タイのハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

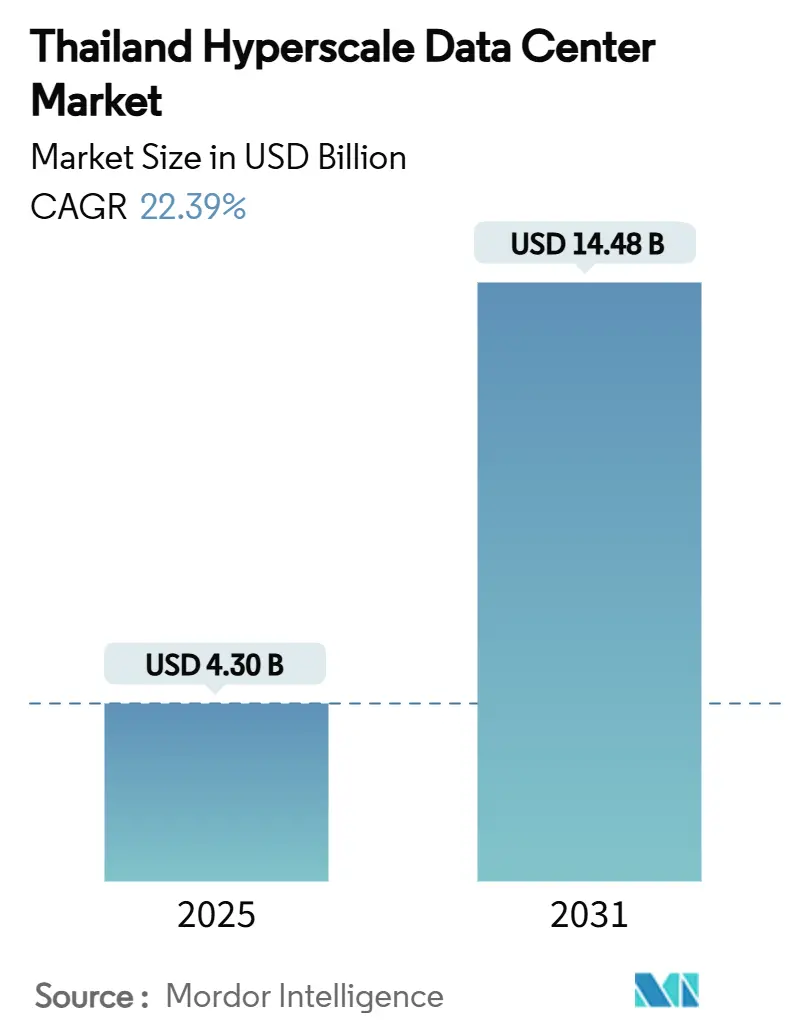

| 市場規模 (2025) | 4.30 十億米ドル |

| 市場規模 (2031) | 14.48 十億米ドル |

| 成長率 (2025 - 2031) | 22.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのハイパースケールデータセンター市場分析

タイのハイパースケールデータセンター市場 - 市場概要

タイのハイパースケールデータセンター市場規模は2025年に40億3,000万米ドルに達しており、2031年には144億8,000万米ドルに達すると予測され、22.39%のCAGRで拡大します。設置済みITロードはこの軌跡を反映して、2025年の756.92 MWから2031年には2,533.89 MWへと増加し、価格プレミアムではなくキャパシティ主導の価値成長を示しています。需要はタイランド4.0に基づく政府インセンティブ、急速な企業クラウド導入、および2024年から2025年にかけて80億米ドルを超えたハイパースケーラーの自社構築へのコミットメントによって牽引されています。東部経済回廊(EEC)における海底ケーブルの陸揚げは国際帯域幅コストを低減し、タイの越境低遅延ハブとしての地位を強化しています。同時に、電力料金の不確実性と再生可能エネルギー証書(REC)の供給制約が近期の拡大を抑制しており、事業者はエネルギー効率の高いアーキテクチャと直接電力購入契約の優先化を余儀なくされています。

主要レポートのポイント

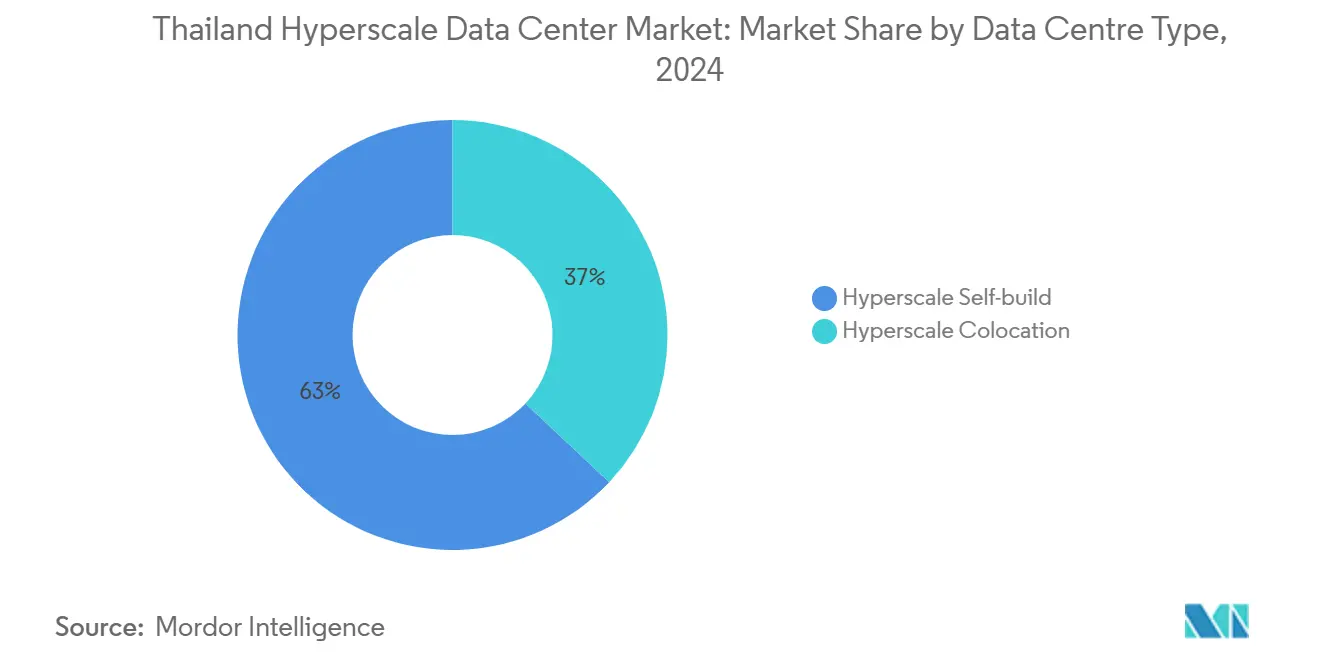

- データセンタータイプ別では、ハイパースケーラー自社構築が2024年のタイのハイパースケールデータセンター市場シェアの63%を占めています。

- コンポーネント別では、ITインフラストラクチャが2024年のタイのハイパースケールデータセンター市場規模の45%を占めています。

- ティア標準別では、ティアIVの導入がティアIIIを上回り、2030年までに23.2%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、BFSIワークロードが2030年までに最高の予測CAGRである23.1%を記録します。

- データセンターサイズ別では、メガスケール施設(60 MW超)が同期間に24.6%のCAGRで拡大する見込みです。

タイのハイパースケールデータセンター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケーラーによるクラウドリージョンの拡張 | +6.2% | バンコクおよびEEC | 中期(2~4年) |

| BOI税制優遇措置とタイランド4.0デジタル政策 | +4.8% | 全国;EEC優先地区 | 長期(4年以上) |

| 5G主導のOTTビデオおよびモバイルゲームトラフィック | +3.9% | 都市部中心地 | 短期(2年以内) |

| EECにおける海底ケーブルの陸揚げ | +2.7% | チョンブリ、ラヨーン、チャチョエンサオ | 中期(2~4年) |

| 計画中の1.5 GW再生可能エネルギー電力購入契約フレームワーク | +2.1% | 工業団地 | 長期(4年以上) |

| インドシナAIクラスター向け越境低遅延ハブ | +1.8% | 国境沿い県およびバンコクノード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによるクラウドリージョンの拡張

Amazon Web Servicesは、50億米ドルの投資を公約した後、2025年1月にAWSアジアパシフィック(タイ)リージョンを立ち上げ、ソブリンクラウドおよびAIワークロード向けに設計された3つのアベイラビリティゾーンを構築しました。[1]Amazon Web Services、「AWSがタイでインフラリージョンを開始」、PRESS.ABOUTAMAZON.COM Googleはチョンブリキャンパスに10億米ドルをコミットし、タイ初のクラウドリージョンの拠点とする予定です。MicrosoftとOracleも同様のロードマップを公表しており、AISはOracle Alloyの下で国内所有のクラウドを共同構築し、機密性の高い公共部門のワークロードを取り込もうとしています。これらの導入により企業移行の好循環が生まれ、タイのハイパースケールデータセンター市場全体でコロケーションおよびエッジ需要が刺激されています。

BOI税制優遇措置とタイランド4.0デジタル政策

投資委員会(BOI)は、3,300万米ドルを超えるデータセンター設備投資(CAPEX)に対して5年間の法人所得税50%削減、および重要機器への輸入関税免除を付与しています。[2]米国商務省、「タイ・クリーンエネルギー直接購入」、TRADE.GOV EECにおける拡充された特典には、長期税制優遇措置と迅速なライセンス取得が含まれており、隣国マレーシアと比較して総保有コストを15~20%削減します。AIスキル構築のための補助金プログラムと相まって、このフレームワークはクラウド、BFSI、製造業の垂直市場全体にわたる需要を強化しています。

5G主導のOTTビデオおよびモバイルゲームトラフィック

AISの5Gネットワーク上のモバイルゲームスループットは2023年から2024年にかけて倍増し、月間2ペタバイトを超えました。超高精細映像および企業ユースケース向けのネットワークスライシングは、都市クラスターの50 km以内にエッジノードを必要とし、タイのハイパースケールデータセンター市場内での微細地域的キャパシティを触媒しています。

東部経済回廊(EEC)における海底ケーブルの陸揚げ

CAT テレコムの9,400 kmにわたるアジア・ダイレクト・ケーブルはタイと中国、日本、シンガポールを結び、国際トランジット遅延とコストを30~40%低減しています。ラヨーンのMOALEEなどの追加陸揚げ局は、タイが地域データトランジットゲートウェイとして台頭することを後押ししています。

制約影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模グリーン電力向けRECの不足 | -2.8% | 全国工業団地 | 中期(2~4年) |

| マレーシアおよびベトナムと比較した電力料金の高さ | -3.4% | バンコク都市圏 | 短期(2年以内) |

| バンコク都市圏における土地コストのインフレ | -1.9% | バンコクCBDおよび郊外 | 短期(2年以内) |

| 北部干ばつシーズン中の系統抑制リスク | -1.6% | 北部および中部の各県 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力料金の高さが地域競争力を損なう

最大44%に上る電力料金値上げ案は、24時間365日稼働の施設の運営コストを増加させ、マレーシアのペナン回廊との費用差を縮小させます。[3]Reccessary「タイ、最大44%の電気料金値上げを検討」RECCESSARY.COM. 事業者は長期の再生可能エネルギー電力購入契約(PPA)を締結するか、工業料金がわずかに低いEECに立地することで対応しています。

再生可能エネルギー証書の不足がグリーン電力アクセスを制約する

REC適格の再生可能エネルギーキャパシティは3,934 MWに過ぎず、ハイパースケーラーの持続可能性目標を満たすには不十分であり、証書価格を高騰させ、100%グリーン電力へのコミットメントを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の優位性がコロケーションの台頭に直面

自社構築の導入は2024年にタイのハイパースケールデータセンター市場シェアの63%を占めています。ハイパースケーラーは、AIトレーニングクラスター向けにラックあたり40~140 kWの高密度設計を選択しています。しかし、コロケーションの24.5%という予測CAGRは、資本負担の軽い拡張への転換を示しています。STT GDCが提供する施設は液冷・GPU対応ホールを備えており、クラウドプロバイダーが不動産リスクを低減しながらキャパシティを段階的に展開することを可能にしています。

コロケーションサプライヤーは導入リードタイムをグリーンフィールド自社構築の20~24か月に対して12か月未満に短縮しており、二次的な地域ノードや遅延に敏感なエッジワークロードに魅力的です。「建設・貸し戻し型」ハイブリッドモデルが普及しており、ハイパースケーラーが仕様を設計しながらも貸借対照表の柔軟性を保持することを可能にしています。このトレンドはタイのハイパースケールデータセンター市場を引き続き多様化させるでしょう。

コンポーネント別:ITインフラストラクチャがリードしながらDCIM/BMSが加速

ITインフラストラクチャは2024年のタイのハイパースケールデータセンター市場規模の45%を占めており、サーバー、ストレージ、高速イーサネットファブリックを含みます。需要は、事業者がGPUクラスター向けに100Gから400G/800Gインターコネクトへ移行するにつれて高まっています。AIを活用したHuawei NetEco 6000などのプラットフォームが予測的熱最適化によりPUEを8%削減することから、DCIM/BMSソリューションは22.5%のCAGRで成長しています。

電気設備、特に2N UPSアレイおよびディーゼル回転UPSシステムは電力密度とともにスケールアップし、機械インフラはリアドア熱交換器および浸漬液冷を採用しています。これらのコンポーネント全体にわたる統合監視は、運用レジリエンスを支え、タイのハイパースケールデータセンター市場の競争力を高める運用コスト効率を促進します。

ティア標準別:ティアIIIの優位性がティアIVへとシフト

ティアIIIサイトは既存キャパシティの75%を占め、並行メンテナンス性を提供しています。しかし、AIトレーニングコストがモデル実行あたり1,000万米ドルを超え、ダウンタイムが許容できなくなることから、ティアIVの開発は2030年までに23.2%のCAGRで成長すると予測されています。True IDCとSIAM.AI CLOUDとの提携には、NVIDIA H100クラスター向けに設計されたティアIV施設が含まれています。

ティアIVアーキテクチャは2N+1電源系統および完全フォールトトレラントな機械システムを義務付けており、CAPEXを増加させますが、99.995%の可用性を実現します。プレミアム価格と高いGPU稼働率が追加コストを相殺し、タイのハイパースケールデータセンター市場内のBFSI、政府、重要AIワークロードに対してティアIVを魅力的なものにしています。

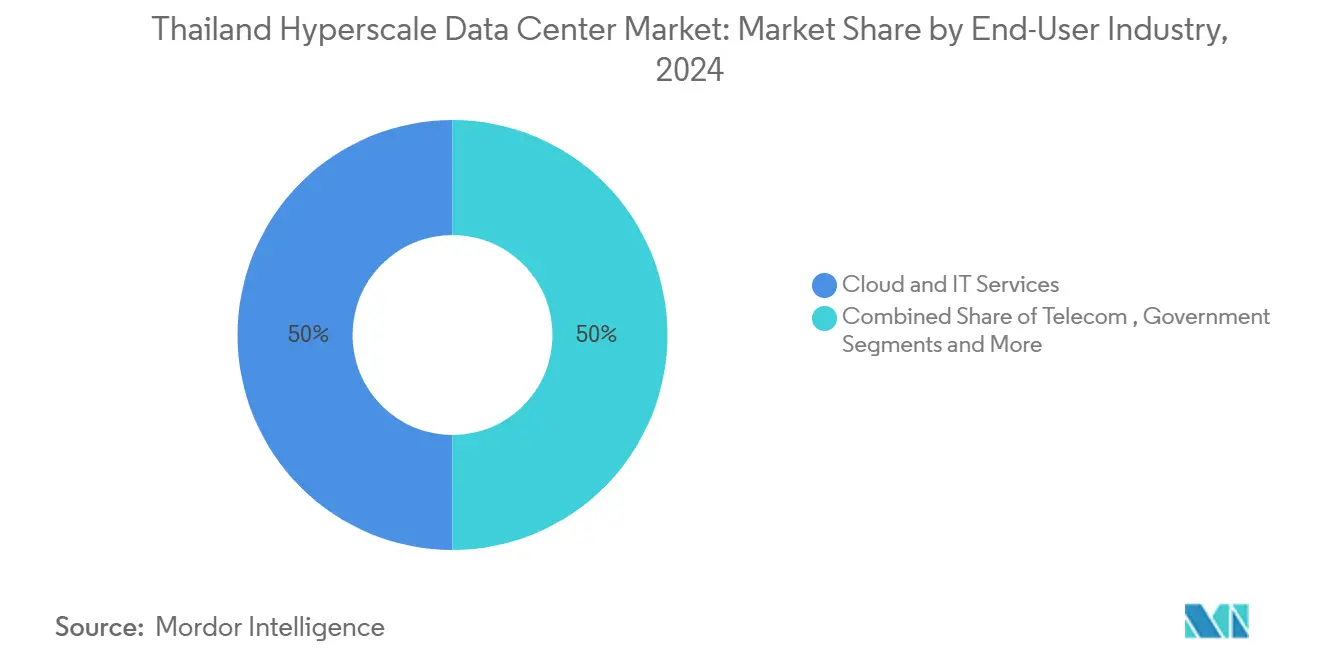

エンドユーザー産業別:クラウド・ITのリーダーシップがBFSI成長に挑戦される

クラウドおよびITユーザーはタイのハイパースケールデータセンター市場規模の50%を占め、AWSおよびGoogleのソブリンリージョンによって牽引されています。デジタルバンキング規制がローカルデータレジデンシーとリアルタイム分析を要求することから、BFSIワークロードは23.1%のCAGRで最も速く成長しています。アユタヤ銀行は不正検知および規制報告にAWSサービスを活用しています。

通信事業者は5Gネットワークスライシング向けにエッジノードを拡張し、メディアおよびエンターテインメント企業は高帯域幅ストリーミングインフラを必要としています。製造業は低遅延分析を必要とするインダストリー4.0スマートファクトリーを採用しており、公共部門はクラウドファースト指令を通じて導入を推進し、タイのハイパースケールデータセンター市場を拡大させています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

データセンターサイズ別:大規模施設が優位を維持しながらメガスケールが急増

大規模施設(≤25 MW)は2024年に市場シェアの54%を占めており、段階的な拡張と多様な顧客層に対して引き続き人気があります。メガスケールキャンパス(60 MW超)はGoogleのチョンブリサイトおよびTikTokの88億米ドルの全国計画に牽引され、最高の成長率(24.6%のCAGR)を示しています。

メガスケールプロジェクトは液冷プラントとオンサイト230 kV変電所の規模の経済を活用し、単位CAPEXを低減します。EECはデュアルグリッド供給と海底ケーブルへの近接性を備えた土地区画を提供しており、タイのハイパースケールデータセンター市場における将来のメガスケールキャパシティの中心地となっています。

地理的分析

バンコクは、キャリア密度の高い相互接続拠点と企業本社への近接性から、運用キャパシティの60%超を抱える主要ノードであり続けています。しかし、土地価格は2021年から2024年にかけて75%上昇し、2022年第4四半期だけで前年比12.5%の上昇を記録しました。このような経済情勢により、新規建設はEECへと向かっています。EECではBOIインセンティブ、デュアル供給電力、複数のケーブル陸揚げにより、より大きなフットプリントが可能となっています。EECはすでにAWS、Google、Stratus Technologyからの40億米ドルを超えるコミット済み投資を抱えており、タイのハイパースケールデータセンター市場における重要性が際立っています。

チェンマイやナコーンラーチャシーマーなど北部および中部の各県では、観光業および農業技術セクターにサービスを提供するエッジノードが発展しており、ローカルアプリケーション向けの遅延を15ミリ秒未満に低減しています。ラオスおよびカンボジアへの越境地上光ファイバールートがタイのインドシナゲートウェイとしての魅力をさらに高めています。それでもなお、北部における干ばつシーズン中の系統抑制リスクにより冗長な電力供給とディーゼル備蓄が必要となっており、事業者はオンサイト太陽光発電と蓄電池ストレージの統合を進めています。

電力コストにおいて、キロワット時あたり2.80~3.20バーツ相当の電力を提供するマレーシアのジョホール回廊からの競争圧力がタイに挑戦を突きつけています。しかし、タイは海底帯域幅の低価格と政治的安定性で対抗しており、税制優遇措置と相まってハイパースケール投資家にとってバランスの取れた価値提案を維持しています。これらのダイナミクスが全体として、タイのハイパースケールデータセンター市場における堅調な多地域成長を持続させています。

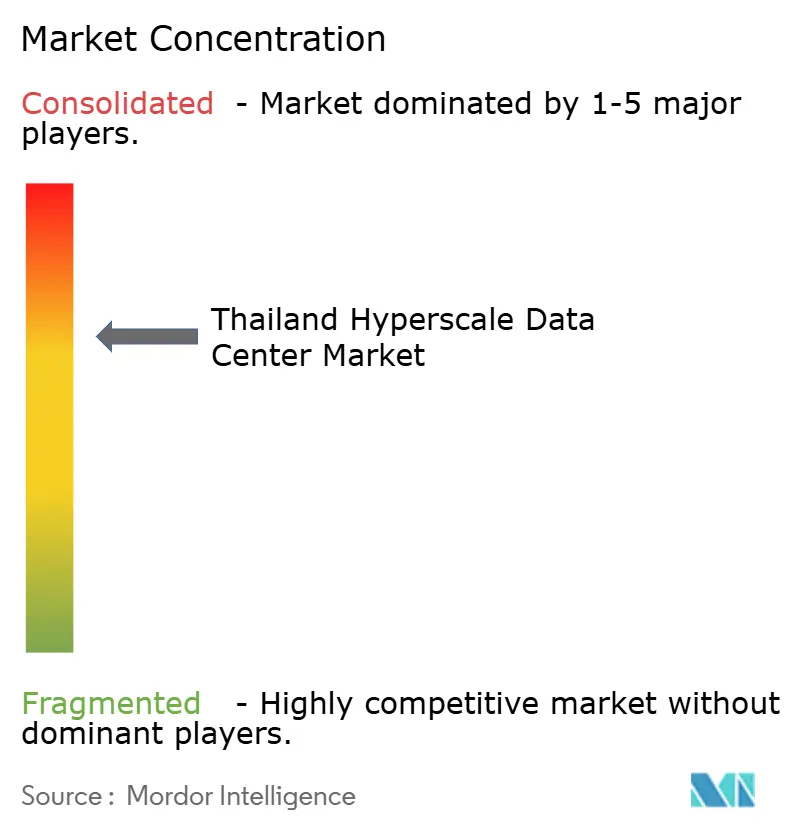

競争環境

グローバルなハイパースケーラーが戦略的方向性を支配していますが、国内の既存事業者は強固な規制上および顧客との関係を持っています。AWSのリージョン立ち上げは、国内プレイヤーがマネージドサービスエコシステムを通じて活用できるベースライン需要を保証しています。GoogleのAI中心型キャンパスとMicrosoftの近日公開予定のリージョンは、再生可能エネルギーと熟練労働力をめぐる競争を激化させています。True IDC、NTT GDC、STT GDCは液冷および800Gスイッチングに向けた施設改修で対応し、タイのハイパースケールデータセンター市場内での技術的同等性を確保しています。

合弁会社モデルが普及しており、グローバル・インフラストラクチャー・パートナーズとCPグループおよびTrue IDCとのパートナーシップは、タイの所有権を維持しながら国際資本を注入しています。AIS-CSLなどの通信事業者のコロケーションは5Gエッジ要件を活用してコネクティビティとコンピュートをバンドルしています。CoreWeaveを含む新規参入者はGPU重視のキャパシティを求めており、ティアIVへの転換を加速させる可能性があります。競争の主戦場は純粋なスペースと電力からAIサービス実現へとシフトしており、プロバイダーはNVIDIA DGXが認定するポッドとマネージドKubernetesサービスを組み込んでいます。

キャパシティ制約が逼迫するにつれ、継続的なM&Aと既存施設の拡張が予想されます。それでも、二次都市圏と特定セクタークラウド(医療および公共部門)には十分なホワイトスペースの機会が存在しています。価格、持続可能性、導入速度のバランスを取る事業者が、タイのハイパースケールデータセンター市場において不均衡に大きなシェアを獲得するでしょう。

タイのハイパースケールデータセンター産業リーダー

STT GDC

Microsoft Corporation

Google Inc.

Amazon Web Services

Alibaba Cloud

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:NTT Dataが9,000万米ドルを投資して最先端のバンコクデータセンターを開設し、東南アジアのデジタルバックボーンを強化(Technice)。

- 2025年6月:BOIがStratus Technologyの7億2,700万米ドルのプロジェクトを承認し、120 MW超の新規キャパシティを追加(Reuters)。

- 2025年5月:Baker McKenzieがグローバル・インフラストラクチャー・パートナーズのCPグループおよびTrue IDCとのインフラアップグレードに向けたパートナーシップについて助言(Baker McKenzie)。

- 2025年3月:政府が北京好洋(ハオヤン)の300 MWキャンパスを含む27億米ドルのデータセンター投資を承認(Economic Times)。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、タイのハイパースケール・データセンター市場を、設計されたIT負荷が10MW以上で、グローバルなクラウドやデジタル・プラットフォームが所有またはリースし、高度な電力、冷却、相互接続システムを導入してコンピュート規模を拡大する新しいサーバー・キャンパスと定義する。

適用除外:10MW未満の企業施設、エッジ施設、コロケーション施設は対象外。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラストラクチャ

- サーバーインフラストラクチャ

- ストレージインフラストラクチャ

- ネットワークインフラストラクチャ

- 電気インフラストラクチャ

- 電力配電ユニット(PDU)

- 変換スイッチおよびスイッチギア

- UPSシステム

- 発電機

- その他の電気インフラストラクチャ

- 機械インフラストラクチャ

- 冷却システム

- ラック

- その他の機械インフラストラクチャ

- 一般建設

- コアおよびシェル開発

- 設置および試運転

- 設計エンジニアリング

- 火災検知・消火および物理セキュリティ

- DCIM/BMSソリューション

- ITインフラストラクチャ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- 通信

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造業

- 電子商取引

- その他のエンドユーザー

- データセンターサイズ別

- 大規模(25 MW以下)

- 大容量(25 MW超60 MW以下)

- メガスケール(60 MW超)

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、バンコク、チョンブリ、ラヨーンにおいて、ハイパースケーラの建設マネージャー、グローバルな設計施工会社、地元の電力会社、コロケーションのセールスリーダーと構造的な通話を行いました。これらの対話により、二次データでは完全には解決できない、使用可能な床面積、一般的なPUE、再生可能な調達計画、現実的な立ち上げスケジュールが検証されました。

デスクリサーチ

デスクリサーチでは、モルドールのアナリストが国家放送通信委員会、投資委員会の公報、税関の貿易データ、エネルギー規制委員会の負荷曲線、DC Byteなどの容量トラッカーから公式事実を収集し、政策のスケジュール、設備輸入、電力料金、サイトパイプラインを明らかにした。

その後、企業の10-K提出書類、投資家向け資料、プレスリリース、D&B HooversとDow Jones Factivaからのスナップショットを重ね、投資額と委託日を照合した。リストアップされた名前は例示であり、その他多くの公開記録が証拠基盤を強化した。

マーケット・サイジングと予測

Mordorのモデルは、まず導入済みと発表済みのメガワット数からトップダウンのキャパシティ・プールを構築し、それを稼働率と平均サービス価格で調整することで、タイのハイパースケールセグメントの収益ベースラインを算出する。5つの大規模キャンパスを選択的にボトムアップ・ロールアップすることで、合計を観測可能な範囲内に収める。

再生可能エネルギー料金のスプレッド、電力購入契約の普及率、メトロファイバーの密度、土地コストのインフレ率、ラックエネルギーの密度は、予測期間中の需要を予測する多変量回帰に利用される。AIワークロードの急成長と従来のITマイグレーションを比較するシナリオ分析により、最終的な成長率を絞り込む。

データ検証と更新サイクル

モルドールインテリジェンスは、BOI承認、NBTCライセンス、電力販売に対して差異チェックを行い、サインオフ前に異常が表面化した場合には、ソースに再連絡する。このモデルは毎年更新され、重要な事象の後には中間更新が行われるため、顧客は常に最新の見解を得ることができる。

タイのハイパースケールデータセンターのベースラインが信頼性を約束する理由

ハイパースケール、コロケーション、エンタープライズの収益が混在していたり、異なる価格ラダーを適用していたり、更新が不定期であったりするため、公表されている見積もりはしばしば乖離している。当社では、このような対照を概説することで、バイヤーに当社の明確な定義、一貫した変数、および年次更新がいかに安定したアンカーをもたらすかをご理解いただけるようにしています。

自前のクラウドキャンパスをカウントするかどうか、資本支出をどのように収益に変換するか、どの為替レートを固定するかといった点で、重要なギャップが生じる。当社のモデルは、現場での課金に関する洞察を用い、年間平均為替レートを適用し、透明性のあるワークロードミックスを維持している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4.30億米ドル(2025年) | モルドール・インテリジェンス | - |

| 15.6億米ドル(2024年) | 地域コンサルタントA | 資本支出をカウントし、エンタープライズとコロケーションを融合させる |

| 1.15億米ドル(2024年) | 業界誌B | すべての施設タイプをバンドルし、収益ではなく投資コストを使用する。 |

| 0.65億米ドル(2023年) | グローバル・コンサルタンシーC | クラウドセルフビルドのキャパシティを除外し、限られた公的記録に頼る |

公開されたレポートでは、2024年の値が15.6億米ドルと11.5億米ドルであるのに対し、2023年のアナリスト・ノートでは6.5億米ドルとされており、ベースラインから大きく外れている。

この比較から、一貫したスコープ、変換ロジック、リフレッシュ・ケイデンスが適用されれば、モルドールのマーケット・ビューは実際のキャッシュフローと一致し、最もバランスの取れた中間経路を提供することがわかる。

レポートで回答される主要な質問

2025年のタイのハイパースケールデータセンター市場規模はどのくらいですか?

市場は設置済みITロード756.92 MWで40億3,000万米ドルと評価されています。

2025年から2031年にかけてのタイのハイパースケールデータセンター市場の予測CAGRはどのくらいですか?

予測CAGRは22.39%であり、2031年までに市場規模は144億8,000万米ドルに達します。

最も急速に成長している導入モデルはどれですか?

ハイパースケーラーコロケーションは2030年までに24.5%のCAGRで成長すると予測されています。

EECが新規施設にとって重要な理由は何ですか?

EECはデュアルグリッド電力、海底ケーブル陸揚げ、BOI税制優遇措置を提供しており、総保有コストと地域市場への遅延を低減します。

事業者にとっての主なコスト上の課題は何ですか?

電力料金の上昇(最大44%に達する可能性)がマレーシアおよびベトナムに対するタイのコスト優位性を損ない、直接再生可能エネルギー電力購入契約の締結を促しています。

需要において最も急速に拡大している産業垂直市場はどれですか?

A6. デジタルバンキング規制がローカルデータレジデンシーと高信頼性インフラを要求することから、BFSIワークロードが23.1%のCAGRでリードしています。

最終更新日: