Marktgröße und Marktanteil des Hyperscale-Rechenzentrumsmarkts in Thailand

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 4.30 Milliarden US-Dollar |

| Marktgröße (2031) | 14.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 22.39% CAGR |

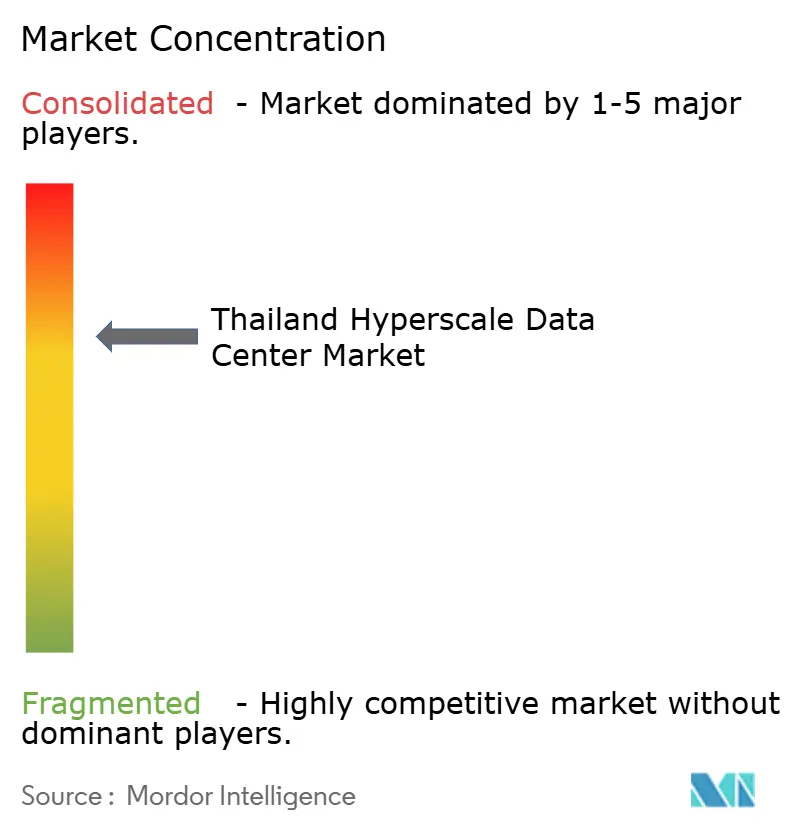

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hyperscale-Rechenzentrumsmarkts in Thailand von Mordor Intelligence

Markt für Hyperscale-Rechenzentren in Thailand – Marktübersicht

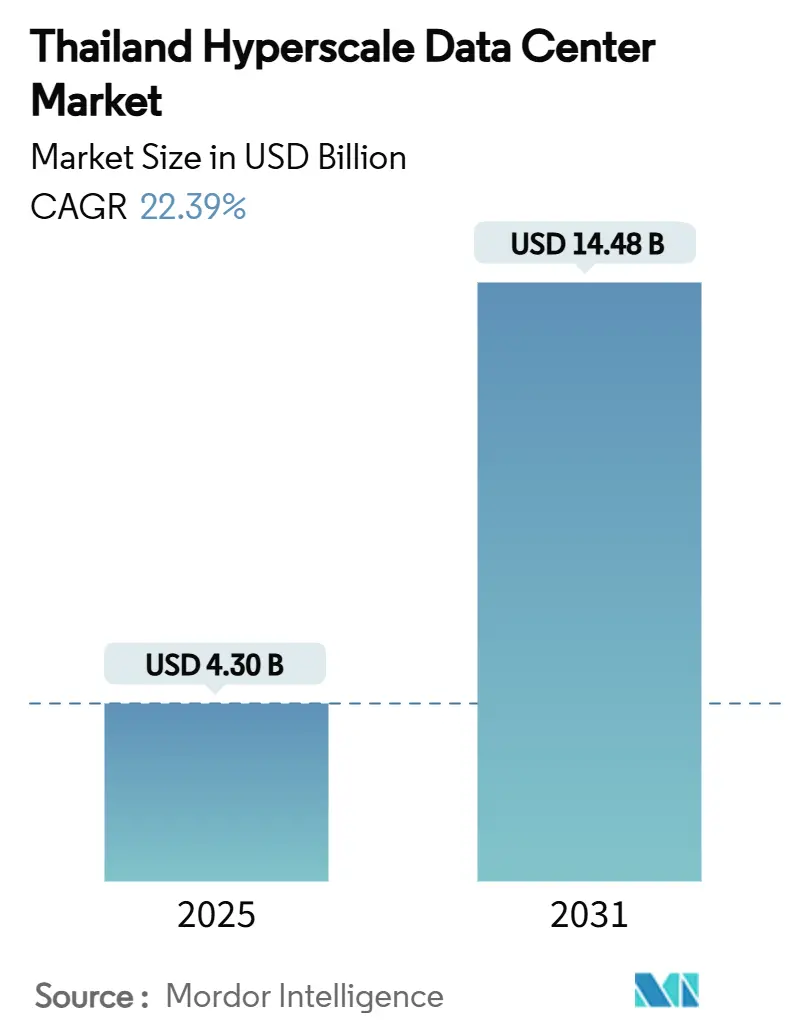

Die Marktgröße für Hyperscale-Rechenzentren in Thailand beläuft sich im Jahr 2025 auf 4,30 Milliarden USD und wird bis 2031 voraussichtlich 14,48 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 22,39 % entspricht. Die installierte IT-Last spiegelt diese Entwicklung wider und steigt von 756,92 MW im Jahr 2025 auf 2.533,89 MW bis 2031, was auf ein kapazitätsgetriebenes Wertwachstum statt auf Preisaufschläge hindeutet. Die Nachfrage wird durch staatliche Anreize im Rahmen von Thailand 4.0, die rasche Einführung von Unternehmens-Cloud-Lösungen und Hyperscaler-Eigenbau-Verpflichtungen von über 8 Milliarden USD im Zeitraum 2024–2025 angetrieben. Unterseekabelanbindungen in der Östlichen Wirtschaftszone (EEC) senken die internationalen Bandbreitenkosten und stärken Thailands Position als grenzüberschreitender Latenz-Hub. Gleichzeitig bremsen Unsicherheiten bei Stromtarifen und ein begrenztes Angebot an Erneuerbarer-Energie-Zertifikaten (REC) die kurzfristige Expansion, was Betreiber dazu zwingt, energieeffizienten Architekturen und direkten Stromabnahmeverträgen (PPA) Vorrang zu geben.

Wichtigste Erkenntnisse des Berichts

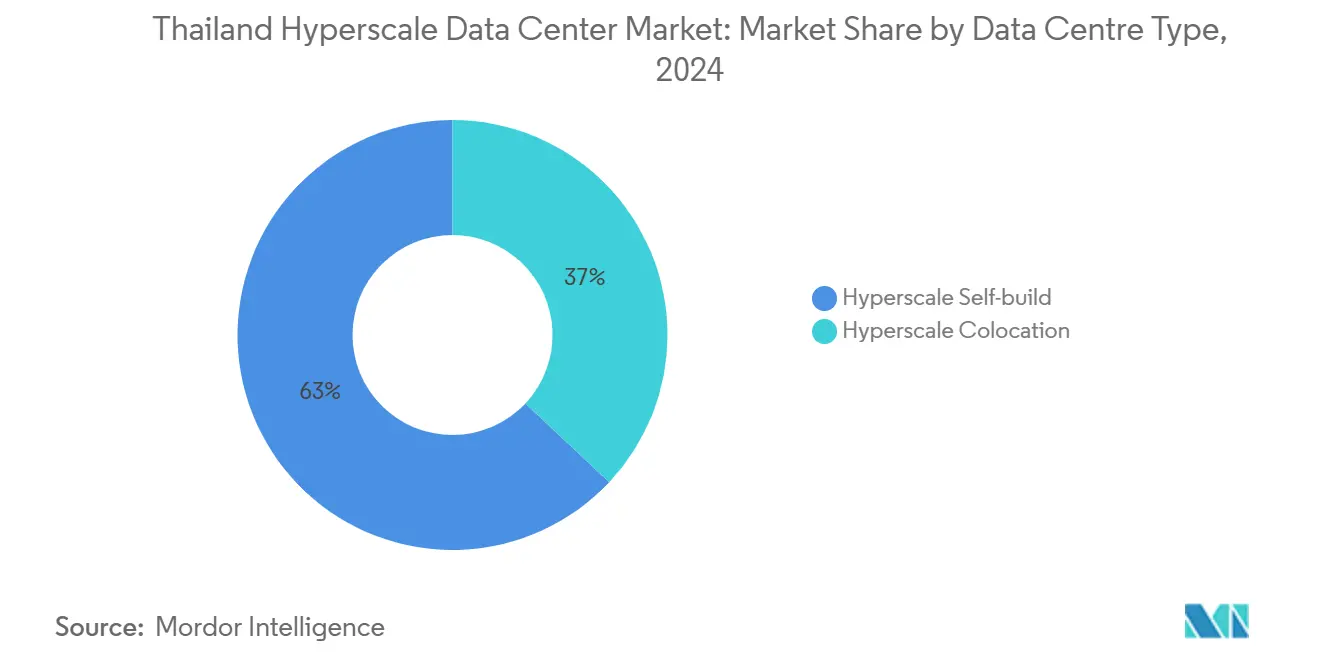

- Nach Rechenzentrumstyp hielt der Hyperscaler-Eigenbau im Jahr 2024 einen Marktanteil von 63 % am Hyperscale-Rechenzentrumsmarkt in Thailand.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 45 % der Marktgröße des Hyperscale-Rechenzentrumsmarkts in Thailand auf die IT-Infrastruktur.

- Nach Tier-Standard werden Tier-IV-Implementierungen bis 2030 voraussichtlich mit einer CAGR von 23,2 % wachsen und damit Tier III übertreffen.

- Nach Endnutzerbranche verzeichnen BFSI-Workloads die höchste prognostizierte CAGR von 23,1 % bis 2030.

- Nach Rechenzentren-Größe sollen Mega-Anlagen (über 60 MW) im selben Zeitraum mit einer CAGR von 24,6 % expandieren.

Trends und Erkenntnisse des Hyperscale-Rechenzentrumsmarkts in Thailand

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Cloud-Regionsexpansionen durch Hyperscaler | +6.2% | Bangkok und EEC | Mittelfristig (2–4 Jahre) |

| BOI-Steuerreize und Digitalpolitik Thailand 4.0 | +4.8% | National; EEC-Priorität | Langfristig (≥ 4 Jahre) |

| 5G-gesteuerter OTT-Video- und Mobile-Gaming-Datenverkehr | +3.9% | Städtische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| EEC-Unterseekabelanbindungen | +2.7% | Chonburi, Rayong, Chachoengsao | Mittelfristig (2–4 Jahre) |

| Geplanter 1,5-GW-Erneuerbare-Energie-PPA-Rahmen | +2.1% | Industriezonen | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Latenz-Hubs für Indochina-KI-Cluster | +1.8% | Grenzprovinzen und Bangkok-Knoten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-Regionsexpansionen durch Hyperscaler

Amazon Web Services startete im Januar 2025 die AWS-Asia-Pacific-(Thailand)-Region, nachdem das Unternehmen 5 Milliarden USD zugesagt hatte, und schuf drei Verfügbarkeitszonen, die für souveräne Cloud- und KI-Workloads ausgelegt sind.[1]Amazon Web Services, "AWS startet Infrastrukturregion in Thailand", PRESS.ABOUTAMAZON.COM Google verpflichtete sich zu 1 Milliarde USD für einen Campus in Chonburi, der als Anker für seine erste Cloud-Region in Thailand dienen wird. Microsoft und Oracle haben ähnliche Planungen bekannt gegeben, während AIS gemeinsam mit Oracle Alloy eine inländische Cloud aufbaut, um sensible Workloads des öffentlichen Sektors zu erfassen. Diese Implementierungen erzeugen einen Kreislauf der Unternehmensmigration, der die Kollokations- und Edge-Nachfrage im gesamten Hyperscale-Rechenzentrumsmarkt in Thailand ankurbelt.

BOI-Steuerreize und Digitalpolitik Thailand 4.0

Das Board of Investment (BOI) gewährt für einen Zeitraum von fünf Jahren eine 50-prozentige Reduzierung der Körperschaftsteuer auf Investitionsausgaben (CAPEX) für Rechenzentren von über 33 Millionen USD sowie Einfuhrzollbefreiungen für kritische Ausrüstungen.[2]U.S. Handelsministerium, "Thailand Clean Energy Direct Purchase", TRADE.GOV Erweiterte Vergünstigungen in der EEC umfassen längere Steuerferien und beschleunigte Lizenzerteilung, wodurch die Gesamtbetriebskosten gegenüber dem benachbarten Malaysia um 15–20 % gesenkt werden. In Verbindung mit Förderprogrammen zur Qualifizierung im Bereich Künstliche Intelligenz stärkt dieser Rahmen die Nachfrage in den Bereichen Cloud, BFSI und Fertigung.

5G-gesteuerter OTT-Video- und Mobile-Gaming-Datenverkehr

Der Mobile-Gaming-Durchsatz im 5G-Netz von AIS verdoppelte sich zwischen 2023 und 2024 und überstieg 2 PB pro Monat. Ultra-hochauflösendes Video und Netzwerk-Slicing für geschäftliche Anwendungsfälle erfordern Edge-Knoten innerhalb von 50 km von städtischen Clustern, was die mikro-regionale Kapazität im Hyperscale-Rechenzentrumsmarkt in Thailand katalysiert.

Unterseekabelanbindungen in der Östlichen Wirtschaftszone (EEC)

Das 9.400 km lange Asia-Direct-Cable von CAT Telecom verbindet Thailand mit China, Japan und Singapur und senkt die internationale Transitlatenz und -kosten um 30–40 %. Weitere Anlandestationen wie MOALEE in Rayong fördern Thailands Entwicklung zum regionalen Datentransit-Gateway.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Knappheit an RECs für groß angelegte Grünstromversorgung | -2.8% | Nationale Industriegebiete | Mittelfristig (2–4 Jahre) |

| Höhere Stromtarife im Vergleich zu Malaysia und Vietnam | -3.4% | Ballungsraum Bangkok | Kurzfristig (≤ 2 Jahre) |

| Landpreisanstieg im Ballungsraum Bangkok | -1.9% | Bangkoks Geschäftszentrum und Vororte | Kurzfristig (≤ 2 Jahre) |

| Netzabschaltungsrisiko in der nördlichen Trockenzeit | -1.6% | Nördliche und zentrale Provinzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stromtarife gefährden die regionale Wettbewerbsfähigkeit

Geplante Tariferhöhungen von bis zu 44 % steigern die Betriebskosten für Anlagen im 24/7-Betrieb und verringern die Kostendifferenz zum Penang-Korridor in Malaysia.[3]Reccessary, "Thailand erwägt Strompreiserhöhung um bis zu 44%", RECCESSARY.COM. Betreiber reagieren darauf, indem sie langfristige Erneuerbare-Energie-PPAs abschließen oder sich in der EEC ansiedeln, wo die Industrietarife geringfügig niedriger sind.

Knappheit an Erneuerbarer-Energie-Zertifikaten schränkt den Zugang zu Grünstrom ein

Nur 3.934 MW erneuerbarer Kapazität sind REC-fähig, was für die Nachhaltigkeitsziele der Hyperscaler unzureichend ist, die Zertifikatspreise in die Höhe treibt und 100-%-Grünstrom-Verpflichtungen erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Dominanz des Eigenbaus steht vor einer Disruption durch Kollokation

Eigenbau-Implementierungen nehmen 2024 einen Marktanteil von 63 % am Hyperscale-Rechenzentrumsmarkt in Thailand ein. Hyperscaler entscheiden sich für maßgeschneiderte Designs mit 40–140 kW pro Rack-Dichte, um KI-Trainingscluster zu beherbergen. Allerdings signalisiert die prognostizierte CAGR von 24,5 % für Kollokation eine Verlagerung hin zu kapitalleichter Expansion. Von STT GDC angebotene Anlagen bieten flüssigkeitsgekühlte, GPU-fähige Hallen, die es Cloud-Anbietern ermöglichen, Kapazitäten bereitzustellen und gleichzeitig Immobilienrisiken zu mindern.

Kollokationsanbieter verkürzen die Bereitstellungsvorlaufzeiten auf unter 12 Monate, verglichen mit 20–24 Monaten für Greenfield-Eigenbauten, was für sekundäre Regionalknoten oder latenzempfindliche Edge-Workloads attraktiv ist. Hybride „Bauen-für-Anforderungen-dann-Rückleasen”-Modelle verbreiten sich zunehmend und ermöglichen es Hyperscalern, Spezifikationen zu gestalten und gleichzeitig die Bilanzflexibilität zu erhalten – ein Trend, der den Hyperscale-Rechenzentrumsmarkt in Thailand weiter diversifizieren wird.

Nach Komponente: IT-Infrastruktur führt, während DCIM/BMS beschleunigt

Die IT-Infrastruktur hält 2024 einen Anteil von 45 % an der Marktgröße des Hyperscale-Rechenzentrumsmarkts in Thailand und umfasst Server, Speicher und Hochgeschwindigkeits-Ethernet-Strukturen. Die Nachfrage steigt, da Betreiber von 100-G- auf 400/800-G-Verbindungen für GPU-Cluster umsteigen. DCIM/BMS-Lösungen wachsen mit einer CAGR von 22,5 %, da KI-gestützte Plattformen wie Huawei NetEco 6000 den PUE-Wert durch prädiktive Wärmeoptimierung um 8 % senken.

Elektrische Ausrüstungen, insbesondere 2N-USV-Anlagen und dieselbetriebene rotierende USV-Systeme, skalieren mit den Leistungsdichten, während die mechanische Infrastruktur Heckkühlvorrichtungen und immersive Flüssigkühlung übernimmt. Die integrierte Überwachung all dieser Komponenten unterstützt die betriebliche Ausfallsicherheit und treibt Betriebskosteneinsparungen voran, die die Wettbewerbsfähigkeit des Hyperscale-Rechenzentrumsmarkts in Thailand stärken.

Nach Tier-Standard: Dominanz von Tier III verlagert sich zu Tier IV

Tier-III-Standorte machen 75 % der bestehenden Kapazität aus und bieten simultane Wartungsfähigkeit. Dennoch wird die Tier-IV-Entwicklung bis 2030 voraussichtlich mit einer CAGR von 23,2 % wachsen, da die KI-Trainingskosten pro Modell-Durchlauf 10 Millionen USD übersteigen und Ausfallzeiten damit unvertretbar werden. Das Bündnis von True IDC mit SIAM.AI CLOUD umfasst eine Tier-IV-Anlage, die für NVIDIA-H100-Cluster ausgelegt ist.

Die Tier-IV-Architektur schreibt 2N+1-Stromversorgungsstränge und vollständig fehlertolerante mechanische Systeme vor, was den CAPEX erhöht, aber eine Verfügbarkeit von 99,995 % gewährleistet. Premium-Preisgestaltung und höhere GPU-Auslastungsraten gleichen die zusätzlichen Kosten aus und machen Tier IV für BFSI-, Regierungs- und kritische KI-Workloads im Hyperscale-Rechenzentrumsmarkt in Thailand attraktiv.

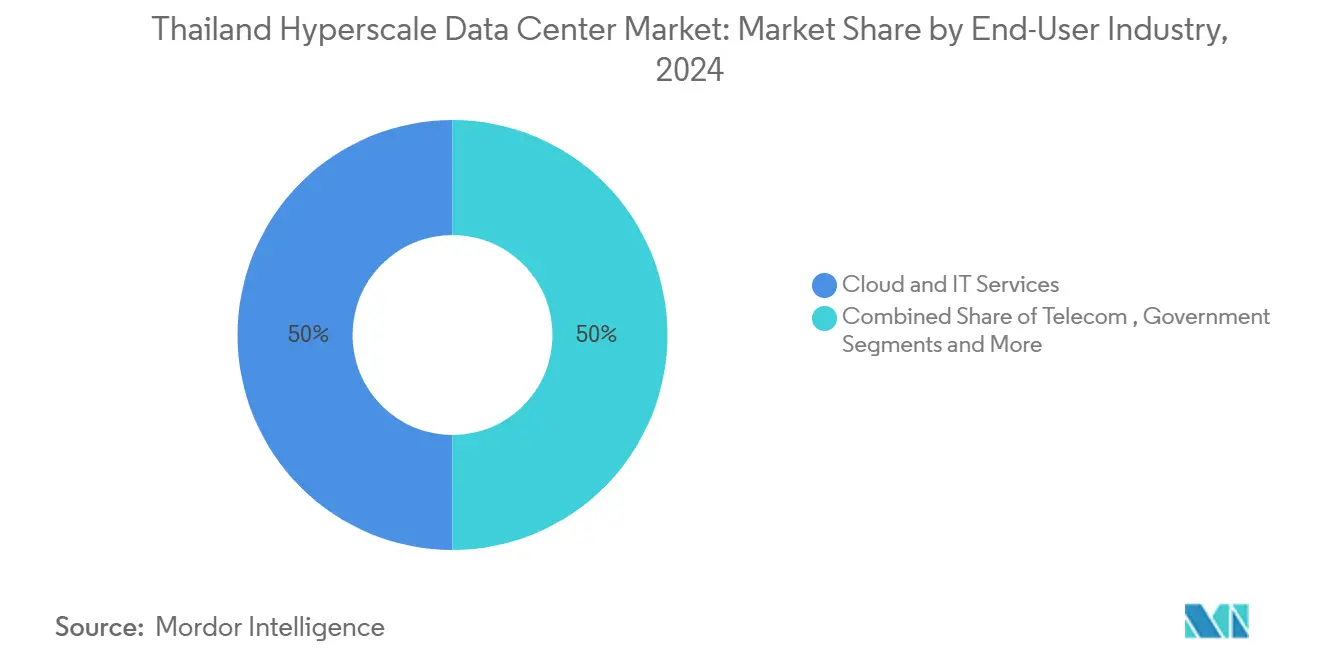

Nach Endnutzerbranche: Cloud-IT-Führerschaft wird durch BFSI-Wachstum herausgefordert

Cloud- und IT-Nutzer machen 50 % der Marktgröße des Hyperscale-Rechenzentrumsmarkts in Thailand aus, angetrieben durch souveräne Regionen von AWS und Google. BFSI-Workloads wachsen am schnellsten mit einer CAGR von 23,1 %, da Digitalbanking-Vorschriften eine lokale Datenspeicherung und Echtzeit-Analysen erfordern. Die Bank of Ayudhya nutzt AWS-Dienste für die Betrugserkennung und regulatorische Berichterstattung.

Telekommunikationsbetreiber erweitern Edge-Knoten für 5G-Netzwerk-Slicing, während Medien- und Unterhaltungsunternehmen hochbandbreitige Streaming-Infrastrukturen benötigen. Die Fertigung setzt auf Industrie-4.0-Smart-Factories, die Niedriglatenz-Analysen benötigen, und der öffentliche Sektor treibt die Akzeptanz durch Cloud-first-Mandate voran, was den Hyperscale-Rechenzentrumsmarkt in Thailand erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Rechenzentren-Größe: Große Anlagen dominieren, während Mega-Anlagen zunehmen

Große Anlagen ≤ 25 MW hielten 2024 einen Marktanteil von 54 %. Sie bleiben für die schrittweise Expansion und vielfältige Kundengruppen beliebt. Mega-Campusse > 60 MW weisen das höchste Wachstum auf (CAGR von 24,6 %), angeführt vom Google-Standort in Chonburi und TikToks landesweitem Plan im Wert von 8,8 Milliarden USD.

Mega-Projekte nutzen Skaleneffekte für Flüssigkühlanlagen und standorteigene 230-kV-Umspannwerke und senken so den spezifischen CAPEX. Die EEC stellt Grundstücke mit doppelter Netzeinspeisung und Nähe zu Unterseekabeln bereit und macht den Korridor zum Epizentrum der zukünftigen Mega-Kapazitäten im Hyperscale-Rechenzentrumsmarkt in Thailand.

Geografische Analyse

Bangkok bleibt der wichtigste Knotenpunkt und beherbergt über 60 % der betrieblichen Kapazität aufgrund von trägerdichten Vermittlungsstellen und der Nähe zu Unternehmenshauptsitzen. Allerdings stiegen die Grundstückspreise zwischen 2021 und 2024 um 75 %, wobei allein im vierten Quartal 2022 ein Anstieg von 12,5 % im Jahresvergleich verzeichnet wurde. Diese wirtschaftlichen Rahmenbedingungen lenken Neubauten in Richtung EEC, wo BOI-Anreize, doppelte Netzeinspeisung und mehrere Kabelanbindungen größere Kapazitäten ermöglichen. Die EEC ist bereits Anker für zugesagte Investitionen von über 4 Milliarden USD von AWS, Google und Stratus Technology, was ihren Status im Hyperscale-Rechenzentrumsmarkt in Thailand unterstreicht.

Nördliche und zentrale Provinzen wie Chiang Mai und Nakhon Ratchasima entwickeln Edge-Knoten, die den Tourismus- und Agrar-Tech-Sektor bedienen und die Latenz für lokale Anwendungen auf unter 15 ms reduzieren. Grenzüberschreitende terrestrische Glasfaserrouten nach Laos und Kambodscha verstärken Thailands Attraktivität als Indochina-Gateway. Nichtsdestotrotz erfordern Netzabschaltungsrisiken während der Trockenzeit im Norden redundante Einspeisungen und Dieselreserven, was Betreiber dazu veranlasst, standorteigene Solar- und Batteriespeicherlösungen zu integrieren.

Wettbewerbsdruck aus Malaysias Johor-Korridor, der Strom zu einem Gegenwert von 2,80–3,20 Baht/kWh anbietet, stellt Thailand beim Stromkostenvergleich vor Herausforderungen. Dennoch hält Thailand dagegen mit niedrigeren Preisen für Unterwasserbandbreite und politischer Stabilität, die zusammen mit Steueranreizen ein ausgewogenes Wertangebot für Hyperscale-Investoren aufrechterhalten. Insgesamt stützen diese Dynamiken ein robustes mehrregionales Wachstum im Hyperscale-Rechenzentrumsmarkt in Thailand.

Wettbewerbslandschaft

Globale Hyperscaler dominieren die strategische Ausrichtung, aber lokale Incumbents verfügen über starke regulatorische und Kundenbeziehungen. Der Regionsstart von AWS sichert eine Basisnachfrage, die inländische Akteure durch Managed-Service-Ökosysteme nutzen können. Googles KI-zentrischer Campus und Microsofts bevorstehende Region verschärfen den Wettbewerb um erneuerbare Energie und qualifiziertes Personal. True IDC, NTT GDC und STT GDC reagieren darauf, indem sie Anlagen für Flüssigkühlung und 800-G-Switching nachrüsten, um technische Parität im Hyperscale-Rechenzentrumsmarkt in Thailand zu gewährleisten.

Gemeinschaftsunternehmen-Modelle verbreiten sich zunehmend: Die Partnerschaft von Global Infrastructure Partners mit der CP-Gruppe und True IDC bringt internationales Kapital ein und wahrt dabei das thailändische Eigentum. Kollokierende Telekommunikationsbetreiber wie AIS-CSL nutzen 5G-Edge-Anforderungen, um Konnektivität und Computing zu bündeln. Neueinsteigende, darunter CoreWeave, suchen nach GPU-fokussierter Kapazität und könnten Tier-IV-Konversionen beschleunigen. Das Wettbewerbsfeld verlagert sich von reiner Flächen- und Stromversorgung zur Ermöglichung von KI-Diensten, wobei Anbieter NVIDIA-DGX-zertifizierte Pods und verwaltete Kubernetes-Angebote integrieren.

Laufende Fusionen und Übernahmen sowie Brownfield-Expansionen werden erwartet, da Kapazitätsengpässe zunehmen. Dennoch bestehen reichliche Chancen in sekundären Ballungsräumen und branchenspezifischen Clouds (Gesundheitswesen und öffentlicher Sektor). Betreiber, die Preis, Nachhaltigkeit und Bereitstellungsgeschwindigkeit in Einklang bringen, werden einen überdurchschnittlichen Anteil am Hyperscale-Rechenzentrumsmarkt in Thailand erzielen.

Marktführer der Hyperscale-Rechenzentrums-Branche in Thailand

STT GDC

Microsoft Corporation

Google Inc.

Amazon Web Services

Alibaba Cloud

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: NTT Data investierte 90 Millionen USD in die Eröffnung eines hochmodernen Rechenzentrums in Bangkok und stärkte damit das digitale Rückgrat Südostasiens (Technice).

- Juni 2025: Das BOI genehmigte Stratus Technologys Projekt im Wert von 727 Millionen USD, das eine neue Kapazität von mehr als 120 MW hinzufügt (Reuters).

- Mai 2025: Baker McKenzie beriet Global Infrastructure Partners bei der Partnerschaft mit der CP-Gruppe und True IDC für Infrastruktur-Upgrades (Baker McKenzie).

- März 2025: Die Regierung genehmigte Rechenzentrums-Investitionen in Höhe von 2,7 Milliarden USD, darunter den 300-MW-Campus von Beijing Haoyang (Economic Times).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In dieser Studie definieren wir den thailändischen Markt für Hyperscale-Rechenzentren als neue Server-Campus, die eine IT-Last von mindestens 10 MW bereitstellen und sich im Besitz von globalen Cloud- oder Digitalplattformen befinden oder von diesen geleast werden, wobei fortschrittliche Stromversorgungs-, Kühl- und Verbindungssystemen zur Skalierung der Rechenleistung eingesetzt werden.

Ausschluss des Geltungsbereichs: Unser Versicherungsschutz schließt Unternehmens-, Edge- und Colocation-Einrichtungen unterhalb der 10-MW-Schwelle aus.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Kollokation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten (PDU)

- Transferschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Kern- und Hüllenbau

- Installation und Inbetriebnahme

- Planungs- und Ingenieursleistungen

- Brandmelde-, Brandlösch- und physische Sicherheitssysteme

- DCIM/BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentren-Größe

- Groß (kleiner als oder gleich 25 MW)

- Groß-mittel (größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten führten strukturierte Gespräche mit Hyperscaler-Bauleitern, globalen Design-Build-Firmen, lokalen Versorgungsunternehmen und Colocation-Vertriebsleitern in Bangkok, Chonburi und Rayong. In diesen Gesprächen wurden die nutzbare Fläche, der vorherrschende PUE-Wert, die Beschaffungspläne für erneuerbare Energien und realistische Zeitpläne für die Inbetriebnahme bestätigt, die mit sekundären Daten nicht vollständig geklärt werden konnten.

Desk Research

Während der Sekundärforschung sammelten unsere Mordor-Analysten offizielle Fakten von der Nationalen Rundfunk- und Telekommunikationskommission, den Amtsblättern des Board of Investment, den Handelsdaten des Zolls, den Lastkurven der Energieregulierungskommission und Kapazitätsverfolgern wie DC Byte, um politische Zeitpläne, Geräteimporte, Stromtarife und Standortpipelines zu klären.

Wir haben dann die 10-K-Einreichungen der Unternehmen, Investorendecks, Pressemitteilungen und Schnappschüsse von D&B Hoovers und Dow Jones Factiva übereinander gelegt, um Investitionsbeträge und Auftragsdaten zu überprüfen. Die aufgelisteten Namen dienen der Veranschaulichung, während viele andere offene Aufzeichnungen die Beweisgrundlage verstärken.

Marktgrößenbestimmung und -prognose

Das Modell von Mordor beginnt mit einem Top-Down-Kapazitätspool, der aus installierten und angekündigten Megawatt-Zahlen gebildet wird. Dieser wird dann um die Auslastung und den durchschnittlichen Servicepreis bereinigt, um eine Umsatzbasis für Thailands Hyperscale-Segment zu erhalten. Ein selektives Bottom-up-Roll-up von fünf großen Standorten hält die Gesamtzahlen in einem überschaubaren Rahmen.

Erneuerbare Energien, die Akzeptanz von Stromabnahmeverträgen, die Dichte von Glasfasern im Nahverkehr, die Inflation der Grundstückskosten und die Energiedichte von Racks fließen in eine multivariate Regression ein, die die Nachfrage für den Prognosezeitraum prognostiziert. Eine Szenarioanalyse für ein schnelles Wachstum der KI-Arbeitslast im Vergleich zur herkömmlichen IT-Migration verfeinert die endgültige Wachstumsrate.

Zyklus der Datenvalidierung und -aktualisierung

Mordor Intelligence führt Abweichungsprüfungen gegen BOI-Genehmigungen, NBTC-Lizenzen und Stromverkäufe durch und kontaktiert dann erneut die Quellen, wenn Anomalien vor der Freigabe auftauchen. Das Modell wird jedes Jahr aktualisiert, mit zwischenzeitlichen Aktualisierungen nach wichtigen Ereignissen, so dass die Kunden immer den neuesten Überblick erhalten.

Warum Mordors thailändisches Hyperscale Data Center Baseline Zuverlässigkeit vorschreibt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil einige Unternehmen Hyperscale-, Colocation- und Unternehmensumsätze mischen, unterschiedliche Preisleitern anwenden oder unregelmäßig aktualisieren. Wir erläutern diese Unterschiede, damit Käufer sehen können, wie unsere klarere Definition, konsistente Variablen und jährliche Aktualisierung einen stabileren Anker bilden.

Wesentliche Lücken ergeben sich bei der Frage, ob selbst errichtete Cloud-Campus gezählt werden, wie Investitionskosten in Einnahmen umgewandelt werden und welche Wechselkurse festgeschrieben sind. Unser Modell nutzt Erkenntnisse aus der Abrechnung vor Ort, wendet durchschnittliche jährliche Wechselkurse an und behält einen transparenten Workload-Mix bei.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 4,30 B (2025) | Mordor Intelligence | - |

| USD 1,56 B (2024) | Regionale Beratung A | Zählt Kapitalausgaben und verbindet Unternehmen mit Colocation |

| USD 1,15 B (2024) | Fachzeitschrift B | Bündelt alle Anlagentypen und verwendet Investitionskosten, nicht Einnahmen |

| USD 0,65 B (2023) | Globale Unternehmensberatung C | Schließt Cloud-Selbstbaukapazität aus und stützt sich auf begrenzte öffentliche Aufzeichnungen |

In offenen Berichtsteasern werden für 2024 Werte von 1,56 Mrd. USD und 1,15 Mrd. USD genannt, während in einem Analystenbericht für 2023 von 0,65 Mrd. USD die Rede ist, was die große Spanne außerhalb unseres Basisszenarios unterstreicht.

Der Vergleich zeigt, dass die Marktsicht von Mordor nach Anwendung eines konsistenten Umfangs, einer Umwandlungslogik und einer Aktualisierungskadenz mit den realen Cashflows übereinstimmt und den ausgewogensten Mittelweg bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hyperscale-Rechenzentrumsmarkt in Thailand im Jahr 2025?

Der Markt wird mit 4,30 Milliarden USD bei einer installierten IT-Last von 756,92 MW bewertet.

Welche CAGR wird für den Hyperscale-Rechenzentrumsmarkt in Thailand von 2025 bis 2031 erwartet?

Die prognostizierte CAGR beträgt 22,39 %, was die Marktgröße bis 2031 auf 14,48 Milliarden USD treiben wird.

Welches Bereitstellungsmodell wächst am schnellsten?

Hyperscaler-Kollokation wird bis 2030 voraussichtlich mit einer CAGR von 24,5 % wachsen.

Warum ist die EEC für neue Anlagen wichtig?

Die EEC bietet doppelte Netzeinspeisung, Unterseekabelanbindungen und BOI-Steuerreize, was die Gesamtbetriebskosten und die Latenz zu regionalen Märkten senkt.

Was ist die wichtigste Kostenherausforderung für Betreiber?

Steigende Stromtarife – potenziell bis zu 44 % – schwächen Thailands Kostenvorteil gegenüber Malaysia und Vietnam und zwingen zu direkten Erneuerbare-Energie-PPAs.

Welche Branche expandiert bei der Nachfrage am schnellsten?

A6. BFSI-Workloads führen mit einer CAGR von 23,1 %, da Digitalbanking-Vorschriften eine lokale Datenspeicherung und hochzuverlässige Infrastruktur erfordern.

Seite zuletzt aktualisiert am: