Taille et Part du Marché des Centres de Données Hyperscale en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 4.30 Milliards de dollars |

| Taille du Marché (2031) | 14.48 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 22.39% CAGR |

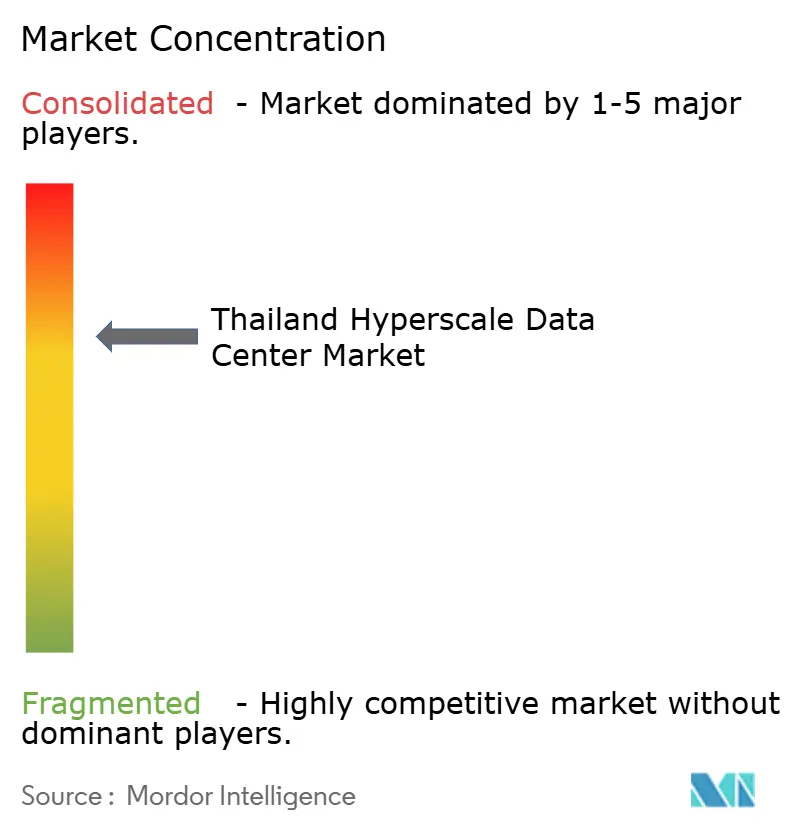

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Hyperscale en Thaïlande par Mordor Intelligence

Marché des Centres de Données Hyperscale en Thaïlande - Aperçu du Marché

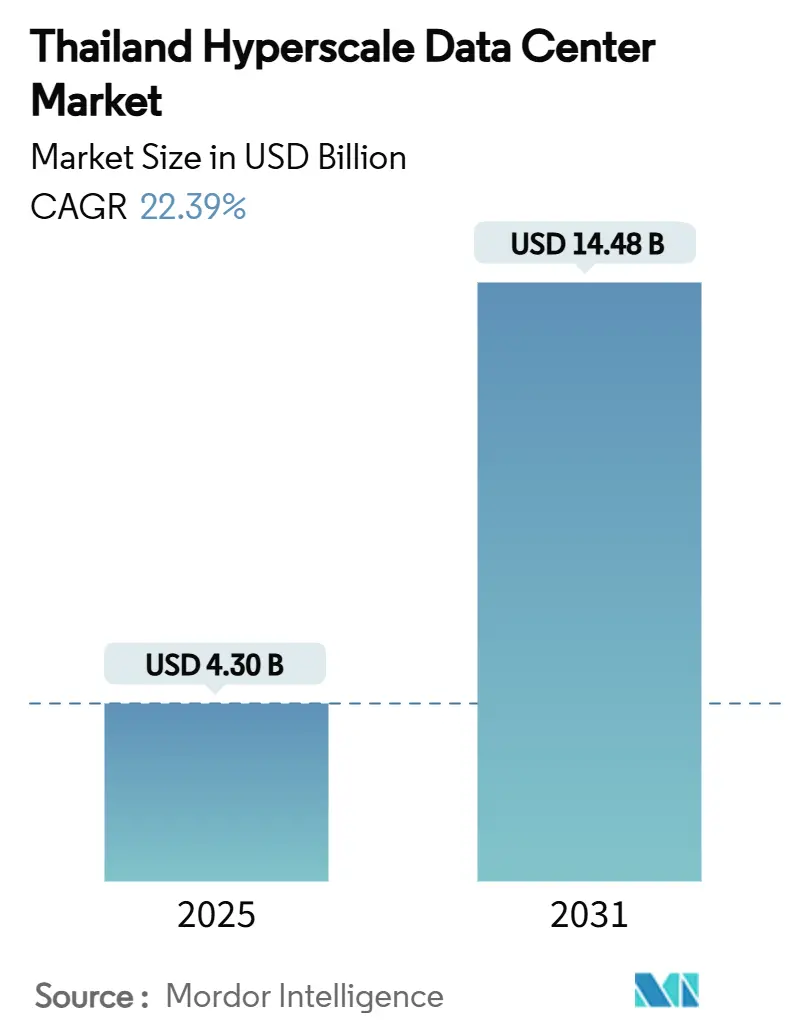

La taille du marché des centres de données hyperscale en Thaïlande s'établit à 4,30 milliards USD en 2025 et devrait atteindre 14,48 milliards USD d'ici 2031, avec une expansion à un TCAC de 22,39%. La charge informatique installée suit cette même trajectoire, passant de 756,92 MW en 2025 à 2 533,89 MW d'ici 2031, indiquant une croissance de valeur portée par la capacité plutôt que par des primes de prix. La demande est propulsée par les incitations gouvernementales dans le cadre de la politique Thaïlande 4.0, l'adoption rapide du cloud par les entreprises, et les engagements d'autoconstruction des hyperscaleurs qui ont dépassé 8 milliards USD au cours de la période 2024-2025. Les atterrissages de câbles sous-marins dans le Corridor Économique Oriental (EEC) réduisent les coûts de bande passante internationale, renforçant la position de la Thaïlande en tant que hub de latence transfrontalier. Parallèlement, l'incertitude tarifaire en matière d'électricité et la disponibilité limitée des certificats d'énergie renouvelable (REC) freinent l'expansion à court terme, obligeant les opérateurs à privilégier des architectures écoénergétiques et des accords d'achat direct d'énergie.

Principaux Enseignements du Rapport

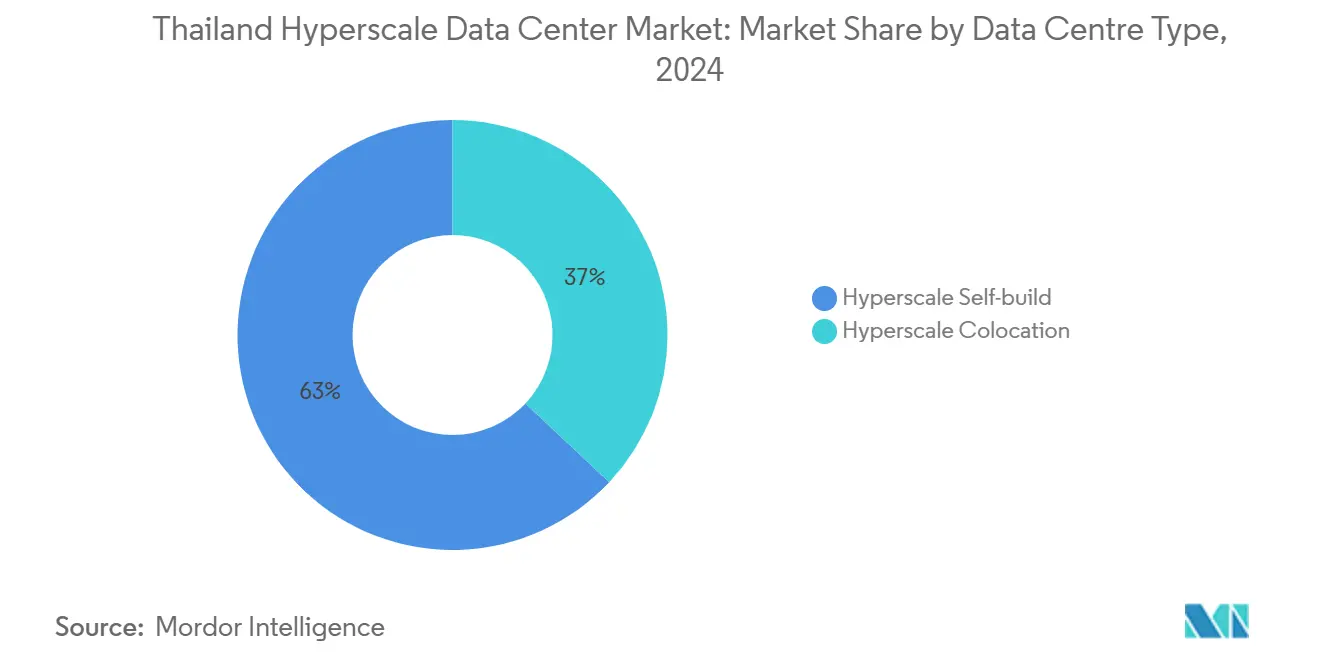

- Par type de centre de données, l'autoconstruction hyperscale a détenu 63% de la part du marché des centres de données hyperscale en Thaïlande en 2024.

- Par composant, l'infrastructure informatique a représenté 45% de la taille du marché des centres de données hyperscale en Thaïlande en 2024.

- Par norme de niveau, les déploiements de Niveau IV devraient croître à un TCAC de 23,2% jusqu'en 2030, dépassant le Niveau III.

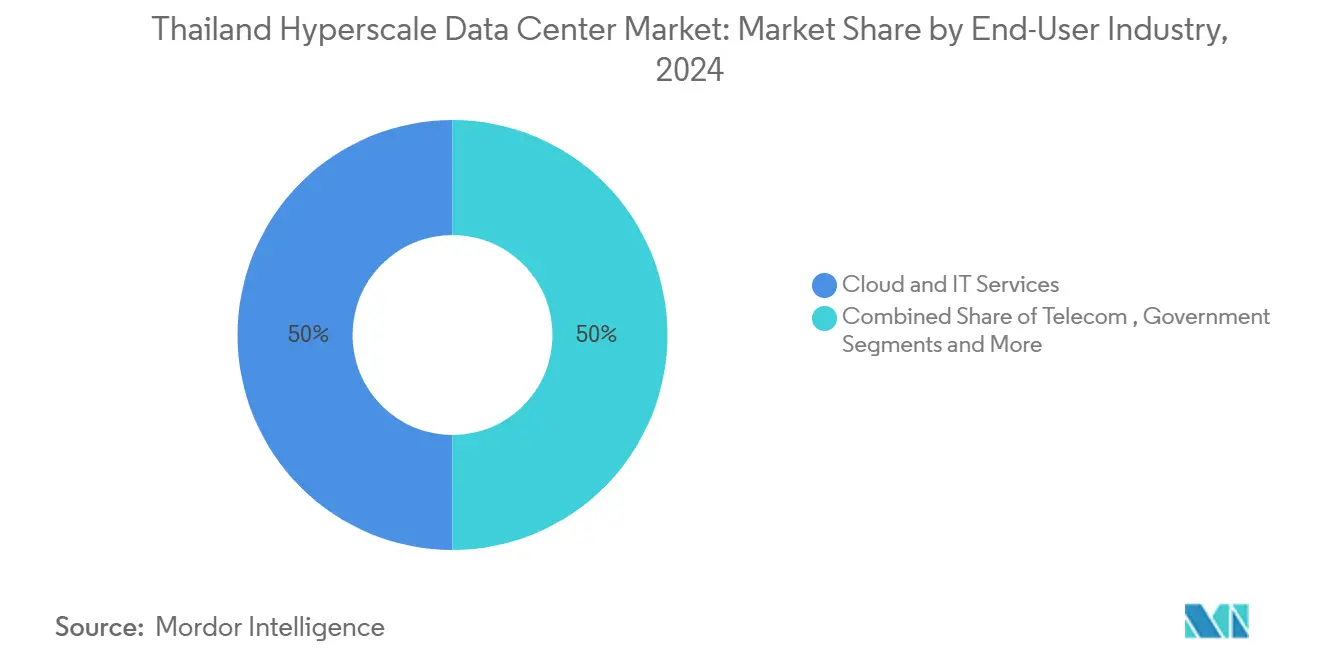

- Par secteur d'activité des utilisateurs finaux, les charges de travail BFSI enregistrent le TCAC prévisionnel le plus élevé à 23,1% jusqu'en 2030.

- Par taille de centre de données, les installations méga-scale (supérieures à 60 MW) devraient se développer à un TCAC de 24,6% au cours de la même période.

Tendances et Perspectives du Marché des Centres de Données Hyperscale en Thaïlande

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Expansions des régions cloud par les hyperscaleurs | +6.2% | Bangkok et EEC | Moyen terme (2-4 ans) |

| Incitations fiscales du BOI et politique numérique Thaïlande 4.0 | +4.8% | National ; priorité à l'EEC | Long terme (≥ 4 ans) |

| Trafic vidéo OTT et jeux mobiles portés par la 5G | +3.9% | Centres urbains | Court terme (≤ 2 ans) |

| Atterrissages de câbles sous-marins dans l'EEC | +2.7% | Chonburi, Rayong, Chachoengsao | Moyen terme (2-4 ans) |

| Cadre d'accord d'achat d'énergie renouvelable de 1,5 GW planifié | +2.1% | Zones industrielles | Long terme (≥ 4 ans) |

| Hubs de latence transfrontaliers pour les clusters d'IA en Indochine | +1.8% | Provinces frontalières et nœuds de Bangkok | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansions des régions cloud par les hyperscaleurs

Amazon Web Services a lancé la région AWS Asie-Pacifique (Thaïlande) en janvier 2025 après avoir engagé 5 milliards USD, créant trois zones de disponibilité conçues pour les charges de travail cloud souverain et d'IA.[1]Amazon Web Services, "AWS Launches Infrastructure Region in Thailand", PRESS.ABOUTAMAZON.COM Google s'est engagé à hauteur de 1 milliard USD pour un campus à Chonburi qui servira d'ancrage à sa première région cloud thaïlandaise. Microsoft et Oracle ont divulgué des feuilles de route similaires, tandis qu'AIS co-construit un cloud de propriété nationale sous Oracle Alloy pour capter les charges de travail sensibles du secteur public. Ces déploiements créent un cycle vertueux de migration des entreprises, stimulant la demande en colocation et en edge dans le marché des centres de données hyperscale en Thaïlande.

Incitations fiscales du BOI et politique numérique Thaïlande 4.0

Le Bureau des Investissements (BOI) accorde des réductions de l'impôt sur les sociétés de 50% pendant cinq ans sur les dépenses d'investissement des centres de données supérieures à 33 millions USD, ainsi que des exonérations de droits d'importation sur les équipements critiques.[2]Département du commerce des États-Unis, "Thailand Clean Energy Direct Purchase", TRADE.GOV Les privilèges renforcés dans l'EEC comprennent des congés fiscaux plus longs et des licences accélérées, réduisant le coût total de possession de 15 à 20% par rapport à la Malaisie voisine. Conjugués aux programmes de subventions pour le développement des compétences en IA, ce cadre renforce la demande dans les secteurs du cloud, du BFSI et de l'industrie manufacturière.

Trafic vidéo OTT et jeux mobiles portés par la 5G

Le débit des jeux mobiles sur le réseau 5G d'AIS a doublé entre 2023 et 2024, dépassant 2 Po par mois. La vidéo ultra-haute définition et le découpage réseau pour les cas d'usage entreprises nécessitent des nœuds edge dans un rayon de 50 km des agglomérations urbaines, catalysant la capacité micro-régionale dans le marché des centres de données hyperscale en Thaïlande.

Atterrissages de câbles sous-marins dans le Corridor Économique Oriental (EEC)

Le câble Asia Direct Cable de 9 400 km de CAT Telecom relie la Thaïlande à la Chine, au Japon et à Singapour, réduisant la latence de transit international et les coûts de 30 à 40%. Des stations d'atterrissage supplémentaires telles que MOALEE à Rayong favorisent l'émergence de la Thaïlande en tant que passerelle régionale de transit de données.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Rareté des REC pour l'énergie verte à grande échelle | -2.8% | Zones industrielles nationales | Moyen terme (2-4 ans) |

| Tarifs d'électricité plus élevés par rapport à la Malaisie et au Viêt Nam | -3.4% | Agglomération de Bangkok | Court terme (≤ 2 ans) |

| Inflation du coût foncier dans l'agglomération de Bangkok | -1.9% | Centre-ville de Bangkok et banlieues | Court terme (≤ 2 ans) |

| Risque d'écrêtement du réseau pendant la saison de sécheresse dans le nord | -1.6% | Provinces du nord et du centre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des tarifs d'électricité plus élevés érodent la compétitivité régionale

Les hausses tarifaires proposées allant jusqu'à 44% augmentent les coûts d'exploitation des installations fonctionnant 24h/24 et 7j/7, réduisant les différentiels de coûts avec le couloir de Penang en Malaisie.[3]Reccessary, "Thailand considers electricity price increase of up to 44%", RECCESSARY.COM. Les opérateurs réagissent en signant des accords d'achat d'énergie renouvelable à long terme ou en s'implantant dans l'EEC, où les tarifs industriels sont légèrement plus bas.

La rareté des certificats d'énergie renouvelable contraint l'accès à l'énergie verte

Seuls 3 934 MW de capacité renouvelable sont éligibles aux REC, ce qui est insuffisant pour les objectifs de durabilité des hyperscaleurs, faisant grimper les prix des certificats et compliquant les engagements d'approvisionnement à 100% en énergie verte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Centre de Données : La Domination de l'Autoconstruction Face à la Disruption de la Colocation

Les déploiements en autoconnstruction captent 63% de la part du marché des centres de données hyperscale en Thaïlande en 2024. Les hyperscaleurs optent pour des conceptions sur mesure avec des densités par rack de 40 à 140 kW pour héberger des clusters d'entraînement d'IA. Cependant, le TCAC prévisionnel de 24,5% de la colocation signale un pivot vers une expansion à faible intensité de capital. Les installations proposées par STT GDC fournissent des salles à refroidissement liquide prêtes pour les GPU, permettant aux fournisseurs cloud de déployer de la capacité tout en réduisant l'exposition immobilière.

Les fournisseurs de colocation réduisent les délais de déploiement à moins de 12 mois contre 20 à 24 mois pour les autoconstrutions sur terrain vierge, ce qui est attrayant pour les nœuds régionaux secondaires ou les charges de travail edge sensibles à la latence. Les modèles hybrides « construction sur mesure puis cession-bail » se multiplient, permettant aux hyperscaleurs de définir les spécifications tout en préservant la flexibilité bilancielle, une tendance qui continuera à diversifier le marché des centres de données hyperscale en Thaïlande.

Par Composant : L'Infrastructure Informatique en Tête Tandis que les Solutions DCIM/BMS s'Accélèrent

L'infrastructure informatique représente 45% de la taille du marché des centres de données hyperscale en Thaïlande en 2024, couvrant les serveurs, le stockage et les infrastructures Ethernet à haut débit. La demande s'intensifie à mesure que les opérateurs passent des interconnexions 100 G aux interconnexions 400/800 G pour les clusters GPU. Les solutions DCIM/BMS croissent à un TCAC de 22,5% grâce à des plateformes basées sur l'IA telles que Huawei NetEco 6000, qui réduisent l'indicateur d'efficacité énergétique (PUE) de 8% grâce à l'optimisation thermique prédictive.

Les équipements électriques, notamment les baies d'onduleurs en configuration 2N et les systèmes d'onduleurs rotatifs diesel, évoluent en fonction des densités de puissance, tandis que l'infrastructure mécanique adopte les échangeurs de chaleur à porte arrière et le refroidissement liquide par immersion. La surveillance intégrée de ces composants sous-tend la résilience opérationnelle et génère des gains d'efficacité sur les coûts d'exploitation qui renforcent la compétitivité du marché des centres de données hyperscale en Thaïlande.

Par Norme de Niveau : La Domination du Niveau III s'Oriente vers le Niveau IV

Les sites de Niveau III représentent 75% de la capacité existante, offrant une maintenabilité concurrente. Pourtant, le développement du Niveau IV devrait croître à un TCAC de 23,2% jusqu'en 2030, car les coûts d'entraînement des modèles d'IA dépassent 10 millions USD par exécution, rendant les temps d'arrêt intolérables. L'alliance de True IDC avec SIAM.AI CLOUD comprend une installation de Niveau IV conçue pour les clusters NVIDIA H100.

L'architecture de Niveau IV impose des chaînes d'alimentation en configuration 2N+1 et des systèmes mécaniques entièrement tolérants aux pannes, augmentant les dépenses d'investissement mais garantissant une disponibilité de 99,995%. Des prix premium et des taux d'utilisation GPU plus élevés compensent les coûts supplémentaires, rendant le Niveau IV attrayant pour les charges de travail BFSI, gouvernementales et d'IA critiques dans le marché des centres de données hyperscale en Thaïlande.

Par Secteur d'Activité des Utilisateurs Finaux : Le Leadership Cloud–Informatique Remis en Question par la Croissance du BFSI

Les utilisateurs du cloud et des services informatiques représentent 50% de la taille du marché des centres de données hyperscale en Thaïlande, portés par les régions souveraines d'AWS et de Google. Les charges de travail BFSI connaissent la croissance la plus rapide à un TCAC de 23,1%, car les réglementations bancaires numériques exigent la résidence locale des données et des analyses en temps réel. La Banque d'Ayudhya exploite les services AWS pour la détection des fraudes et le reporting réglementaire.

Les opérateurs de télécommunications développent des nœuds edge pour le découpage réseau 5G, tandis que les entreprises des médias et du divertissement demandent une infrastructure de diffusion à haute bande passante. L'industrie manufacturière adopte les usines intelligentes de l'Industrie 4.0 nécessitant des analyses à faible latence, et le secteur public accélère l'adoption via des mandats axés sur le cloud, élargissant le marché des centres de données hyperscale en Thaïlande.

Par Taille de Centre de Données : Les Grandes Installations Dominent Tandis que le Méga-Scale Progresse Fortement

Les grandes installations ≤ 25 MW ont détenu 54% de la part de marché en 2024. Elles restent populaires pour l'expansion progressive et les cohortes de clients diversifiées. Les campus méga-scale > 60 MW affichent la croissance la plus élevée (TCAC de 24,6%), portés par le site de Google à Chonburi et le plan national de TikTok d'une valeur de 8,8 milliards USD.

Les projets méga-scale exploitent des économies d'échelle pour les installations de refroidissement liquide et les sous-stations 230 kV sur site, réduisant les dépenses d'investissement unitaires. L'EEC fournit des parcelles de terrain avec des alimentations en double réseau et une proximité aux câbles sous-marins, faisant du couloir l'épicentre de la future capacité méga-scale dans le marché des centres de données hyperscale en Thaïlande.

Analyse Géographique

Bangkok reste le principal nœud, hébergeant plus de 60% de la capacité opérationnelle en raison des échanges à forte densité d'opérateurs et de la proximité des sièges sociaux des entreprises. Cependant, les prix des terrains ont augmenté de 75% entre 2021 et 2024, le seul quatrième trimestre 2022 enregistrant une hausse de 12,5% en glissement annuel. Ces données économiques détournent les nouvelles constructions vers l'EEC, où les incitations du BOI, l'alimentation électrique double et les multiples atterrissages de câbles permettent des empreintes plus importantes. L'EEC ancre déjà des investissements engagés dépassant 4 milliards USD de la part d'AWS, Google et Stratus Technology, soulignant son statut dans le marché des centres de données hyperscale en Thaïlande.

Les provinces du nord et du centre telles que Chiang Mai et Nakhon Ratchasima développent des nœuds edge qui desservent les secteurs du tourisme et de l'agri-tech, réduisant la latence à moins de 15 ms pour les applications locales. Les routes de fibre terrestre transfrontalières vers le Laos et le Cambodge renforcent davantage l'attrait de la Thaïlande en tant que passerelle de l'Indochine. Néanmoins, les risques d'écrêtement du réseau pendant les saisons de sécheresse dans le nord nécessitent des alimentations redondantes et des réserves de diesel, incitant les opérateurs à intégrer du solaire sur site ainsi que du stockage par batterie.

Les pressions concurrentielles exercées par le couloir de Johor en Malaisie, proposant l'électricité à un équivalent de 2,80 à 3,20 bahts/kWh, défient la Thaïlande sur le plan du coût de l'énergie. Pourtant, la Thaïlande contre-attaque avec des prix de bande passante sous-marine plus bas et une stabilité politique, qui, conjugués aux incitations fiscales, maintiennent une proposition de valeur équilibrée pour les investisseurs hyperscale. Collectivement, ces dynamiques soutiennent une croissance multi-régionale robuste dans le marché des centres de données hyperscale en Thaïlande.

Paysage Concurrentiel

Les hyperscaleurs mondiaux dominent l'orientation stratégique, mais les acteurs locaux établis disposent de solides relations réglementaires et clients. Le lancement de la région AWS garantit une demande de base que les acteurs nationaux peuvent exploiter à travers des écosystèmes de services managés. Le campus centré sur l'IA de Google et la prochaine région de Microsoft intensifient la compétition pour l'énergie renouvelable et la main-d'œuvre qualifiée. True IDC, NTT GDC et STT GDC répondent en modernisant leurs installations pour le refroidissement liquide et la commutation 800 G, assurant la parité technique dans le marché des centres de données hyperscale en Thaïlande.

Les modèles de co-entreprise se multiplient : le partenariat de Global Infrastructure Partners avec CP Group et True IDC injecte des capitaux internationaux tout en préservant la propriété thaïlandaise. Les opérateurs de télécommunications en colocation tels qu'AIS-CSL exploitent les exigences edge de la 5G pour regrouper connectivité et calcul. De nouveaux entrants, dont CoreWeave, cherchent une capacité axée sur les GPU, accélérant potentiellement les conversions vers le Niveau IV. Le champ de bataille concurrentiel passe du simple espace-et-puissance à l'activation des services d'IA, les fournisseurs intégrant des pods certifiés NVIDIA DGX et des offres Kubernetes managé.

Des fusions-acquisitions et des expansions en brun field sont attendues à mesure que les contraintes de capacité se resserrent. Néanmoins, d'abondantes opportunités d'espace blanc persistent dans les métropoles secondaires et les clouds sectoriels spécifiques (santé et secteur public). Les opérateurs qui équilibrent prix, durabilité et rapidité de déploiement capteront une part disproportionnée du marché des centres de données hyperscale en Thaïlande.

Leaders du Secteur des Centres de Données Hyperscale en Thaïlande

STT GDC

Microsoft Corporation

Google Inc.

Amazon Web Services

Alibaba Cloud

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : NTT Data a investi 90 millions USD pour ouvrir un centre de données de pointe à Bangkok, renforçant l'épine dorsale numérique de l'Asie du Sud-Est selon Technice.

- Juin 2025 : Le BOI a approuvé le projet de 727 millions USD de Stratus Technology, ajoutant plus de 120 MW de nouvelle capacité selon Reuters.

- Mai 2025 : Baker McKenzie a conseillé Global Infrastructure Partners dans son partenariat avec CP Group et True IDC pour les mises à niveau d'infrastructure selon Baker McKenzie.

- Mars 2025 : Le gouvernement a autorisé 2,7 milliards USD d'investissements dans les centres de données, dont le campus de 300 MW de Beijing Haoyang, selon Economic Times.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Dans cette étude, nous définissons le marché thaïlandais des centres de données à grande échelle comme de nouveaux campus de serveurs qui fournissent au moins 10 MW de charge informatique et sont détenus ou loués par des plateformes numériques ou de cloud mondial, déployant des systèmes avancés d'alimentation, de refroidissement et d'interconnexion pour augmenter la capacité de calcul.

Exclusions du champ d'application : Notre couverture exclut les entreprises, les installations de pointe et les installations de colocation en dessous du seuil de 10 MW.

Aperçu de la segmentation

- Par Type de Centre de Données

- Autoconnstruction Hyperscale

- Colocation Hyperscale

- Par Composant

- Infrastructure Informatique

- Infrastructure Serveurs

- Infrastructure de Stockage

- Infrastructure Réseau

- Infrastructure Électrique

- Unités de Distribution d'Alimentation (PDU)

- Commutateurs de Transfert et Appareillages de Commutation

- Systèmes d'Alimentation Sans Interruption (Onduleurs)

- Générateurs

- Autres Infrastructures Électriques

- Infrastructure Mécanique

- Systèmes de Refroidissement

- Baies de Serveurs

- Autres Infrastructures Mécaniques

- Construction Générale

- Développement du Gros Œuvre

- Installation et Mise en Service

- Ingénierie de Conception

- Détection et Suppression d'Incendie et Sécurité Physique

- Solutions DCIM/Système de Gestion Technique du Bâtiment (BMS)

- Infrastructure Informatique

- Par Norme de Niveau

- Niveau III

- Niveau IV

- Par Secteur d'Activité des Utilisateurs Finaux

- Cloud et Informatique

- Télécommunications

- Médias et Divertissement

- Gouvernement

- BFSI

- Industrie Manufacturière

- Commerce Électronique

- Autres Utilisateurs Finaux

- Par Taille de Centre de Données

- Grand (Inférieur ou Égal à 25 MW)

- Massif (Supérieur à 25 MW et Inférieur ou Égal à 60 MW)

- Méga (Supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont organisé des appels structurés avec des responsables de la construction d'hyperscalers, des entreprises mondiales de conception-construction, des services publics locaux et des responsables des ventes de colocation à Bangkok, Chonburi et Rayong. Ces conversations ont permis de valider la surface utilisable, le PUE en vigueur, les plans d'approvisionnement en énergies renouvelables et les calendriers de montée en puissance réalistes que les données secondaires ne pouvaient pas entièrement résoudre.

Recherche documentaire

Au cours des recherches documentaires, nos analystes Mordor ont recueilli des informations officielles auprès de la Commission nationale de la radiodiffusion et des télécommunications, des gazettes de l'Office des investissements, des données commerciales des douanes, des courbes de charge de la Commission de régulation de l'énergie et des outils de suivi des capacités tels que DC Byte, afin de clarifier les calendriers des politiques, les importations d'équipements, les tarifs de l'électricité et les pipelines de sites.

Nous avons ensuite superposé les documents 10-K des entreprises, les dossiers des investisseurs, les communiqués de presse et les instantanés de D&B Hoovers et de Dow Jones Factiva pour vérifier les montants des investissements et les dates de mise en service. Les noms cités sont donnés à titre d'exemple, mais de nombreux autres documents ouverts ont permis de renforcer la base de données.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par un pool de capacité descendant construit à partir des chiffres de mégawatts installés et annoncés, qui est ensuite ajusté pour l'utilisation et le prix moyen du service afin d'atteindre une base de revenus pour le segment hyperscale de la Thaïlande. Un regroupement sélectif ascendant de cinq grands campus maintient les totaux dans des limites observables.

Les écarts de tarifs des énergies renouvelables, l'adoption de contrats d'achat d'électricité, la densité des fibres métropolitaines, l'inflation du coût des terrains et la densité de l'énergie des racks alimentent une régression multivariée qui projette la demande tout au long de la période de prévision. L'analyse des scénarios de croissance rapide de la charge de travail de l'IA par rapport à la migration informatique conventionnelle affine le taux de croissance final.

Cycle de validation et de mise à jour des données

Mordor Intelligence vérifie les écarts par rapport aux approbations du BOI, aux licences de la NBTC et aux ventes d'électricité, puis recontacte les sources lorsque des anomalies apparaissent avant la signature. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires après des événements importants, de sorte que les clients reçoivent toujours la vue la plus récente.

Pourquoi la ligne de base du centre de données hyperscale de Mordor's Thailand commande la fiabilité

Les estimations publiées divergent souvent car certaines entreprises mélangent les revenus de l'hyperscale, de la colocation et de l'entreprise, appliquent différentes échelles de prix ou effectuent des mises à jour irrégulières. Nous soulignons ces contrastes afin que les acheteurs puissent voir comment notre définition plus claire, nos variables cohérentes et notre mise à jour annuelle permettent d'obtenir un ancrage plus stable.

Les principales lacunes concernent la prise en compte des campus en nuage construits par les entreprises elles-mêmes, la manière dont les dépenses d'investissement sont converties en recettes et les taux de change qui sont appliqués. Notre modèle utilise des données de facturation sur le terrain, applique des taux de change annuels moyens et maintient une répartition transparente de la charge de travail.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,30 B (2025) | Renseignements sur le Mordor | - |

| USD 1,56 B (2024) | Conseil régional A | Comptabilise les dépenses d'investissement et associe l'entreprise à la colocation |

| USD 1,15 B (2024) | Journal professionnel B | Regroupe tous les types d'installations et utilise les coûts d'investissement et non les recettes. |

| USD 0,65 B (2023) | Conseil mondial C | Exclut la capacité d'autoconstruction en nuage et s'appuie sur des archives publiques limitées |

Les teasers de rapports ouverts citent des valeurs de 1,56 milliard USD et 1,15 milliard USD pour 2024, tandis qu'une note d'analyste pour 2023 cite 0,65 milliard USD, ce qui souligne l'écart important par rapport à notre base de référence.

La comparaison montre qu'une fois le champ d'application, la logique de conversion et la cadence d'actualisation appliqués, la vision du marché de Mordor s'aligne sur les flux de trésorerie réels et offre la voie médiane la plus équilibrée.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des centres de données hyperscale en Thaïlande en 2025 ?

Le marché est évalué à 4,30 milliards USD avec 756,92 MW de charge informatique installée.

Quel TCAC est attendu pour le marché des centres de données hyperscale en Thaïlande de 2025 à 2031 ?

Le TCAC prévisionnel est de 22,39%, portant la taille du marché à 14,48 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

La colocation hyperscale devrait croître à un TCAC de 24,5% jusqu'en 2030.

Pourquoi l'EEC est-il important pour les nouvelles installations ?

L'EEC offre une alimentation électrique double réseau, des atterrissages de câbles sous-marins et des incitations fiscales du BOI, réduisant les coûts totaux de possession et la latence vers les marchés régionaux.

Quel est le principal défi de coûts pour les opérateurs ?

La hausse des tarifs d'électricité — potentiellement jusqu'à 44% — érode l'avantage de coût de la Thaïlande par rapport à la Malaisie et au Viêt Nam, obligeant à recourir à des accords d'achat direct d'énergie renouvelable.

Quel secteur vertical connaît la croissance de la demande la plus rapide ?

A6. Les charges de travail BFSI sont en tête avec un TCAC de 23,1%, car les réglementations bancaires numériques exigent la résidence locale des données et une infrastructure à haute fiabilité.

Dernière mise à jour de la page le: