Tamaño y Participación del Mercado de Centros de Datos Hiperescala de Tailandia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

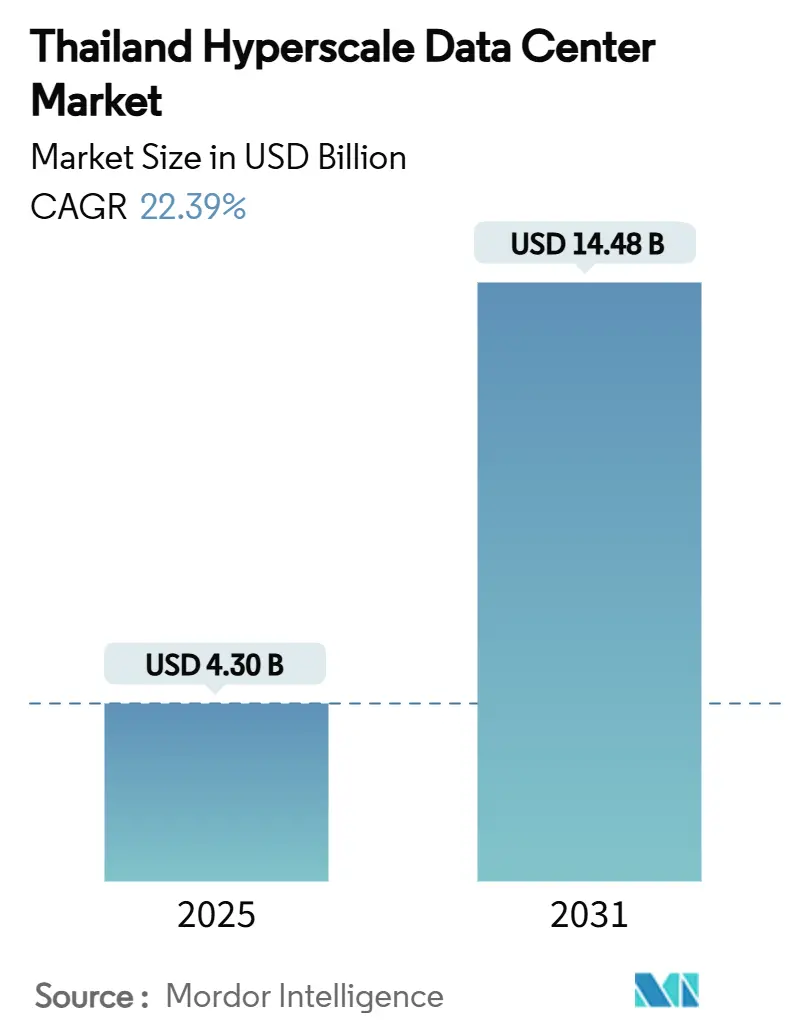

| Tamaño del Mercado (2025) | 4.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 22.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala de Tailandia por Mordor Intelligence

Mercado de Centros de Datos Hiperescala de Tailandia - Panorama General del Mercado

El tamaño del mercado de centros de datos hiperescala de Tailandia asciende a USD 4.300 millones en 2025 y se proyecta que alcance USD 14.480 millones para 2031, expandiéndose a una CAGR del 22,39%. La carga de TI instalada refleja esta trayectoria, aumentando de 756,92 MW en 2025 a 2.533,89 MW para 2031, lo que indica un crecimiento de valor impulsado por la capacidad más que por primas de precios. La demanda es impulsada por incentivos gubernamentales bajo la política Tailandia 4.0, la rápida adopción de la nube empresarial y los compromisos de autoconstrucción de operadores hiperescala que superaron los USD 8.000 millones durante 2024-2025. Los aterrizajes de cables submarinos en el Corredor Económico del Este (EEC, por sus siglas en inglés) reducen los costos de ancho de banda internacional, fortaleciendo la posición de Tailandia como un centro de baja latencia transfronterizo. Al mismo tiempo, la incertidumbre en las tarifas eléctricas y el suministro limitado de certificados de energía renovable (REC, por sus siglas en inglés) moderan la expansión a corto plazo, lo que obliga a los operadores a priorizar arquitecturas energéticamente eficientes y acuerdos de compra directa de energía.

Conclusiones Clave del Informe

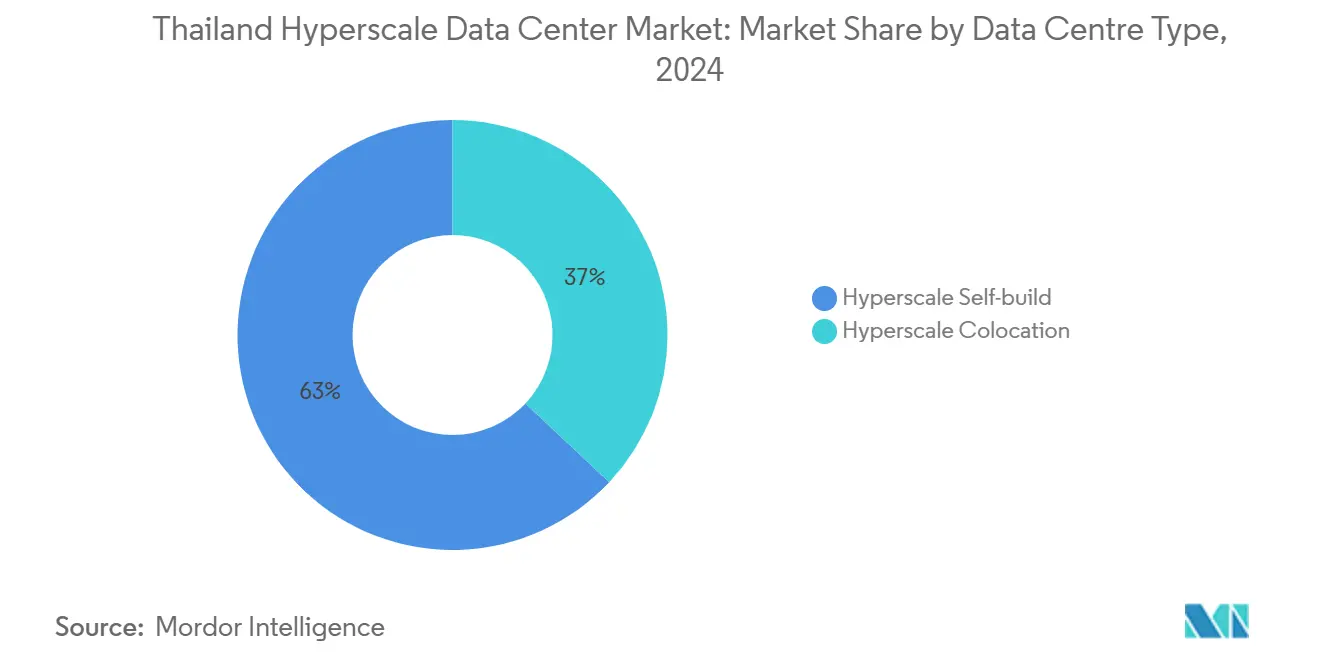

- Por tipo de centro de datos, la autoconstrucción hiperescala representó el 63% de la participación del mercado de centros de datos hiperescala de Tailandia en 2024.

- Por componente, la infraestructura de TI representó el 45% del tamaño del mercado de centros de datos hiperescala de Tailandia en 2024.

- Por estándar de nivel, se proyecta que los despliegues de Nivel IV crecerán a una CAGR del 23,2% hasta 2030, superando al Nivel III.

- Por industria de usuario final, las cargas de trabajo del sector financiero, bancario y de seguros (BFSI, por sus siglas en inglés) registran la CAGR pronosticada más alta del 23,1% hasta 2030.

- Por tamaño del centro de datos, las instalaciones a escala mega (superiores a 60 MW) están proyectadas para expandirse a una CAGR del 24,6% durante el mismo período.

Tendencias e Información del Mercado de Centros de Datos Hiperescala de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones de regiones en la nube por parte de operadores hiperescala | +6.2% | Bangkok y EEC | Mediano plazo (2-4 años) |

| Incentivos fiscales de la Junta de Inversiones (BOI) y política digital Tailandia 4.0 | +4.8% | Nacional; prioridad EEC | Largo plazo (≥ 4 años) |

| Tráfico de video OTT y juegos móviles impulsado por 5G | +3.9% | Centros urbanos | Corto plazo (≤ 2 años) |

| Aterrizajes de cables submarinos en el EEC | +2.7% | Chonburi, Rayong, Chachoengsao | Mediano plazo (2-4 años) |

| Marco planificado de acuerdo de compra de energía renovable (PPA) de 1,5 GW | +2.1% | Zonas industriales | Largo plazo (≥ 4 años) |

| Centros de baja latencia transfronterizos para clústeres de inteligencia artificial de Indochina | +1.8% | Provincias fronterizas y nodos de Bangkok | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansiones de regiones en la nube por parte de operadores hiperescala

Amazon Web Services lanzó la Región AWS Asia Pacífico (Tailandia) en enero de 2025 tras comprometer USD 5.000 millones, creando tres zonas de disponibilidad diseñadas para cargas de trabajo de nube soberana e inteligencia artificial.[1]Amazon Web Services, "AWS Launches Infrastructure Region in Thailand," PRESS.ABOUTAMAZON.COM Google comprometió USD 1.000 millones para un campus en Chonburi que servirá de ancla para su primera región en la nube tailandesa. Microsoft y Oracle han dado a conocer hojas de ruta similares, mientras que AIS está co-construyendo una nube de propiedad nacional bajo Oracle Alloy para capturar cargas de trabajo sensibles del sector público. Estos despliegues crean un ciclo virtuoso de migración empresarial, estimulando la demanda de colocación y computación en el borde en todo el mercado de centros de datos hiperescala de Tailandia.

Incentivos fiscales de la Junta de Inversiones (BOI) y política digital Tailandia 4.0

La Junta de Inversiones (BOI) otorga reducciones del 50% en el impuesto sobre la renta corporativa durante cinco años sobre el gasto de capital (CAPEX) en centros de datos que superen los USD 33 millones, además de exenciones de derechos de importación sobre equipos críticos.[2]Departamento de Comercio de EE.UU., "Thailand Clean Energy Direct Purchase", TRADE.GOV Los privilegios mejorados en el EEC incluyen períodos de exención fiscal más prolongados y licencias en vía rápida, reduciendo el costo total de propiedad en un 15-20% en comparación con la vecina Malasia. Combinado con programas de subvenciones para el desarrollo de habilidades en inteligencia artificial, el marco refuerza la demanda en los sectores de la nube, BFSI y manufactura.

Tráfico de video OTT y juegos móviles impulsado por 5G

El rendimiento de los juegos móviles en la red 5G de AIS se duplicó entre 2023 y 2024, superando los 2 PB por mes. El video de ultra alta definición y la segmentación de red para casos de uso empresarial requieren nodos en el borde dentro de los 50 km de los clústeres urbanos, catalizando la capacidad micro-regional dentro del mercado de centros de datos hiperescala de Tailandia.

Aterrizajes de cables submarinos en el Corredor Económico del Este (EEC)

El cable Asia Direct Cable de CAT Telecom, de 9.400 km, conecta Tailandia con China, Japón y Singapur, reduciendo la latencia y el costo del tránsito internacional entre un 30-40%. Estaciones de aterrizaje adicionales como MOALEE en Rayong fomentan la consolidación de Tailandia como puerta de enlace regional de tránsito de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de certificados de energía renovable (REC) para energía verde a gran escala | -2.8% | Parques industriales nacionales | Mediano plazo (2-4 años) |

| Tarifas eléctricas más altas frente a Malasia y Vietnam | -3.4% | Área metropolitana de Bangkok | Corto plazo (≤ 2 años) |

| Inflación del costo de la tierra en el área metropolitana de Bangkok | -1.9% | Distrito central de negocios de Bangkok y suburbios | Corto plazo (≤ 2 años) |

| Riesgo de restricción de la red eléctrica durante la temporada de sequía en el norte | -1.6% | Provincias del norte y del centro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las tarifas eléctricas más altas erosionan la competitividad regional

Los aumentos de tarifas propuestos de hasta el 44% incrementan los costos operativos para las instalaciones de funcionamiento continuo las 24 horas del día, los 7 días de la semana, reduciendo los diferenciales de costo con el corredor de Penang en Malasia.[3]Reccessary, "Thailand considers electricity price increase of up to 44%," RECCESSARY.COM. Los operadores responden firmando acuerdos de compra de energía renovable a largo plazo o ubicándose en el EEC, donde las tarifas industriales son marginalmente más bajas.

La escasez de certificados de energía renovable limita el acceso a energía verde

Solo 3.934 MW de capacidad renovable son elegibles para certificados de energía renovable (REC), cantidad insuficiente para los objetivos de sostenibilidad de los operadores hiperescala, lo que infla los precios de los certificados y complica los compromisos del 100% de energía verde.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Dominio de la Autoconstrucción Enfrenta la Disrupción de la Colocación

Los despliegues de autoconstrucción capturan el 63% de la participación del mercado de centros de datos hiperescala de Tailandia en 2024. Los operadores hiperescala eligen diseños a medida con densidades por bastidor de 40-140 kW para albergar clústeres de entrenamiento de inteligencia artificial. Sin embargo, la CAGR pronosticada del 24,5% de la colocación señala un giro hacia la expansión con menor intensidad de capital. Las instalaciones ofrecidas por STT GDC proporcionan salas con refrigeración líquida y preparadas para unidades de procesamiento gráfico (GPU) que permiten a los proveedores de nube escalar la capacidad mientras reducen la exposición al riesgo inmobiliario.

Los proveedores de colocación reducen los plazos de despliegue a menos de 12 meses frente a los 20-24 meses para las autoconstrucciones en terrenos nuevos, lo que resulta atractivo para los nodos regionales secundarios o las cargas de trabajo en el borde sensibles a la latencia. Los modelos híbridos de "construcción a medida con posterior arrendamiento" (build-to-suit-then-lease-back) proliferan, permitiendo a los operadores hiperescala definir las especificaciones preservando la flexibilidad del balance general, una tendencia que continuará diversificando el mercado de centros de datos hiperescala de Tailandia.

Por Componente: La Infraestructura de TI Lidera Mientras que las Soluciones DCIM/BMS se Aceleran

La infraestructura de TI representa el 45% del tamaño del mercado de centros de datos hiperescala de Tailandia en 2024, abarcando servidores, almacenamiento y estructuras Ethernet de alta velocidad. La demanda se intensifica a medida que los operadores hacen la transición de interconexiones de 100 G a 400/800 G para los clústeres de GPU. Las soluciones de gestión de infraestructura de centros de datos y sistemas de gestión de edificios (DCIM/BMS, por sus siglas en inglés) crecen a una CAGR del 22,5%, ya que plataformas habilitadas por inteligencia artificial como Huawei NetEco 6000 reducen el indicador de eficiencia energética (PUE, por sus siglas en inglés) en un 8% mediante la optimización térmica predictiva.

El equipamiento eléctrico, en particular los arreglos de sistemas de alimentación ininterrumpida (UPS) en configuración 2N y los sistemas UPS rotativos diésel, escala con las densidades de potencia, mientras que la infraestructura mecánica adopta intercambiadores de calor en la parte trasera del bastidor y refrigeración líquida por inmersión. El monitoreo integrado de estos componentes sustenta la resiliencia operacional e impulsa las eficiencias en los gastos operativos (OPEX) que mejoran la competitividad del mercado de centros de datos hiperescala de Tailandia.

Por Estándar de Nivel: El Dominio del Nivel III Cambia Hacia el Nivel IV

Los sitios de Nivel III comprenden el 75% de la capacidad existente, ofreciendo mantenibilidad concurrente. Sin embargo, se pronostica que el desarrollo de Nivel IV crecerá a una CAGR del 23,2% hasta 2030, a medida que los costos de entrenamiento de inteligencia artificial superan los USD 10 millones por ejecución de modelo, haciendo que el tiempo de inactividad sea inaceptable. La alianza de True IDC con SIAM.AI CLOUD incluye una instalación de Nivel IV diseñada para clústeres NVIDIA H100.

La arquitectura de Nivel IV requiere trenes de potencia en configuración 2N+1 y sistemas mecánicos completamente tolerantes a fallos, lo que eleva el CAPEX pero ofrece una disponibilidad del 99,995%. Los precios premium y las mayores tasas de utilización de GPU compensan los costos incrementales, haciendo que el Nivel IV resulte atractivo para cargas de trabajo de BFSI, gobierno e inteligencia artificial crítica dentro del mercado de centros de datos hiperescala de Tailandia.

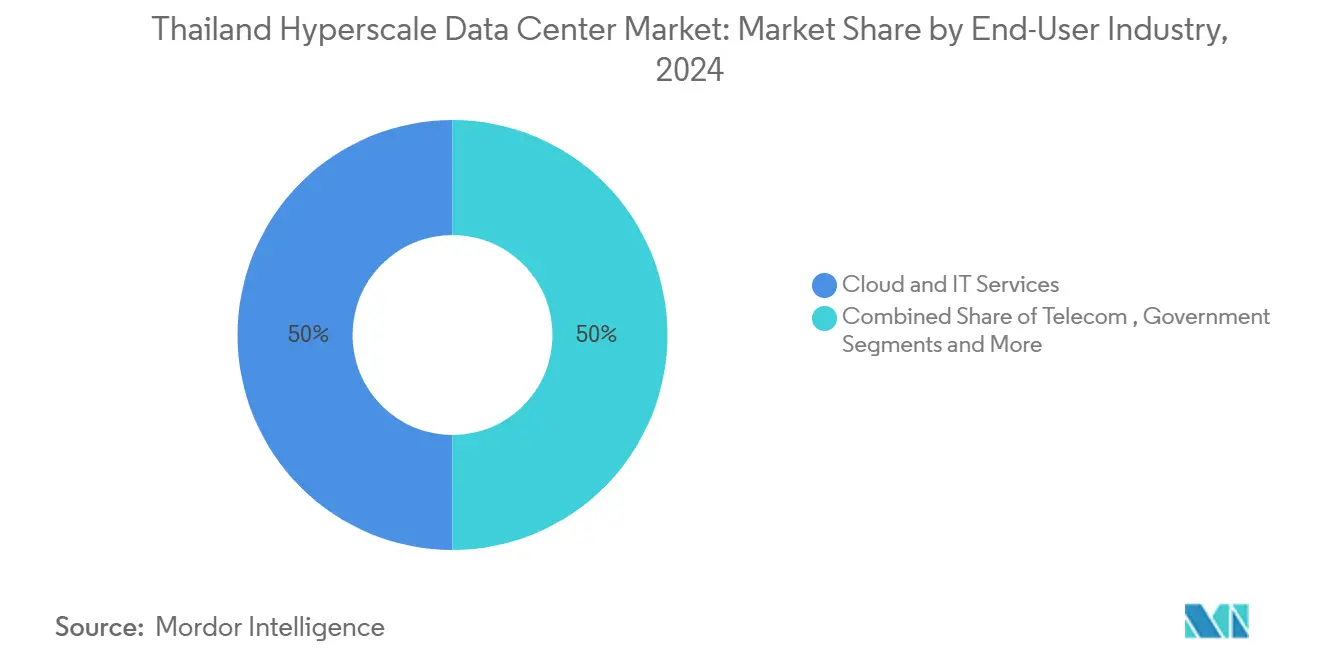

Por Industria de Usuario Final: El Liderazgo de la Nube y las TI es Desafiado por el Crecimiento del Sector BFSI

Los usuarios de la nube y las TI representan el 50% del tamaño del mercado de centros de datos hiperescala de Tailandia, impulsados por las regiones soberanas de Amazon Web Services y Google. Las cargas de trabajo del sector BFSI crecen más rápidamente con una CAGR del 23,1%, dado que las regulaciones de banca digital requieren residencia local de datos y análisis en tiempo real. Bank of Ayudhya aprovecha los servicios de Amazon Web Services para la detección de fraudes y los informes regulatorios.

Los operadores de telecomunicaciones amplían los nodos en el borde para la segmentación de red 5G, mientras que las empresas de medios y entretenimiento demandan infraestructura de transmisión de alto ancho de banda. La manufactura adopta las fábricas inteligentes de la Industria 4.0 que necesitan análisis de baja latencia, y el sector público impulsa la adopción mediante mandatos de nube prioritaria, ampliando el mercado de centros de datos hiperescala de Tailandia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño del Centro de Datos: Las Instalaciones Grandes Dominan Mientras que la Escala Mega Surge

Las instalaciones grandes ≤ 25 MW mantuvieron una participación de mercado del 54% en 2024. Siguen siendo populares para la expansión incremental y grupos de clientes diversos. Los campus a escala mega > 60 MW exhiben el mayor crecimiento (CAGR del 24,6%), liderado por el sitio de Google en Chonburi y el plan nacional de TikTok de USD 8.800 millones.

Los proyectos a escala mega aprovechan las economías de escala para las plantas de refrigeración líquida y las subestaciones de 230 kV en el sitio, reduciendo el CAPEX unitario. El EEC proporciona parcelas de terreno con alimentaciones de doble red y proximidad a cables submarinos, convirtiendo el corredor en el epicentro de la futura capacidad a escala mega en el mercado de centros de datos hiperescala de Tailandia.

Análisis Geográfico

Bangkok sigue siendo el nodo principal, albergando más del 60% de la capacidad operativa debido a los intercambios con alta densidad de operadores y la proximidad a las sedes corporativas. Sin embargo, los precios del suelo aumentaron un 75% entre 2021 y 2024, con el cuarto trimestre de 2022 registrando solo un aumento interanual del 12,5%. Esta dinámica económica desvía las nuevas construcciones hacia el EEC, donde los incentivos de la Junta de Inversiones (BOI), la alimentación eléctrica de doble red y los múltiples aterrizajes de cables permiten mayores superficies. El EEC ya ancla inversiones comprometidas que superan los USD 4.000 millones de Amazon Web Services, Google y Stratus Technology, subrayando su estatus en el mercado de centros de datos hiperescala de Tailandia.

Las provincias del norte y del centro, como Chiang Mai y Nakhon Ratchasima, desarrollan nodos en el borde que atienden a los sectores de turismo y tecnología agrícola, reduciendo la latencia a menos de 15 ms para las aplicaciones locales. Las rutas de fibra terrestre transfronteriza hacia Laos y Camboya mejoran aún más el atractivo de Tailandia como puerta de entrada a Indochina. No obstante, los riesgos de restricción de la red eléctrica durante las temporadas de sequía en el norte requieren alimentaciones redundantes y reservas de diésel, lo que lleva a los operadores a integrar energía solar en el sitio más almacenamiento en baterías.

Las presiones competitivas del corredor de Johor en Malasia, que ofrece electricidad al equivalente de 2,80-3,20 baht/kWh, desafían a Tailandia en términos de costo energético. Sin embargo, Tailandia contrarresta con precios más bajos de ancho de banda submarino y estabilidad política, que junto con los incentivos fiscales mantienen una propuesta de valor equilibrada para los inversores hiperescala. En conjunto, estas dinámicas sostienen un sólido crecimiento multirregional dentro del mercado de centros de datos hiperescala de Tailandia.

Panorama Competitivo

Los operadores hiperescala globales dominan la dirección estratégica, pero los actores locales consolidados poseen sólidas relaciones regulatorias y con los clientes. El lanzamiento de la región de Amazon Web Services garantiza una demanda base que los actores nacionales pueden aprovechar a través de ecosistemas de servicios gestionados. El campus centrado en inteligencia artificial de Google y la próxima región de Microsoft intensifican la competencia por energía renovable y mano de obra calificada. True IDC, NTT GDC y STT GDC responden modernizando las instalaciones para refrigeración líquida y conmutación de 800 G, garantizando la paridad técnica dentro del mercado de centros de datos hiperescala de Tailandia.

Los modelos de empresa conjunta proliferan: la asociación de Global Infrastructure Partners con CP Group y True IDC inyecta capital internacional preservando la propiedad tailandesa. Los operadores de telecomunicaciones en colocación, como AIS-CSL, explotan los requisitos de computación en el borde de 5G para combinar conectividad y cómputo. Los nuevos participantes, incluido CoreWeave, buscan capacidad centrada en GPU, potencialmente acelerando las conversiones a Nivel IV. El campo de batalla competitivo pasa de espacio y energía puros a la habilitación de servicios de inteligencia artificial, con proveedores que integran pods certificados NVIDIA DGX y ofertas de Kubernetes Gestionado.

Se esperan fusiones y adquisiciones en curso y expansiones de brownfield a medida que las restricciones de capacidad se intensifican. Sin embargo, persisten amplias oportunidades de espacio disponible en las áreas metropolitanas secundarias y en las nubes específicas de cada sector (salud y sector público). Los operadores que equilibren precio, sostenibilidad y velocidad de despliegue capturarán una participación desproporcionada del mercado de centros de datos hiperescala de Tailandia.

Líderes de la Industria de Centros de Datos Hiperescala de Tailandia

STT GDC

Microsoft Corporation

Google Inc.

Amazon Web Services

Alibaba Cloud

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: NTT Data invirtió USD 90 millones para inaugurar un centro de datos de vanguardia en Bangkok, fortaleciendo la columna vertebral digital del Sudeste Asiático según Technice.

- Junio de 2025: La Junta de Inversiones (BOI) aprobó el proyecto de USD 727 millones de Stratus Technology, añadiendo más de 120 MW de nueva capacidad según Reuters.

- Mayo de 2025: Baker McKenzie asesoró a Global Infrastructure Partners en su asociación con CP Group y True IDC para mejoras de infraestructura según Baker McKenzie.

- Marzo de 2025: El gobierno autorizó USD 2.700 millones en inversiones en centros de datos, incluido el campus de 300 MW de Beijing Haoyang, según Economic Times.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

En este estudio, definimos el mercado de centros de datos de hiperescala de Tailandia como nuevos campus de servidores que proporcionan al menos 10 MW de carga informática diseñada y son propiedad o están alquilados por plataformas digitales o de nube globales, desplegando sistemas avanzados de alimentación, refrigeración e interconexión para escalar la computación.

Exclusiones: Nuestra cobertura deja fuera las instalaciones empresariales, de borde y de colocación por debajo del umbral de 10 MW.

Segmentación

- Por Tipo de Centro de Datos

- Autoconstrucción Hiperescala

- Colocación Hiperescala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidades de Distribución de Energía (PDU)

- Interruptores de Transferencia y Cuadros de Mando

- Sistemas de Alimentación Ininterrumpida (UPS)

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Refrigeración

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo de Estructura Principal y Envolvente

- Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Detección de Incendios, Supresión y Seguridad Física

- Soluciones de Gestión de Infraestructura de Centros de Datos y Sistemas de Gestión de Edificios (DCIM/BMS)

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Industria de Usuario Final

- Nube y TI

- Telecomunicaciones

- Medios y Entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio Electrónico

- Otros Usuarios Finales

- Por Tamaño del Centro de Datos

- Grande (Menor o igual a 25 MW)

- Masivo (Mayor a 25 MW y Menor o igual a 60 MW)

- Mega (Mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas mantuvieron conversaciones estructuradas con directores de construcción de hiperescaladores, empresas globales de diseño y construcción, empresas locales de servicios públicos y responsables de ventas de colocation en Bangkok, Chonburi y Rayong. Estas conversaciones permitieron validar la superficie útil, el PUE predominante, los planes de adquisición de renovables y los calendarios realistas de implantación que los datos secundarios no podían resolver por completo.

Investigación documental

Durante la investigación documental, nuestros analistas de Mordor recopilaron datos oficiales de la Comisión Nacional de Radiodifusión y Telecomunicaciones, boletines de la Junta de Inversiones, datos comerciales de Aduanas, curvas de carga de la Comisión Reguladora de la Energía y rastreadores de capacidad como DC Byte, aclarando los plazos de las políticas, las importaciones de equipos, las tarifas eléctricas y las canalizaciones de los emplazamientos.

A continuación, superpusimos los expedientes 10-K de las empresas, las cubiertas de inversores, los comunicados de prensa y las instantáneas de D&B Hoovers y Dow Jones Factiva para cotejar las cantidades invertidas y las fechas de encargo. Los nombres enumerados son ilustrativos, aunque muchos otros registros abiertos reforzaron la base de pruebas.

Dimensionamiento y previsión del mercado

El modelo de Mordor comienza con un grupo de capacidad descendente construido a partir de las cifras de megavatios instalados y anunciados, que luego se ajusta en función de la utilización y el precio medio del servicio para alcanzar una línea de base de ingresos para el segmento de hiperescala de Tailandia. Un roll-up ascendente selectivo de cinco grandes campus mantiene los totales dentro de límites observables.

Los diferenciales de las tarifas renovables, la aceptación de los contratos de compraventa de electricidad, la densidad de la fibra metropolitana, la inflación del coste del suelo y la densidad de la energía en bastidores alimentan una regresión multivariable que proyecta la demanda a lo largo del periodo de previsión. El análisis de escenarios para el rápido crecimiento de la carga de trabajo de IA frente a la migración convencional de TI afina la tasa de crecimiento final.

Ciclo de validación y actualización de datos

Mordor Intelligence comprueba las desviaciones con las aprobaciones del BOI, las licencias del NBTC y las ventas de electricidad, y vuelve a ponerse en contacto con las fuentes cuando surgen anomalías antes de la aprobación. El modelo se actualiza cada año, con actualizaciones provisionales tras acontecimientos importantes, para que los clientes reciban siempre la información más reciente.

Por qué el centro de datos a hiperescala de Mordor en Tailandia es fiable

Las estimaciones publicadas suelen divergir porque algunas empresas mezclan hiperescala, colocación e ingresos empresariales, aplican diferentes escalas de precios o se actualizan de forma irregular. Destacamos estos contrastes para que los compradores puedan ver cómo nuestra definición más clara, nuestras variables coherentes y nuestra actualización anual proporcionan un anclaje más estable.

Las principales lagunas surgen en torno a si se contabilizan los campus en la nube autoconstruidos, cómo se convierte el desembolso de capital en ingresos y qué tipos de cambio se fijan. Nuestro modelo utiliza información de facturación sobre el terreno, aplica tipos de cambio medios anuales y mantiene una combinación transparente de cargas de trabajo.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 4,30 B (2025) | Inteligencia de Mordor | - |

| USD 1,56 B (2024) | Consultoría regional A | Contabiliza el gasto de capital y combina empresa con colocación |

| USD 1,15 B (2024) | Diario profesional B | Agrupa todos los tipos de instalaciones y utiliza los costes de inversión, no los ingresos |

| USD 0,65 B (2023) | Consultoría global C | Excluye la capacidad de autoconstrucción en la nube y se basa en registros públicos limitados |

Los informes abiertos citan valores para 2024 de 1.560 millones y 1.150 millones de dólares, mientras que una nota de un analista para 2023 cita 0.650 millones de dólares, lo que subraya el amplio margen fuera de nuestra línea de base.

La comparación muestra que, una vez aplicados un alcance, una lógica de conversión y una cadencia de actualización coherentes, la visión de mercado de Mordor se alinea con los flujos de caja reales y ofrece la vía intermedia más equilibrada.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos hiperescala de Tailandia en 2025?

El mercado está valorado en USD 4.300 millones con 756,92 MW de carga de TI instalada.

¿Qué CAGR se espera para el mercado de centros de datos hiperescala de Tailandia de 2025 a 2031?

La CAGR pronosticada es del 22,39%, llevando el tamaño del mercado a USD 14.480 millones para 2031.

¿Qué modelo de despliegue está creciendo más rápido?

Se proyecta que la colocación de operadores hiperescala crecerá a una CAGR del 24,5% hasta 2030.

¿Por qué es importante el EEC para las nuevas instalaciones?

El EEC ofrece alimentación eléctrica de doble red, aterrizajes de cables submarinos e incentivos fiscales de la Junta de Inversiones (BOI), reduciendo los costos totales de propiedad y la latencia hacia los mercados regionales.

¿Cuál es el principal desafío de costos para los operadores?

El aumento de las tarifas eléctricas —potencialmente de hasta el 44%— erosiona la ventaja de costos de Tailandia frente a Malasia y Vietnam, lo que obliga a suscribir acuerdos de compra de energía renovable directos.

¿Qué sector vertical industrial está expandiendo su demanda más rápidamente?

A6. Las cargas de trabajo del sector BFSI lideran con una CAGR del 23,1%, dado que las regulaciones de banca digital requieren residencia local de datos e infraestructura de alta fiabilidad.

Última actualización de la página el: