Tamanho e Participação do Mercado de Data Centers Hiperescala na Tailândia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 4.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 22.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperescala na Tailândia por Mordor Intelligence

Mercado de Data Centers Hiperescala na Tailândia - Visão Geral do Mercado

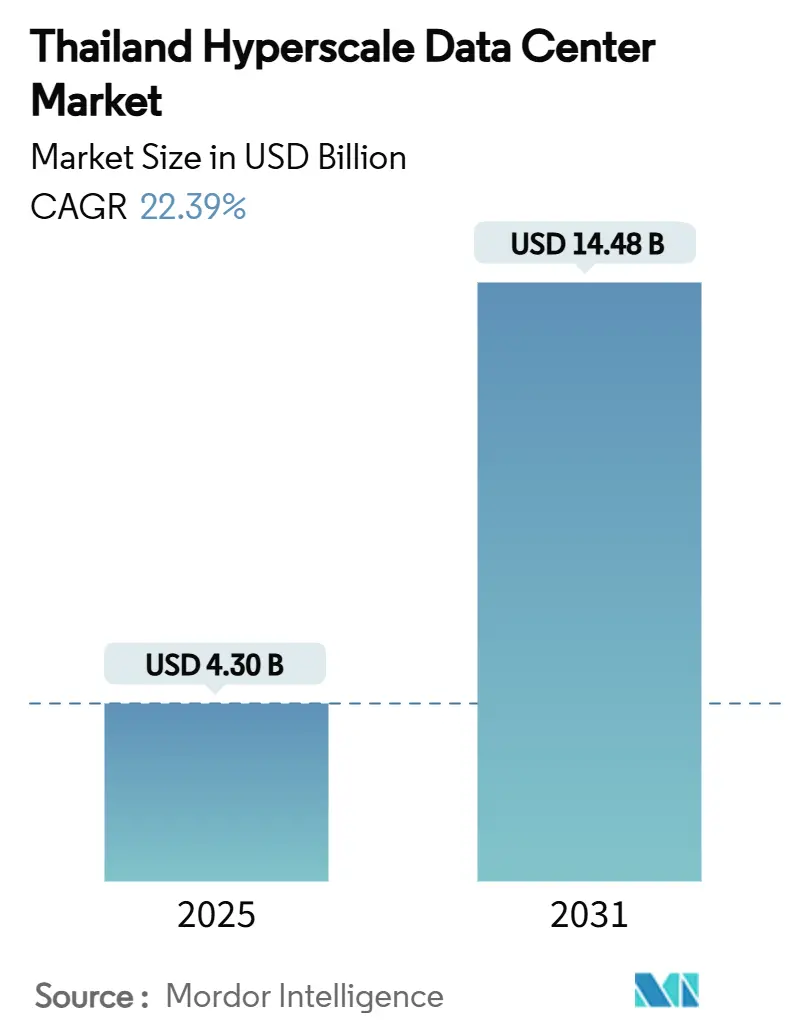

O tamanho do mercado de data centers hiperescala na Tailândia está em USD 4,30 bilhões em 2025 e deverá atingir USD 14,48 bilhões até 2031, expandindo-se a uma CAGR de 22,39%. A carga de TI instalada reflete essa trajetória, aumentando de 756,92 MW em 2025 para 2.533,89 MW até 2031, indicando crescimento de valor impulsionado pela capacidade, e não por prêmios de precificação. A demanda é impulsionada por incentivos governamentais no âmbito da Tailândia 4.0, rápida adoção de nuvem corporativa e compromissos de autoconstrução hiperescala que superaram USD 8 bilhões durante 2024-2025. Os desembarques de cabos submarinos na Zona Econômica Especial do Leste (ZEE) reduzem os custos internacionais de largura de banda, fortalecendo a posição da Tailândia como um hub de latência transfronteiriço. Ao mesmo tempo, a incerteza tarifária de eletricidade e o fornecimento limitado de certificados de energia renovável (REC) moderam a expansão de curto prazo, compelindo os operadores a priorizar arquiteturas eficientes em energia e acordos de compra direta de energia.

Principais Conclusões do Relatório

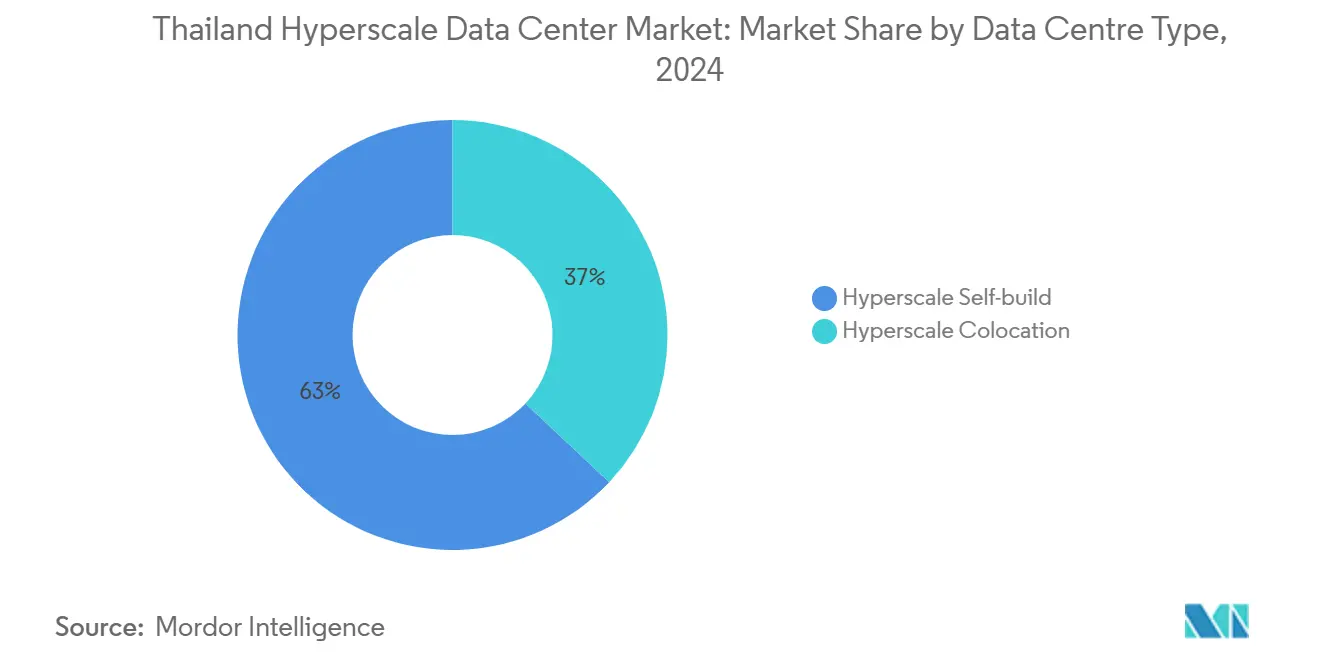

- Por tipo de data center, a autoconstrução hiperescala deteve 63% da participação do mercado de data centers hiperescala na Tailândia em 2024.

- Por componente, a infraestrutura de TI respondeu por 45% do tamanho do mercado de data centers hiperescala na Tailândia em 2024.

- Por padrão de nível, as implantações de Nível IV devem crescer a uma CAGR de 23,2% até 2030, superando o Nível III.

- Por setor do usuário final, as cargas de trabalho do BFSI registram a CAGR de previsão mais alta, de 23,1%, até 2030.

- Por tamanho do data center, as instalações em megaescala (acima de 60 MW) devem expandir-se a uma CAGR de 24,6% durante o mesmo período.

Tendências e Perspectivas do Mercado de Data Centers Hiperescala na Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de regiões de nuvem por hiperescaladores | +6.2% | Bancoc e ZEE | Médio prazo (2-4 anos) |

| Incentivos fiscais do BOI e política digital Tailândia 4.0 | +4.8% | Nacional; prioridade da ZEE | Longo prazo (≥ 4 anos) |

| Tráfego de vídeo OTT e jogos móveis impulsionado pelo 5G | +3.9% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Desembarques de cabos submarinos na ZEE | +2.7% | Chonburi, Rayong, Chachoengsao | Médio prazo (2-4 anos) |

| Estrutura planejada de acordo de compra de energia renovável de 1,5 GW | +2.1% | Zonas industriais | Longo prazo (≥ 4 anos) |

| Hubs de latência transfronteiriços para clusters de IA da Indochina | +1.8% | Províncias de fronteira e nós de Bancoc | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de regiões de nuvem por hiperescaladores

A Amazon Web Services lançou a Região AWS Ásia-Pacífico (Tailândia) em janeiro de 2025, após comprometer USD 5 bilhões, criando três zonas de disponibilidade projetadas para cargas de trabalho de nuvem soberana e IA.[1]Amazon Web Services, "AWS lança região de infraestrutura na Tailândia", PRESS.ABOUTAMAZON.COM A Google comprometeu USD 1 bilhão para um campus em Chonburi que ancorará sua primeira região de nuvem tailandesa. A Microsoft e a Oracle divulgaram roteiros similares, enquanto a AIS está co-construindo uma nuvem de propriedade doméstica sob o Oracle Alloy para capturar cargas de trabalho sensíveis do setor público. Essas implantações criam um ciclo virtuoso de migração corporativa, estimulando a demanda por colocalização e edge em todo o mercado de data centers hiperescala na Tailândia.

Incentivos fiscais do BOI e política digital Tailândia 4.0

O Conselho de Investimentos (BOI) concede reduções de 50% no imposto de renda corporativo por cinco anos sobre o CAPEX de data centers acima de USD 33 milhões, além de isenções de imposto de importação sobre equipamentos críticos.[2]Departamento de Comércio dos EUA, "Thailand Clean Energy Direct Purchase", TRADE.GOV Os privilégios aprimorados na ZEE incluem períodos de isenção fiscal mais longos e licenciamento acelerado, reduzindo o custo total de propriedade em 15-20% em relação à vizinha Malásia. Aliado a programas de subsídio para capacitação em IA, o arcabouço reforça a demanda nos segmentos de nuvem, BFSI e manufatura.

Tráfego de vídeo OTT e jogos móveis impulsionado pelo 5G

A taxa de transferência de jogos móveis na rede 5G da AIS dobrou entre 2023-2024, ultrapassando 2 PB por mês. Vídeo em ultra-alta definição e fatiamento de rede para casos de uso corporativos exigem nós de edge dentro de 50 km de clusters urbanos, catalisando capacidade micro-regional no mercado de data centers hiperescala na Tailândia.

Desembarques de cabos submarinos na Zona Econômica Especial do Leste (ZEE)

O cabo Asia Direct Cable de 9.400 km da CAT Telecom conecta a Tailândia com a China, o Japão e Singapura, reduzindo a latência e o custo do trânsito internacional em 30-40%. Estações de desembarque adicionais, como a MOALEE em Rayong, fomentam o surgimento da Tailândia como gateway regional de trânsito de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de RECs para energia verde em larga escala | -2.8% | Parques industriais nacionais | Médio prazo (2-4 anos) |

| Tarifas de eletricidade mais altas em relação à Malásia e ao Vietnã | -3.4% | Região metropolitana de Bancoc | Curto prazo (≤ 2 anos) |

| Inflação do custo de terrenos na região metropolitana de Bancoc | -1.9% | Centro de Bancoc e subúrbios | Curto prazo (≤ 2 anos) |

| Risco de corte de fornecimento de energia durante a estação de seca no norte | -1.6% | Províncias do norte e do centro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de eletricidade mais altas corroem a competitividade regional

Aumentos tarifários propostos de até 44% elevam os custos operacionais para instalações que funcionam 24 horas por dia, 7 dias por semana, estreitando os diferenciais de custo em relação ao corredor de Penang, na Malásia.[3]Reccessary, "Thailand considers electricity price increase of up to 44%," RECCESSARY.COM. Os operadores respondem assinando acordos de compra de energia renovável de longo prazo ou se instalando na ZEE, onde as tarifas industriais são marginalmente menores.

Escassez de certificados de energia renovável limita o acesso à energia verde

Apenas 3.934 MW de capacidade renovável são elegíveis para REC, insuficientes para as metas de sustentabilidade dos hiperescaladores, inflacionando os preços dos certificados e complicando os compromissos de 100% de energia verde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Data Center: A Dominância da Autoconstrução Enfrenta a Disrupção da Colocalização

As implantações de autoconstrução capturam 63% da participação do mercado de data centers hiperescala na Tailândia em 2024. Os hiperescaladores optam por projetos personalizados com densidades de 40 a 140 kW por rack para hospedar clusters de treinamento de IA. No entanto, a CAGR prevista de 24,5% da colocalização sinaliza uma mudança em direção à expansão com menor uso de capital. As instalações oferecidas pela STT GDC fornecem halls resfriados a líquido e prontos para GPU, que permitem aos provedores de nuvem dimensionar a capacidade enquanto reduzem a exposição ao risco imobiliário.

Os fornecedores de colocalização reduzem os prazos de implantação para menos de 12 meses, em comparação com 20-24 meses para autoconstruções em campo aberto (greenfield), o que é atraente para nós regionais secundários ou cargas de trabalho de edge sensíveis à latência. Modelos híbridos de "construir para adequação e depois arrendar" estão se proliferando, permitindo que os hiperescaladores definam especificações e, ao mesmo tempo, conservem a flexibilidade do balanço patrimonial — uma tendência que continuará a diversificar o mercado de data centers hiperescala na Tailândia.

Por Componente: A Infraestrutura de TI Lidera Enquanto o DCIM/BMS Acelera

A infraestrutura de TI detém 45% do tamanho do mercado de data centers hiperescala na Tailândia em 2024, abrangendo servidores, armazenamento e tecidos de Ethernet de alta velocidade. A demanda aumenta à medida que os operadores transitam de interconexões de 100 G para 400/800 G para clusters de GPU. As soluções de DCIM/BMS crescem a uma CAGR de 22,5%, já que plataformas habilitadas por IA como o Huawei NetEco 6000 reduzem o PUE em 8% por meio de otimização térmica preditiva.

Os equipamentos elétricos, especialmente as matrizes de UPS 2N e os sistemas de UPS rotativos a diesel, escalam com as densidades de energia, enquanto a infraestrutura mecânica adota trocadores de calor de porta traseira e resfriamento líquido por imersão. O monitoramento integrado desses componentes sustenta a resiliência operacional e impulsiona as eficiências de despesas operacionais que aumentam a competitividade do mercado de data centers hiperescala na Tailândia.

Por Padrão de Nível: A Dominância do Nível III Muda para o Nível IV

Os sites de Nível III compreendem 75% da capacidade existente, oferecendo manutenção simultânea. Ainda assim, o desenvolvimento do Nível IV deve crescer a uma CAGR de 23,2% até 2030, à medida que os custos de treinamento de IA superam USD 10 milhões por execução de modelo, tornando o tempo de inatividade intolerável. A aliança da True IDC com a SIAM.AI CLOUD inclui uma instalação de Nível IV projetada para clusters NVIDIA H100.

A arquitetura de Nível IV exige trens de energia 2N+1 e sistemas mecânicos totalmente tolerantes a falhas, aumentando o CAPEX, mas oferecendo 99,995% de disponibilidade. Os preços premium e as taxas mais altas de utilização de GPU compensam os custos incrementais, tornando o Nível IV atraente para cargas de trabalho de BFSI, governo e IA crítica no mercado de data centers hiperescala na Tailândia.

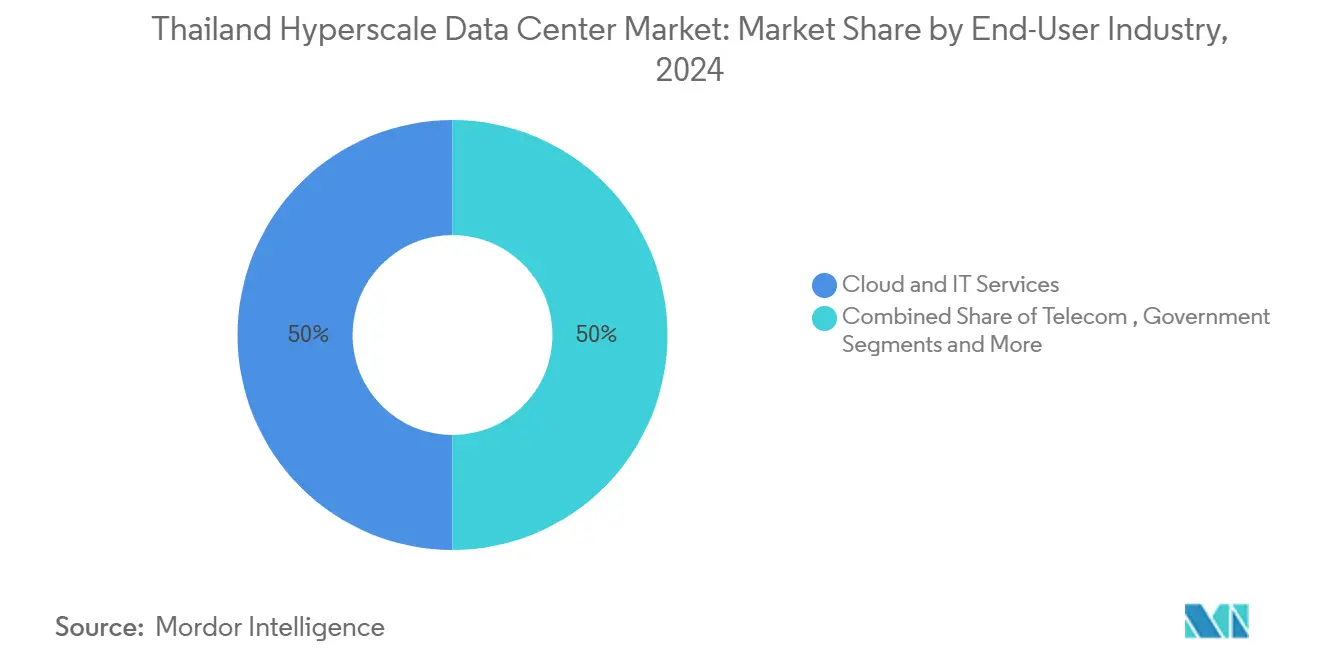

Por Setor do Usuário Final: A Liderança de Nuvem e TI é Desafiada pelo Crescimento do BFSI

Os usuários de nuvem e TI respondem por 50% do tamanho do mercado de data centers hiperescala na Tailândia, impulsionados pelas regiões soberanas da AWS e do Google. As cargas de trabalho do BFSI crescem mais rapidamente, com uma CAGR de 23,1%, à medida que as regulamentações de banco digital exigem residência local de dados e análises em tempo real. O Bank of Ayudhya utiliza os serviços da AWS para detecção de fraudes e relatórios regulatórios.

Os operadores de telecomunicações expandem os nós de edge para o fatiamento de rede 5G, enquanto as empresas de mídia e entretenimento demandam infraestrutura de streaming de alta largura de banda. A manufatura adota fábricas inteligentes da Indústria 4.0 que necessitam de análises de baixa latência, e o setor público impulsiona a adoção por meio de mandatos de nuvem em primeiro lugar, ampliando o mercado de data centers hiperescala na Tailândia.

Por Tamanho do Data Center: Grandes Instalações Dominam Enquanto a Megaescala Avança

As grandes instalações ≤ 25 MW detiveram 54% de participação de mercado em 2024. Elas permanecem populares para expansão incremental e grupos de clientes diversificados. Os campi de megaescala > 60 MW apresentam o maior crescimento (CAGR de 24,6%), liderados pelo site de Chonburi do Google e pelo plano nacional de USD 8,8 bilhões do TikTok.

Os projetos de megaescala aproveitam as economias de escala para plantas de resfriamento líquido e subestações de 230 kV no local, reduzindo o CAPEX unitizado. A ZEE oferece parcelas de terra com alimentações de rede dupla e proximidade a cabos submarinos, tornando o corredor o epicentro da futura capacidade de megaescala no mercado de data centers hiperescala na Tailândia.

Análise Geográfica

Bancoc permanece como o principal nó, hospedando mais de 60% da capacidade operacional devido às trocas densas em operadoras e à proximidade com as sedes corporativas. No entanto, os preços dos terrenos escalaram 75% entre 2021-2024, com o quarto trimestre de 2022 registrando sozinho um aumento de 12,5% em relação ao ano anterior. Essa dinâmica econômica desvia as novas construções em direção à ZEE, onde os incentivos do BOI, a energia de alimentação dupla e múltiplos desembarques de cabos permitem pegadas maiores. A ZEE já ancora investimentos comprometidos superiores a USD 4 bilhões da AWS, do Google e da Stratus Technology, sublinhando seu status no mercado de data centers hiperescala na Tailândia.

As províncias do norte e do centro, como Chiang Mai e Nakhon Ratchasima, desenvolvem nós de edge que atendem aos setores de turismo e agrotecnologia, reduzindo a latência para menos de 15 ms para aplicações locais. As rotas de fibra terrestre transfronteiriças para o Laos e o Camboja reforçam ainda mais o apelo da Tailândia como gateway da Indochina. No entanto, os riscos de corte de fornecimento de energia durante as estações de seca no norte exigem alimentações redundantes e reservas de diesel, levando os operadores a integrar energia solar no local mais armazenamento em baterias.

As pressões competitivas do corredor de Johor, na Malásia, que oferece eletricidade ao equivalente a 2,80-3,20 baht/kWh, desafiam a Tailândia em custo de energia. Ainda assim, a Tailândia responde com menores preços de largura de banda submarino e estabilidade política, que, juntamente com os incentivos fiscais, mantêm uma proposta de valor equilibrada para os investidores em hiperescala. Coletivamente, essa dinâmica sustenta um robusto crescimento multirregional no mercado de data centers hiperescala na Tailândia.

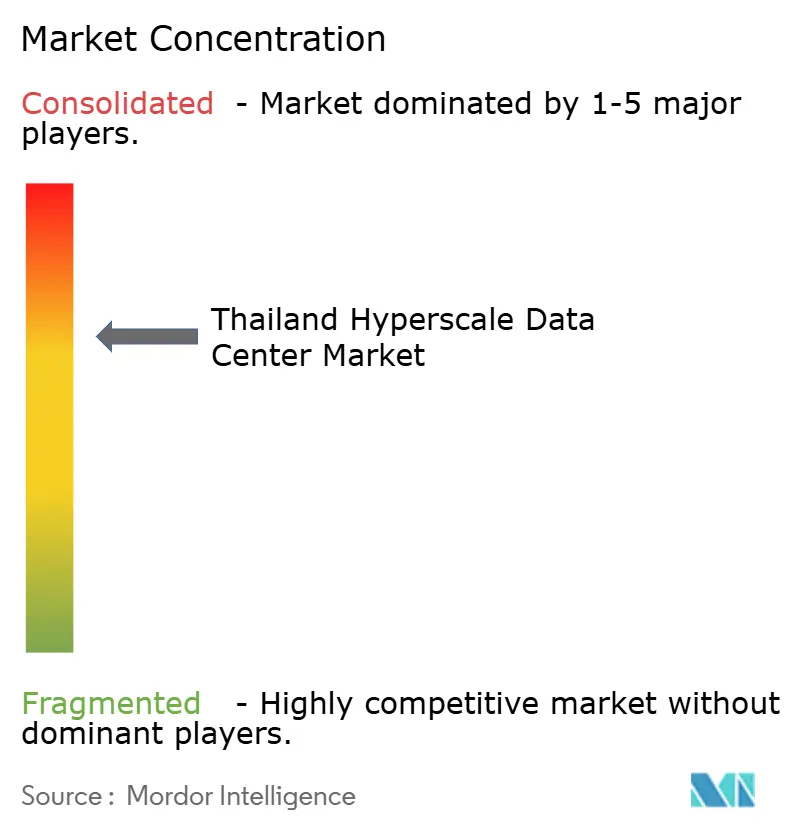

Cenário Competitivo

Os hiperescaladores globais dominam a direção estratégica, mas os participantes locais consolidados exercem fortes relacionamentos regulatórios e com clientes. O lançamento da região da AWS garante demanda de base que os players domésticos podem aproveitar por meio de ecossistemas de serviços gerenciados. O campus centrado em IA do Google e a futura região da Microsoft intensificam a competição por energia renovável e mão de obra qualificada. A True IDC, a NTT GDC e a STT GDC respondem reformulando as instalações para resfriamento líquido e comutação de 800 G, garantindo paridade técnica no mercado de data centers hiperescala na Tailândia.

Os modelos de joint venture proliferam: a parceria da Global Infrastructure Partners com o CP Group e a True IDC injeta capital internacional enquanto preserva a propriedade tailandesa. Os operadores de telecomunicações em colocalização, como a AIS-CSL, exploram os requisitos de edge do 5G para agrupar conectividade e computação. Novos entrantes, incluindo a CoreWeave, buscam capacidade voltada para GPU, potencialmente acelerando as conversões para o Nível IV. O campo de batalha competitivo muda de espaço e energia puros para a habilitação de serviços de IA, com provedores incorporando pods certificados pela NVIDIA DGX e ofertas de Kubernetes Gerenciado.

Espera-se que fusões e aquisições em andamento e expansões de instalações existentes (brownfield) ocorram à medida que as restrições de capacidade se intensificam. No entanto, persistem amplas oportunidades de espaço não utilizado em metrópoles secundárias e nuvens específicas de setor (saúde e setor público). Os operadores que equilibrarem preço, sustentabilidade e velocidade de implantação capturarão uma participação desproporcional do mercado de data centers hiperescala na Tailândia.

Líderes do Setor de Data Centers Hiperescala na Tailândia

STT GDC

Microsoft Corporation

Google Inc.

Amazon Web Services

Alibaba Cloud

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A NTT Data investiu USD 90 milhões para inaugurar um data center de ponta em Bancoc, fortalecendo a espinha dorsal digital do Sudeste Asiático Technice.

- Junho de 2025: O BOI aprovou o projeto de USD 727 milhões da Stratus Technology, adicionando mais de 120 MW de nova capacidade Reuters.

- Maio de 2025: A Baker McKenzie assessorou a Global Infrastructure Partners na parceria com o CP Group e a True IDC para melhorias de infraestrutura Baker McKenzie.

- Março de 2025: O governo aprovou USD 2,7 bilhões em investimentos em data centers, incluindo o campus de 300 MW da Beijing Haoyang, Economic Times.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Neste estudo, definimos o mercado tailandês de centros de dados de hiperescala como novos campus de servidores que fornecem pelo menos 10 MW de carga de TI projectada e são propriedade ou alugados por plataformas digitais ou de nuvem globais, implementando sistemas avançados de energia, refrigeração e interligação para escalar a computação.

Exclusões de âmbito: A nossa cobertura não inclui instalações empresariais, de ponta e de colocação abaixo do limiar de 10 MW.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocalização Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia (PDUs)

- Chaves de Transferência e Painéis de Distribuição

- Sistemas de Nobreak (UPS)

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Estrutura Principal (Core e Shell)

- Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor do Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Data Center

- Grande (Menor ou Igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou Igual a 60 MW)

- Megaescala (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os nossos analistas realizaram chamadas estruturadas com gestores de construção de hiperscalers, empresas globais de design-build, serviços públicos locais e líderes de vendas de colocation em Banguecoque, Chonburi e Rayong. Estas conversas validaram a área útil, a PUE prevalecente, os planos de aquisição de renováveis e os calendários realistas de arranque que os dados secundários não conseguiam resolver totalmente.

Pesquisa documental

Durante a investigação documental, os nossos analistas da Mordor recolheram factos oficiais da Comissão Nacional de Radiodifusão e Telecomunicações, dos boletins do Conselho de Investimento, dos dados comerciais das Alfândegas, das curvas de carga da Comissão Reguladora da Energia e de rastreadores de capacidade como o DC Byte, clarificando os prazos das políticas, as importações de equipamento, as tarifas de energia e as condutas dos locais.

Em seguida, juntámos os registos 10-K da empresa, as apresentações dos investidores, os comunicados de imprensa e os instantâneos da D&B Hoovers e da Dow Jones Factiva para verificar os montantes de investimento e as datas de entrada em funcionamento. Os nomes listados são ilustrativos, mas muitos outros registos abertos reforçaram a base de provas.

Dimensionamento e previsão de mercado

O modelo da Mordor começa com um conjunto de capacidades top-down construído a partir de números de megawatts instalados e anunciados, que é depois ajustado para utilização e preço médio de serviço para chegar a uma base de receitas para o segmento de hiperescala da Tailândia. Um roll-up seletivo bottom-up de cinco grandes campus mantém os totais dentro de limites observáveis.

Os spreads de tarifas renováveis, a aceitação do contrato de compra de energia, a densidade de fibra metropolitana, a inflação do custo do terreno e a densidade de energia do rack alimentam uma regressão multivariada que projeta a demanda durante o período de previsão. A análise de cenários para o rápido crescimento da carga de trabalho de IA versus a migração convencional de TI refina a taxa de crescimento final.

Validação de dados e ciclo de atualização

A Mordor Intelligence efectua verificações de variância em relação às aprovações do BOI, licenças NBTC e vendas de eletricidade e, em seguida, volta a contactar as fontes quando surgem anomalias antes da assinatura. O modelo é atualizado todos os anos, com actualizações intercalares após eventos materiais, para que os clientes recebam sempre a visão mais recente.

Porque é que a linha de base do centro de dados de hiperescala da Tailândia da Mordor exige fiabilidade

As estimativas publicadas divergem frequentemente porque algumas empresas misturam hiperescala, colocation e receitas empresariais, aplicam diferentes escalas de preços ou fazem actualizações irregulares. Descrevemos estes contrastes para que os compradores possam ver como a nossa definição mais clara, as variáveis consistentes e a atualização anual produzem uma âncora mais estável.

As principais lacunas surgem em relação ao facto de os campus de nuvem auto-construídos serem contabilizados, à forma como o desembolso de capital é convertido em receitas e às taxas de câmbio que estão bloqueadas. O nosso modelo utiliza informações de faturação no terreno, aplica taxas de câmbio médias anuais e mantém uma combinação transparente de cargas de trabalho.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 4,30 B (2025) | Inteligência de Mordor | - |

| USD 1,56 B (2024) | Consultoria Regional A | Contabiliza as despesas de capital e combina empresa com colocação |

| USD 1,15 B (2024) | Jornal de Negócios B | Agrupa todos os tipos de instalações e utiliza os custos de investimento e não as receitas |

| USD 0,65 B (2023) | Consultoria Global C | Exclui a capacidade de auto-construção de nuvens e baseia-se em registos públicos limitados |

Os teasers de relatórios abertos citam valores de 2024 de 1,56 mil milhões de dólares e 1,15 mil milhões de dólares, enquanto uma nota de analista de 2023 cita 0,65 mil milhões de dólares, sublinhando a grande dispersão fora da nossa base de referência.

A comparação mostra que, uma vez aplicado o âmbito consistente, a lógica de conversão e a cadência de atualização, a visão de mercado de Mordor alinha-se com os fluxos de caixa reais e oferece o caminho intermédio mais equilibrado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data centers hiperescala na Tailândia em 2025?

O mercado é avaliado em USD 4,30 bilhões com 756,92 MW de carga de TI instalada.

Qual é a CAGR esperada para o mercado de data centers hiperescala na Tailândia de 2025 a 2031?

A CAGR prevista é de 22,39%, levando o tamanho do mercado a USD 14,48 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A colocalização de hiperescaladores deve crescer a uma CAGR de 24,5% até 2030.

Por que a ZEE é importante para novas instalações?

A ZEE oferece energia de rede dupla, desembarques de cabos submarinos e incentivos fiscais do BOI, reduzindo os custos totais de propriedade e a latência para os mercados regionais.

Qual é o principal desafio de custo para os operadores?

O aumento das tarifas de eletricidade — potencialmente de até 44% — corrói a vantagem de custo da Tailândia em relação à Malásia e ao Vietnã, compelindo acordos diretos de compra de energia renovável.

Qual segmento industrial vertical está expandindo mais rapidamente em demanda?

A6. As cargas de trabalho do BFSI lideram com uma CAGR de 23,1%, à medida que as regulamentações de banco digital exigem residência local de dados e infraestrutura de alta confiabilidade.

Página atualizada pela última vez em: