タンポン市場規模とシェア

市場概要

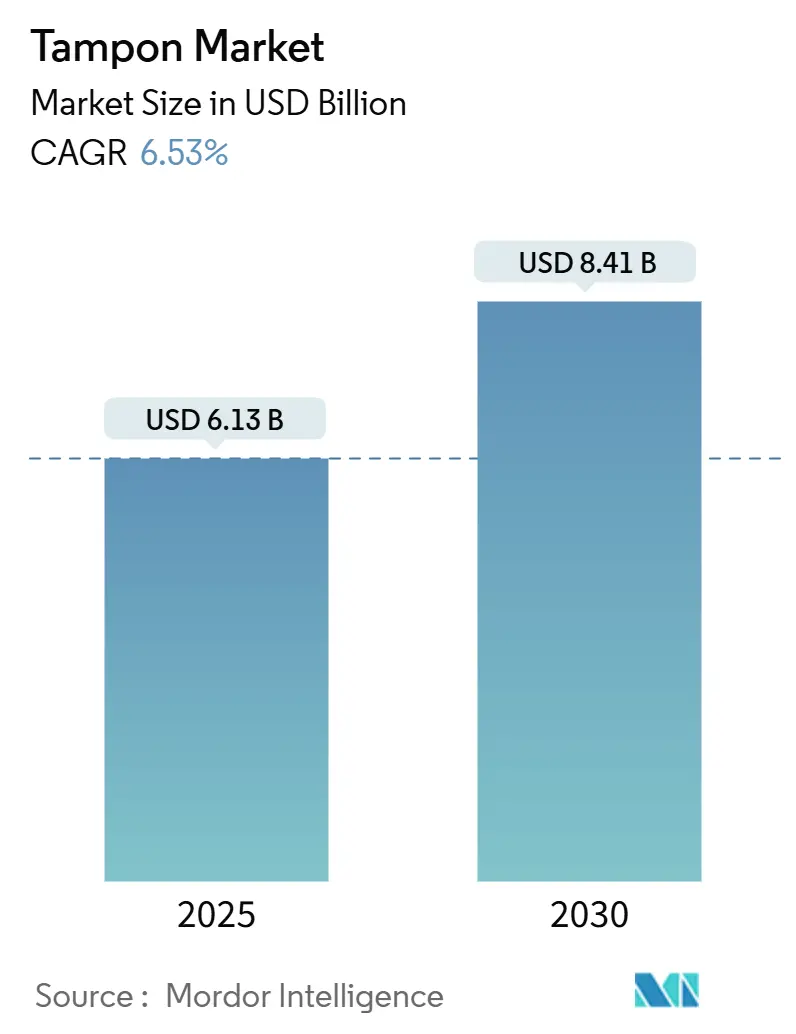

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 6.13 十億米ドル |

| 市場規模 (2030) | 8.41 十億米ドル |

| 成長率 (2025 - 2030) | 6.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンポン市場分析

タンポン市場規模は2025年に63億米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.53%で2030年までに84億1,000万米ドルに達する見込みです。

この見通しは、急速に台頭する代替品からの逆風に対抗しつつ、女性労働力参加率の向上、電子商取引チャネルの拡大、税制廃止などの規制面での強力な支援を活用しなければならない成熟産業を反映しています。製品安全性をめぐる論争、特に米国食品医薬品局が指摘した重金属検出問題は、消費者のオーガニックコットン製品への移行を加速させ、メーカーに厳格な検査プロトコルへの投資を迫っています。生理用ショーツや月経カップとの競争激化により、ブランドはSequelのスパイラル構造など、80年ぶりとなるタンポンの根本的な再設計といったデザイン革新を通じた差別化を迫られています。地域別では、北米がプレミアムポジショニングを背景に価格決定力を維持する一方、アジア太平洋地域は啓発プログラムが初回採用率を押し上げているため、最も速い販売量の伸びを示しています。

主要レポートのポイント

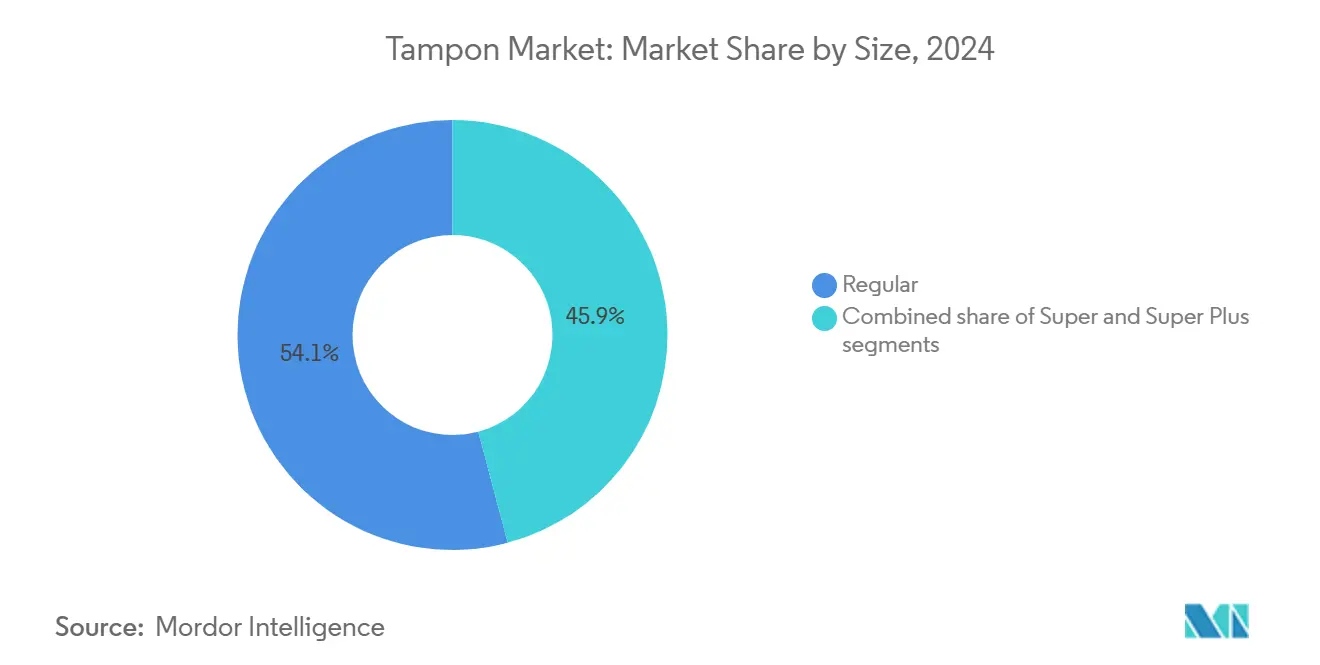

- サイズ/吸収量別では、レギュラーが2024年のタンポン市場シェアの54.13%を占め、スーパープラスは2030年にかけてCAGR 7.59%で拡大する見込みです。

- 製品タイプ別では、アプリケータータイプが2024年のタンポン市場において売上高シェアの61.37%を占め、ノンアプリケータータイプは2030年にかけてCAGR 8.13%で拡大しています。

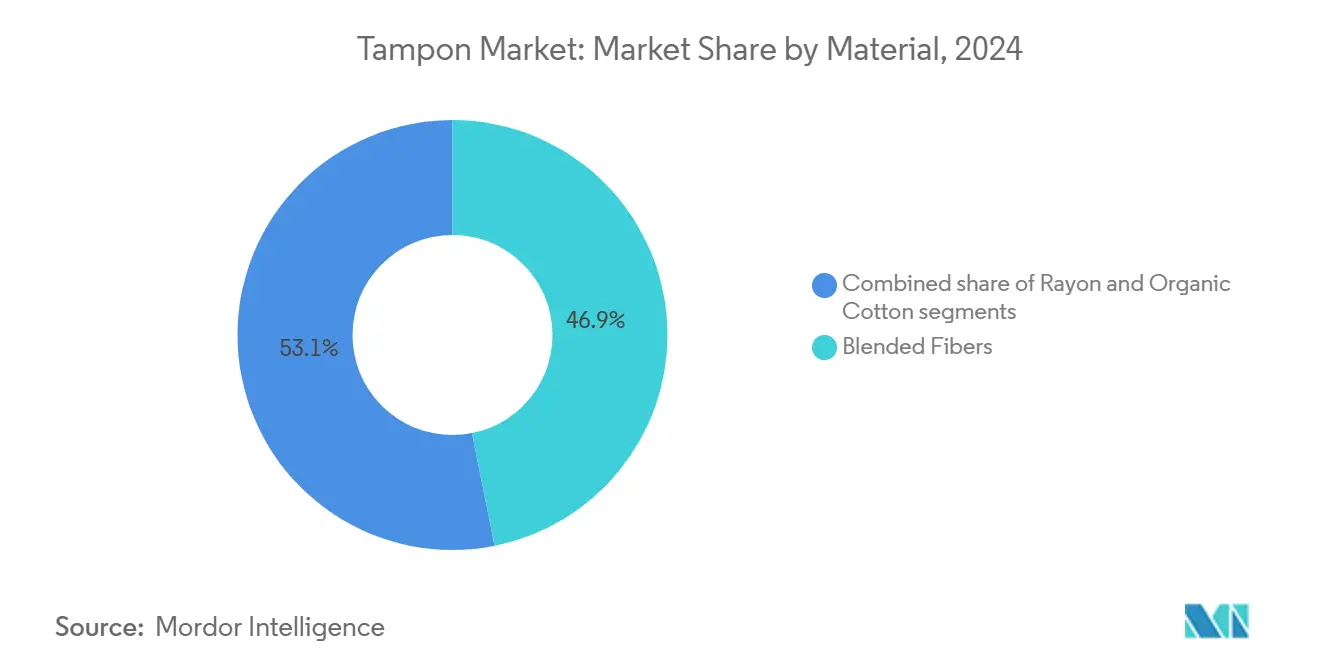

- 素材別では、混合繊維が2024年のタンポン市場規模の46.87%を占め、オーガニックコットンはCAGR 8.19%で成長する見込みです。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2024年のタンポン市場規模の41.67%を占め、オンライン小売がCAGR 8.59%で最も速い成長を示しています。

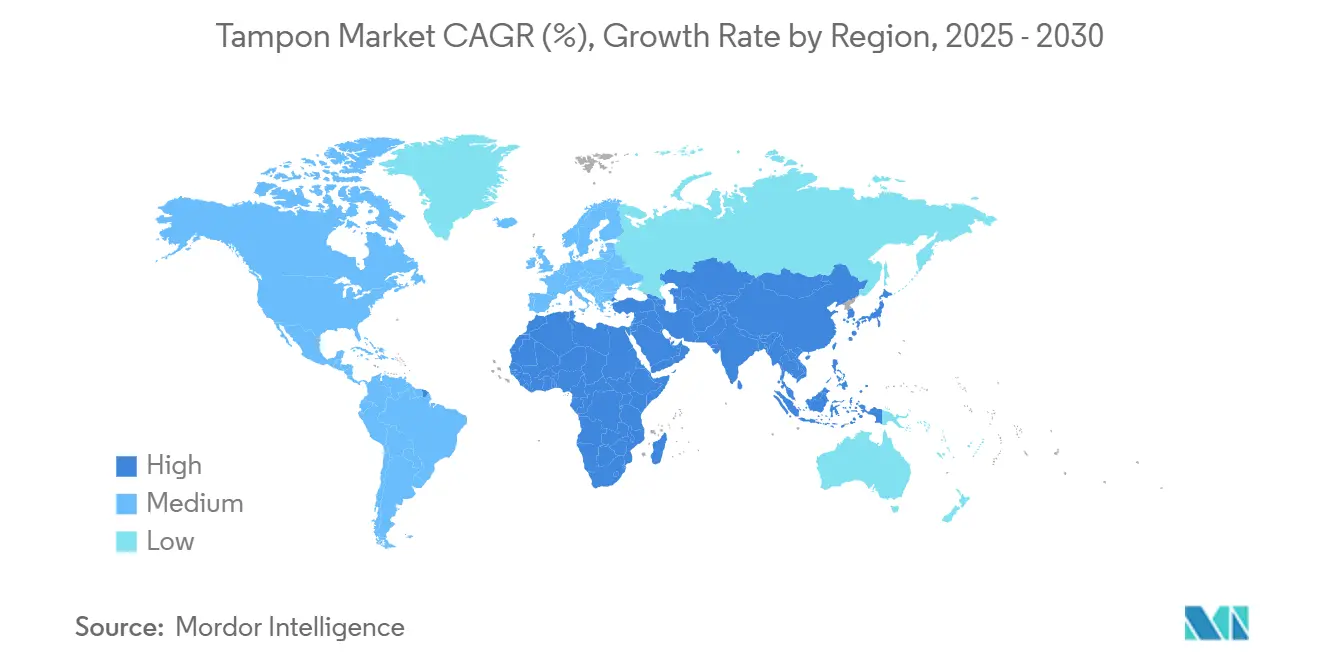

- 地域別では、北米が2024年のタンポン市場シェアの37.43%でトップを占め、アジア太平洋地域が2030年にかけてCAGR 9.23%で最も高い成長率を記録する見込みです。

グローバルタンポン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 女性労働力参加率の上昇 | +1.2% | アジア太平洋地域およびラテンアメリカで最も強い影響、グローバル | 中期(2~4年) |

| 月経衛生に関する意識の高まり | +1.8% | アジア太平洋地域が中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| オーガニックおよびバイオベースタンポンの製品革新 | +0.9% | 北米およびEU、アジア太平洋地域の都市部へ拡大 | 中期(2~4年) |

| 電子商取引サブスクリプションモデルの普及 | +0.7% | 北米および西欧が主導、グローバル | 短期(2年以内) |

| 主要地域におけるタンポン税の廃止・軽減 | +0.5% | 北米、欧州、アジア太平洋地域での新興の勢い | 短期(2年以内) |

| 強力なマーケティングとブランド革新 | +0.4% | 先進市場でのプレミアムポジショニング、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

女性労働力参加率の上昇

女性労働力参加率の上昇は、移動性に優れた利便性の高い月経衛生ソリューションへの需要を高めることで、タンポン需要を引き続き牽引しています。米国では、2025年6月時点で女性の労働力参加率が57.0%に達しており、目立たず信頼性の高い月経ケアを必要とする専門的な役割に女性が従事するという持続的なトレンドを裏付けています [1]出典:米国労働統計局、「労働力参加率 - 女性」、bls.gov。特に都市部や管理職に就く働く女性は、アクティブなライフスタイルに合った製品を優先し、コストが高くてもアプリケータータンポンを好む傾向があります。並行して、インドや日本などの国々における生理休暇などの職場方針が月経に対するスティグマの解消を助け、製品の受容を高め、先進市場と新興市場の双方において長期的なカテゴリー成長を支えています。

月経衛生に関する意識の高まり

タンポンが容易に入手でき社会的にも受け入れられている先進市場では、月経衛生に関する啓発活動がタンポンの採用パターンにますます影響を与えています。米国では、「Menstrual Equity for All Act(すべての人のための月経公平法)」や学校での州主導の配布プログラムなどの取り組みがタンポン使用の正常化において重要な役割を果たしています。月経に関する無料アクセスと包括的な教育を提供することで、これらのプログラムは大きな進歩を遂げています。英国では、「Period Product Scheme(生理用品制度)」がこのアプローチを踏襲し、教育機関で無料のタンポンを提供しています。これはスティグマを軽減するだけでなく、若い女性の間での早期採用を促進します。こうした取り組みは、特にアクティブな層や働く層の間でのタンポンへの親しみと定期的な使用を強化します。このセグメントにおけるタンポンの受容をさらに高め、持続的な成長を確保するためには、学校プログラム、デジタルアウトリーチ、医療従事者向けトレーニングを組み合わせることが様々な地域で不可欠です。

オーガニックおよびバイオベースタンポンの製品革新

オーガニックおよびバイオベースタンポンの革新は、消費者の健康と環境への懸念に対応しています。例えば、SequelのFDA承認済みスパイラルタンポンは、漏れ防止性能と運動時のパフォーマンスを向上させます。一方、Vivは100%認定オーガニックコットンで作られたタンポンを提供し、有害な化学物質や重金属を含まないことを保証しています。生分解性オプションも増加しており、ドイツのスタートアップVyldはアプリケーターなしの海藻ベースのタンポンを発売し、イタリアのCorman S.p.A.は農業副産物から堆肥化可能なアプリケーターを製造しています。これらの進歩は、安全性、快適性、環境への配慮を重視した、持続可能で化学物質を含まない月経用品への急増する需要を浮き彫りにしています。消費者がこれらの効果的で環境に配慮した代替品にますます引き寄せられる中、オーガニックタンポンセグメントは力強い成長が見込まれます。

電子商取引サブスクリプションモデルの普及

サブスクリプションモデルはタンポンの購買を変革し、消費者を反応的な購買から積極的な補充へとシフトさせています。この変化は顧客生涯価値を高め、獲得コストを削減します。Forum BrandsによるLOLAの買収は、サブスクリプションベースのオーガニックタンポンビジネスの重要性を浮き彫りにしています。直接消費者向けモデルは小売マークアップを回避し、プレミアムイメージを維持しながら15~25%の節約を提供します。データ分析を活用することで、サブスクリプションサービスは配送と製品選択を最適化し、パーソナライズされた体験を通じてリテンションを向上させます。このアプローチは、利便性と裁量性を重視する若い消費者に訴求します。米国国勢調査局によると、2025年第1四半期の電子商取引売上高は小売総売上高の16.2%を占めており、購買における デジタルチャネルの役割の拡大が強調されています [2]出典:米国国勢調査局、「四半期小売電子商取引売上高」、census.gov。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 毒素性ショック症候群(TSS)への懸念 | -0.8% | 先進市場での意識が高まる、グローバル | 長期(4年以上) |

| 環境廃棄とプラスチック廃棄物をめぐる議論 | -0.6% | 欧州および北米、アジア太平洋地域の都市部へ拡大 | 中期(2~4年) |

| 文化的タブーと社会的スティグマ | -1.1% | アジア太平洋地域、中東・アフリカ、ラテンアメリカの農村部 | 長期(4年以上) |

| 月経カップと生理用ショーツとの競争 | -1.4% | 環境意識の高い層が主導、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

毒素性ショック症候群(TSS)への懸念

毒素性ショック症候群(TSS)への懸念はタンポン市場を大幅に抑制しています。最近のFDA調査では、大手ブランドのタンポンに鉛を含む重金属汚染が明らかになり、Procter & GambleやKimberly-Clarkなどの企業に対する集団訴訟が起こされています。FDAは直ちに安全上のリスクはないと判断しましたが、鉛への暴露に安全なレベルはないと強調しています。ソーシャルメディアがこれらの調査結果を増幅させ、消費者を代替月経用品へと向かわせています。法的判断は、連邦先占が製造業者を設計上の欠陥訴訟から保護しない可能性を示唆しており、責任が増大しています。TSSと汚染への懸念は市場成長を妨げる一方で、透明性と安全性試験を優先するブランドを際立たせています。

月経カップと生理用ショーツとの競争

代替月経用品が人気を集める中、タンポン市場は圧力にさらされています。月経カップや生理用ショーツなどのソリューションは、環境上の利点、耐久性、長期的なコスト削減により、好まれる選択肢となっています。これらの代替品に対する制度的な支援も明らかで、インドのThinkalプロジェクトのような取り組みが南インドで100万個以上の月経カップを配布することに成功したことが際立っています。消費者が所有コストと廃棄物削減についてより詳しくなるにつれ、タンポンの繰り返し購入に顕著な減少が見られます。これに対応して、Kimberly-Clarkなどの主要プレーヤーは再利用可能なブランドを買収しており、このセグメントの正当性と市場カニバリゼーションの迫り来る脅威の両方を浮き彫りにしています。エコフレンドリーな選択肢が主流として受け入れられる中、タンポン産業は独自のアイデンティティを確立するか、アプローチを転換するかという課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サイズ/吸収量別:レギュラーが日常使用を支配

2024年、レギュラー吸収量タンポンは市場シェアの54.13%を占め、多様な経血量への適応性と適度な保護を求める消費者の傾向を裏付けています。その主導的な地位は、初めて使用する人や快適性と吸収性のバランスを求める人にとっての定番の選択肢であることによって強化されています。一方、スーパープラスタイプは急速に台頭しており、アクティブなライフスタイルや夜間使用での採用に後押しされ、2030年にかけてCAGR 7.59%を誇っています。このトレンドは、ピーク時の活動や長時間使用における高い保護のためにより多くの投資をする消費者の意欲を示しています。

スーパー吸収量製品は、レギュラーでは不十分だがスーパープラスは日常使用には過剰と感じる人に対応しています。一方、ライト吸収量タンポンは、月経周期の終わりや経血量が常に少ないユーザーなど、特定のニーズをターゲットにしています。このセグメント化は、消費者の識別力の高まりを示しており、多くの人が画一的なアプローチに甘んじるのではなく、特定のシナリオに合わせて吸収量を選択しています。Sequelはこのトレンドを認識し、漏れへの懸念を軽減することを目的としたスパイラルデザイン技術をスーパープラスセグメントに投入しており、これが消費者をより高い吸収量へと向かわせる主要な要因となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:アプリケーターが利便性プレミアムを維持

2024年、アプリケータータンポンは市場シェアの61.37%を占め、特に若い消費者や初めて使用するユーザーの間で衛生的な挿入と使いやすさへの消費者の好みに後押しされています。マーケターは裁量性と清潔さを強調し、製造コストが高くてもアプリケーターをプレミアムな選択肢として位置付けています。一方、ノンアプリケータータンポンは、プラスチック廃棄物の削減を目指す節約志向の消費者と環境意識の高い支持者に後押しされ、2030年にかけてCAGR 8.13%で成長する見込みです。この増加は、ユーザーが指挿入法に慣れ、単なる利便性よりも持続可能性を重視するようになった成熟した市場を示しています。

月経教育が限られている地域では、アプリケーターの優位性は依然として強いです。その挿入メカニズムはユーザーの不安を和らげ、プロセスを簡素化します。逆に、環境意識が利便性を上回る欧州では、指挿入タンポンが進出しています。このシフトは、適切な挿入技術を紹介するキャンペーンによって強化されています。特に、折りたたみ式アプリケーターデザインに関する特許活動の急増は、利便性と環境への配慮を調和させる必要性をメーカーが認識していることを示しています。価格感度が製品選択において重要な役割を果たしています。15~20%のコスト優位性を持つノンアプリケータータイプは、必需品全般にわたるインフレに悩む節約志向の消費者にますます好まれています。

素材別:混合繊維がパフォーマンスとコストのバランスを実現

2024年、混合繊維タンポンは市場シェアの46.87%を占め、コットンとレーヨンの組み合わせを活用して吸収性と製造効率を高めています。このセグメントの優位性は、数十年にわたる素材科学の進歩に根ざしており、メーカーが原材料コストの変動に対応しながら吸収性を微調整することを可能にしています。一方、オーガニックコットンは急速に台頭しており、消費者が安全性への懸念から合成素材よりも天然素材を好むようになるにつれ、2030年にかけてCAGR 8.19%で成長する見込みです。

レーヨンベースの製品は節約志向の消費者に対応し、製造コストを抑えながら満足のいくパフォーマンスを提供します。しかし、特に重金属汚染との関連を示す研究を踏まえると、合成素材に対する根強い懸念によって成長が妨げられています。サプライチェーンの課題にもかかわらず、消費者は認定オーガニック素材に対して20~30%のプレミアムを支払う意欲があり、オーガニックコットンの持続的な魅力を裏付けています。業界の優先事項の変化を示すものとして、Kimberly-Clarkは2030年までに「天然林フリー」を誓約しており、持続可能性の重要性に対するより広い認識を示しています。しかし、この状況には課題が山積しています。EU森林破壊規制に起因するサプライチェーンの混乱が素材の入手可能性を脅かし、オーガニックセグメントの成長にとって潜在的な障壁となる一方で、代替繊維源への扉を開いています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン小売が従来のパターンを変革

2024年、スーパーマーケット/ハイパーマーケットは市場シェアの41.67%を占め、確立された消費者の購買習慣と衝動買いを活用しています。しかし、利便性と裁量性を重視するデジタルプラットフォームとの競争に直面しています。従来の小売は依然として優位性を持ち、即時の製品アクセスと購入前にパッケージを確認できる機会を提供しています。これは、教育的な情報を求める初めての購入者にとって特に重要です。一方、オンライン小売は成長軌道にあり、2030年にかけてCAGR 8.59%で拡大しています。この急増は主に、サブスクリプションモデルの採用増加と、従来の小売マークアップを回避する直接消費者向けブランドの台頭によって後押しされています。

薬局やドラッグストアはニッチなニーズに対応し、専門的なコンサルテーションを提供し、医療機器を戦略的に配置しています。これは専門家のアドバイスを優先する健康意識の高い消費者に訴求します。これらの販売店は、医療サービスへの近接性と特定の医療状態に合わせた製品を取り揃える能力から恩恵を受けています。コンビニエンスストアや自動販売機などの他の流通経路は、緊急の購買ニーズに対応し、教育環境でのアクセシビリティを確保しています。これらのチャネルの進化は、小売における広範な変革を反映しています。成功しているブランドは今や、オンラインの利便性とオフラインの体験を融合させたオムニチャネル戦略を採用しています。このシフトの証左として、AmazonアグリゲーターであるForum BrandsによるLOLAの買収は、今日の小売アリーナにおける直接消費者向け能力の高まる重要性を示しています。

地域分析

2024年、北米は市場シェアの37.43%を占め、成熟した流通ネットワーク、プレミアム製品ポジショニング、タンポン使用を正常化する消費者教育によって牽引されています。2023年9月のテキサス州のタンポン税廃止や、2025年時点で27州とワシントンD.C.における月経公平法などの規制の動きは、生理の貧困を軽減し、学校への出席率を高めています [3]出典:Alliance for Period Supplies、「学校における生理用品」、allianceforperiodsupplies.org。市場の飽和により、プレミアムセグメントへの注目が高まり、オーガニックおよびアプリケータータイプが販売量の制約にもかかわらず収益成長を維持しています。Procter & Gambleのベビーケアおよびフェミニンケアおよびファミリーケアセグメント(Tampaxを含む)は2024年に153億米ドルを稼ぎ、価格戦略で販売量の減少を相殺しています。競争は依然として激しく、既存プレーヤーが直接消費者向け参入企業に対抗し、安全性関連の訴訟を管理しています。

最も成長が速い地域であるアジア太平洋地域は、啓発キャンペーン、女性労働力参加率の上昇、都市化に後押しされ、2030年にかけてCAGR 9.23%で成長する見込みです。日本の高齢化社会と衛生文化はプレミアム製品の採用を支援しており、Unicharmは価格設定と革新を活用しています。農村部では文化的障壁が依然として存在しますが、政府と企業の取り組みが受容を改善しています。この地域はグローバルな投資を引き付けており、企業は地域の好みに合わせて製品を適応させ、未開拓市場への流通を拡大しています。

欧州の厳格な環境規制と持続可能な製品に対する強い消費者の好みが、オーガニックコットンセグメントを牽引しています。英国のタンポンへのVAT廃止はコスト障壁を下げ、月経の健康に対する規制上の支援を示しています。EU森林破壊規制はサプライチェーンに課題をもたらし、不足のリスクがある一方で代替繊維の革新を促しています。環境意識がオーガニックおよび生分解性製品への需要を高め、消費者はグローバル平均を上回る持続可能性プレミアムを支払っています。EU加盟国間の規制の調和は市場参入を簡素化し、高い安全・環境基準を設定し、グローバルな製品開発に影響を与えています。南米と中東・アフリカ(MEA)では、成長する都市部の中間層と月経の健康に関する意識の高まりが機会を生み出しています。しかし、文化的タブーとタンポンへのアクセスの制限により、段階的な市場成長のための教育キャンペーンと手頃な価格の革新が必要です。

競合状況

タンポン市場は依然として高度に集中しており、Procter & Gamble、Kimberly-Clark、Edgewell Personal Careが集合的にグローバル市場シェアを支配しています。しかし、直接消費者向け(DTC)ブランドや生理用ショーツ・月経カップなどの代替月経用品との競争が激化しています。プレミアムオーガニックタンポンブランドが支持を集め、持続可能性を重視する消費者が代替品を求めています。Kimberly-ClarkはThinxの買収で再利用可能セグメントに参入し、Procter & Gambleは革新、広告、市場防衛に注力しています。12件の特許と6件の出願中特許を持つSequelのFDA承認済みスパイラルタンポンは、80年以上ぶりの主要なエンジニアリング上の転換を示しており、特許活動とデザイン革新の急増を示しています。

LOLAのForum Brandsによる買収に見られるように、パーソナライズされたサブスクリプションベースのモデルが台頭しており、DTCプラットフォームの可能性を示しています。これらのプラットフォームは小売マークアップを削減し、利便性を高め、カスタマイズされた提供と裁量的な配送を通じてロイヤルティを構築します。主要プレーヤーは、スマートパッケージング、在庫追跡、ブロックチェーン認証を含むパッケージングとサプライチェーン技術を進歩させ、効率を改善し偽造品に対抗しています。一方、小規模な破壊者は成分の透明性、持続可能な調達、価値観主導のブランディングを優先することで信頼を獲得しており、これらは従来のメーカーが安全性開示に関する精査と法的課題に直面している分野です。

この変化する状況は、規模と小売流通における従来の優位性が薄れつつある消費財における広範なトレンドを反映しています。主要なタンポンメーカーは、既存の収益を侵食するリスクのある隣接カテゴリーでの成長を模索しながら、コアポートフォリオを守るという課題に取り組んでいます。その成功は、収益性を損なうことなく、健康、透明性、持続可能性に関する進化する消費者の優先事項に沿うことにかかっています。一方、新規参入者の機動性は、長年少数の企業に支配されてきた市場において競争基準を再形成する可能性があるこのシフトを捉える立場に彼らを置いています。

タンポン産業のリーダー企業

Procter & Gamble Co.

Kimberly-Clark Corp.

Edgewell Personal Care Co.

Essity AB

Unicharm Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Stayfreeは、インドの女性の生理用品の選択肢を拡大するため、o.b.のタンポン技術と強力なブランドプレゼンスを組み合わせたStayfree Tamponsを発売しました。

- 2025年2月:ベルリンを拠点とするスタートアップVyldは、安全性とマイクロバイオームの適合性を確保した、世界初の認定海藻ベースタンポンであるKelponを発表しました。Kelponは地元パートナーとのコラボレーションを通じてドイツでデビューしています。

- 2024年1月:Forum Brandsは、直接消費者向けサブスクリプションモデルと100%オーガニックコットンタンポンを持つオーガニック生理用品ブランドのLOLAを買収しました。Amazonアグリゲーターによるこの買収は、サブスクリプションベースのフェミニンケアビジネスの戦略的価値と直接消費者向け市場における統合トレンドを示しています。

グローバルタンポン市場レポートの範囲

| レギュラー |

| スーパー |

| スーパープラス |

| アプリケータータンポン |

| ノンアプリケーター(指挿入)タンポン |

| レーヨン |

| 混合繊維 |

| オーガニックコットン |

| スーパーマーケット/ハイパーマーケット |

| 薬局・ドラッグストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| サイズ/吸収量別 | レギュラー | |

| スーパー | ||

| スーパープラス | ||

| 製品タイプ別 | アプリケータータンポン | |

| ノンアプリケーター(指挿入)タンポン | ||

| 素材別 | レーヨン | |

| 混合繊維 | ||

| オーガニックコットン | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 薬局・ドラッグストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

タンポン市場の2030年に向けたCAGR 6.53%を牽引しているのは何ですか?

女性労働力参加率の上昇、政府主導の衛生キャンペーン、オーガニックコットン製品などの製品アップグレードが、再利用可能な代替品が普及する中でも需要を持続的に支えています。

重金属をめぐる安全性論争はどの程度重要ですか?

FDAの調査と関連訴訟により精査が強化され、ブランドはサードパーティの試験結果を公表し、よりクリーンなサプライチェーンへの投資を促されていますが、市場全体の成長予測は維持されています。

タンポンメーカーにとって最も強い増分機会を提供する地域はどこですか?

アジア太平洋地域は、啓発プログラムの拡大、可処分所得の上昇、小売流通の深化により、CAGR 9.23%を記録しており、初回採用のための広い余地が残されています。

サブスクリプションサービスが将来の成長にとって重要な理由は何ですか?

サブスクリプションは予測可能な収益、パーソナライズされた配送サイクル、消費者へのコスト削減を提供し、オンラインチャネルがCAGR 8.59%で実店舗を上回る成長を助けています。

既存企業はエコフレンドリーソリューションへの急増する需要にどのように対応していますか?

主要企業はオーガニックコットンの生産能力を拡大し、生分解性アプリケーターを探求し、再利用可能製品ブランドを買収し、購買者の持続可能性への期待に応えるため森林フリー調達を誓約しています。

最終更新日: