スウェーデン データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

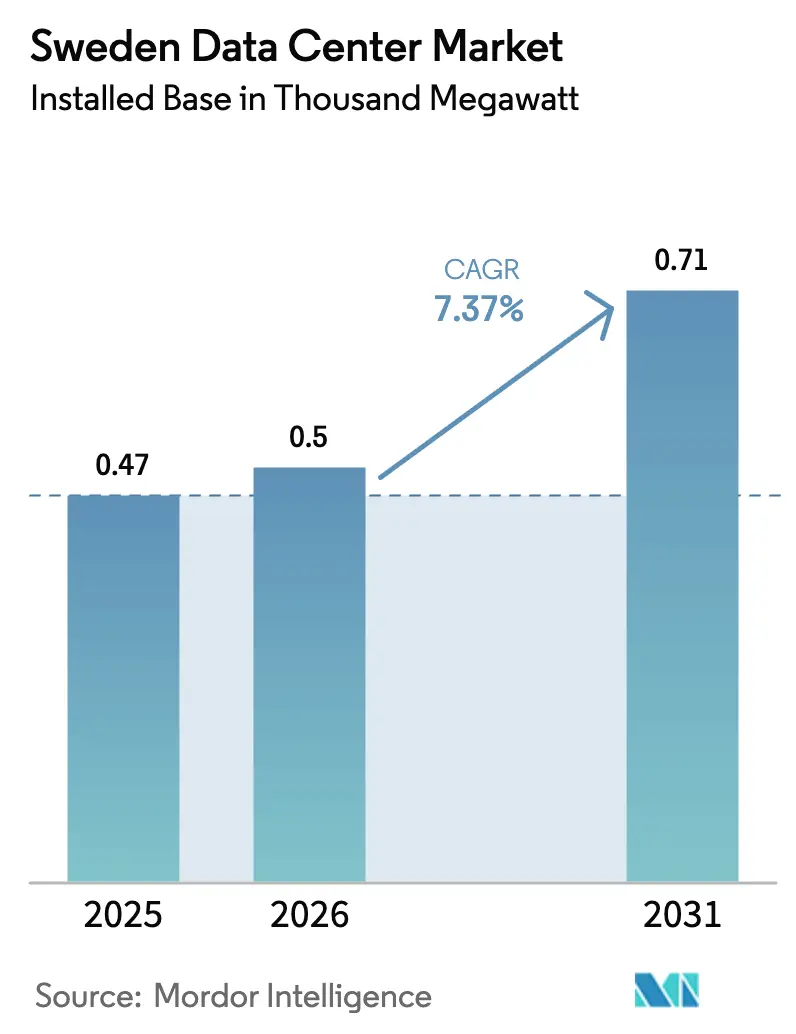

| 基準年の市場規模 (2025) | 0.47 千メガワット |

| 市場取引高 (2026) | 0.5 千メガワット |

| 市場取引高 (2031) | 0.71 千メガワット |

| 成長率 (2026 - 2031) | 7.37% CAGR |

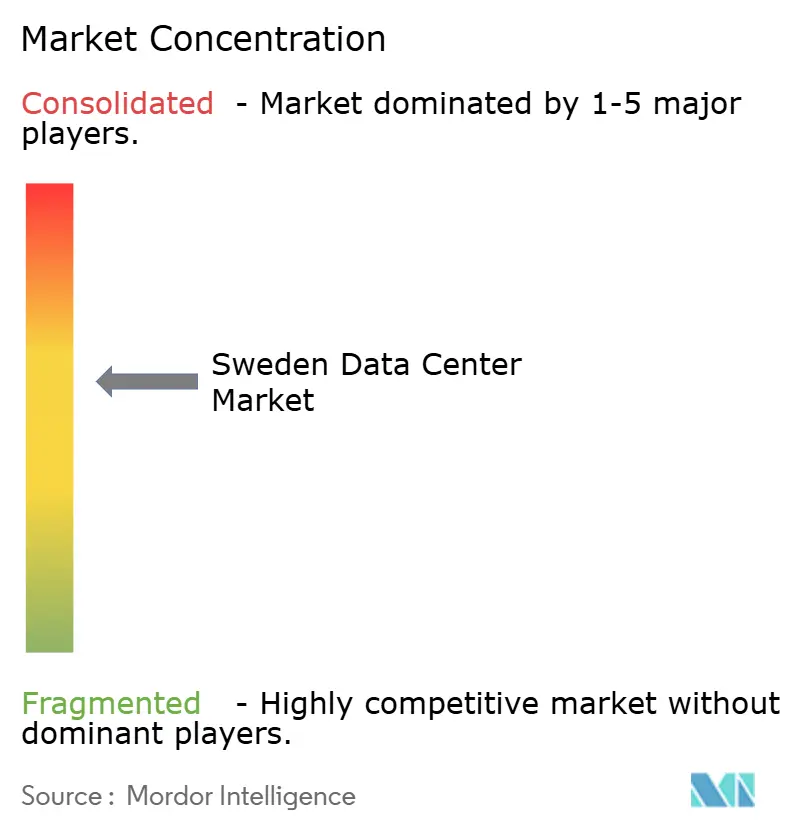

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン データセンター市場分析

スウェーデン データセンター市場の設置ベースにおける規模は、2025年の0.47千メガワットから2026年には0.5千メガワットへと成長し、2026年から2031年にかけて年平均成長率7.37%で2031年までに0.71千メガワットに達すると予測されています。ハイパースケール事業者は数百メガワット規模の建設プログラムを加速させており、低コストの再生可能エネルギー、97%の電力税還付制度、および成熟したオープンアクセス光ファイバーネットワークを活用しています。AI学習および推論向けの安全なオンショアコンピューティングが需要を再編しており、ソブリンクラウドプロバイダーは欧州公共部門の購買者からプレミアム価格を獲得しています。地域熱供給との統合がパイロットから商業規模へと進展しており、プロジェクト収益を最大200ベーシスポイント押し上げる付随的な収益源を追加しています。南部地域における電力送電のボトルネックとストックホルムにおける優良地価の上昇が引き続き納期を長期化させており、新規容量を水力発電が豊富な北部自治体へと誘導しています。

主要レポートのポイント

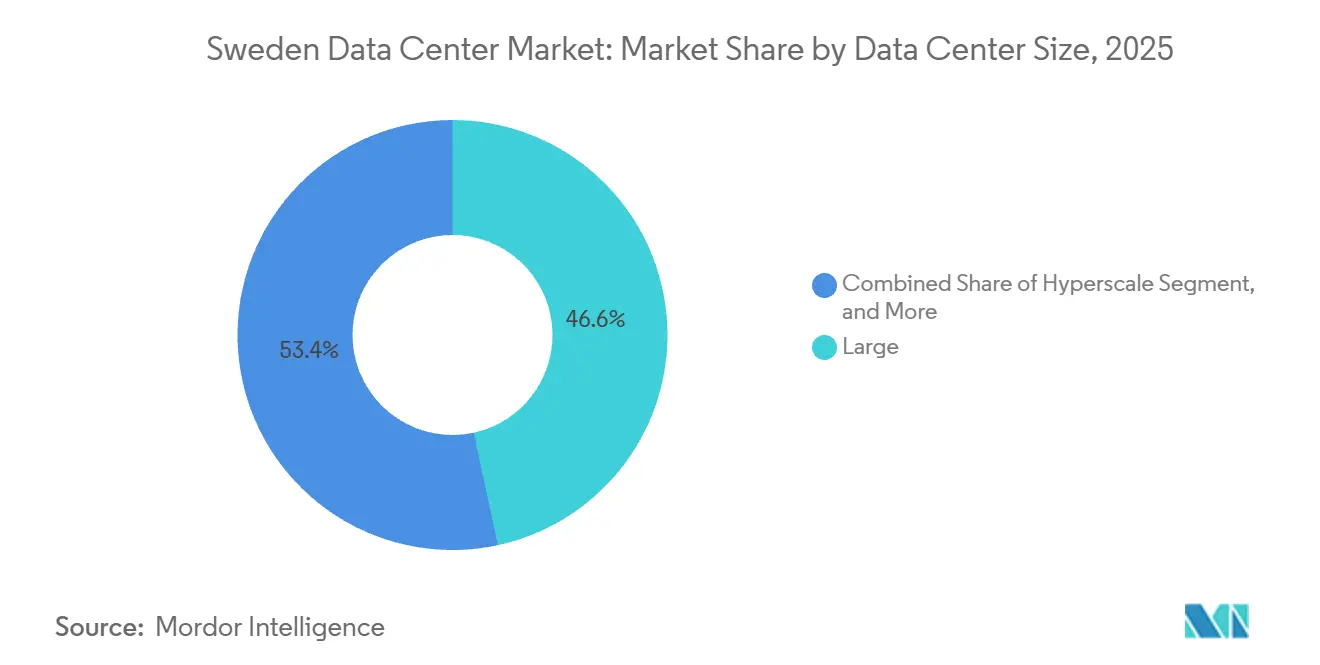

- データセンター規模別では、大規模施設が2025年のスウェーデン データセンター市場において46.61%の市場シェアをリードしており、ハイパースケール建設は2031年にかけて年平均成長率8.23%で成長すると予測されています。

- ティア別では、ティア3構成が2025年のスウェーデン データセンター市場規模の61.32%を占め、ティア4の導入は2031年にかけて年平均成長率8.42%で拡大すると予測されています。

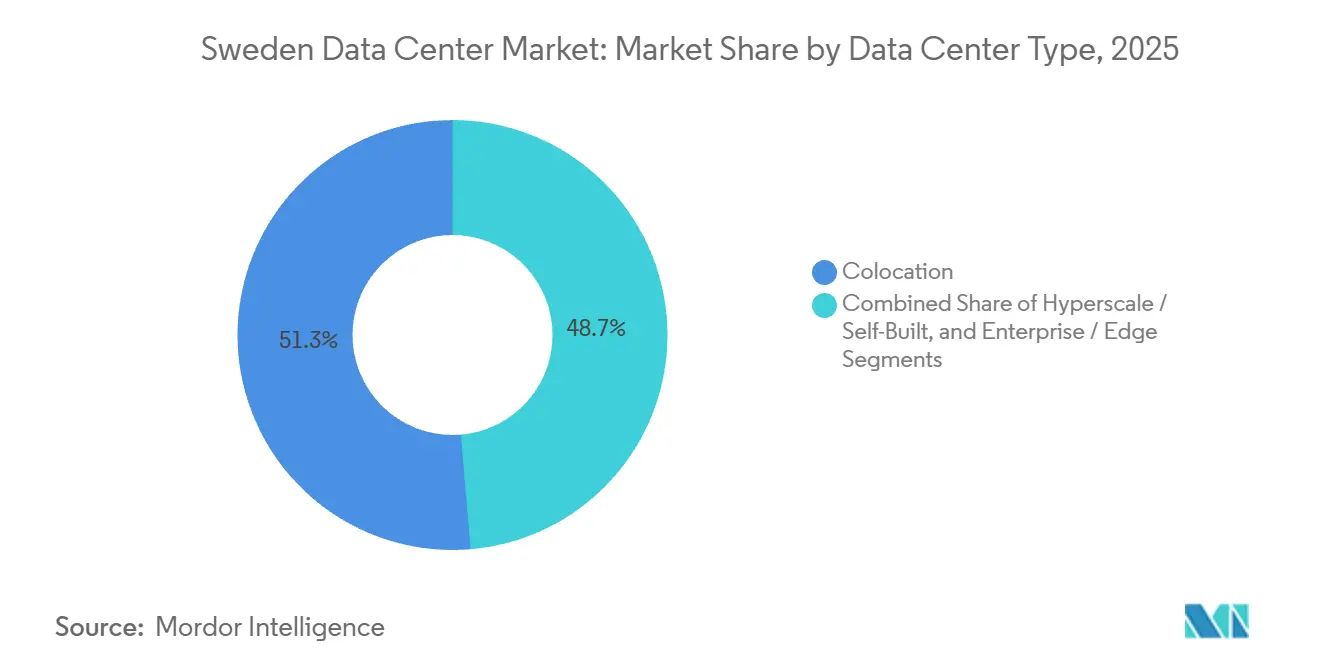

- データセンタータイプ別では、コロケーションが2025年の容量の51.35%を占め、自社構築ハイパースケールサイトは予測期間中に年平均成長率8.66%で進展しています。

- エンドユーザー別では、ITおよびITESが2025年に55.61%を占め、BFSIワークロードが年平均成長率9.06%で最も速く成長しています。

- ホットスポット別では、ストックホルムが2025年の国内容量の36.29%を占め、スウェーデンその他地域セグメントは2031年にかけて年平均成長率8.18%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スウェーデン データセンター市場のトレンドとインサイト

促進要因の影響分析

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 豊富な再生可能エネルギー供給と97%電力税還付制度 | +1.8% | 全国、特にSE1およびSE2価格ゾーンで顕著 | 長期(4年以上) |

| ハイパースケール設備投資急増(Brookfield、AWS、Microsoft、Meta、Evroc) | +2.1% | ストックホルムおよびスウェーデンその他地域(ストレングネース、ボルレンゲ、ロングセレ) | 中期(2〜4年) |

| ストックホルムの高密度オープンアクセス光ファイバーバックボーン(Stokab) | +0.9% | ストックホルム都市圏 | 短期(2年以内) |

| 地域熱供給バリューキャプチャービジネスモデル | +0.7% | 全国、ファルン、ボルレンゲ、ストックホルムで早期採用 | 中期(2〜4年) |

| Evrocなどのソブリン AIクラウドプロバイダーの台頭 | +1.2% | 全国、ストックホルム(アーランダスタッド)に集中 | 中期(2〜4年) |

| 蓄電池統合による建設準備済み電力の解放 | +0.8% | スウェーデンその他地域(ロングセレ、マルビーケン)、SE3/SE4ゾーンへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

豊富な再生可能エネルギー供給と97%電力税還付制度

スウェーデンはデータセンター負荷に対する電力税を97%引き下げ、課税額をキロワット時あたり0.6エーレに抑制しており、大陸の競合他社に対して構造的なコスト優位性を事業者に提供しています。この恩恵は、水力発電約75%と風力発電約25%という発電ミックスと相まって、安定した価格と低い炭素強度をもたらしています。長期電力購入契約により、ハイパースケール事業者はエネルギーコストを15年間固定でき、ドイツやオランダにおけるガス連動の価格変動から保護されています。Google はこの枠組みを活用してEurope-north2リージョンを立ち上げ、700メガワットの風力契約と組み合わせました。この財政的インセンティブは国家産業政策に組み込まれているため、開発者は税務リスクの影響を限定した30年間のキャッシュフローをモデル化できます。[1]Google Cloud プレスチーム、「Europe-north2リージョンのご紹介」、menafn.com

ハイパースケール設備投資急増が容量パイプラインを再編

Brookfieldはストレングネースに750メガワットのキャンパスに950億スウェーデンクローナ(99億米ドル)を投じる計画であり、Microsoft はGPUを豊富に備えた3施設に32億米ドルを投資することを確約しています。これらの複数年プロジェクトは従来のコロケーションサイクルをはるかに上回るパイプラインを形成し、蓄電池、液体冷却、プレハブ電力モジュールに対する地域需要を創出しています。スウェーデンの機器ベンダーとの大規模な先行購入契約はリードタイムを短縮し、より多くの価値を国内に留めます。建設投資は光ファイバー事業者やモジュール建設の専門企業からの後続投資を呼び込み、大陸のAIコンピューティングハブとしてのスウェーデンの地位を強化しています。この設備投資の波は予測成長への最大の単一押し上げ要因であり、市場の年平均成長率に推定2.1パーセントポイントを加算します。[2]Cameron Page、「Brookfieldがスウェーデンで数十億ユーロ規模のデータセンター拡張プロジェクトを計画」、telcotitans.com

ソブリン AIクラウドプロバイダーの台頭

欧州の規制当局は管轄区域内に限定されたコンピューティングを推進しており、Evrocなどの企業が防衛および公共部門のワークロード向けに設計されたアーランダスタッド施設に6億ユーロ(7億3百万米ドル)を配分するよう促しています。ソブリンテナントはエアギャップネットワークとオンショアチップサプライチェーンを要求し、事業者はコロケーションプレミアムを20〜30%上乗せして請求できます。スウェーデンのGDPR(一般データ保護規則)への準拠、政治的安定性、および成熟したサイバー法の枠組みは、同国を魅力的なホスト国にしています。ソブリンプロジェクトは複数年契約を交渉するため、収益の可視性が向上し、従来の小売スペースよりも有利な条件での債務調達を支援します。アナリストは、ソブリンクラウドが2030年までにスウェーデン需要の最大5分の1を占め、新規ホールの長期稼働率を押し上げると予測しています。

地域熱供給バリューキャプチャービジネスモデル

事業者は廃熱を自治体グリッドに輸出するキャンパスを設計し、都市の脱炭素化を支援しながら追加の収益源を生み出しています。EcoDataCenterのファルンおよびボルレンゲサイトはこのアプローチを体現しており、1万戸のアパートを暖めるのに十分な熱エネルギーを供給しています。熱販売はプロジェクトの内部収益率を最大200ベーシスポイント改善し、スウェーデンを循環型経済データセンターの実証実験場にしています。自治体は配管や熱交換器インフラへの共同投資を行うことが多く、事業者の初期設備投資を削減し、計画承認を迅速化します。エネルギー価格が不安定な状況が続く中、廃熱再利用契約は収益をヘッジし、環境認証を重視するクライアントをさらに引き付けます。

抑制要因の影響分析

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 南北グリッド混雑と電力送電ボトルネック | -1.3% | SE3およびSE4価格ゾーン(スウェーデン南部) | 短期(2年以内) |

| 長期にわたるグリッド接続および環境許認可サイクル | -0.9% | 全国、特にストックホルムおよびヨーテボリで深刻 | 中期(2〜4年) |

| ストックホルムにおける優良地価上昇による設備投資の増大 | -0.6% | ストックホルム都市圏 | 短期(2年以内) |

| 事業者に対するランサムウェアおよびサイバー攻撃の頻度増加 | -0.4% | 全国、ストックホルムおよびマルメでリスクが高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

南北グリッド混雑と電力送電ボトルネック

Svenska Kraftnätは、SE3およびSE4が数年間にわたり構造的に送電容量不足の状態が続くと予測しており、ストックホルムの新規建設は36ヶ月を超える系統連系待ちを余儀なくされています。開発者は多額のグリッドアップグレード費用を負担するか、水力発電所近くの余裕のある北部価格ゾーンへ転換するかを選択しなければなりません。この混雑リスクは保有コストを増大させ、賃料開始を遅延させ、ハイパースケールのサービスレベルのタイムラインに違反する可能性があります。一部の事業者はグリッド安定化資産として認定される蓄電池アレイを併設することでこの障壁を緩和していますが、これにより複雑性と資本支出が増加します。南北連系線アップグレードが完了するまで、グリッド不足は市場の複合成長率から1.3パーセントポイントを削減すると予測されています。[3]国際エネルギー機関、「スウェーデン 2024年エネルギー政策レビュー」、iea.org

長期にわたるグリッド接続および環境許認可サイクル

新規データセンター建設は、自治体のゾーニング、環境審査、国家グリッド調査にまたがる並行承認プロセスを経る必要があり、開発サイクルが2年から3年に及ぶことも珍しくありません。EcoDataCenterのボルレンゲキャンパスは2024年末に議会の承認を必要とし、それでも初期電力供給は2027年を目標としており、この遅延を示しています。ハードウェアリフレッシュサイクルに合わせて容量の稼働を目指すハイパースケール事業者にとって、スケジュールリスクは資本コストを引き上げ、数年前からの土地取得を促す可能性があります。地域との関係を持つ開発者は優位性を得ますが、経験豊富なプレイヤーでも長期にわたるコミュニティ協議の予算を確保する必要があります。この許認可の遅延は予測成長から約0.9パーセントポイントを差し引き、スケジュール管理が重要な差別化要因となっています。

セグメント分析

データセンター規模別:ハイパースケール建設プログラムが新規供給を支配

大規模施設は2025年の容量の46.61%を供給しましたが、Brookfield、atNorthおよびMicrosoftが数百メガワット規模のサイトを稼働させるにつれ、ハイパースケールキャンパスがバランスを変えようとしています。ハイパースケール開発向けのスウェーデン データセンター市場は年平均成長率8.23%で成長すると予測されており、中規模および小規模フォーマットの開発を上回っています。開発者は電力購入契約、液体冷却インフラ、地域熱供給リンクにおけるコストレバレッジのためにメガサイトを好みます。

小規模および中規模施設はエッジ、IoT、および災害復旧のユースケースに対応し続けますが、テナントがより少数の高密度ホールに統合するにつれて相対的なフットプリントは縮小します。このスケール移行はまた、事前確保されたグリッド容量をめぐる競争を激化させ、水力発電ゾーンでの早期土地取得を促しています。ハイパースケール対応の液体冷却ループ、PUE1.2目標、チップ直接冷却ラック用の屋根荷重は基本仕様となっており、従来の卸売コロケーションの差別化余地を狭めています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

ティアタイプ別:規制対象ワークロードがティア4の採用を促進

ティア3は2025年に61.32%を占め、冗長性と資本効率のバランスを保つ主力として機能しました。しかし、BFSIおよび政府の購買者が2N耐障害性を要求するため、スウェーデン データセンター市場におけるティア4のシェアは年平均成長率8.42%で最も速く拡大すると予測されています。ティアIV認証を取得した事業者は15〜20%の価格プレミアムを請求でき、他の部分でのマージン圧縮を緩和します。

ストックホルムは取引所への近接性から採用をリードしており、製造業のエッジ展開はコスト優位性のためにティア2に依存しています。ティア1およびティア2は、ローカルな冗長性が施設レベルの低い稼働率を緩和するコンテンツ配信およびキャッシングノードにおいてニッチな役割を担い続けます。Uptime Institute認証は調達の定番であり続け、保険会社のリスクモデリングとリース料スプレッドに影響を与えています。

データセンタータイプ別:自社構築戦略がバリューチェーンを再編

コロケーションは2025年の容量の51.35%を占めましたが、ハイパースケールの自社構築プログラムは年平均成長率8.66%を記録すると予測されており、スウェーデン データセンター市場におけるコロケーションのシェアを侵食しています。サイトを所有することで、クラウド大手は15年間の水力発電直接契約を交渉し、廃熱再利用の利益を保持できます。小売コロケーションは稼働率の低下とハイパースケール事業者による卸売スイートの吸収により価格圧力に直面しています。

それでも、小売スペースは独立した施設への資金調達を望まないSME、MSP、コンテンツプラットフォームからの需要を集めています。プロバイダーは現在、相互接続密度、柔軟なリース条件、ソブリン AI コンプライアンスで差別化を図っています。ストックホルムの未利用シェルスペースは、グリッドアップグレードが完了した後に戦術的なリース機会を提供し、拡張可能なフットプリントを持つ企業にとってタイミングの裁定機会を提示しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:金融サービスがAI主導の採用を加速

ITおよびITESは2025年に55.61%を占めましたが、リアルタイム決済、アルゴリズム取引、規制対応がコンピューティング強度を高めるため、BFSIワークロードは年平均成長率9.06%というより急峻な成長を示しています。エアギャップラック、ハードウェアセキュリティモジュール、EU域内限定ルーティングのためのセグメント固有のゾーニングが、銀行をストックホルム都市圏のティア4ホールへと引き付けています。

製造業とEコマースは生産または物流拠点近くのエッジノードに投資し、政府ユーザーは機密データセットを保護するためにソブリンクラウドへと移行しています。メディアおよびエンターテインメントは高解像度ストリーミング向けのレンダリングファームを拡大し、シングルラック密度を70kW以上に押し上げています。テレコムは5Gコアインフラをマルチテナント施設に統合し、10ms未満のレイテンシ目標でネットワークスライシングをサポートしています。

地理的分析

ストックホルムは2025年の容量の36.29%を占め、Stokabの203万キロメートルのオープンアクセス光ファイバーグリッドに支えられており、Nasdaq Nordicへのサブミリ秒取引を可能にしています。優良賃料は2024年第4四半期に1平方メートルあたり1,000米ドルに達し、設備投資を増大させ、改修または垂直建設を有利にしています。SE3およびSE4のグリッド制約が通電を長期化させ、パイプラインを北方へと誘導しています。しかし、首都は高密度のクロスコネクト需要を維持しており、事業者はキャビネットあたりの月次平均経常収益を1,900米ドル以上に設定できます。

ストレングネース、ボルレンゲ、ロングセレを含む北部および中部の自治体は、余剰水力発電、30ヘクタールを超える土地区画、迅速な計画承認や共同出資変電所などの自治体インセンティブの恩恵を受けています。これらの地域からのスウェーデン データセンター市場規模の貢献は、Brookfieldの750MWプロジェクト、EcoDataCenterの240MWキャンパス、atNorthの200MW蓄電池統合サイトに牽引され、年平均成長率8.18%の軌道に乗っています。より低い外気温は冷却機負荷を削減し、PUE目標を1.15に近づけ、持続可能性の信頼性を高めています。

二速度のトポロジーが浮上しています。ストックホルムはレイテンシが重要なBFSIおよびコンテンツ交換ワークロードに不可欠であり続ける一方、大規模AIトレーニング、バッチ分析、アーカイブストレージは100%再生可能エネルギーグリッドと地域熱供給パートナーシップを活用するために北部へと移行しています。事業者は都市圏での拠点と北部のメガキャンパスを組み合わせることでヘッジし、レイテンシとコストの両方を最適化しています。GoogleのEurope-north2立ち上げはこのパターンを体現しており、都市圏の光ファイバーアクセスと地方郡における700MWの風力契約を組み合わせています。

競合環境

市場集中度は中程度です。グローバルなハイパースケール事業者であるMicrosoft、Google、Metaは自社構築のフットプリントを拡大しており、卸売コロケーションの吸収を減衰させています。国際プロバイダーのEquinixとDigital Realtyは再生可能エネルギーPPAを拡大し、相互接続マーケットプレイスを深化させることでシェアを守っています。EcoDataCenter、atNorth、Bahnhofなどの地域専門企業は、持続可能性ブランディング、廃熱収益化、GDPR準拠のサービスカタログを通じて競争しています。

技術的差別化は液体冷却対応、オンサイト蓄電池、地域熱供給統合を中心に集まっています。EcoDataCenterのキャンパスは1万戸のアパートの暖房に相当する熱出力を供給し、プロジェクト収益を向上させ、自治体の気候目標を満たしています。atNorthのロングセレ施設は大型蓄電池アレイを併設し、グリッド周波数収益と迅速な系統連系承認を実現しています。EdgeModeはグリッド独立性のための小型モジュール炉を検討していますが、タイムラインは暫定的なままです。

資本市場は建設準備済みの土地と事前承認済み電力を持つ事業者を優遇しています。CapMan Infraによる2025年4月のEcoDataCenter3サイトの買収は、北欧デジタルインフラへのプライベートエクイティの関心を示しています。Conaptoなどの小規模プレイヤーは柔軟な契約と100%再生可能エネルギー調達で小売セグメントをターゲットにしていますが、ハイパースケールの自社構築が成長を吸収するにつれてマージン圧力に直面しています。全体として、競争の激しさは増しているものの、特にソブリン AIおよびエッジ展開における専門化の余地は依然として存在しています。

スウェーデン データセンター産業リーダー

Microsoft Corporation

Amazon Web Services, Inc.

Meta Platforms, Inc.

Bahnhof AB

EcoDataCenter AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:atNorthは既存のSWE01ストックホルムサイト近くに、廃熱統合を備えたクラスター展開向けに設計された30MWの都市型データセンター(SWE02)を発表しました。

- 2025年9月:EcoDataCenterはボルレンゲに240MWのメガキャンパスの建設を開始し、1万戸のアパートに相当する廃熱を供給し、2027年初頭に最初の容量を提供することを目指しています。

- 2025年9月:EcoDataCenterはスウェーデン施設の拡張とファルン拡張の完成に向けて6億ユーロ(7億3百万米ドル)の債務融資を確保しました。

- 2025年6月:Brookfield Asset Managementは、将来のチップ保管とオンサイト発電を備えた750MWのストレングネースキャンパスに950億スウェーデンクローナ(99億米ドル)の投資計画を概説しました。

スウェーデン データセンター市場レポートの範囲

データセンター市場は、データの保存、管理、処理を支えるインフラ、サービス、テクノロジーを包含しています。この市場には、国内で事業を展開する企業や組織の多様なニーズを反映した、様々なデータセンター規模、ティア分類、タイプ、エンドユーザー産業、ホットスポットが含まれます。

スウェーデン データセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム、その他のエンドユーザー)、ホットスポット(ストックホルム、スウェーデンその他地域)別にセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | 小売コロケーション | |

| 卸売コロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| ストックホルム |

| スウェーデンその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | 小売コロケーション | ||

| 卸売コロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ストックホルム | ||

| スウェーデンその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。稼働率またはリース済み容量とも呼ばれます。

- 高床スペース - 床の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000台超、または高床スペースが225,001平方フィート超;超大規模データセンター:ラック数が3,001〜9,000台、または高床スペースが75,001〜225,000平方フィート;大規模データセンター:ラック数が801〜3,000台、または高床スペースが20,001〜75,000平方フィート;中規模データセンター:ラック数が201〜800台、または高床スペースが5,001〜20,000平方フィート;小規模データセンター:ラック数が200台未満、または高床スペースが5,000平方フィート未満。

- ティアタイプ - Uptime Instituteによると、データセンターはインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントは、小売コロケーション、卸売コロケーション、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースされるITロード量に基づいて行われます。小売コロケーションサービスのリース容量は250kW未満;卸売コロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウド事業者、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が調査対象市場における主要なエンドコンシューマーです。範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。稼働率またはリース済み容量とも呼ばれます。 |

| 高床スペース | 床の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保を支援します。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間の開放スペースです。この開放スペースはサーバールーム内の最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは冷却された空気が通路に送り込まれ、ラックの前面から入って温度を維持します。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運用において稼働時間が重要なサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器障害が発生した場合にIT機器に影響が及ばないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための無停電電源を確保します。データセンター施設にはディーゼル発電機が設置されており、通常、障害を防ぐために48時間分のディーゼル燃料が施設内に保管されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。データセンターは4つのコンポーネントごとに1つの追加ユニットがある場合にN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| 列内冷却 | 列内のラック間に設置された冷却設計システムで、ホット通路から暖かい空気を吸引し、コールド通路に冷却された空気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持する準備状況を決定します。データセンターは非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合にティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合にティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な障害に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源を備え、あらゆる障害に対して耐障害性を持ち、中断のない運用を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| 小売コロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| 卸売コロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模の企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflix、Hulu、HBO+など)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速い速度を提供します。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐ、国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| 炭素フットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭、石油、天然ガスが主要な発電源であるため、この電力の消費は炭素排出に寄与します。データセンター事業者は施設から生じる炭素フットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム