眼鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

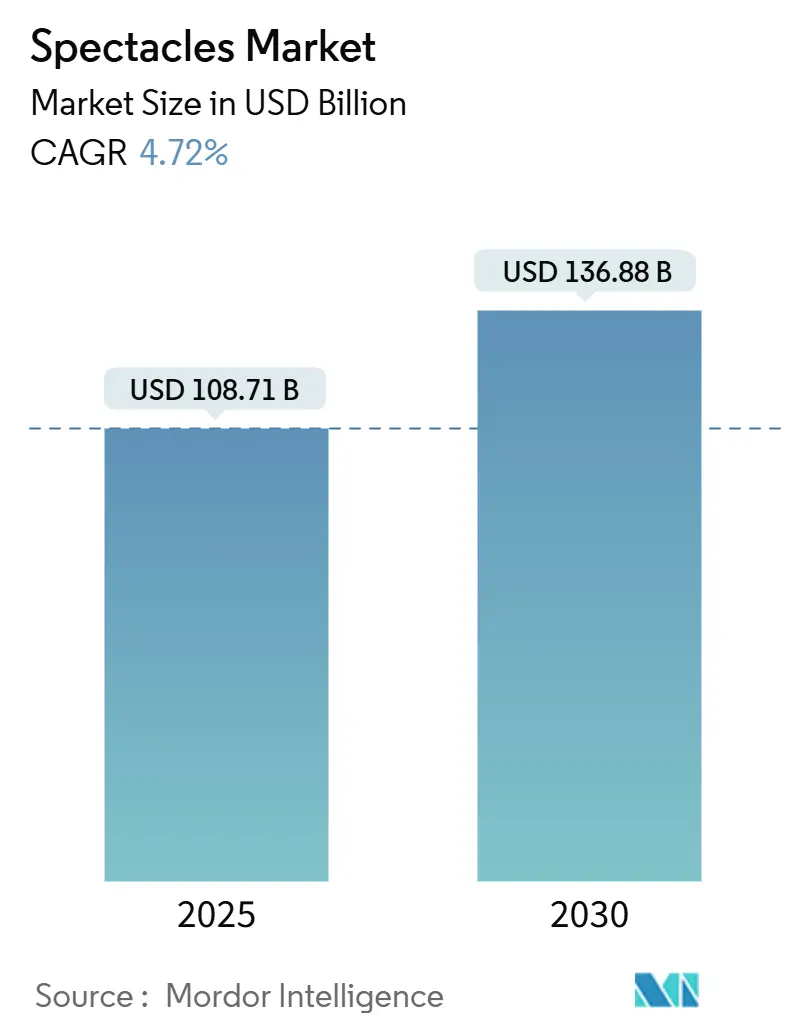

| 市場規模 (2025) | 108.71 十億米ドル |

| 市場規模 (2030) | 136.88 十億米ドル |

| 成長率 (2025 - 2030) | 4.72% CAGR |

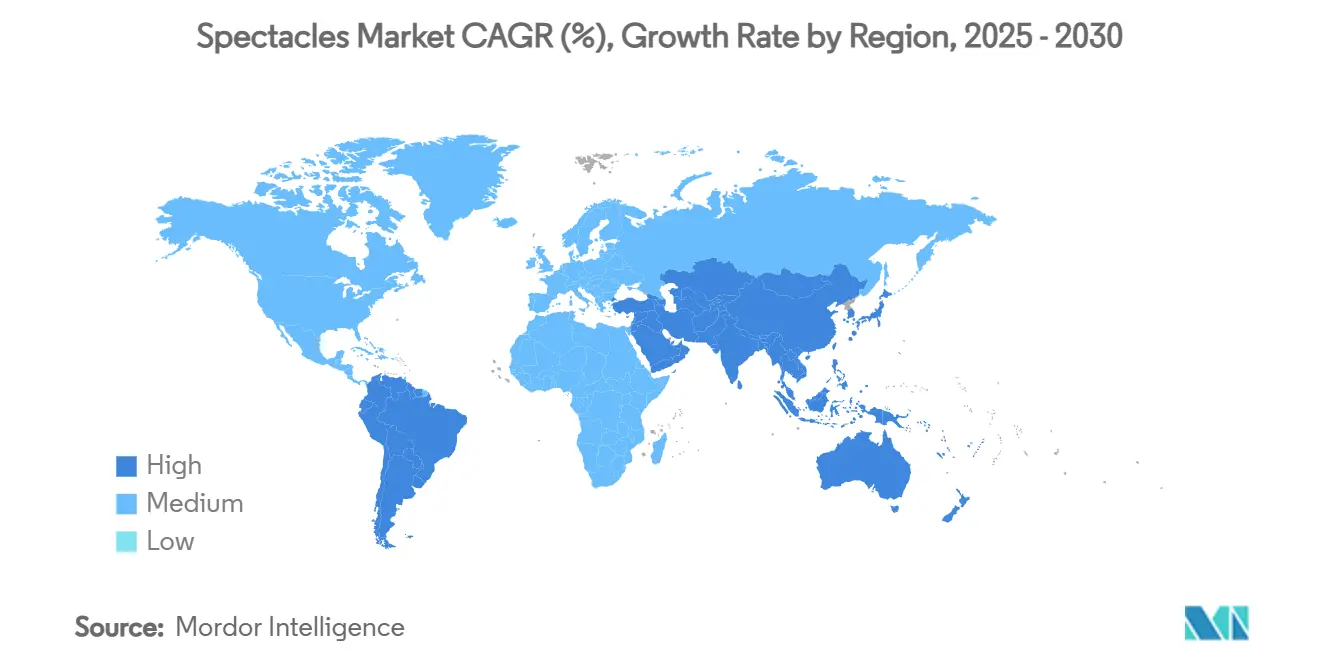

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

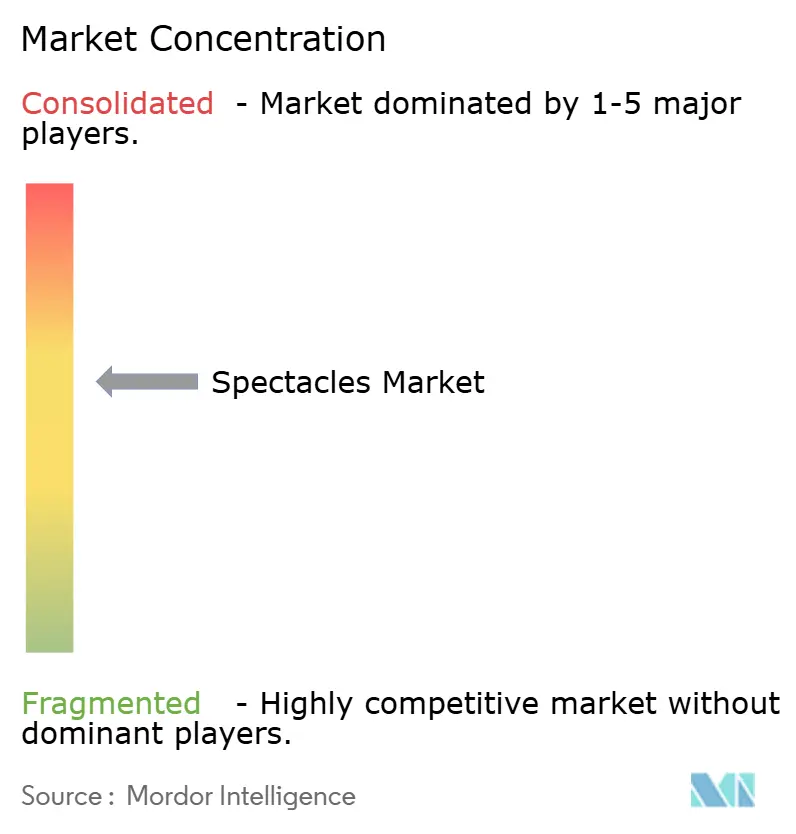

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼鏡市場分析

グローバル眼鏡市場規模は2025年に1,087億1,000万米ドルと評価されており、2025年から2030年にかけて4.72%のCAGRで拡大し、2030年までに1,368億8,000万米ドルに達すると予測されています。アイウェア市場は進化を続けており、単なる視力矯正から、ファッション、テクノロジー、視力ケアがシームレスに融合するプラットフォームへと変貌しています。この変革は、人口動態の変化、特に高齢化人口の増加とスクリーンタイムの増大によって推進されており、特に若年層における近視を加速させています。高齢化人口は老眼の有病率の上昇に寄与しており、デジタルスクリーンへの長時間露出は若年層の視力問題を悪化させ、アイウェアソリューションに対する幅広い需要を生み出しています。フリーフォーム光学、軽量合金、拡張現実における革新により、ブランドはプレミアムオファリングを強化し、生産タイムラインを短縮することが可能となっています。

さらに、デジタル流通とバーチャル試着技術の台頭により、これまでリーチできなかった顧客セグメントへのアクセスが可能となっています。特にバーチャル試着ソフトウェアは、顧客が購入前に製品を視覚的に確認できるようにすることでオンラインショッピング体験を向上させ、返品率の低下と顧客満足度の向上に貢献しています。この進化により、既存プレイヤーはチャネルをまたいだ顧客エンゲージメントとサプライチェーンリスクの管理を両立させることを余儀なくされています。これにより、2030年までに大きく進化すると予測される、ダイナミックな眼鏡市場の舞台が整いつつあります。

レポートの主要ポイント

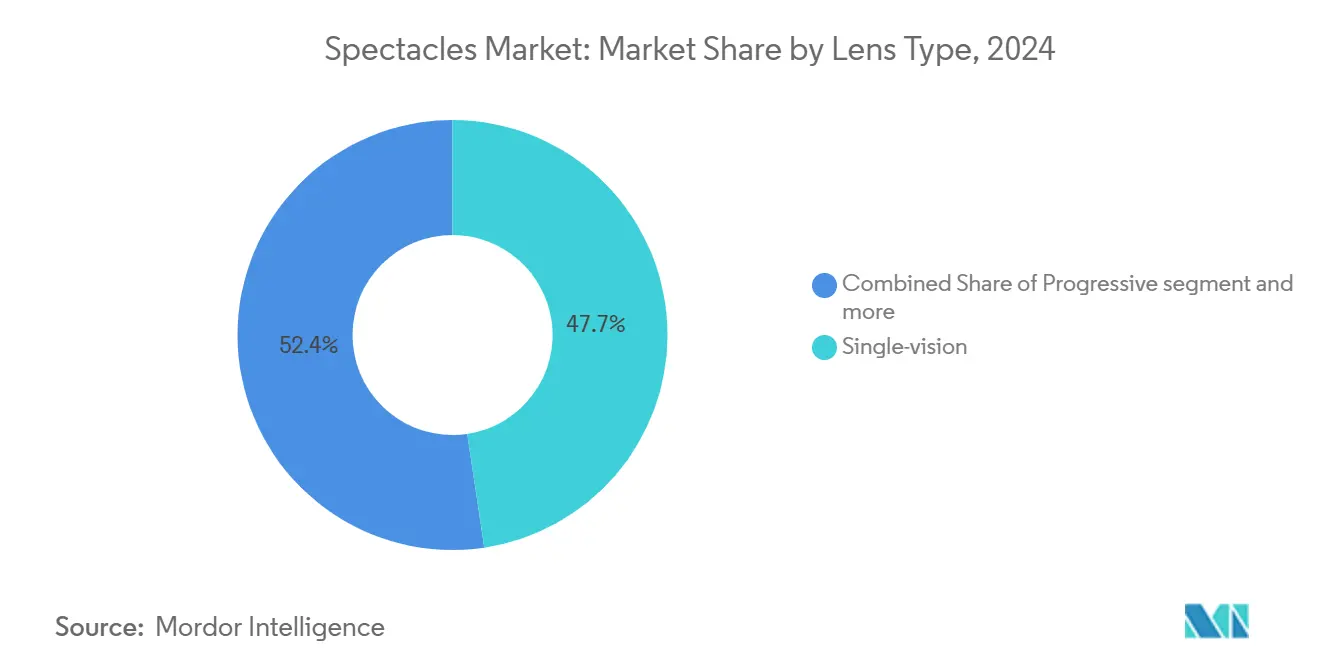

- レンズタイプ別では、単焦点レンズが2024年の眼鏡市場シェアの47.65%をリードし、累進レンズは全地域で最速となる5.87%のCAGRを2030年まで記録すると予測されています。

- エンドユーザー別では、成人が2024年の需要の87.43%を占め、子供カテゴリーはアジア太平洋における近視有病率の上昇に牽引されて2030年まで5.42%のCAGRが見込まれています。

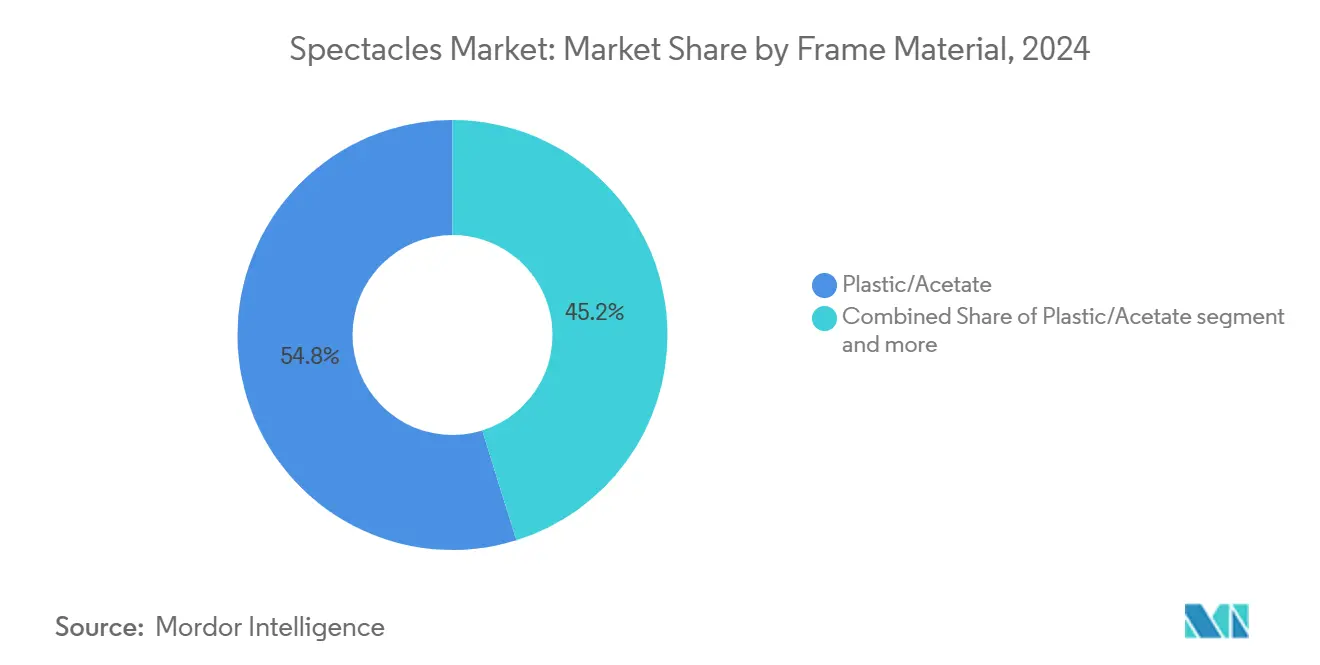

- フレーム素材別では、プラスチック/アセテートが2024年の売上の54.82%を占めましたが、金属フレームは北米と欧州のプレミアム化トレンドを反映して5.16%のCAGRで拡大すると予測されています。

- 流通チャネル別では、オフライン小売が2024年の売上の87.61%を占めましたが、オンライン販売は世界的なバーチャル試着の普及に支えられて2030年まで5.27%のCAGRで推移する見通しです。

- 地域別では、北米が2024年の眼鏡市場シェアの34.24%を維持し、アジア太平洋は2025年から2030年にかけて最速となる5.38%のCAGRを達成すると予測されています。

グローバル眼鏡市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口による老眼の急増 | +1.2% | グローバル、北米および欧州でより顕著 | 長期(4年以上) |

| Z世代におけるスクリーンタイム起因の近視 | +0.9% | グローバル、アジア太平洋の都市部で最も強い | 中期(2~4年) |

| 低コストのファストファッションフレームの成長 | +0.7% | グローバル、新興市場が主導 | 短期(2年以内) |

| 新興市場における視力保険の拡大 | +0.6% | アジア太平洋中心、ラテンアメリカへの波及 | 長期(4年以上) |

| AI対応パーソナライズ屈折矯正キオスク | +0.4% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2~4年) |

| 職場安全基準としてのブルーライトフィルタリングの台頭 | +0.3% | グローバル、EUおよび北米で規制上の注目 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口による老眼の急増

2050年までに65歳以上の人口は倍増し、20億人が老眼のリスクにさらされる見込みです。この急増は、シームレスな近距離視力矯正を提供し、高齢化人口の機能的・審美的ニーズに応えるプレミアム累進レンズへの需要拡大を促しています。アメリカ盲人財団によると、75歳以上の成人の15.2%がすでに重大な視力低下に直面しており、生活の質を向上させるための高度な光学ソリューションの緊急性が浮き彫りになっています。先進市場では累進レンズの急速な普及が見られ、消費者はプロフェッショナルな外観を維持しながら視力の課題に対応する、目立たないラインのないデザインを好んでいます。世界保健機関のSPECS 2030イニシアチブは、カバレッジを40%改善することを目標としており、資源が限られた地域においても光学ケアへのアクセス向上を目指す政策的支援を強調しています[1]出典:世界保健機関、"世界保健機関SPECS 2030イニシアチブの開始、グローバルSPECSネットワークの第1回会合を含む"、www.who.int。このイニシアチブはまた、視力矯正ソリューションのグローバルな公平な普及の重要性を強調しています。これらのトレンドを踏まえると、眼鏡市場は革新、政策支援、消費者意識の高まりに牽引されて、今後10年間で老眼管理の主要な手段となる態勢が整っています。

Z世代におけるスクリーンタイム起因の近視

Z世代の週平均スクリーンタイムは驚異の96時間に達しており、世界的な近視の有病率を50%に向けて押し上げています。このスクリーンタイムの急増により、特殊な単焦点レンズおよび近視管理レンズへの需要が高まっています。英国の研究によると、2020年から2022年にかけて子供のスクリーンタイムは52%急増しました。この増加は、2024年のレポートで強調されているように、眼軸長の伸長加速とジオプター処方の増加と相関しています。近視は、遠くの物体がぼやけて見える状態であり、長時間のスクリーン露出との関連から重大な公衆衛生上の懸念となっています[2]出典:国立生物工学情報センター、"子供と青少年におけるスクリーンタイム露出と近視の関連:メタ分析"、pmc.ncbi.nlm.nih.gov。さらに、職場のデータによると、Z世代の従業員の54%が視力の低下をデジタル業務の長時間化と結びつけています。このトレンドは、過度なスクリーン使用が眼の健康に与える影響を軽減するための職場介入と啓発キャンペーンの必要性を浮き彫りにしています。この高まる懸念に応えて、ブルーライトフィルタリング、反射防止コーティング、人間工学的レンズデザインなどの革新が顕著に急増しています。これらの進歩は、スタイルと手頃な価格を維持しながら眼精疲労を軽減することを目的としています。例えばブルーライトフィルタリング技術は、デジタルスクリーンへの長時間露出による有害な影響を軽減するのに役立ち、反射防止コーティングは視覚的な明瞭さと快適さを向上させます。人間工学的レンズデザインは個人の特定のニーズに合わせて調整され、長時間のスクリーン使用中に最適なパフォーマンスを確保します。規制面では、スクリーン安全基準の確立への関心が高まっています。これにより、テクノロジー中心の職場で保護用眼鏡の着用が義務化され、ますますデジタル化する環境において従業員が視力を守るために必要なツールを備えられるようになる可能性があります。

新興市場における視力保険の拡大

視力矯正による生産性向上を認識し、各国政府は広範な視力問題に対処するため、眼科ケアをユニバーサルヘルスフレームワークに統合する動きを強めています。メディケア・アドバンテージは2025年に向けてアイウェアの払い戻し強化を発表しており、視力矯正サービスへのアクセス改善を目的としたメディケイドの同様の更新と歩調を合わせています。インドでは、政府の野心的な「すべての人に眼鏡を」イニシアチブが5億5,000万件の未治療の視力問題を対象としており、実施が成功すれば労働者の生産性を21.7%向上させる可能性があります。このイニシアチブは、国家規模で視力の健康を優先することの重大な経済的・社会的利益を強調しています。ケニアでは、非営利のパイロットプログラムにより、マイクロファイナンスによる眼鏡が持続可能な利益率を維持しながら低所得者層の消費者に効果的にリーチできることが実証されており、他の発展途上国にとって再現可能なモデルを提供しています。さらに、保険適用範囲の拡大により、眼鏡は裁量的な商品から払い戻し可能な医療機器へと変貌しています。この変化は、価格に敏感な地域において視力矯正をより身近で手頃なものにすることで、眼鏡市場の大幅な成長を牽引しています。

職場安全基準としてのブルーライトフィルタリングの台頭

デバイスユーザーの最大97%がデジタル眼精疲労を経験していることから、雇用主と規制当局はブルーライトフィルタリングを単なるアップグレードではなく、不可欠な健康保護として捉えるようになっています。スクリーンへの長時間露出によって引き起こされることが多いデジタル眼精疲労は、頭痛、視力のぼやけ、不快感などの症状をもたらし、職場の生産性に大きな影響を与える可能性があります。眼精疲労と生産性低下を結びつける研究に応えて、視力プランはこれらの影響を軽減するためにコーティングレンズの払い戻しを開始しています。ブルーライトフィルタリングの治療効果に疑問を呈する研究もありますが、政策の勢いは依然として強く、例えば欧州当局は長時間のスクリーンタイムを職業上の危険として分類し、労働者の健康を守るための予防的アイウェアを義務付けています。これらのコンプライアンス規制により、より高い平均販売価格を持つコーティングレンズへの需要が高まり、特に企業調達チャネルを通じて眼鏡市場に恩恵をもたらしています。このトレンドは、眼の健康が職業安全と生産性向上の重要な要素として認識されていることを浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 粗悪レンズの規制されていないオンライン販売 | -0.8% | グローバル、価格に敏感な市場に集中 | 短期(2年以内) |

| 矯正眼科手術の受診回復 | -0.6% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| アセテートおよびレアアース系コーティングにおけるサプライチェーンの脆弱性 | -0.5% | グローバル、製造は中国に集中 | 長期(4年以上) |

| ブランド価値を損なう偽造高級フレーム | -0.4% | グローバル、新興市場で最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

粗悪レンズの規制されていないオンライン販売

処方箋の確認を省略したeコマースプラットフォームによるレンズ販売が消費者の信頼を損ない、重大な視力リスクをもたらしています。この慣行により、消費者は適切な監督なしにレンズを購入できるようになり、不正確な処方箋や潜在的な眼の健康上の合併症の可能性が高まっています。一方、規制監督が乏しいことを利用した低価格サプライヤーが、規制遵守に伴うコストを負担する正規小売業者に圧力をかけています。これらのサプライヤーはしばしば品質よりもコスト削減を優先し、製品基準の低下をもたらしています。この低下はブランドの評判を傷つけるだけでなく、より恒久的で信頼性の高い視力矯正ソリューションとして認識されている外科的代替手段へと顧客を誘導しています。デジタルプラットフォームにおける啓発キャンペーンと厳格なルールがこの流れを食い止めようとしていますが、規制の枠組みにおける持続的な抜け穴が、年平均成長率(CAGR)に反映されているように、眼鏡市場の中期的な成長率に引き続き課題をもたらしています。

矯正眼科手術の受診回復

消費者が恒久的な視力矯正ソリューションにますます目を向けるにつれ、パンデミック中に延期されていたLASIKおよび屈折矯正手術の回復が従来の眼鏡への需要に課題をもたらしています。2007年以降LASIKの手術件数が50%減少したにもかかわらず、屈折矯正白内障手術の年間件数は35万件に急増しており、特定の人口層における外科的代替手段の受け入れの高まりを示しています。この変化は、手術技術の進歩と、視力の質の向上や矯正アイウェアへの依存度の低下といった屈折矯正手術の利点に対する認識の高まりを反映しています。外来眼科手術の需要増加に対応するため、外来手術センターはキャパシティを拡大しています。この拡大はアクセシビリティを向上させるだけでなく、以前は眼鏡に有利に働いていたコストを抑制します。さらに、外来環境の利便性と短い回復時間が外科的選択肢への嗜好の高まりに寄与しています。しかし、課題も残っています。ドライアイや光のぎらつきなどの手術合併症、および加齢に伴う視力変化により、術後の患者の一部は依然として眼鏡に依存しており、長期的な眼鏡離れを緩和しています。さらに、手術の高い初期費用と一部地域での限られた保険適用が特定の消費者層にとって引き続き障壁となり、従来の眼鏡への需要を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンズタイプ別:累進技術革新がプレミアムシフトを牽引

2024年、単焦点レンズは市場の47.65%という支配的なシェアを占めています。このリーダーシップは主に、特にアジア太平洋の若年層における近視の流行の拡大に起因しています。ここでは、スクリーンタイムの増加が処方アイウェアの普及急増をもたらしています。このセグメントのコスト効率と分かりやすい性質は、初めてアイウェアを使用するユーザーや価格に敏感な層に特に魅力的です。さらに、製造効率の向上により、オンライン小売業者やファストファッションアイウェアブランドとの激しい価格競争の中でも、メーカーは利益率を維持することができます。単焦点レンズの堅調な販売量は、その市場の安定性をさらに強固なものにしています。要するに、単焦点レンズは幅広い層に実用的でコスト効率の高いソリューションを提供する定番の選択肢であり続けています。

一方、累進レンズは急速な上昇軌道を描いており、2030年まで5.87%のCAGRが見込まれています。この急増は、従来の二焦点レンズの目に見えるラインを回避しながらスムーズな視力矯正を確保するプレミアムオファリングへの消費者シフトによって牽引されています。高齢の消費者が累進レンズへ移行するにつれ、優れた審美性と機能性を持つ累進レンズへの需要が高まり、二焦点レンズへの需要は衰退しています。フリーフォームサーフェシングやデジタルレンズデザインなどの革新は、適応期間を短縮するだけでなく、周辺視野の明瞭さも向上させました。これにより、消費者はこれらのプレミアムな革新に投資する意欲が高まっています。このように、累進レンズセグメントは高齢化する消費者層と最先端技術の両方を巧みに活用し、堅調な市場成長を推進しています。

エンドユーザー別:小児需要の加速が長期需要曲線を変化させる

2024年、成人が眼鏡市場を支配し、総売上の87.43%を占めています。しかし、北米や欧州などの地域が飽和に近づくにつれ、この成人セグメントの成長は鈍化しています。停滞する人口増加に対抗し、安定した成人向け販売量を維持するため、ブランドは革新を進めています。ファッショントレンドを更新するだけでなく、スマートグラスを導入し、職場向けの安全アイウェアを強化しています。重要な戦略はプレミアムアップセリングであり、ブルーライトフィルターレンズ、拡張現実(AR)対応フレーム、サブスクリプションベースの交換プログラムなどの機能が顧客生涯価値を高めています。これらの戦術は、激しい競争環境において売上を維持するために不可欠です。成人セグメントは依然として支配的ですが、革新と付加価値機能への依存は、成熟した市場の課題を浮き彫りにしています。

一方、小児セグメントは年率5.42%で最速の成長を遂げています。この急増は、子供における近視の発症年齢の低下と、その進行を遅らせるプレミアムレンズへの親の投資意欲の高まりによって牽引されています。アジア太平洋では、政府が補助する学校視力検診などの支援政策が処方アイウェアの普及をさらに促進しています。これに応えて、メーカーは低アレルギー性素材と柔軟なスプリングヒンジを使用した耐久性の高いフレームを開発しています。これらの革新は破損と返品を最小限に抑えるだけでなく、低価格帯においても収益性を向上させます。予測によると、現在の小児ユーザーは2035年までに累進レンズへ移行し、複合的な売上成長を促進するとされています。さらに、このテクノロジーに精通したグループはスマートアイウェアを積極的に受け入れる準備ができており、ブランドに早期ロイヤルティを育み、将来の成長を取り込む絶好の機会を提供しています。

フレーム素材別:金属の再発明がプレミアムリポジショニングを促進

2024年、プラスチックおよびアセテートフレームが市場を支配し、総売上の54.82%を占めました。その魅力は、コスト効率の高い生産、鮮やかな色彩の多様性、ファストファッション分野での強固な地位に由来しています。射出成形技術のおかげで、小売業者は常に変化する季節のファッショントレンドに迅速に対応した新コレクションを展開できます。高まる持続可能性への懸念に対応するため、業界はバイオアセテート素材を革新し、石油系プラスチックへの依存を抑制し、消費者の不安を和らげています。これらの進歩により、ブランドはスタイル、手頃な価格、環境への配慮を調和させることができます。要するに、プラスチックおよびアセテートフレームの多様性と、ファッション志向の消費者と予算を重視する消費者の両方への共鳴が、その市場支配を確固たるものにしています。

金属フレームはベータチタンなどの合金ブレンドの革新により、5.16%のCAGRで上昇軌道を描いています。これらのブレンドは軽量な快適さと堅牢な強度の調和のとれた組み合わせを提供します。金属フレームの優れた引張強度は超薄型テンプルを可能にし、接触圧力を軽減します。この特徴は、ミニマリストな美学を好むプロフェッショナルな環境で高く評価されています。金属フレームのプレミアムイメージは高い利益率をもたらすだけでなく、消費者が累進レンズや特殊コーティングと組み合わせた金属フレームを選択することで、平均取引額を押し上げています。さらに、アセテートフロントと金属テンプルを組み合わせたハイブリッドデザインは訴求力を広げ、原材料価格の変動に対するバッファーを提供します。環境意識の高い消費者はアルミニウムやステンレス鋼のリサイクルイニシアチブに引き付けられており、プレミアム価格を正当化する持続可能性のナラティブを形成しています。しかし、耐傷性とカスタムフィニッシュのためのレアアース系PVDコーティングへの依存はサプライチェーンの課題をもたらしており、金属フレーム市場の成長を守るための調達先の多様化の緊急性を浮き彫りにしています。

流通チャネル別:オムニチャネルが顧客体験を再定義

2024年、オフライン光学店がグローバル眼鏡市場を支配し、売上の87.61%という大きなシェアを占めました。この強固な地位は主に、消費者がプロフェッショナルなフィッティングサービスと即時の対面購入の魅力に価値を置いていることに起因しています。これらの従来型小売業者は、パーソナライズされた調整や即時の製品アクセスなど、オンライン領域では再現が難しい顧客ニーズに巧みに対応しています。老舗チェーンは、販売プロセスを合理化するだけでなく全体的な顧客体験を向上させる予約制デジタルキオスクを導入することで、このオフラインの優位性を強化しています。さらに、顧客がオンラインで購入しながら店舗での調整を求めるオムニチャネルバンドルのトレンドが、特に都市部で勢いを増しています。消費者の嗜好が変化しているにもかかわらず、オフライン店舗は依然として重要な売上創出の拠点であり続けています。

一方、オンライン小売は約5.27%の年平均成長率を誇る最速成長セグメントとして台頭しています。この急増は、拡張現実(AR)試着技術、遠隔瞳孔間距離測定、効率的な電子処方箋確認などの革新に起因しており、これらはすべてオンラインショッピング体験を大幅に向上させています。デジタルの利便性と物理的なサービスの間のギャップをさらに埋めるため、純粋なeコマース事業者は製品調整とレンズ交換のためのマイクロショールームを展開しています。新型コロナウイルス感染症のパンデミックが触媒として機能し、eコマースの普及を促進し、持続的なオンラインショッピング習慣を定着させました。この変化は、米国と欧州における処方箋の有効性に関する改善された返品物流と規制上の保証によって支えられています。一方、新興市場は従来のインフラを迂回し、スマートフォン中心のソーシャルコマースプラットフォームを活用して、急増する消費者層の衝動買いを促進しています。この進化する環境において、成功はデジタル技術の俊敏性、巧みなデータ分析、効率的なラストマイル配送への注力にかかっています。

地域分析

2024年、北米は堅固な視力保険と裁量的支出への傾向に支えられ、グローバル眼鏡市場の34.24%のシェアを確保しました。この地域はプレミアム累進レンズとスマートアイウェアへの顕著な傾向を示しています。特に、GoogleとWarby Parkerによる人工知能(AI)グラスのパイプラインは北米の革新的な優位性を強調しており、眼鏡市場における技術的進歩のリーダーとしての地位を確立しています。しかし、人口増加の鈍化と手術件数の増加により、販売量の拡大は課題に直面しています。この変化により、ブランドはサブスクリプションレンズ交換などのサービスベースの収益を探求するよう促されており、定期的な収入源を提供し顧客ロイヤルティを育んでいます。

アジア太平洋は、都市部の近視トレンド、拡大する中産階級、積極的な国家スクリーニングに乗り、5.38%という最高のCAGRを誇っています。2023年、中国は31億1,000万米ドル相当のフレーム輸出でトップを走り、グローバル製造における支配的地位を示しました。一方、インドのLenskartは100億米ドルの新規株式公開(IPO)を視野に入れており、国内の実力とこの地域の起業家精神の証となっています。ここでは、数量主導のアプローチが低い平均販売価格(ASP)を相殺し、多様な消費者ニーズに対応し業務効率を向上させるため、企業はローカライズされた製造・流通戦略へと向かっています。

欧州は成熟と成長の間に位置しています。イタリアは高級品に注力し、16億4,000万米ドル相当のフレームを輸出しながら、ファッション志向の顧客層に対応するためプレミアムコレクションを輸入しています[3]出典:経済複雑性観測所、"2023年のアイウェアフレーム輸出国"、oec.world。最近のオペレーション・ドルチェ・ヴィータの摘発は、欧州の厳格な偽造品取り締まりを浮き彫りにし、正規ブランドの保護を強化し市場の健全性を確保しています。中東・アフリカでは、眼鏡市場はまだ黎明期にありますが、有望な展望があります。インフラ整備が光学ケアの普及を促進するにつれ、先行参入者は特にこの地域の若く成長する人口という人口動態上の優位性に目を向けています。しかし、課題も迫っています。通貨変動とサプライチェーンの混乱が迅速な拡大を妨げており、これらの障害を効果的に乗り越えるための適応戦略の採用が企業に求められています。

競合環境

眼鏡市場は中程度の集約を示しています。EssilorLuxotticaは垂直統合を積極的に進め、フレームメーカー、レンズラボ、さらには眼科クリニックを次々と買収し、競合他社が追随するのが困難な包括的なエコシステムを構築しています。この戦略により、同社は製造から小売まで全バリューチェーンを管理し、品質とコスト効率を確保しています。一方、Warby ParkerやLenskartなどのダイレクト・トゥ・コンシューマーブランドは現状を打ち破っています。機敏なサプライチェーンとデータ駆動型のマーチャンダイジングにより、比類のない価格と利便性で顧客を引き付けています。これらのブランドはテクノロジーを活用して消費者の嗜好を予測し在庫を最適化し、競争上の優位性をさらに高めています。パートナーシップが競合環境を再形成しています。GoogleはWarby ParkerのAIグラスを支援し、MetaはRay-Banと提携し、VSP VisionによるEyemart Expressの買収は農村部へのリーチを強化し、未開拓市場へのアクセスを向上させています。

投資家の評価は今や、導波路光学、生体認証センシング、クラウドベースの処方管理における知的財産資産によって左右されています。2023年から2025年にかけての特許出願件数の35%という顕著な急増は、業界が拡張現実ディスプレイ統合とデジタルコンバージェンスへとシフトしていることを示しています。これらの進歩はユーザー体験を再定義し、従来のアイウェア機能と最先端技術を融合させることが期待されています。

中堅企業は、子供の近視管理、環境に優しい素材、人間工学的スポーツフレームなどの分野に特化しながら、オンラインコミュニティを活用してブランドロイヤルティを構築しています。特定の消費者ニーズに対応し持続可能性を強調することで、これらの企業は市場において強力な差別化を生み出しています。従来の光学、コンシューマーエレクトロニクス、ヘルステックが融合するにつれ、眼鏡業界は競争エネルギーの急増を目の当たりにしており、革新を促進しオファリングの範囲を拡大しています。

眼鏡業界のリーダー企業

EssilorLuxottica SA

Hoya Corporation

Safilo Group S.p.A.

Fielmann AG

Marchon Eyewear Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:MetaおよびEssilorLuxotticaとの協業により、PradaはAI統合スマートグラスを初めて発表しました。これらのグラスは、軽量アセテートフレームと彫刻された金属テンプルを備えたスリークなデザインを特徴とし、先進技術とハイエンドファッションを組み合わせてテクノロジーに精通した消費者に対応しています。

- 2025年6月:LenskartはBluetoothコネクティビティ、AIアシスタントアクセス、その他の高度な機能を備えた最新製品「スマートグラス フォニック」を発表しました。Qualcommと共同開発されたと伝えられるこれらのグラスは、最先端技術を日常のアイウェアに統合することでユーザーの利便性を向上させることを目的としています。

- 2025年5月:EssilorLuxotticaはOptegra社を買収し、英国、チェコ共和国、ポーランド、スロバキア、オランダにわたる70以上の病院と診断施設を統合することで存在感を強化しました。この買収により、白内障治療、レンズ交換、AI駆動の眼科ケアなどのサービスを提供するメドテックポートフォリオが拡大し、統合眼科ケア市場における地位が強化されました。

- 2025年5月:Warby ParkerはGoogleと協力してAI強化スマートグラスを共同設計しました。Googleはこのプロジェクトに約1億5,000万米ドルを投資し、マルチモーダルAIとAndroid XRテクノロジーを活用して、機能性とスタイルを融合した革新的なアイウェアソリューションを開発しています。

グローバル眼鏡市場レポートの調査範囲

| 単焦点 |

| 二焦点 |

| 累進 |

| 成人 |

| 子供 |

| 金属 |

| プラスチック/アセテート |

| コンビネーションおよびその他 |

| オフライン小売店 |

| オンライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| レンズタイプ別(金額) | 単焦点 | |

| 二焦点 | ||

| 累進 | ||

| エンドユーザー別 | 成人 | |

| 子供 | ||

| フレーム素材別(金額) | 金属 | |

| プラスチック/アセテート | ||

| コンビネーションおよびその他 | ||

| 流通チャネル別 | オフライン小売店 | |

| オンライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の眼鏡市場の規模はどのくらいですか?

眼鏡市場規模は2025年に1,087億1,000万米ドルで、2030年まで4.72%のCAGRが予測されています。

世界で最も成長が速いレンズタイプはどれですか?

累進レンズは、消費者がシームレスな多焦点矯正を好む傾向から、5.87%のCAGRで成長をリードしています。

アジア太平洋が眼鏡の主要成長地域である理由は何ですか?

高い都市部近視率、可処分所得の増加、急速なデジタル普及が組み合わさり、2030年まで5.38%のCAGRをもたらしています。

オンラインチャネルはアイウェア販売にどのような影響を与えていますか?

オンライン小売はバーチャル試着と簡素化された処方箋確認を活用して5.27%のCAGRを記録しており、オフラインは販売量のリーダーシップを維持しています。

最終更新日: