スペインアルファルファ市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

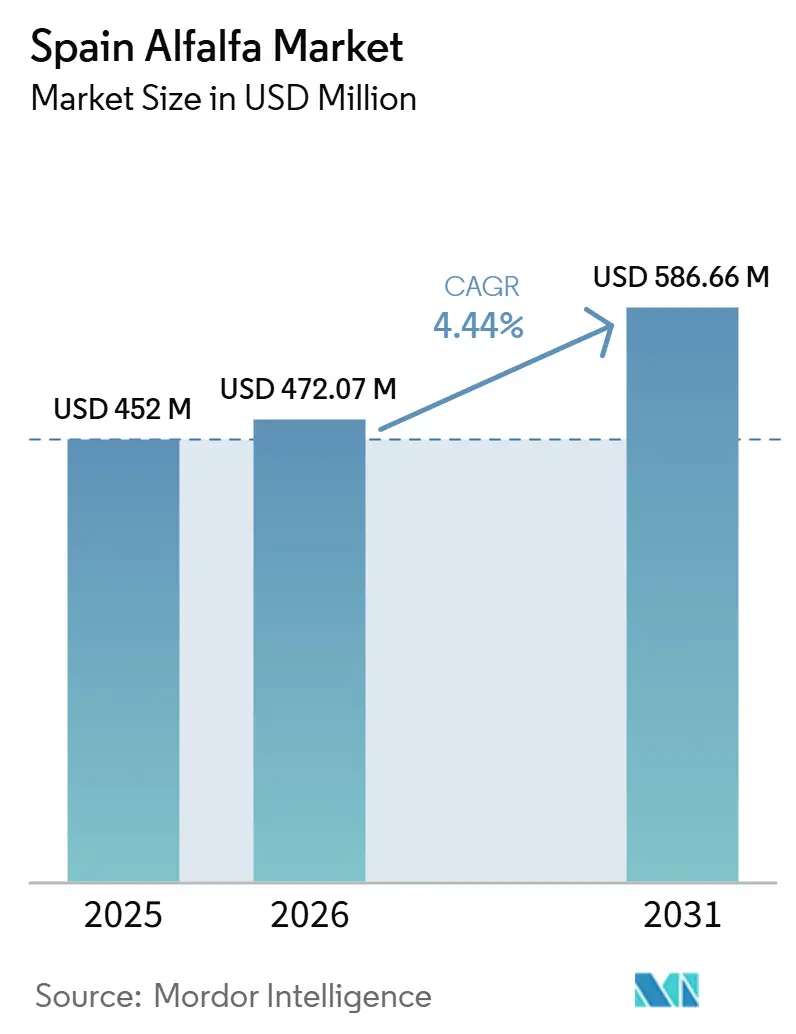

| 基準年の市場規模 (2025) | 452 百万米ドル |

| 市場規模 (2026) | 472.07 百万米ドル |

| 市場規模 (2031) | 586.66 百万米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる市場分析

スペイン アルファルファ市場規模は、2025年の4億5,200万米ドルから2026年には4億7,207万米ドルに増加し、2031年までに5億8,666万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.44%で成長する見込みです。スペインが世界最大の乾燥アルファルファ輸出国としての地位を占めていることが、この成長を支える主要因であり、輸出需要が引き続き全国の作付け、加工、価格決定に影響を与えています。アラゴン州のエブロ渓谷とモネグロス盆地がスペインの乾燥飼料生産量の大部分を占めており、同地域の年間4〜5回の刈り取りにより、乾燥プラントは夏季の主要期間を通じて稼働し続けています。2025年には輸出需要も拡大し、湾岸諸国向けの出荷が増加し、韓国向けが伸び、モロッコからの買い付けも増加したことで、単一の輸出回廊への依存度が低下しました。さらに、プレミアムペレットや追跡可能な高タンパク質フォーマットが特殊動物栄養向けの高付加価値チャネルを開拓しており、灌漑設備の改善、認証要件、水資源計画が市場における生産能力の拡大方法を再形成しています。その結果、収量は依然として重要ですが、競争優位性は今や輸出アクセス、プロセス管理、信頼性の高い物流を伴う監査済みフォーマットの供給能力とも同等に結びついています。

主要レポートの要点

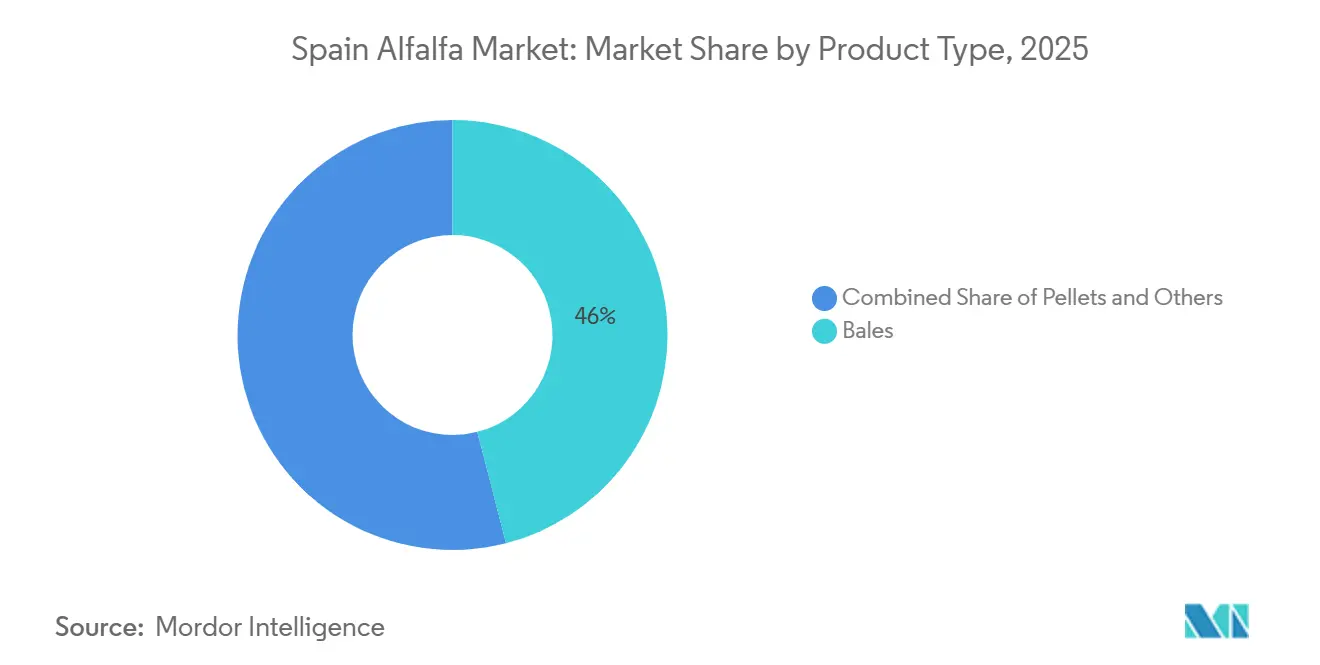

- 製品タイプ別では、梱包が最大セグメントであり2025年に市場シェアの46.0%を占め、ペレットが最も急成長するセグメントであり2026年から2031年にかけてCAGR 6.7%で拡大すると予測されています。

- 用途別では、乳牛飼料が最大セグメントであり2025年に市場規模の62.0%を占め、家禽飼料が最も急成長するセグメントであり2026年から2031年にかけてCAGR 7.3%で拡大すると予測されています。

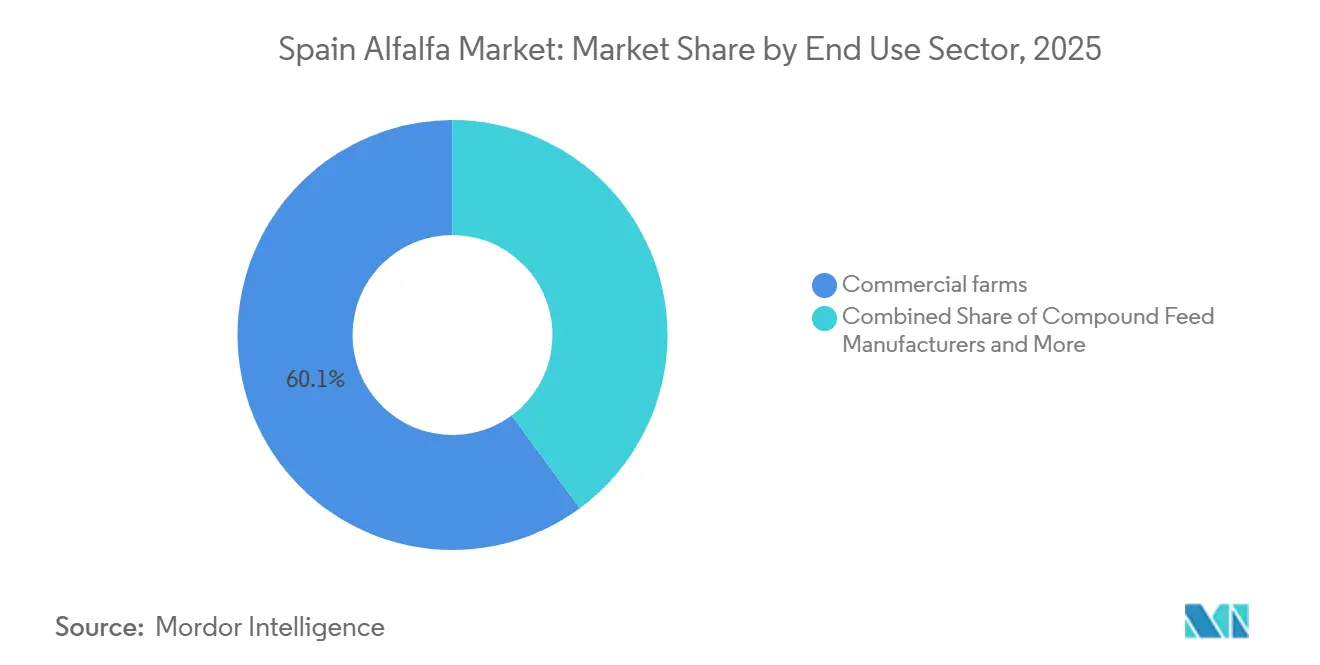

- 最終用途セクター別では、商業農場が最大セグメントであり2025年に市場シェアの60.1%を占め、ペットフードおよび特殊栄養が最も急成長するセグメントであり2026年から2031年にかけてCAGR 9.0%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アラゴンおよびカタルーニャの乾燥回廊の拡張 | +1.2% | スペイン(アラゴン、カタルーニャ、ナバラで最も強い) | 中期(2〜4年) |

| 湾岸飼料および馬術バイヤーからの輸出需要 | +1.1% | スペイン、サウジアラビア、アラブ首長国連邦、ヨルダン、韓国、モロッコ | 短期(2年以内) |

| 輪作飼料作物に対するCAP奨励策 | +0.8% | スペインおよび欧州連合27カ国(スペインで最も強い) | 長期(4年以上) |

| エブロ渓谷における灌漑生産の優位性 | +0.9% | スペイン(エブロ渓谷、アラゴン、カタルーニャで最も強い) | 中期(2〜4年) |

| 産業用乾燥・加工ネットワーク | +0.7% | スペイン(湾岸およびアジア輸出ルートへの波及あり) | 中期(2〜4年) |

| 追跡可能な高タンパク質飼料フォーマットへのシフト | +0.5% | グローバル(スペインおよび湾岸輸入市場での早期採用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アラゴンおよびカタルーニャの乾燥回廊の拡張

アラゴンおよびカタルーニャ回廊における加工密度は、スペイン アルファルファ市場に対して、他の欧州サプライヤーが産業規模で匹敵することが難しい優位性をもたらしています。ロス・モネグロスX・XI近代化プロジェクトは6,800ヘクタールをカバーし、2026年に完成する見込みであり、5,500万ユーロ(5,940万米ドル)の投資が旧来のシステムを置き換える加圧給水灌漑ネットワークを支援しています。この移行により、ヘクタール当たりの水使用量が削減され、圃場の均一性が向上し、刈り取りからプラント搬入までの時間が短縮されるため、乾燥前の水分管理をより精密に行うことができます。また、周辺の原材料基盤がより安定するにつれて、加工プラントが自信を持って生産能力を拡大できるようになるため、スペイン アルファルファ市場における民間の拡張決定も支援されます。

湾岸飼料および馬術バイヤーからの輸出需要

サウジアラビアおよびアラブ首長国連邦からの輸出需要は引き続きスペイン アルファルファ市場を支えており、これら2つの仕向地は2024/25年キャンペーンで合計28万メトリックトン以上を占め、総輸出量の約40%を代表しています[1]出典:COAG カスティーリャ・イ・レオン「アルファルファ:エブロとドゥエロの大地からドバイのラクダレースへ:湾岸の戦争がスペインの農村で最もエキゾチックなビジネスを危機にさらす」coag-cyl.org。これらのバイヤーは、その数量だけでなく、一貫した製品品質と信頼性の高い輸送を必要とする組織的な酪農、馬術、ラクダ飼育システム向けに安定した数量の乾燥飼料を調達しており、スペインが主要サプライヤーの一つであるという点でも重要です。韓国は2024〜25年に外部需要を強化し、調達量が548.4%増加したことで、スペインの加工フォーマットが東アジアの飼料チャネルに浸透する余地が残っていることが示されました。モロッコも同キャンペーンで387.2%増加し、近隣市場での干ばつ関連の飼料不足が、条件が厳しくなった際に二次的な需要源を生み出す可能性を反映しています。この幅広いバイヤーミックスにより、湾岸向け取引が依然として加工業者の稼働率と在庫戦略の基本的なトーンを設定しているものの、スペイン アルファルファ市場は湾岸回廊がほぼすべての輸出計画を支配していた時代よりも回復力が高まっています。2025年の輸出量の力強い回復は、外部需要が市場成長の最も明確な近期的支援として残っていることを確認しています。

輪作飼料作物に対するCAP奨励策

スペインの共通農業政策(CAP)2023〜2027年戦略計画に基づく政策支援は、特に生産者が輪作経済性を穀物と比較する場合に、スペイン アルファルファ市場における作付け基盤の安定化を支援しています。欧州委員会は2025年8月に計画の修正を承し、エコスキームの手続きを簡素化し、飼料輪作支援の柔軟性を拡大しました。この修正では、関連する複数年飼料輪作に対して2025年の支払い水準をヘクタール当たり69.32ユーロ(74.9米ドル)と規定しており、商品条件が軟化した場合でもアルファルファの相対的な収益性が向上します。アルファルファの窒素固定機能は、後続の穀物作物における肥料要件を削減し、飼料収穫物の価格を超えた輪作価値を付加します。スペインにおける土壌保全政策に関する研究は、CAP連動の土壌要件が基本支援へのアクセスにとってより重要になっていることを示しており、輪作の継続性をさらに強化しています。これにより、スペイン アルファルファ市場は、純粋に価格主導の作物が通常維持するよりも安定した生産基盤を維持することができます。

エブロ渓谷における灌漑生産の優位性

エブロ渓谷は、乾燥飼料に使用される耕作地のほとんどを灌漑がカバーしているため、スペイン アルファルファ市場の主要生産拠点であり続けています。米国農務省(USDA)は、スペインの乾燥飼料用地の約75%が灌漑されており、中央・東欧の雨水依存の競合他社が一貫して達成できない年間4〜5回の刈り取りサイクルを支えていると報告しています[2].出典:米国農務省「スペインの飼料生産と輸出、新マーケティング年度に回復へ」apps.fas.usda.gov近代化された点滴灌漑システムにより水の生産性が向上しており、同じ水配分で、旧来の洪水灌漑方式が許容していたよりも広い有効生産面積を支えることができます。この効率性により、水の安全性が低い地域に生産を分散させるのではなく、北東部の生産基盤の生産性が高く維持されています。南部地域は成長の可能性を持っていますが、干ばつの圧力によりエブロ軸と比較してその貢献度は信頼性が低くなっています。その結果、スペイン アルファルファ市場は予測期間中、より少ないが効率的な灌漑地帯に集中し続ける可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 灌漑農業地帯における水配分の圧力 | -1.0% | スペイン(アラゴン、カタルーニャ、エブロ盆地で最も強い) | 長期(4年以上) |

| 狭いバイヤー基盤への重度の輸出依存 | -0.9% | スペイン(湾岸および中国向け貿易フローで最も強い) | 短期(2年以内) |

| 乾燥プラントにおける燃料コストの感応度 | -0.8% | スペイン全国(欧州連合のエネルギー状況からの波及あり) | 中期(2〜4年) |

| 代替飼料・飼草源との競合 | -0.6% | グローバル(特に欧州連合、アジア太平洋、北米の酪農・畜産市場) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

灌漑農業地帯における水配分の圧力

最も生産性の高い地域が灌漑に大きく依存しているため、水政策はスペイン アルファルファ市場にとって最も重大な構造的リスクであり続けています。エブロ水文連合(CHE)は当初、2028〜2033年期間のエブロ盆地灌漑配分を12〜15%削減することを提案しており、主要生産回廊における原材料の入手可能性に関する懸念が高まりました。アラゴン州政府は異議を申し立て、灌漑業者グループは配分削減が二毛作の経済性を弱め、最近の近代化工事の価値を低下させると主張しました。CHEは2025年11月に提案を再検討していることを示唆しましたが、この問題は中期計画にとって依然として重要です。干ばつ条件は、2024年のカタルーニャ干ばつ時にエブロデルタで灌漑作物面積が50%削されたことに見られるように、供給リスクが政策議論から物理的制約へといかに迅速に移行するかをすでに示しています。アラゴンの2026年キャンペーンで報告された14%の減少は、気象と水の変動性がスペイン アルファルファ市場にとって遠い懸念ではなく、現実の運営上の問題であることを確認しています。

代替飼料・飼草源との競合

アルファルファは酪農および肉牛飼料においてコーンサイレージ、大豆ミール、発酵飼草ブレンドと競合しており、代替は主に相対的なタンパク質コストと供給の入手可能性によって左右されます。大豆ミールの価格が下落すると、コスト重視の酪農バイヤーは飼料配合におけるアルファルファの配合量を減らすことができ、スペインの加工業者への需要が低下します。ルーマニアおよび米国の生産者も乾燥アルファルファの生産能力を拡大しており、スペインがこれまでより安定的に供給してきた湾岸およびアジアのバイヤーをめぐる競争が激化しています。スペイン乾燥アルファルファ製造業者協会(AEFA)のルイス・マチン事務局長は2025年に、スペインの年間100万メトリックトン超という輸出目標がこれらの競合産地からの構造的な圧力に直面していると述べました。家禽および小型反芻動物飼料では、国内市場での輸送コストが低いため、地元産の新鮮な飼草や製造ペレットブレンドがスペインからの輸入品を代替することもあります。この代替圧力は、バイヤーが価格で容易にサプライヤーを切り替えられるコモディティ梱包セグメントで最も顕著であり、プレミアムな追跡可能・認証済みフォーマットはスペインの生産者にとってより防御しやすいポジションであり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:梱包が輸出量を支え、ペレットが成長を再定義

梱包は2025年のスペイン アルファルファ市場において最大シェアの46.0%を占め、価値面での支配的なフォーマットおよびスペインの輸出活動を牽引する主要製品形態であり続けています。その優位性は、安定した水分と高いタンパク質保持を必要とする酪農、馬術、飼料事業向けに梱包出荷を継続して依存している湾岸および韓国のバイヤーによる継続的な需要を反映しています。キューブは、特に北アフリカや東アジアの一部など、保管スペースが限られており密度の高い梱包飼草を必要とする市場において、より小さいが機能的な役割を果たしています。圧縮梱包は、湾岸の馬術バイヤーが港湾物流での保管・取り扱いが容易な高密度フォーマットを好むため、明確なプレミアムニッチを担っています。これらの製品の違いは、スペイン アルファルファ市場が単一の標準飼料品ではなく、異なる輸送、保管、最終動物の要件に合わせて設計されたさまざまな加工フォーマットを供給していることを示しています。この製品ミックスにより、加工業者は異なる取り扱いシステムと栄養目標を持つバイヤー間でリスクを分散させることもできます。

ペレットのスペイン アルファルファ市場規模は、2026年から2031年にかけてCAGR 6.7%で最も急速に成長すると予測されています。ペレット需要は同時に2つの面で増加しており、大容量の繊維質ペレットが畜産飼料チャネルに移行し、小型のプレミアムペレットが特殊栄養用途に移行しています。このシフトは、ペレットの成長がもはやコモディティ畜産飼料のみに結びついておらず、加工業者がより厳格な仕様を持つ高付加価値チャネルをターゲットにできるようになったため重要です。市場において、この変化は粒子サイズ、微生物品質、バッチの追跡可能性をスループットを損なうことなく管理できる事業者に有利に働きます。スペイン乾燥アルファルファ製造業者協会(AEFA)の2026年のベトナムおよび中国でのプロモーション活動は、湾岸回廊を超えて加工フォーマット需要を拡大しようとする市場の試みを反映しています。これらの取り組みは、効率的に輸送・保管できる製品向けに未開拓のアジアチャネルを開拓することで、スペイン アルファルファ市場全体を支援しています。長期的には、ペレットは数量だけでなく、製品ミックス全体の平均実現価値への貢献においてより重要になる可能性があります。これにより、梱包が現在の収益を引き続き支配しているものの、ペレットは成長の質の中心となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:乳牛飼料が基盤を提供し、家禽が急成長レーンを開く

乳牛飼料は2025年のスペイン アルファルファ市場において用途別で最大シェアの62.0%を占めました。このポジションは、スペイン国内の酪農地域からの安定した需要と、国外の組織的な酪農事業者との輸出連動型供給関係を反映しています。アラゴンおよびナバラの加工業者とガリシア、カンタブリア、カスティーリャ・イ・レオンなどの酪農地域との間の契約供給ルートは、季節ごとに急速に変化しない物流の継続性を提供しています。この安定性により、輸出タイミングが不均一になった場合でも、スペイン アルファルファ市場は信頼性の高い販路を確保しています。馬術およびラクダのセグメントはトン数では小さいですが、バイヤーが認証済みで埃のない一貫した素材を必要とするため、より高い価格を命じます。したがって、用途ミックスはスペインに安定した大量基盤と収益性の高い高仕様ニッチの両方を提供しています。このバランスにより、単一の最終動物カテゴリーが加工業者の経済性を支配するリスクが軽減され、単純な飼草という観点で語られることが多い市場において製品品質が重要な考慮事項である理由が説明されます。

家禽飼料のスペイン アルファルファ市場は、2026年から2031年にかけてCAGR 7.3%で最も急速に成長すると予測されています。この成長は、卵黄および肉鶏の皮膚の発色のために合成着色料の代わりにアルファルファ由来のキサントフィルを使用する飼料配合の変化を反映しています。小型反芻動物飼料は、羊および山羊のシステムが酪農・繁殖動物を支える同じタンパク質と繊維の組み合わせを評価するため、安定した国内販路であり続けています。したがて、市場は輸出量だけが示唆するよりも幅広い用途基盤を提供しています。家禽は近い将来に酪農を上回るからではなく、加工生産物の価値を強化するため、ますます重要な用途になっています。用途プロファイルは、回復力とマージンの両方を支える方向で拡大しており、このパターンにより酪農がアンカーとして維持されながら、家禽および特殊用途がより速い成長を牽引することが期待されます。

最終用途セクター別:商業農場が中心的な軸、特殊栄養が異色の存在

商業農場は2025年のスペイン アルファルファ市場において最大シェアの60.1%を占めました。これらの農場は通常、大規模に購入し、複数の製品フォーマットにわたって契約し、乾燥プラントが稼働計画の基盤とする基本需要を提供するため、その役割は構造的です。これにより、輸出先が国内調達構造よりも多くの注目を集めているにもかかわらず、商業農場はスペイン アルファルファ市場の運営上の中心となっています。配合飼料メーカーは第二の主要販路を代表しており、直接すべての原材料を調達しない商業畜産システム向けのブレンド飼料にアルファルファミールとペレットを組み込んでいます。その統合により、バイヤーが産業規模で一貫したバッチを納品できるサプライヤーを好むため、大型加工業者のポジションが強化されます。家庭用および趣味の動物飼育者はずっと小さなセグメントを形成していますが、小パックで購入し、通常バルク輸出顧客よりも大幅に高い単価を支払うため、限られたトン数にもかかわらず商業的に重要です。したがって、最終用途の集中は幅広い製品ポートフォリオと安定した供給コミットメントを持つ加工業者に有利に働きます。

ペットフードおよび特殊栄養は、2026年から2031年にかけてCAGR 9.0%で最も急速な成長を記録すると予測されています。このチャネルは、特殊仕様を満たす乾燥アルファルファペレットが標準畜産ペレットより15〜20%の価格プレミアムを命じるため魅力的です。国内のコンパニオンアニマル飼料チャネルも拡大しており、加工業者に輸出需要と並行してプレミアムフォーマットペレットの地元販路を提供しています。スペイン アルファルファ市場において、これは価値がバルク乾燥飼料に集中したままではなく、機能性原材料に向けて下流にシフトしていることを示す最も明確な指標の一つです。このチャネルは主流の畜産飼料よりも参入障壁が高いため、すでに認証された生産システムを運営している加工業者がこのシフトを取り込むのに有利な立場にあります。このセグメントは予測期間中の絶対収益では商業農場より小さいままですが、その成長率は戦略的に重要です。また、物流ショックが依然として販売タイミングを急速に変える可能性がある市場において、輸出重視のセグメントよりも輸送障害への露出が少い国内プレミアムパスを市場に提供します。したがって、特殊栄養は異色のセグメントであり続けますが、ますます影響力を増しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

アラゴンおよびカタルーニャのジェイダは、スペインの乾燥アルファルファ生産量の約80%を占めており、スペイン アルファルファ市場は狭いが非常に効率的な生産回廊に地理的に集中しています。耕作地のほとんどをカバーする灌漑が、この回廊に生産量とタンパク質の優位性をもたらす年間4〜5回の刈り取りサイクルを支えています。ロス・モネグロス近代化プロジェクトは水の供給を改善し、有効灌漑面積を拡大し、スペイン アルファルファ市場が最も生産性の高い基盤を守るのを支援しています。ナバラは絶対的な生産量では小さいですが、精密灌漑とカーボン連動パイロット実践の使用により、追跡可能性と持続可能性に焦点を当てたバイヤーにアピールするプロファイルを持っています。

カスティーリャ・イ・レオンとカスティーリャ・ラ・マンチャは合わせて全国の乾燥生産量の約20%を占めており、主要生産センターではなく重要な支援地域となっています[3]出典:米国農務省「スペインの飼料生産と輸出、新マーケティング年度に回復へ」apps.fas.usda.gov。USDAによると、カスティーリャ・イ・レオンのアルファルファ面積の約70%は雨水依存であり、灌漑主導の北東部と比較して異なるリスクプロファイルを生み出しています。2024〜25年シーズンには、ナバラの生産量が27%、カタルーニャが25%、カスティーリャ・ラ・マンチャが23%増加し、二次地域が価格上昇と輪作奨励策に積極的に対応したことが示されました。アンダルシアは長い無霜期間と北アフリカルートへの有利な輸送近接性の恩恵を受けていますが、貯水池の状況が弱いため生産量が制限されています。その結果、スペイン アルファルファ市場は広範な全国生産よりも灌漑された北東部に引き続き依存しています。

サウジアラビアとアラブ首長国連邦は合わせてスペインの輸出量の大きなシェアを占めました。中国は同キャンペーンで84,088メトリックトン、韓国は61,905メトリックトンを取得し、それぞれ60.9%と548.4%の成長を示しており、東アジアがより重要な需要層になりつつあることが示されています。2026年初頭のホルムズ海峡の混乱は、スペインの生産経済が湾岸の輸送ルートに対していかに敏感であるかを浮き彫りにしました。AEFAによると、モロッコの387.2%の急増とアジア市場への積極的な進出は輸出の多様化が進んでいることを示していますが、少数の高影響力の回廊が引き続き輸出の景観を支配しています。

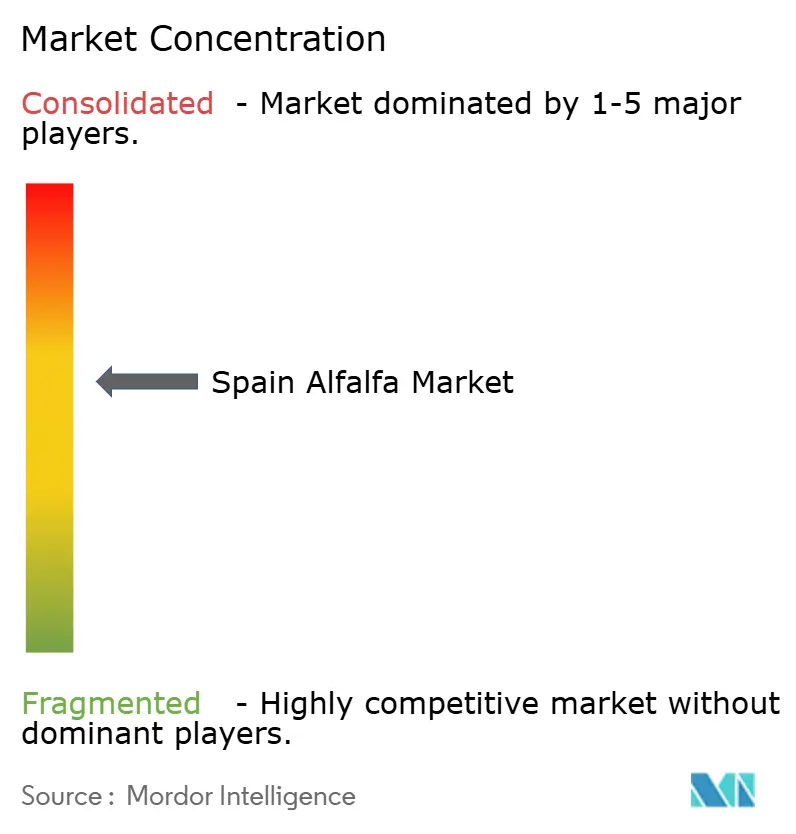

競争環境

スペイン アルファルファ市場の上位5社は2025年の合計収益の主要シェアを占めました。この集中度は市場に明確なリーディング層を生み出す一方で、生産地域全体の中規模事業者にとっても意味のある余地を残しています。Al Dahra Agriculture LLCのスペインプラットフォームは、農場所有権、乾燥、直接輸出物流を単一の運営モデルに統合していることで注目されます。同社のAl Dahra Fagaviユニットはジェイダとアラゴン全体に6つの施設を運営しており、スペインで最も生産性の高い地帯全体をカバーしています。スペン アルファルファ市場において、このタイプの垂直統合は刈り取りスケジュール、プラントスループット、出荷計画間の意思決定サイクルを短縮します。

加工規模は競争の一側面に過ぎません。バルセロナ、カルタヘナ、アルメリアなどの港への近接性も輸出取引における納品経済性を形成します。エブロ軸はこの点で優位性を持っており、製品はコンテナ積み込みのためにサラゴサからバルセロナへ24時間以内に移動できます。この物流上の優位性は資産稼働率を高め、大企業が輸出需要の急激な変化により迅速に対応できるようにします。いくつかの主要事業者はアーモンドの殻やオリーブの種を燃料とするバイオマスボイラーも設置しており、これらの改修により化石ガス消費量を最大60%削減できます。その結果、スペイン アルファルファ市場はプロセス効率に投資できるプラントと、より厳しいマージン圧力にさらされたままのプラントとの間でますます分断されています。

プレミアム栄養フォーマットにおいてさらなる競争機会が存在し、より高い仕様のペレットは標準的な畜産素材よりも良い価格を命じます。認証ラインを運営し、追跡可能性を文書化し、一貫した品質を維持できる生産者は、バルク乾燥のみに焦点を当てた企業よりもこの需要を取り込むのに有利な立場にあります。カスティーリャ・イ・レオンおよびナバラのいくつかの事業者は、農業支援と最低価格保証を組み合わせた契約農業構造をテストしており、新たな生産能力追加に先立って供給を確保するのに役立っています。スペイン アルファルファ市場における競争優位性は、したがって数量だけでなく、監査済み供給、信頼性の高い物流、付加価値加工に向けてシフトしています。

スペインアルファルファ産業のリーダー企業

Alfalfa Monegros S.L.

Grupo Osés Agroalimentaria S.L. (NAFOSA)

Alfeed (EXPORTACION ALFALFA FEED SL.)

Al Dahra ACX Global Inc.

AE Group, S.L.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:欧州委員会はスペインのCAP 2023〜2027年戦略計画の修正を承認し、EAGFの下での飼料作物輪作支払いに対するエコスキーム申請プロセスの簡素化と柔軟性の拡大を導入しました。この修正は、2027年まで複数年アルファルファ輪作プログラムへの農家の参加を持続させることが期待されています。

- 2025年5月:ラルエサ、カプデサソ、アルバラティジョ、サリニェナにわたる524人の農家が恩恵を受けるロス・モネグロスXおよびXI運河セクターの6,800ヘクタールをカバーする灌漑近代化工事が、スペインの復興計画を通じて資金調達された総投資額5,500万ユーロ(5,940万米ドル)で2026年半ばの完成に向けて進展しました。洪水灌漑およびディーゼルポンプシステムから自然圧力ネットワークへの転換により、アルファルファ栽培の有効灌漑面積を拡大しながらヘクタール当たりの水消費量が削減されます。

- 2025年11月:CHEは、アラゴン州政府およびFerebro からの正式な異議申し立てを受けて、2028〜2033年計画のエブロ盆地灌漑配分を12〜15%削減するという提案を再検討していることを示しました。改訂は新たな技術審査サイクルに入りました。

スペインアルファルファ市場レポートの調査範囲

アルファルファはアルファルファ植物(ルーサーン、学名:Medicago sativa)から得られます。重要な飼料作物として栽培されており、高いタンパク質含有量と飼料価値から動物栄養において広く使用されています。

スペイン アルファルファ市場は、製品タイプ別(梱包、ペレット、キューブ、圧縮梱包)、用途別(乳牛飼料、肉牛飼料、家禽飼料、馬術飼料、小型反芻動物飼料、ラクダ類およびその他の畜産飼料)、最終用途セクター別(商業農場、配合飼料メーカー、家庭用および趣味の動物飼育者、ペットフードおよび特殊栄養)に区分されています。市場規模と予測は価値(米ドル)および数量(メトリックトン)で提供されます。

レポートで回答される主要な質問

2031年のスペイン アルファルファの価値予測は?

スペイン アルファルファ市場は、2026年から2031年にかけてCAGR 5.2%で、2026年の4億7,207万米ドルから2031年までに5億8,666万米ドルに達すると予測されています。

スペイン アルファルファにおいて収益をリードする製品フォーマットは何ですか?

梱包は2025年に46.0%のシェアで製品収益をリードし、大規模な海外バイヤー向けの主要輸出フォーマットとしての継続的な役割を反映しています。

スペインのアルファルファ需要において最も急速に成長している用途は何ですか?

家禽飼料は、飼料配合においてアルファルファ由来の機能性原材料の使用が増加するにつれて、2026年から2031年にかけてCAGR 7.3%で最も急速に成長すると予測されています。

スペインの乾燥アルファルファ輸出業者が直面する主なリスクは何ですか?

主なリスクは輸出集中であり、サウジアラビアとアラブ首長国連邦が依然として主要な輸出量とルートを占めており、ルートの混乱が出荷を急速に中断させる可能性があります。

輸出マージンを最も脅かす外部要因は何ですか?

アジア航路のコンテナ運賃変動は、運賃がピーク時に1トン当たり最大USD 25のマージンを消失させる可能性があります。

最終更新日: