宇宙太陽光発電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2041 |

|---|---|

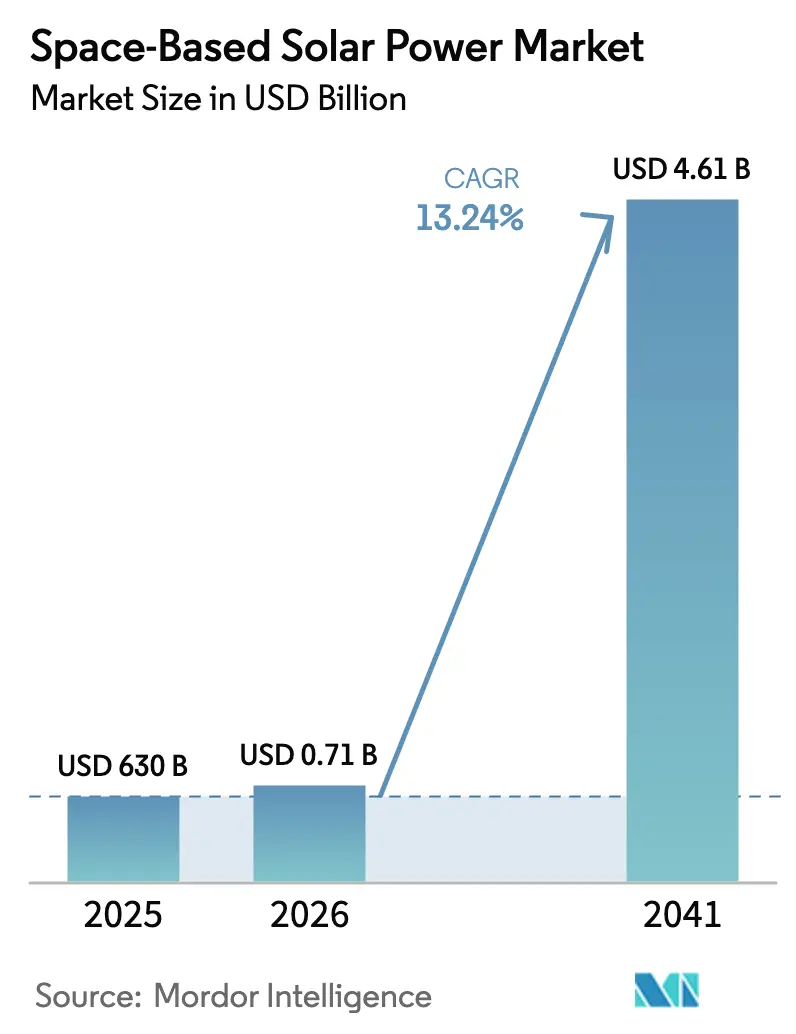

| 市場規模 (2026) | 0.71 十億米ドル |

| 市場規模 (2041) | 4.61 十億米ドル |

| 成長率 (2026 - 2041) | 13.24% CAGR |

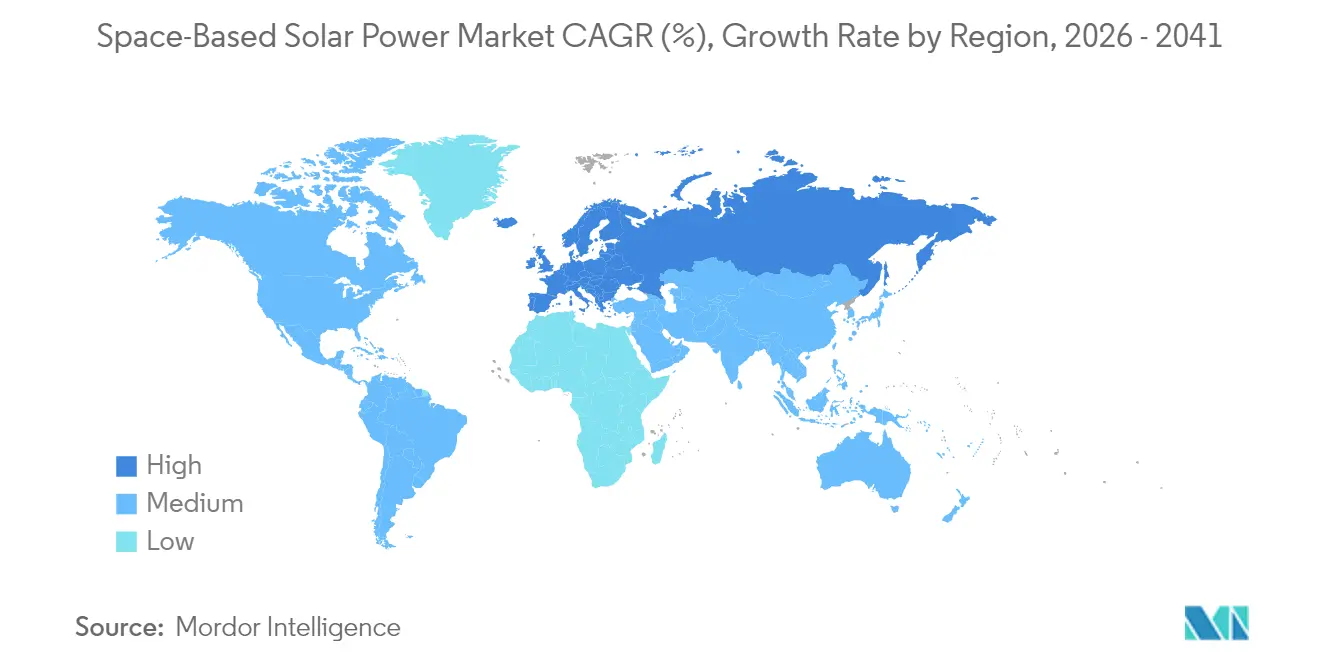

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙太陽光発電市場分析

宇宙太陽光発電市場規模は、2025年の6億3,000万米ドルから2026年には7億1,340万米ドルに成長し、2026年から2041年にかけてCAGR13.24%で2041年までに46億1,000万米ドルに達すると予測されています。この成長は、公共部門のコミットメントの拡大、打ち上げコストの着実な低下、および技術を実験室の概念からユーティリティ規模の実用的な選択肢へと再定位させるコンポーネントの革新によって支えられています。静止軌道における継続的な太陽照射は、地上の再生可能エネルギーを妨げる間欠性の制約を取り除きます。同時に、メタマテリアルレクテナは変換効率90%の閾値を超え、地上受信機の設置面積を縮小し、供給エネルギーコストを削減しています。SpaceXのStarshipやBlue OriginのNew Glennなどの再使用型大型打ち上げ機は、軌道への輸送コストをシャトル時代の水準の100分の1にまで圧縮しており、わずか5年前でさえ実現不可能だったビジネスモデルを解放しています。米国、日本、中国、欧州における政府の実証ミッションは技術的な準備状況を検証し、民間資本のリスクを低減し、商業展開のタイムラインを前倒しにするイノベーション競争を生み出しています。[1]出典:米国空軍研究所、「宇宙電力ビーミング」、afresearchlab.com

レポートの主要なポイント

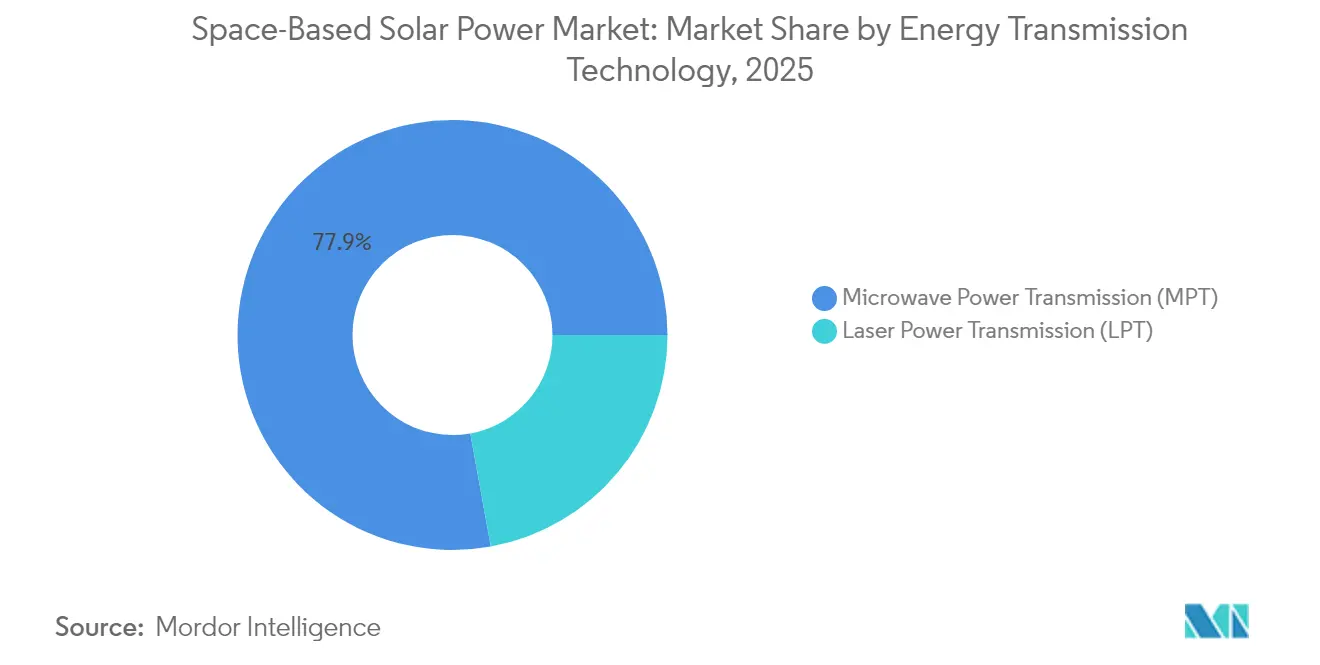

- エネルギー伝送技術別では、マイクロ波電力伝送(MPT)が2025年に77.85%の収益シェアでリードし、レーザー電力伝送(LPT)は2041年にかけてCAGR18.18%で拡大すると予測されています。これらのトレンドは、宇宙太陽光発電市場における初期の技術的リーダーシップを示しています。

- 用途別では、地上設備が2025年に59.10%のシェアを占めましたが、宇宙用途は2041年にかけてCAGR15.58%で成長すると予測されています。この拡大は、宇宙太陽光発電市場全体での多様な採用を示しています。

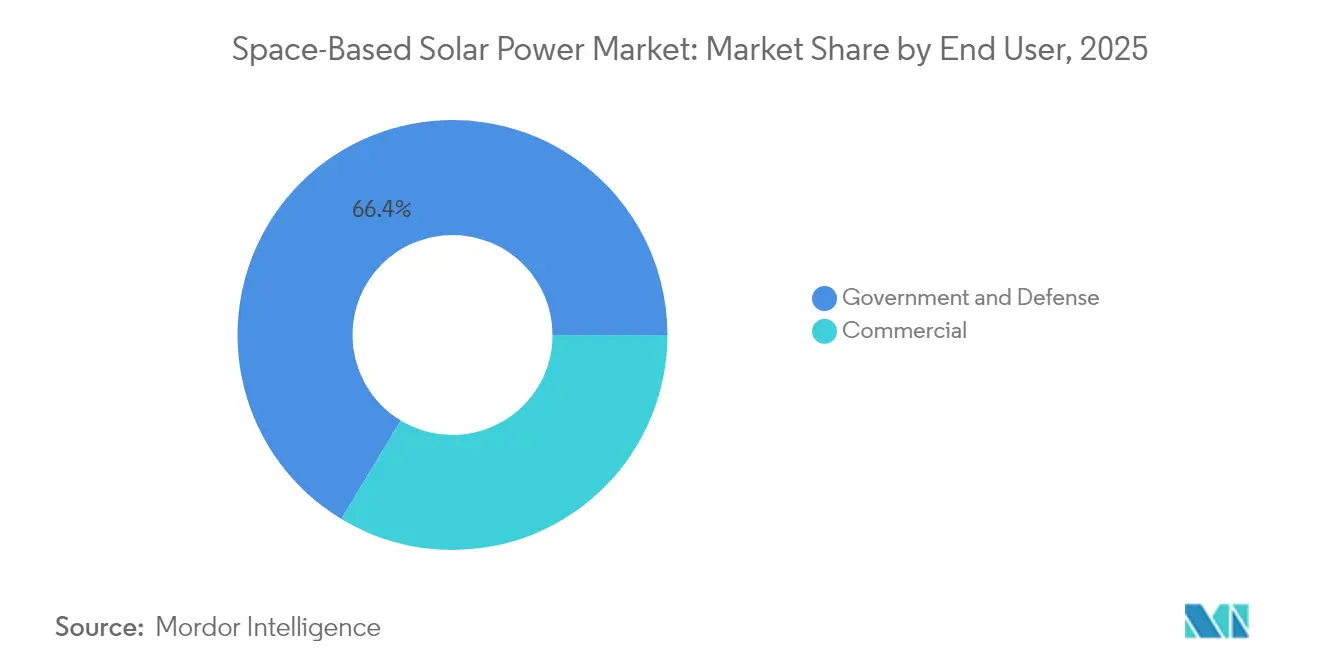

- エンドユーザー別では、政府・防衛が2025年に66.35%のシェアを占め、商業用途は2041年にかけてCAGR16.12%で最も速い成長を記録すると予測されています。

- 地域別では、北米が2025年の収益の49.10%を占め、欧州は2041年にかけてCAGR14.88%で最も高い地域成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の宇宙太陽光発電市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再使用型ロケットによる打ち上げコストの低下 | +3.2% | 北米と欧州での早期利益を伴うグローバル | 中期(2〜4年) |

| 継続的な太陽照射によるベースロード再生可能エネルギーの実現 | +2.8% | グローバル | 長期(4年以上) |

| エネルギー自立に向けた国家安全保障の推進 | +2.1% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 政府資金によるSBSP実証ミッション | +1.9% | 北米、アジア太平洋、欧州 | 中期(2〜4年) |

| 月面ISRUおよびシスルナインフラとのシナジー | +1.7% | グローバル | 長期(4年以上) |

| 高効率メタマテリアルレクテナによる地上設置面積の削減 | +1.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再使用型ロケットによる打ち上げコストの低下

再使用型大型打ち上げアーキテクチャは、軌道への輸送コストを1キログラムあたり10米ドルに向けて引き下げることで衛星経済を再定義しており、最終シャトル飛行時に一般的だった1,000米ドルのベースラインから大きく変化しています。複数の準軌道テストで検証されたStarshipの100トン積載能力は、1回の打ち上げで宇宙空間で25メガワット以上を発電するのに十分なモジュール式パネルを搭載でき、2ギガワットのコンステレーションの展開スケジュールを数十年から数年に圧縮します。Blue Origin、欧州のCALLISTOプログラム、日本の次世代H3派生型による並行実証は、複数ベンダー環境を生み出し、学習曲線を加速させ、量を増幅させ、コストをさらに押し下げます。ESAが公表したモンテカルロコストモデルは、打ち上げコストが20%低下するごとに供給エネルギーコストが約7%削減され、均等化コストが1メガワット時あたり25米ドル近くになり、晴天条件下での大規模地上太陽光と競争力を持つことを示しています。[2]出典:欧州宇宙機関、「ESAが宇宙太陽光発電プラント計画を開発中」、esa.int

継続的な太陽照射によるベースロード再生可能エネルギーの実現

静止軌道上のパネルは年間99%以上の時間で太陽光を受け取り、地上の太陽光発電が示す15〜25%の設備利用率を大幅に上回ります。この軌道上の優位性は、グリッド運営者が風力や地上太陽光のために化石燃料バックアップ発電や大規模蓄電を維持せざるを得ない間欠性のジレンマを解消します。欧州委員会が資金提供した研究では、2ギガワットの宇宙電力衛星が定格出力の約95%を大陸グリッドに供給でき、時間帯に依存しない電力を供給し、季節的な蓄電の必要性を削減できると推定しています。中国の重慶テストサイトでの同様のモデリングは、三峡ダムを宇宙に移設するという概念と比較しており、規模と継続性を強調しています。軍事計画者は、前線基地での燃料輸送の脆弱性を排除し、兵站上の損失とコストを削減するため、ベースロード機能を高く評価しています。この優位性は、宇宙太陽光発電市場の定義的な成長ドライバーとなっています。

エネルギー自立に向けた国家安全保障の推進

防衛省は、地上グリッドへのサイバー攻撃や物理的な攻撃による混乱の中でも遠征部隊や重要な国内施設を維持できる戦略的インフラとして、軌道上電力プラットフォームをますます位置づけています。米国国防総省のSSPIDRプログラムは、Northrop Grummanのハードウェアに資金を提供しており、直流太陽光発電出力を移動式受信テントに向けて操縦可能なアジャイルなマイクロ波ビームに変換し、ディーゼルパイプラインへの依存なしに野戦展開可能な5メガワットプラントを指揮官に提供します。2028年までに最初の機能的な電力ダウンリンクが予定されている中国のキロメートル規模のアレイプログラムは、西側同盟国の間で地政学的な緊迫感を高めています。日本のOHISAMAプロジェクトは、人口密集地域上空での伝送安全性をストレステストすることで民間と安全保障の目標を融合させています。これらの防衛プログラムは、宇宙太陽光発電市場への初期投資を引き続き支えています。

政府資金によるSBSP実証ミッション

政府助成金は、展開、熱管理、ビーム制御の課題に取り組む軌道上テストベッドを支援することで、初期段階のリスクを抑制します。ESAのSOLARISロードマップは、アーキテクチャのトレードオフと地上受信機の検証のために2027年までに数億米ドルを予算計上しています。英国スペースエネルギーイニシアチブは、軽量トラス構造と適応型レクテナを開発する国内企業に430万ポンド(571万米ドル)を配分しています。アジアでは、経済産業省が宇宙航空研究開発機構(JAXA)の実験を支援しており、2026年までに打ち上げられるフルスケールパネルアセンブリへと実験室リグを超えた段階に進んでいます。中国の璧山施設はすでに高出力ビームステアリングのリハーサルを開始しており、民間スピンオフがライセンスできる知識基盤を生み出し、ベンチャーキャピタルの回収期間を短縮しています。こうした取り組みは、宇宙太陽光発電市場を支える支持的な政策基盤を形成しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い研究開発・認証コスト | -2.4% | グローバル | 中期(2〜4年) |

| 熱交換器およびコンプレッサーのサプライチェーン制約 | -1.8% | グローバル、アジア太平洋製造に集中 | 短期(2年以内) |

| eVTOLプラットフォームにおける熱負荷の課題 | -1.2% | 北米、欧州 | 中期(2〜4年) |

| 次世代低GWP冷媒の信頼性の不確実性 | -0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い研究開発・認証コスト

NASAの比較コスト研究では、今日の最も楽観的な宇宙電力コンセプトでさえ1キロワット時あたり0.61〜1.59米ドルの範囲であり、ユーティリティ規模の地上再生可能エネルギー平均の4〜10倍に相当することが示されています。このギャップは、宇宙グレードの太陽電池、モジュール式トラス構造、高周波ビーム制御エレクトロニクスの複雑な組み合わせから生じており、それぞれがミッションクリティカルな認定プロトコルの対象となっています。例えば、カリフォルニア工科大学の50キログラムのテストベッドは、最初の200ワットを供給する前に1億米ドル以上を消費しており、初期の限界コストの急峻さを示しています。認証はさらに別の層を追加します。米国連邦通信委員会、国家電気通信情報局、国際電気通信連合はそれぞれ電力密度と周波数調整のレビューを課しており、タイムラインを18〜24ヶ月延長する可能性があります。ESAのSOLARIS予算だけで、わずか3つのプラットフォームコンセプトのために2025年までに数億米ドルを計上しており、これは典型的なキューブサットコンステレーションのビジネスケースより桁違いに多く、ベンチャーキャピタルのイグジットホライズンを複雑にしています。

熱交換器およびコンプレッサーのサプライチェーン制約

宇宙電力衛星は、ループヒートパイプと高度なラジエーターパネルを通じてマルチギガワットの熱負荷を放散し、700 W/m-Kを超える熱伝導率を持つ超合金を必要とします。これらの材料を製造できる鋳造所はわずかしかなく、そのほとんどは東アジアに集中しています。中国からのゲルマニウム輸出規制は多接合太陽光発電ウェーハの供給を脅かし、希土類処理の集中はフェーズドアレイ送信機用の永久磁石生産を危険にさらしています。CHIPSおよび重要原材料法などの西側の政策対応はリショアリングを目標としていますが、施設のリードタイムにより、原材料の逼迫した状況は2028年まで続く見込みです。コンプレッサーおよび相変化熱交換器のコンポーネント不足はすでにプロトタイプのスケジュールを6〜9ヶ月遅延させており、民間資金プログラムにとって数百万米ドルの保有コストに転じています。[3]出典:Americom、「ゲルマニウムサプライチェーンへの負担」、americom.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エネルギー伝送技術別:レーザーの加速を伴うマイクロ波の優位性

マイクロ波電力伝送(MPT)は、数十年にわたる軍事・学術的な検証、成熟した規制環境、および90%の効率バリアを突破する新しいメタマテリアルレクテナにより、2025年の収益の77.85%を占めました。このシェアは、宇宙太陽光発電市場規模を初期商業規模で固定しています。しかし、レーザー電力伝送はCAGR18.18%で進歩しており、マイクロ波の優位性を徐々に侵食していくでしょう。レーザーシステムはより狭いビームを操縦でき、地上アレイの面積を削減し、人口密集地域の回廊近くでの展開を妨げるRF混雑を回避できます。絶対的な電力は小さいものの、DARPAの最近の8キロメートルレーザーダウンリンク実証は、変動する大気条件下で20%のウォールプラグ効率とセンチメートル単位のビーム安定性を示しました。ハイブリッドコンセプトは、最終的な供給のためにマイクロ波に切り替える前に、高高度エアロスタットに光学ビームをルーティングし、レーザーのコリメーションとマイクロ波の耐候性を組み合わせます。このパスウェイはシステムアーキテクトに選択肢を追加します。RFと光学バンドの間の規制ウィンドウを裁定できるクイックスワップ周波数動作が可能なモジュール式送信機を展開する市場参入者は、資産利用率を改善し、回収期間を短縮できます。

商業競争力は、レクテナタイルとギガワット級ステアリングアレイの量産にかかっています。マイクロ波システムは、5G向けに使用されているXバンドモノリシックマイクロ波集積回路(MMIC)ファブを転用できるため、規模の経済から恩恵を受けます。レーザーにはそのような相乗効果がありませんが、欧州の炭化ケイ素レーザーダイオード鋳造所はHorizon Europe助成金の支援を受けてスケールアップしています。規制の収束は未解決の問題です。マイクロ波ライセンスは既存の衛星サービスと調整する必要がありますが、レーザーは電力用途においてより成熟していない光通信規則の下に置かれます。両方のフレームワークをナビゲートできる企業はファーストムーバーの優位性を得て、現在の77.85%のマイクロ波シェアを強化しながら、宇宙太陽光発電市場内で新たな収益プールを開拓する差別化されたレーザーソリューションの余地を開きます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:宇宙セグメントの勢いを伴う地上への注力

地上受信機は2025年の設備の59.10%を占め、ディーゼル燃料コストが1キロワット時あたり0.35米ドルを超える遠隔採掘、災害救援、島嶼マイクログリッドでの即時の見返りを反映しています。米国と欧州の防衛顧客は、前線基地にコンテナ型レクテナを展開しており、供給される1キロワットごとにJP-8燃料2.5リットルを相殺し、輸送隊の危険を排除します。ニュージーランドとチリのユーティリティは、軌道電力を既存の変電所と結合する地上局の許可を取得し始めており、干ばつ関連の水力不足時に地域グリッドを安定させる24時間再生可能エネルギーブレンドを生み出しています。これらのプロジェクトは地上セグメントに確固たる収益をもたらし、より広い宇宙太陽光発電市場規模を支えるキャッシュフロー前提を固定しています。

しかし、宇宙用途セグメントは、コンステレーション間の電力取引、月面居住施設、深宇宙ゲートウェイによって牽引され、CAGR15.58%でスケールアップしています。Star Catcherの1,225万米ドルのシード資金は、軌道上データセンターにキロワット時を販売する軌道エネルギーグリッドを目標としており、地上の電力購入契約に類似したサービスモデルを示しています。アルテミスフェーズIIの月面プロジェクトは、極軌道から永久影のシャクルトンクレーター水採掘基地に電力をビームする20メートルの膨張式レクテナを構想しています。軌道上の需要が高まるにつれ、衛星間ピアリング市場が進化する可能性があり、あるコンステレーションの余剰電力がリアルタイムで別のコンステレーションにオークションされ、地上のスポット市場を反映し、2030年代半ばまでに宇宙用途の宇宙太陽光発電市場シェアが30%を超える可能性があります。

エンドユーザー別:商業の加速を伴う政府のリーダーシップ

政府・防衛顧客は2025年の収益の66.35%を占め、初期のシステムアーキテクチャを検証し、リスクを吸収し、標準を形成しました。SSPIDRプログラムは、ビーム制御アビオニクスと高密度ガリウムヒ素太陽光ウェーハに非希薄化資金を投入し、後に民間用途に浸透する技術的準備状況を加速させています。ビーム封じ込めとフェイルセーフカットオフに関する軍事仕様は、商業展開の認証を短縮する事実上のベースラインとなっています。防衛資金の集中はサプライヤーの能力を支え、新規参入者が飛行ハードウェアのための準備の整ったサブコントラクターエコシステムを見つけられるようにしています。

商業的な採用は、独立系発電事業者、通信事業者、農業技術企業が卸売電力価格に連動した軌道電力購入契約を評価するにつれ、CAGR16.12%で上昇しています。ESA支援のスペースエネルギーイニシアチブは、ENGIEやENELなどの企業からの産業的な引き取りコミットメントを集約し、中規模の陸上風力ポートフォリオの規模に近づく銀行融資可能な需要を生み出しています。Aetherfluxなどの純粋プレイ企業へのベンチャー支援は、ハードウェアを直接所有するのではなく、マルチギガワット衛星の一部をリースするアセットライトモデルへの投資家の関心を示しています。予測期間中、政府シェアは縮小するものの50%を超えて維持され、宇宙太陽光発電市場を固定しながら、特定のユースケースを中心に商業ニッチが花開くでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年の宇宙太陽光発電市場の49.10%を占め、米国空軍、NASA、および技術的・財務的障壁を集合的に低下させる活発な打ち上げエコシステムによって支えられています。SSPIDRのマイルストーンテストはエンドツーエンドの太陽光からRFへの変換を証明し、スケールアップした展開への信頼を構築し、コロラド、カリフォルニア、アラバマにまたがるサプライチェーンを活性化しました。ベンチャー資金はこの地域に集まっています。AetherfluxはシリーズAで5,000万米ドルを調達し、SolestialはSpaceWERX賞として120万米ドルを確保し、低軌道衛星向けの太陽電池生産を自動化しています。しかし、NASAの2024年のコスト懐疑論は政策上の不確実性をもたらし、資金が依然として予算優先順位の変化に左右されやすいことを示しています。鉱物依存は脆弱なままです。米国の宇宙太陽電池生産に必要なゲルマニウムの60%以上が依然として中国の精製所に由来しており、CHIPSおよび科学法に具現化された立法上の反発を促しています。

欧州はSOLARISプログラム、統一スペクトル政策の議論、およびSPHERICALへの400万ユーロ(461万米ドル)の欧州イノベーション評議会の助成金などの的を絞った助成金を通じて、2041年にかけてCAGR14.88%で最も高い成長を記録しています。英国は、高緯度受信サイトと余剰の洋上風力インフラを組み合わせ、大陸市場に24時間グリーン電力を販売するハイブリッド再生可能エネルギーハブを構築する戦略的機会を見出しています。Thales Alenia Spaceを中心とするコンソーシアムは、フランスとイタリアの工場で軽量炭素繊維トラスブームを開発し、ドイツの工作機械専門家は軌道上組立のための自動締結ロボットを提供しています。大陸の電力部門モデリングは、軌道上ステーションを通じて年間1テラワット時を輸入することで、ガスピーカープラントの使用量を6%削減でき、地上の土地利用を拡大せずに炭素削減を実現できることを示しています。

アジア太平洋はデュアルトラックの軌跡をたどっています。中国のキロメートル規模の璧山パイロットと長沙製造工場は、2028年までに西側の生産を凌駕する可能性のあるギガワット級モジュール製造を推進しています。政府は宇宙エネルギーステーションに最低70%の国内コンテンツを義務付け、他に類を見ないサプライヤーの深みを構築する量を生み出しています。一方、日本は精密製造に依存してマイクロ波フェーズアレイを洗練させ、2025年のOHISAMA実証の準備を進めており、36,000キロメートル下の海洋バージへのビームポインティングを検証することを目指しています。韓国は2045年までに120ギガワットの軌道容量を目標とする戦略を発表し、造船業の大規模アルミニウム加工技術を活用しています。インドの初期段階の議論は、静止軌道コレクターと南部砂漠のレクテナサイトを組み合わせることに焦点を当てています。これらの活動により、アジア太平洋は強力なフォロワー・イノベーターの役割を担い、2030年以降に北米のシェアに挑戦する可能性があります。

競争環境

宇宙太陽光発電産業は依然として中程度に分散しており、授与された実証資金の20%以上を管理する事業体はありませんが、協力関係が厳格な競争ラインを曖昧にしています。Northrop Grumman Corporationなどの米国の主要企業は、ビーム制御と熱管理のための数十年にわたる防衛契約経験を活用し、認証を加速するために電子機器専門家と合弁事業を形成しています。欧州の航空宇宙大手はオープンアーキテクチャの精神を追求しています。Airbus Defence and SpaceはHanwha Systemsと協力して50%軽量なタンデム太陽電池を開発し、供給リスクを軽減しながら新興市場での共同入札に向けてIPを取引しています。

スタートアップはニッチな革新を推進しています。Solestialは従来のパネルの10倍の放射線量に耐える超薄型シリコンを商業化し、自動化されたロールツーロールコーティングラインのスループットを40%向上させています。Star Catcherは衛星間電力取引のための市場清算ソフトウェアを開発しており、軌道上スポット電力市場への第一歩となっています。Virtus Solisはロボット3Dプリンティングと単一のStarship打ち上げから展開可能なモジュール式セイル型アレイを組み合わせ、組立時間を圧縮し、打ち上げコストの低下を活用して早期キャッシュフローを獲得しています。特許分析では、メタマテリアルレクテナと自律型トラスクローラーをカバーする出願の急増が明らかになっていますが、安全ロックアウト回路周辺にも集中しており、この分野では規制コンプライアンスが純粋なパフォーマンスではなく差別化を促進しています。

国際的なダイナミクスが競争上の緊張を加えています。中国の国家資金による研究センターは、西側の資金調達フレームワークでは前例のないプロトタイプの反復サイクルを加速させ、市場投入までの時間を縮め、米国と欧州の政策立案者が国内代替品を共同資金提供するよう促しています。しかし、ソフトウェア、先進半導体、打ち上げ頻度における西側の強みは、中国プログラムが享受する規模の優位性を相殺しています。予測期間中、西側のビームフォーミングIPとアジアの大量生産ノウハウを融合するパートナーシップが出現すると予想され、他の宇宙ハードウェアセグメントに典型的な協調競争モデルを強化するでしょう。

宇宙太陽光発電産業のリーダー

Northrop Grumman Corporation

Airbus SE

Space Solar Group Holdings Ltd.

The Boeing Company

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Space SolarとTransition Labsは、史上初の宇宙太陽光発電プラントを通じて2030年までにアイスランドに30MWのクリーンエネルギーを供給する計画を発表しました。この画期的な供給は宇宙太陽光発電市場における重要なマイルストーンを示し、24時間365日の再生可能エネルギー供給を確保し、世界的な持続可能エネルギーイニシアチブを推進します。

- 2024年4月:英国を拠点とするSpace Solar Engineeringは、カッシオペアの太陽光プロジェクト市場向けに120万ポンド(159万米ドル)を授与されました。英国政府の宇宙太陽光発電イノベーションを通じて提供されるこの資金は、宇宙太陽光発電(SBSP)システムの開発を支援します。

世界の宇宙太陽光発電市場レポートの範囲

| マイクロ波電力伝送(MPT) |

| レーザー電力伝送(LPT) |

| 地上 |

| 宇宙 |

| 政府・防衛 |

| 商業 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| その他のアジア太平洋 | |

| その他の地域 | 中東・アフリカ |

| 南米 |

| エネルギー伝送技術別 | マイクロ波電力伝送(MPT) | |

| レーザー電力伝送(LPT) | ||

| 用途別 | 地上 | |

| 宇宙 | ||

| エンドユーザー別 | 政府・防衛 | |

| 商業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| その他の地域 | 中東・アフリカ | |

| 南米 | ||

レポートで回答される主要な質問

2041年までの宇宙太陽光発電展開の予測値はいくらですか?

宇宙太陽光発電市場は、2026年から2041年にかけてCAGR13.24%に牽引され、2041年に46億1,000万米ドルに達すると予測されています。

再使用型ロケットは軌道上太陽光経済にどのような影響を与えますか?

Starshipなどの大型再使用型打ち上げ機は輸送コストを1キログラムあたり約10米ドルに削減し、打ち上げコストが20%低下するごとに供給エネルギー価格を約7%引き下げます。

現在、軌道上太陽光活動をリードしている地域はどこですか?

北米は、強力な空軍とNASAのプログラムおよび活発なスタートアップ資金により、2025年の収益の49.10%を占めています。

伝送エネルギーソリューションで最大のシェアを持つ技術はどれですか?

マイクロ波電力伝送(MPT)は、成熟したRFシステムと確立された規制フレームワークにより、2025年の収益の77.85%を占めています。

メタマテリアルレクテナが重要な理由は何ですか?

RFから直流への変換を90%以上に向上させ、地上局の設置面積を削減し、商業プロジェクトの許可取得を加速します。

この分野で最も速く成長している用途はどれですか?

衛星および月面インフラへの宇宙間電力供給は、軌道上の需要の高まりにより、CAGR15.58%で拡大しています。

最終更新日: