宇宙ベースC4ISR市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

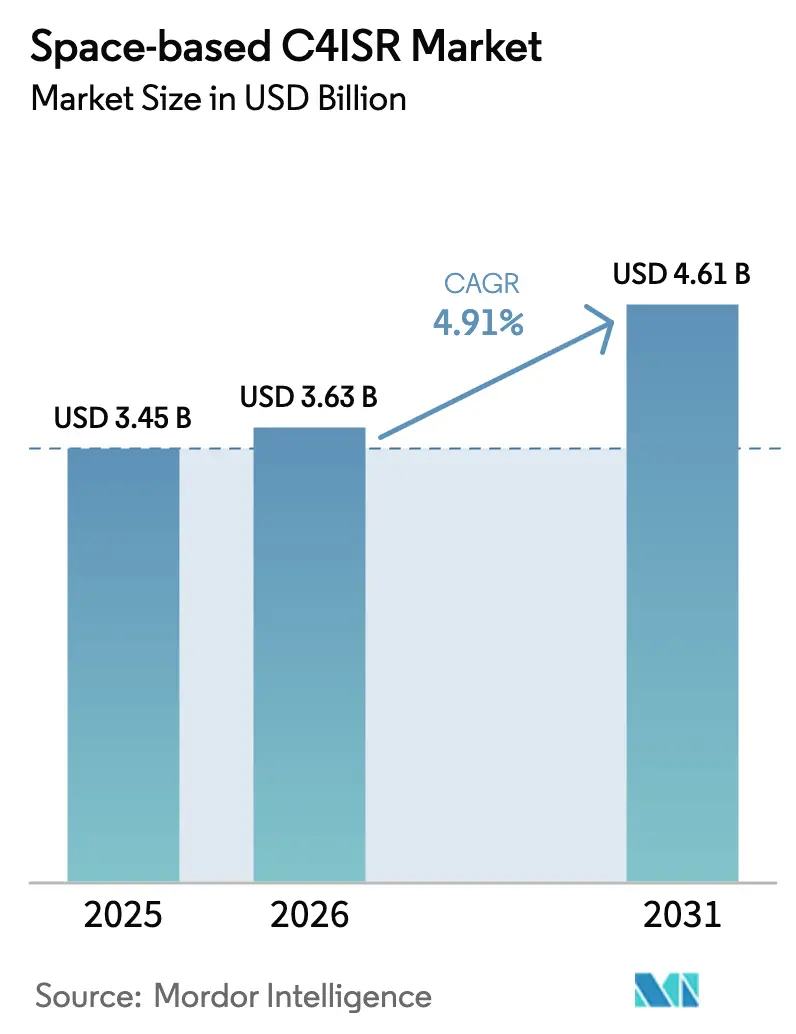

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 4.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

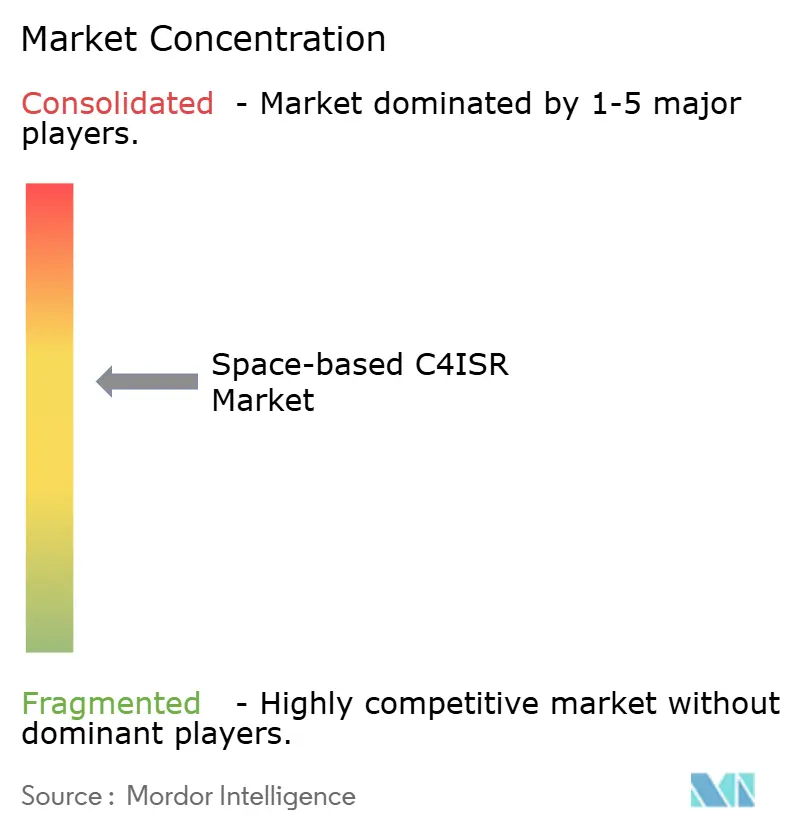

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙ベースC4ISR市場分析

宇宙ベースC4ISR市場規模は、2025年の34億5,000万米ドルから2026年には36億3,000万米ドルに成長し、2026年~2031年の4.91% CAGRで2031年までに46億1,000万米ドルに達すると予測されています。耐障害性の高い低遅延コンステレーションに対する防衛需要の高まり、商用既製品(COTS)ペイロードの普及、および単一の静止軌道バスから増殖型低軌道(LEO)アーキテクチャへの着実な移行が、競争力学を再形成しています。戦術ユーザーは現在、リアルタイム射撃管制のために20ミリ秒未満の遅延を求めており、極超音速脅威追跡のために光学・赤外線・レーダーデータを融合するマルチ軌道ネットワークへの関心を高めています。SpaceXのような垂直統合型の新規参入者は大量生産を活用して既存サプライヤーの価格を下回る一方、大手企業は軌道上で再タスク可能なソフトウェア定義ペイロードへと軸足を移しています。一方、民間機関は災害対応や国境警備に商用画像を採用しており、宇宙ベースC4ISR市場における非防衛収益プールを拡大しています。

主要レポートの要点

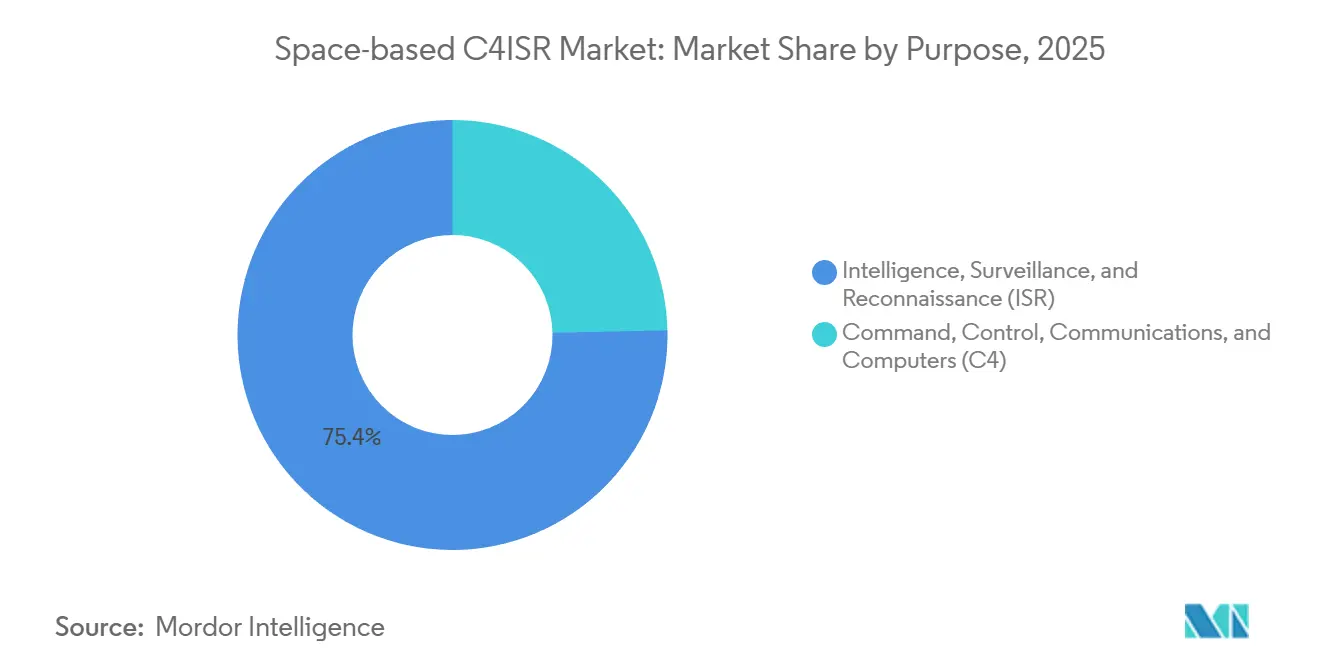

- 目的別では、ISRアプリケーションが2025年の宇宙ベースC4ISR市場収益の75.35%を占め、C4セグメントは2031年にかけて5.29% CAGRで拡大する見込みです。

- 軌道別では、LEOが2025年の宇宙ベースC4ISR市場規模の70.12%を占め、2031年にかけて5.63% CAGRで成長する見込みです。

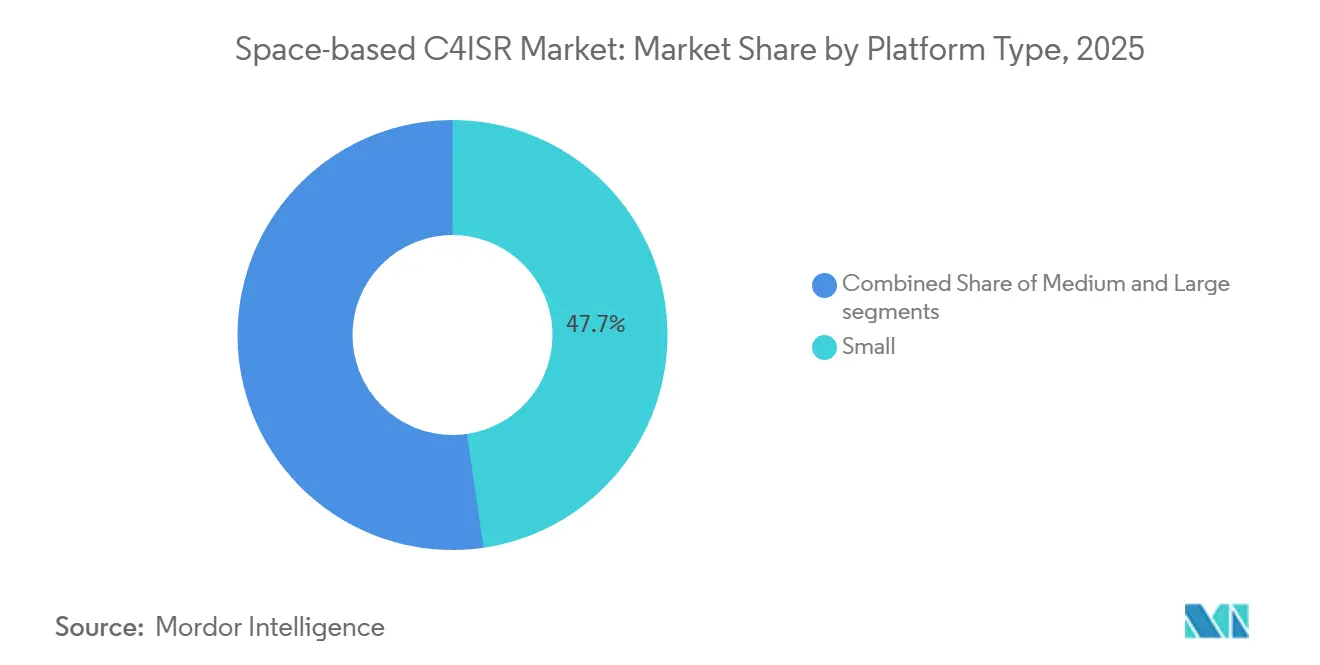

- プラットフォーム別では、500 kg未満の衛星が2025年の宇宙ベースC4ISR市場規模の47.69%を占め、5.29% CAGRで成長すると予測されています。

- エンドユーザー別では、防衛軍が2025年の収益の59.88%を占め、民間政府・宇宙機関が5.11% CAGRで最も速い成長率を示しています。

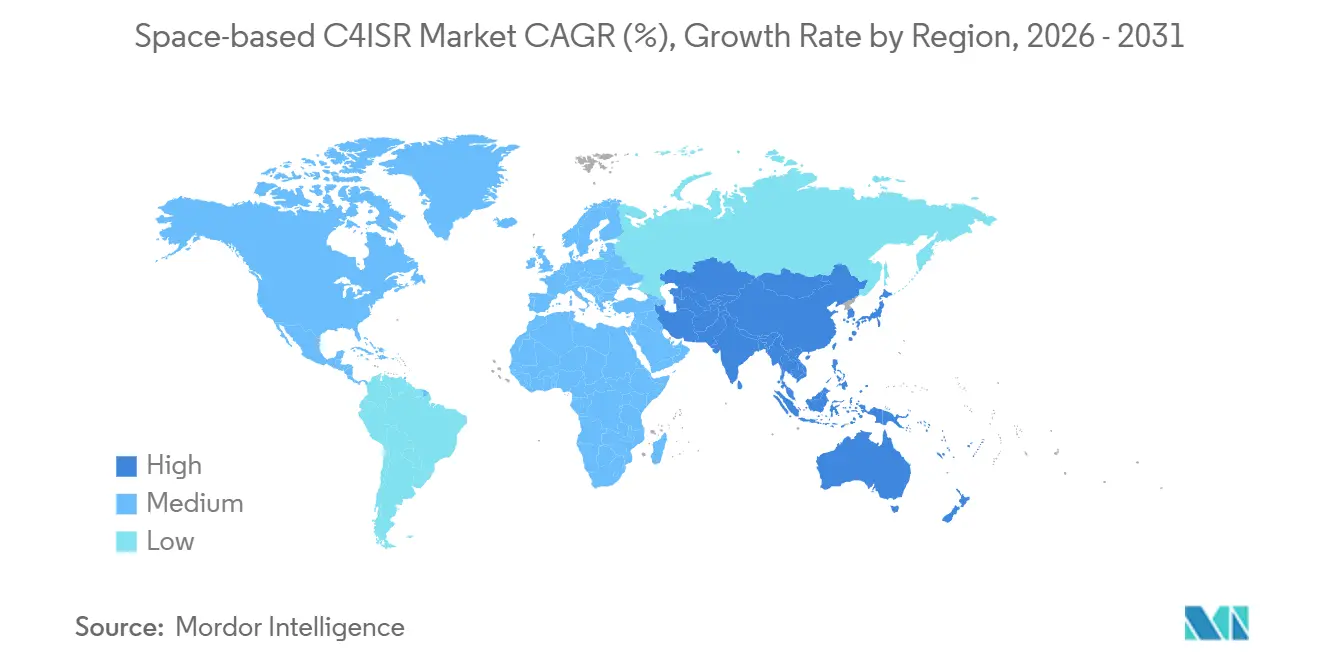

- 地域別では、北米が2025年の宇宙ベースC4ISR市場シェアの46.72%でトップを占め、アジア太平洋地域が2025年から2031年にかけて最高の5.89% CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の宇宙ベースC4ISR市場のトレンドと洞察

ドライバー影響分析

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リアルタイム状況認識に対する需要の高まり | +1.2% | グローバル、インド太平洋、東欧 | 中期(2~4年) |

| 低コスト小型衛星コンステレーションの普及 | +1.0% | 北米、アジア太平洋、欧州 | 短期(2年以内) |

| 宇宙領域認識に充てられる防衛費の増加 | +0.9% | 北米、欧州、中東 | 長期(4年以上) |

| C4ISRコンステレーションと自律型UAVスウォームの統合 | +0.7% | 北米、アジア太平洋 | 中期(2~4年) |

| 迅速な再タスクを可能にするCOTSソフトウェア定義ペイロード | +0.6% | グローバル | 短期(2年以内) |

| 戦術遅延を最適化するマルチ軌道ネットワークアーキテクチャ | +0.5% | 北米、アジア太平洋、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム状況認識に対する需要の高まり

指揮官は現在、機動する脅威に対抗するために1分未満の意思決定サイクルを必要としており、センサーデータを10秒以内に射撃手に送信できるトランスポート層衛星への投資を促しています。[1]宇宙開発局、「トランスポート層」、sda.mil L3Harrisは2024年に10 Gbps光クロスリンクを搭載したトランシェ1プラットフォームを10機納入し、地上局の遅延を排除しました。Israel Aerospace Industriesは2025年にOfek 19を打ち上げ、東地中海の指揮官が戦域指揮システムに統合する0.5 m全天候型画像撮影能力を追加しました。100機以上の衛星からなるコンステレーションは現在、15分未満の再訪問時間を保証し、極超音速防衛に必要なテンポを満たしています。宇宙ベースC4ISR市場の成長は、したがって、増殖型LEO設計を優先する遅延主導の調達に根ざしています。

低コスト小型衛星コンステレーションの普及

200 kgペイロードあたり約100万米ドルで価格設定されたライドシェアミッションが、軌道へのアクセスを民主化しています。Hanwha Systemsは追加の小型衛星生産に1,000億韓国ウォン(6,886万米ドル)を投資しており、韓国が外国の大手企業に依存することなくレーダーペイロードを展開できるようにしています。インドのDRDOは2030年までに50機の衛星を計画しており、自律性のために国産ロケットを活用しています。これらの動向は更新サイクルを3年間隔に圧縮し、繰り返し需要を刺激して宇宙ベースC4ISR市場の対象可能市場を拡大しています。

宇宙領域認識に充てられる防衛費の増加

米国宇宙軍は2025年度予算294億米ドルのうち41億米ドルを宇宙領域認識に充てました。[2]米国宇宙軍、「2025年度予算」、spaceforce.mil NATOは2024年にトゥールーズに宇宙卓越センターを開設し、同盟国の監視資産を同期させました。日本はイージス駆逐艦を米国のミサイル警戒ネットワークと接続する中継衛星に1,200億円(7億6,515万米ドル)を承認しました。UAEの5億米ドルの衛星計画を筆頭に、中東諸国もこれに追随しています。予算配分の増加は新プラットフォームに対する複数年の資金流入を保証し、宇宙ベースC4ISR市場全体の長期需要を安定させています。

C4ISRコンステレーションと自律型UAVスウォームの統合

協調型戦闘機プログラムは、視線外でミッション更新を送信するために耐障害性の高い衛星リンクに依存しています。Kratosはリアルタイムのトラジェクトリ補正のための飛行中衛星テレメトリを備えたMACH-TB極超音速テストベッドを開発しています。BAE SystemsとHanwahaは、衛星画像とUAV信号情報を統合して競合空域での精密打撃を可能にするペイロードで協力しています。数分ごとの衛星間のシームレスなハンドオーバーには、Ku帯、Ka帯、光リンクを自動切換えするソフトウェア定義無線が必要であり、宇宙ベースC4ISR市場に新たな能力層を組み込んでいます。

制約要因影響分析

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軌道混雑と宇宙デブリ衝突リスク | −0.8% | グローバル、LEO太陽同期軌道 | 長期(4年以上) |

| 高い初期設備投資と長い開発サイクル | −0.6% | 新興アジア太平洋、中東、アフリカ | 中期(2~4年) |

| 新興5G/6G地上サービスとの周波数スペクトル競合 | −0.4% | 北米、欧州、アジア太平洋回廊 | 短期(2年以内) |

| ソフトウェア定義衛星のサイバー脆弱性 | −0.3% | グローバル、競合領域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軌道混雑と宇宙デブリ衝突リスク

欧州宇宙機関(ESA)は10 cmを超えるデブリ物体を33,290個追跡しており、混雑した太陽同期帯の衛星に対して年間1,000分の1の衝突確率をもたらしています。[3]欧州宇宙機関、「数字で見る宇宙デブリ」、esa.int 2024年2月のロシア衛星の崩壊は3日以内に47件の接近警告を引き起こし、推進装置を持たない宇宙機の保険料を最大20%引き上げました。能動的デブリ除去は依然として実験段階にあり、AstroscaleのADRAS-Jはランデブー能力を実証したに過ぎません。規制当局が寿命末期の軌道離脱を義務付けるまで、混雑はコストを押し上げ、宇宙ベースC4ISR市場の成長を抑制するでしょう。

高い初期設備投資と長い開発サイクル

韓国の5機衛星425プロジェクトは1兆2,000億韓国ウォン(8億2,634万米ドル)の費用がかかり、他の近代化優先事項を圧迫しています。インドの50機衛星ISR目標は、予算シェアをめぐって海軍・航空プログラムと競合しています。COTSバスは製造期間を24ヶ月に短縮しますが、機密ペイロードの統合と認定にさらに1年を要し、新たな能力が宇宙ベースC4ISR市場に参入するペースを遅らせています。

セグメント分析

目的別:ISRの優位性がC4の加速を支える

ISRアプリケーションは2025年収益の75.35%を生み出し、政府が戦略的警戒のために電気光学(EO)、レーダー、信号ペイロードに依存する中、宇宙ベースC4ISR市場規模のリーダーシップを支えています。MaxarのWorldView Legionは2025年に完全運用を達成し、国家地理空間情報局に対して毎日の再訪問で30 cm画像を提供しています。[4]Maxar Technologies、「WorldView Legion」、maxar.com イスラエルのOfek 19は悪天候下での0.5 mレーダー画像を追加し、東地中海の監視を強化しました。

C4セグメントは、戦術メッシュネットワークがパトリオットバッテリー、協調型戦闘機、機動旅団をほぼリアルタイムで接続するにつれ、2031年にかけて5.29% CAGRで成長すると予測されています。L3Harrisの光クロスリンクはこの変化を体現しており、単一のバスで通信とISRを統合し、宇宙ベースC4ISR産業全体での機能的重複を拡大しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

軌道タイプ別:LEOの普及が耐障害性を再定義

LEOは2025年収益の70.12%を占め、宇宙ベースC4ISR市場の中核をなす20ミリ秒未満の遅延ミッションへの選好を反映して5.63% CAGRで上昇すると予測されています。L3Harrisはトランシェ2で9億1,900万米ドル、光学・赤外線センサーを統合したミサイル追跡衛星を含むトランシェ3で8億4,300万米ドルを受注しました。

中軌道(MEO)は広域カバレッジをサポートしており、核爆発検出器も搭載するGPS IIIの宇宙機がその例として挙げられます。静止軌道(GEO)は持続的監視に不可欠であり、Northrop Grummanの高楕円軌道上の極域赤外線監視(OPIR)衛星がGEOの北極上空の視点を補完しています。

プラットフォームタイプ別:小型衛星が迅速な更新を実現

500 kg未満の衛星が2025年収益の47.69%を生み出し、セグメントレベルで宇宙ベースC4ISR市場規模を支え、5.29% CAGRで拡大しています。Lockheed MartinのSmartSatソフトウェアスタックをMaxar製SDAプラットフォームに搭載することで、無線(OTA)アルゴリズム更新が可能となり、能力挿入のタイムラインが短縮されています。

中型衛星は信号情報の役割を担い、大型プラットフォームはBoeingの6,000 kg WGS-12通信機(2028年までに就役予定)のような高出力GEOミッションに不可欠です。小型衛星への移行は、SpaceXが情報顧客向けに300 kg未満のStarshield監視宇宙機を大量生産する能力によって強化されています。

エンドユーザー別:民間機関が防衛と融合

防衛ユーザーは2025年支出の59.88%を占め、米国宇宙軍だけで宇宙領域認識に41億米ドルを投資しました。NATOの宇宙卓越センターは同盟国の資産を調整し、耐障害性と相互運用性を向上させています。

しかし、民間機関はUAE宇宙機関のような組織が地域ISRと環境監視のためのマルチミッション衛星に資金を提供するにつれ、5.11% CAGRで成長すると予測されています。EUのIRIS²コンステレーションは政府通信と防衛サージ能力を融合しており、民間と軍事領域の境界線の曖昧さを示しています。

地域分析

北米は、米国宇宙開発局(SDA)の多産なトランシェアーキテクチャとカナダのRADARSAT海上監視フリートにより、2025年収益の46.72%を占めました。L3Harrisの9億1,900万米ドルのトランシェ2受注とNorthrop Grummanの18億米ドルの極域OPIR契約は、継続的な優位性を示しています。垂直統合型サプライヤーが製造、打ち上げ、地上インフラを管理し、宇宙ベースC4ISR市場における地域リーダーシップを強化しています。

アジア太平洋地域は最も速い成長率を示し、5.89% CAGRが見込まれています。中国は2024年から2025年にかけて12回の打ち上げで遥感コンステレーションを拡大し、南シナ海のカバレッジを強化しました。インドは国産PSLVロケットを使用して2030年までに50機の防衛衛星を打ち上げる計画です。韓国の425プロジェクトとHanwahaの済州拡張は、同国の国内生産能力の向上を示しています。[5]Hanwha Systems、「済州宇宙センター拡張」、hanwhasystems.com オーストラリアはトランスポート層地上局を設置し、同盟国のためのインド太平洋中継バックボーンを構築しています。

欧州と中東は、米国資産への依存を抑制するために独自能力に投資しています。EUはIRIS²に106億ユーロ(123億6,000万米ドル)を拠出し、複数の軌道に290機の衛星を展開します。NATOのトゥールーズセンターは集団的軌道防衛のドクトリンを策定しています。UAEの5億米ドルのISR衛星計画はアブダビをデータの地域ハブとして位置づけています。サウジアラビアはインフラセキュリティのためのレーダー衛星についてThalesと提携しています。南米とアフリカは依然として初期段階にあり、ブラジルは環境パートナーシップを模索し、南アフリカは外国の地上ノードを設置しており、世界の宇宙ベースC4ISR市場成長への近期的な影響は限定的です。

競争環境

Lockheed Martin、Northrop Grumman、L3Harris、Boeing、Maxarの5大既存大手が2025年の防衛収益の約60%を支配しており、宇宙ベースC4ISR市場における中程度の集中度を示しています。SpaceXはStarlinkラインを活用して18億米ドルの偵察受注を獲得することで価格を破壊し、既存企業に小型衛星プログラムの加速を迫っています。Maxarはワールドビューレジオンを打ち上げ、2億9,000万米ドルの国家地理空間情報局(NGA)製造契約を確保し、機敏な垂直統合を実証しました。

戦略的差別化は、増殖型コンステレーション、ソフトウェア定義ペイロード、マルチ軌道耐障害性を中心に展開されています。L3Harrisの10 Gbps光リンクは脆弱な地上ノードを迂回し、Rocket Labの5億1,500万米ドルの機密契約は防衛コンステレーション向けの新たなハードウェアサプライヤーを導入しています。HanwahaのKRW 1,000億(6,886万米ドル)の投資はアジア太平洋地域での地域大手の地位を目指しています。

サイバーセキュリティは依然として弱点であり、米国政府説明責任局(GAO)はほとんどの米軍プログラムで不完全な暗号化を指摘しています。スペクトル管理を超えた拘束力のある国際規制の欠如は、リスク軽減を個々のオペレーターに委ねています。その結果、デブリ除去、サイバー耐障害性アーキテクチャ、中堅国向け信号情報サービスにホワイトスペースの機会が生まれ、宇宙ベースC4ISR市場の競争の場を広げています。

宇宙ベースC4ISR産業リーダー

Northrop Grumman Corporation

Lockheed Martin Corporation

CACI International Inc.

L3Harris Technologies, Inc.

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:L3HarrisがSDAトランシェ3ミサイル追跡衛星契約(8億4,300万米ドル)を受注。

- 2025年9月:Israel Aerospace Industriesが合成開口レーダー(SAR)衛星Ofek 19を打ち上げ。

- 2024年12月:欧州委員会がIRIS2ネットワークの契約をSES、Eutelsat、HispastatからなるSpaceRISEコンソーシアムに授与。

世界の宇宙ベースC4ISR市場レポートの調査範囲

宇宙ベースC4ISR市場は、宇宙ベースプラットフォームに特化した指揮・統制・通信・コンピュータ・情報収集・監視・偵察システムの開発、調達、近代化を包含しています。

宇宙ベースC4ISR市場は、目的、軌道タイプ、プラットフォームタイプ、エンドユーザー、地域に基づいてセグメント化されています。目的別では、市場は指揮・統制・通信・コンピュータ(C4)と情報収集・監視・偵察(ISR)にセグメント化されています。軌道タイプ別では、市場は低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)にセグメント化されています。プラットフォームタイプ別では、市場は小型(500 kg未満)、中型(500 kgから1,500 kg)、大型(1,500 kg超)に分類されています。エンドユーザー別では、市場は防衛軍と民間・政府・宇宙機関にセグメント化されています。レポートはまた、異なる地域の主要国における宇宙ベースC4ISR市場の市場規模と予測も網羅しています。各セグメントの市場規模は金額(米ドル)ベースで提供されます。

| 指揮・統制・通信・コンピュータ(C4) |

| 情報収集・監視・偵察(ISR) |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 小型(500 kg未満) |

| 中型(500 kgから1,500 kg) |

| 大型(1,500 kg超) |

| 防衛軍 |

| 民間・政府・宇宙機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 目的別 | 指揮・統制・通信・コンピュータ(C4) | ||

| 情報収集・監視・偵察(ISR) | |||

| 軌道タイプ別 | 低軌道(LEO) | ||

| 中軌道(MEO) | |||

| 静止軌道(GEO) | |||

| プラットフォームタイプ別 | 小型(500 kg未満) | ||

| 中型(500 kgから1,500 kg) | |||

| 大型(1,500 kg超) | |||

| エンドユーザー別 | 防衛軍 | ||

| 民間・政府・宇宙機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

宇宙ベースC4ISR市場の現在の価値はいくらですか?

宇宙ベースC4ISR市場は2026年に36億3,000万米ドルと評価されており、4.91% CAGRで2031年までに46億1,000万米ドルに達すると予測されています。

宇宙ベースC4ISR内で収益をリードするセグメントはどれですか?

ISRアプリケーションは2025年収益の75.35%を占め、光学・レーダー・信号ペイロード需要によって牽引されています。

防衛ミッションに低軌道コンステレーションが好まれる理由は何ですか?

LEOは20ミリ秒未満の遅延を実現し、リアルタイムの射撃管制と増殖型フリートによる耐障害性を可能にします。

宇宙ベースC4ISRで最も速く成長している地域はどこですか?

アジア太平洋地域は中国、インド、韓国のプログラムを背景に、2031年にかけて5.89% CAGRを記録すると予測されています。

ソフトウェア定義ペイロードは衛星運用をどのように変えていますか?

無線(OTA)波形・アルゴリズム更新が可能となり、オペレーターは数年ではなく数時間以内に衛星を再タスクできます。

宇宙ベースC4ISR資産にとって主要な新興リスクは何ですか?

ソフトウェア定義衛星のサイバー脆弱性は、敵対者が悪用できる新たな攻撃対象領域をもたらしています。

最終更新日: