南米・中米バッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 10.34 十億米ドル |

| 市場規模 (2031) | 17.12 十億米ドル |

| 成長率 (2026 - 2031) | 10.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米・中米バッテリー市場分析

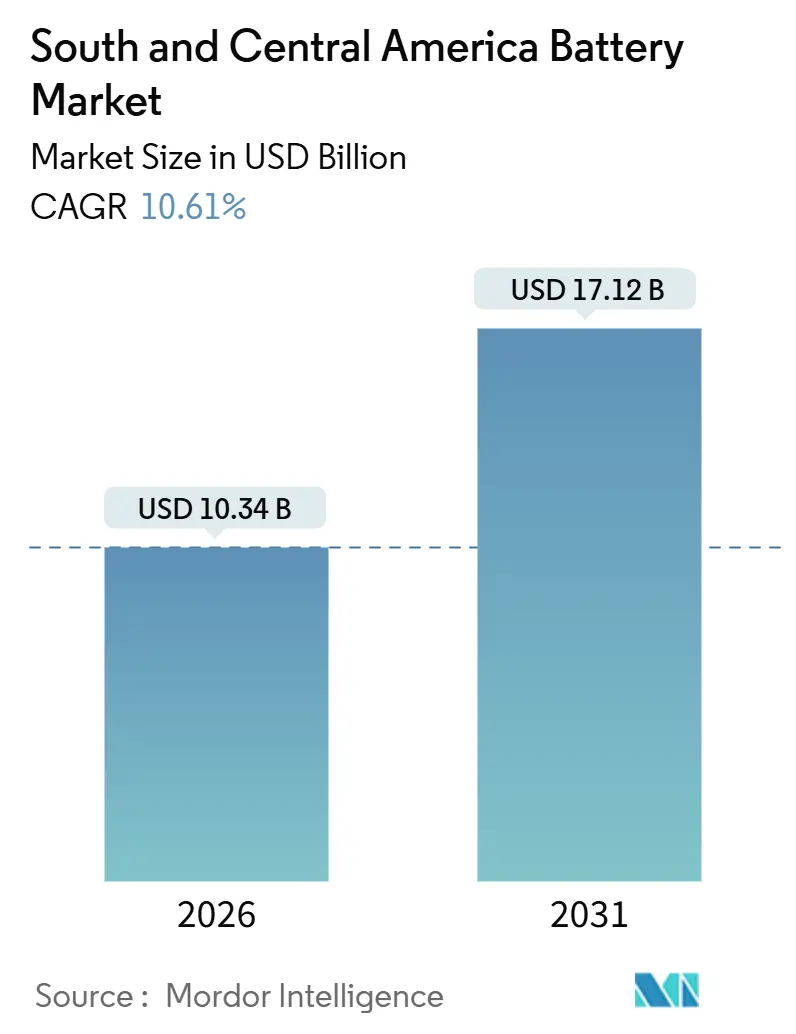

南米・中米バッテリー市場規模は2026年に100億3,400万米ドルと推定され、予測期間(2026年~2031年)にCAGR 10.61%で成長し、2031年までに171億2,000万米ドルに達する見込みです。

この拡大は、政策支援の同期化、物流コストを削減する現地リチウム精製、および輸送・系統蓄電・通信インフラにわたる電化の進展を反映しています。ブラジルのMOVERプログラムおよびチリの国家電動モビリティ戦略に基づくインセンティブは、電気自動車の価格プレミアムを15%以下に縮小しつつあり、自動車用パックへの需要を加速させています。同時に、アルゼンチン、チリ、ボリビアのリチウムトライアングルプロジェクトは、サプライチェーンのリードタイムを最大3分の2短縮し、アジアからの輸入品に対するコスト競争力を向上させています。主要系統における再生可能エネルギーの浸透率が35%を超えるにつれて定置型蓄電が勢いを増す一方、通信事業者は冷却エネルギーとサイト訪問を削減するために鉛酸からリチウムイオンのバックアップへ移行しています。これらの要因は、コロンビアおよびペルーにおけるポータブル電子機器への支出加速と相まって、南米・中米バッテリー市場の持続的な成長基盤を支えています。

主要レポートのポイント

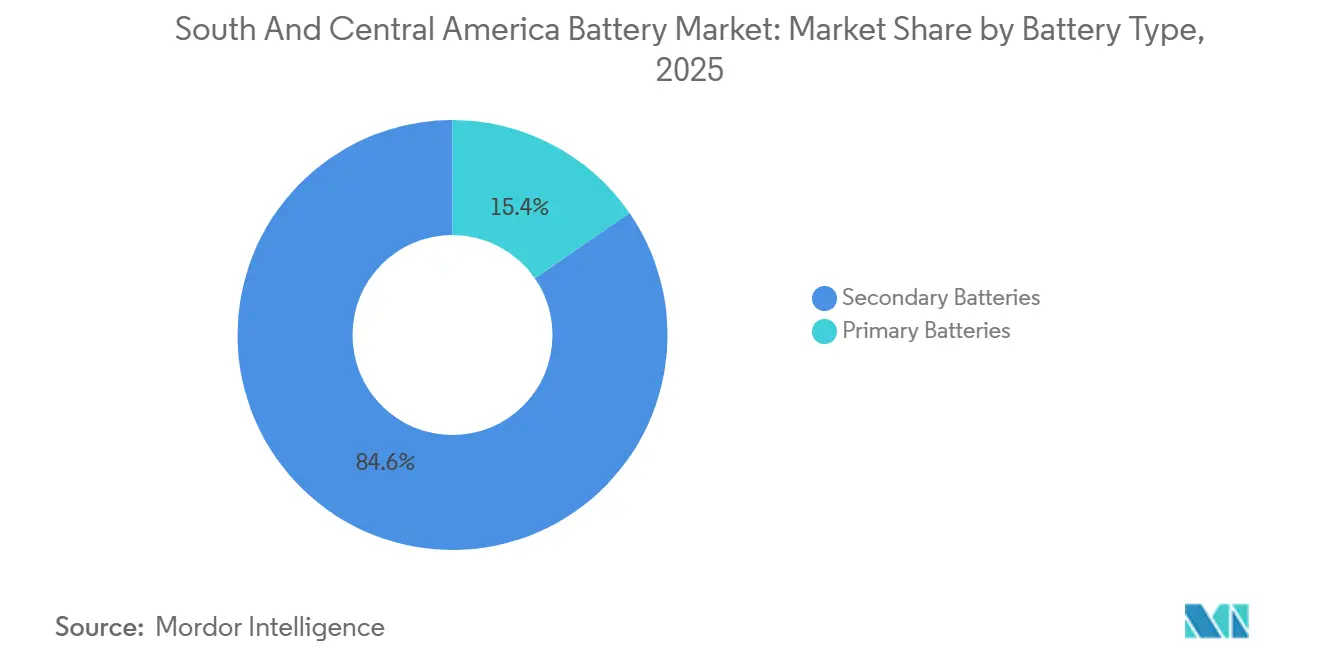

- バッテリータイプ別では、二次電池が2025年の南米・中米バッテリー市場シェアの84.6%を占め、固体電池は2031年までに最高28.7%のCAGRを記録すると予測されています。

- 技術別では、リチウムイオンが2025年の収益の47.9%を占め、固体電池は最も急速な拡大を示し、そのシェアは2025年の0.3%から2031年には3.2%に上昇する見込みです。

- 用途別では、ポータブルバッテリーが2025年の需要の18.3%を占め、スマートフォンおよびリモートワークの普及を背景に16.8%のCAGRで拡大しています。

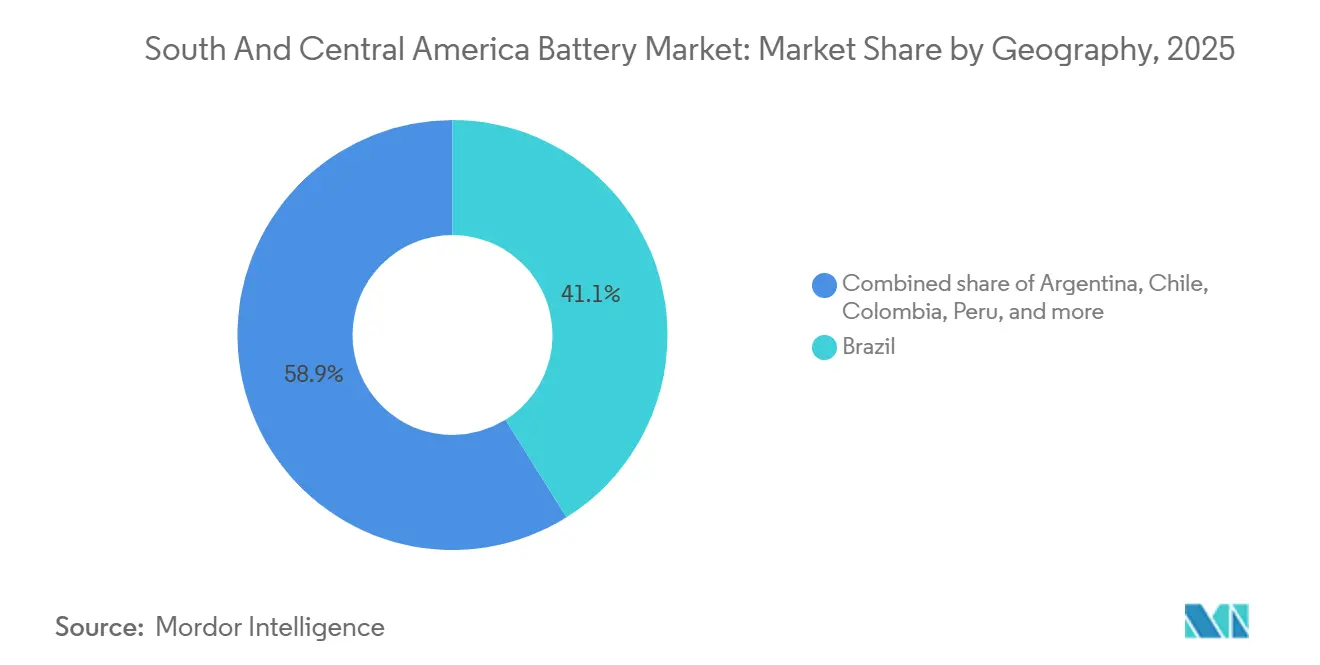

- 地域別では、ブラジルが2025年に41.1%のシェアを保有し、チリは2031年までに15.3%のCAGRが予測される最も成長の速い国です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米・中米バッテリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ブラジルおよびチリにおけるEV購入インセンティブ | +2.3% | ブラジル、チリ | 中期(2〜4年) |

| 再生可能エネルギー駆動のマイクログリッドによるESS需要の拡大 | +1.8% | チリ、ブラジル、アルゼンチン | 長期(4年以上) |

| 通信・データセンターのバックアップ設備のアップグレード | +1.1% | ブラジル、チリ、コロンビア | 短期(2年以内) |

| 現地供給を可能にするリチウムトライアングルの採掘投資 | +2.9% | アルゼンチン、チリ、ボリビア | 長期(4年以上) |

| 都市部における電動スクーターフリートの普及 | +0.7% | ブラジル、チリ、コロンビア、ペルー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブラジルおよびチリにおけるEV購入インセンティブが総所有コストを圧縮

ブラジルのMOVERプログラムに基づく税額控除およびチリの5万米ドル未満の電気自動車に対する輸入関税免除により、同等の内燃機関モデルと比較して初期価格が15%〜25%低下しました。[2]スタッフレポート、「ブラジルのMOVERプログラム、2028年までにEV税額控除として196億レアルを配分」、Reuters、reuters.com その結果、サンパウロおよびサンティアゴのフリート事業者は2025年に合計1,500台を超える電気バスを発注し、それぞれ324 kWhのリチウムイオンパックを必要としています。リース会社は、低いメンテナンスコストと高い残存価値を取り込むため、バッテリー電気自動車へのポートフォリオ再編を進めています。この政策シグナルはまた、BYDおよびステランティスによる国内パック組立の拡張を促し、輸入モジュールに関連する物流コストを削減しています。ただし、財政的な持続可能性には差異があります。ブラジルは財政赤字の拡大と2026年以降の見直しの可能性に直面している一方、チリは2025年に4億米ドルを生み出し幅広い立法支持を享受する炭素税メカニズムを通じてインセンティブに資金を供給しています。

再生可能エネルギー駆動のマイクログリッドがオフグリッド採掘・農業におけるESS需要を牽引

アタカマ砂漠の高い太陽照射量とブラジル北東部の豊富な風力資源により、ディーゼル発電機を代替する大規模な太陽光発電+蓄電プロジェクトが実現しています。632 MWの太陽光アレイと組み合わせたGrenergy社の11 GWhオアシス・デ・アタカマシステムは、SQMのリチウム操業をオフグリッドで完全供給するよう設計されています。AES AndesおよびYPF Luzによる同様の取り組みは、再生可能エネルギーのピークとバッテリー放電を一致させ、高コストな系統アップグレードを回避するという広範な動きを示しています。ディーゼル価格の急騰(アルゼンチンのディーゼルは2024年に120%上昇)はバッテリーのビジネスケースを強化し、欧州の金属オフテイカーによるスコープ3排出目標がさらなる圧力を加えています。アナリストは、オフグリッド採掘および遠隔農業プロジェクトが2026年から2031年の間に4 GWhを超える新規蓄電容量を追加し、南米・中米バッテリー市場を押し上げると予測しています。

通信・データセンターのバックアップアップグレードが鉛酸よりリチウムイオンを優位に

ブラジルの移動体通信事業者は、5Gサイト全体でバルブ制御型鉛酸バッテリーをリチウムイオンモジュールに交換し始めており、10,000サイクルの寿命と空調負荷の60%削減を確保しています。Saftが2025年に締結したTelefónicaの2,500タワーをカバーする契約は、Uptime Instituteの可用性基準および不安定な系統接続場所にリチウムイオンを推奨するANATELガイドラインによって推進されるより広範なシフトを象徴しています。サンティアゴおよびボゴタのデータセンターもこの移行を反映し、高い稼働率に連動した保険割引を解放するマルチMWhのUPSバンクを設置しています。鉛酸はレガシーノードおよびコスト制約のある環境では依然として重要ですが、地域貿易協定の下でリチウムイオンセルへの輸入関税が低下するにつれ、リチウムイオンの総所有コスト優位性は拡大しています。

リチウムトライアングルの採掘投資が現地供給と垂直統合を可能に

リオ・ティントの25億米ドルのリンコン鉱山やボリビアの計画中の10億米ドルの水酸化物プラントなどのプロジェクトは、地域的な正極材供給の新時代をもたらしています。塩水資産の近くでリチウムを精製することで、輸出業者は物流サイクルを最大120日から45日未満に短縮できます。初期試算では、未精製材料をアジアに輸送する場合と比較して納入コストが12%〜15%削減されることが示されており、この差はBYDおよびLG Energy Solutionが現地パックラインを拡張する誘因として十分な大きさです。特にサルタの限られた鉄道インフラやウユニ近郊の水不足制約など地理的なボトルネックは依然として存在しますが、政策立案者はモメンタムを維持するために鉄道および海水淡水化への投資を加速しています。スケジュール通りに進めば、南米は2027年までに地域のギガワット規模のパック工場に正極材前駆体を供給できるようになり、これは南米・中米バッテリー市場をさらに強化する展開となるでしょう。

抑制要因の影響分析*

| 抑制要因 | (約)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 原材料コストの変動性 | -1.4% | ブラジル、コロンビア、ペルー | 短期(2年以内) |

| 急速充電インフラの不足 | -1.2% | アルゼンチン、コロンビア、ペルー、ブラジル農村部 | 中期(2〜4年) |

| 通貨変動による輸入価格の変動 | -0.9% | アルゼンチン、ブラジル、チリ | 短期(2年以内) |

| リサイクル工場に対する環境許認可の遅延 | -0.5% | ブラジル、チリ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動がメーカーの利益率を侵食し、設備投資の決定を遅延させる

炭酸リチウム価格は2023年初頭から2024年半ばにかけて80%下落し、上昇局面で高値のオフテイク契約を締結したメーカーを圧迫しました。8〜12パーセントポイントの利益率圧縮により、CATL、LG Energy Solution、Samsung SDIは南米における一部の組立投資を延期せざるを得ませんでした。コバルトおよびニッケルの価格変動が予算の不確実性を複合的に高め、パックインテグレーターが自動車メーカーと固定価格契約を締結することを困難にしました。その結果生じた躊躇が現地セルラインへの資本投入を遅らせ、補助的なサプライチェーン資産への投資不足をもたらしました。欧州および北米のギガファクトリーが2027年頃に余剰原材料を吸収すれば緩和が期待されますが、短期的な変動は南米・中米バッテリー市場の成長軌道を引き続き抑制しています。

急速充電インフラの不足が長距離EV普及を制約

2025年時点で同地域のDC急速充電器は2,000台未満であり、密度は3つの首都に集中しています。リオ〜マナウスおよびサンティアゴ〜アリカなどの長距離回廊は依然として整備が不十分であり、EV所有者は低速のAC代替手段に頼るか、移動を断念せざるを得ない状況です。規制の不確実性が問題を複合化しています。ブラジルのANEELはまだ公共充電の最終的な料金体系を公表しておらず、チリは350 kWを超える充電器に環境許可を要求し、展開スケジュールに12〜18ヶ月を追加しています。その結果生じる航続距離への不安が主要都市圏外でのEV普及を抑制し、ひいては短期的なバッテリー需要を緩和しています。関係者は、政策立案者が明確な料金体系を確定し、系統接続補助金を提供し、許認可を合理化した後にのみ大きな変化が生じると予測しており、これらのマイルストーンは2028年以前には実現しそうにありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:EVおよび蓄電の追い風の中で二次電池が優位性を拡大

二次電池は2025年に収益の84.6%を占め、2031年までに11.1%のCAGRを記録すると予測されており、同期間の南米・中米バッテリー市場全体の規模を上回るペースで成長しています。[3]スタッフレポート、「チリの国家電動モビリティ戦略、2035年までに公共交通機関の100%ゼロエミッション化を義務付け」、Bloomberg、bloomberg.com セグメント内では、リチウムイオン化学が価値の92%を占め、電気自動車、系統蓄電、通信バックアップにおける確固たる役割を反映しています。鉛酸は産業用動力機器およびSLI交換において28%のサブセグメントシェアを維持しており、エネルギー密度よりも初期価格を優先するコスト重視の購買者によって支えられています。

成長エンジンは、変動管理を必要とする再生可能エネルギー発電の政策主導の急増です。チリだけでも2028年までに8 GWhのユーティリティ規模の蓄電を目標としており、高サイクルのリチウムイオンモジュールへの需要を強化しています。同時に、規範的決議1,000/2021に基づくブラジルの純計量制度が住宅・商業用途の普及を促進しており、系統背後のバッテリーは2025年に450 MWhに達しました。[4]スタッフレポート、「SaftがTelefónicaタワーの鉛酸バッテリー交換契約を受注」、Reuters、reuters.com アルカリおよび亜鉛炭素製品に対するリバースロジスティクスを義務付ける環境規制が一次電池からの代替を加速しています。それでも、医療および産業センシングのシナリオでは一次リチウム電池のニッチな需要が持続しており、南米・中米バッテリー市場における二次電池と一次電池の分割は微妙なダイナミクスとなっています。

技術別:固体電池は2027年のパイロットラインから加速へ

リチウムイオンは2025年に47.9%のシェアを占め、複数のユースケースにわたるコストパフォーマンスの優位性を反映しています。鉛酸が38.2%で続き、ニッケル水素およびニッケルカドミウムはレガシー化学として後塵を拝しています。固体電池は2025年にわずか0.3%を占めるに過ぎませんでしたが、28.7%のCAGRで推移しており、南米・中米バッテリー市場シェアの景観において最も成長の速い技術として位置付けられています。

2027〜2028年のトヨタ・出光およびQuantumScapeによるパイロット生産は、1,000 kmのEV航続距離と10分未満の充電能力を導入します。ステランティスおよびゼネラルモーターズを含む現地組立OEMは、パックレベルのコストが100米ドル/kWhに低下した時点で固体電池パックへの移行を示唆しており、このマイルストーンは2029年頃に期待されています。ナトリウムイオンも新興の競合技術であり、CATLの160 Wh/kgセルは1万8,000米ドルの価格帯を目指すエントリーレベルEV向けに割り当てられていますが、エネルギー密度の制約により都市型乗用車および定置型蓄電に用途が限定されています。フロー電池およびナトリウム硫黄構成は依然としてニッチですが、砂漠のマイクログリッドにおける長時間蓄電の役割を開拓しており、南米・中米バッテリー市場規模の方程式を多様化させているものの、まだ再定義するには至っていません。

用途別:ポータブルセグメントが最も急速に拡大するユースケースに

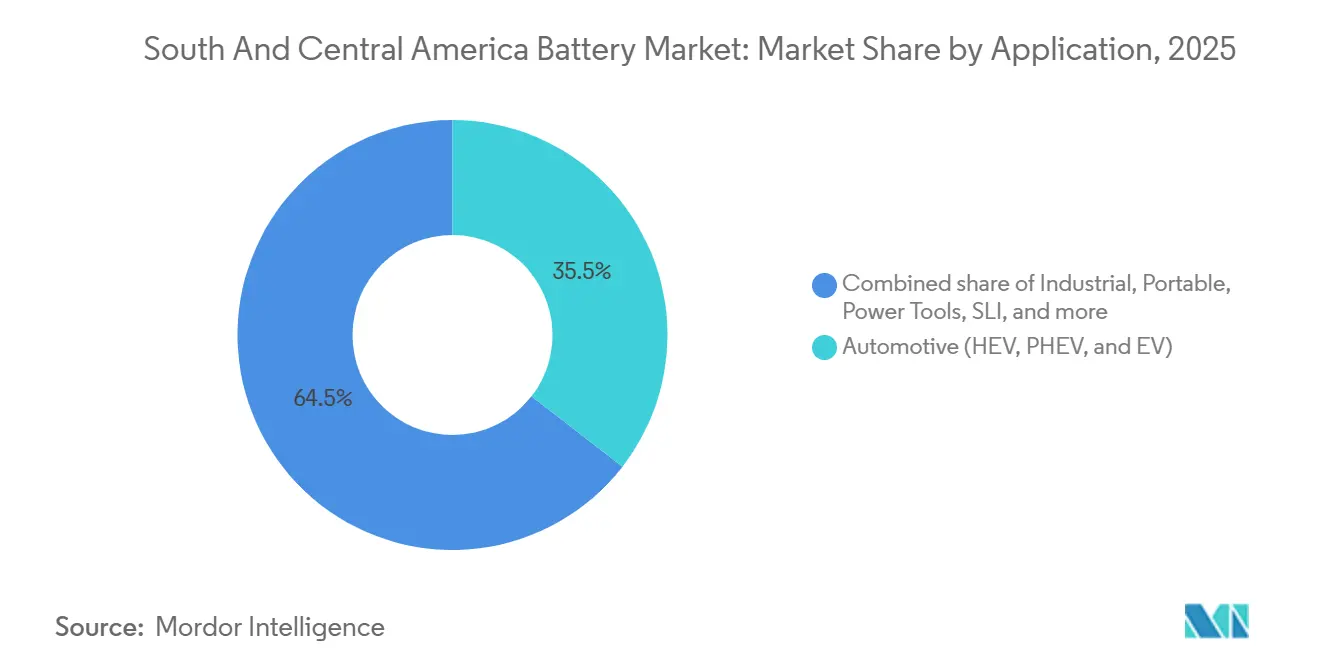

自動車用パックは2025年の需要の35.5%を占め、ブラジルおよびチリにおけるEV台数の増加を反映しています。フォークリフトおよび通信スタンバイを含む産業用バッテリーは28.7%を占めました。コンシューマーエレクトロニクス、モバイルバッテリー、ウェアラブルをカバーするポータブルセグメントは18.3%を占め、16.8%のCAGRで成長すると予測されており、南米・中米バッテリー市場において最も急速に拡大するセグメントとなっています。

コロンビアおよびペルーにおけるスマートフォン普及率は82%に上昇しており、リモートワークのトレンドがノートパソコンおよびタブレットの需要を持続させています。電動工具の普及拡大および二輪車フリートの電動化が追加的な押し上げ要因となっています。一方、マイクロハイブリッド技術が放電深度を低減するにつれてSLIの交換サイクルが長期化し、従来型鉛酸ユニットのシェアが縮小しています。総じて、用途の多様化は、自動車政策が南米・中米バッテリー市場シェアの見通しにおける支配的な変動要因であり続ける中でも、堅調な成長を支えています。

地域分析

ブラジルは2025年の南米・中米バッテリー市場規模の41.1%を占め、人口規模、自動車産業基盤、および通信の近代化によって支えられています。MOVERプログラムの米ドル連動型税額控除は、2026年までに10 GWhのパック容量を追加するBYDの1億5,000万米ドルの拡張を誘致しました。ただし、通貨の変動性と沿岸回廊外での急速充電インフラの不足が上昇余地を抑制しています。

チリは絶対規模では小さいものの、地域最速の15.3%のCAGRで拡大しています。太陽光と風力が支配するエネルギーミックスおよびリチウムの埋蔵量が、バッテリーの供給と需要の両方を支えています。Grenergy社の11 GWhプロジェクトとサンティアゴの急速充電ネットワークの拡大は、蓄電展開を促進する政策エコシステムを示しています。

アルゼンチンは2025年に16.8%のシェアを獲得しましたが、ペソの不安定性と政策の不確実性が投資家の意欲を冷やし、8.9%のCAGR上限に直面しています。コロンビアとペルーは合わせて13.2%のシェアを保有しており、両国は再生可能エネルギー義務と採掘の電動化から恩恵を受けていますが、潜在能力を完全に実現するには許認可の合理化が必要です。ボリビアおよびウルグアイを含むその他の国々は、主にオフグリッドの太陽光発電+蓄電およびパイロット的な電動モビリティ計画に依存しており、これらが合わせて南米・中米バッテリー市場全体に漸進的な量を貢献しています。

競合環境

競合分野は中程度の集中度によって特徴付けられます。上位5社のリチウムイオンサプライヤーであるBYD、CATL、LG Energy Solution、Samsung SDI、Panasonicは2025年のセグメント収益の約38%を支配し、鉛酸リーダーのClarios、Exide、EnerSysは産業用およびSLI販売の52%を占めました。グローバルティア1プレーヤーは、通貨リスクと需要の不確実性を軽減するため、地域のギガファクトリーではなく資産軽量型の供給契約を優先しています。

2025〜2026年の戦略的動向には、CATLのBYDカンピーナス工場とのトーリング契約およびLG Energy SolutionのステランティスのベチンI工場へのモジュール供給が含まれます。PanasonicとホンダはU.S.の新工場から2027年以降に南米の組立ラインに向けた輸出チャネルを模索しています。定置型蓄電においてはホワイトスペースの機会が依然として存在しており、特に高い稼働率を求める通信およびデータセンター事業者の間でリチウムイオンの浸透率は15%未満にとどまっています。

技術ロードマップは固体電池およびナトリウムイオンへの転換を示唆しており、トヨタの2027年パイロットラインおよびCATLのブラジルの電動スクーターにおけるナトリウムイオンテストが主要なマイルストーンを提供しています。リバースロジスティクスに関する規制遵守が競争上の差別化要因として台頭しており、Clariosはブラジルに1,200のリサイクル拠点を運営し、拡大生産者責任規制が強化される中で先行優位を確立しています。これらのダイナミクスは、南米・中米バッテリー市場における多様化した化学技術とサービス指向の収益ストリームへの軌道を示しています。

南米・中米バッテリー産業リーダー

BYD Company Ltd.

Panasonic Corporation

EnerSys

EnerSys

Saft(TotalEnergies)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:BYDはカンピーナスのパック施設を10 GWh拡張するために1億5,000万米ドルを投資することを表明し、800人の雇用を創出し、地域全体への電気バス供給を目指しています。

- 2025年9月:Grenergy社はチリで632 MWの太陽光発電と組み合わせた11 GWhのオアシス・デ・アタカマ蓄電プロジェクトの着工式を行い、2026年末の稼働を予定しています。

- 2025年12月:リオ・ティントのサルタ州リンコン鉱山が初の炭酸リチウムを生産し、2028年までに年間6万トンへの増産を開始しました。

- 2025年12月:CATLはステランティスと提携し、2027年からブラジルで組み立てられる1万8,000米ドル未満のコンパクトEVを対象としたナトリウムイオンセルの供給を目指しています。

南米・中米バッテリー市場レポートの調査範囲

バッテリーとは、活物質に含まれる化学エネルギーを電気化学的な酸化還元(レドックス)反応によって直接電気エネルギーに変換するデバイスです。

南米・中米バッテリー市場は、バッテリータイプ、技術、用途、地域によってセグメント化されています。バッテリータイプ別では、市場は一次電池と二次電池にセグメント化されています。技術別では、市場は鉛酸、リチウムイオン、ニッケル水素、ニッケルカドミウム、ナトリウム硫黄、固体電池、フロー電池、および新興化学技術によってセグメント化されています。用途別では、市場は自動車(HEV、PHEV、EV)、産業用バッテリー(動力用、定置型(通信、UPS、エネルギー貯蔵システム(ESS)等))、ポータブル(コンシューマーエレクトロニクス等)、電動工具、SLI、その他用途によってセグメント化されています。本レポートは主要国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は米ドル十億単位で示されています。

| 一次電池 |

| 二次電池 |

| 鉛酸 |

| リチウムイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| ナトリウム硫黄 |

| 固体電池 |

| フロー電池 |

| 新興化学技術 |

| 自動車(HEV、PHEV、EV) |

| 産業用(動力用、定置型(通信、UPS、ESS)等) |

| ポータブル(コンシューマーエレクトロニクス等) |

| 電動工具 |

| SLI |

| その他用途 |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| その他南米・中米 |

| バッテリータイプ別 | 一次電池 |

| 二次電池 | |

| 技術別 | 鉛酸 |

| リチウムイオン | |

| ニッケル水素 | |

| ニッケルカドミウム | |

| ナトリウム硫黄 | |

| 固体電池 | |

| フロー電池 | |

| 新興化学技術 | |

| 用途別 | 自動車(HEV、PHEV、EV) |

| 産業用(動力用、定置型(通信、UPS、ESS)等) | |

| ポータブル(コンシューマーエレクトロニクス等) | |

| 電動工具 | |

| SLI | |

| その他用途 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| その他南米・中米 |

レポートで回答される主要な質問

2026年の南米・中米バッテリー市場の規模はどのくらいですか?

南米・中米バッテリー市場は2026年に100億3,400万米ドルと推定され、CAGR 10.61%で2031年までに171億2,000万米ドルへの成長軌道を継続しています。

地域のバッテリー需要をリードしている国はどこですか?

ブラジルが2025年に41.1%の収益シェアでリードしており、自動車生産規模、通信アップグレード、および手厚い税制優遇措置によって牽引されています。

最も成長の速いバッテリー技術は何ですか?

固体電池は、自動車メーカーが2027〜2028年の商業化を計画する中、2031年までに28.7%のCAGRで拡大すると予測されています。

ポータブルバッテリーの需要がこれほど急速に増加している理由は何ですか?

コロンビア、ペルー、ブラジル、チリにおけるスマートフォン普及率の向上とリモートワークの普及が、モバイルバッテリーおよびノートパソコン用バッテリーの販売を押し上げており、ポータブルセグメントで16.8%のCAGRを生み出しています。

地域でのEV普及を妨げているものは何ですか?

主要都市外での急速充電ネットワークの不足と、輸入部品コストを押し上げる通貨の変動性が主な障壁です。

現地のリチウム埋蔵量はサプライチェーンを再構築していますか?

はい、アルゼンチン、チリ、ボリビアの採掘・精製プロジェクトがリードタイムと物流コストを削減しており、2027年までに競争力のある地域的な正極材およびパック組立を可能にしています。

最終更新日: