南米ファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2023 |

| 市場規模 (2026) | 134.32 十億米ドル |

| 市場規模 (2031) | 161.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ファシリティマネジメント市場分析

南米ファシリティマネジメント市場は2026年に1,343億2,000万米ドルに達し、予測期間中に年平均成長率3.75%で2031年までに1,614億3,000万米ドルに拡大する見込みです。アウトソーシングによるサービス提供の採用拡大、IoT対応ビルディングプラットフォームの普及、および正式な労働契約に関する規制圧力が相まって、組織は予測的かつデータ駆動型のメンテナンスモデルへと移行しつつあります。ブラジルのサステナブル・タクソノミーは現在、上場企業に気候関連リスクの開示を義務付けており、不動産オーナーや産業事業者がFM契約にエネルギー効率指標を組み込む動きを促進しています。一方、アルゼンチンの規制緩和の波は、通貨変動にもかかわらず多国籍プロバイダーへの市場開放をもたらしました。ハードサービスは、鉱業や製造業などの資産集約型セクターが機械・電気・配管設備の稼働維持に依存しているため、引き続き収益を主導しています。しかし、eコマース物流ハブやホスピタリティチェーンが24時間365日体制の運営を拡大するにつれ、ソフトサービスはより速いペースで拡大しています。グローバルインテグレーターがデジタルプラットフォームを展開することで競争が激化しており、規模の小さい地域企業は近代化を迫られるか、市場からの撤退リスクに直面しています。

主要レポートのポイント

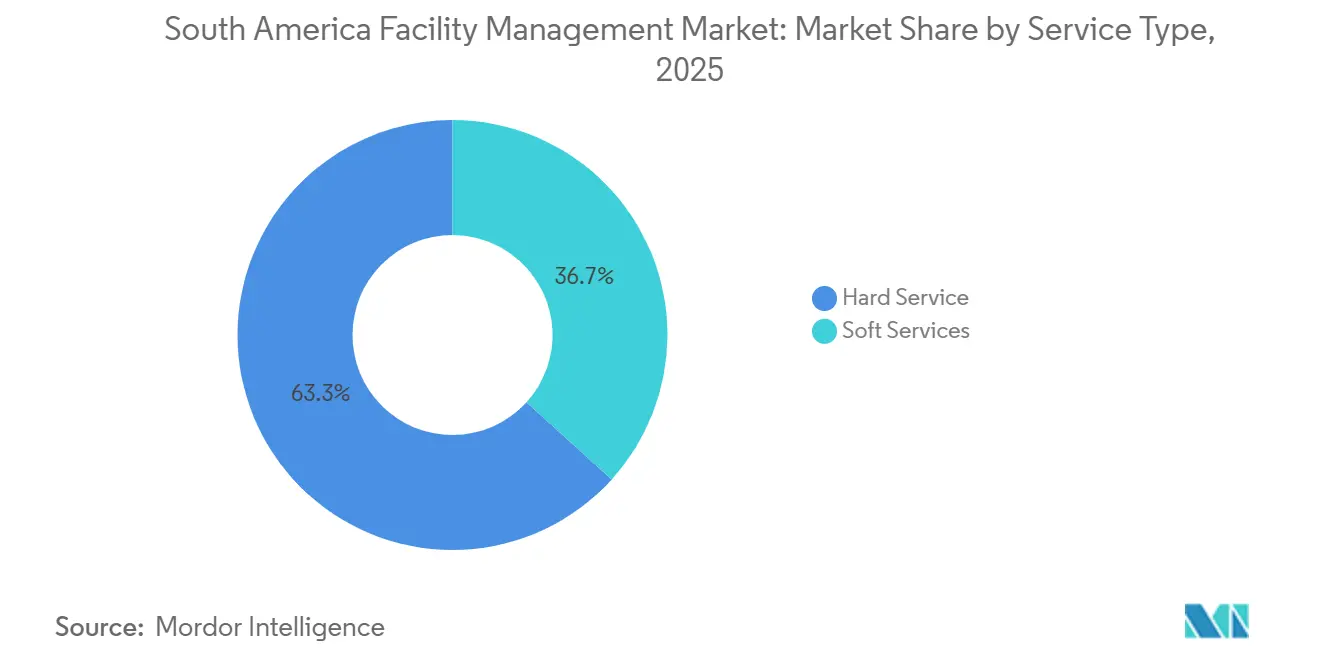

- サービスタイプ別では、ハードサービスが2025年に63.27%の収益シェアを占めてトップとなり、ソフトサービスは2031年にかけて年平均成長率4.01%で拡大する見込みです。

- 提供モデル別では、自社提供が2025年の南米ファシリティマネジメント市場規模の56.91%を占め、アウトソーシングモデルは2031年にかけて年平均成長率3.89%で成長すると予測されています。

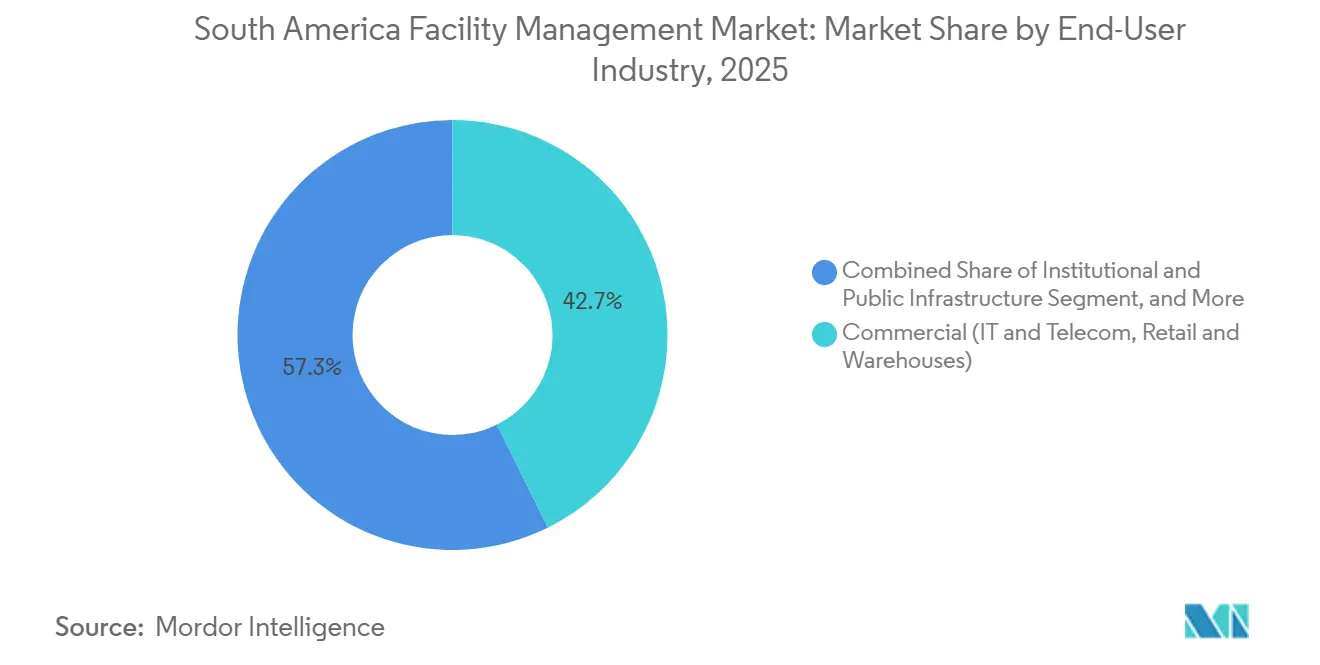

- エンドユーザー産業別では、商業施設が2025年の収益の42.68%を占め、公共・制度インフラセグメントが2031年にかけて最高の年平均成長率4.26%を記録すると予想されています。

- 国別では、ブラジルが2025年の南米ファシリティマネジメント市場シェアの40.19%を占め、南米その他のクラスターは2031年にかけて年平均成長率4.07%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米ファシリティマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アウトソーシングの勢い | +0.90% | ブラジル、アルゼンチン、チリ(サンパウロ、ブエノスアイレス、サンティアゴ都市圏が最も強い) | 中期(2〜4年) |

| FMワークフロー全体にわたるテクノロジー統合 | +0.70% | ブラジル(サンパウロ、リオデジャネイロ)、チリ(サンティアゴ)、コロンビア(ボゴタ) | 長期(4年以上) |

| ESGに沿った施設とネットゼロ義務 | +0.60% | ブラジル(連邦および州の義務)、チリ(再生可能エネルギーへのコミットメント)、コロンビア | 中期(2〜4年) |

| 統合FM契約への需要 | +0.50% | ブラジル、アルゼンチン、南米その他(商業・制度セグメントに集中) | 中期(2〜4年) |

| エッジおよびマイクロデータセンターの拠点拡大 | +0.40% | ブラジル(サンパウロ、リオデジャネイロ)、チリ(サンティアゴ)、コロンビア(ボゴタ、メデジン) | 長期(4年以上) |

| ニアショアリング主導の産業施設建設 | +0.50% | ブラジル(ミナスジェライス州・サンパウロ州の自動車産業回廊)、アルゼンチン(コルドバ)、チリ(アントファガスタ鉱業地域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アウトソーシングの勢い

南米全域の企業は、固定給与を変動費に転換し、エネルギー管理、防火安全、デジタル作業指示システムにおける専門スキルを活用するため、自社チームからサードパーティのファシリティマネジャーへの移行を加速させています。GPS Groupは、数千件の新規アウトソーシング契約を獲得した結果、2024年第3四半期の純収益が前年同期比56%増の41億1,300万レアル(7億5,000万米ドル)に達したと報告しています。[1]GPS Group、「2024年第3四半期決算発表」、gpsgroup.com.br ブラジルの改正労働法は労働者の誤分類に対するペナルティを強化しており、企業はISO 9001認証を保有するFMサプライヤーとのサービス関係を正式化するよう促されています。[2]Presidência da República、「2025年政令第12,705号、サステナブル・タクソノミー」、planalto.gov.br アルゼンチンの規制緩和パッケージは賃金下限を引き下げ、解雇手続きを簡素化したことで、ペソの変動にもかかわらずアウトソーシング提供が魅力的になっています。調達規模に欠ける中規模企業は、コンプライアンスリスクを移転し成果連動型価格設定を導入するバンドルサービス契約へと移行しています。その結果、製造・物流回廊全体で複数年にわたるFM入札の安定したパイプラインが形成されています。

FMワークフロー全体にわたるテクノロジー統合

IoTセンサー、コンピュータ化保全管理システム、およびビルディング・インフォメーション・モデリングは、予知保全を可能にすることでサービス提供を再定義し、ダウンタイムを削減して資産寿命を延ばしています。ISS は、2025年第3四半期に21件の契約延長のうち9件が、作業指示、エネルギー使用量、室内空気質指標を統合したデジタルダッシュボードに関連するスコープ拡大を含み、有機的成長率4.9%と顧客維持率94%を達成したと報告しています。[3]ISS A/S、「2025年第3四半期トレーディングアップデート」、issworld.com Johnson ControlsのOpenBlueプラットフォームはサンパウロとサンティアゴに展開され、機械学習によってHVACの稼働時間を最適化し、ASHRAE規格55の快適性基準を維持しながらエネルギーコストを15〜20%削減しています。[4]Johnson Controls、「OpenBlueケーススタディ」、johnsoncontrols.com ブラジルの計量機関は2024年にキャリブレーションガイドラインを更新し、IoTエンドポイントがISO 50001監査に必要なトレーサビリティ規範を満たすようにしました。こうした進歩にもかかわらず、JLLの調査では、資本制約とポルトガル語・スペイン語対応ベンダーサポートの不足により、南米のFMユーザーにおけるテクノロジー採用率は世界平均を約10ポイント下回っていることが示されています。このテクノロジーギャップは、大規模な統合契約の入札において多国籍プロバイダーに明確な優位性をもたらしています。

ESGに沿った施設とネットゼロ義務

気候リスク開示規則により、不動産オーナーや産業事業者はスコープ1〜3の排出量を定量化・削減することを迫られており、堅牢なサステナビリティツールキットを持つFMパートナーへの需要が生まれています。ブラジルの証券規制当局は、2026年度からIFRS S1およびS2レポートを義務付けており、企業は所有するすべての建物の炭素フットプリントを追跡する必要があります。FM契約には現在、エネルギー監査、LED改修、太陽光パネル設置、冷媒モニタリングが成果連動型サービスレベル契約のもとでバンドルされています。Itaú Unibancoは、34MWpの屋上太陽光発電を設置し廃棄物の98%を埋立地から転換することでISO 14001認証を本社で取得し、FMパートナーが測定可能なESG成果を提供できることを実証しました。チリのエネルギー戦略は、LEEDゴールド認証を取得した商業ビルに税額控除を提供しており、サステナビリティ重視のFM専門知識への需要をさらに高めています。

統合FM契約への需要

企業は、清掃、セキュリティ、ケータリング、HVACなどの断片化したサービスラインを、定量化可能な成果に支払いを結びつける単一の統合契約のもとに集約しています。Cushman & Wakefieldの2025年12月のBHPとの契約延長は、12カ国にわたる136万平方フィートをカバーし、報酬を1平方メートルあたりのエネルギー消費量、テナント満足度指数、コンプライアンスインシデントに連動させています。ISSは、2025年上半期に獲得した6件の新規大口顧客が統合スコープを特徴とし、有機的成長率4.1%を支えたと報告しています。公共機関も追随しており、世界銀行の2024年ブラジリアキャンパスに関する情報提供依頼では、入札者にISO 9001、ISO 14001、ISO 45001認証の保有と統合ガバナンス体制の提供を求めました。統合契約はベンダー管理の間接費を削減し、プロバイダーのインセンティブをクライアントのビジネス目標に合致させるため、地域全体で最も急成長しているサービスモデルとなっています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 経済的変動と通貨変動 | -0.80% | アルゼンチン(ペソ下落)、ブラジル(レアル変動)、コモディティサイクルへの地域的エクスポージャー | 短期(2年以内) |

| 国をまたぐ規制の断片化 | -0.50% | ブラジル(27州レベルの防火基準)、アルゼンチン(州ごとの労働規則)、チリ(市区町村の建築許可) | 中期(2〜4年) |

| 中小FMプロバイダーにおけるテクノロジー採用の低さ | -0.30% | ブラジル(内陸州)、アルゼンチン(ブエノスアイレス以外の州)、パラグアイ、ボリビア | 長期(4年以上) |

| 施設サービス労働市場における高いインフォーマリティ | -0.40% | ブラジル、アルゼンチン、ペルー(清掃、セキュリティ、住宅サービスに集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

経済的変動と通貨変動

高インフレと急激な為替変動は契約マージンを圧迫し、長期的な資本コミットメントを妨げています。アルゼンチンのインフレ率は2024年に117%に達し、FMサプライヤーは四半期ごとに価格を再交渉し賃金を消費者物価指数に連動させることを余儀なくされました。また、ペソが1米ドルあたり350から1,000超へと下落したことで、ドル建て債務を抱える企業は圧迫されました。ブラジルの中央銀行は2025年5月にサービスインフレを抑制するため政策金利を14.75%に引き上げ、設備購入を資金調達するFM企業の借入コストを上昇させました。銅、鉄鉱石、大豆の輸出に連動した国家予算が公共部門のFM支出に影響を与えるため、コモディティ価格の変動が不確実性をさらに高めています。こうした変動により、プロバイダーは積極的なエスカレーション条項を組み込むか、価格に敏感なクライアントを遠ざける可能性のあるヘッジ戦略を採用せざるを得ません。

国をまたぐ規制の断片化

建築基準、労働法規、環境規則の相違がコンプライアンスコストを増大させ、規模の効率性を妨げています。ブラジルの27州はそれぞれ独自の防火安全基準を維持しており、州をまたいでクライアントにサービスを提供するFM技術者は複数の検査プロトコルに関する訓練を受ける必要があります。アルゼンチンの州は時間外賃金や労働組合交渉の枠組みが異なり、全国的な人員計画を複雑にしています。チリでは、市区町村の建築許可の処理期間がサンティアゴの30日から小規模自治体の6カ月まで幅があり、施設の引き渡しとFM契約の開始が遅延しています。こうした格差は標準化されたサービスモデルの展開を妨げ、多国籍事業者のバックオフィス間接費を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:資産集約型ハードサービスが収益を主導

ハードサービスは、鉱業、エネルギー、製薬などの資本集約型セクターが生産損失や規制上のペナルティを回避するために継続的なMEP稼働を必要とするため、2025年収益の63.27%を占めました。南米ファシリティマネジメント市場のこのセグメントでは、24時間体制のHVACおよび圧縮空気システムを必要とするチリの銅鉱山と、厳格なGMP監査に合格しなければならないブラジルのクリーンルームによって需要が支えられています。ソフトサービスは規模は小さいものの、eコマースハブが24時間365日の倉庫業務に対応するための清掃、セキュリティ、ケータリングシフトを追加するにつれ、年平均成長率4.01%で将来の成長を牽引しています。防火安全サービスは、キスナイトクラブの悲劇を契機に厳格な警報・避難規則が導入されて以来、重要性が高まっていますが、施行状況は自治体によって異なります。

ソフトサービスはまた、ホスピタリティの回復からも恩恵を受けており、ブラジルのホテル稼働率と販売可能客室1室あたりの収益は2025年にパンデミック前の水準に近づいています。しかし、ブラジルの住宅サービス労働者の69%が正式な雇用契約を持たないという根強いインフォーマリティが、サービス品質を制限し離職率を高めています。体系的な研修と認証を提供する清掃・ケータリングプロバイダーは、クライアントがより高い衛生基準を求めるにつれてシェアを拡大しています。全体として、ソフトサービスに関連する南米ファシリティマネジメント市場規模はハードサービスの基盤よりも速いペースで拡大していますが、後者は規制コンプライアンスと資産保全において不可欠であり続けています。

提供タイプ別:アウトソーシングが勢いを増し統合モデルが主導

自社提供は依然として2025年支出の56.91%を占めており、大規模な産業コングロマリットや公立病院が直接的な労働管理を好む従来の傾向を反映しています。例えばValeは、メンテナンス期間を生産サイクルと同期させるため、鉱業複合施設に独自のファシリティチームを維持しています。それでも、クライアントが固定費を変動費に転換しコンプライアンスリスクをISO認証プロバイダーに移転するにつれ、アウトソーシングモデルは年平均成長率3.89%で成長すると予測されています。単一サービス契約は中小企業の間では依然として一般的ですが、管理間接費を増大させ、サービスギャップが重複する際の説明責任を不明確にします。

2つ以上のサービスを1つの契約にまとめるバンドル契約は移行的なステップを提供し、統合FM契約は最も急成長しているサブセグメントとして約4.2%の成長率が予測され、単一サプライヤーに戦略的責任を組み込みます。Cushman & WakefieldのBHP案件とISSの主要顧客延長件数の急増は、統合スコープが顧客維持率を向上させマージンを高める方法を示しています。南米ファシリティマネジメント産業では、ブラジルの連邦法第14,133/2021号が成果連動型契約を奨励していることもあり、多国籍企業や公共機関の間で統合提供が支持を集めています。その結果、アウトソーシングされた統合契約から生じる南米ファシリティマネジメント市場規模は、今後10年間にわたって着実に拡大する見込みです。

エンドユーザー産業別:商業施設がトップ、制度セグメントの成長が加速

オフィス、小売、倉庫、データセンターを含む商業資産は、高い占有密度とテナント体験の要求が組み合わさるため、2025年収益の42.68%を占めました。2025年第3四半期のサンパウロのクラスA倉庫空室率は7.7%と2013年以来最低水準となり、賃料は1平方メートルあたり40レアルに向かって上昇し、ドックレベラーのメンテナンス、冷蔵設備の点検、24時間清掃への需要が高まっています。データセンターのコロケーション施設は、アップタイム・インスティテュートのティアIIIまたはIV基準を満たす稼働保証を必要とし、N+1冗長性と精密冷却に精通したFMスペシャリストを求めています。

政府キャンパス、大学、交通ターミナルを含む公共・制度インフラサイトは、サンパウロのカンポス・エリゼウス都市再生プロジェクトなどのPPP特許事業に支えられ、エンドユーザーの中で最も速い年平均成長率4.26%で拡大すると予測されています。病院は厳格な感染管理基準を満たすために非臨床機能をアウトソーシングしており、ホテルチェーンは観光の回復を活かしてパンデミック前の人員配置水準を回復しています。その結果、制度ユーザーの南米ファシリティマネジメント市場シェアは、商業セグメントが最大の絶対的フットプリントを維持しながらも上昇していくでしょう。

地域分析

ブラジルは2025年に市場の40.19%を占め、南米大陸最大の建物在庫とサンパウロ・リオデジャネイロのビジネスハブ集積に支えられています。サンパウロのオフィスセクターの純吸収面積は2024年比で年初来18%増加し、グアルーリョスとカジャマール周辺の物流ハブはプレミアム賃料を記録しており、ハードサービスとソフトサービスの両方への需要を下支えしています。決議第193号は上場企業に2026年からIFRSサステナビリティ開示の採用を義務付けており、ESG指標をFM契約にさらに組み込む動きを促進しています。しかし、州ごとに断片化した防火基準の体制がコンプライアンスの複雑さを高め、幅広い規制専門知識を持つプロバイダーに有利に働いています。

アルゼンチンは前年の117%インフレにもかかわらず、2025年に推定18%のシェアを維持しました。ミレイ大統領の規制緩和により業界別価格上限が撤廃され労働法が簡素化されたことで、多国籍FMプロバイダーの市場参入が容易になりました。ブエノスアイレスは国内需要の約60%を集中させており、コルドバの自動車ハブは輸入割当廃止後に生産ラインの高度化を進めています。しかし、FMの主要投入コストの多くが米ドルに連動しているため、通貨変動は依然として逆風となっています。

チリ、コロンビア、ペルー、および小規模経済を含む南米その他セグメントは、4.07%という最も速い予測成長率を記録しました。チリの2030年までに再生可能電力70%を達成するという目標は、グリーン重視のFM企業を雇用するLEEDゴールド物件に税制優遇措置を提供しています。Google、AWS、Oracleはいずれもチリとブラジルでデータセンターの拠点を拡大しており、精密冷却と消火設備に関する専門的なFM需要を触媒しています。コロンビアのネットゼロロードマップは2030年までに建物エネルギー強度を30%削減することを求めており、LED改修とビルオートメーションプロジェクトの機会を創出しています。ペルーの鉱山キャンプはケータリングと遠隔地物流への安定した需要を維持していますが、社会不安が新規プロジェクトを遅延させる可能性があります。

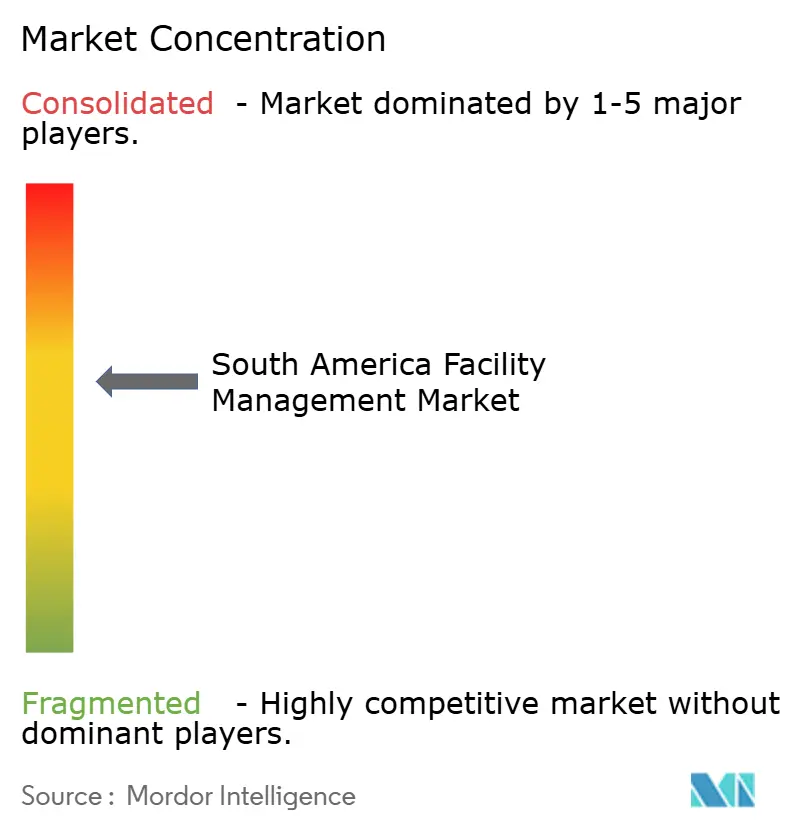

競争環境

南米ファシリティマネジメント市場は適度に断片化しており、上位10社が収益の約35〜40%を支配しています。グローバルインテグレーターのISS、Sodexo、CBRE、Cushman & Wakefield、JLLは、標準化されたプロセス、デジタルの透明性、複数国にわたるカバレッジを武器に競争し、ハードサービスとソフトサービスをバンドルした主要顧客契約を獲得することが多いです。GPS Groupは、2024年のGRSA買収後に過去12カ月の収益が169億6,000万レアル、従業員数が187,000人に達し、地域スペシャリストの中でトップに立っています。Leadec BrazilやBrasanitasなどのニッチ企業は、業界固有の認証が必須となる産業・ヘルスケア分野で活躍しています。

テクノロジーが主要な差別化要因です。ISSはデジタル作業指示プラットフォームが顧客維持率を94%に高めると報告しており、Johnson ControlsのOpenBlueスイートはクライアントのエネルギー使用量を最大20%削減します。スプレッドシートに依存する規模の小さい地域企業はサービスレベル保証を満たすのに苦労しており、多国籍企業に性能面での優位性をもたらしています。産業団地が統合カバレッジを欠く中規模都市、自社FMからアウトソーシングFMへ移行する病院、専門的な冷却とセキュリティプロトコルを必要とするマイクロデータセンターサイトにホワイトスペースの機会が残っています。

クライアントがインフレと通貨変動を相殺するために積極的なエスカレーション条項を交渉するため、価格圧力は依然として高い水準にあります。それでも、予知保全とESGレポーティングおよび堅牢な労働コンプライアンスプロセスを組み合わせることができるプロバイダーはプレミアムマージンを獲得しています。地域スペシャリストがテクノロジーアップグレードの資金調達とグローバル競合他社の国境を越えたリーチに匹敵するための規模を求めるにつれ、業界再編が進む可能性があります。

南米ファシリティマネジメント産業リーダー

Sodexo SA

ISS A/S

CBRE Group Inc.

Cushman & Wakefield plc

Brasanitas Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Cushman & Wakefieldは、12カ国にわたる136万平方フィートをカバーするBHPとのグローバル契約を延長し、エネルギー、テナント満足度、コンプライアンスインシデントに関する成果連動型KPIのもとでハードサービスとソフトサービスを統合しました。

- 2025年10月:ISSは年間1億デンマーククローネ超の新規主要顧客契約を獲得し、有機的成長率4.9%を達成して顧客維持率を94%に引き上げました。

- 2025年7月:ISSは年間1億デンマーククローネ超の北米統合FM案件を受注し、グローバルデジタルプラットフォームのスケーラビリティを示しました。

- 2025年5月:ブラジルの中央銀行がセリック金利を14.75%に引き上げ、FMサプライヤーの労働・設備資金調達コストが上昇しました。

南米ファシリティマネジメント市場レポートの範囲

南米ファシリティマネジメント市場レポートは、サービスタイプ(ハードサービス、ソフトサービス)、提供タイプ(自社、アウトソーシング)、エンドユーザー産業(商業、ホスピタリティ、公共・制度インフラ、ヘルスケア、産業・プロセス、その他エンドユーザー産業)、地域(ブラジル、アルゼンチン、南米その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| 自社 | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよびテレコム、小売および倉庫) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 公共・制度インフラ(政府、教育、交通) |

| ヘルスケア(公立・私立施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他エンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| ブラジル |

| アルゼンチン |

| 南米その他 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | 自社 | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売および倉庫) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 公共・制度インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・私立施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他エンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

| 国別 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

南米ファシリティマネジメント市場の2031年における予測値は?

市場は年平均成長率3.75%で拡大し、2031年までに1,614億3,000万米ドルに達すると予測されています。

現在最大の収益シェアを持つサービスカテゴリーはどれですか?

MEPおよびHVACメンテナンスを含むハードサービスが、2025年収益の63.27%を占めました。

統合FM契約が普及している理由は何ですか?

統合契約はベンダー管理の間接費を削減し、支払いを成果に結びつけ、バンドルサービス提供を優遇する規制に沿っています。

ESG規制はファシリティマネジメント需要にどのような影響を与えますか?

義務付けられた気候リスク開示と再生可能エネルギー目標により、建物オーナーはスコープ1〜3の排出量を追跡・削減できるFMパートナーを雇用するよう促されています。

地域内で最も速い成長が予測されている国はどこですか?

チリ、コロンビア、ペルー、および近隣市場を含む南米その他クラスターが、2031年にかけて年平均成長率4.07%を記録すると予測されています。

主要FMプロバイダーを差別化するテクノロジー能力は何ですか?

デジタル作業指示プラットフォーム、IoT対応予知保全、リアルタイムエネルギーダッシュボードにより、プロバイダーはダウンタイムを削減し、コストを低下させ、ESG目標を達成することができます。

最終更新日: