ケニア成形ケース遮断器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

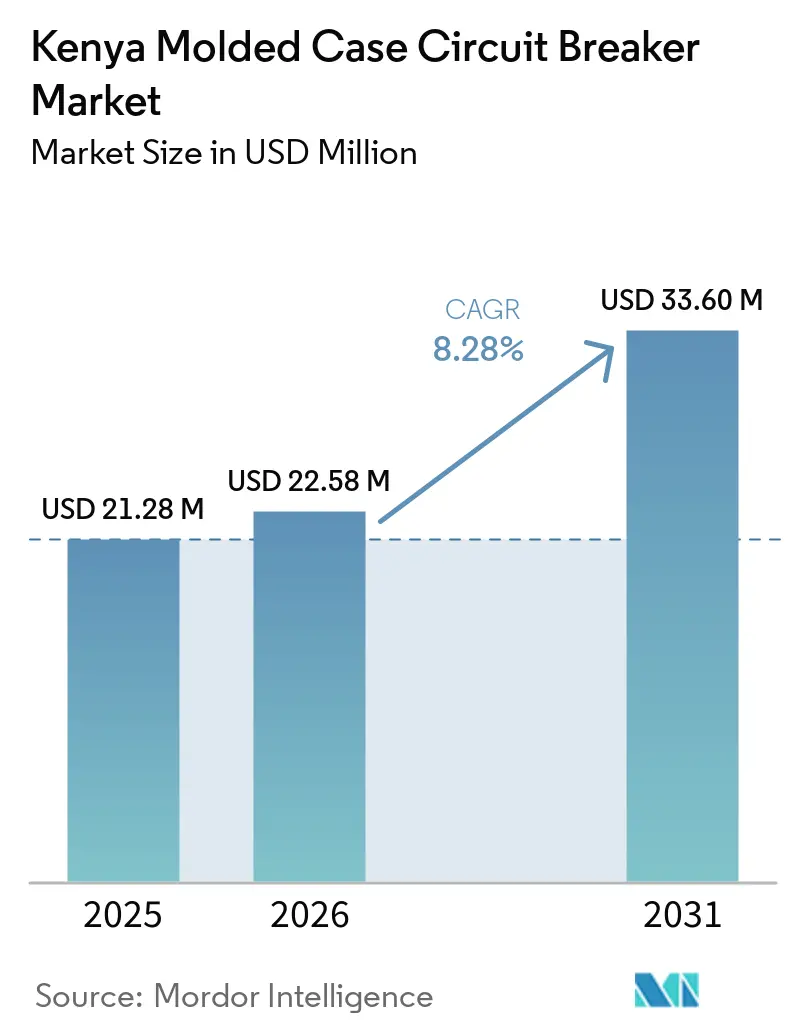

| 基準年の市場規模 (2025) | 21.28 百万米ドル |

| 市場規模 (2026) | 22.58 百万米ドル |

| 市場規模 (2031) | 33.60 百万米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケニア成形ケース遮断器市場分析

ケニア成形ケース遮断器市場規模は、2025年の2,128万USD、2026年の2,258万USDから2031年までに3,360万USDへと拡大し、2026年から2031年にかけてCAGR 8.28%を記録する見込みです。需要基盤は、3年以内に全1,560万世帯を接続するという政目標によって支えられており、これにより下流の配電機器需要が短期的な建設支出だけでなく構造的な電化に結びついています。[1]出典:副大統領キトゥレ・ンディキ、「ニエリ郡キエニ選挙区マラギマ村電化プロジェクト竣工式での演説」、ラジオ・ジェネレーション、radiogeneration.co.ke ケニア成形ケース遮断器市場はまた、官民連携(PPP)資金による送電プログラム、ケニア電力送電会社(KETRACO)の2025年12月のAfrica50およびインド電力系統公社との協定、ならびに2025/26年度の住宅予算の大幅増加によっても押し上げられており、これらが変電所レベルおよび建物レベルの調達を持続的に支えています。[2]出典:ケニア国家統計局、「経済調査2026」、ケニア放送公社、kbc.co.ke 再生可能エネルギーの統合、データセンターの建設、施設レベルのエネルギー管理規制により、購買者はより高仕様の保護機器やマイクロプロセッサ式トリップユニットの早期採用へと向かっています。競争は、仕様主導型プロジェクトを支配するプレミアムグローバルブランドと、短いリードタイムと広い販売代理店網を通じて価格敏感なチャネルでシェアを拡大しているアジア系サプライヤーとの間で最も激しくなっています。輸入適合性検査と偽造品の代替品問題は依然としてアドレス可能なプレミアム基盤に重くのしかかっていますが、ケニア規格局(KEBS)による監視強化により、予測期間中に認証済みサプライヤーの地位が改善される見込みです。[3]出典:ケニア偽造品対策局、「ケニアにおける偽造の認識と実態 企業レベル調査レポート2025」、ケニア偽造品対策局、aca.go.ke

レポートの主要ポイント

- 定格電流別では、75A~250Aが2025年のケニア成形ケース遮断器市場シェアの38.2%を占め、800A超のケニア成形ケース遮断器市場規模は2031年にかけてCAGR 8.7%で拡大する見込みです。

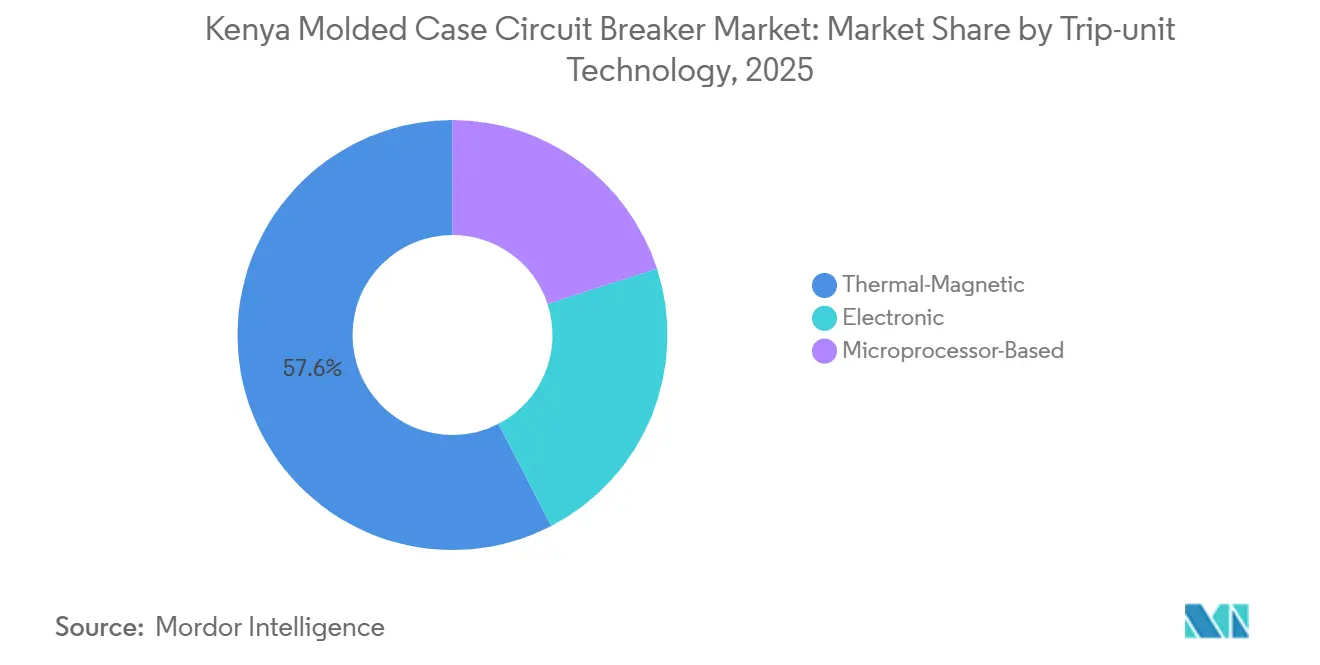

- トリップユニット技術別では、熱磁気式が2025年のケニア成形ケース遮断器市場規模の57.6%を占め、マイクロプロセッサ式トリップユニットは2031年にかけてCAGR 9.1%で成長すると予測されています。

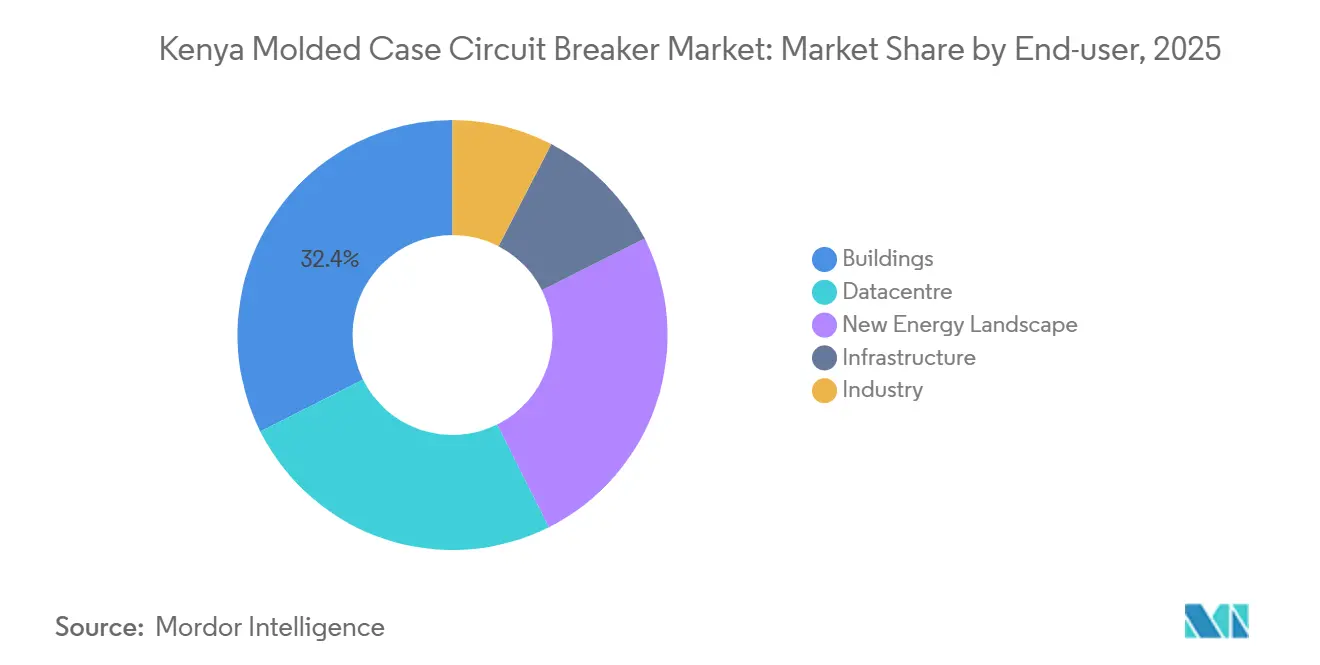

- エンドユーザー別では、建築物が2025年のケニア成形ケース遮断器市場シェアの32.4%を占め、データセンターは2031年にかけてCAGR 10.4%で最も速い成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ケニア成形ケース遮断器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力網の高密度化およびPPP資金による送配電(T&D)整備 | +2.1% | 全国規模、ナイロビ、西ケニア、沿岸回廊での早期成果 | 短期(2年以内) |

| 手頃な価格の住宅および商業建設の回復 | +1.8% | 全国規模、ナイロビ、モンバサ、ナクル都市圏に集中 | 短期(2年以内) |

| 地熱、太陽光、風力、蓄電池エネルギー貯蔵システム(BESS)にわたる再生可能エネルギーの統合 | +1.5% | リフトバレー地熱帯、カジアド風力ゾーン、沿岸太陽光回廊 | 中期(2~4年) |

| ハイパースケールデータセンターおよびクラウドキャンパスの建設 | +0.8% | ナイロビ首都圏、コンザ・テクノポリス特別経済区(SEZ)への波及 | 中期(2~4年) |

| エネルギー・石油規制局(EPRA)による指定施設でのエネルギー管理コンプライアンス | +0.6% | 全国規模、ナイロビ、モンバサ、キスム工業地帯に高度集中 | 中期(2~4年) |

| SEZ、工業団地、電動モビリティ負荷クラスターの拡大 | +0.9% | モンバサのドンゴ・クンドゥ、ナイバシャのオルカリア、キリフィのビピンゴ、エルドレット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力網の高密度化およびPPP資金によるT&D整備

PPP資金による送電へのケニアのシフトは、ケニア成形ケース遮断器市場における最も強力な近期の促進要因であり続けています。ケニア電力送電会社(KETRACO)の送電マスタープラン2025年~2044年は、9,771MWの新規発電設備追加と50億USDの送電投資需要をマッピングし、40億USDの公的資金不足が明らかになった後、PPPが中心的役割を担うようになりました。[4]出典:KETRACO、「送電マスタープラン2025年~2044年」、グローバル・トランスミッション・レポート、globaltransmission.info 最初の3億1,100万USDのPPPパッケージは、400kVレッソス・ルースクおよび220kVキボス・カカメガ・ムサガ線をカバーし、建設は2026年8月に開始予定です。各新変電所は、特に250A~800Aおよび800A超のフィーダーおよびバスカプラー用途において、低電圧保護需要の第二波を生み出します。2026年5月に竣工したマリアカニ400/220kV変電所は、地域間連系プロジェクトがナイロビを超えて調達拠点を増やし、ケニア成形ケース遮断器市場の地理的フットプリントを拡大していることを示しています。

手頃な価格の住宅および商業建設の回復

住宅プログラムは、ケニア成形ケース遮断器市場において最も信頼性の高い数量パイプラインの一つとなっています。ケニア国家統計局のデータによると、2024/25年度の住宅予算790億ケニアシリングに対して96.3%の支出利用率が示され、続いて2025/26年度には1,167億ケニアシリングへの加が見込まれており、プロジェクトフローと調達活動の継続性が示されています。標準化された住宅クラスターは、ライザー保護、テナントボード、共用部メータリングに75A~250Aブレーカーを多用しており、この範囲のスケールメリットを強化しています。商業的な波及効果も同様に重要であり、主要な住宅ゾーンは住宅ユニット自体よりも高仕様の機器を使用する小売、オフィス、サービス建設も誘発します。Schneider Electricの2026年5月における東アフリカでのEasyPact CVS C4シリーズの発売は、特に中層商業用途で使用される800A~1,600Aの範囲においてそのシフトを反映しています。

地熱、太陽光、風力、BESSにわたる再生可能エネルギーの統合

ケニアの電力ミックスは、従来の火力主導型システムよりも複雑な保護要件を生み出しており、これがケニア成形ケース遮断器市場を支えています。2024年の発電量において地熱が43%、水力が28%、風力が14%を占めており、再生可能エネルギー発電がすでに運用環境をいかに強く形成しているかを示しています。変動出力型の太陽光・風力資産は、インバータ出力および連系盤においてより高い遮断定格とより精密な故障除去性能を必要とします。カジアド郡のシルアイ風力・蓄電プロジェクトは、蓄電池統合によりDC定格保護機器の必要性と連系性能のより厳密な制御が高まるため、別の仕様レイヤーを追加します。KenGenの再生可能エネルギーおよびBESS拡張プログラムは2027年までに稼働する見込みであり、蓄電と変動発電がシステム内で拡大するにつれてリアルタイム負荷センシングの価値が高まるため、電子式およびマイクロプロセッサ式機器を優先する傾向があります。

ハイパースケールデータセンターおよびクラウドキャンパスの建設

データセンター需要は、ケニア成形ケース遮断器市場において最も高い価値密度を持っています。2026年1月にiXAfricaの22MWキャンパスでオラクル・クラウド・インフラストラクチャのナイロビリージョンが開設されたことで、キャリアニュートラルおよびモジュール型施設がケニアのデータセンター建設における最も明確な近期成長経路であることが確認されました。これらのサイトは重要な配電層において高仕様機器を必要とし、N+1または2N冗長設計の下で大量の分岐回路保護も必要とします。マイクロソフト・G42オルカリア計画の遅延は需要を消滅させたわけではなく、4MWから20MWの範囲でより小規模かつグリッド適合性の高い展開への期待をシフトさせました。その変化は依然としてマイクロプロセッサ式MCCBを優先させます。なぜなら、ログ記録、通信、ビルディングマネジメントシステムとの統合が2MW超の施設では現在標準的な要件となっているからです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入適合性検査および調達サイクルの摩擦 | -1.2% | 全国規模、モンバサ港の入港地点で最も深刻 | 短期(2年以内) |

| 価格主導型調達および偽造ブレーカーの代替 | -1.5% | 全国規模、非公式建設および都市周辺商業セグメントに集中 | 短期(2年以内) |

| 送電プロジェクトの資金調達ギャップおよび発注タイミングの遅延 | -0.8% | 全国規模、国庫資金による電力網プロジェクトに依存する郡に集中 | 中期(2~4年) |

| スマートMCCB設定のための現場能力の不足 | -0.6% | 全国規模、ナイロビ以外の地方都市および工業地帯で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入適合性検査および調達サイクルの摩擦

ケニアの船積み前適合性制度は、ケニア成形ケース遮断器市場に対して継続的な遅延リスクをもたらしています。輸出業者は船積み前に適合証明書(CoC)を取得しなければならず、認証品目と納品製品の間に不一致があると通関時間が4週間から8週間延長される可能性があります。この問題はモンバサ港で最も顕著であり、KEBSは2025年7月にCoCが添付されているにもかかわらず実質的に不適合な積荷を発見しました。小規模な開発業者や請負業者は長いリードタイムを吸収したり大きな安全在庫を保有したりできないため、大きな打撃を受けます。その結果、地元在庫を持つ販売代理店に構造的な優位性が生まれ、プロジェクト受注能力が限られた輸入代理店に集中し、固定竣工スケジュールを持つ請負業者の運転資本要件が高まります。

価格主導型調達および偽造ブレーカーの代替

偽造品の代替は、特に非公式および半公式の建設チャネルにおいて、ケニア成形ケース遮断器市場に対する構造的な抑制要因であり続けています。偽造品対策局の2025年企業レベル調査により、回路遮断器がケニアのエネルギー・電気セクターで最も広く偽造されている製品の一つであることが確認されました。価格主導型の購買行動により、未認証製品が小規模商業および都市周辺プロジェクトにおいてブランド品と直接競合することが可能となっています。即時のコスト問題は課題の一部に過ぎず、故障条件下でのブレーカー故障は電気室を破壊し、現場に関与するすべてのサプライヤーに対してより広範な責任問題を引き起こす可能性があります。これにより、仕様担当者が品質を優先する場合でも、購買者が最終承認前に価格を再検討することが多いため、認証済みベンダーの販売サイクルが長くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格電流別:成熟した中間レンジ基盤を背景に高電力フィーダーが台頭

75A~250Aセグメントは2025年に市場の38.2%を占め、ケニア成形ケース遮断器産業において最大の電流ティアとなりました。この地位は、住宅配電、軽商業フィットアウト、および府の住宅プログラムから生まれており、これらはすべて多数の同時進行プロジェクトにわたって標準化された250A以下のパネル構成を優先します。75A以下のレンジは、コスト管理と設置の習熟度が最も重要な住宅および軽商業環境での最終回路保護に結びついたままでした。ケニア成形ケース遮断器市場はこの帯域において強い数量バイアスを維持しており、販売代理店主導の販売を支援し、最も価格敏感なプロジェクトにおける直接的な相手先ブランド製造(OEM)の関与を制限しました。

800A超は2026年~2031年にかけてCAGR 8.7%で成長すると予測されており、ケニア成形ケース遮断器市場において電流ティアの中で最も速い拡大を示しています。需要はKETRACOのPPPプログラムの下での変電所建設、データセンターの引込みブレーカー、および大規模SEZ電力インフラによって牽引されています。ユーティリティスケールの蓄電池プロジェクトは、これらのシステムのバスタイおよびフィーダー用途がしばしば1,600A超の定格機器を必要とするため、別のレイヤーを追加します。この領域では国際電気標準会議(IEC)60947-2:2024試験規格の下でサプライヤー資格がはるかに限定されています。木村400kV変電所フェーズIIプロジェクトも変電所低電圧(LV)補機の継続的なパイプラインを示しており、予測期間を通じて高電流仕様活動を活発に維持するはずです。

トリップユニット技術別:熱磁気式の数量、スマートMCCBの価値

熱磁気式トリップユニットは2025年に市場の57.6%を占め、ケニア成形ケース遮断器産業全体でのコスト優位性と広範な受容性を反映しています。その魅力は価格だけに基づくものではなく、補助電源なしのパッシブ保護が住宅パネル、農村ミニグリッド設定、および多くの軽商業用途に適しているためです。電子式トリップユニットは、産業用モーターフィーダー回路および中規模商業ビルが調整可能な保護曲線とより少ない誤動作を必要とする中間領域を埋めました。これにより、より高価値なプロジェクトで購買基準がより厳しくなっても、熱磁気式機器は数量面で支配的な地位を維持しました。

マイクロプロセッサ式トリップユニットは、ケニア成形ケース遮断器市場において2031年にかけてCAGR 9.1%で拡大すると予測されています。最も強い牽引力は、故障ログ記録、通機能、ビルディングマネジメントシステムとの統合を必要とするデータセンター事業者と、エネルギーコンプライアンスのためのより良い監視を必要とするEPRA指定施設から来ています。この技術はまた、IEC 60947-2:2024の下でより厳格なベンチマークによっても支援されており、公共および開発金融支援調達において認証とパフォーマンス検証がより重要になっています。設置基盤がよりデジタル化するにつれて、設定とコミショニングをサポートできるサプライヤーは、機器価格のみで競争するサプライヤーよりも強い地位を確保するはずです。

エンドユーザー別:建築物が数量をリード、データセンターが価値密度をリード

建築物は2025年に32.4%のシェアを保持し、ケニア成形ケース遮断器市場規模において最大のエンドユーザーグループであり続けました。これは、手頃な価格の住宅、商業オフィスおよび小売フィットアウト、ならびにナイロビと地方都市にわたるホスピタリティ活動を含む広範な建設サイクルから生まれました。産業は次の主要な需要プールであり続け、茶工場、農産物加工、および電力網の改善と自家発電投資の両方に伴う保護アップグレードが行われる軽製造業によって支えられています。ケニア茶業開発機構(KTDA)パワーの2025年における水力発電量の32%増加は、茶加工における電力関連投資が工場配電盤での電気機器のより広範なアップグレードにどのように転換されるかを示しています。

データセンターは2031年にかけてCAGR 10.4%で拡大すると予測されており、ケニア成形ケース遮断器市場において最も成長の速いエンドユーザーカテゴリーとなっています。iXAfricaの22MWナイロビキャンパスでのオラクル・クラウドの稼働は、モジュール展開、高ラック密度、稼働時間主導の保護設計に基づく再現可能なモデルを確立しました。新エネルギー分野も、太陽光、風力、BESS、地熱用途が従来の電力配電とは異なる技術的に独自の保護アーキテクチャを必要とするため、成長を続けています。サプライヤーにとって、データセンターはその数量シェアが示す以上に重要です。なぜなら、ITロード1MWあたりのMCCB価値密度は大量の住宅ユニットよりもはるかに高いからです。

地理的分析

ナイロビおよびケニア中部は、ケニア成形ケース遮断器市場において引き続き最大の需要センターです。首都は商業建設、主要住宅プロジェクト、大規模病院・教育インフラ、およびデータセンターフィットアウトの最高集中度を組み合わせているため、絶対消費量が最も高くなっています。ナイロビはまた、コンサルティングエンジニア、販売代理店、プロジェクト調達チームの主要拠点としての地位からも恩恵を受けており、仕様主導型販売において優位性を持っています。この回廊における国際資金調達プロジェクトは、コンプライアンスとアフターサービス能力が承認プロセスでより重視されるため、250A~800Aレンジで認証済みの欧州およびインドブランドを優先する傾向があります。

沿岸地域は、ケニア成形ケース遮断器市場において最も急速に台頭している地域となっています。KETRACOのキリフィにおける158億ケニアシリングの送電プロジェクトとマリンディ変電所の拡張は、供給信頼性を向上させ、沿岸回廊全体の下流産業接続を支援するはずです。2026年5月に竣工したマリアカニ400/220kV変電所は、モンバサとドンゴ・クンドゥ特別経済区に供給する高電圧バックボーンを強化します。ドンゴ・クンドゥとビピンゴSEZは、テナントインフラ、変電所、再生可能エネルギー支援システムが単一の建設としてではなく段階的に設置されているため、800A超MCCBの並行需要を生み出しています。モンバサ港は依然として主要な輸入入港地点であり、沿岸拠点の販売代理店に在庫上の優位性を与えていますが、より厳格な適合性執行に最初にさらされることにもなります。

西ケニアとリフトバレーは、ケニア成形ケース遮断器市場における次の構造的成長回廊を形成しています。2026年2月に通電された132kVソンドゥ・ホマベイ線は、南ニャンザの供給安定性を改善し、ディーゼルバックアップへの依存度が高かった茶工場および農産物加工負荷に対してより良い条件を開きました。PPP支援のキボス・カカメガ・ムサガ線は、建設開始時に西ケニアへの高電圧アクセスを拡大し、新たな変電所主導の調達波を生み出すはずです。リフトバレーでは、オルカリアが地熱ハブとして、また指定SEZとして産業テナントを引き付けており、そのテナントの保護ニーズは250A~800Aティアから始まり、より重い産業負荷とともに上昇します。

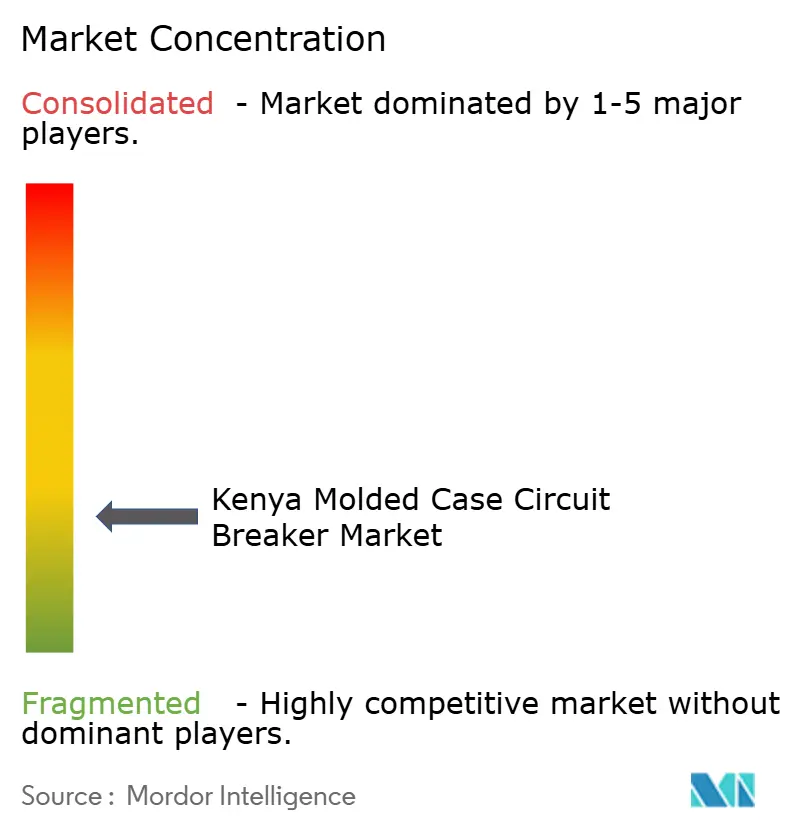

競争環境

ケニア成形ケース遮断器市場は、プレミアム仕様ティアでは適度に集中しており、サブプレミアムティアではより分散しています。Schneider Electric、ABB、Siemens、Eatonは、コンプライアンス、サービスサポート、ブランド承認が購買決定の一部であるため、機関、PPP資金調達、コンサルタント指定プロジェクトで最も強い地位を保持しています。CHINT、NADER Electric、北京人民電器などの中国系サプライヤーは、価格とリードタイムがより重視される商業および手頃な価格の住宅チャネルでより積極的に競争しています。この分割により、プレミアムプロジェクトが小規模ブランドには依然として参入困難であるにもかかわらず、市場全体が高度に集中することを防いでいます。

Schneider Electricは、2026年5月の東アフリカでのEasyPact CVS C4シリーズの発売を通じて、ケニア成形ケース遮断器市場において最も明確な戦略的ステップの一つを踏みました。この製品は800A~1,600Aレンジのギャップを埋めており、中層商業および軽工業プロジェクトが以前は低コスト代替品にさらされていた領域です。Schneiderはまた2026年5月にナイロビにイノベーション・トレーニングハブを開設し、純粋な流通を超えて設置業者やエンジニアへの技術能力構築へとアプローチを移行させました。ABBはデジタル設計サポートを通じて関連する経路をたどっており、2026年4月のアプリケーション・コンフィギュレーターのリリースは分散型エネルギーリソースのグリッド供給保護システムに取り組むエンジニアを支援します。これらの動きは、購買決定がテンダーが販売代理店に届く前にますます形成されているため重要です。

IEC 60947-2:2024が電子式およびマイクロプロセッサ式機器の試験要件を厳格化したことで、完全な認証とフィールドパフォーマンスを証明できるサプライヤーの地位が強化されているため、競争の基準も上昇しています。このシフトは、故障コストが高く低品質代替品がより受け入れられにくいデータセンター、再生可能エネルギー連系、変電所連系用途において特に関連性があります。同時に、より広い設置業者基盤が従来の熱磁気式機器よりもスマートMCCB設定の準備が整っていないため、サービスギャップが残っています。製品の可用性、トレーニング、コミッショニングサポートを組み合わせられるサプライヤーは、カタログの幅だけに依存するサプライヤーよりもシェアをより良く守るはずです。

ケニア成形ケース遮断器産業リーダー

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corp plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Schneider Electricは東アフリカでEasyPact CVS C4成形ケース遮断器シリーズを発売し、800A~1,600A用途をカバーするようにポートフォリオを拡張し、中間レンジの商業および産業保護における長年のギャップに対応しました。この発売は、地域全体の住宅開発、商業ビル、中小規模産業を対象としています。

- 2026年1月:iXAfricaデータセンターはオラクルと協力し、ナイロビのiXAfricaの22MWハイパースケール対応キャンパスでホストされるケニア初のオラクル・クラウド・インフラストラクチャ・パブリッククラウドリージョンを提供しました。この稼働はデータセンターエンドユーザーセグメントにおける高仕様MCCBの需要を直接増幅させます。

- 2025年12月:KETRACOは、400kVレッソス・ルースクおよび220kVキボス・カカメガ・ムサガ送電線について、Africa50およびインド電力系統公社と404億ケニアシリング(3億1,100万USD)のPPP協定を締結し、建設は2026年8月に開始予定です。このプロジェクトには新変電所が含まれ、初めて西ケニアへの高電圧グリッドアクセスを拡大します。

- 2025年8月:EPRAはエネルギー管理規制2025年を官報に掲載し、年間18万kWh超を消費するすべての施設に対して4年ごとに認可されたエネルギー監査の実施と推奨節約量の50%実施を義務付け、産業および商業セグメントにおけるエネルギー監視MCCBのコンプライアンス主導のアップグレードサイクルを生み出しました。

ケニア成形ケース遮断器市場レポートの範囲

成形ケース遮断器(MCCB)は、過負荷、短絡、地絡による回路損傷を防止するために使用される電気保護機器です。堅牢な絶縁ハウジングに収納されたMCCBは、より高いアンペア要件を持つ商業および産業用途で一般的に使用され、最大2,500アンペアの電流をサポートします。

ケニア成形ケース遮断器市場は、定格電流、トリップユニット技術、エンドユーザー、地域別にセグメント化されています。定格電流別では、市場は75A以下、75A~250A、250A~800A、800A超にセグメント化されています。トリップユニット技術別では、市場は熱磁気式、電子式、マイクロプロセッサ式トリップユニットにセグメント化されています。エンドユーザー別では、市場は建築物、産業、インフラ、データセンター、新エネルギー分野にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 75A以下 |

| 75A~250A |

| 250A~800A |

| 800A超 |

| 熱磁気式 |

| 電子式 |

| マイクロプロセッサ式 |

| 建築物 |

| 産業 |

| インフラ |

| データセンター |

| 新エネルギー分野 |

| 定格電流別 | 75A以下 |

| 75A~250A | |

| 250A~800A | |

| 800A超 | |

| トリップユニット技術別 | 熱磁気式 |

| 電子式 | |

| マイクロプロセッサ式 | |

| エンドユーザー別 | 建築物 |

| 産業 | |

| インフラ | |

| データセンター | |

| 新エネルギー分野 |

レポートで回答される主要な質問

ケニアの成形ケース遮断器分野の2026年の価値はいくらですか?

ケニア成形ケース遮断器市場規模は、2025年の2,128万USDおよび2026年の2,258万USDから2031年までに3,360万USDへと拡大し、2026年から2031年にかけてCAGR 8.28%を記録する見込みです。

ケニアでどの定格電流カテゴリーが需要をリードしていますか?

75A~250Aセグメントは、住宅、軽商業フィットアウト、標準的な建物配電盤に広く使用されているため、2025年に38.2%のシェアでリードしました。

ケニアのMCCB需要基盤において最も速く成長している技術はどれですか?

マイクロプロセッサ式トリップユニットは、データセンターの展開とエネルギー管理コンプライアンスのニーズに支えられ、2031年にかけてCAGR 9.1%で最も速く成長しています。

現在最大の収益プールを生み出しているエンドユーザーグループはどれですか?

建築物は、手頃な価格の住宅、商業建設、ホスピタリティ活動に牽引され、2025年に32.4%で最大のシェアを保持しました。

数量基盤が小さくてもデータセンターがサプライヤーにとって重要な理由は何ですか?

データセンターは2031年にかけてCAGR 10.4%で成長すると予測されており、ITロード1MWあたりのMCCB価値は大量の住宅ユニットよりもはるかに高くなっています。

ケニアにおけるサプライヤーの成長に影響を与える主なリスクは何ですか?

主な抑制要因は、輸入適合性の遅延、偽造品の代替、およびスマートMCCBの設定とコミッショニングにおける現場能力の強化の必要性です。

最終更新日: