Slowakei Straßengüterverkehr Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

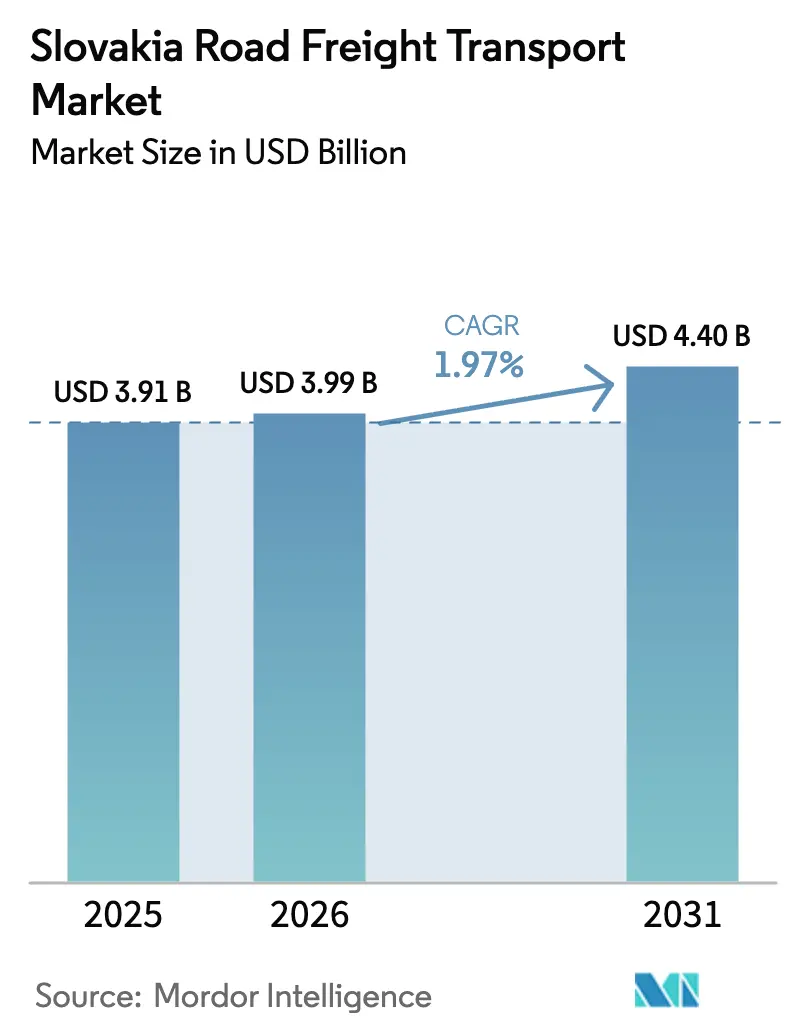

| Marktgröße im Basisjahr (2025) | 3.91 Milliarden US-Dollar |

| Marktgröße (2026) | 3.99 Milliarden US-Dollar |

| Marktgröße (2031) | 4.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.97% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Slowakei Straßengüterverkehr Marktanalyse von Mordor Intelligence

Die Marktgröße des Straßengüterverkehrs in der Slowakei soll von 3,91 Milliarden USD im Jahr 2025 auf 3,99 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einem CAGR von 1,97 % über den Zeitraum 2026–2031 einen Wert von 4,4 Milliarden USD erreichen. Die geografische Lage der Slowakei an den Kernkorridoren des TEN-T-Netzes positioniert das Land als bevorzugtes Transitdrehkreuz zwischen West- und Osteuropa, und diese Rolle prägt kontinuierlich Netzwerkdesign, Ausrüstungsentscheidungen und Preisstrategien. Der 35-prozentige Anteil des Automobilclusters an den nationalen Exporten, mehrere angekündigte Batterie-Gigafabriken und ein dichtes Netz von Logistikparks rund um Bratislava bilden die Grundlage für das Frachtaufkommen, während wachsende E-Commerce-Ströme, die Einführung von Paketschließfächern und digitale Compliance-Vorschriften zusätzliche Nachfrageschichten und Servicekomplexität hinzufügen. Flottenmodernisierungsanreize im Rahmen des EU-Green-Deal, die Einführung der e-CMR-Dokumentation und die Anforderungen des intelligenten Fahrtenschreibers v2 fördern die Technologieakzeptanz und differenzieren dadurch Premium-Spediteure von traditionellen Frachtführern. Allerdings dämpfen Fahrermangel, Verzögerungen beim Autobahnbau – im Jahr 2024 wurden keine neuen Autobahnkilometer fertiggestellt – und steigende Straßenmautgebühren die Wachstumsdynamik. Die Fusionen- und Übernahmeaktivitäten, exemplarisch dargestellt durch DSVs Übernahme von DB Schenker im April 2025 für 14,3 Milliarden EUR (15,78 Milliarden USD), beschleunigen den Wandel hin zu skalengetriebenen Plattformen, die Compliance-Kosten amortisieren und Elektrofahrzeuge auf grenzüberschreitenden Strecken einsetzen können.

Wichtigste Erkenntnisse des Berichts

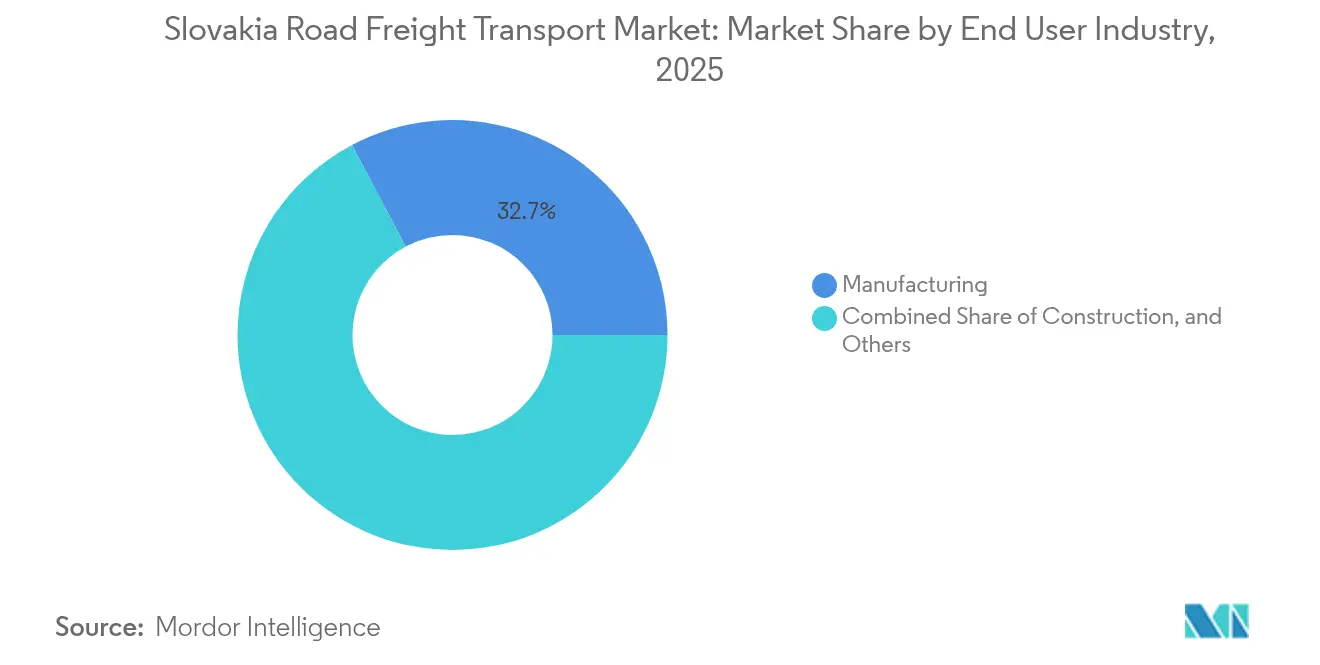

- Nach Endverbraucherbranche führte das Verarbeitende Gewerbe mit einem Anteil von 32,74 % am Straßengüterverkehrsmarkt der Slowakei im Jahr 2025, während Groß- und Einzelhandel den schnellsten prognostizierten CAGR (2026–2031) von 2,14 % verzeichnete.

- Nach Zielgebiet entfiel auf den internationalen Güterverkehr ein Anteil von 86,21 % an der Marktgröße des Straßengüterverkehrs in der Slowakei im Jahr 2025, und er soll zwischen 2026 und 2031 mit einem CAGR von 1,98 % wachsen.

- Nach Lkw-Ladungsspezifikation repräsentierten Komplettladungen (FTL) im Jahr 2025 einen Umsatzanteil von 83,05 %; Teilladungen (LTL) sollen mit einem schnelleren CAGR von 2,1 % zwischen 2026 und 2031 wachsen.

- Nach Containerisierung entfiel auf nicht containerisierten Güterverkehr im Jahr 2025 ein Umsatzanteil von 88,31 %, während containerisierter Transport auf der Grundlage des geplanten Bratislava HARBOUR PARK Hafens zwischen 2026 und 2031 mit einem CAGR von 1,99 % voranschreitet.

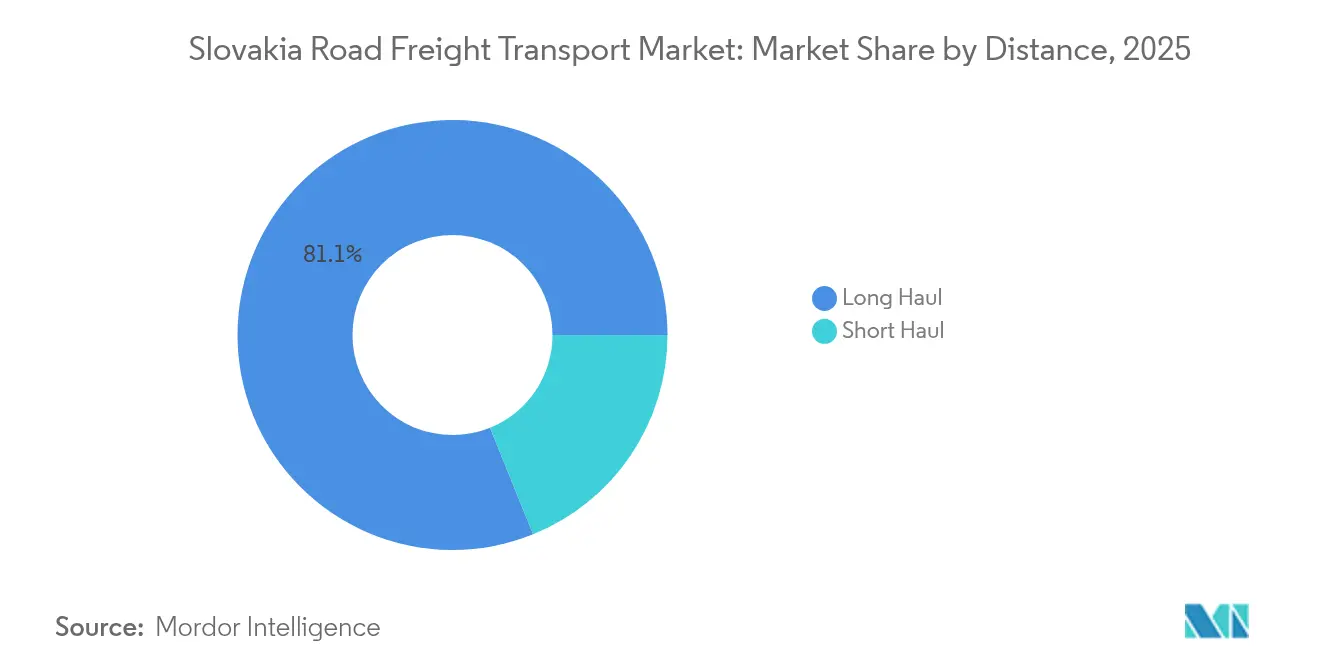

- Nach Entfernung entfielen auf den Fernverkehr im Jahr 2025 81,12 % des Umsatzanteils, und er weist mit einem CAGR von 2,03 % zwischen 2026 und 2031 die stärksten Wachstumsaussichten auf.

- Nach Güterkonfiguration hielten Stückgüter im Jahr 2025 einen Umsatzanteil von 72,54 %; Flüssiggüter sollen zwischen 2026 und 2031 mit einem CAGR von 2,05 % wachsen.

- Nach Temperaturkontrolle dominierte nicht temperaturgeführte Fracht mit einem Anteil von 94,25 % im Jahr 2025, aber temperaturgeführte Fracht soll aufgrund gestiegener Pharma- und Frischwarenströme mit dem höchsten CAGR von 2,16 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Straßengüterverkehrsmarkt der Slowakei

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Fulfillment-Boom in Bratislava | +0.4% | Region Bratislava, Ausstrahlungseffekte auf die westliche Slowakei | Kurzfristig (≤ 2 Jahre) |

| Nearshoring der zentraleuropäischen Automobilproduktion | +0.3% | National, konzentriert auf westliche und zentrale Korridore | Mittelfristig (2–4 Jahre) |

| EU-Green-Deal-Flottenanreize | +0.2% | National, EU-weite Angleichung | Langfristig (≥ 4 Jahre) |

| Digitalisierungsvorschriften (e-CMR, intelligenter Fahrtenschreiber) | +0.2% | National, grenzüberschreitende Operationen | Mittelfristig (2–4 Jahre) |

| Ausbau des Paketschließfachnetzes | +0.1% | Städtische Zentren jenseits von Bratislava, Ausweitung auf ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Eingehende Fracht für Batterie-Gigafabriken | +0.3% | Regionen Šurany und Košice mit landesweiten Verteilungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Fulfillment-Boom im Bratislavaer Logistikzentrum-Cluster

Die E-Commerce-Durchdringung in der Slowakei steigt weiter an, und Einzelhändler bündeln Fulfillment-Center entlang der Autobahn D1 nahe Bratislava, um Eintageslieferungen nach Österreich, Tschechien, Ungarn und Polen zu gewährleisten. Biedronkas neu eröffnete 28.700 m² große Anlage im CTPark Voderady – 50 km von der Hauptstadt entfernt – verdeutlicht, wie multinationale Unternehmen die Autobahnnetzdichte der Westslowakei nutzen, um Vorlaufzeiten zu verkürzen und gleichzeitig die Belegschaft von 66 auf geschätzte 500 Stellen auszubauen. Der Paketschließfachanbieter Packeta betreibt bereits 2.404 Z-BOXes und 3.248 Abholpunkte im ganzen Land, sodass Online-Händler von Einzelpaket-Kurierdiensten auf konsolidierte LTL-Lieferungen umsteigen können. Die Frachtdichte im Einzugsgebiet Bratislava senkt die Stücklieferkosten und erhöht die Anlagenauslastung auf den lukrativsten grenzüberschreitenden Strecken. Die SKU-Breite des Online-Handels erhöht auch die Nachfrage nach flexiblen Fahrzeugaufbauten, die palettierte und Paketfracht auf derselben Route bewältigen können. Insgesamt ist der E-Commerce-Boom der Hauptkatalysator hinter dem prognostizierten CAGR von 2,24 % zwischen 2025 und 2030 für das LTL-Segment des Straßengüterverkehrsmarktes der Slowakei[1]„Transportstatistiken,” Wirtschaftskommission der Vereinten Nationen für Europa, unece.org.

Nearshoring zentraleuropäischer Automobilproduktionslinien

Volvos Elektrofahrzeugwerk nahe Košice im Wert von 1,2 Milliarden EUR (1,32 Milliarden USD), das ab 2026 jährlich 250.000 Einheiten produzieren soll, zusammen mit Gotion-InoBats Batterie-Gigafabrik in Šurany im Wert von 1,2 Milliarden EUR (1,32 Milliarden USD), bilden den Ausgangspunkt für die nächste Welle slowakischer Automobillieferkettenverträge. Nearshoring verkürzt die Seetransportvorlaufzeiten und füllt Lagerbestände auf, wodurch innereuropäische Komponentenpendel, die überwiegend per FTL transportiert werden, zunehmen. Just-in-time-Montagelinien sind auf synchronisierte Anlieferungen von Antriebssträngen, Batteriemodulen und Sitzsystemen angewiesen, was wiederkehrende Spotpreise für konforme Spediteure mit synchronisierten Tracking-Systemen steigert. Temperaturgeführte Fahrzeuge werden auch für empfindliche Batteriechemien und Elektronik benötigt, was das Wachstum dieses Nischensegments über das durchschnittliche Markttempo hinaus treibt. Mittelfristig gewinnen die westlichen und zentralen Korridore der Slowakei als Komponentenkorridore an Bedeutung, was die Automobilindustrie zum einflussreichsten Endverbrauchertreiber für die Erweiterung der Frachtkapazität macht[2]„Batterie-Gigafabrik Šurany,” InoBat Auto, inobatauto.eu .

EU-Green-Deal-Anreize für Euro-VI- und Elektro-Lkw

Bis März 2025 waren in der Slowakei lediglich 19 elektrische N3-Klasse-Lkw zugelassen, doch der EU-Wiederherstellungsmechanismus erstattet nun bis zu 50 % der förderfähigen Investitionsausgaben für emissionsfreie Fahrzeuge, was die Gesamtbetriebskostenlücken verringert. Städtische Niedrigemissionszonen in Bratislava und Košice sollen Euro-V-Dieselfahrzeuge bis 2027 ausschließen, was Flotten dazu zwingt, Euro-VI-Erneuerungen zu beschleunigen und batteriebetriebene Lkw auf städtischen Pendelstrecken zu erproben. Saubere Flottenanmeldeinformationen ermöglichen bereits Premiumpreise für Supermarktlieferungen innerhalb der Stadtgrenzen, und diese Prämien filtern sich allmählich in das Fernverkehrsnetz, da paneuropäische Kunden ihre Nachhaltigkeits-Scorecards harmonisieren. Der Aufbau der Ladeinfrastruktur entlang der D1- und R1-Korridore bleibt ein Engpass, aber die in den Green Deal eingebettete politische Gewissheit sichert die Kreditbereitschaft für Erstmover-Spediteure. Infolgedessen stärken anlagenintensive Betreiber, die Elektroeinheiten und digitale Energiemanagement-Dashboards einsetzen, ihre Bindung an multinationale Verträge.

Digitalisierungsvorschriften (e-CMR-Einführung, intelligenter Fahrtenschreiber v2)

Intelligente Fahrtenschreiber v2 werden für internationale Transporte ab August 2025 obligatorisch, mit Bußgeldern zwischen 1.659 EUR (1.830,94 USD) und 16.596 EUR (18.316 USD) für nicht ausgerüstete Fahrzeuge. Der elektronische Frachtbrief e-CMR deckt nun 30 % der grenzüberschreitenden Ladungen der Slowakei ab und reduziert den Papieraufwand und die Grenzwartezeiten erheblich. Hochfrequenzverbindungen wie die Strecke Bratislava–Wien profitieren am meisten und sparen bis zu 12 Minuten pro Grenzübergang. Technologieinvestitionen begünstigen größere Anlagenbetreiber, die API-Integrationen mit Verlader-TMS-Plattformen sichern können, während Subunternehmer Telematikeinheiten hinzufügen müssen oder riskieren, von bevorzugten Spediteurlisten ausgeschlossen zu werden. Parallel dazu reduziert die kontinuierliche Überwachung der Fahrerstunden Bußgelder für Verstöße und Versicherungsprämien, was die Prognose eines CAGR von 2,1 % zwischen 2025 und 2030 für das Fernverkehrssegment im Straßengüterverkehrsmarkt der Slowakei verankert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fahrermangel und alternde Belegschaft | –0.3% | National, insbesondere östliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Kostensteigerungen bei der Straßenmaut (e-Mýto) | –0.2% | National, höhere Auswirkungen auf Fernverkehrsstrecken | Mittelfristig (2–4 Jahre) |

| Begrenzte Autobahnnetzdichte in der Ostslowakei | –0.2% | Ostslowakei, netzweite Effizienzauswirkungen | Langfristig (≥ 4 Jahre) |

| Städtische Niedrigemissionszonen mit Einschränkungen für Dieselfahrzeuge | –0.1% | Städtische Frachteinzugsgebiete Bratislava und Košice | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fahrermangel und alternde Belegschaft

Das Durchschnittsalter der Lkw-Fahrer in der Slowakei hat 51 Jahre überschritten, und die Zahl der Renteneintritte übersteigt die Zahl der Neuführerscheinausstellungen um etwa 1.000 pro Jahr. Die Lohninflation erreichte 2024 12 %, was margenschwache Betreiber belastet, denen die Verhandlungsmacht gegenüber konsolidierten Verladern fehlt. Der Fahrermangel erzwingt eine höhere Fahrzeugauslastung, was zu härteren Wartungszyklen und mehr Ausfallzeiten für ungeplante Reparaturen führt. Grenzüberschreitende Fahrten leiden überproportional, da Sprach- und Regulierungskenntnisanforderungen jüngere Einsteiger abschrecken. Spediteure begegnen dem Mangel durch die Rekrutierung ukrainischer und serbischer Fahrer, doch Aufenthaltsgenehmigungskontingente begrenzen die Zuflüsse und machen Anlagenstundenziele schwer erreichbar[3]„Statistiken zu Elektrofahrzeugen in der Slowakei,” Wirtschaftsministerium der Slowakischen Republik, economy.gov.sk.

Kostensteigerungen bei der Straßenmaut (e-Mýto)

Entfernungsbasierte Mautgebühren stiegen im Januar 2025 im Durchschnitt um 11 %, wobei Euro-VI-Fahrzeuge auf Autobahnen der Klasse eins 0,20 EUR/km (0,22 USD/km) zahlen. Betreiber kalibrieren Routenalgorithmen neu, um Mauteinsparungen mit Kraftstoffverbrauchskompromissen zu kombinieren, aber Umwege erhöhen die Vorlaufzeiten und gefährden Just-in-time-Lieferversprechen. Obwohl Rabatte für emissionsarme Fahrzeuge gelten, fehlt es Elektrozugmaschinen derzeit an ausreichender Reichweite für Bratislava–Košice-Schleifen, was kurzfristige Abhilfemaßnahmen einschränkt. Kleinere regionale Frachtführer, die stark von Standardautobahnen abhängig sind, sehen sich einem proportionalen Kostennachteil gegenüber, der ihre Wettbewerbsfähigkeit gegenüber größeren Drittlogistikdienstleistern mit Maut-Pooling-Möglichkeiten untergräbt[4]„Biedronka bezieht 28.700 m² große Anlage im CTPark Voderady,” CTP N.V., live.euronext.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verarbeitendes Gewerbe behauptet Dominanz, Einzelhandel beschleunigt sich

Das Verarbeitende Gewerbe erzielte im Jahr 2025 einen Anteil von 32,74 % an der Marktgröße des Straßengüterverkehrs in der Slowakei, gestützt durch die Position der Slowakei als weltgrößter Pro-Kopf-Automobilproduzent. Die FTL-Pendelfrequenzen zwischen Tier-1-Lieferanten und OEM-Montagelinien bleiben vorhersehbar und sichern eine stetige Anlagenauslastung. Der automobilzentrierte Ladungsmix umfasst palettierte Antriebsstränge, gestanzte Stahlbleche und geformte Kunststoffinnenverkleidungen, die auf synchronisierte Lieferketten angewiesen sind, um Lagerbestände zu minimieren.

Groß- und Einzelhandel, der im Jahr 2025 einen Wert von 1,01 Milliarden USD repräsentiert, soll zwischen 2026 und 2031 einen CAGR von 2,14 % verzeichnen, angetrieben durch E-Commerce-Wachstum, Omnichannel-Lagerstrategien und die rasche Expansion der Paketschließfachinfrastruktur rund um Sekundärstädte. Einzelhändler verteilen Lagerbestände zunehmend auf mehrere Fulfillment-Center, was LTL-Fahrten vervielfacht und Lieferfenster für umsatzstarke SKUs verkürzt. Landwirtschaft, Fischerei und Forstwirtschaft bleiben saisonal stabil, während das Bauwesen von EU-kofinanzierten Wohn- und Autobahnprojekten profitiert, die Massentransporte erfordern. Öl- und Gasladungen sowie Bergbau- und Steinbruchladungen konzentrieren sich auf die Verteilung von Raffinerieprodukten und Kalksteinrohstoffen, aber ein begrenztes inländisches Ressourcenangebot begrenzt das Mengenwachstum. Der Bereich „Sonstige” – bestehend aus Pharmazeutika, Ausrüstung für erneuerbare Energien und Hightech-Elektronik – fügt Diversität hinzu und stützt den prognostizierten CAGR von 2,16 % für temperaturgeführte Fracht.

Nach Zielgebiet: Internationaler Güterverkehr nutzt Transitgeografie

Internationale Sendungen machten im Jahr 2025 86,21 % des Marktanteils im Straßengüterverkehr der Slowakei aus, mit einem erwarteten CAGR-Wachstum von 1,98 % zwischen 2026 und 2031. Die Schengen-Mitgliedschaft der Slowakei ermöglicht reibungslose Grenzübertritte nach Österreich, Ungarn, Tschechien und Polen und unterstützt Eintageslieferungen nach Wien, Budapest, Prag und Krakau. Grenzüberschreitende Strecken profitieren von Rückfrachten, die die Rundreiseerträge steigern, insbesondere auf Automobilzubringerlinien in den bayerischen Cluster Deutschlands.

Der Inlandsgüterverkehr mit einem Wert von 0,54 Milliarden USD im Jahr 2025 wächst zwischen 2026 und 2031 aufgrund der kompakten Landfläche der Slowakei mit einem langsameren CAGR. Der Modalsplit tendiert zu Kurzstreckenpendeln, die die Logistikparks Bratislavas mit sekundären städtischen Zentren verbinden. Infrastrukturengpässe, insbesondere auf den unvollendeten Abschnitten der D1, leiten inländische Ladungen gelegentlich auf Nebenstraßen um, was die Ausrüstungsproduktivität einschränkt. Dennoch bieten wachsende innerstaatliche Paketschließfach-Auffüllmissionen inkrementelles Wachstum.

Nach Lkw-Ladungsspezifikation: FTL-Skalierung vs. LTL-Flexibilität

FTL hielt im Jahr 2025 83,05 % der Marktgröße des Straßengüterverkehrs in der Slowakei, gestützt durch volumenstarke Automobil- und Massengutkorridore. Skaleneffekte ermöglichen es FTL, durch direkte Werk-zu-Werk-Routen niedrigere Kosten pro Tonnenkilometer aufrechtzuerhalten.

LTL soll FTL mit einem CAGR von 2,1 % zwischen 2026 und 2031 übertreffen, angetrieben durch E-Commerce-B2C-Fragmentierung und KMU-Exportsendungen, die eine Konsolidierung auf Palettenebene benötigen. Digitale Frachtmarktplätze gleichen Teilladungen mit freiem Laderaum ab, verbessern die Streckenbalance und bieten Rückfrachtwirtschaft, die den historischen Preisaufschlag gegenüber FTL verringert.

Nach Containerisierung: Massengut dominiert, aber Intermodal gewinnt

Nicht containerisierte Sendungen trugen im Jahr 2025 einen Marktanteil von 88,31 % bei, was die starke Abhängigkeit der Industriefracht von maßgeschneiderten Aufliegern widerspiegelt. Übergroße Maschinenteile, Karosserierahmen und Bauaggregat bevorzugen allesamt individuelle Ladungssicherung gegenüber standardisierten Containern.

Containerisierte Transporte sollen zwischen 2026 und 2031 mit einem CAGR von 1,99 % wachsen, da das HARBOUR PARK Terminal in Bratislava im Wert von 1 Milliarde EUR (1,10 Milliarden USD) neue intermodale Routen entlang der Donau ASB erschließt. Das Potenzial des Hafens von 1 Million TEU wird Verlader anziehen, die überlastete Adriagateways umgehen möchten, und die Lkw-Nahverkehrsnachfrage für Hinterlandtransfers nach Tschechien und Polen ankurbeln.

Nach Entfernung: Fernverkehr bleibt das Rückgrat

Der Fernverkehr erreichte im Jahr 2025 einen Anteil von 81,12 %, wobei die zentrale Lage der Slowakei Eintagesreichweiten zu acht EU-Hauptstädten ermöglicht. Effiziente Doppelbesatzungspraktiken auf den Strecken Bratislava–Köln und Žilina–Turin verkürzen Standzeiten und unterstützen eine höhere durchschnittliche Auslastung.

Der Nahverkehr soll zwischen 2026 und 2031 mit einem CAGR von 1,72 % wachsen, angetrieben durch Einzelhandelsauffüllung, Baumaterialpendel und Kurzstrecken-Kühlkettentransporte auf der letzten Meile. Obwohl die Erträge pro Kilometer höher sind, leiden Kurzstrecken unter Standzeitzuschlägen, was sie hauptsächlich für agile Flotten mit dynamischen Dispositionssystemen rentabel macht.

Nach Güterkonfiguration: Stückgüter sichern Skalierung, Flüssiggüter gewinnen an Dynamik

Stückgüter hielten im Jahr 2025 einen Anteil von 72,54 %, wobei Autoteile, Elektronik und weiße Ware den Laderaum der Auflieger dominieren. Das Just-in-sequence-Protokoll für Montagebetriebe hält die Stückgutstreckendichte vorhersehbar.

Flüssiggüter sollen zwischen 2026 und 2031 mit einem CAGR von 2,05 % an Boden gewinnen, angetrieben durch petrochemischen Durchsatz, Biokraftstoffmischungsvorschriften und wachsende Nachfrage nach chemischen Vorprodukten zur Unterstützung der Batterieherstellung. Spezialisierte Tankfahrzeuge und ADR-zertifizierte Besatzungen erhöhen die Eintrittsbarrieren und erzielen Premiumpreise.

Nach Temperaturkontrolle: Kühlkette wächst von einer niedrigen Basis

Nicht temperaturgeführte Fracht erzielte im Jahr 2025 einen Umsatzanteil von 94,25 %, da sich das Segment einem Kapazitätsgleichgewicht nähert.

Temperaturgeführte Transporte sollen den schnellsten CAGR von 2,16 % zwischen 2026 und 2031 verzeichnen, angetrieben durch die Pharmaverteilung und hochwertige verderbliche Waren, die über den Flughafen Wien importiert und in die Slowakei umgeschlagen werden. Pharma-GDP-Audits (Gute Vertriebspraxis) machen eine lückenlose Temperaturprotokollierung obligatorisch, was Flotten mit Doppelzonen-Kühlfahrzeugen und Echtzeit-Telemetrie einen Vorteil verschafft.

Geografische Analyse

Das inländische Netz der Slowakei hängt vom D1-Korridor ab, wo Bratislava (432.000 Einwohner) die West-Ost-Ströme in Richtung Košice (230.000) verankert. Der Korridor bewältigt mehr als 65 % des internen Tonnageaufkommens, doch ins Stocken geratene Autobahnverlängerungen nahe Ružomberok verursachen zu Stoßzeiten Staus und erhöhen die Stückkosten für Spediteure ohne Zeitfensterflexibilität. E-Commerce-Auffüllung entlang des Dreiecks Bratislava–Trnava–Nitra bringt zusätzliches LTL-Volumen, aber die Paketschließfachdichte außerhalb der westlichen Zone bleibt gering, was das Wachstumspotenzial begrenzt.

Grenzüberschreitende Strecken nach Österreich, Ungarn, Tschechien und Polen dominieren, ermöglicht durch offene Schengen-Grenzen und synchronisierte Zollsysteme. Die Slowakei verarbeitete im Jahr 2022 31.428 Millionen Tonnenkilometer Straßengüterverkehr und verzeichnete 2023–2024 einen Anstieg von 15,9 % im Jahresvergleich, den höchsten unter den EU-Staaten. Automobilzubringerlinien in deutsche, französische und spanische Werke repräsentieren die größten Ausgangsströme nach Wert, während eingehende Ströme französischen Wein, italienische Keramik und niederländische Gartenbauprodukte für inländische Einzelhandelsregale umfassen.

Die künftige Netzwerkumstrukturierung hängt vom trimodalen HARBOUR PARK Hafen ab, der Donaubarken mit Schiene und Straße verbinden wird. Eine erfolgreiche Fertigstellung verspricht, innerdonauische Containerströme vom Wiener Albern-Terminal abzulenken, Hinterlandvolumen zu gewinnen und neue Nahverkehrsnachfrage für slowakische Spediteure zu schaffen. Dennoch bleiben Ausführungsrisiken bestehen, da Verzögerungen bei öffentlichen Konsultationen und Umweltverträglichkeitsprüfungen die Fertigstellung über 2030 hinaus verschieben könnten.

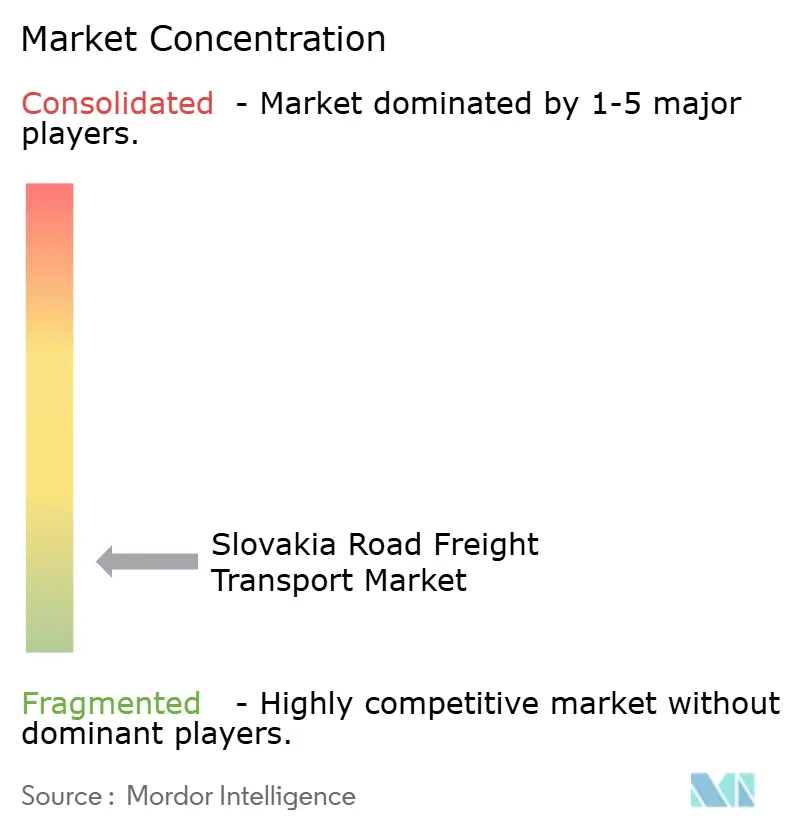

Wettbewerbslandschaft

Die Straßengüterverkehrsbranche der Slowakei ist durch Fragmentierung gekennzeichnet: Die fünf größten Betreiber entfallen im Jahr 2024 auf einen geringen Umsatzanteil. DSVs Übernahme von DB Schenker im April 2025 verändert die Marktmacht und schafft einen europäischen Giganten mit 39 Milliarden EUR (43,04 Milliarden USD), der sofort das Bratislavaer Gateway von DB Schenker übernimmt und es mit DSVs bestehendem Depot in Žilina integriert. Kuehne+Nagel, Gefco (jetzt im Besitz von Ceva) und Dachser bleiben starke Mitbewerber, die jeweils über dichte zentraleuropäische Netzwerke und proprietäre IT-Plattformen verfügen.

Technologie unterscheidet Marktführer vom fragmentierten Langschweif regionaler Flotten. Frühe Einführungen von API-fähigen Kundenportalen, e-CMR-Kompatibilität und vorausschauender Wartungstelematik reduzieren Leerfahrtenquoten um bis zu 14 %, was sich direkt in Preisspielraum übersetzt. Lokale Spezialisten wie Slovak Lines Logistika erschließen Nischen im Schwertransport, während Thermo-Trans sich auf GDP-konforme Pharmatransporte konzentriert.

Regulatorischer Druck beschleunigt die Flottenemeuerung: Betreiber setzen elektrische Starrkörper-Lkw für die Einhaltung von Niedrigemissionszonen ein und biodieselkompatible Zugmaschinen auf Fernverkehrsstrecken, wo Reichweitenangst fortbesteht. Leasinggesellschaften reagieren, indem sie Telematik als Dienstleistung und CO₂-Tracking-Dashboards bündeln, was die Adoptionsbarrieren für mittelgroße Frachtführer senkt. Fusionen- und Übernahmegespräche deuten auf weitere Konsolidierung hin, da Private-Equity-Fonds familiengeführte Flotten ohne Nachfolgepläne ins Visier nehmen.

Marktführer im Straßengüterverkehr der Slowakei

DHL Group

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

GARTNER KG

Raben Group

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss seine Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und schuf damit das größte integrierte Logistiknetzwerk in Europa.

- März 2025: CMA CGM erweiterte seine Partnerschaft mit slowakischen Automobil-OEMs, um containerisierte Elektrofahrzeugkomponentenstrecken über seinen CEVA Logistics-Arm bereitzustellen.

- Februar 2025: Kuehne+Nagel unterzeichnete einen mehrjährigen Logistikvertrag mit Volvo Cars zur Verwaltung der eingehenden und ausgehenden Ströme für das Elektrofahrzeugwerk in Košice.

- Dezember 2024: GEODIS kooperierte mit der Slowakischen Eisenbahn, um intermodale Straßen-Schienen-Dienste zwischen Bratislava und Westeuropa zu erproben.

Berichtsumfang des Straßengüterverkehrsmarktes der Slowakei

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt. Komplettladung (FTL), Teilladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Stückgüter sind als Segmente nach Güterkonfiguration abgedeckt. Nicht temperaturgeführt, Temperaturgeführt sind als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Stückgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Lkw-Ladungsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Stückgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten befasst sind. Hierbei spielen Logistikdienstleister (LSPs) entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungs-Dienste (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massenflüssigkeitstankertransporte umfassen, (vii) den Transport von Abfällen per Lkw beinhalten, (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Gewinnungs-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) Agrochemikalien, unter anderem. Diese Güter werden in der Regel durch Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSPs) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungs-Dienste (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massenflüssigkeitstankertransporte umfassen, (vii) den Transport von Abfällen per Lkw beinhalten, (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierpreise usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LSPs) wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungs-Dienste (LTL). Der LTL-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport per Lkw mit weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Weniger-als-Container-Ladungs-Versand (LCL)/Sammelladungsversand im Falle von Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure des Verarbeitenden Gewerbes für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Gewinnungsindustrie für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Dateien sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei der Straßengüterverkehrspreisgestaltung - Die Frachtpreisgestaltung nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Trends beim Straßengüterverkehrsaufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Transportmodus über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Frachtführers (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengütertransport, der von in den Berichtsländern registrierten Frachtführern gemeldet wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starrkörper-Lkw oder Sattelzüge), (iv) Komplettladungs- (FTL) oder Teilladungstransport (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandtransport, OTR), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgüter, Übergröße) und (x) ausgelagerte Sendungen der ersten Meile/mittleren Meile/letzten Meile, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Frachtführer, (ii) den Markt für Mahlzeitenlieferungen auf der letzten Meile, (iii) den Lebensmittelliefermarkt, (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den straßengüterverkehrsmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Sendungen der ersten Meile/letzten Meile, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarktes und damit der Marktgröße des Straßengüterverkehrs. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Querdocken | Querdocken ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimalem bis keinem Handhabungs- oder Lageraufwand. Das Querdocken findet in einem Verteilungsdockterminal statt, das in der Regel aus Lkw und Docktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Querdocken” erklärt den Prozess des Empfangens von Produkten über ein eingehendes Dock und deren anschließende Übertragung über das Dock zum ausgehenden Transportdock. |

| Drittlandsverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be-/Einladeland und das Entladeland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahverkehrstransport (Drayage) | Nahverkehrstransport ist eine Form des Lkw-Dienstleistungsverkehrs, der die verschiedenen Transportmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernverkehrsprozess. Nahverkehrstransport-Lkw bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert der Nahverkehrstransport Güter nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Er erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt er eine wichtige Rolle im Fernverkehr, da er die Güter zur Fracht und umgekehrt bringt. Er macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeraufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Gütern zu erleichtern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladerauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übergröße-Fracht | Übergröße-Fracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Komplettladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Bereich der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann Komplettladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr sein. |

| Planenfahrzeug | Planenfahrzeuge und Curtainsider werden als Gattungsbezeichnungen für Lkw/Auflieger mit Seitenplanen verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Planen für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt, die das Lkw-Bett und die Plane entlang beider Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen