四塩化ケイ素市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.82 十億米ドル |

| 市場規模 (2031) | 3.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

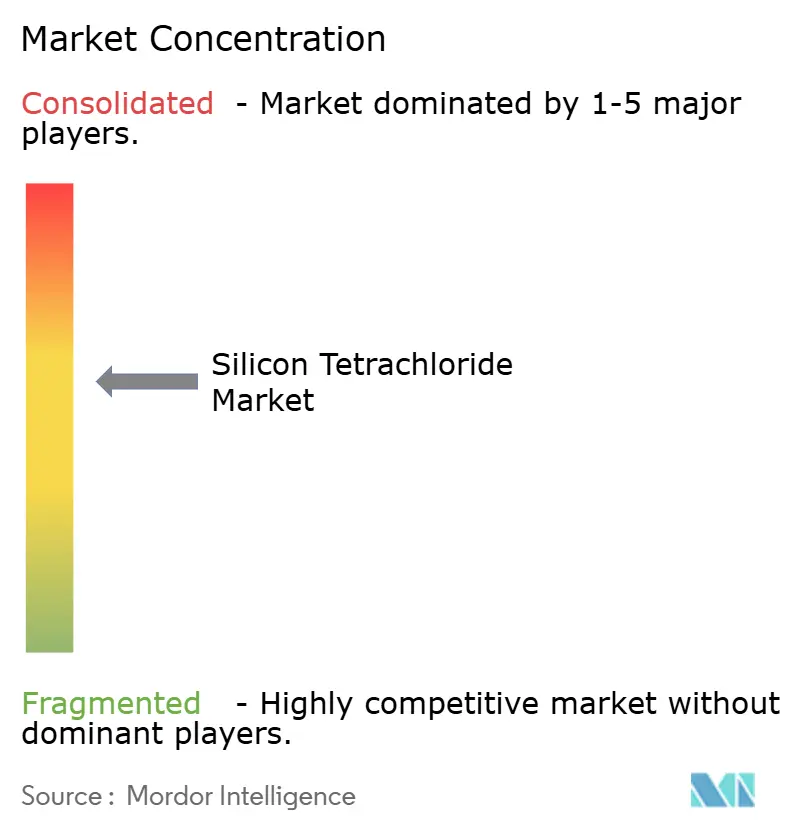

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる四塩化ケイ素市場分析

四塩化ケイ素市場規模は2025年に27億1,000万USD、2026年に28億2,000万USDと予測され、2031年までに34億5,000万USDに達し、2026年から2031年にかけてCAGR 4.12%で成長する見込みです。中国のポリシリコン工場における閉ループ型クロロシランリサイクルへの積極的な取り組み、5Gバックホール光ファイバー需要の増加、北米および東南アジアにおける半導体製造能力の拡大が、バリューチェーンのあらゆる段階を再編しています。先端ノードの標準として7N~9N純度が定着するにつれ、電子グレード材料の重要性が高まっており、大手特殊ガスサプライヤーが採用するオンサイトガス製造戦略により、長距離ISOタンク輸送が減少しています。統合型生産者は低品質設備の集約を進め、テクニカルグレードの純度水準を引き上げ、原料の入手可能性を引き締めています。同時に、低コスト再生可能エネルギーを活用した中東新興ポリシリコンプロジェクトは、四塩化ケイ素市場参加者にとって新たな地域需要拠点の出現を示しています。

主要レポートのポイント

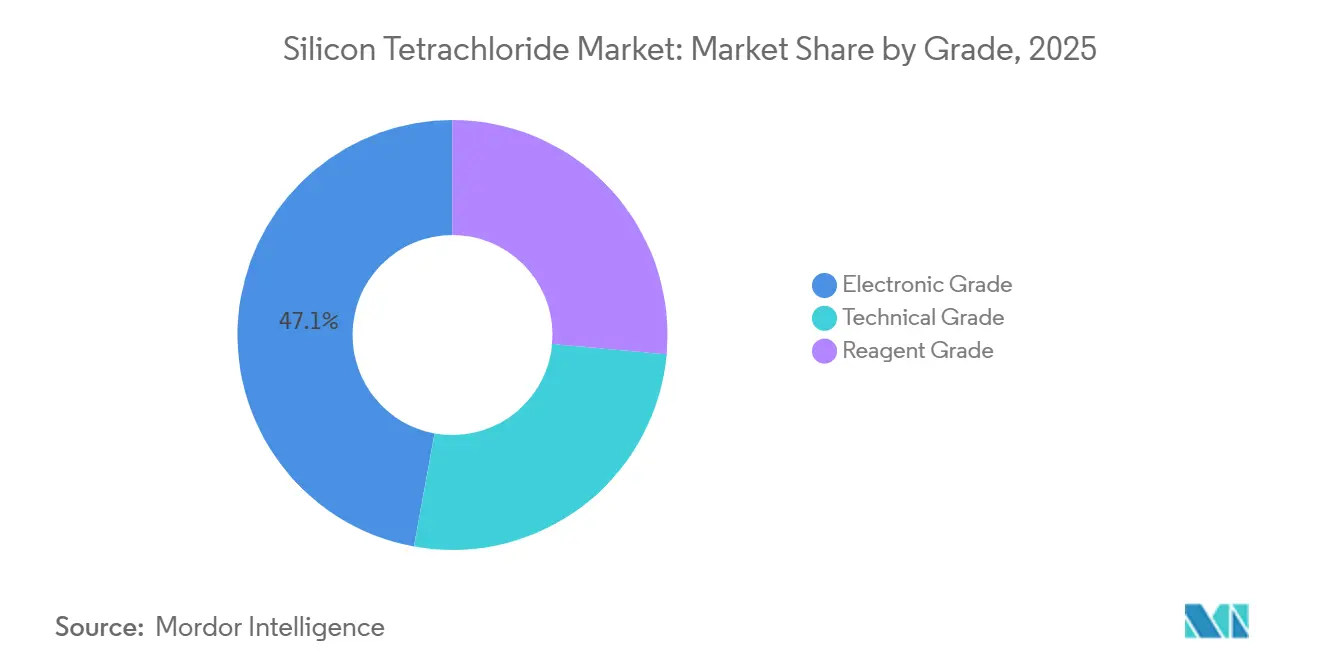

- グレード別では、電子グレードが2025年の四塩化ケイ素市場シェアの47.13%を占めてトップとなり、予測期間(2026年~2031年)においてCAGR 4.61%で成長する見込みです。

- 用途別では、電子・半導体が2025年の四塩化ケイ素市場規模の35.22%のシェアを占め、光ファイバープリフォームは2031年に向けてCAGR 4.95%で拡大しています。

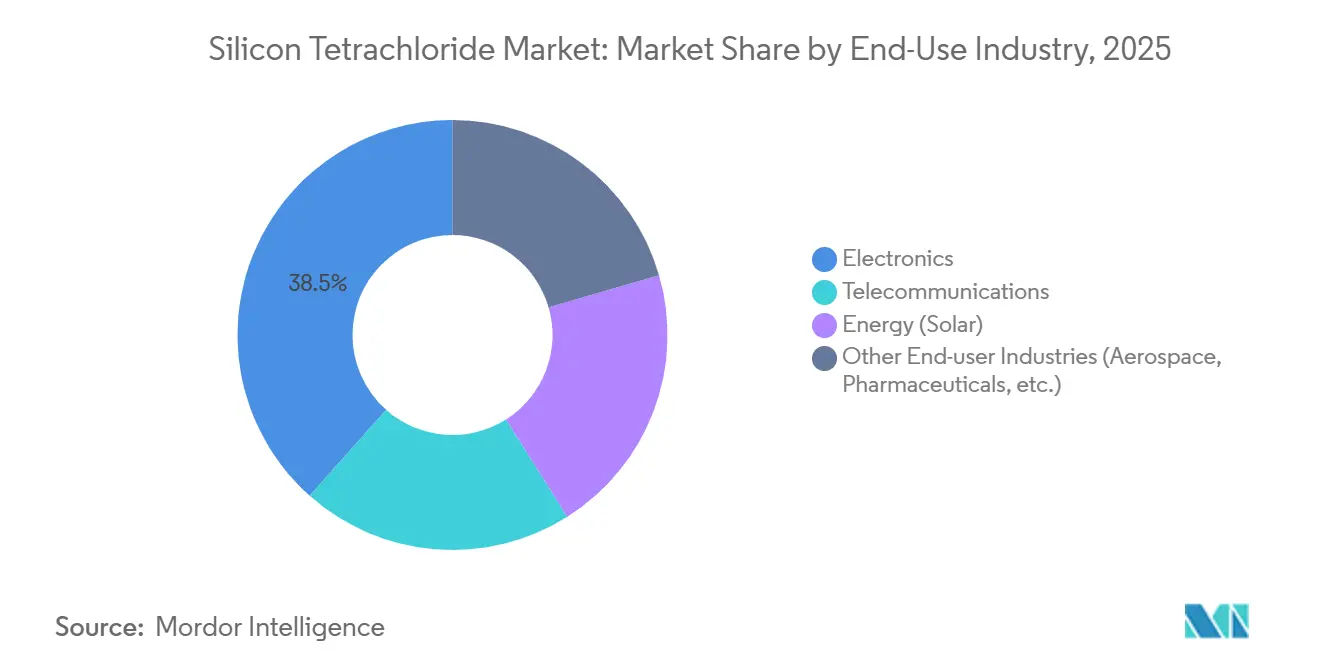

- 最終用途産業別では、電子産業が2025年に38.45%の収益を占め、通信産業は2031年に向けて最速のCAGR 4.89%を記録する見込みです。

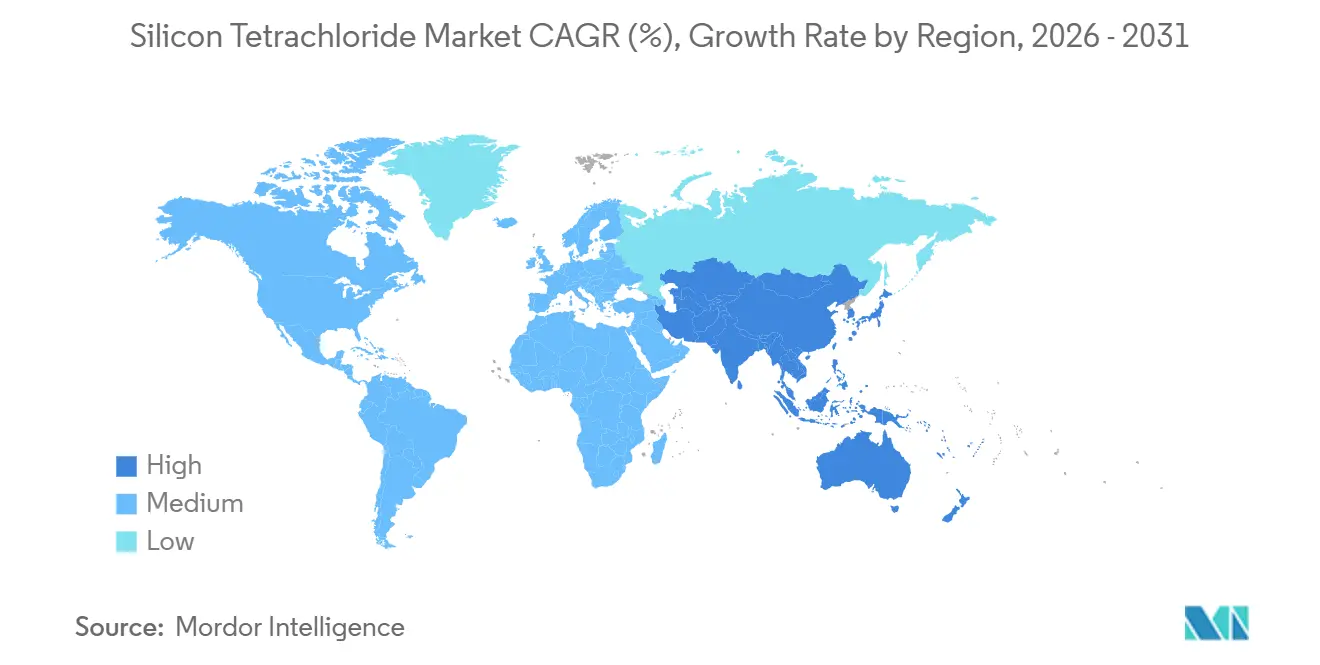

- 地域別では、アジア太平洋が2025年に57.45%の収益を占め、2031年に向けてCAGR 4.66%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

四塩化ケイ素グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通信における光ファイバー需要の増大 | +1.2% | アジア太平洋(中国、インド)および北米(5G/FTTH展開)に集中したグローバル | 中期(2~4年) |

| 太陽光発電用ポリシリコンへの利用拡大 | +1.5% | アジア太平洋中核(中国、インド、ASEAN)、中東(オマーン、サウジアラビア)への波及 | 長期(4年以上) |

| 半導体製造への投資増加 | +0.9% | 北米(CHIPS法)、欧州(ドレスデン)、アジア太平洋(韓国、日本、マレーシア) | 中期(2~4年) |

| ヒュームドシリカおよびシランチェーンへの採用拡大 | +0.7% | アジア太平洋(中国45%シェア)および北米(自動車/EVシリコーン)を中心としたグローバル | 長期(4年以上) |

| 7N以上のSiCl₄を必要とする超低損失ホローコアファイバーおよびメタマテリアルの研究開発 | +0.3% | 北米、欧州(研究機関)、日本(Tokuyama) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通信における光ファイバー需要の増大

グローバルな通信インフラ整備により、高純度SiCl₄への需要が逼迫しています。これはMCVD(改良化学気相堆積法)、PCVD(プラズマ化学気相堆積法)、OVD(外付け気相堆積法)、VAD(気相軸付け法)のいずれのプリフォーム製造方式も、SiCl₄と酸素の反応によってシリカスートを生成し、後にガラスへと焼結するプロセスに依存しているためです。VADおよびOVDは最高のスループットを実現し、それぞれ最大250kmのファイバーを生産できるプリフォームを製造します。一方、PCVDは前駆体の100%変換を実現しますが、純度仕様を6N~7Nまで引き上げます[1]Fiberoptix Ltd.、「VADおよびOVDプリフォーム製造における進歩」、fiberoptix.com。中国における5Gマクロセルおよびスモールセルの高密度化と、インドにおけるFTTH(光ファイバー宅内引き込み)展開の加速が、四塩化ケイ素市場におけるアジア太平洋の需要を下支えしています。400G/800Gコヒーレント光学系に移行する北米および欧州のデータセンター事業者も、特に7N以上の原料を必要とする超低損失ファイバーにおいて需要を牽引しています。ホローコアファイバーおよびメタマテリアルファイバーに関する専門的な研究は、純度要件をさらに高め、電子グレード供給品のプレミアム価格を維持しています。

太陽光発電用ポリシリコンへの利用拡大

ポリシリコンはSiCl₄の最大の単一消費者であり続けていますが、供給過剰と価格圧力により、中国国内での広範な集約が進んでいます。上位6社は2025年に合計500億人民元(69億6,000万USD)以上を調達し、約100万トンの老朽化設備を取得・停止しました。これによりテクニカルグレードの入手可能性が引き締まり、価格の安定化に寄与しました。同時に、流動床反応炉技術はエネルギー消費を約25%削減し、ポリシリコン1kgあたりのSiCl₄生成量を減らすため、絶対的な量の成長をやや抑制しながらシェアを拡大しています。N型太陽電池は2023年にグローバル市場シェアの半分を獲得し、9N~11Nのポリシリコン純度を要求することで、間接的にSiCl₄精製技術を新たな限界へと押し上げています。オマーンのソハール工場(年産10万トン)などの中東新興生産拠点は、長期的な需要モメンタムを維持しながら四塩化ケイ素市場を地理的に多様化させるでしょう。

半導体製造への投資増加

米国のCHIPS法および欧州連合・マレーシアにおける同等の優遇制度が、新たな300mmファブの波を触媒しています。各サイトはCVD(化学気相堆積)プロセスに年間25~1,000kgのSiCl₄を消費しますが、これは少量ながら7N~9Nグレードを要求します[2]半導体産業協会およびOECD、「化学気相堆積に関する排出シナリオ文書」、sia.org。特殊ガス大手はドレスデンおよびシンガポールにおける数十億ドル規模のプロジェクトに代表されるオンサイト生成プラントを建設することで物流上のボトルネックに対処し、ISOタンク依存度を低下させ残留排出量を削減しています。再生可能水力発電を活用したマレーシアの半導体グレードポリシリコン合弁事業(年産1万トン)は、東南アジアを超高純度原料の信頼できる拠点として位置づけ、地政学的な供給ショックに対する地域の強靭性を強化しています。

ヒュームドシリカおよびシランチェーンへの採用拡大

SiCl₄の火炎加水分解によるヒュームドシリカ製造は、EV駆動のグリーンタイヤ配合および高性能建設用シーラントに牽引され、2035年に向けてCAGR 5.85%で拡大しています。アジア太平洋はヒュームドシリカ収益の約45%を占め、中国が設備能力を支配し、大規模な統合プレーヤーがSiCl₄と下流シリカの両方を管理しています。ミシガン州、サウスカロライナ州、日本、韓国における工場拡張は、四塩化ケイ素市場における地域的な自給自足への意図的な傾斜を示しており、重要産業向けの安定した原料供給を確保し、輸送コストの変動からマージンを守っています。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塩素排出規制の強化(例:中国98.5%以上のリサイクル規則) | -0.80% | 中国(主要)、国内ポリシリコン設備の拡大に伴うASEANおよびインドへの波及 | 短期(2年以内) |

| 6N~9NグレードのISOタンク輸送における高い物流コスト | -0.50% | グローバル、特に国境を越えた輸送(中国→北米/欧州;ASEAN→米国) | 中期(2~4年) |

| シリコン金属価格変動へのサプライチェーンのエクスポージャー | -0.60% | アジア太平洋中核(中国がグローバルシリコン金属設備能力の90%)、全SiCl₄誘導体市場へのグローバルな波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

塩素排出規制の強化

中国のT/CCSAS 052-2025規格は98.5%以上のクロロシランリサイクルを義務付けており、旧来のポリシリコン生産ラインは蒸留・スクラビング設備の改修に数千万ドルを投資するか、市場から撤退することを余儀なくされています。インドおよび欧州連合で台頭しているESG(環境・社会・ガバナンス)フレームワークも排出上限とカーボン会計をさらに厳格化し、規模の小さい技術的に時代遅れの生産者のコスト水準を実質的に引き上げています。99%以上のリサイクルをすでに実現している垂直統合型大手はコンプライアンスコスト面で優位性を持ち、四塩化ケイ素市場における集約トレンドを強化しています。

6N~9NグレードのISOタンク輸送における高い物流コスト

超高純度SiCl₄は特別に洗浄されたステンレス製ISOタンクで輸送する必要があり、各往復サイクルには厳格な残留物検査、洗浄、認証が含まれ、基本運賃に15~25%が上乗せされます。アジアから北米への国境を越えた輸送は、国内供給と比較して納入コストを8~12%引き上げ、サプライヤーのマージンを圧迫し、地域生産拠点の設立を促しています。ガス大手が採用するオンサイト生成戦略は輸送を完全に回避し、商業物流能力を逼迫させ、小規模バイヤーに長期引き取り契約の締結を迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:純度競争の激化により電子グレードがプレミアムを獲得

電子グレードは2025年の四塩化ケイ素市場シェアの47.13%という圧倒的なシェアを保持し、2031年にかけてCAGR 4.61%で成長する見込みです。3nmロジック、3D DRAM、11ナインポリシリコンへの追求が、多段蒸留塔、微量ホウ素除去、閉ループ回収システムへの投資を促進しています。その結果、電子グレードとテクニカルグレードの歴史的な価格差は縮小しており、特に中国のリサイクル義務が太陽光グレード生産者にも高純度プロセスの採用を迫っているためです。Tokuyama、Wacker、Hemlock Semiconductorは現在、SiCl₄、シラン、超高純度ポリシリコンを統合的なオファリングとして提供し、下流ファブの切り替えコストを高めています。

テクニカルグレードは太陽光発電に依然として不可欠ですが、過剰設備によるマージン圧力に直面しており、2025年初頭の稼働率は33~40%に低下し、スポットポリシリコン価格は前年比50%以上急落し、業界全体のキャッシュコストを圧迫しています。試薬グレードは実験室および特殊合成向けのニッチ市場にとどまり、量と価格は太陽光市場の変動からほぼ隔離されています。全グレードにわたり、電子グレード材料の四塩化ケイ素市場規模は総合成長を上回ると予想され、純度主導の差別化による持続的な恩恵を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:5Gおよびデータセンター需要により光ファイバープリフォームが急増

電子・半導体は2025年に35.22%のシェアで用途をリードしましたが、光ファイバープリフォームは通信事業者のアップグレードサイクルを反映し、2031年に向けてCAGR 4.95%で最も急成長している用途です。あらゆるプリフォーム製造方式がSiCl₄を好ましいシリカ前駆体として活用しており、VADおよびOVDラインの高スループットにより、変換効率が向上しても絶対消費量は増加しています。PCVDの完全な前駆体利用は焦点を量から純度へとシフトさせ、販売者に6N~7N基準の一貫した保証を求め、より広い四塩化ケイ素市場内にプレミアムなマイクロニッチを開拓しています。

ヒュームドシリカやシランカップリング剤などの化学中間体は、自動車EV成長とグリーン建設の採用に連動した安定した需要基盤を提供しています。一方、電子・半導体は低純度バルクCVD需要と先端ウェーハノード向けの微量ながら高収益な9N需要に二極化しています。特殊コーティングやエラストマーなどの小規模セグメントは製品革新の恩恵を受けますが、総量の軌跡を大きく左右するものではありません。

最終用途産業別:光ファイバー需要の加速により通信が電子を上回る

電子産業は2025年の四塩化ケイ素市場シェアの38.45%を占めましたが、通信産業は2031年にかけて最高のCAGR 4.89%を記録すると予測されています。中国、インド、米国における大規模な光ファイバー工場の拡張と海底ケーブルのアップグレードが相まって、VADおよびOVDラインの設備稼働率とSiCl₄需要を増幅させています。統合型光ファイバー生産者は物流コストを最小化し迅速な需要に対応するため、SiCl₄蒸留ユニットを同一敷地内に設置する傾向が強まっており、これが交渉力を強化しています。

エネルギー(太陽光)需要は粒状流動床反応炉技術の普及とワットあたりのポリシリコン使用量の低下により緩和していますが、このセグメントは基礎消費量を支えるのに十分な規模を維持しています。ヒュームドシリカ、有機官能性シラン、特殊シーラントの自動車・建設ユーザーは、世界的な電動化とインフラ支出パッケージに沿った安定した成長を示しており、多様化した四塩化ケイ素市場の需要ポートフォリオを支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年にグローバルシェアの57.45%を維持し、ポリシリコン、光ファイバープリフォーム、特殊シリカにおける中国の優位性に牽引され、予測期間(2026年~2031年)においてCAGR 4.66%で拡大する見込みです。中国における設備合理化はサプライカーブを上方にシフトさせ、資本力のあるリーダー企業がスプレッドを獲得する一方、老朽化資産は閉鎖されました。日本と韓国は超高純度生産能力を強化しており、水力発電を活用したマレーシアの半導体グレード合弁事業は、四塩化ケイ素市場においてASEANを重要な代替供給拠点として位置づけています。

北米は戦略的生産拠点として再台頭しています。Hemlock SemiconductorおよびREC SiliconのモーゼスレイクにおけるCHIPS法資金の活用は、超高純度材料の国内回帰を政策主導で推進していることを示しています。特殊ガス大手はISOタンク物流コストを削減するため、地域オンサイト生成プラントを積み重ねています。欧州の高い電力料金はポリシリコンの経済性を制約しますが、付加価値の高い電子グレードSiCl₄は制約されず、ドイツとアイルランドのファブクラスター周辺に集中した投資を促しています。

中東はオマーンの低コスト太陽光・風力発電を活用した10万トン規模のポリシリコン施設でデビューし、定常操業開始後は年間30~40万トンのSiCl₄の基盤需要を創出します。アフリカと南米は輸入依存が続き、最小限のシェアにとどまっていますが、四塩化ケイ素市場において地理的多様化を求めるサプライヤーに対して漸進的な量を提供しています。

競合環境

四塩化ケイ素市場は中程度の集中度を示しています。特許競争のダイナミクスは数十年にわたるプロセスノウハウを持つ既存企業に有利に働きますが、学術文献で流通しているオープンソースのプロセス強化データが後発企業の知識障壁を低下させています。98.5%以上のリサイクルを義務付ける環境規制は低技術競争戦略を無効化し、持続可能性と収益性を一致させており、このような環境においてコンプライアンスを遵守した統合型大手が太陽光および半導体の大手企業との長期供給契約を確保しています。

四塩化ケイ素産業リーダー

Wacker Chemie AG

Tokuyama Corporation

OCI Company Ltd.

Evonik Industries AG

Linde plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:韓国の化学メーカーOCI Holdingsは、マレーシア子会社OCI TerraSusが国際金融公社から1億2,500万USDの投資を確保し、ポリシリコン工場を建設・運営すると発表しました。このポリシリコン製造の進展は、ポリシリコン製造における重要な中間体である四塩化ケイ素の需要を押し上げる可能性があります。

- 2026年1月:United Solar Polysilicon(FZC)SPCは、オマーンのソハールフリーゾーンにグリーンフィールドポリシリコン工場を設立するため、国際金融公社からの融資を確保しました。このポリシリコン製造の進展は、四塩化ケイ素の需要を押し上げる可能性があります。

四塩化ケイ素産業レポートのグローバル調査範囲

四塩化ケイ素は無色で揮発性が高く腐食性のある発煙液体で、刺激臭を持ち、主に高純度シリコン、光ファイバー、シリカ系材料の製造に使用されます。水と激しく反応して塩酸を生成します。半導体産業においてエッチングおよびCVD(化学気相堆積)プロセスに不可欠です。

四塩化ケイ素市場はグレード、用途、最終用途産業、地域別にセグメント化されています。グレード別では、電子グレード、テクニカルグレード、試薬グレードにセグメント化されています。用途別では、電子・半導体、光ファイバープリフォーム、化学中間体、その他用途(シリコンゴム等)にセグメント化されています。最終用途産業別では、電子、通信、エネルギー(太陽光)、その他最終用途産業(航空宇宙、医薬品等)にセグメント化されています。本レポートは主要地域の17カ国における四塩化ケイ素の市場規模と予測も対象としています。市場規模と予測は金額(USD)ベースで提供されます。

| 電子グレード |

| テクニカルグレード |

| 試薬グレード |

| 電子・半導体 |

| 光ファイバープリフォーム |

| 化学中間体 |

| その他用途(シリコンゴム等) |

| 電子 |

| 通信 |

| エネルギー(太陽光) |

| その他最終用途産業(航空宇宙、医薬品等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| グレード別 | 電子グレード | |

| テクニカルグレード | ||

| 試薬グレード | ||

| 用途別 | 電子・半導体 | |

| 光ファイバープリフォーム | ||

| 化学中間体 | ||

| その他用途(シリコンゴム等) | ||

| 最終用途産業別 | 電子 | |

| 通信 | ||

| エネルギー(太陽光) | ||

| その他最終用途産業(航空宇宙、医薬品等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに四塩化ケイ素のグローバル需要はどの程度になるか?

四塩化ケイ素市場規模は2031年までに34億5,000万USDに達し、2026年からCAGR 4.12%で成長する見込みです。

2026年から2031年にかけて最も成長するセグメントはどれか?

光ファイバープリフォームがCAGR 4.95%で成長チャートのトップを占め、電子・半導体および太陽光用途を上回っています。

電子グレードSiCl₄がシェアを拡大している理由は何か?

先端半導体および通信用途は7N~9Nの純度を必要とし、電子グレード材料は2025年に47.13%の市場シェアを占め、CAGR 4.61%で拡大しています。

現在、どの地域が消費をリードしているか?

アジア太平洋が優位を占め、2025年に57.45%のシェアを保持しており、中国のポリシリコンおよび光ファイバープリフォームクラスターを背景に、最高の地域CAGR 4.66%が見込まれています。

最終更新日: