サウジアラビア シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

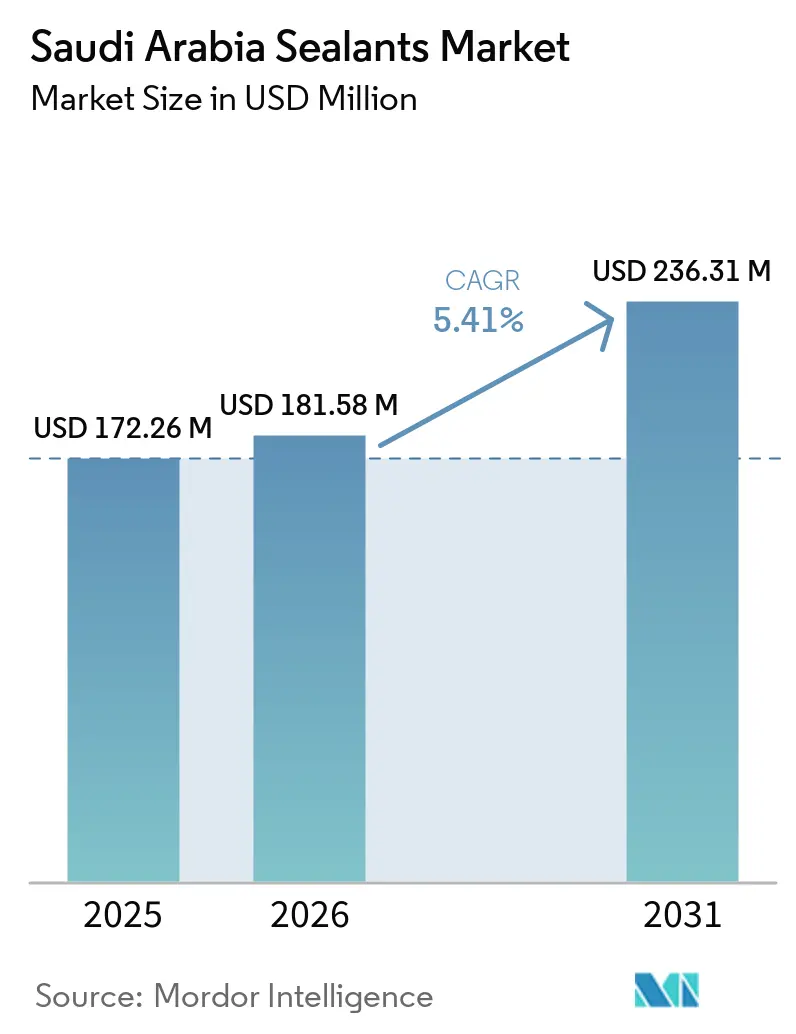

| 基準年の市場規模 (2025) | 172.26 百万米ドル |

| 市場規模 (2026) | 181.58 百万米ドル |

| 市場規模 (2031) | 236.31 百万米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア シーラント市場分析

サウジアラビア シーラント市場規模は2025年に1億7,226万USDと評価され、2026年の1億8,158万USDから2031年には2億3,631万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.41%です。ビジョン2030のもとで継続的に発出される入札案件が、サウジ規格・計量・品質機構(SASO)規則およびサウジグリーンビルディングコードに準拠した低VOC化学品を用いた国内生産へのギガプロジェクト需要を誘導し続けています。グローバルサプライヤーはサウジ国内の生産資産を取得し、承認サイクルを短縮し、プロジェクトサイト近傍に技術サービスチームを配置することで対応しています。サウジアラビア シーラント市場は、病院建設の加速、自動車の現地化推進、および材料廃棄物を削減する3Dロボット押出のパイロット活用からも恩恵を受けています。競争は純粋な価格競争から、王国内付加価値(IKTVA)クレジット、処方改良スピード、および現場研修能力の組み合わせへとシフトしており、垂直統合型の多国籍企業に測定可能な優位性をもたらしています。

主要レポートのポイント

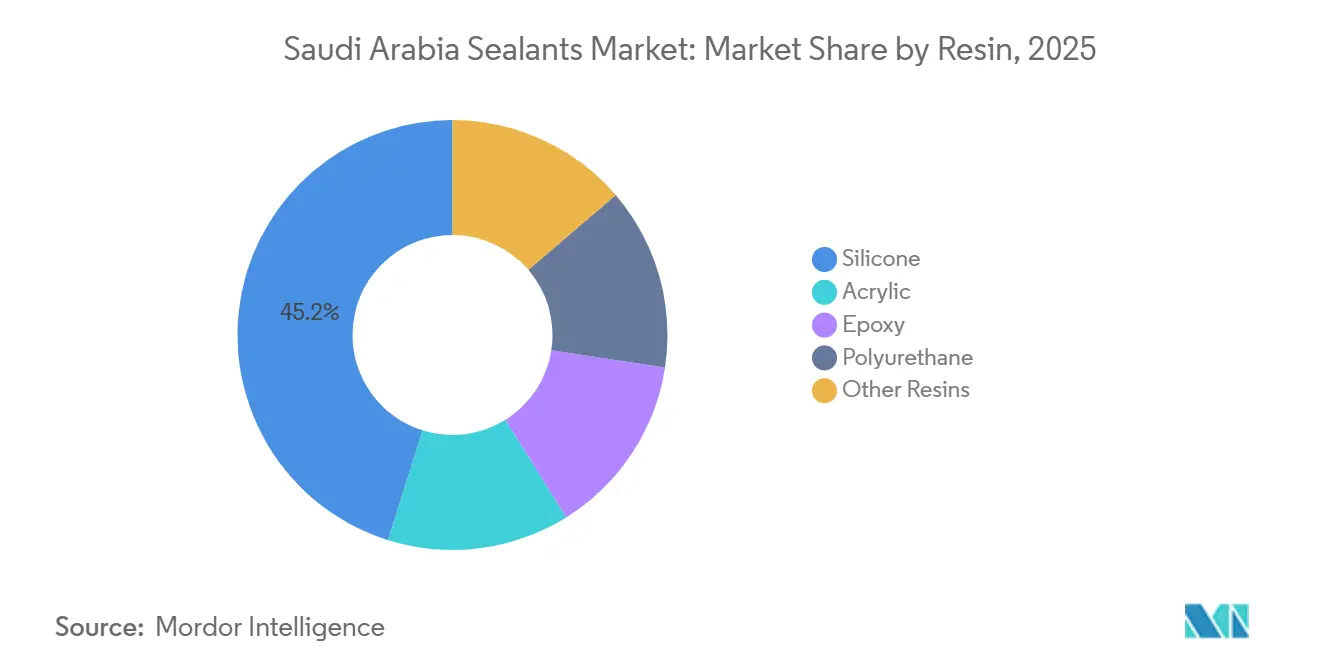

- 樹脂別では、シリコーンが2025年のサウジアラビア シーラント市場シェアの45.16%を占め、アクリル樹脂は予測期間(2026年~2031年)にCAGR 5.83%で拡大する見込みです。

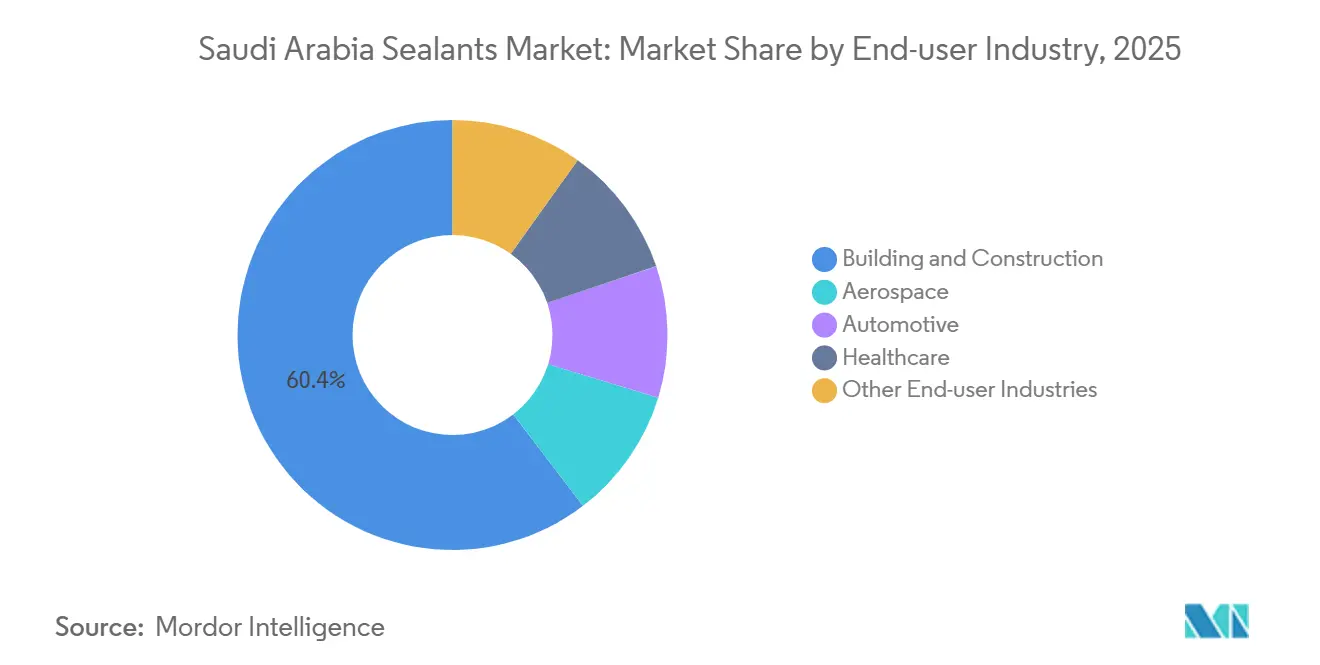

- エンドユーザー産業別では、建築・建設が2025年のサウジアラビア シーラント市場規模の60.38%のシェアを保有し、ヘルスケアは予測期間(2026年~2031年)にCAGR 6.12%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア シーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコーンガスケットシーラントに対する自動車アフターマーケット需要の増加 | +0.8% | 全国規模、東部州の産業クラスターおよびリヤドに集中 | 中期(2~4年) |

| 国内航空宇宙MROセグメントの成長 | +0.6% | 西部州(ジェッダMROビレッジ)、リヤド・キング・ハーリド国際空港 | 長期(4年以上) |

| 医療施設の拡張による医療グレードシーラント需要の促進 | +1.1% | 全国規模、ジェッダ、リヤド、ダンマームで早期の成果 | 短期(2年以内) |

| 公共プロジェクトにおける低VOCシーラントの義務化(2027年以降) | +1.2% | 全国規模、SASОおよびSBC 1001コンプライアンスを通じて施行 | 中期(2~4年) |

| 現場3D印刷シーリングソリューションによる材料廃棄物の削減 | +0.5% | NEOM、紅海プロジェクトのモジュール建設ゾーンでのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコーンガスケットシーラントに対する自動車アフターマーケット需要の増加

サウジアラビアの極端な動作温度は従来のガスケットのサービス間隔を短縮するため、独立系ワークショップは150℃以上に耐え合成オイルに耐性を持つ高温シリコーンへと転換しています[1]Henkel、「Polybit Polycrete 3D データシート」、henkel.com。東風汽車(Dongfeng Motor)の2025年のUniversal Motors Agenciesとの協定により、1万台の車両を国内で組み立てることになり、現在は王国内で調達しなければならない純正品(OEM)グレードのシーラント需要が倍増します。電気自動車の普及は初期段階にあるものの、バッテリーパックの安全性に不可欠な熱伝導性シリコーンへの二次的な需要を生み出しています。しかし、断片化したアフターマーケットには標準化されたアプリケーター認証が欠如しており、接合品質にばらつきが生じ、サウジアラビア シーラント市場で販売するブランドの保証リスクを高めています。

医療施設の拡張による医療グレードシーラント需要の促進

計画されている病院の収容能力増強には、134℃での繰り返しオートクレーブサイクルに耐え、ISO 10993規格を満たす医療グレードのシリコーンおよびシランを改質したハイブリッドが必要です。ターンキー方式の官民パートナーシップは材料選定を国際的なデザインビルド企業に委ね、これらの企業は事前認定されたグローバルブランドをデフォルトとして採用するため、サウジアラビア シーラント市場のサプライヤー候補が絞り込まれます。スマートホスピタルの設計図は、揮発性排出物が空気品質センサーに干渉しないよう非アウトガスシーラントを指定しており、王国内に研究開発拠点を持つ企業に有利な新たなコンプライアンス層を追加しています。

公共プロジェクトにおける低VOCシーラントの義務化

サウジ規格・計量・品質機構(SASO)とSBC 1001は、カリフォルニア規則1168に類似した2027年のVOC(揮発性有機化合物)上限値に向けて収束しており、提出書類はSABERデジタルプラットフォームにアップロードしなければなりません[2]SASO、「サウジグリーンビルディングコード SBC 1001」、saso.gov.sa。BASFとSikaは先行企業であり、従来システムと比較してVOC(揮発性有機化合物)を90%削減するエポキシ硬化剤Baxxodur EC 151を発売しています。水性アクリルを採用する請負業者は溶剤取り扱いリスクを回避できますが、サウジアラビア シーラント市場の急速施工現場に多い粉塵の多い下地には依然としてプライマーが必要であり、施工業者への追加研修が求められます。

現場3D印刷シーリングソリューションによる材料廃棄物の削減

HenkelのPolybit Polycrete 3DおよびSikaのSikacrete-752 3Dロボットはプレファブパネルに連続ビードを塗布し、カートリッジを不要にして材料廃棄物を25%削減します。NEOMのモジュール住宅ヤードでの初期パイロットでは、設置サイクルが40%短縮され、熟練労働力のボトルネックが緩和されました。導入の障壁は空調管理されたステージングエリアの確保とSASO印刷接合試験規格の不在に集中していますが、BIMデータをモバイルプリンターに統合するサプライヤーはサウジアラビア シーラント市場を再編する態勢にあります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械的締結代替品との競合 | -0.6% | 全国規模、特に産業・インフラセグメント | 中期(2~4年) |

| 新規バイオベースシーラントに対するSASO認証の長期化 | -0.9% | 全国規模、持続可能な処方を導入しようとするすべてのサプライヤーに影響 | 短期(2年以内) |

| 接合品質に影響する熟練アプリケーター不足 | -1.3% | 全国規模、メガプロジェクトゾーン(NEOM、紅海、キディヤ)で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規バイオベースシーラントに対するSASO認証の長期化

石油化学ベンチマークとの同等性を15の性能基準にわたって証明するには最大24ヶ月を要し、処方ごとに20万USDのコストがかかる場合があります。そのペースはビジョン2030の循環経済マイルストーンと相反し、国際サプライヤーが植物由来ポリウレタンを展開することを妨げ、サウジアラビア シーラント市場のグリーン化を遅らせています。湾岸標準化機構のワーキンググループへの早期参加が唯一の迅速化オプションとして残っています。

接合品質に影響する熟練アプリケーター不足

技術・職業訓練公社の卒業生のうち職人職に就くのはわずか8%であり、請負業者は縮小する外国人労働力に依存しています。ビード仕上げと下地処理の不良が早期接合不良の40%を引き起こしていますが、保証クレームは依然としてメーカーに帰属し、サウジアラビア シーラント市場内でのアフターサービスコストを膨らませています。Nesma & Partnersが2025年に年間500名のアプリケーターを認定する協定を締結したことは前向きな動きですが、NEOM単独で2,000名以上のアプリケーターを必要とするギガプロジェクトの需要には不十分です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:シリコーンの安定性がアクリルの勢いを支える

シリコーン樹脂は2025年のサウジアラビア シーラント市場において45.16%のシェアで首位を占めており、これはファサード表面で70℃を超える昼夜の温度変動後も弾性を維持できることによるものです。アクリルは規模は小さいものの、2027年の低VOC義務化に合致する水性・低臭気の利点を背景に、予測期間(2026年~2031年)にCAGR 5.83%で成長しています。MC-FLEX PU 22などのポリウレタン・アクリルハイブリッドの発売は、既存のポリウレタンデータを活用することでSASO承認を短縮し、中堅参入企業を促進しています。地理的条件が製品構成を左右しており、ジェッダの海洋性気候はシリコーンへの傾向を示す一方、リヤドのグリーンビルディング推進はプロジェクトをアクリルへと傾けています。地域差に合わせて製品ポートフォリオを調整するサプライヤーは、メガプロジェクト入札での受注率を改善しています。

エポキシは高い圧縮強度により構造アンカー用途のニッチを占めていますが、UV脆化がファサード用途を制限しています。ポリウレタンは鉄道および燃料暴露インフラで主流であり、176kmのリヤド地下鉄によって実証されています。従来のポリサルファイドおよびブチル仕様は特定の防水用途に残存していますが、耐候性と接着性を兼ね備えたシリコーン・ポリウレタンハイブリッドに地位を譲りつつあります。この変化する製品構成は、サウジアラビア シーラント市場規模の拡大が数量成長だけでなく、より高マージンの化学品へのアップグレードも含むことを確認しています。

エンドユーザー産業別:建設が依然として主導、ヘルスケアが急成長

建築・建設は2025年需要の60.38%を吸収しており、ビジョン2030がNEOM、紅海、キディヤへの契約を促進しています。ヘルスケアは最も成長の速いエンドユーザーであり、病院ベッド目標とターンキー官民パートナーシップモデルが医療グレード需要を認定サプライヤーへと誘導することで、予測期間(2026年~2031年)にCAGR 6.12%を記録しています。自動車組立はOEMグレードのシリコーンを指定する現地化義務から恩恵を受けており、ジェッダのサウジ航空宇宙エンジニアリング産業(SAEI)ビレッジ周辺の航空宇宙整備・修理・オーバーホール(MRO)回廊は、連邦航空局(FAA)および欧州連合航空安全機関(EASA)規則のもとで認定された耐燃料性・難燃性シーラントを必要としています。

デベロッパーはシーラント保証を設置工事とバンドルする方向にシフトしており、現場技術サービスを提供するサプライヤーが優遇され、サウジアラビア シーラント市場でのシェア獲得が再編されています。航空宇宙需要は数量は少ないものの、規制上のオーバーヘッドにより高価格を実現しています。電気自動車バッテリーパックは高付加価値の熱伝導性シリコーンを導入していますが、EV普及曲線が急峻になるまで数量は制約されたままです。今日ヘルスケアと航空宇宙に多角化するサプライヤーは、2030年以降の建設縮小に対する防御的な堀を築いています。

地理的分析

港湾拡張、紅海高級リゾート、SAEIのMROコンプレックスに牽引される西部州が国内シーラント数量の大部分を占め、塩霧耐性シリコーン化学品が好まれています。リヤド周辺の中央地域は複合用途メガプロジェクト、リヤド地下鉄、グリーンビルディング賞のために低VOCアクリルを指定する傾向が強まる遺産再生を通じて2番目に多い需要を供給しています。東部州の産業クラスターは石油化学・淡水化プラント全体で高温シリコーンと耐薬品性ポリウレタンを消費しています。

NEOMのタブーク地区はMAPEIなどのサプライヤーが地元工場を設立し、納期を10日から当日に短縮したことで最も成長の速いマイクロ市場となっています。紅海プロジェクトの持続可能性規則がバルク分配システムの採用を促進する一方、キディヤのエンターテインメントハブは50℃の温度変動に耐える色安定性シリコーンハイブリッドを必要としています。より小規模な特化したポケットも存在しており、北部国境沿いのリン鉱山は耐酸性シーラントを必要とし、南部のコールドチェーン整備は食品グレードシリコーンを指定しています。これらの遠隔プロジェクトにモバイル技術チームを派遣するサプライヤーは長期サービスバンドルを獲得し、サウジアラビア シーラント市場シェアを自社に有利に傾けています。

競合環境

サウジアラビア シーラント市場は中程度に集約されています。規制への関与が新たな参入障壁となっており、SASОのワーキンググループに参加している企業はバイオベース試験規格を形成できる一方、後発企業は24ヶ月の承認期間に直面します。2030年までに、市場はメガプロジェクトにサービスを提供する研究開発豊富なプレミアム層と、低仕様の住宅需要を満たすコモディティ層に分かれる可能性が高いです。

サウジアラビア シーラント産業のリーダー企業

Dow

Henkel AG & Co. KGaA

Sika AG

3M

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:中央ヨーロッパ、中東、アフリカ全域でElkemのシリコーン製品の独占代理店・販売代理店であるSilstarは、Saudi Multichemと提携してサウジアラビアで初の地域統合型特殊シリコーンサプライチェーンを構築しました。この動きは同国のシリコーンシーラント市場を強化する見込みです。

- 2025年10月:SiwayはBig 5 Construct Saudiでその耐候性シーラントSV-888を発表しました。これは過酷で高変位の環境における高性能・耐久性ガラス・アルミニウムカーテンウォール向けに設計されており、±50%の接合変位能力を提供します。

サウジアラビア シーラント市場レポートの調査範囲

シーラントは柔軟でペースト状であり、表面間の隙間、接合部、亀裂を充填し、空気、水、湿気、粉塵を効果的に遮断します。航空宇宙、建設、自動車、ヘルスケアで広く使用されるシーラントは接合部を保護します。接着剤とは異なり、シーラントは構造的な接合よりも耐水性とシーリングの提供に重点を置いています。

サウジアラビア シーラント市場レポートは、樹脂別(アクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂)およびエンドユーザー産業別(航空宇宙、自動車、建築・建設、ヘルスケア、その他のエンドユーザー産業)に区分されています。市場規模と予測は金額ベース(USD)で提供されています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査の目的のため、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形処方です。室温では固体であり、軟化点以上に加熱されると活性化し、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は水を樹脂を分散させるキャリアまたは希釈媒体として使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤ではモノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは高温下で分解しないものを指します。複雑な状況システムの一側面は、高温によって引き起こされる崩壊に耐える接着剤の能力です。温度が上昇すると接着剤は液化する場合があります。膨張・収縮の異なる係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産と製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される物質である石油化学品に類似しています。オレオケミカル事業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは液体や空気の通過を許さない物質です。非多孔質材料とはガラス、プラスチック、金属、ニス塗りの木材など多孔質でない材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は水性塗料、接着剤、ワニスの製造によく使用され、水がポリマーとともに残り液体製品として販売されます。 |

| 2025年国家包装目標 | 2018年にオーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、および問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門と軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、加工、印刷、またはその他の変更が施されていない、基本重量が400g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム