サウジアラビア硬質プラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

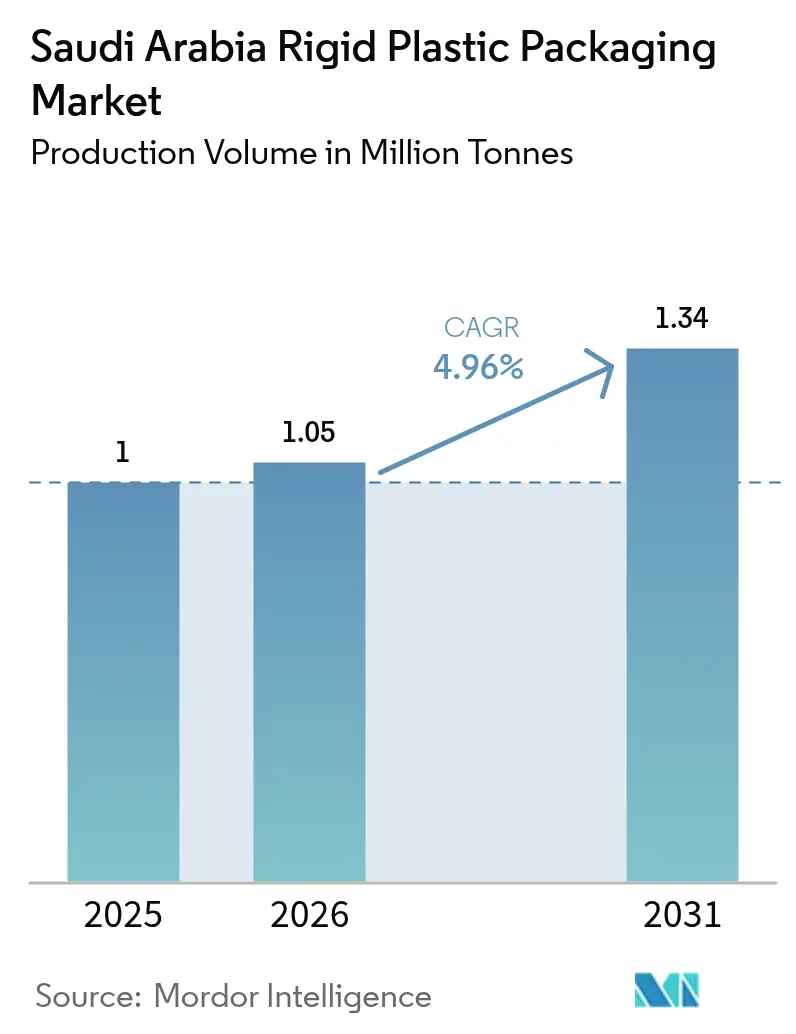

| 基準年の市場規模 (2025) | 1 百万トン |

| 市場取引高 (2026) | 1.05 百万トン |

| 市場取引高 (2031) | 1.34 百万トン |

| 成長率 (2026 - 2031) | 4.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア硬質プラスチック包装市場分析

サウジアラビア硬質プラスチック包装市場の生産量ベースの市場規模は、2025年の100万トンから2026年には105万トンに増加し、2031年までに134万トンに達する見込みで、2026年から2031年にかけてCAGR 4.96%で成長すると予測されています。ビジョン2030による川下バリューキャプチャーの推進、優遇エタン価格設定、および現地化義務が、コンバーターをより高マージンの完成品へと誘導しています。国内樹脂の拡張、ヘルスケア分野のシリアライゼーション規制、そしてクイックコマースの成長が、品質要件を厳格化しながらエンドマーケットの機会を拡大しています。コンバーターのマージンは、原油連動型樹脂の変動がスプレッドを圧縮する中、自動化と軽量化の迅速な採用に依存しています。単一使用フォーマットに関する規制、水不足課税、カーボンボーダー税が化学リサイクルおよび再生可能エネルギー証書への投資を促進し、サステナビリティを設備投資ロードマップの中核に据えています。

主要レポートのポイント

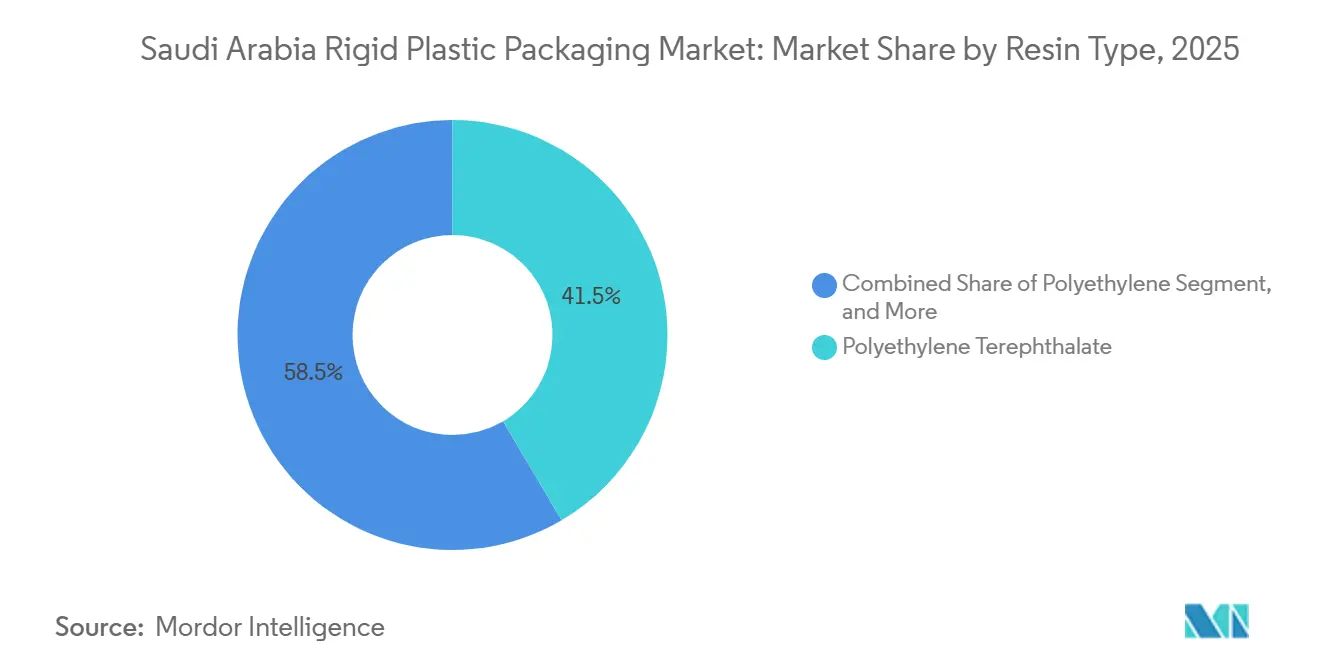

- 樹脂タイプ別では、ポリエチレンテレフタレートが2025年のサウジアラビア硬質プラスチック包装市場シェアの41.53%を占めてトップとなり、ポリプロピレンは2031年までにCAGR 5.93%で最も速い成長を示すと予測されています。

- 製品タイプ別では、ボトル・瓶が2025年のサウジアラビア硬質プラスチック包装市場の47.43%を占め、キャップ・クロージャーは2026年から2031年にかけてCAGR 6.07%で拡大すると予測されています。

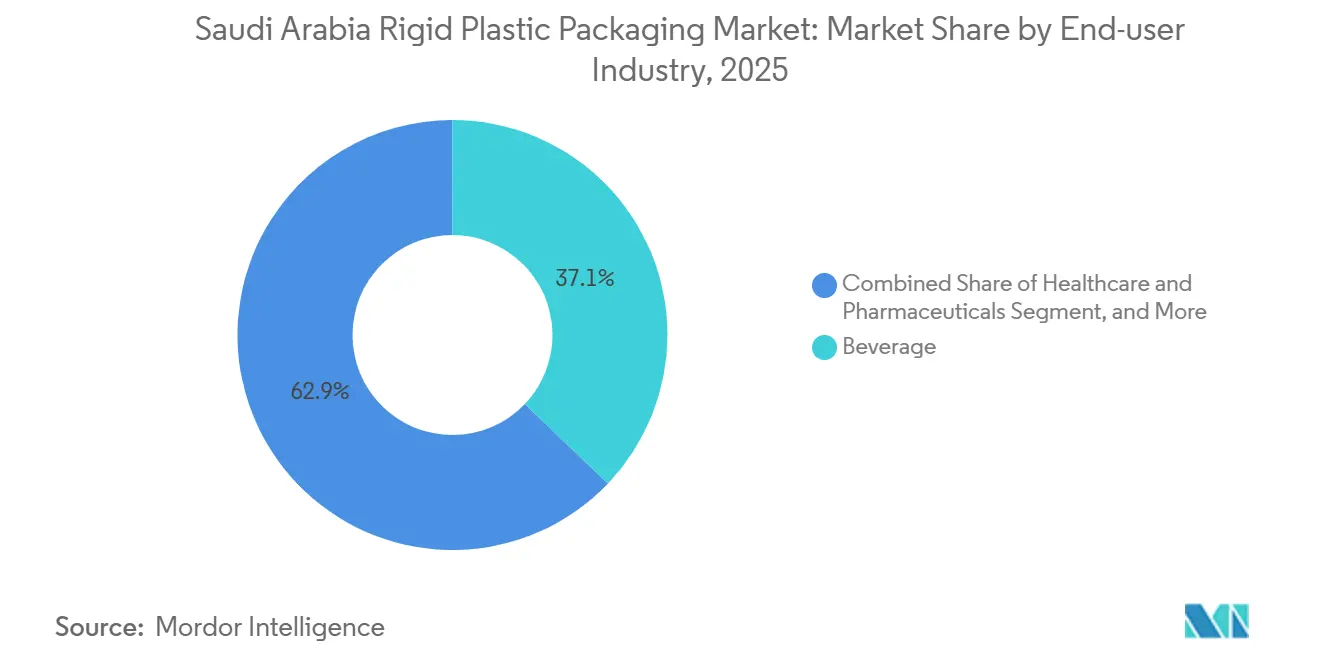

- エンドユーザー別では、飲料が2025年の数量の37.13%を占め、ヘルスケアは2031年までにCAGR 6.26%で成長しています。

- 製造プロセス別では、射出成形が2025年に数量シェアの41.62%を占めましたが、ブロー成形は2031年までにCAGR 6.11%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア硬質プラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 川下プラスチック製造へのサウジビジョン2030投資 | +1.8% | ジュバイル、ヤンブー、ラスアルハイル | 長期(4年以上) |

| 砂漠気候における瓶詰め水消費の急増 | +1.2% | 東部州、リヤド | 短期(2年以内) |

| 医薬品トラック・アンド・トレース・シリアライズド硬質包装の義務化 | +0.9% | 全国 | 中期(2~4年) |

| フードサービスおよびクイックコマースチャネルの急速な拡大 | +0.7% | リヤド、ジェッダ、ダンマーム | 中期(2~4年) |

| 国内調達を促進するカーボンボーダー税への対応 | +0.5% | 輸出指向型ハブ | 長期(4年以上) |

| 国内コンバーターを優遇する王国内総納入コスト政策 | +0.6% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

川下プラスチック製造へのサウジビジョン2030投資

サウジ産業開発基金は2025年に120億サウジアラビアリヤル(32億米ドル)を拠出し、既存設備の改良および新規プラントの整備を効率化し、設備のリードタイムを12ヶ月未満に短縮しました。[1]サウジ産業開発基金、「産業プロジェクト向け融資プログラム」、SIDF.GOV.SA Advanced Polyolefinsの80万トンのポリプロピレンユニットおよび今後のアミラルエチレンコンプレックスにより、国内コンバーターはネットバック価格で樹脂を確保でき、サウジアラビア硬質プラスチック包装市場をコストリーダーシップの地位に固定しています。現地調達比率70%の義務的閾値により、多国籍企業は国内に生産能力を設置するか、ベンダーリストから除外されるリスクを負うこととなり、国内雇用と技術移転が向上しています。ISO 9001およびIKTVA認証への準拠は最低条件となっており、2026年までに現地調達比率70%を証明できないコンバーターは、サウジアラビアの産業調達支出の約40%を占めるアラムコのベンダーリストから除外されるリスクに直面しています。

砂漠気候における瓶詰め水消費の急増

サウジアラビアの一人当たり瓶詰め水消費量は2024年に274リットルに達し、世界平均の2倍となりました。45℃を超える熱波とハッジ巡礼者の流入が季節的なピークを生み出し、シングルサーブおよび5ガロンフォーマット向けのポリエチレンテレフタレート需要を高めています。オキソ生分解性添加剤規制により1本当たり0.02~0.03米ドルのコストが加算され、コンバーターは添加剤投与システムの統合と機械的リサイクルパートナーシップの模索を迫られています。大規模プラントへの1リットル当たり0.10サウジアラビアリヤルの課税案は帯水層の涵養資金を賄うことを目的としていますが、棚スペースの60%を占める3大ボトラーを圧迫しています。環境・水・農業省は、年間5億本を超える大量生産ラインに対して1リットル当たり0.10サウジアラビアリヤル(0.027米ドル)の水不足課税を試験的に導入しており、この課税は帯水層涵養プロジェクトへの資金提供を目的としていますが、小売棚スペースの60%を合計で占めるNestlé Waters、Hana、Al Ainの3大ボトラーに不均衡な影響を与えています。

医薬品トラック・アンド・トレース・シリアライズド硬質包装の義務化

2026年1月に施行されたGS1データマトリックス要件により、医薬品コンバーターはレーザーエッチングおよび検査モジュールに8億サウジアラビアリヤルを支出することを余儀なくされました。[2]サウジ食品医薬品庁、「医薬品トラック・アンド・トレースシステムガイドライン」、SFDA.GOV.SA 硬質容器には国家データベースにリンクする固有コードが付与され、非準拠品の輸入を阻止し、国内ISO 15378認証取得成形業者へのシェアを集中させています。リアルタイムの可視性により病院の在庫切れが最大15%削減され、サウジアラビア硬質プラスチック包装市場においてシリアライゼーション対応キャップ・クロージャーへのプルスルー需要が生まれています。トラック・アンド・トレースの採用はリアルタイムの在庫可視性も実現し、中東医薬品サプライチェーンに関する2025年のマッキンゼー調査によると、病院の在庫切れを推定12~15%削減し、流通業者の運転資本を8~10日間削減しています。

フードサービスおよびクイックコマースチャネルの急速な拡大

JahezとHungerstationは200か所以上にクラウドキッチンの拠点を拡大し、それぞれが電子レンジ加熱に耐えられる改ざん防止ポリプロピレントレイを必要としています。クイックコマース食料品店は15分以内の配達を約束しているため、シングルサーブ硬質包装がバルクパウチに取って代わり、2025年の数量に3万5千トンが追加されました。自治体のリサイクルが硬質プラスチックの9%しか回収できていないため、デポジット返却制度の導入という規制上の脅威が高まっており、高密度ポリエチレンを基盤とした再利用可能なデザインへの需要転換が促される可能性があります。しかし、リヤドとジェッダの自治体廃棄物収集システムは依然として断片化しており、2025年には硬質プラスチックのわずか9%しか機械的リサイクルの流れに入らず、2040年の40%目標と比較して大きく乖離しており、規制当局がデポジット返却制度や非リサイクル可能フォーマットの全面禁止を課すリスクが高まっています(環境・水・農業省)。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油由来樹脂価格サイクルの変動 | -0.8% | 全国 | 短期(2年以内) |

| 単一使用プラスチック規制およびオキソ生分解性ロゴの厳格化 | -0.6% | 全国 | 中期(2~4年) |

| 大量ボトルラインへの水不足課税 | -0.3% | 東部州、カシーム | 中期(2~4年) |

| 贈答品における高級ガラス・金属フォーマットへのシフト | -0.4% | リヤド、ジェッダ、ホバール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油由来樹脂価格サイクルの変動

スポットポリエチレンは2025年1月から10月にかけてブレント原油の変動とともに12%下落し、コンバーターのスプレッドを最大250ベーシスポイント圧縮しました。[3]AlJazira Capital、「サウジ石油化学月次レポート - 2025年10月」、ALJAZIRACAPITAL.COM スポット取引に依存する中小規模の加工業者は、固定入札を複雑にする月次の価格変動を吸収しています。中国の2026年第1四半期における20万トンの戦略的ポリエチレン備蓄の放出が極東のベンチマークをさらに抑制し、サウジ生産者への輸入圧力を強めています。プロパン原料に対するポリプロピレンのスプレッドは2025年後半に1トン当たり355~370米ドルに圧縮され、2024年初頭の1トン当たり450米ドルから低下し、射出成形業者の粗利益率を200~250ベーシスポイント侵食しました。SABICまたはタスニーとの長期引取契約を持つコンバーターは60~90日間の価格安定を享受していますが、スポット貨物を購入する中小規模のプレーヤーはブランドオーナーとの固定価格契約を複雑にする月次の変動に直面しています。

単一使用プラスチック規制およびオキソ生分解性ロゴの厳格化

欧州化学品庁がオキソ剤をマイクロプラスチック前駆体として分類する中、義務的な添加剤ロゴにより国内販売と輸出販売の二重在庫管理が強いられています。[4]欧州化学品庁、「マイクロプラスチック規制提案」、ECHA.EUROPA.EU 1キログラム当たり0.15~0.25サウジアラビアリヤルの拡大生産者責任課税草案は着地コストを引き上げ、回収スキームへの資金調達が可能な大規模プレーヤーを優遇し、中堅コンバーター間の合併協議を加速させています。コンプライアンスのタイムラインは依然として不確実ですが、業界団体は2027年から段階的な実施が始まると予測しており、コンバーターには廃棄物管理事業者との逆物流パートナーシップを確立するための約18ヶ月の猶予が与えられています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリプロピレンが耐熱軽量化を通じて前進

ポリエチレンテレフタレートは2025年に樹脂数量の41.53%を維持しましたが、85℃以上のホットフィルに耐えるポリプロピレンの能力により、CAGR 5.93%での成長が見込まれています。Advanced Polyolefinsの新しい80万トンラインは薄肉射出向けに最適化されたメルトフローを供給し、コンバーターが天板強度を維持しながら重量を10~12%削減することを可能にしています。ポリエチレン系は洗剤や潤滑油をカバーし、建設の上昇傾向を追跡しています。ポリスチレンの硬質用途は自治体の禁止に直面しており、約9千トンがポリプロピレンシェルへと転換されています。SABICのTRUCIRCLEによる化学リサイクルパイロットが認証済み循環原料の供給源を拡大し、サウジアラビア硬質プラスチック包装市場がバージン樹脂とリサイクル樹脂の経済性のバランスを取る将来を示唆しています。

消費後ポリエチレンテレフタレートの回収率は2025年に9%にとどまりましたが、SIRCの2030年ロードマップは洗浄能力の10倍拡大を目標としています。食品グレードの承認が整い次第、生成されるリサイクルペレットのカスケードがボトルからボトルへのループに供給されます。ポリ塩化ビニルとポリカーボネートはニッチな用途にとどまりますが、代替圧力はより低い複雑性でリサイクル割当量を達成するためにポリオレフィン中心への合理化を促しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製品タイプ別:キャップ・クロージャーがシリアライゼーション需要を背景に勢いを増す

ボトル・瓶は2025年の生産量の47.43%を占め、キャップ・クロージャーはCAGR 6.07%で上回る成長を示しています。これは、シリアライズされた各包装が対応するコード付きクロージャーを必要とするためです。誘導シールライナーおよび2.5g未満のクロージャー重量が設計要件を厳格化し、コンバーターはより厳しい公差を持つマルチキャビティホットランナー金型への移行を迫られています。トレイ需要は調理済み食品の拡大とともに増加し、中間バルクコンテナはビジョン2030のメガプロジェクトに関連した化学品および食品原料の成長に乗っています。

500万米ドルを超える無菌ブロー成形ラインはObeikanなどの既存プレーヤーを優遇し、ジュースや乳製品ブランドとの複数年契約の確保を可能にしています。クラムシェルとブリスターは残存していますが、成形繊維との競争が激化しており、コンバーターはサウジアラビア硬質プラスチック包装市場での数量を守るため、Napcoの2025年の買収後に硬質・軟質の統合ポートフォリオを提供しています。

エンドユーザー産業別:コンプライアンスと人口動態の一致によりヘルスケアが急増

飲料セグメントは2025年のサウジアラビア硬質プラスチック包装市場シェアの37.13%を占め、高透明度ポリエチレンテレフタレートボトルとポリプロピレンキャップに依存する瓶詰め水、炭酸飲料、長期保存ジュースが牽引しました。ブランドオーナーはクイックコマースバスケット向けにマルチパックをシングルサーブフォーマットに縮小し、改ざん防止蓋と軽量トレイへの需要を高めました。食品メーカーも同様の方向性をたどり、賞味期限を3日間延長する改質雰囲気ポリプロピレン容器を採用しました。これは王国の長い砂漠物流チェーンにおける廃棄物削減に貢献する優位性です。化粧品・パーソナルケアブランドはガラスからポリプロピレン瓶に切り替え、輸送コストを25%削減し破損クレームを減少させ、産業用化学品は建設活動に関連した高密度ポリエチレンドラムおよび中間バルクコンテナへの依存を継続しました。

ヘルスケア・医薬品は2031年までにCAGR 6.26%で最も速い成長を示すと予測されており、シリアライゼーション規制が国内供給を固定化する中、サウジアラビア硬質プラスチック包装市場規模に占めるシェアを高めています。すべての処方箋包装にGS1コードが付与されるようになったため、コンバーターはボトル、クロージャー、ブリスターバッカーにレーザーエッチングモジュールを設置し、高精度射出成形へのプルスルー効果を生み出しています。高齢化人口動態により60歳以上の人口が2035年までに360万人に倍増し、チャイルドレジスタントポリプロピレンクロージャーを優遇する慢性疾患薬の数量が拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製造プロセス別:自動化が生産量とマージンを向上

射出成形は2025年の総製造数量の41.62%を占め、厳密な寸法公差を必要とするキャップ、クロージャー、厚肉瓶を供給しました。サーボ駆動プレスはサイクルタイムを18%短縮し、スクラップ率を2%未満に削減し、原料コストが変動する時期の樹脂を節約しました。リアルタイムキャビティ圧力センサーが0.05ミリメートル以内の肉厚偏差を検出し、コンバーターが破裂リスクなしにグラム重量を削減できるようにしています。熱成形はベーカリーおよび農産物トレイでの地位を維持し、圧縮成形と押出成形は剛性が重量よりも重要なニッチなペールおよびプロファイルベースの容器に対応しました。

ブロー成形は2026年から2031年にかけてCAGR 6.11%で成長すると予測されており、瓶詰め水生産者がトップロード強度を犠牲にすることなくプリフォーム重量を23グラムから18グラムに削減する中、他のすべてのプロセスを上回っています。ロボットプリフォームローダーを備えた2段階延伸ブローユニットが設備総合効率を90%に向上させ、夏季のピーク需要急増に対応した生産量を確保しています。コンバーターはインライン瓶検査および漏れ試験システムを追加し、2秒以内に欠陥を特定して、ブランドの評判を守り下流のリコールを最小化しています。

地理的分析

東部州、リヤド、マッカが合計で能力の約70%を占め、ジュバイルのエタンクラッカーを活用して樹脂をパリティより10~15%低い価格で調達しています。リヤドの760万人の住民が年間を通じた飲料・医薬品需要を牽引し、ジェッダは巡礼による需要急増を経験しています。ヤンブーの今後のアミラルコンプレックスは、2027年に165万トンのエチレンが稼働した後、紅海回廊を東アフリカの輸出ルートに向けて位置づけています。

北部国境地域と南部地域はトラック輸送による包装に依存しており、着地費用が最大8%上昇しています。産業省の50%資本補助金はタブークとジャザンにコンバーターを誘致することを目的としていますが、電力の信頼性と原料からの距離が普及を制限しています。湾岸諸国への無関税輸出がサウジ生産量の15~20%を吸収していますが、アラブ首長国連邦の安価な電力が世界大手の新規建設を誘引し、国内プレーヤーに低炭素樹脂での差別化を迫っています。

2026年に施行されるEUカーボンボーダー調整メカニズムにより、欧州に輸入されるプラスチックに1トン当たり53~85ユーロが加算されます。そのため、輸出指向型の加工業者は再生可能証書とリサイクルコンテンツの採用を急ぎ、内包排出量を削減しています。SIRCの12か所のマテリアルリカバリー施設計画は地域の原料ループを支援し、バージン樹脂価格ショックへの耐性を高め、サウジアラビア硬質プラスチック包装市場への供給を確保します。

競合環境

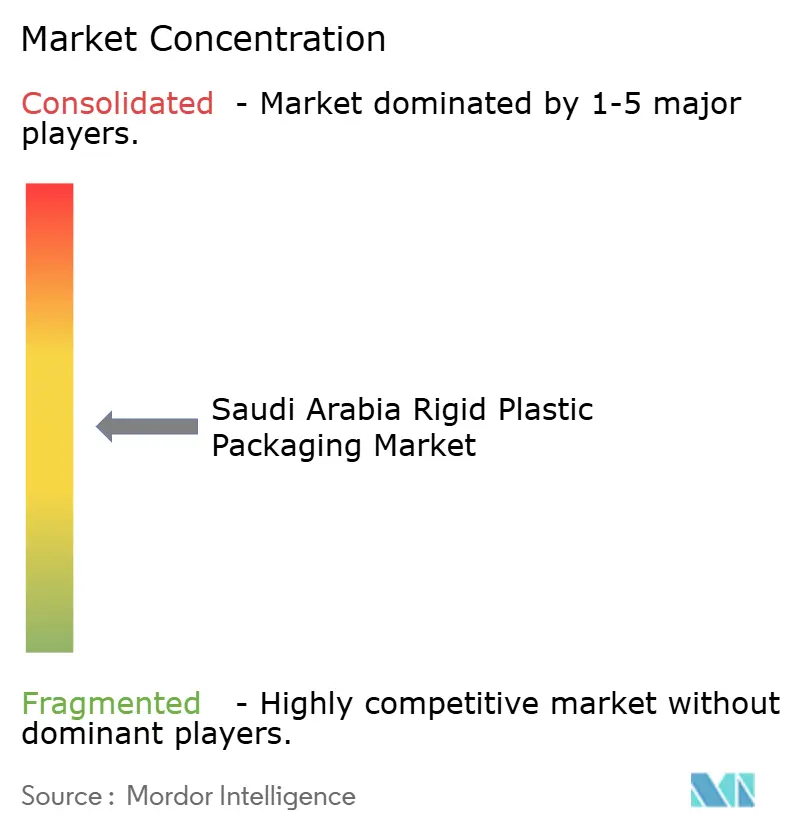

コンバーターの集中度は中程度であり、上位5社が2025年の数量の約45~50%を占めています。Obeikanの2026年1月のNorthern Graphiteとの2億米ドルのバッテリーアノード合弁事業基本合意書は、包装を超えたヘッジを示し、電気自動車サプライチェーンの現地化を見越しています。Napcoの2025年8月のArabian Flexible Packagingの買収は、クイックコマースクライアントへのワンストップ入札を可能にする硬質・軟質統合プラットフォームを形成しています。

技術採用が重要です。サーボ射出プレス、延伸ブローロボット、リアルタイム肉厚センサーがスクラップを2%未満に削減し、設備総合効率を90%に向上させています。SABICのISCC認証TRUCIRCLEレジンにより、ブランドオーナーは分子を分離することなくリサイクルコンテンツを主張できます。中堅コンバーターは新興の拡大生産者責任課税への準拠において資本上の障壁に直面しており、サウジアラビア硬質プラスチック包装市場でのマージンを守るための統合または戦略的提携が加速しています。

大手プレーヤーは地理的・製品的多角化を追求しています。Zamilの自動化推進は材料歩留まりの10%向上を目標とし、Takweenの2024年の資本再構成は医薬品グレード拡張への資金調達を解放しました。契約成形専門業者は直接樹脂調達によりブランドオーナーに最大10%の節約を提供するトール加工サービスを提供することで従来のコンバーターを迂回しており、このモデルは樹脂価格の変動の中で支持を集めています。

サウジアラビア硬質プラスチック包装産業リーダー

Obeikan Investment Group

Takween Advanced Industries Company

Arabian Plastic Industrial Company Ltd.

Plastic Products Company (3P)

Saudi Plastic Factory Company Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Obeikan Investment GroupがNorthern Graphiteとバッテリーアノードに関する2億米ドルの合弁事業基本合意書に署名しました。

- 2025年12月:リヤド市が発泡ポリスチレン製テイクアウト容器の禁止を提案する規則草案を発行し、フードサービスコンバーターがポリプロピレンおよび成形繊維の代替品をテストするよう促しました。

- 2025年11月:環境・水・農業省が硬質プラスチックの拡大生産者責任に関する協議文書を公表し、1キログラム当たり0.15~0.25サウジアラビアリヤルの課税と2027年からの段階的導入の概要を示しました。

- 2025年9月:Zamil Plastic Industriesがサーボ駆動射出・ブロー成形ラインへの4,500万米ドルの自動化プログラムを発表し、2027年までに労働コストを25%削減することを目標としています。

サウジアラビア硬質プラスチック包装市場レポートの範囲

サウジアラビア硬質プラスチック包装市場レポートは、樹脂タイプ(ポリエチレン〔高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)〕、ポリエチレンテレフタレート(PET)、ポリプロピレン、ポリスチレンおよび発泡ポリスチレン(EPS)、その他の樹脂)、製品タイプ(ボトル・瓶、トレイ・容器、キャップ・クロージャー、中間バルクコンテナ(IBC)、ドラム、その他の製品)、エンドユーザー産業(食品〔菓子・砂糖菓子、乳製品・冷凍食品、食肉・家禽・水産物、その他の食品〕、飲料、ヘルスケア、化粧品、産業用化学品、建築・建設、その他のエンドユーザー)、製造プロセス(射出成形、ブロー成形、熱成形、圧縮成形、押出成形、その他のプロセス)によってセグメント化されています。市場予測は数量(トン)で提供されます。

| ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | |

| 直鎖状低密度ポリエチレン(LLDPE) | |

| ポリエチレンテレフタレート(PET) | |

| ポリプロピレン | |

| ポリスチレンおよび発泡ポリスチレン(EPS) | |

| その他の樹脂タイプ |

| ボトル・瓶 |

| トレイ・容器 |

| キャップ・クロージャー |

| 中間バルクコンテナ(IBC) |

| ドラム |

| その他の製品タイプ |

| 食品 | 菓子・砂糖菓子 |

| 乳製品・冷凍食品 | |

| 食肉・家禽・水産物 | |

| その他の食品タイプ | |

| 飲料 | |

| ヘルスケア・医薬品 | |

| 化粧品・パーソナルケア | |

| 産業用化学品 | |

| 建築・建設 | |

| その他のエンドユーザー産業 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| 圧縮成形 |

| 押出成形 |

| その他の製造プロセス |

| 樹脂タイプ別 | ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | ||

| 直鎖状低密度ポリエチレン(LLDPE) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリプロピレン | ||

| ポリスチレンおよび発泡ポリスチレン(EPS) | ||

| その他の樹脂タイプ | ||

| 製品タイプ別 | ボトル・瓶 | |

| トレイ・容器 | ||

| キャップ・クロージャー | ||

| 中間バルクコンテナ(IBC) | ||

| ドラム | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | 菓子・砂糖菓子 |

| 乳製品・冷凍食品 | ||

| 食肉・家禽・水産物 | ||

| その他の食品タイプ | ||

| 飲料 | ||

| ヘルスケア・医薬品 | ||

| 化粧品・パーソナルケア | ||

| 産業用化学品 | ||

| 建築・建設 | ||

| その他のエンドユーザー産業 | ||

| 製造プロセス別 | 射出成形 | |

| ブロー成形 | ||

| 熱成形 | ||

| 圧縮成形 | ||

| 押出成形 | ||

| その他の製造プロセス | ||

レポートで回答される主要な質問

サウジアラビアの硬質プラスチック市場におけるポリプロピレン包装の需要はどのくらいの速さで成長していますか?

ポリプロピレンの数量は乳製品、ジュース、軽量ヨーグルトカップに牽引され、2031年までにCAGR 5.93%で増加すると予測されています。

王国の硬質プラスチック成形能力の大部分はどの地域に集中していますか?

東部州はリヤドおよびマッカとともに、ジュバイルの原料への近接性と主要需要センターへのアクセスにより、設置能力の約70%を占めています。

キャップ・クロージャー数量の急増を牽引しているものは何ですか?

医薬品シリアライゼーション規制により、ボトルとそのクロージャーの両方に固有コードが必要となり、キャップ・クロージャー需要が2031年までにCAGR 6.07%で増加しています。

コンバーターは樹脂価格の変動にどのように対処していますか?

主要プレーヤーはSABICとの長期引取契約を締結し、化学リサイクル原料に投資し、カーボン課税の対象となる内包排出量を削減するために再生可能エネルギー証書を活用してヘッジしています。

今後予定されているサステナビリティ規制は何ですか?

拡大生産者責任規制草案により、2027年から硬質プラスチックに1キログラム当たり0.15~0.25サウジアラビアリヤルの課税が課される可能性があり、25g未満のボトルにはオキソ生分解性ロゴの表示が引き続き義務付けられています。

競合環境はどの程度集中していますか?

上位5社が45~50%のシェアを占め、ニッチおよび地域専門業者の参入余地を残す中程度の集中度となっています。

最終更新日: