サウジアラビアプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

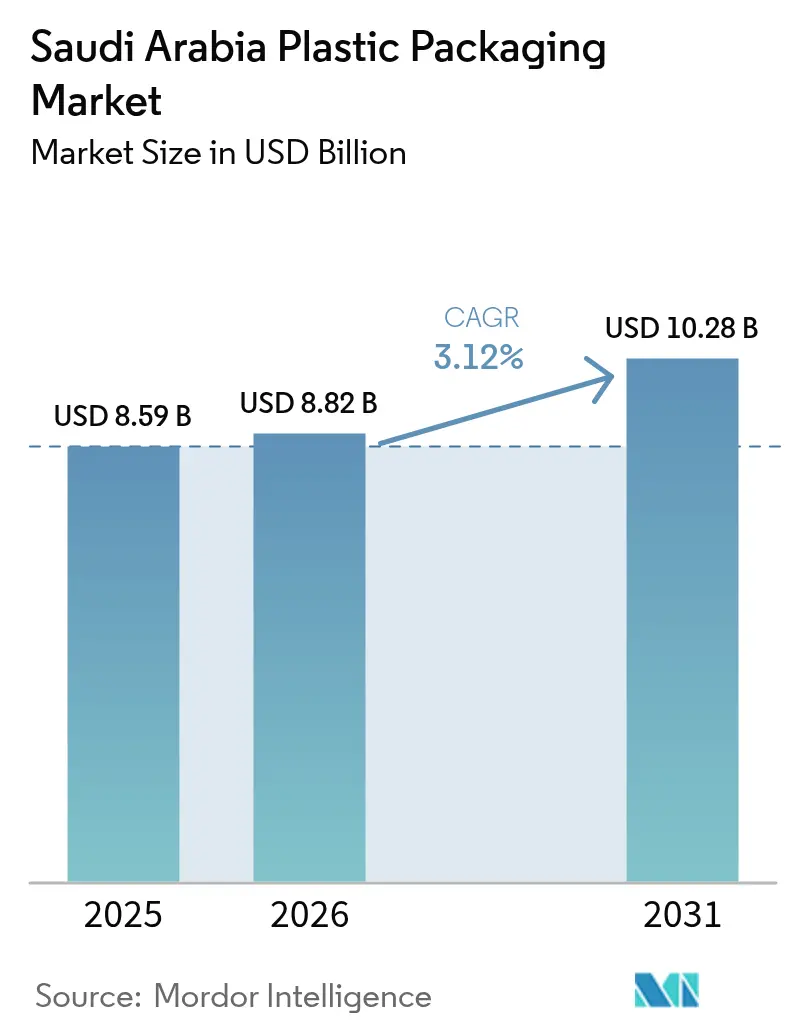

| 基準年の市場規模 (2025) | 8.59 十億米ドル |

| 市場規模 (2026) | 8.82 十億米ドル |

| 市場規模 (2031) | 10.28 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアプラスチック包装市場分析

サウジアラビアプラスチック包装市場規模は、2025年の85億9,000万米ドルから2026年には88億2,000万米ドルへと成長し、2026年から2031年にかけて3.12%のCAGRで2031年までに102億8,000万米ドルに達すると予測されています。ビジョン2030による川下産業化の推進により、樹脂の流れが大量輸出から付加価値の高い包装へと転換され、数量成長は緩やかになる一方で価値の獲得が高まっています。コンバーターは、電子商取引、近代的小売業、ホスピタリティ部門が小分け包装の需要を拡大させる中、多層ブローンフィルム、延伸ブロー成形、軽量プリフォームへの設備投資を加速させています。ブランドオーナーは現在、食品接触規制を満たす認証済みリサイクル原料を優先しており、調達を再構築するとともに、rPETおよびrPEの供給を確保できるコンバーターの交渉力を強化しています。原油連動型樹脂の価格変動が中小企業のマージンを圧迫しているものの、ラスアルハイルおよびNEOMクラスターにおける補助エネルギー、土地、融資がこのリスクを部分的に相殺し、次の設備増強の波を支えています。

主要レポートのポイント

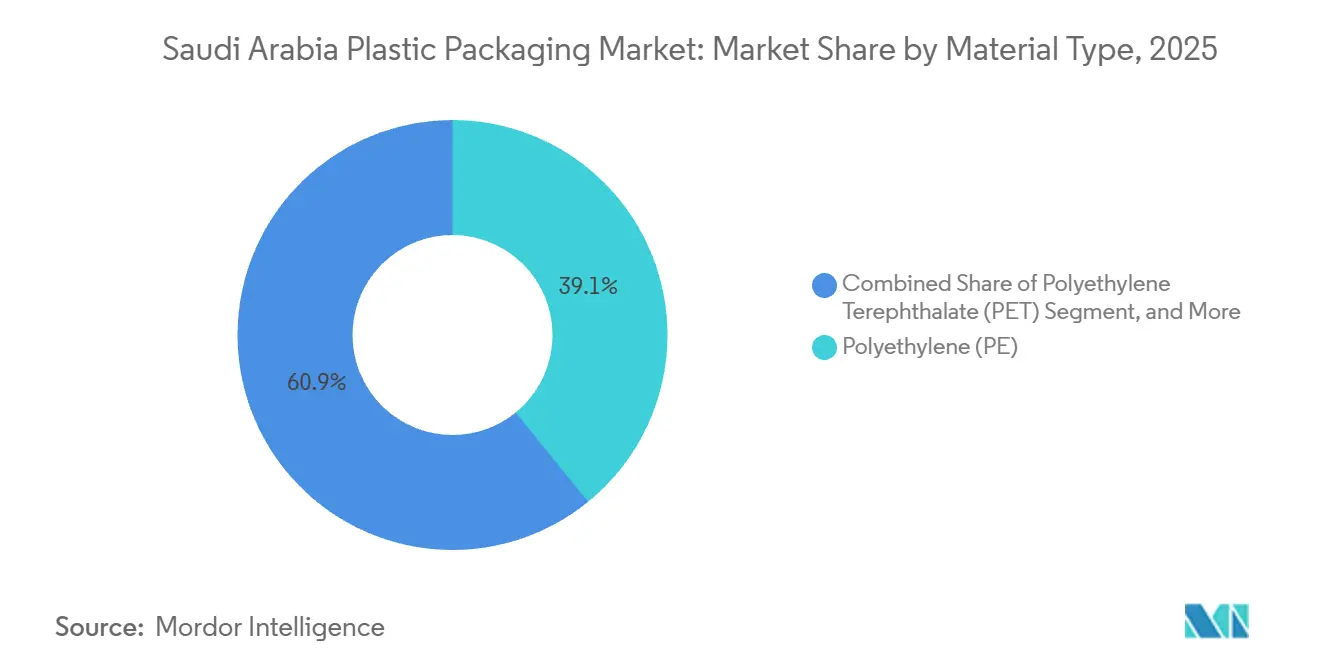

- 素材タイプ別では、ポリエチレンが2025年のサウジアラビアプラスチック包装市場シェアの39.13%を占め、ポリエチレンテレフタレートは2031年にかけて4.31%のCAGRで拡大すると予測されています。

- 包装タイプ別では、フレキシブル形態が2025年の市場シェアの54.56%をリードし、2031年にかけて4.26%のCAGRで成長すると予測されています。

- 製品形態別では、フィルムおよびラップが2025年のサウジアラビアプラスチック包装市場規模の32.31%を占め、2031年にかけて最も高い4.67%のCAGRを記録する見込みです。

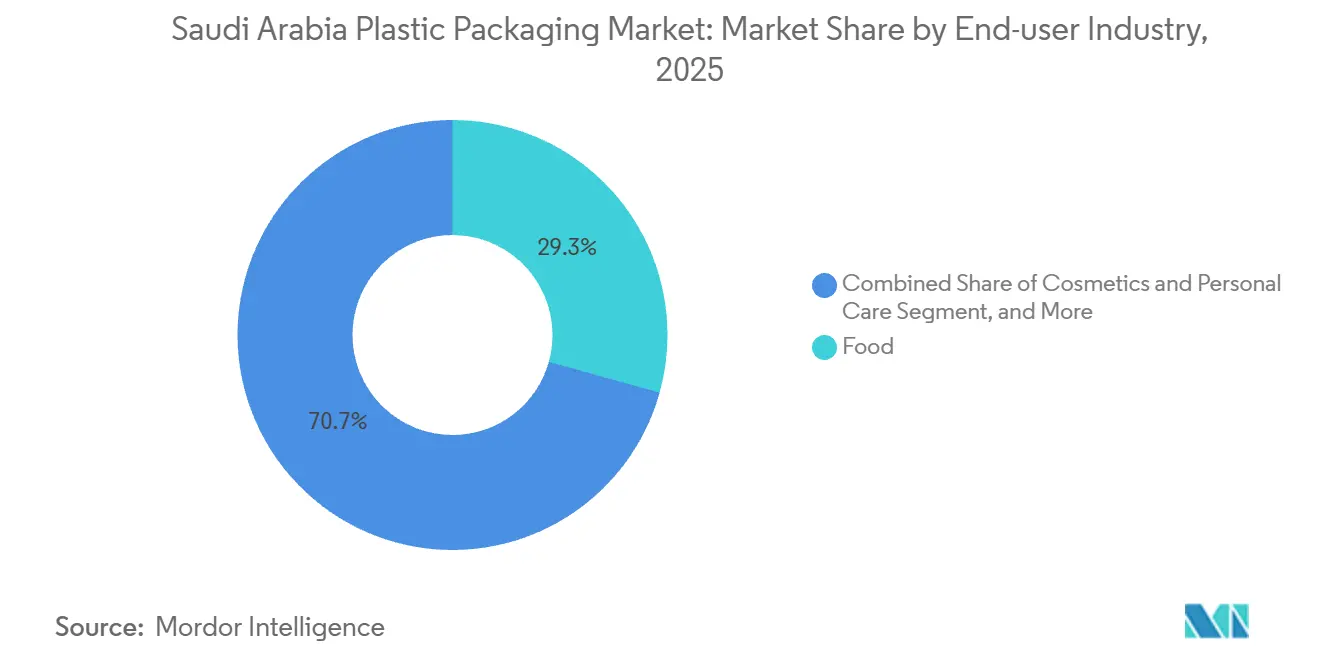

- エンドユーザー産業別では、食品が2025年の市場シェアの29.32%をリードし、化粧品・パーソナルケアセグメントが2026年から2031年にかけて最高の5.12%のCAGRを記録すると予測されています。

- 製造プロセス別では、押出成形が2025年のサウジアラビアプラスチック包装市場規模の30.14%を占め、2031年にかけて5.41%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアプラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料部門における便利な軽量包装への需要増加 | +0.9% | リヤド、ジッダ、ダンマームの都市圏に集中した全国規模 | 中期(2〜4年) |

| 電子商取引と近代的小売業の拡大によるフレキシブル包装需要の加速 | +0.7% | リヤド、ジッダ、東部州での早期成長を伴う全国規模 | 短期(2年以内) |

| オキソ生分解性プラスチック遵守を促進する政府規制 | +0.5% | 環境・水・農業省の監督を通じて施行される全国規模 | 長期(4年以上) |

| ビジョン2030の下での医薬品製造拡大による無菌包装需要の増加 | +0.4% | リヤドおよびジッダの医薬品クラスターを中心とした全国規模 | 中期(2〜4年) |

| ラスアルハイルおよびNEOMクラスターにおけるポリマー変換の現地化インセンティブ | +0.3% | ラスアルハイル工業都市およびNEOMに集中した地域規模 | 長期(4年以上) |

| ナツメヤシ輸出の急増による高バリア多層パウチ採用の促進 | +0.2% | アルアハサー、カシーム、マディーナ地域に生産が集中した全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料部門における便利な軽量包装への需要増加

サウジアラビアの食品小売業は2024年に647億米ドルを超え、小分けパウチに依存するスナック、乳製品、調理済み食品の形態から引き続き恩恵を受けています。国内加工業者は、地元の設備の多くが3層ラインに限定されているため、依然として多層バリアフィルムを輸入しており、7層・9層設備を導入するコンバーターに商機をもたらしています。環境・水・農業省は現在、冷蔵製品に対して改ざん防止クロージャーと酸素吸収剤の使用を義務付けており、新規参入者の技術的ハードルを引き上げています。ブランドオーナーは、食品接触適合性が保証される場合、ISCC PLUSの認証を受けたrPETを含む包装に対して10〜15%のプレミアムを喜んで支払います。燃料補助金の削減と第三者物流コストの上昇に伴い、輸送コストを削減する軽量パックが決定的な差別化要因となっています。

ラスアルハイルおよびNEOMクラスターにおけるポリマー変換の現地化インセンティブ

ラスアルハイルおよびNEOMは補助土地、割引公共料金、深水港へのアクセスを提供していますが、アンカーテナントからの確固たる引き取り契約がなければコンバーターの反応は慎重なままです。サウジ産業開発基金は、5,000万サウジアラビアリヤルを超えるプロジェクトに対して市場金利以下の融資を提供しており、大規模な押出成形および成形投資を優遇しています。[1]「ビジョン2030産業開発融資プログラム」、サウジ産業開発基金、sidf.gov.sa NEOMの循環経済ブループリントは申請者に対してクローズドループの原料計画の提示を義務付けており、中小コンバーターにとって複雑さと初期コストを増大させています。サウジアラムコおよびSABICの石油化学コンプレックスへの近接性により原料輸送コストが削減され、投資家はペレット輸入シナリオと比較して原料の配送コスト優位性を享受できます。しかしながら、熟練技術者の不足と職業訓練プログラムの限界により、多くの企業は依然として外国人労働者に依存しており、インセンティブによるコスト削減効果を部分的に相殺しています。

オキソ生分解性プラスチック遵守を促進する政府規制

環境・水・農業省は使い捨てプラスチックに対する添加剤要件を導入しましたが、製品ごとのスケジュールは依然として不均一です。[2]「循環経済規制とイニシアチブ」、環境・水・農業省(サウジアラビア王国)、mewa.gov.sa 多国籍ブランドはASTM D6954またはISO 17088の検証を要求する一方、国内の低価格ブランドは独立した分解証明を欠く低コストブレンドを採用することが多いです。自治体の監査では非準拠の袋が発見されていますが、一貫性のない試験プロトコルにより、執行の成功度は州によって大きく異なります。グローバルプラスチック条約交渉へのサウジアラビアの参加は、EU型の使い捨て指令への最終的な収束を示唆しており、認証済みパックを優遇する拡大生産者責任費用の導入につながる可能性があります。PLAまたはPBAT配合に早期投資するコンバーターは短期的なコスト上昇に直面しますが、補助金制度が成熟すれば長期的な規制追い風に備えることができます。

ビジョン2030の下での医薬品製造拡大による無菌包装需要の増加

ビジョン2030は、2024年の20%から2030年までに国内需要の40%を地元薬品生産で賄うことを目指しており、ブリスター、バイアル、無菌パウチの需要を刺激しています。コンバーターはクリーンルームを改修し、FDAおよびEMAに準拠したGMPの下で認定を受ける必要があり、設備投資は増加しますが平均以上のマージンを確保できます。SABICが供給する医療グレードのポリプロピレンおよびポリエチレンはリードタイムを短縮し樹脂コストを安定させ、国内プレーヤーが一次包装における輸入品を代替することを可能にします。[3]「SABICのTRUCIRCLEポートフォリオ、2030年までに100万トンの循環材料を目標」、SABIC、sabic.com バイオ医薬品および温度感受性医薬品の急速な普及により、48時間にわたって2〜8℃を維持する相変化ライニングを備えたコールドチェーン輸送容器の需要が高まっており、この分野は現在外国の専門企業が支配しています。ISO 15378認証が商業的な参入障壁となり、市場参入を制限するとともに無菌包装全体にわたるプレミアム価格体系を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油由来樹脂価格の変動によるコンバーターマージンの圧迫 | -0.6% | ポリマー依存のコンバーター全体に影響する全国規模 | 短期(2年以内) |

| 国内プラスチックリサイクルインフラの不足による循環包装採用の制限 | -0.4% | 回収・選別インフラに深刻なギャップを抱える全国規模 | 長期(4年以上) |

| 水の合理化施策によるボトル入り飲料水需要の減少 | -0.2% | 都市部の水道サービスエリアに最も強い影響を与える全国規模 | 中期(2〜4年) |

| 紙ベース代替品への輸入関税免除によるプラスチックシェアの侵食 | -0.3% | 乾燥食品および非食品包装カテゴリーに影響する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油由来樹脂価格の変動によるコンバーターマージンの圧迫

ブレント原油が1バレル70米ドルを下回ると、サウジアラビアのエタン系クラッカーはアジアのナフサ系設備に対するコスト優位性の一部を失い、国内のポリプロピレンおよびポリエチレンの相場が数週間で20〜30%上昇します。通常8〜12%の粗利益率で操業するコンバーターは、四半期入札に縛られたFMCG顧客との契約を再価格設定することに苦労しています。供給逼迫時にはプレミアムリサイクル樹脂がさらに高いプレミアムを要求することが多く、サステナビリティ志向のブランドにサービスを提供するコンバーターのマージンをさらに圧迫します。SABICは国内顧客に四半期価格を提供していますが、スポットの特殊グレードを購入する輸出志向のコンバーターはさらに急激な変動に直面します。対処するために、大手企業はヘッジや樹脂スワップ契約を活用しますが、財務管理能力を持たない中小コンバーターは設備更新を先送りし、サウジアラビアプラスチック包装市場内の技術・収益性格差を固定化させています。

国内プラスチックリサイクルインフラの不足による循環包装採用の制限

王国の5,300万トンの固形廃棄物のうちリサイクルされるのはわずか5%であり、高品質な使用済み原料の慢性的な不足を生じさせています。2024年に稼働した年産30万トンのPET施設は依然としてヨーロッパおよび北米から梱包ボトルを輸入しなければならず、輸送コストの急騰と為替リスクにさらされています。デポジット返却制度がなければ、回収の純度はヨーロッパの路肩回収基準を下回り、収率を損ない、一部の月ではrPET価格がバージン樹脂を上回ります。非公式の廃品回収業者が透明PETおよびHDPEを選別回収するため、混合廃棄物流が残り、食品グレード出力の経済性を損なう高コストの再選別が必要となります。拡大生産者責任プログラムが実現するまで、コンバーターはrPETおよびrPEを輸入に頼り続け、ブランドの野心にもかかわらず循環原料の浸透が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:PETが軽量飲料シフトで優位に

ポリエチレンは2025年の市場シェアの39.13%をリードし、買い物袋やストレッチフィルムに根付いていますが、その収益はコモディティの変動と関税免除のLDPE輸入によるマージン圧力に敏感なままです。ポリエチレンテレフタレートは、ボトル入り飲料水および炭酸飲料メーカーが輸送コストを削減しリサイクル目標に沿った軽量PETボトルを選択するにつれて、2031年にかけて最も強い4.31%のCAGRを記録する見込みです。rPETの統合がEFSA規則の下で認証された食品グレードフレークの需要を押し上げるにつれて、PETに関連するサウジアラビアプラスチック包装市場規模はさらに拡大します。ポリプロピレンは、耐熱性と剛性がプレミアムを正当化する乳製品容器や電子レンジ対応調理済み食品においてシェアを維持しています。EVOH、PA、PVDCなどの特殊バリア樹脂は小規模ながら戦略的であり、コンバーターがナツメヤシや加工肉向けの高マージン輸出パウチを獲得することを可能にします。

今後5年間で、樹脂の使用は機械的特性を犠牲にすることなく薄肉化を可能にするmLLDPEやrPETなどの高性能グレードへとシフトし、総システムコストを低下させると予想されます。タイ層添加剤を現場でコンパウンドする二軸押出機に投資するコンバーターは、配合の柔軟性とカスタムフィルム構造の迅速な対応を実現します。国内サプライヤーはエタノール由来のバイオベースPEのスケールアップに向けて研究センターと協力しており、商業経済性が改善すれば原料源を多様化できる可能性があります。素材選択の決定は、ブランドオーナーが包装を含むスコープ3の炭素目標を公表するにつれて、ライフサイクルアセスメントの結果をますます重視するようになります。これらの圧力が収束するにつれて、技術的な対応能力が限られた中小コンバーターはコモディティPEから撤退し、競争が少ないコントラクトトーリングやニッチなPVCブリスターに集中する可能性があります。

包装タイプ別:フレキシブル形態が電子商取引の恩恵を獲得

フレキシブル包装は2025年に54.56%のシェアを占め、小売業者がリジッド瓶から積載効率を向上させるラミネートパウチへと移行するにつれて、2031年にかけて4.26%のCAGRで拡大すると予想されます。ジッパー、スパウト、レーザースコア開口部を備えたスタンドアップパウチは、ソースや離乳食の利便性を高め、混雑した棚での視認性を確保します。リジッドPETボトルは飲料や家庭用洗剤において不可欠ですが、積極的な軽量化により1本あたりのグラム数が削減され、収益を抑制しています。リサイクル可能なモノマテリアルPEおよびPPフィルムがスナック食品に登場し、リジッド容器とのサステナビリティ格差を縮小し、フレキシブルパックをデポジット返却制度の対象に位置付けています。ISO 22000監査要件により、認証済みコンバーターへの数量集中が進み、近代的小売サプライチェーンから非公式ラミネーターが排除されています。

2031年にかけて、サウジアラビアプラスチック包装市場では、クイックコマース企業がベルト選別とロボットピッキングに最適化されたパウチ形態を要求し、ロールオフを防ぐためのガセット構造の再設計を促すことも観察されるでしょう。EVOHまたはPVDCを含む多層ラミネートは、規制当局がリサイクル流を簡素化する単一ポリマーソリューションを推進するにつれて精査を受け、コンバーターは高バリアPEコーティングへの投資を余儀なくされます。フレキシブル形態は、電気自動車物流フリートが積載効率を優先して航続距離を最大化するにつれて、一次包装で節約されるすべてのグラムを評価するもう一つの優位性を得ます。リジッド側では、EU輸出市場が義務付けるテザードキャップがヒンジ部品を統合する成形アップグレードを促し、コストをわずかに引き上げますが使用後の回収を改善します。その結果、フレキシブルラインとリジッドラインの両方を運営するコンバーターは、規制および基材リスクをヘッジしながら収益を多様化します。

製品形態別:フィルムおよびラップが自動化投資をリード

フィルムおよびラップセグメントは、乳製品およびスナックメーカーが精密公差ロールを必要とする高速水平フォームフィルシールラインで自動化を進めるにつれて、2031年にかけて4.67%のCAGRで成長すると予測されています。サウジアラビアプラスチック包装市場におけるパウチおよびサシェのシェアはすでに32.31%に達していますが、ダンマームおよびジッダでの設備増強が競争を激化させ、トーリングスプレッドを押し下げるでしょう。ボトルは飲料、食用油、調味料において引き続き支配的ですが、500mlの水用プリフォームは2019年の23グラムに対して現在わずか18グラムです。熱成形PETおよびPPトレーは生鮮農産物や焼き菓子において優位性を持ち、フレキシブルパックでは再現できない電子レンジ対応の透明性を提供します。コンバーターは、単層フィルム供給のコモディティ化が進む中で差別化を図るため、付加価値ライナーや再封可能なリッドに注目しています。

予測期間を通じて、パレットストレッチラップの需要は、一定の伸びと耐穿刺性を提供するマシングレードフィルムを優先する倉庫自動化の恩恵を受けるでしょう。スパイスおよびコーヒー工場の多列縦型フォームフィルシールシステムはサシェ数量を維持しますが、リサイクル可能性の義務化によりベンダーはモノマテリアルラミネートへの移行を迫られます。飲料ブランドがスポーツスポンサーシップに関連した限定版の複雑なグラフィックをサポートするシュリンクスリーブ装飾を採用するにつれて、ラベルストックフィルムの重要性が高まります。ボトルセグメントでは、高度な核形成添加剤によりPETプリフォームの冷却が速まり、ライン生産性が向上し、軽量化による収益への影響を部分的に相殺します。生鮮肉向けの高水分バリアラップは、富裕層世帯のタンパク質消費増加を背景に需要が拡大し、EVOHベースの共押出のニッチな成長分野となります。

エンドユーザー産業別:化粧品がプレミアム化で食品を上回る

食品は2025年の市場シェアの29.32%を占めましたが、付加価値税の引き上げと補助金の合理化が可処分所得を圧迫するにつれて、家計の価格感応度が成長を抑制しています。化粧品・パーソナルケアは、女性の労働参加率の上昇とプレミアムスキンケアおよびフレグランス数量を押し上げるソーシャルメディアの影響を反映して、2031年にかけて5.12%のCAGRで最も速く成長するでしょう。プレミアムブランドはエアレスポンプ、メタライズドラベル、小ロットSKUを必要とし、射出成形の精度とデジタル印刷を持つコンバーターを優遇します。飲料需要は観光拡大を追跡し、ホテルおよびレストランがPETボトルの需要を促進し、都市部のボトル入り飲料水消費を抑制する水道水キャンペーンを部分的に相殺します。医薬品包装はビジョン2030の現地化の下で高マージンを獲得し、工業用袋やライナーは織りポリプロピレンやバルクコンテナへの代替に直面して後退しています。

今後を見据えると、ウェルネス志向の若者向けにマーケティングされる栄養補助食品グミや機能性飲料が、水分バリアパウチと遮光ボトルを必要とする増分数量を生み出すと予想されます。東南アジアへの輸出向けハラール認証化粧品は、改ざん防止ラベルと二言語インサートを必要とし、パックデザインの複雑さを高めます。医薬品需要は慢性疾患治療の単位用量形態へとシフトし、高度な押し出し強度とホイルシール完全性を持つブリスターウェブへの需要が高まります。家庭用堆肥化可能なカトラリーや調味料サシェを試験するフードサービスチェーンは、コモディティPP食器の注文を徐々に侵食する可能性がありますが、PLAおよびPHAプラスチックへの道を開きます。工業用化学品では、より厳格な国連輸送規制が再利用サイクルを追跡するRFIDタグ付きの耐久性HDPEドラムを促進し、従来のプラスチック包装に電子部品を追加します。

製造プロセス別:押出成形が多層需要をリード

押出成形は2025年に30.14%のシェアを確保し、コンバーターがナツメヤシ輸出パウチ向けにEVOHとタイ層を統合した9層フィルムラインに投資するにつれて、2031年にかけて5.41%のCAGRで成長するでしょう。延伸ブロー成形は、2019年基準比で最大22%の樹脂を節約し飲料充填業者の炭素削減目標達成を支援する軽量PETボトルを支えています。射出成形の成長は化粧品・パーソナルケアクロージャーの急増と一致しており、高キャビティ金型とインモールドラベリングの知識が必要です。熱成形は調理済み食品向け高透明トレーや医薬品ブリスターリッドにおいてニッチながら収益性の高い地位を維持していますが、総包装重量を削減するモノマテリアルフレキシブルパックとの競争に直面しています。回転成形と圧縮成形は、サイクルタイムと部品数が大規模な設備投資を正当化できない特殊工業品にサービスを提供する周辺的な存在にとどまっています。

中期的には、オンライン厚さマッピングとメルトポンプ制御を備えたブローンフィルムラインがスクラップ率を低下させ、UAEおよびエジプトからの輸入品に対するサウジアラビアプラスチック包装市場の競争力を高めるでしょう。バイオベースPEによる板紙の押出コーティングは、ワックスコーティングカートンをテイクアウト食品で代替するハイブリッドソリューションとして登場し、混合紙廃棄物流でのリサイクル可能性を提供します。延伸ブロー成形機は、高度な乾燥システムとチェーンエクステンダー添加剤を採用することで、ヘイズペナルティなしに50%を超えるrPET比率を試験しています。薄肉射出成形容器は、ゲートからゲートまでのサイクルタイムを3.5秒未満に短縮しながら労働力を削減する高速ロボットの恩恵を受け、新たなスナックおよびデリの用途を開拓します。プロセス全体にわたって、振動分析に基づく予知保全を採用する工場は稼働率が8%以上向上し、より高マージンの短納期ジョブのための能力を解放しています。

地理的分析

リヤド、ジッダ、ダンマームは合わせて全国のコンバーター能力の70%以上を生み出しており、密集した消費者人口、国際空港、原材料と完成品の流れを合理化する海港に支えられています。これらの都市圏はFMCGおよび医薬品工場の大部分を擁しており、日常消費カテゴリーにサービスを提供するフレキシブルおよびリジッド形態の両方に対する安定した需要を保証しています。東部州はジュバイルのクラッカー出力への直接アクセスから恩恵を受け、コンバーターが内陸の競合他社よりも低い配送コストで原料を確保することを可能にし、サウジアラビアプラスチック包装市場の地域競争力を強化しています。小売チェーンはリヤド周辺に流通センターを集中させ、中央州全体での当日配送を実現し、ストレッチフィルム、パレットラップ、電子商取引メーラーのスループットを増加させています。公共交通機関と複合用途開発を拡大する政府の都市化プログラムが、これらの主要都市における包装商品需要をさらに拡大させています。

ラスアルハイルおよびNEOM工業ゾーンは補助土地リース、公共料金割引、簡素化された通関を約束していますが、アンカーテナントとの長期引き取り契約がまだ交渉中であるため、いくつかの見込みプロジェクトは覚書段階にとどまっています。参入を検討するコンバーターは、インセンティブによる節約と、労働力の確保、インフラの整備状況、NEOMの段階的な人口目標に関連した不確実な需要タイミングに伴うスタートアップリスクを比較検討する必要があります。それでも、深水キング・サルマン・グローバル・マリタイム・コンプレックスへの近接性と計画中の鉄道回廊は、生産が安定した後の長期的な輸出優位性を提供します。投資家はまた、クローズドループソリューションを必要とするNEOMの循環義務に注目しており、機械的および化学的リサイクルの先行参入者に潜在的な規制上の優位性を与えます。技術系専門学校との訓練パートナーシップが熟練労働者の不足を縮小すると期待されていますが、立ち上げ期間中は外国人エンジニアの輸入が依然として不可欠です。

アルアハサー、カシーム、マディーナなどの農村地域はコンバーターが少ないですが、バリアパウチ、ストレッチフィルム、リジッドHDPEクレートを必要とするナツメヤシ加工、乳製品、家禽などの農業ビジネス活動が集中しています。これらの地域では自治体のリサイクルサービスが限られているため、加工業者はスクラップを都市部のベーラーまでトラックで輸送しなければならず、物流コストが増加し、リサイクル原料目標の達成が複雑になります。非公式の廃品回収ネットワークが高価値PETおよびHDPEの回収を支配しており、農村部の充填業者向けの一貫したrPETおよびrPE供給を困難にする予測不可能なベール品質を生み出しています。全国的なデポジット返却制度の導入に向けた政府計画は回収率を向上させる可能性がありますが、成功は調和のとれた展開と十分な逆物流能力に依存します。国家輸送戦略の下での道路整備の改善により、農村の包装施設と中央流通センター間のリードタイムが短縮され、輸送保護フィルムと断熱輸送容器の需要が間接的に高まります。

競合環境

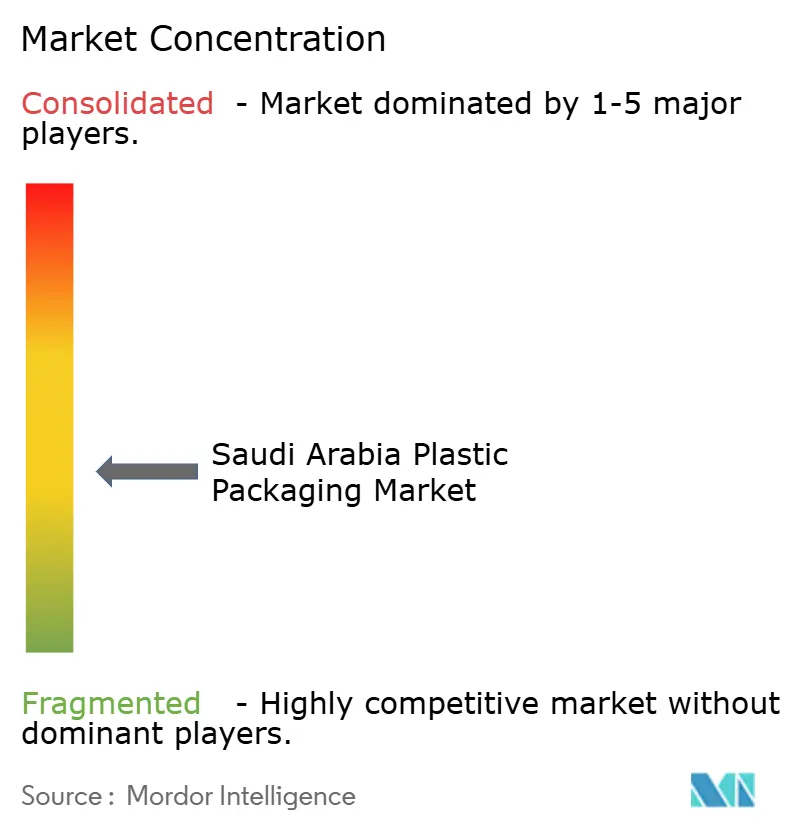

サウジアラビアプラスチック包装市場は、SABICが樹脂価格設定、用途開発、TRUCIRCLE認証循環ストリームの優先配分を通じてトーンを設定する、適度に分散した構造で運営されています。Napco National、Obeikan、Al Wataniaなどの大手コンバーターは、ブローンフィルム、射出成形、ラベル変換にまたがる複数工場の拠点を持ち、食品、飲料、医薬品の垂直統合サプライを可能にしています。AmcorやSealed Airなどの国際大手は、グローバルな研究開発を活用して、地元の競合他社がしばしばライセンス供与を受けるアクティブバリアコーティング、超薄型PEシーリング層、モノマテリアルラミネートを導入しています。ヨーロッパおよびアジアの設備サプライヤーは最先端の9層および延伸ブローラインの設置を競い合っており、多くの取引がサウジ産業開発基金の融資パッケージに組み込まれてプロジェクトの回収期間を短縮しています。持続的な資本流入が、近隣のUAEコンバーターに対する国内競争力を高めるアップグレードのパイプラインを支えています。

外国グループが30%の地元コンテンツ規制を遵守するにつれて合弁事業が増加しており、これらの構造は技術移転を加速させますが外国の株式リターンを希薄化し、設備投資に対する取締役会の承認を遅らせることがあります。パートナーシップは多くの場合、川下の変換をサウジパートナーに割り当て、川上の印刷・デザインのノウハウは多国籍の親会社に残り、複雑なロイヤルティ契約を生み出します。一方、コモディティフィルムや袋にサービスを提供する中堅企業は、食品安全監査やオキソ生分解性試験に関連するコンプライアンスコストの増大に直面しており、薄いマージンを圧迫し統合を促進する可能性があります。電子商取引マーケットプレイスは、マイクロブランドが卸売業者を迂回してコンバーターから直接印刷パウチを調達するにつれて、従来の流通業者モデルを混乱させ、以前はチェーンの中間に存在していたマージンを獲得しています。総じて、規模、認証資格、デジタル対応力がサウジアラビアプラスチック包装市場における長期的な生存の決定的な要因として浮上しています。

サステナビリティが今や入札資格を決定しており、ブランドオーナーはrPETまたは化学リサイクル原料の出所を証明する検証可能なチェーン・オブ・カストディ文書を要求し、申告を検証するための抜き打ち監査を実施しています。統合リサイクルバックループまたは長期rPET供給契約を持つコンバーターは価格プレミアムを確保し複数年契約を獲得しますが、認証済み循環樹脂へのアクセスを欠くコンバーターは価格競争のコモディティカテゴリーへの降格リスクにさらされます。技術採用は依然として不均一であり、主要工場が押出機にIoTセンサーを導入しコンプレッサーに予知保全を適用している一方、中小施設は依然として手動ゲージチェックと事後対応型トラブルシューティングに依存しています。中期的には、ERPリンクスケジューリング、デジタルツインシミュレーション、クローズドループプロセス制御を採用する工場がより高い資産回転率と顧客サービススコアを達成するでしょう。これらの運営上の利益は、リサイクル原料の信頼性と相まって、競争格差を拡大し上位10社への市場シェア集中を促進すると予想されます。

サウジアラビアプラスチック包装業界リーダー

Napco National

Zamil Plastic Industries Co.

Sealed Air Saudi Arabia Co. Ltd

Takween Advanced Industries

Amcor plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SABICとAlpekがジュバイルのパイロットユニットで化学リサイクル油から食品グレードrPETの最初の商業バッチを製造し、国内飲料ブランド向けのクローズドループ供給を検証しました。

- 2026年1月:環境・水・農業省がリヤドおよびジッダでPETボトルを対象とした9ヶ月間のデポジット返却パイロットを開始し、容器1本あたり0.10サウジアラビアリヤルの返金を提供し、両市に600台の逆自動販売機を設置しました。

- 2025年10月:Napco NationalがHP Indigo 25K技術に基づくデジタル印刷フレキシブル包装ラインを稼働させ、電子商取引およびプロモーションSKU向けに5,000m²未満のロットの経済的な生産を可能にしました。

- 2025年9月:Takween Advanced IndustriesがPIF傘下のGreen Saudi Recyclingと覚書を締結し、2027年から年間25,000トンの食品グレードrHDPEを確保し、パーソナルケアボトル向けの追跡可能な循環原料を確保しました。

サウジアラビアプラスチック包装市場レポートの範囲

プラスチック包装は、製造地点から消費地点まで製品を提供するための多面的なシステムの一部です。その主な目的は、製品をエンドユーザー(製品メーカーまたは消費者)に完璧な状態で安全かつ確実に届けることを保護・保証することです。循環経済における役割は、必要な期間にわたって製品の価値を維持し、製品廃棄物の削減を支援することです。

サウジアラビアプラスチック包装市場レポートは、素材タイプ(ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート、ポリスチレンおよびEPS、その他の素材タイプ)、包装タイプ(フレキシブルプラスチック包装、リジッドプラスチック包装)、製品形態(ボトル・瓶、トレー・容器、パウチ・サシェ、袋・サック、フィルム・ラップ、その他の製品形態)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、化粧品・パーソナルケア、工業、その他のエンドユーザー産業)、製造プロセス(押出成形、射出成形、ブロー成形、熱成形、その他の製造プロセス)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| ポリスチレンおよびEPS |

| その他の素材タイプ |

| フレキシブルプラスチック包装 |

| リジッドプラスチック包装 |

| ボトル・瓶 |

| トレー・容器 |

| パウチ・サシェ |

| 袋・サック |

| フィルム・ラップ |

| その他の製品形態 |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| 化粧品・パーソナルケア |

| 工業 |

| その他のエンドユーザー産業 |

| 押出成形 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| その他の製造プロセス |

| 素材タイプ別 | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリスチレンおよびEPS | |

| その他の素材タイプ | |

| 包装タイプ別 | フレキシブルプラスチック包装 |

| リジッドプラスチック包装 | |

| 製品形態別 | ボトル・瓶 |

| トレー・容器 | |

| パウチ・サシェ | |

| 袋・サック | |

| フィルム・ラップ | |

| その他の製品形態 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| 化粧品・パーソナルケア | |

| 工業 | |

| その他のエンドユーザー産業 | |

| 製造プロセス別 | 押出成形 |

| 射出成形 | |

| ブロー成形 | |

| 熱成形 | |

| その他の製造プロセス |

レポートで回答される主要な質問

2031年までのサウジアラビアプラスチック包装市場の現在の価値と予測規模は?

市場は2026年に88億2,000万米ドルと評価されており、2026年から2031年にかけて3.12%のCAGRを反映して2031年までに102億8,000万米ドルに達すると予測されています。

王国におけるフレキシブル包装需要はどのくらいの速さで増加するでしょうか?

フレキシブル形態は、電子商取引と近代的小売業が小分けおよび物流に適したパックを拡大するにつれて、2026年から2031年にかけて4.26%のCAGRで成長すると予測されています。

2031年までに最もシェアを獲得する樹脂はどれですか?

ポリエチレンテレフタレートは、観光需要に牽引されたボトル入り飲料水需要と新たな国内rPET供給に支えられて、4.31%のCAGRで成長するでしょう。

現在、リサイクル原料のより広範な使用を制限しているものは何ですか?

国内廃棄物のリサイクル率はわずか5%であるため、デポジット返却と分別回収プログラムが拡大するまで、コンバーターは高品質なrPETおよびrPEを輸入しなければなりません。

ビジョン2030は医薬品包装をどのように形成していますか?

現地化目標がブリスターおよび無菌パウチの需要を高め、ISO 15378認証コンバーターに長期契約をもたらしています。

新規変換工場に対する最良のインセンティブはどこにありますか?

ラスアルハイルおよびNEOMは割引公共料金と土地を提供していますが、投資家はプロジェクトを最終決定する前にアンカーテナントのコミットメントをまだ待っています。

コンバーターの利益に対する最大の短期リスクは何ですか?

四半期で20〜30%変動する可能性がある原油連動型ポリプロピレンおよびポリエチレンの価格変動が、ヘッジ能力の限られたコンバーターのマージンを圧迫しています。

最終更新日: