サウジアラビア 亜鉛めっきサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

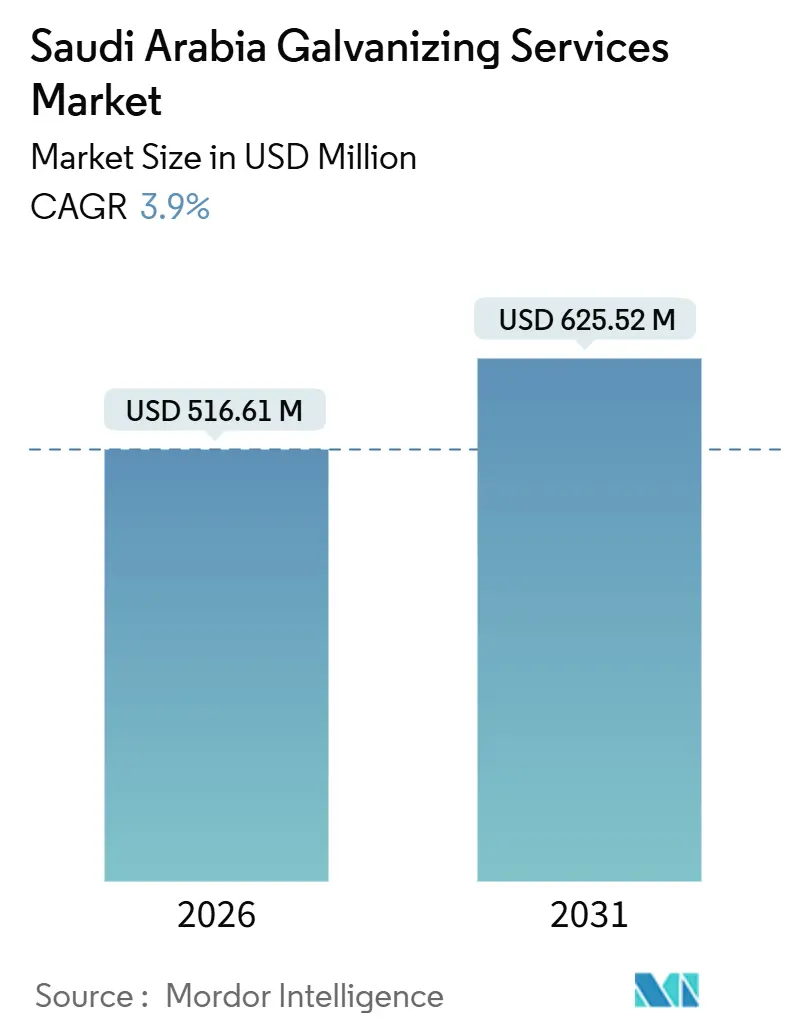

| 市場規模 (2026) | 516.61 百万米ドル |

| 市場規模 (2031) | 625.52 百万米ドル |

| 成長率 (2026 - 2031) | 3.90% CAGR |

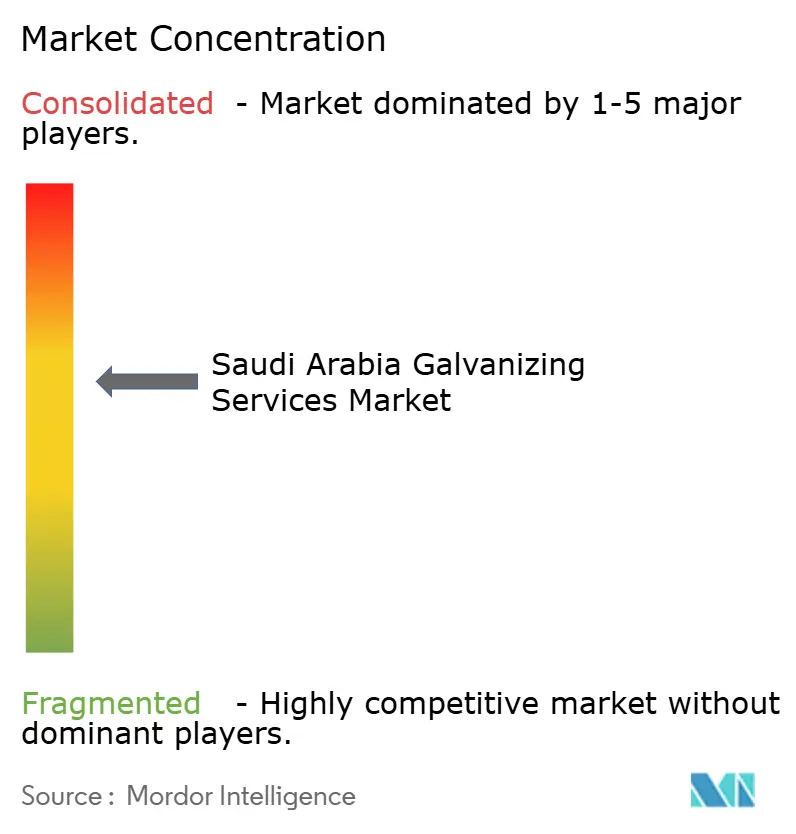

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア 亜鉛めっきサービス市場分析

サウジアラビア 亜鉛めっきサービス市場規模は2026年に5億1,661万米ドルと推定され、予測期間(2026年~2031年)において年平均成長率3.9%で成長し、2031年までに6億2,552万米ドルに達する見込みです。緩やかな成長軌道は、ギガプロジェクトの構造用鋼需要がいまだ設計段階にあること、薄ゲージモジュールに対応できない既存の溶融亜鉛めっき設備、および亜鉛価格の変動がめっき業者のマージンを圧迫していることに起因しています。送電鉄塔の改修、太陽光追尾架台、橋梁床版の更新は、浸漬釜のみが実現できる厚く均一なコーティングを必要とするため、引き続き需要の基盤となっています。一方、再生可能エネルギー開発業者や新規自動車OEMは、より高速・軽量かつ精密なコーティングの必要性を示しており、既存ラインではまだ対応できない仕様上のギャップが生じています。環境規制の強化とトレーサビリティに関するSABER技術規制はコンプライアンスコストを引き上げていますが、同時に社内試験設備、ISO準拠ラボ、亜鉛回収システムを持つ事業者に有利に働いています。全体として、サウジアラビアの亜鉛めっきサービス市場は中程度の分散状態にあり、5社が設備能力の大部分を占めていますが、電気亜鉛めっきへの本格参入を果たした企業はなく、技術志向の新規参入者にとって戦略的な機会が残されています。

レポートの主要ポイント

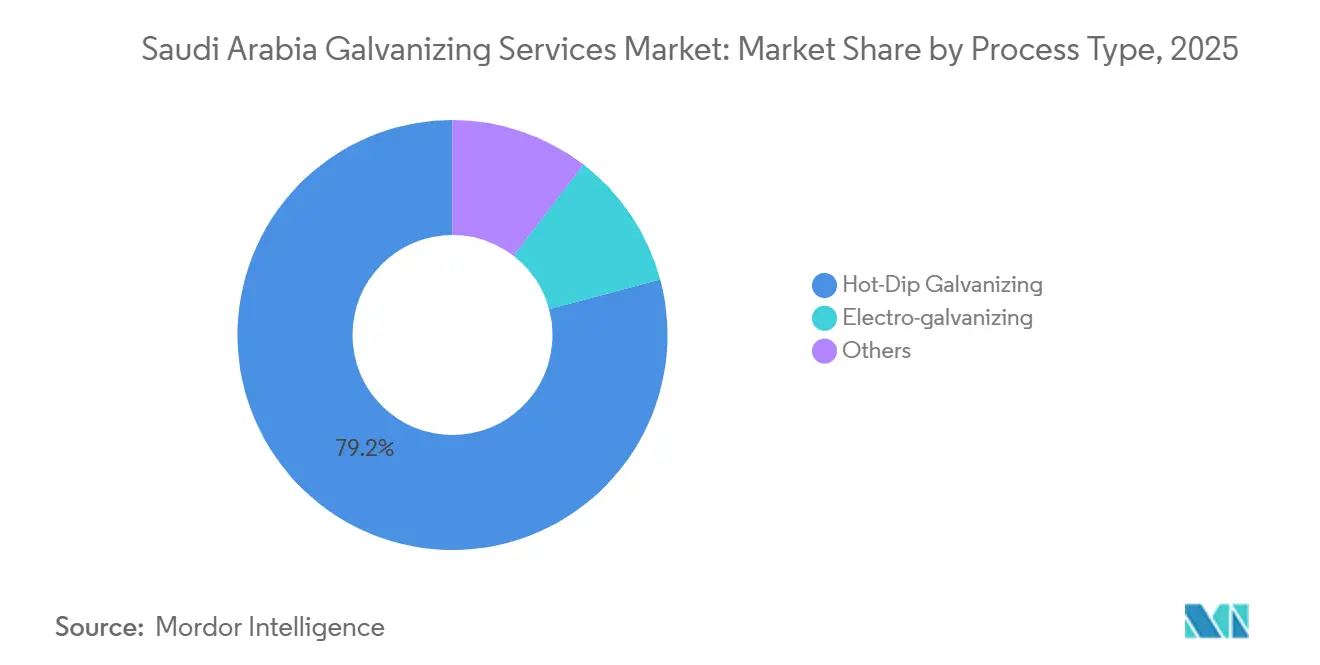

- プロセスタイプ別では、溶融亜鉛めっきが2025年に79.17%の収益シェアを占めてトップとなり、2031年にかけて年平均成長率4.04%で拡大する見込みであり、サウジアラビア 亜鉛めっきサービス市場全体の平均をわずかに上回っています。

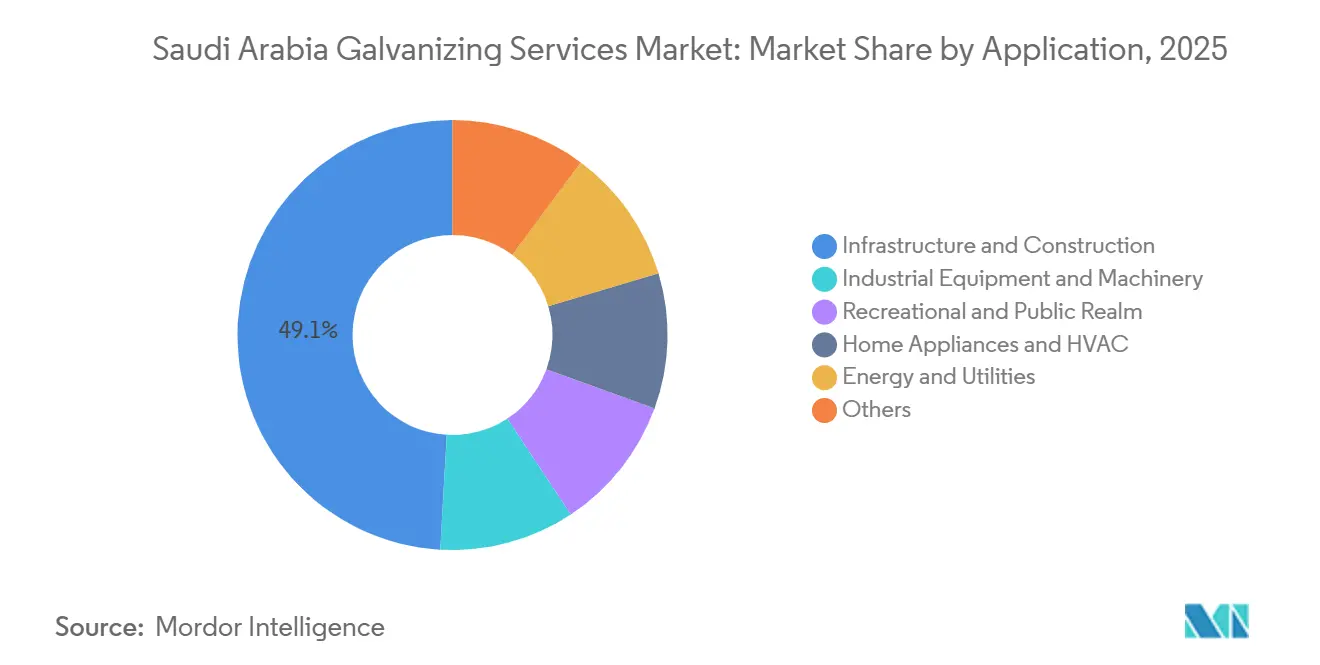

- 用途別では、インフラ・建設が2025年のサウジアラビア 亜鉛めっきサービス市場規模の49.09%のシェアを獲得し、エネルギー・公益事業は2031年にかけて年平均成長率7.72%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア 亜鉛めっきサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・インフラプロジェクトからの需要増加 | +1.2% | 全国規模、リヤド・ジッダ・NEOM・キディーヤに集中 | 中期(2〜4年) |

| 腐食防止のための自動車製造における使用増加 | +0.6% | 全国規模、キング・アブドゥッラー経済都市での初期拡大 | 長期(4年以上) |

| エネルギーインフラへの投資増加 | +0.8% | 全国規模、北部国境州・タブーク地域への波及 | 短期(2年以内) |

| オフサイト・モジュール住宅における軽量亜鉛めっきモジュールの急速な普及 | +0.5% | 全国規模、リヤドおよび東部州のパイロットゾーン | 中期(2〜4年) |

| サウジビジョン2030の下での国産化インセンティブによる国内生産能力の拡大 | +0.7% | 全国規模、ジュバイルおよびヤンブーの製造クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設・インフラプロジェクトからの需要増加

サウジアラビアの野心的なギガプロジェクトは、構造用鋼の受注において前例のない積み残しを生み出しています。しかし、事業者はEPC契約の確定を待ってから設備投資を決定するため、亜鉛めっき設備能力の増強に遅れが生じています。建設契約は大幅に増加しており、橋梁、高架鉄道、斜張橋など鋼材を多用するプロジェクトがその相当部分を占めています。その結果、亜鉛めっきコーティングのピーク需要は2027年〜2028年頃に見込まれています。このタイムラインは、生産者にとって釜の拡張またはバーレーンやUAEの稼働率の低いラインとのトーリング契約締結という、タイトな機会の窓を提示しています。GSO ISO 1461:2013規格への準拠は、産業環境における構造部材に対して最低85ミクロンのコーティングを義務付けています[1]ISO 1461 溶融亜鉛めっきコーティング、湾岸標準化機構、gso.org.sa。残念ながら、旧式の釜ではこの仕様を安定的に満たすことが困難な場合が多くあります。設備能力が増強されなければ、不合格率が急上昇し、橋梁や鉄道プロジェクトに関わる請負業者にとって高額な手直しや遅延につながる恐れがあります。

腐食防止のための自動車製造における使用増加

Lucid Motorsは2024年末に試験生産を開始し、Ceerは2030年までに年間一定数のユニット生産を目標に掲げています。しかし、両OEMとも、国内ラインがISO 9227塩水噴霧試験720時間の基準を満たせないため、電気亜鉛めっきコイルを依然として輸入しています。輸入依存による着地コストのプレミアムが発生しているにもかかわらず、この慣行は続いています。これは主に、電気亜鉛めっきラインの設置に多大な投資と長期にわたる試運転期間が必要なためです。HVACおよび白物家電メーカーも同様のギャップに直面しており、Shaker GroupとLG Electronicsのパートナーシップはコンプレッサーの国産化を目指していますが、コイルは依然として輸入されており、ビジョン2030の国産化目標を損なっています。国内に電気亜鉛めっき設備が整えば、自動車およびHVACセグメント全体での契約獲得が可能となり、金属バリューチェーンにおける最高収益のブラウンフィールド投資となるでしょう。

エネルギーインフラへの投資増加

2024年、サウジ電力公社は再生可能エネルギー設備の統合を目的として、建設中または既に契約済みの設備に対するグリッド強化に多額の資金を配分しました。送電ネットワークは基準を引き上げ、砂漠および沿岸部の鉄塔に対して溶融亜鉛めっきコーティングを義務付けています。この要件は温帯気候の基準の2倍に相当し、釜のスループット低下と供給逼迫をもたらしています。再生可能エネルギー開発業者は太陽光・風力プロジェクト向けの架台構造を必要としており、亜鉛めっき鋼材の年間需要急増につながっています。さらに、カスタム格子鉄塔のリードタイムが延長しており、一部の開発業者はライフサイクルコストは高いものの納期が短い粉体塗装鋼や耐候性鋼の代替品を検討し始めています。

オフサイト・モジュール住宅における軽量亜鉛めっきモジュールの急速な普及

ROSHNは2030年までに住宅ユニットを展開することを目指しており、その相当部分が軽量形鋼フレームを使用したオフサイト工法で建設される予定です。サウジグリーンビルディングフォーラムは、モジュール建設における溶融前亜鉛めっきコイルの使用を推奨しており、現場での溶接ヒュームの排除や組立時間の短縮といったメリットを挙げています。しかし、溶融前亜鉛めっきコイルをスリッティング加工できる国内めっき業者は2社のみであるため、モジュール製造業者は中国やインドからの輸入を余儀なくされ、価格プレミアムが発生しています。2024年末には紅海の海運混乱により上海からジッダへの輸送時間が延長し、プロジェクトスケジュールが危機にさらされました。カットトゥレングス機能を備えた溶融前亜鉛めっきコイルの国内ラインは価格プレミアムを獲得できる可能性があります。ROSHNの野心的なパイプラインと住宅省の年間目標を考慮すれば、この投資は数年以内に回収できる見込みです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 亜鉛価格の変動による原材料コストへの影響 | -0.4% | 全国規模 | 短期(2年以内) |

| 酸洗廃液およびヒューム排出に関する厳格な環境規制 | -0.3% | 全国規模 | 中期(2〜4年) |

| 溶融亜鉛めっきプロセスの高エネルギー消費強度 | -0.2% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

亜鉛価格の変動による原材料コストへの影響

ロンドン金属取引所の亜鉛先物は安定する前に大幅に変動し、めっき業者のマージンを圧迫しました。ヘッジプログラムを持たない中小事業者は原材料コストの上昇に直面し、低マージンの橋梁床版受注を断らざるを得ませんでした。価格変動は、開発業者が引き取り契約を事前に確約しない限りプロジェクトの内部収益率がハードルレートを下回るため、釜の拡張を抑制しています。

酸洗廃液およびヒューム排出に関する厳格な環境規制

2024年、国家環境コンプライアンスセンターはすすぎ水中の六価クロムの許容限度を0.05 mg/Lに引き下げました。また、継続的な不透明度モニタリングを義務付け、違反に対して30〜90日間の操業停止処分を課しています[2]改訂版産業排出基準2024年、国家環境コンプライアンスセンター、ncec.gov.sa。改修費用は中規模工場にとって数ヶ月分の利益に相当します。さらに、SABER技術規制の検査室トレーサビリティ要件により、サンプルごとのコストが増加し、リードタイムが4〜6週間延長されます。その結果、製造業者はISO 17025認定ラボを持つ一部のめっき業者に発注を集約しており、中小事業者への圧力が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスタイプ別:インフラの歴史的背景を反映した溶融亜鉛めっきの優位性

溶融亜鉛めっきは2025年の収益の79.17%を占め、2031年にかけて4.04%の年平均成長率で成長する見込みであり、サウジアラビア 亜鉛めっきサービス市場全体を上回るペースです。一方、電気亜鉛めっきおよびその他の方法は、主に国内連続処理ラインが存在しないことから、大幅な成長を達成することが困難な状況にあります。サウジアラビアにおける溶融亜鉛めっきサービスの市場規模は、従来型の既存釜への著しい依存を示しています。さらに、溶融亜鉛めっきプロセスの優位性は構造的な慣性を示しており、稼働中のラインの大部分は1985年から2005年の間に設置されたものです。

ISO準拠ラボを備えた大型溶融亜鉛めっき工場は、バッチ試験サイクルの短縮というメリットを享受しています。この優位性は、SABERが第三者検証を義務付けていることを考えると特に重要です。電気亜鉛めっきは精度の面で優れていますが、その潜在力はいまだ十分に活用されていません。注目すべきことに、紅海での混乱による2週間の海運遅延があるにもかかわらず、企業はコイルの輸入を続けています。機械的亜鉛めっきはボルトやナットの供給を通じて送電ネットワークに対応しています。しかし、新しい鉄塔設計がより少ない締結具を必要とするようになったことから、その成長は頭打ちとなっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:より小さなベースにもかかわらずエネルギーセグメントが建設を上回る成長

インフラ・建設は2025年の収益の49.09%を占めました。一方、エネルギー・公益事業セクターは全セグメントの中で最も速い成長を示しており、年平均成長率7.72%で拡大しています。エネルギー用途に特化したサウジアラビアの亜鉛めっきサービス市場は、予測期間中に急増する見込みです。この成長軌道は主に、大規模太陽光・風力プロジェクト向けの格子鉄塔および追尾架台の調達によって牽引されています。

産業機器・機械はジュバイルおよびヤンブーの石油化学拡張に支えられて安定した成長を享受していますが、ステンレス鋼およびFRP代替品からの代替リスクに直面しています。レクリエーション・公共セクターからの需要は2026年以降に大幅な増加が見込まれています。この急増は、複数のスタジアム建設を伴うサウジアラビアの2034年FIFAワールドカップ開催準備に起因しています。このイベントは相当量の構造用鋼を消費すると予測されており、その相当部分が亜鉛めっき向けに割り当てられています。家電・HVACはShaker Groupの拡張に支えられて注目すべき市場シェアを占めていますが、新たな電気亜鉛めっきラインが稼働するまで国内コイルの輸入に依存し続けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

サウジアラビアの亜鉛めっきサービス市場は、主に3つの主要産業回廊を中心に展開しています。リヤドを中心とする中央地域は市場収益の相当部分を占めています。この地域は、主要ギガプロジェクト本部および製造ヤードへの近接性という戦略的優位性を享受しています。特に、NEOMの鉄筋自動化施設とキディーヤのエンターテインメント複合施設はいずれも近隣工場から鋼材を調達しており、自社めっきまたはトーリング契約の恩恵を受けています。この地域の需要は2031年にかけて全国平均を上回るペースで着実に成長する見込みです。

市場収益の相当なシェアを占める東部州は、Zamil Steelの印象的な製造能力とUNICOILの亜鉛めっきコイルラインに支えられています。夏季の沿岸部の湿度が70%を超えることから亜鉛の酸化が加速されるため、仕様では610 g/m²のコーティングが義務付けられています。これらのコーティングは釜のスループットを低下させる一方で、納期を延長させます。この地域では、ジュバイルおよびラスタヌーラの上流石油化学プロジェクトが亜鉛めっきケーブルトレイおよびサポート構造を必要とすることから、エネルギー・公益事業の受注が優勢となっています。

西部地域はサウジアラビアの亜鉛めっきサービス市場において比較的小さな割合を占めていますが、最も速い成長率を誇っています。紅海観光、港湾インフラ、海水淡水化プラントの開発がこの急増を牽引しています。注目すべき課題は、ジッダ西部に大規模な亜鉛めっき施設が存在しないことであり、追加で400〜600 kmの輸送が発生しています。これは物流コストを押し上げるだけでなく、リードタイムも延長させます。Tabuk Steelの工場はNEOMのグリッド延伸需要の一部に対応していますが、浅い釜は特に橋梁桁に対して制約をもたらしています。タブークの再生可能エネルギープロジェクトおよびナジュランとジザンへの送電延伸に結びついた北部国境州と南部州が市場を補完しています。これらの地域の開発業者は、東部州のめっき業者への3週間の往復輸送を回避するために粉体塗装鋼や耐候性鋼の代替品を選択することがあります。この選択はライフサイクルコストを引き上げますが、建設の適時性を確保します。

競合状況

サウジアラビアの亜鉛めっきサービス市場は中程度に集約されています。技術導入は依然として保守的であり、六価クロムに関するNCECの規制強化にもかかわらず、インライン酸洗自動化やクローズドループ亜鉛回収システムの導入計画を公表した事業者はいません。ホワイトスペースの機会は、自動車・HVAC向け電気亜鉛めっき、モジュール住宅向け溶融前亜鉛めっきコイルのスリッティング、および遠隔地のギガプロジェクトサイトに展開可能なモバイル亜鉛めっきユニットに集中しています。

サウジアラビア 亜鉛めっきサービス産業のリーダー企業

Energya

UNICOIL (Universal Metal Coating Company)

Hidada

AIC Steel

Al Yamamah Steel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:徐州RITMANエクイップメントとHITECHがサウジアラビアにおける自動溶融亜鉛めっき遠心コーティングラインの供給契約を締結しました。

- 2024年6月:Salem Balhamer HoldingがAL-JUBAIL HIT Steel Fabrication & Galvanizing Factoryの70%を近代化し、最先端設備を導入しました。

サウジアラビア 亜鉛めっきサービス市場レポートの調査範囲

亜鉛めっきサービスとは、鉄または鋼に保護亜鉛コーティングを施して錆を防ぎ、金属製品の寿命を延ばすプロセスとして定義されます。これには、金属を洗浄して溶融亜鉛に浸漬し、冶金学的に結合した耐久性のある耐食層を形成する溶融亜鉛めっきなどの方法が含まれます。亜鉛めっきサービス市場は、第三者サービスおよび自社内作業の両方を含む亜鉛めっき活動から生み出される総収益を表しています。これらの推計は、鋼材およびその調達に関連するコストを除外しています。

亜鉛めっき鋼市場はプロセスタイプおよび用途別にセグメント化されています。プロセスタイプ別では、市場は溶融亜鉛めっき、電気亜鉛めっき、その他にセグメント化されています。用途別では、市場はインフラ・建設(橋梁、鉄道、道路、構造用鋼を含む)、産業機器・機械、レクリエーション・公共空間(スタジアム、公園、ストリートファニチャー、標識など)、家電・HVAC、エネルギー・公益事業(送電鉄塔、太陽光、風力を含む)、その他(農業、フェンスなどを含む)にセグメント化されています。各セグメントについて、市場規模と予測は収益(米ドル)ベースで算出されています。

| 溶融亜鉛めっき |

| 電気亜鉛めっき |

| その他 |

| インフラ・建設(橋梁、鉄道、道路、構造用鋼) |

| 産業機器・機械 |

| レクリエーション・公共空間(スタジアム、公園、ストリートファニチャー、標識) |

| 家電・HVAC |

| エネルギー・公益事業(送電鉄塔、太陽光、風力) |

| その他(農業、フェンスなど) |

| プロセスタイプ別 | 溶融亜鉛めっき |

| 電気亜鉛めっき | |

| その他 | |

| 用途別 | インフラ・建設(橋梁、鉄道、道路、構造用鋼) |

| 産業機器・機械 | |

| レクリエーション・公共空間(スタジアム、公園、ストリートファニチャー、標識) | |

| 家電・HVAC | |

| エネルギー・公益事業(送電鉄塔、太陽光、風力) | |

| その他(農業、フェンスなど) |

レポートで回答される主要な質問

サウジアラビアの亜鉛めっきサービス市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

年平均成長率3.90%で拡大し、2026年の5億1,661万米ドルから2031年までに6億2,552万米ドルに達する見込みです。

現在需要を支配しているプロセスタイプはどれですか?

溶融亜鉛めっきはインフラおよび送電鉄塔の需要により収益の79.17%を占めています。

最も速い用途別成長を牽引しているものは何ですか?

グリッド強化と再生可能エネルギープロジェクトの加速により、エネルギー・公益事業が年平均成長率7.72%で拡大しています。

めっき業者のマージンに影響を与える主要なリスクは何ですか?

ロンドン金属取引所における亜鉛価格の変動は、ヘッジを行っていない事業者のマージンを大きく変動させる可能性があります。

最終更新日: