Taille et part du marché des services de courtage de fret en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

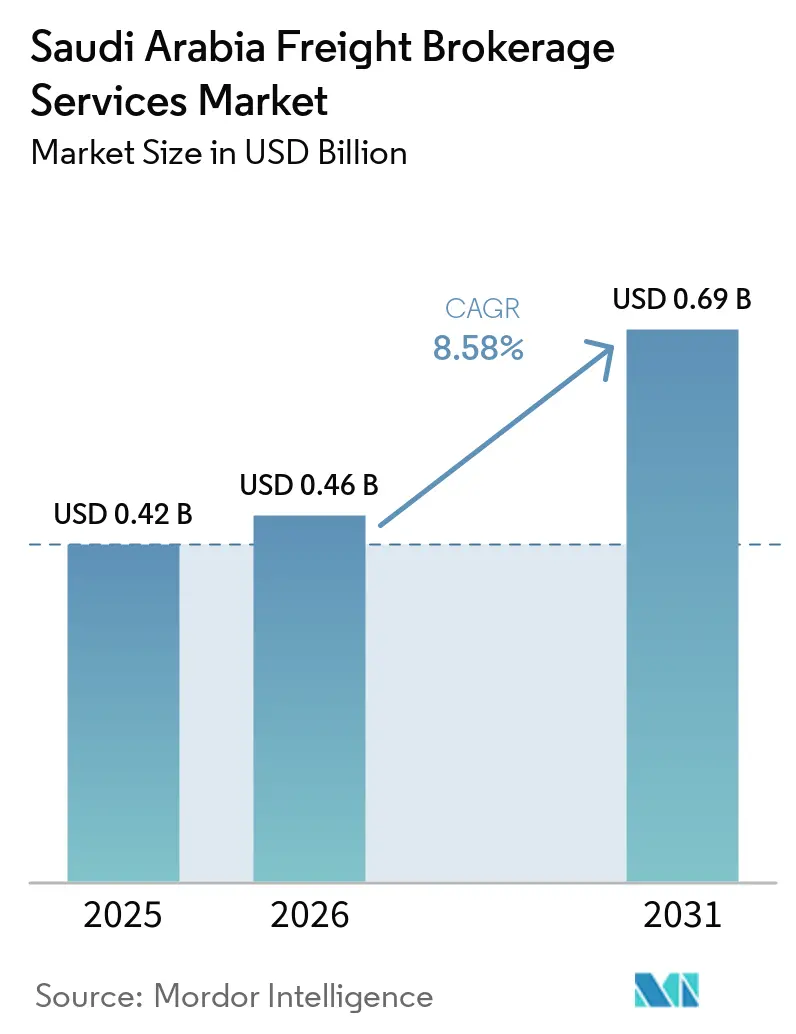

| Taille du marché de l'année de base (2025) | 0.42 Milliards de dollars |

| Taille du Marché (2026) | 0.46 Milliards de dollars |

| Taille du Marché (2031) | 0.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de courtage de fret en Arabie Saoudite par Mordor Intelligence

La taille du marché du courtage de fret en Arabie Saoudite était évaluée à 0,42 milliard USD en 2025 et devrait croître de 0,46 milliard USD en 2026 pour atteindre 0,69 milliard USD d'ici 2031, à un CAGR de 8,58 % durant la période de prévision (2026-2031). Le déploiement en cours de 59 centres logistiques soutenus par le gouvernement dans le cadre du Programme national de développement industriel et logistique (NIDLP) décentralise la génération de fret vers les villes secondaires, remodelant la conception des réseaux sur le marché du courtage de fret en Arabie Saoudite. La documentation électronique de transport obligatoire, déployée progressivement à l'échelle nationale jusqu'en 2026, accélère l'adoption des plateformes numériques tout en marginalisant les opérateurs manuels incapables de satisfaire aux exigences de partage de données en temps réel.

Points clés du rapport

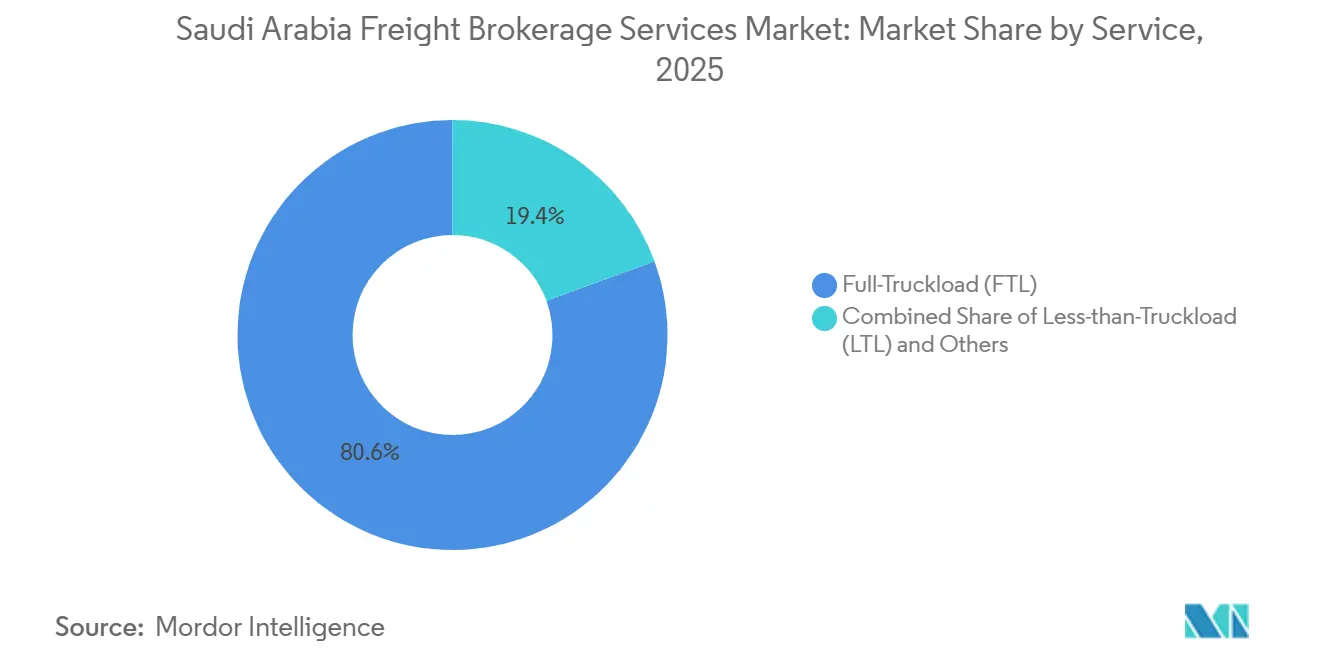

- Par service, le chargement complet détenait 80,58 % de la part du marché du courtage de fret en Arabie Saoudite en 2025, tandis que le chargement partiel devrait progresser à un CAGR de 11,26 % jusqu'en 2031.

- Par type d'équipement, le segment des fourgons secs représentait 32,25 % du marché du courtage de fret en Arabie Saoudite en 2025, et les fourgons réfrigérés se développent à un CAGR de 14,53 % jusqu'en 2031.

- Par longueur de trajet, la longue distance a capturé 68,06 % de la part du marché du courtage de fret en Arabie Saoudite en 2025, tandis que les services locaux devraient croître à un CAGR de 13,97 % jusqu'en 2031.

- Par modèle commercial, les courtiers traditionnels représentaient 89,10 % des revenus de 2025, tandis que le courtage de fret numérique progresse à un CAGR de 29,07 % sur 2026-2031.

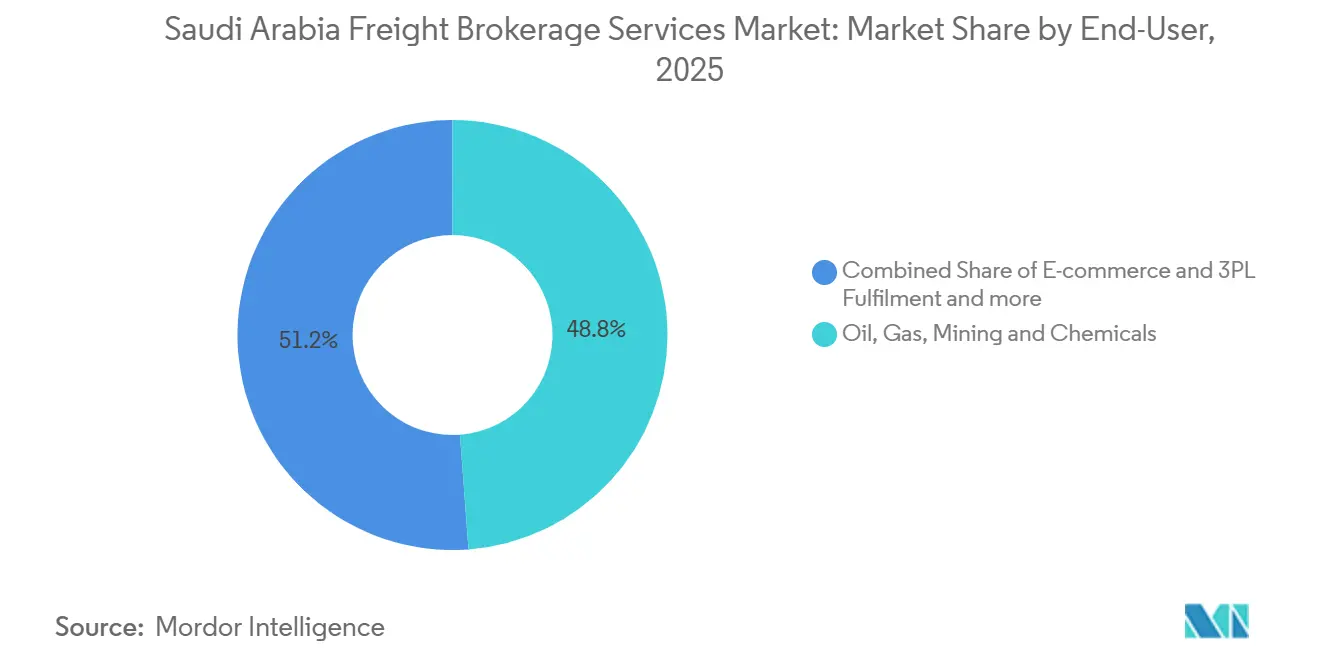

- Par utilisateur final, le pétrole, le gaz, les mines et les produits chimiques étaient en tête avec une part de 48,83 % en 2025, tandis que le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers progressent à un CAGR de 23,82 % jusqu'en 2031.

- Par taille de client, les expéditeurs grandes entreprises détenaient 82,16 % de la valeur de 2025, et la demande des petites entreprises devrait augmenter à un CAGR de 18,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de courtage de fret en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de 59 centres logistiques soutenus par le gouvernement | 1.3% | National, avec concentration à Tabuk, Jazan, Hail et Al-Baha | Long terme (≥ 4 ans) |

| Expansion du corridor de fret Chine–Arabie Saoudite dans le cadre de la Ceinture et la Route | 1.1% | National, axé sur les ports de la mer Rouge et les routes terrestres transfrontalières | Moyen terme (2-4 ans) |

| Essor de l'externalisation de la logistique contractuelle 3PL / 4PL | 1.4% | National, porté par les zones industrielles de Riyad et de la Province orientale | Moyen terme (2-4 ans) |

| Automatisation des ports et modernisation des capacités à Djeddah / Dammam | 0.9% | Provinces occidentale et orientale, clusters logistiques adjacents aux ports | Court terme (≤ 2 ans) |

| Documentation électronique de transport de fret numérique obligatoire | 1.2% | National, avec application progressive débutant dans les grandes villes | Court terme (≤ 2 ans) |

| Demande de chaîne du froid pour les exportations de dattes et de produits agricoles à haute valeur ajoutée | 0.8% | Zones agricoles d'Al-Ahsa, Qassim, Madinah vers les corridors portuaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de 59 centres logistiques soutenus par le gouvernement

De nouveaux hubs multimodaux allant de 50 000 à 200 000 m² décentralisent les origines du fret, obligeant les courtiers à étendre leur couverture au-delà du triangle Riyad-Djeddah-Dammam et stimulant la création de lignes au sein du marché du courtage de fret en Arabie Saoudite. Le site de la Cité économique de Jazan génère à lui seul environ 450 chargements de camions quotidiens, chacun nécessitant une coordination de courtage pour les matières premières entrantes et les produits finis sortants. Les systèmes standardisés de gestion des cours intégrés dans les centres permettent aux courtiers de connecter directement leurs API aux flux de planification des quais, ce qui réduit les temps d'immobilisation et améliore la rotation des actifs. Les courtiers de taille intermédiaire adoptent des modèles de collaboration allégés en actifs avec des transporteurs régionaux pour sécuriser la capacité du dernier kilomètre sans dépasser les limites de capital. À mesure que le réseau se développe, les nœuds de Tabuk et Hail devraient siphonner les volumes des corridors conventionnels, aplanissant les pics de capacité et répartissant plus équitablement les opportunités de revenus sur le marché du courtage de fret en Arabie Saoudite.

Expansion du corridor de fret Chine–Arabie Saoudite dans le cadre de la Ceinture et la Route

Le commerce bilatéral sino-saoudien a atteint 106 milliards USD en 2025, acheminant 2,8 millions d'EVP par les ports de la mer Rouge et intensifiant la demande de courtiers pour des services port-à-porte. Les postes à quai dédiés aux services chinois à Djeddah ont traité 1,2 million d'EVP, contraignant les intermédiaires à maîtriser la documentation multimodale et les compétences linguistiques en mandarin pour une planification de déchargement plus fluide. Les zones franches des aéroports de Riyad et Dammam ouvrent des canaux de réexportation en franchise de droits différés qui élargissent les marges au-delà de la simple coordination du transport. Les courtiers disposant de partenariats chinois obtiennent une priorité de volume et protègent leurs clients des goulots d'étranglement douaniers, renforçant la fidélisation des clients au sein du marché du courtage de fret en Arabie Saoudite[1]China Daily, "Le commerce sino-saoudien atteint de nouveaux sommets en 2025," chinadaily.com.cn.

Essor de l'externalisation de la logistique contractuelle 3PL / 4PL

La pénétration de la logistique contractuelle a progressé à 38 % des dépenses logistiques totales en 2025, les expéditeurs transférant le risque de stock à des opérateurs professionnels. NEOM à lui seul a attribué 800 millions USD de contrats pluriannuels intégrant des services de courtage pour les matériaux entrants et les déplacements inter-sites. Les modèles de tour de contrôle 4PL élèvent les exigences d'intégration, réorientant la concurrence vers les tableaux de bord de visibilité, la gestion des exceptions et l'analyse prédictive qui guide la sélection dynamique des transporteurs. Les courtiers investissant dans des systèmes de gestion du transport en temps réel convertissent les données opérationnelles en informations sur les performances, ancrant des flux de revenus récurrents au sein du marché du courtage de fret en Arabie Saoudite.

Automatisation des ports et modernisation des capacités à Djeddah / Dammam

Les programmes d'automatisation d'une valeur de 1,6 milliard USD au port islamique de Djeddah ont réduit le temps d'immobilisation des conteneurs à 2,8 jours en 2025, améliorant la fiabilité pour les pièces automobiles, les produits pharmaceutiques et les denrées périssables. L'expansion de la phase 2 de Dammam a ajouté 2,5 millions d'EVP de capacité et un traitement aux portes 60 % plus rapide, permettant aux courtiers de comprimer les délais tampons et de promettre des plages de livraison plus étroites. L'intégration avec le Guichet unique national condense les dédouanements, amplifiant le débit et soutenant des stratégies de tarification premium sur le marché du courtage de fret en Arabie Saoudite[2]Autorité des ports saoudiens, "Les initiatives d'automatisation des ports génèrent des gains d'efficacité," ports.gov.sa.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des marges due aux concurrents 3PL à intégration verticale | -1.5% | National, plus aigu à Riyad et dans la Province orientale | Court terme (≤ 2 ans) |

| Localisation de la main-d'œuvre (Saudisation) entraînant des coûts de rotation du personnel | -1.1% | National, avec un impact plus élevé dans les rôles spécialisés | Moyen terme (2-4 ans) |

| Réforme prévue de la tarification des péages routiers augmentant les coûts de transport principal | -0.8% | National, axé sur les principaux corridors interurbains | Moyen terme (2-4 ans) |

| Inadéquation des spécifications des wagons ferroviaires et des conteneurs limitant la croissance intermodale | -0.6% | Corridors ferroviaires Riyad-Dammam et Riyad-Djeddah | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des marges due aux concurrents 3PL à intégration verticale

Les opérateurs intégrés tels qu'Almajdouie et Naqel regroupent l'entreposage avec des flottes captives, sous-cotant les tarifs au comptant jusqu'à 20 % et faisant glisser les marges brutes des courtiers vers un chiffre unique. La coentreprise CEVA-Almajdouie intensifie la pression en combinant une portée mondiale avec des camions domestiques, réduisant le chiffre d'affaires adressable pour les intermédiaires purs. La spécialisation de niche dans les marchandises dangereuses, hors gabarit ou urgentes reste le refuge des indépendants au sein du marché du courtage de fret en Arabie Saoudite.

Localisation de la main-d'œuvre (Saudisation) entraînant des coûts de rotation du personnel

Les pipelines de formation sont en retard sur la demande, ce qui gonfle les coûts d'intégration et contraint l'expansion des capacités. Les grands courtiers co-développent des programmes avec des instituts de formation professionnelle pour sécuriser les viviers de talents, mais le retour sur investissement se matérialise sur des horizons pluriannuels, pesant sur l'EBITDA sur le marché du courtage de fret en Arabie Saoudite. Cela retarde également la montée en puissance des rôles spécialisés, créant des goulots d'étranglement dans le traitement des expéditions complexes ou à haute valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'expertise en consolidation stimule l'accélération du chargement partiel

Les volumes de chargement partiel devraient croître à un CAGR de 11,26 %, dépassant la moyenne du marché du courtage de fret en Arabie Saoudite, car la fragmentation du commerce électronique multiplie les expéditions sous-palette nécessitant des hubs de consolidation. Le chargement complet dominait encore avec 80,58 % de la part du marché du courtage de fret en Arabie Saoudite en 2025, soutenu par les flux énergétiques, pétrochimiques et industriels en vrac. Les expéditions de chargement partiel à haute fréquence via des terminaux de transbordement à Riyad et Djeddah améliorent l'utilisation des remorques et augmentent le rendement par kilomètre. Les plateformes numériques exploitent l'appariement algorithmique des chargements pour réduire les kilomètres à vide, créant des avantages tarifaires par rapport aux courtiers manuels.

Les transporteurs alignés avec des courtiers axés sur le chargement partiel installent des systèmes télématiques et des API de planification des quais pour gérer le routage multi-arrêts sans interruption de service. Les marchands de commerce électronique migrent des réseaux de messagerie pour les expéditions plus lourdes de 40 à 100 kg, acheminant des chargements supplémentaires vers le marché du courtage de fret en Arabie Saoudite. Les courtiers en chargement complet, sous pression sur les marges, vendent en complément la consolidation de chargements partiels pour défendre leur part de portefeuille. À l'inverse, les prestataires de chargement partiel exploitent des lignes contractuelles dédiées lorsque la densité des tournées justifie le passage aux services de chargement complet, brouillant les frontières traditionnelles entre les catégories au sein du marché du courtage de fret en Arabie Saoudite.

Par type d'équipement/remorque : l'infrastructure de la chaîne du froid stimule la croissance des véhicules réfrigérés

Les fourgons réfrigérés se développent à un CAGR de 14,53 %, le plus rapide de toutes les catégories de remorques, dépassant la croissance globale du marché du courtage de fret en Arabie Saoudite, car les importations pharmaceutiques et les exportations de dattes premium exigent des chaînes du froid ininterrompues. Les fourgons secs représentaient 32,25 % de la taille du marché du courtage de fret en Arabie Saoudite en 2025, desservant les produits de grande consommation à volume élevé et les intrants industriels. Les véhicules réfrigérés équipés de l'IoT qui enregistrent les écarts de température ambiante aident les courtiers à satisfaire aux exigences de traçabilité des acheteurs européens et asiatiques. Les mouvements de citernes, bien que de niche, ancrent des corridors de revenus stables entre les usines chimiques de Jubail et le port de Dammam, où la rétention de la part du marché du courtage de fret en Arabie Saoudite dépend de l'expertise en matière de conformité à la sécurité.

Les flottes de plateaux desservant les chantiers de construction de NEOM, Qiddiya et le Projet de la mer Rouge transportent des modules surdimensionnés nécessitant des escortes policières et des autorisations d'ingénierie des ponts. À mesure que les clusters manufacturiers de Vision 2030 arrivent à maturité, la demande d'équipements spécialisés, tels que les transporteurs de voitures à double pont et les remorques pneumatiques pour ciment en vrac, ajoute de la profondeur à la gamme de produits. Les courtiers qui regroupent la capacité réfrigérée et sèche dans le même appel d'offres remportent des contrats de bout en bout, fidélisant les volumes au sein du marché du courtage de fret en Arabie Saoudite.

Par longueur de trajet : la densification urbaine accélère les services locaux

Les trajets locaux de moins de 100 miles sont prévus à un CAGR de 13,97 % jusqu'en 2031, avec la prolifération des dark stores, des centres de micro-exécution urbains et des livraisons d'épicerie en ligne multi-arrêts. Pourtant, les corridors de longue distance de plus de 500 miles ont conservé 68,06 % de la part du marché du courtage de fret en Arabie Saoudite en 2025, reflétant la faible concurrence ferroviaire et les nœuds industriels concentrés. Les outils de répartition intelligents réduisent l'exposition aux embouteillages en centre-ville, augmentant le nombre de trajets quotidiens pour les opérateurs locaux même lorsque les coûts de carburant augmentent. Les lignes régionales reliant 100 à 500 miles soutiennent les transferts de matières premières entre les villes secondaires et les hubs d'exportation côtiers, gagnant en pertinence à mesure que les centres logistiques du NIDLP augmentent leur débit au sein du marché du courtage de fret en Arabie Saoudite.

Les pilotes de camions autonomes sur l'axe Riyad-Dammam pourraient réduire de 3 à 4 % les coûts de main-d'œuvre du transport principal d'ici 2028, mais l'approbation réglementaire reste incertaine. Les courtiers se diversifient en combinant des itinéraires locaux le jour même avec des trajets principaux traditionnels, lissant la volatilité des flux de trésorerie et extrayant des revenus supplémentaires du repositionnement des trajets de retour au sein du marché du courtage de fret en Arabie Saoudite.

Par modèle commercial : l'économie des plateformes perturbe les relations traditionnelles

Les courtiers traditionnels ont maintenu 89,10 % du contrôle des revenus en 2025, mais les intermédiaires numériques augmentent la part du marché du courtage de fret en Arabie Saoudite trimestre après trimestre grâce à la cotation instantanée et à l'appariement automatisé des transporteurs. Avec un CAGR projeté de 29,07 %, les acteurs numériques formalisent une découverte des prix auparavant opaque, comprimant l'écart par chargement mais augmentant le volume. Les acteurs hybrides établis intègrent des modules SaaS couvrant la conformité au transport électronique pour préserver les liens avec les expéditeurs historiques tout en améliorant la précision opérationnelle.

Le courtage basé sur les actifs, dominant dans l'énergie et les pétrochimiques, garantit la capacité lors des arrêts de raffineries en période de pointe, commandant une majoration sur les tarifs contractuels. Les modèles d'agents fournissent une portée géographique dans les provinces périphériques, bien que les API des plateformes simulent désormais une couverture similaire sans franchisés humains. Les délais de conformité pour les lettres de voiture électroniques fonctionnent comme un mécanisme de contrainte qui oriente les retardataires vers des rails technologiques partagés sur l'ensemble du marché du courtage de fret en Arabie Saoudite.

Par secteur d'utilisateur final : la diversification remet en question la domination de l'énergie

Le pétrole, le gaz, les mines et les produits chimiques détenaient 48,82 % de la part du marché du courtage de fret en Arabie Saoudite en 2025, mais leur croissance est à un chiffre faible. Le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers mène l'expansion avec un CAGR de 23,82 %, alimenté par une pénétration du commerce en ligne qui a atteint 12 % des ventes totales en 2025. Les lignes de fabrication et d'automobile se développent à mesure que les programmes de localisation nécessitent des kits CKD entrants et des véhicules finis sortants. La logistique de construction reste cyclique mais résiliente, compte tenu des méga-projets de plusieurs milliards de dollars.

La santé et les produits pharmaceutiques nécessitent des flottes réfrigérées conformes aux bonnes pratiques de distribution, introduisant des barrières d'accréditation qui protègent les marges. Le commerce de détail, les produits de grande consommation et la distribution en gros continuent d'accumuler régulièrement des volumes liés à la croissance démographique, tandis que l'agriculture et l'alimentation/boissons bénéficient de la production de serres orientée vers l'exportation. Les expéditeurs diversifient les combinaisons modales, incitant les courtiers à élargir leurs listes de transporteurs et leurs services à valeur ajoutée, approfondissant la maturité au sein du marché du courtage de fret en Arabie Saoudite.

Par taille de client : les plateformes numériques démocratisent l'accès des PME

Les expéditeurs grandes entreprises représentaient 82,16 % du volume de fret en 2025, reflétant des relations avec les transporteurs établies depuis des décennies et un contrôle centralisé des achats. Pourtant, la demande des petites entreprises progresse à un CAGR de 18,18 % à mesure que les portails de réservation en libre-service abaissent les seuils d'entrée. Les entreprises du marché intermédiaire dans la tranche de 10 à 100 millions USD recherchent des offres de services mixtes, de la capacité au comptant, ainsi que des analyses que les courtiers numériques fournissent à des prix compétitifs. La parité d'expérience client entre les niveaux favorise la diversification des volumes, répartissant les risques et soutenant la résilience du marché du courtage de fret en Arabie Saoudite.

Les expéditeurs PME valorisent les décisions de crédit rapides et les conditions de paiement à l'utilisation qui contournent les formalités de lettre de crédit. Les grandes entreprises exigent toujours des connexions EDI et des tableaux de bord d'indicateurs clés de performance, nécessitant des investissements technologiques qui ne s'amortissent qu'avec un débit significatif. Par conséquent, les courtiers segmentent les niveaux de service tout en maintenant des infrastructures de données unifiées, tirant parti de leur polyvalence pour défendre leur part sur l'ensemble du spectre du marché du courtage de fret en Arabie Saoudite.

Analyse géographique

L'axe Riyad-Djeddah-Dammam en Arabie Saoudite concentre environ 75 % du fret, reflétant la production industrielle, les marchés de consommation et la connectivité portuaire. La Province orientale mène le fret industriel grâce aux flux d'hydrocarbures de Saudi Aramco et aux clusters pétrochimiques de SABIC, générant une demande de courtage stable pour les citernes ISO en vrac et les cargaisons de projet. Riyad, le hub administratif, soutient des volumes sortants élevés de biens de consommation, tandis que le port islamique de Djeddah a traité 4,2 millions d'EVP en 2025, ancrant les lignes de courtage à forte composante d'importation.

La Province occidentale gagne en dynamisme grâce à la zone logistique de 180 000 m² de la Cité économique du roi Abdallah, opérationnelle depuis le deuxième trimestre 2025, offrant un espace de transbordement rentable pour les expéditeurs PME. Les nœuds secondaires tels que Tabuk, Jazan, Hail et Al-Baha émergent comme des aimants à fret à mesure que les hubs du NIDLP répartissent la capacité dans les arrière-pays, étendant la portée du marché du courtage de fret en Arabie Saoudite. Les frontières nord avec la Jordanie et l'Irak ouvrent des lignes d'exportation routières, mais les retards de traitement limitent le débit par rapport aux corridors du CCG[3]Cité économique du roi Abdallah, "Lancement opérationnel de la zone logistique," kaec.net .

Les pics de construction de NEOM atteignent 12 000 chargements de camions quotidiens en 2025, créant des opportunités de courtage sans précédent dans le nord-ouest. Le Projet de la mer Rouge et les développements de Qiddiya induisent des pics similaires mais plus modestes dans le corridor occidental. Les modernisations du fret aérien à Riyad et Tabuk améliorent les options multimodales, permettant aux courtiers d'intégrer des segments aériens dans les chaînes terrestres, renforçant la différenciation des services sur le marché du courtage de fret en Arabie Saoudite.

Paysage concurrentiel

Environ 150 intermédiaires actifs peuplent le marché du courtage de fret en Arabie Saoudite, produisant une fragmentation modérée. Les prestataires logistiques tiers intégrés tels qu'Almajdouie, Naqel Express et CEVA-Almajdouie exploitent leurs flottes propres pour comprimer les prix contractuels, érodant les marges des courtiers indépendants à moins de 10 % sur les lignes au comptant[4]CEVA Logistics, "Finalisation de la coentreprise Almajdouie," cevalogistics.com. Les challengers numériques TruKKer, Trukkin et Homoola exploitent l'appariement algorithmique des transporteurs et le suivi en temps réel pour réduire les frictions transactionnelles, se développant rapidement dans les segments de chargement complet banalisés.

Les spécialistes de niche se concentrent sur les matières dangereuses, les cargaisons hors gabarit, la chaîne du froid pharmaceutique et le trafic du corridor de la Ceinture et la Route qui récompensent la maîtrise réglementaire et les compétences de coordination multilingue. L'adoption technologique distingue les gagnants : les moteurs d'optimisation des itinéraires basés sur l'IA, la documentation sur la chaîne de blocs et l'analyse prédictive de la demande séparent les courtiers tournés vers l'avenir des boutiques traditionnelles sur papier. Les mesures réglementaires imposant la documentation électronique de transport accélèrent la restructuration, les petits courtiers adoptant soit des plateformes en marque blanche, soit quittant le marché du courtage de fret en Arabie Saoudite.

Les partenariats et les activités de fusions-acquisitions s'intensifient : la participation minoritaire de DHL dans AJEX renforce les synergies express, le parc logistique de Maersk à Djeddah intègre l'entreposage portuaire avec le transport routier intérieur, et le partenariat de Four Winds avec JCtrans élargit la portée mondiale. Les coentreprises se consolident autour de la logistique des méga-projets, DSV et NEOM formant un véhicule dédié pour gérer le fret de construction du nord-ouest. Les guerres de prix persistent dans les lignes banalisées, mais les lacunes en matière de compétences dans les secteurs à forte contrainte réglementaire préservent des marges de contribution plus saines.

Leaders du secteur des services de courtage de fret en Arabie Saoudite

ADQ

ADQ

Ceva Logistics

Almajdouie Logistics

Naqel Express

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : L'Arabie Saoudite a imposé des exigences d'adresse nationale obligatoires pour tous les envois de colis, contraignant les prestataires logistiques et les intermédiaires de fret à standardiser les données d'adresse au niveau de l'expédition au moment de la réservation.

- Octobre 2025 : Saudi Post (SPL) a signé un accord stratégique avec SAL Logistics Services pour intégrer la gestion du courrier aérien et les opérations de fret. Le partenariat renforce les capacités logistiques de bout en bout et soutient les objectifs d'intégration de la chaîne d'approvisionnement nationale.

- Juillet 2025 : Agility Logistics a élargi son empreinte mondiale grâce à l'acquisition par Menzies Aviation de G2 Secure Staff dans le secteur des services aéronautiques. Cette opération renforce les capacités de manutention du fret aérien, renforçant indirectement les flux logistiques vers l'Arabie Saoudite.

- Février 2025 : DHL a acquis une participation minoritaire dans AJEX, renforçant les synergies de livraison express pour les courtiers ayant besoin d'une capacité porte-à-porte.

Périmètre du rapport sur le marché des services de courtage de fret en Arabie Saoudite

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| Autres |

| Fourgon sec |

| Fourgon réfrigéré |

| Plateau / plateau surbaissé |

| Citerne (liquide en vrac et produits chimiques) |

| Autres |

| Longue distance (plus de 500 miles) |

| Régional (100-500 miles) |

| Local (moins de 100 miles) |

| Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs |

| Courtage de fret par modèle d'agent |

| Courtage de fret numérique |

| Fabrication et automobile |

| Projets de construction et d'infrastructure |

| Pétrole, gaz, mines et produits chimiques |

| Agriculture et alimentation / boissons |

| Commerce de détail, produits de grande consommation et distribution en gros |

| Santé et produits pharmaceutiques |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers |

| Autre secteur d'utilisateur final |

| Expéditeurs grandes entreprises (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10–100 millions USD) |

| Petites entreprises (moins de 10 millions USD) |

| Par service | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Autres | |

| Par type d'équipement / remorque | Fourgon sec |

| Fourgon réfrigéré | |

| Plateau / plateau surbaissé | |

| Citerne (liquide en vrac et produits chimiques) | |

| Autres | |

| Par longueur de trajet | Longue distance (plus de 500 miles) |

| Régional (100-500 miles) | |

| Local (moins de 100 miles) | |

| Par modèle commercial | Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs | |

| Courtage de fret par modèle d'agent | |

| Courtage de fret numérique | |

| Par secteur d'utilisateur final | Fabrication et automobile |

| Projets de construction et d'infrastructure | |

| Pétrole, gaz, mines et produits chimiques | |

| Agriculture et alimentation / boissons | |

| Commerce de détail, produits de grande consommation et distribution en gros | |

| Santé et produits pharmaceutiques | |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers | |

| Autre secteur d'utilisateur final | |

| Par taille de client | Expéditeurs grandes entreprises (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10–100 millions USD) | |

| Petites entreprises (moins de 10 millions USD) |

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus du courtage de fret en Arabie Saoudite d'ici 2031 ?

La taille du marché du courtage de fret en Arabie Saoudite devrait atteindre 0,69 milliard USD d'ici 2031, reflétant une croissance annuelle de 8,58 % à partir de 2026.

Quel segment de clientèle se développe le plus rapidement ?

Les petites entreprises dont le chiffre d'affaires est inférieur à 10 millions USD croissent à un CAGR de 18,4 % à mesure que les plateformes numériques abaissent les barrières à l'entrée pour la coordination professionnelle du fret.

Qu'est-ce qui stimule la hausse de la demande de transport réfrigéré ?

La hausse des importations pharmaceutiques et des exportations de dattes premium, associée aux nouvelles capacités de stockage frigorifique à Djeddah et Riyad, propulse la demande de fourgons réfrigérés à un CAGR de 14,8 %.

Comment la documentation électronique de transport obligatoire affectera-t-elle les courtiers ?

L'application universelle de la lettre de voiture électronique d'ici le quatrième trimestre 2026 oblige les courtiers traditionnels à adopter des systèmes numériques, bénéficiant aux plateformes technologiques qui satisfont déjà aux exigences de conformité.

Quelles zones géographiques en dehors du corridor principal gagnent en dynamisme ?

Les villes secondaires telles que Tabuk, Jazan, Hail et Al-Baha attirent les flux de fret à mesure que 59 centres logistiques soutenus par le gouvernement décentralisent le réseau.

Quelles stratégies concurrentielles les courtiers leaders déploient-ils ?

Les leaders du marché combinent l'optimisation des itinéraires basée sur l'IA, la capacité de transporteurs captifs et la documentation sur la chaîne de blocs pour défendre les marges face à la pression tarifaire des acteurs numériques.

Dernière mise à jour de la page le: