インドのビッグデータテクノロジーおよびサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

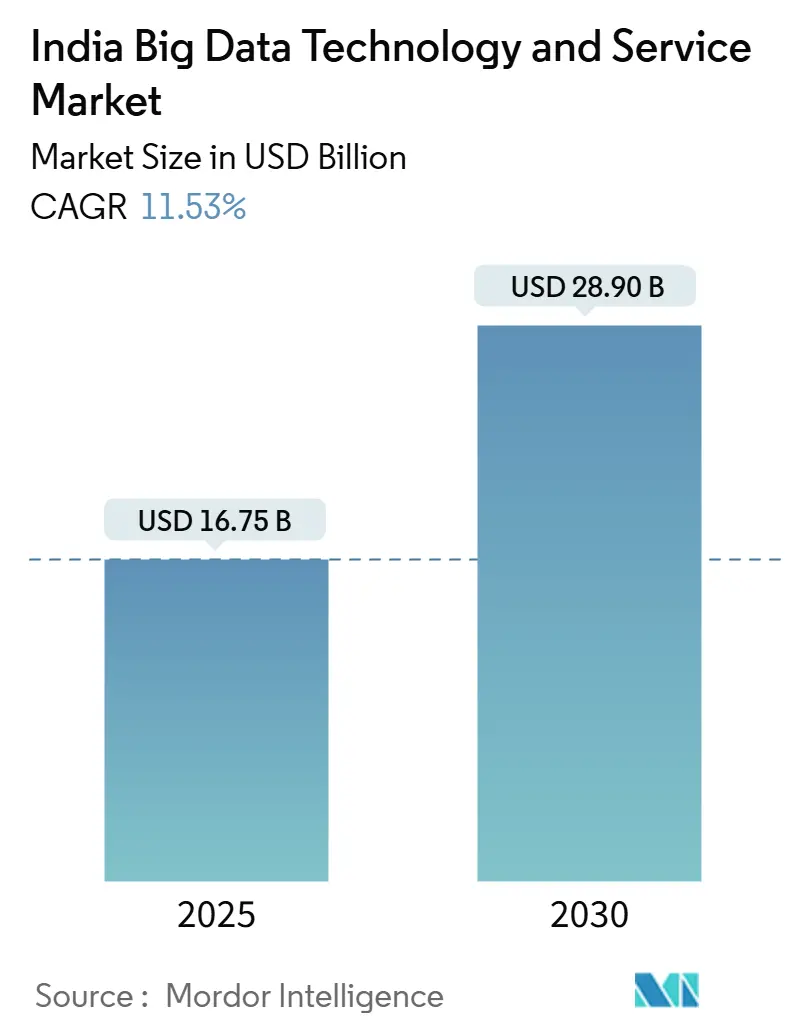

| 市場規模 (2025) | 16.75 十億米ドル |

| 市場規模 (2030) | 28.90 十億米ドル |

| 成長率 (2025 - 2030) | 11.53% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのビッグデータテクノロジーおよびサービス市場分析

インドのビッグデータテクノロジーおよびサービス市場規模は2025年に167億5,000万米ドルと推定され、予測期間(2025年~2030年)中にCAGR 11.53%で成長し、2030年までに289億米ドルに達すると予測されています。市場は、企業データレイクに新たなトランザクションストリームを供給する人口規模のデジタル公共財、データアーキテクチャをバッチからストリームへと移行させる全国的な5Gカバレッジ、中小企業の総所有コストを低減するハイパースケールクラウドエコノミクス、およびデータガバナンスのアップグレードを義務付ける規制上の要件によって牽引されています。インドのITサービス大手、グローバルクラウドベンダー、およびニッチなアナリティクス専門企業が垂直分野での足場確保に奔走する中、競争の激しさは高水準を維持しています。データセンターハードウェアに対する生産連動型補助金などの政府インセンティブは、ローカライズされたインフラプロバイダーにとっての機会を広げる一方、中堅・上級人材の慢性的な不足は納品コストを押し上げ、ローコード自動化への投資を促進しています。

主要レポートのポイント

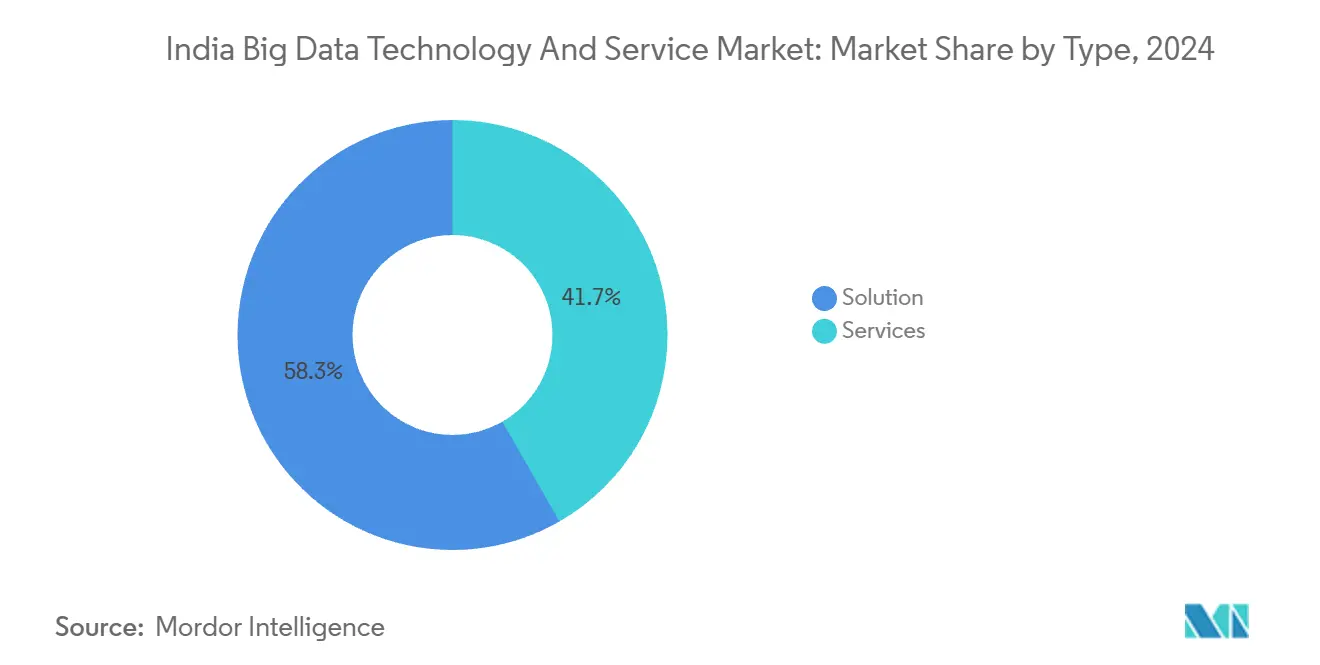

- タイプ別では、ソリューションが2024年のインドのビッグデータテクノロジーおよびサービス市場シェアの58.3%を占め、サービスは2030年にかけてCAGR 12.6%で成長すると予測されています。

- デプロイメントモデル別では、オンプレミスソリューションが2024年のインドのビッグデータテクノロジーおよびサービス市場規模の46.7%を占め、クラウドデプロイメントは2030年にかけてCAGR 13.2%で拡大すると予測されています。

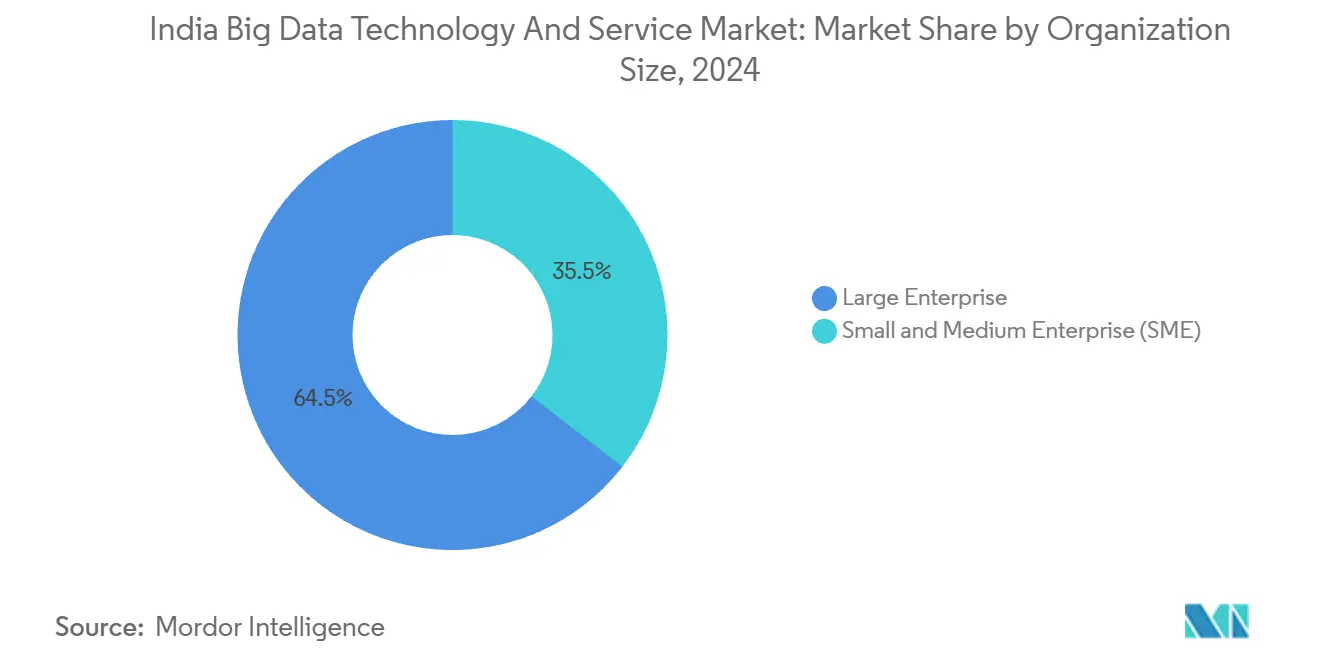

- 組織規模別では、大企業が2024年のインドのビッグデータテクノロジーおよびサービス市場規模の64.5%のシェアを占め、中小企業は2030年にかけて最も高いCAGR 12.78%を記録すると予測されています。

- エンドユーザー業種別では、BFSIが2024年のインドのビッグデータテクノロジーおよびサービス市場シェアの22.6%でトップとなり、ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 13.9%で拡大しています。

インドのビッグデータテクノロジーおよびサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府主導のオープンデータ義務化が企業アナリティクスの採用を加速 | +2.1% | 全国規模;デリー、ムンバイでの早期効果 | 中期(2~4年) |

| 5Gの展開がリアルタイムIoTデータストリームを促進 | +1.8% | 主要都市、第2層都市への拡大 | 短期(2年以内) |

| 従量課金制ハイパースケールクラウド価格設定が総所有コストを低減 | +1.5% | 全国規模;グジャラート、タミル・ナードゥの中小企業ハブ | 短期(2年以内) |

| 国営デジタル公共財(アーダール、UPI)が新たなデータレイクを創出 | +1.4% | 全国規模;農村部に注力 | 長期(4年以上) |

| 地方語AIモデルの台頭が小都市のデータセットを強化 | +1.2% | ヒンディー語、タミル語、テルグ語地域 | 中期(2~4年) |

| エネルギー効率の高いARMサーバーがデータセンターの運営費を削減 | +0.9% | マハラシュトラ州、カルナータカ州、テランガーナ州のハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府主導のオープンデータ義務化が企業アナリティクスの採用を加速

インドのオープンガバメントデータプラットフォームは120以上の省庁から6,000件以上のデータセットを公開しており、年間450億米ドルの公共調達に関わる請負業者にアナリティクス能力の実証を義務付けています。[1]行政改革・国民苦情省、「オープンガバメントデータプラットフォーム」、darpg.gov.in企業はこれらの外部フィードを統合してリスクスコアリング、不正検知、サプライチェーンの可視性を強化し、それによってデータ取り込みツールおよびガバナンスフレームワークへの支出を拡大しています。中堅アナリティクス専門企業は、大手システムインテグレーターが見落としがちな公共部門データ整合の需要を取り込んでいます。インドAIミッションによる34,000基のGPU割り当ては、高度なモデルトレーニングにおける計算上の障壁をさらに取り除くとともに、ワークロードを国内に留め、ハイブリッドクラウドの販売を促進しています。[2]電子情報技術省、「インドAIミッションGPU割り当て」、meity.gov.in

5Gの展開がリアルタイムIoTデータストリームを促進

2024年10月に完了した全国的な5Gカバレッジにより20ミリ秒未満のレイテンシーが実現し、グジャラートおよびタミル・ナードゥの製造ハブは展開以来センサー密度を40%向上させています。[3]電気通信省、「全国5Gカバレッジ」、dot.gov.in工場から50キロメートル以内のエッジノードは予知保全のための画像および振動データを処理し、MQTT、OPC-UA、および独自プロトコルを同時に取り込めるストリーム処理ソフトウェアへの需要を拡大しています。ハイパースケーラーはマイクロゾーンデータセンターで対応し、新規顧客を統合エッジクラウドスタックに取り込んで個別製造業者の設備投資を削減しています。イベント駆動型アナリティクスに精通したベンダーは、レガシーのバッチ指向プラットフォームに対してファーストムーバーの優位性を獲得しています。

従量課金制ハイパースケールクラウド価格設定が総所有コストを低減

AWS、マイクロソフト、およびグーグルは現在、永続ライセンスと比較して中小企業の総所有コストを35~50%削減する消費ベースのビッグデータティアを公表しています。[4]アマゾン ウェブ サービス、「インドにおけるAWS消費ベース価格設定」、aws.amazon.comアーメダバードの繊維クラスターおよびチェンナイの自動車サプライヤーは、サーバーを購入することなくクリックストリームおよび品質管理アナリティクスを導入し、国内6,300万の中小企業の間でインドのビッグデータ産業の市場フットプリントを拡大しています。従来のシステムインテグレーターは収益モデルをマネージドサービスへと再調整し、SaaSプロバイダーはアナリティクスをドメインアプリとバンドルして初めてデータを活用するユーザーを取り込んでいます。

国営デジタル公共財が新たなデータレイクを創出

アーダールの14億件のIDおよびUPIの年間1,310億件のトランザクションは、企業がパーソナライズされたオファーや代替信用スコアリングのために活用する構造化された人口規模のデータ資産を提供しています。アカウントアグリゲーターフレームワークは150の金融機関にわたる同意ベースの共有を拡大し、小規模借り手のキャッシュフローの変動性に関するインサイトを深めています。アーユシュマン・バーラト・デジタルミッションの健康記録は、保険会社が予防ケア商品の価格設定を行う際に役立つ疫学ダッシュボードを充実させています。これらの公共インフラが合わさることでデータ密度が高まり、ガバナンス準拠のアナリティクスプラットフォームの3桁成長を支えています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 州をまたぐデータ主権法の断片化がコンプライアンスコストを引き上げる | -1.6% | 複数州にまたがるBFSI・ヘルスケアの展開 | 短期(2年以内) |

| 中堅・上級データエンジニアの慢性的な不足 | -2.3% | 全国規模;バンガロール、ハイデラバードで深刻 | 長期(4年以上) |

| レガシーのコアバンキングおよびテレコムスタックが統合を阻む | -1.1% | 主要都市のBFSI、第1層テレコム事業者 | 中期(2~4年) |

| サイバー保険市場の未成熟がリスク分担を制限 | -1.4% | 全国規模;輸出志向の中小企業で顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

州をまたぐデータ主権法の断片化がコンプライアンスコストを引き上げる

カルナータカ州はデータローカライゼーションを義務付ける一方、マハラシュトラ州は国境を越えた転送を許可しており、両州で事業を展開する企業は並行したガバナンスフレームワークを維持することを余儀なくされ、コンプライアンス支出が最大40%増加しています。患者記録および財務記録が支店やテレメディシンネットワークを日常的に行き来するBFSIおよびヘルスケアの大企業が最も大きな影響を受けています。法務チームは契約交渉を長引かせ、複数州のデータ統合に依存するアナリティクスの展開を遅らせています。

中堅・上級データエンジニアの慢性的な不足

インドでは中堅・上級データエンジニアが約23万人不足しており、グローバル企業がリモートで60%のプレミアムを支払って採用する中、給与は年間15~20%上昇しています。ストリーム処理およびMLOpsのプロジェクトはタイムラインが延び、企業はアウトソーシングまたはローコードツールの採用を余儀なくされています。特にアナリティクスの回収が季節的な需要ウィンドウに依存するセクターでは、納品サイクルの長期化が予測ROIを損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソリューションが基盤を支配

ソリューションは2024年のインドのビッグデータテクノロジーおよびサービス市場シェアの58.3%を占め、実績のあるコンプライアンス対応プラットフォームに対するバイヤーの選好を裏付けています。サービスは規模は小さいものの、CAGR 12.6%で拡大しており、実装がよりドメイン固有になるにつれてインドのビッグデータテクノロジーおよびサービス市場規模に占める割合を高める軌道にあります。インドのバイヤーは法令遵守の安心感からSAS、IBM、オラクルのパッケージを選好し、その後Mu Sigmaのような専門企業に垂直カスタマイズを依頼する傾向があります。

企業はダッシュボーディングから、実践的なデータエンジニアリングを必要とする予測・処方的なルーティンへとシフトしています。国内コンサルタント企業は地域の規制に精通していることを活かしてプレミアムエンゲージメントの価格設定を行い、テクノロジー中心のプレイブックを持つグローバルインテグレーターに挑戦しています。このダイナミクスにより、収益構成はライセンス再販からアドバイザリーおよびマネージドアナリティクスへとシフトしています。

デプロイメントモデル別:クラウド変革が加速

オンプレミスのインストールは、規制当局が機密性の高いBFSIおよび公共部門データの社内保管を要求するため、2024年のインドのビッグデータテクノロジーおよびサービス市場規模の46.7%を維持しています。しかしクラウドは、ワークロードをインド国内に留めることで主権上の懸念を払拭するハイパースケールデータセンターへの1,000億~1,500億米ドルの投資を背景に、CAGR 13.2%で急速に拡大しています。ハイブリッド構成は、不正アナリティクスおよびキャンペーン管理のためにオンプレミスのコアレコードとクラウドの弾力的なコンピューティングを橋渡ししています。

ローカルアベイラビリティゾーンはレイテンシーを縮小しエグレス料金を削減し、新規ワークロードに対してクラウドネイティブスタックのコスト便益分析を有利に傾けています。2028年までに、クラウドデプロイメントはアナリティクスパイロットのデフォルトとしてオンプレミスを上回ると予測されており、レガシーBIベンダーはモノリスをマイクロサービスへとリファクタリングして関連性を維持することを迫られています。

組織規模別:中小企業の民主化が成長を牽引

大企業は2024年のインドのビッグデータテクノロジーおよびサービス市場規模の64.5%のシェアを維持していますが、従量課金制モデルが初期インフラの障壁を解消する中、中小企業はCAGR 12.78%で急速に拡大しています。グジャラートおよびカルナータカの輸出志向の製造業者は海外認証を満たすために品質検査アナリティクスを導入し、Eコマーススタートアップはクリックストリームインテリジェンスを活用してA/Bテストの速度を高めています。

大企業は依然として複雑なマルチシステムプロジェクトを独占していますが、パッケージ化された垂直ソリューションが競争条件を平準化しています。ベンダーは現在、請求書ファイナンスやテレメディシントリアージ向けの「ワンクリック」アナリティクスを販売し、中小企業バイヤーの技術的な負担を軽減し、時間の経過とともに大企業の優位性を脅かしています。

エンドユーザー業種別:ヘルスケアが成長リーダーとして台頭

BFSIセクターは2024年のインドのビッグデータテクノロジーおよびサービス市場シェアの22.6%を提供し、アナリティクスを不可欠なものとするバーゼルIIIおよびインド準備銀行のデジタル融資コンプライアンスによって牽引されています。しかしヘルスケアおよびライフサイエンスは、テレメディシンおよびアーユシュマン・バーラト・デジタルミッションが人口健康モデルのために患者記録をデジタル化する中、CAGR 13.9%で成長をリードしています。

BFSIはリスクおよび不正に関する義務付けにより引き続き堅調ですが、ヘルスケアの予防アナリティクス、ゲノミクス、および臨床意思決定支援への転換は、一人当たりのより大きなデータ帯域幅を解放しています。

地理的分析

マハラシュトラ州、カルナータカ州、およびタミル・ナードゥ州は、ムンバイの金融ハブ、バンガロールのテクノロジークラスター、およびチェンナイの製造業の強みを背景に、2024年のインドのビッグデータテクノロジーおよびサービス市場の約60%を共同で占めています。カルナータカ州のデジタルエコノミーミッションはデータセンターの建設と人材育成を加速し、ベンダーエコシステムを強化しています。

デリー首都圏およびウッタル・プラデーシュ州を中心とする北部州は、連邦省庁がワークフローをデジタル化し製造業者がコスト効率の高いグリーンフィールド工場を設立する中、最も急成長している地域となっています。ウッタル・プラデーシュ州の電子機器政策はアナリティクス採用に資本補助金を結び付け、工場インテリジェンスソリューションへの需要を促進しています。

プネー、ハイデラバード、コインバトールなどの第2層都市は、低コストの人材を活用する企業が登録しており、州政府はデータセンターに対する税制優遇措置を提供しています。信頼性の高いブロードバンドとエッジクラウドの利用可能性により、主要都市圏以外でも高度なワークロードが可能になっています。それでも、小規模都市では高度なアナリティクス人材が依然として不足しており、オンサイトとリモートのハイブリッドチームが標準となっています。

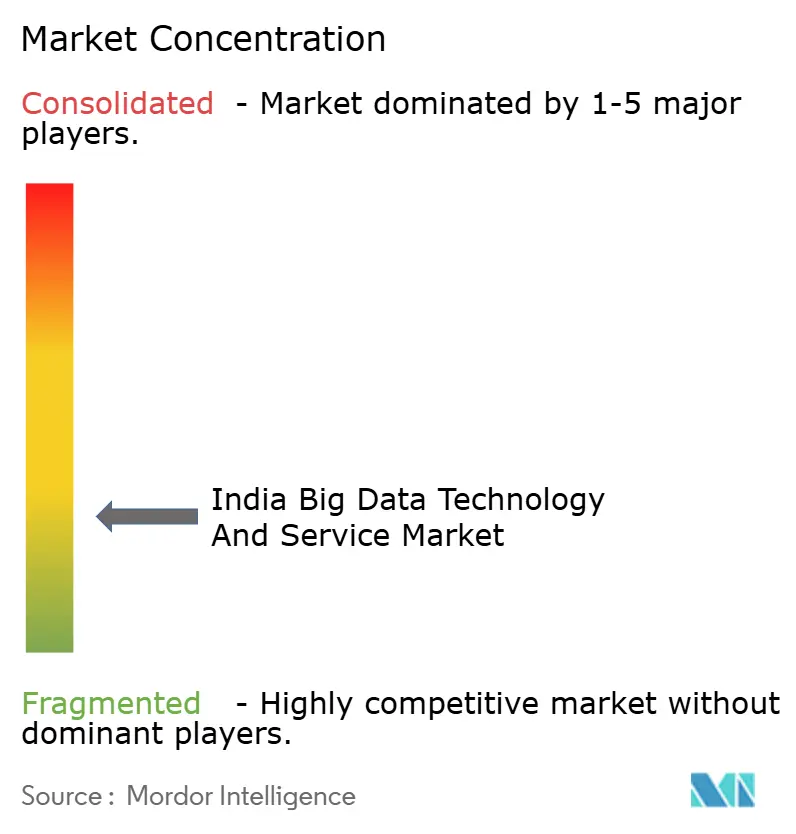

競争環境

インドのビッグデータテクノロジーおよびサービス市場は断片化しています。TCS、インフォシス、ウィプロなどのインドの大手ITサービス企業は、クラウドハイパースケーラーおよびプラットフォーム専門企業に対してウォレットシェアを維持するためにアナリティクススタジオを拡大しています。グローバルベンダーはテクノロジーの深さで差別化を図り、ローカルプレイヤーはDPDP法コンプライアンスを必要とする契約を獲得するためにドメインおよび規制上の精通度を活用しています。

TCSはBFSI向け不正防止アクセラレーターを立ち上げ、AWSは承認済みの医療データゾーンを販売し、Verloop.ioのようなスタートアップは農村部の銀行向けに地方語チャットアナリティクスを構築しています。データブリックスは州政府と協力して10,000人のエンジニアをレイクハウスアーキテクチャでトレーニングし、クラウデラはライドシェアリング大手オラとペタバイト規模のデータレイクワークロードで提携しています。

地方語処理、農村部の信用スコアリング、およびエネルギー効率の高いARMベースのアナリティクスアプライアンスにはホワイトスペースの機会が残っています。これらのニッチに提供物を合わせながら、ローカルデータレジデンシーと監査可能性を保証するプレイヤーは、激しい価格競争にもかかわらず市場平均を上回るマージンを確保しています。

インドのビッグデータテクノロジーおよびサービス産業リーダー

Mu Sigma Business Solutions Private Limited

IBM Corporation

Capgemini SE

Fractal Analytics Limited

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:クラウデラはKrutrimとの提携を発表し、クルトリムクラウド上でオラおよびその他の企業に大規模アナリティクスを提供することを明らかにしました。

- 2025年5月:マイクロソフトとヨッタ・データ・サービスは、農業、ヘルスケア、金融などのセクター向けにヨッタの主権型シャクティクラウド上でAzure AIサービスを提供するために提携しました。

- 2025年4月:データブリックスはインドでのR&Dおよび人員拡大のために3年間で2億5,000万米ドルの投資を発表しました。

インドのビッグデータテクノロジーおよびサービス市場レポートの範囲

インドのビッグデータテクノロジーおよびサービス市場レポートは、タイプ(ソリューション、およびサービス)、デプロイメントモデル(オンプレミス、クラウド、およびハイブリッド)、組織規模(中小企業、および大企業)、エンドユーザー業種(BFSI、小売・Eコマース、テレコムおよびIT、メディアおよびエンターテインメント、ヘルスケアおよびライフサイエンス、製造業、政府および公共部門)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 小売・Eコマース |

| テレコムおよびIT |

| メディアおよびエンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 政府および公共部門 |

| タイプ別 | ソリューション |

| サービス | |

| デプロイメントモデル別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 組織規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 小売・Eコマース | |

| テレコムおよびIT | |

| メディアおよびエンターテインメント | |

| ヘルスケアおよびライフサイエンス | |

| 製造業 | |

| 政府および公共部門 |

レポートで回答されている主要な質問

インドのビッグデータ産業の2025年の評価額はいくらですか?

市場は2025年に167億5,000万米ドルと評価されています。

クラウドデプロイメントはどのくらいの速さで成長していますか?

クラウドデプロイメントは2030年にかけてCAGR 13.2%で拡大しています。

現在、どのセクターが支出をリードしていますか?

BFSIがリードしており、2024年に22.6%のシェアを保有しています。

どのセクターが最も速い成長を示していますか?

ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 13.9%で成長すると予測されています。

中小企業はビッグデータアナリティクスを採用していますか?

はい、中小企業は従量課金制クラウドモデルの支援を受け、CAGR 12.78%で最も急成長している組織セグメントです。

どの地域が最も高い成長率を記録していますか?

デリー首都圏およびウッタル・プラデーシュ州はCAGR 14~15%のペースで推移しており、いくつかの第2層都市は16%を超える成長を記録しています。

最終更新日: