錆取り剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

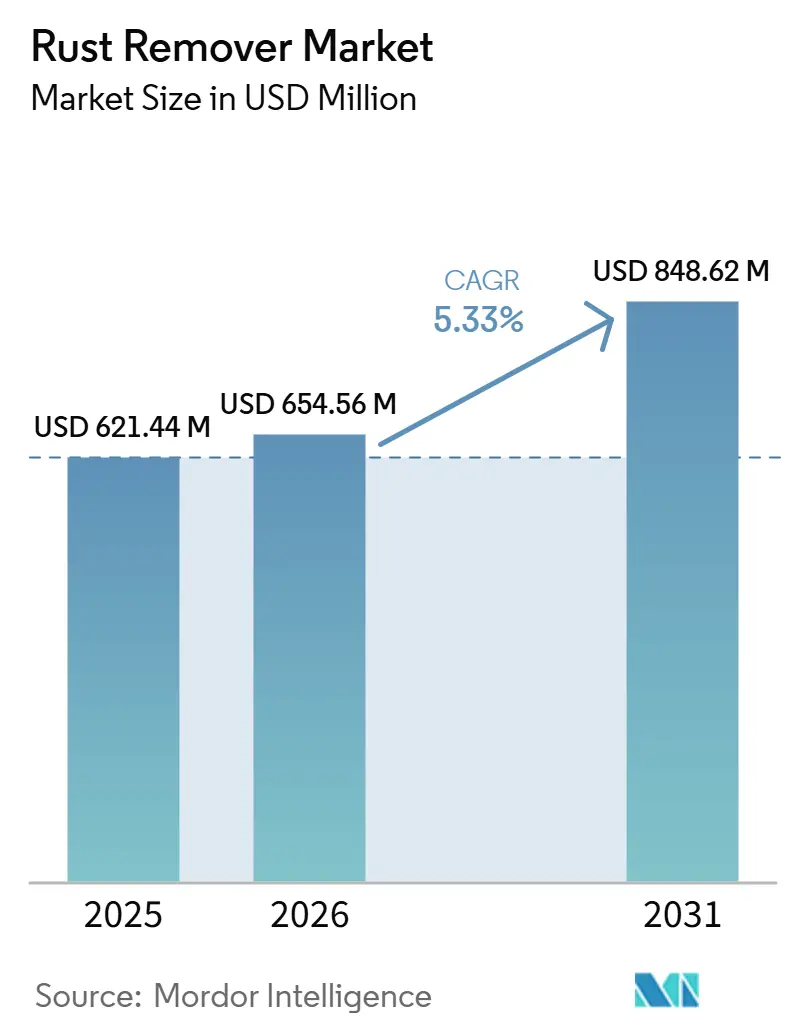

| 市場規模 (2026) | 654.56 百万米ドル |

| 市場規模 (2031) | 848.62 百万米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる錆取り剤市場分析

錆取り剤市場の規模は、2025年の6億2,144万米ドルから2026年には6億5,456万米ドルに増加し、2031年までに8億4,862万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.33%で成長します。橋梁、産業機械、老朽化した車両に対するメンテナンス支出の急増が、揮発性有機化合物に関する規制上の制限と交差し、鉱酸ブレンドからバイオベースおよびキレート化学品への顕著なシフトを促しています。製剤メーカーは、USDA BioPreferredおよびNSF非食品化合物の認証取得を急ぐ一方で、フラッシュ錆抑制、プライマー適合性、低反応性噴射剤を同一製品に組み込む技術開発を進めています。地域別の勢いはアジア太平洋に傾いており、インド、ベトナム、中国における景気刺激策を背景とするインフラ建設と、絶え間ない製造業の拡大が相まって、表面処理化学品の需要を押し上げ続けています。一方、北米および欧州のバイヤーは、購入価格よりも総所有コスト、安全性へのアクセス、労働力、廃棄、ライフサイクル排出量を重視する傾向が強まっており、第三者機関のデータと透明な成分開示によって耐久性とVOC性能を実証できるサプライヤーが評価されています。

主要レポートのポイント

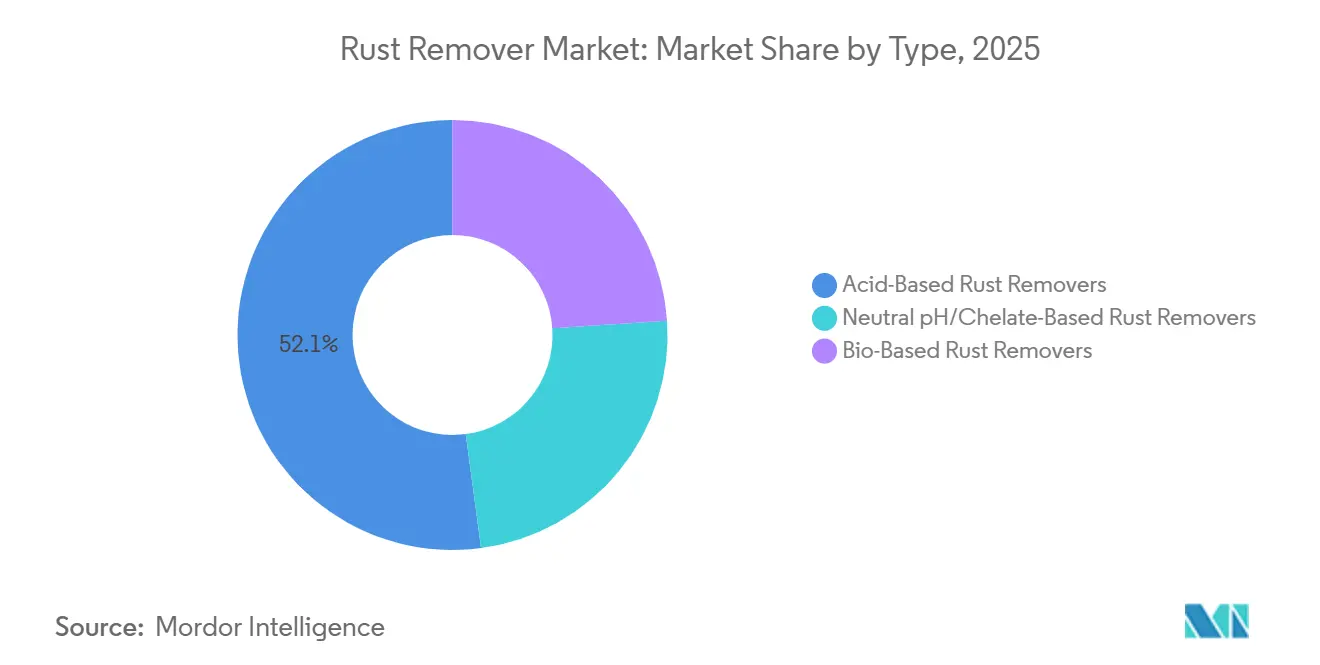

- タイプ別では、酸性製剤が2025年の売上高の52.12%を占め、バイオベース製品は2026年から2031年にかけてCAGR 5.81%で拡大しています。

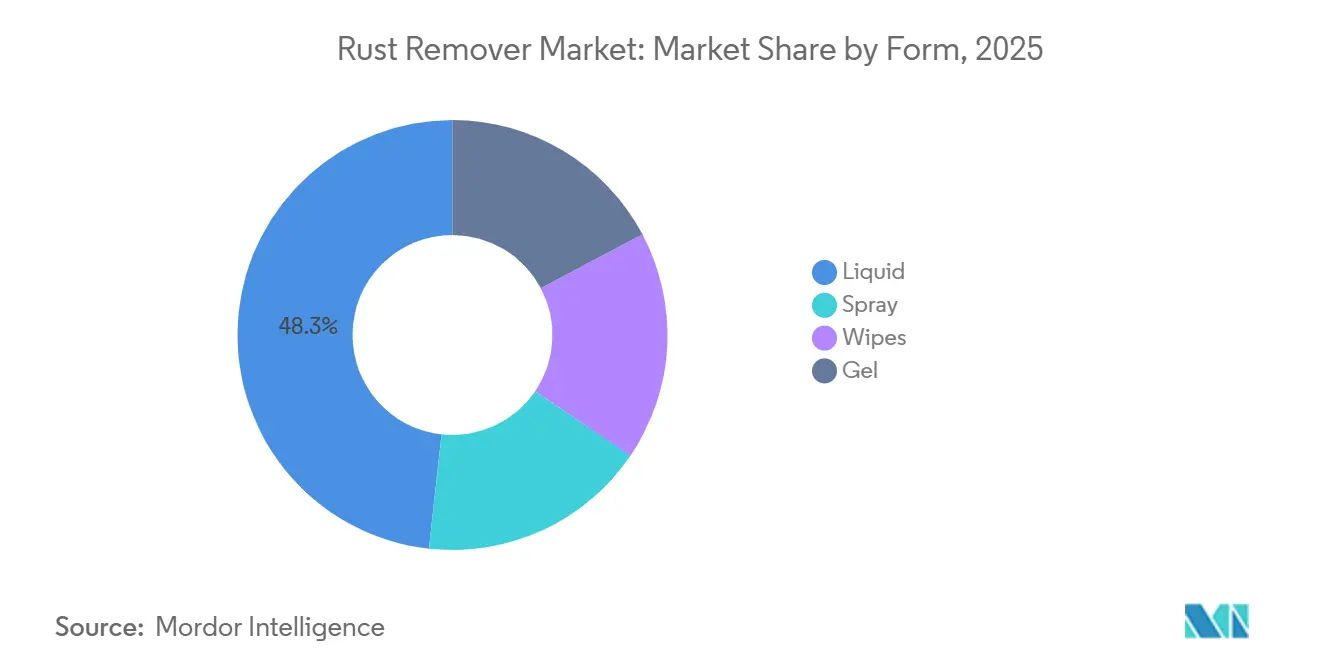

- 形態別では、液体が2025年の金額の48.26%を占め、スプレーはCAGR 5.63%で最も急成長しているフォーマットです(2026年から2031年)。

- エンドユーザー産業別では、産業機械・設備が2025年の需要の30.22%でトップを占め、家庭用・消費者向けセグメントがCAGR 5.91%で最も急速に成長しています。

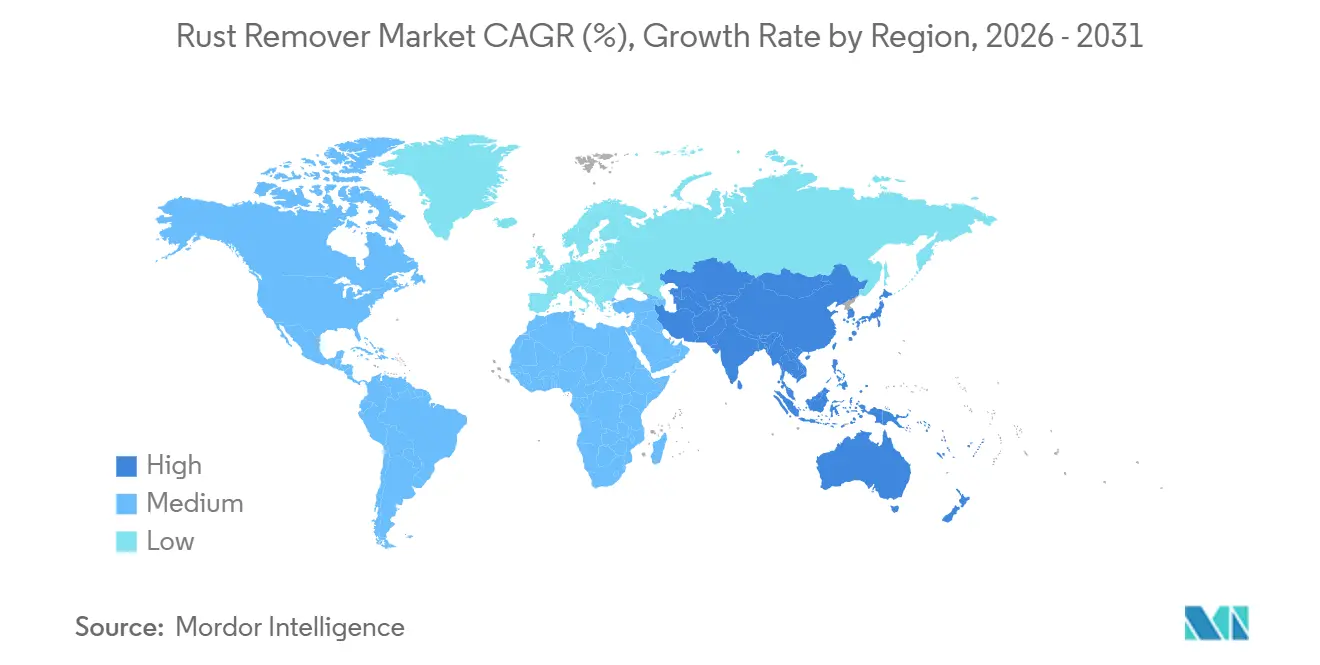

- 地域別では、アジア太平洋が2025年の売上高の45.12%を占め、2026年から2031年にかけてCAGR 6.11%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の錆取り剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済国における製造業の拡大とインフラ再整備 | +0.80% | アジア太平洋(インド、ベトナム、インドネシア)、ラテンアメリカ(メキシコ、ブラジル) | 中期(2~4年) |

| 低VOCおよびバイオベース化学品への規制上の推進 | +0.90% | 北米とEUで早期施行が進む世界全体 | 短期(2年以内) |

| 廃止された洋上石油・ガスプラットフォームの改修 | +0.50% | 北海、メキシコ湾、東南アジア洋上油田 | 長期(4年以上) |

| グリーン水素電解槽部品の前処理需要 | +0.40% | EU、北米、アジア太平洋の一部ハブ(日本、韓国) | 長期(4年以上) |

| スマート工場におけるロボット・レーザーインライン錆除去の採用 | +0.60% | 北米、EU、中国、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における製造業の拡大とインフラ再整備

インド、ベトナム、インドネシア、メキシコにおける産業拡大が、予防的表面処理の市場を広げています。インドでは、高速道路、地下鉄、港湾プロジェクトが鉄筋や桁の防食処理を義務付けており、現場の移動式スプレーリグに対応した液体濃縮液の安定した需要を生み出しています。ベトナムの電子機器ハブは、塩分を含む湿気に対抗するためポリウレアバリアを採用していますが、定期的なシャットダウン時には依然として化学的な錆除去が必要です。これは、この地域が経済に影響を与える深刻な腐食被害に直面していることを考えると、非常に重要な点です。メキシコでは、ニアショアリングのトレンドが工具・金型のメンテナンス需要を押し上げています。一方、ブラジルでは、国内生産農業機械への税制優遇措置により、修理工場には大型鋳物に垂れずに密着するジェル製品が十分に備蓄されています。これらのトレンドが相まって錆取り剤市場を強化し、商品価格が軟化する中でも数量成長を確保しています。

低VOCおよびバイオベース化学品への規制上の推進

2025年1月、米国環境保護庁は新たなエアゾールコーティング規則を導入しました。この規則は、錆転換剤の製品加重反応性を制限し、一定の閾値を超えて存在する揮発性有機化合物の電子的な開示を義務付けています。溶剤がリストに記載されていない場合、自動的に重大なペナルティが課されるため、多くの従来型炭化水素キャリアが実用的でなくなっています。一方、トウモロコシやキャッサバ糖から得られるクエン酸系システムは、同等のミルスケール除去を実現できます。これらのシステムは煙霧の発生が最小限であり、キサンタンガムと組み合わせることで、垂直面への一回塗りに適した垂れにくいジェルを生成します。一方、欧州連合の化学品の登録・評価・認可・制限(REACH)規制の強化や中国の生態環境部の基準も、世界のサプライヤーをさらに後押ししています。これらのサプライヤーは、さまざまな法域の要求を満たすことができる統一された製剤ポートフォリオへと移行しつつあります。このシフトは競争環境を再形成しており、現在では堅牢な分析レポート、綿密な揮発性有機化合物の追跡、バイオベース原料へのアクセスが、リットル当たりの価格設定と同様に不可欠な要素となっています。

廃止された洋上石油・ガスプラットフォームの改修

今後数年間で、北海およびメキシコ湾に位置する多数の鋼製プラットフォームが撤去または転用される見込みです。仕様では、切断・リサイクル工程の前に高水準の表面清浄度を達成することが求められています。粉塵・騒音規制によりアブレシブブラストが制限される密閉されたトップサイドモジュールでは、重負荷液体酸ブレンドが適切なソリューションを提供します。需要は契約受注に応じて変動しますが、老朽化した設備群が長期にわたって持続的な活動を確保します。洋上風力セクターはさらなる複雑性を加えています。モノパイルおよびトランジションピースの検査サイクルでは、中性pHキレート剤の使用が不可欠です。この方法は高強度鋼における水素脆化を防止し、商品価格の変動に左右されないプレミアムサブセグメントを支えています。

グリーン水素電解槽部品の前処理需要

高酸性条件下で機能するプロトン交換膜電解槽の要件を満たすため、東邦チタニウムはチタン製多孔質シートの製造を開始しました。これらのシートは、白金電気めっきを施す前に酸化物を除去する必要があります。さらに、世界の電解槽容量は今後数年間で大幅な成長が見込まれています[1]国際エネルギー機関、「世界の電解槽見通し2024」、IEA.ORG。チタンに使用される化学的錆取り剤の量は限られているものの、バイヤーはプレミアム価格を支払う意欲があります。このプレミアムは潜在的なリスクに起因しており、下流での欠陥が多大な投資を脅かす可能性があります。市場は主に、イオン残留物を残さない中性pH・キレートリッチな流体が支配しています。これにより、石油化学バックインテグレーションを持たない中規模製剤メーカーでも繁栄できる有利なニッチが生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機械的・コーティングベースの代替品 | -0.70% | 北米とEUで普及率が高い世界全体 | 短期(2年以内) |

| リン酸およびクエン酸の供給における地政学的不安定性 | -0.50% | 中国とモロッコからの輸入に依存する地域で深刻なリスクを抱える世界全体 | 中期(2~4年) |

| マイクロアブレシブおよびドライアイス洗浄技術の台頭 | -0.40% | 北米、EU、アジア太平洋の一部産業ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機械的・コーティングベースの代替品

電気自動車のバッテリーエンクロージャーは、揮発性有機化合物ゼロの塗装でほぼ廃棄物を生じないパウダーコーティングを採用するケースが増えています。このシフトは、従来の錆除去と再塗装を順次行う方法から離れるよう完成車メーカーを誘引しています。AkzoNobel が製造業者を対象に実施した調査によると、電気自動車メーカーの相当数がパウダーコーティングを指定しており、自動車セクター全体で見られる採用率をわずかに上回っています[2]Gustavo Carvalho、「電気自動車製造がバッテリー保護の基準を引き上げる」、Battery Technology Online、BATTERYTECHONLINE.COM。PlasmatreatのAntiCorrは、プラズマ強化転換コーティングであり、薄いシロキサン層を直接塗布することで、従来の化学浴を完全に回避します。亜鉛めっき鋼やアルミニウムの採用が拡大するにつれ、錆取り剤市場の中核であった裸の鉄系表面の在庫は減少し、市場のベースラインボリュームが侵食されています。

リン酸およびクエン酸の供給における地政学的不安定性

中国はクエン酸生産のハブとして機能し、モロッコのリン酸岩はリン酸の供給において主導的な役割を担っています。貿易摩擦、輸出制限、または予期せぬ工場停止などの要因により、長期契約を持たない製剤メーカーに影響を与えるスポット価格が短期間で大幅に上昇する可能性があります。グルコン酸やエチレンジアミン四酢酸などの代替品の導入には、新たな有効性試験が必要であり、有害物質規制法(TSAC)または化学品の登録・評価・認可・制限(REACH)の枠組みの下で新たな安全性申請が必要になる可能性があり、時間とコストの両方が発生します。発酵によるクエン酸生産は石油価格の変動に対するある程度の緩衝材を提供しますが、食品グレードのクエン酸需要が同時に増加すると、産業用バイヤーは自らのシェアを確保するために苦境に立たされる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:VOC上限の強化に伴いバイオベース製剤が台頭

酸性錆取り剤は2025年の売上高の52.12%を維持しており、従来の方法が既存のメンテナンスマニュアルに根付き、重度のスケール除去を促進している一方で、環境規制に関連するコンプライアンスコストの上昇が、米国農業省によって完全バイオベースとして認証されたクエン酸系システムへのバイヤーの移行を促しています。バイオベースソリューションは2026年から2031年にかけてCAGR 5.81%で拡大すると予測されています。水素脆化を懸念する航空宇宙メンテナンスデポは、錆取り剤市場におけるシェアを徐々に高めています。まだニッチな存在ではありますが、中性pHキレートは文化財保存や電子機器組立において高マージン契約を獲得しており、裸金属精度の必要性が遅い反応速度を補っています。

予測期間中、錆取り剤におけるキレート製剤の市場は、控えめなベースからではあるものの、着実に成長すると予測されています。酸性製品が重機の改修において引き続き主導的な地位を占める一方で、追加の個人用保護具、煙霧排気、有害廃棄物管理にかかる目に見えるコストが入札比較において明らかになり、総所有コストの差が縮まっています。サプライヤーは現在、酸性前洗浄とキレート仕上げを組み合わせたハイブリッドキットを提供し、性能と規制上の快適性のバランスを取ることで、業界の強酸一辺倒のアプローチからの移行を促進しています。

形態別:スプレーがDIYチャネルで利便性プレミアムを獲得

液体製品は2025年の金額の48.26%を提供しました。部品再生における浸漬タンクおよび循環システムに支えられ、スプレー向け錆取り剤市場は予測期間中に大幅な成長が見込まれており、2026年から2031年にかけてCAGR 5.63%を記録します。棚に並ぶエアゾールおよびトリガーボトルが自動車アフターマーケットの売り場で主役となる中、消費者はその精度に対してプレミアムを支払う意欲があります。ラグナットのねじ山、自転車チェーン、ガーデンツールなど、その魅力は携帯性と簡単な使用方法にあります。

揮発性有機化合物の反応性基準を満たすため、メーカーは圧縮空気または窒素噴射剤への移行を進めています。また、滞留時間を延長し即時の再酸化を低減するフラッシュ抑制剤も組み込んでいます。ジェルは造船所や橋梁工事業者に好まれるようになっています。チキソトロピーレオロジーにより垂れを最小限に抑え、シート準備時間を短縮し、化学廃棄物を削減します。キレート活性成分を含むワイプは、ステンレス製家電や工具の軽度のフラッシュ錆に効果的に対処し、汚れのないソリューションを好む家庭用ユーザーに人気です。製品ラインを多様化することで、ブランドは各小売業者に複数の在庫管理単位を戦略的に配置し、主力の液体製品を圧迫することなく市場プレゼンスを高めることができます。

エンドユーザー産業別:DIY文化の拡大に伴い家庭用セグメントが躍進

産業機械・設備は2025年の需要の30.22%でトップを維持しました。予知保全アルゴリズムが計画的なシャットダウン中に錆処理をスケジュールするようになっています。スケーラブルな液体濃縮システムがコンピュータ数値制御の冷却液ループを循環し、次の機械加工前に鉄チップから腐食を効果的に除去します。しかし、ソーシャルメディアのハウツー動画に後押しされたDIY熱の高まりが業界に波紋を広げており、2026年から2031年にかけてCAGR 5.91%で家庭用売上を牽引しています。大型小売店は、バーベキューグリル、芝刈り機デッキ、自転車フレーム向けのスプレー式錆溶解剤をエンドキャップに目立つように展示し、保護トップコートと組み合わせて販売促進を図ることが多くなっています。

世界の車両保有台数が拡大し続けるにつれ、自動車アフターマーケットの売上も相応に増加しています。ホビーレストアラーは、近くの塗装を傷めることなく垂直なロッカーパネルに密着するジェル製品を好みます。船舶環境では、ステンレスレールやアルミニウム船体のフラッシュ腐食を防ぐために、塩化物耐性酸と抑制剤が不可欠です。数十年にわたる航空機ライフサイクルの供給安定性を確保する航空宇宙請負業者は、軍用仕様の下で承認されたキレート流体を選択します。このように、錆取り剤産業は大量消費者市場と専門的なニッチの両方に対応しており、それぞれに合わせた市場参入戦略が必要です。

地域分析

アジア太平洋は2025年の売上高の45.12%を占め、2026年から2031年にかけてCAGR 6.11%が見込まれています。溶接と電着塗装の間にインラインスプレーリン酸塩を使用する中国の自動車生産ラインは、毎日大量の量を消費しています。バイオ酸への小さなシフトでさえ、量の増加につながります。インドでは、バーラトマーラ高速道路回廊の請負業者が、区間ごとに大量の鉄筋を使用しており、道路交通省のガイドラインに沿った錆処理を指定しています。経済規模に対して相当な腐食被害を抱えるベトナムでは、船体メンテナンス中のダイバー作業時間を削減する中性pHジェルへの需要が海事セクターで高まっています。一方、東南アジア諸国連合からの外国直接投資インセンティブが部品サプライヤーを引き付けています。低揮発性有機化合物液体を採用することで、これらのサプライヤーは欧州輸出に向けたポジショニングを行い、地域間の製剤調和を推進しています。

北米では、環境保護庁の電子報告義務がクエン酸、グルコン酸、その他の無害な酸へと市場シェアをシフトさせています。メキシコ湾の洋上廃止入札では、ライフサイクル全体の排出量が考慮されるようになり、リットル当たりのコストが高くてもキレート需要が高まっています。さらに、米国における強いDIY文化により、ソーシャルメディアの錆対策動画が活発な週末の小売売上に転換されています。

欧州は成熟市場であるにもかかわらず、循環経済指標に引き続き注力しています。コーティング技術・研究ジャーナルの研究によると、健康・安全・環境へのアクセス費用がプロジェクト支出を支配しています。このトレンドは、介入頻度を減らす耐久性の高い低メンテナンスコーティングへと資産オーナーを誘導しています。錆除去とフラッシュ抑制を組み合わせて提供するサプライヤーは競争上の優位性を獲得し、足場サイクルを一回節約できることは欧州連合の入札において大きなアドバンテージとなります。

南米と中東・アフリカは市場シェアが小さいものの、急速な成長分野を示しています。ブラジルでは、大豆収穫機が腐食性の肥料粉塵という課題に直面しています。一方、サウジアラビアでは、海水淡水化プラントが高塩分のステンレス配管を管理しています。政治的リスクと通貨変動が予測を複雑にしていますが、現地ブレンド工場の台頭が解決策を提供しています。これらの工場は輸入関税とリードタイムを削減し、機動力のあるプレイヤーに段階的な優位性をもたらしています。

競争環境

錆取り剤市場は中程度に分散しています。Laser PhotonicsのCleanTechロボットセルは、消耗品を必要とせずに効率的に稼働します。一方、PlasmatreatのAntiCorrプラズマ技術は、電気自動車のバッテリーハウジングに直接ナノガラスバリアを塗布し、従来のワックスバスを効果的に代替します。これに対応して、化学製剤メーカーは自社の液体およびジェルを、さまざまな形状や現場修理に適した適応性・柔軟性・費用対効果の高いソリューションとして戦略的に位置付けています。国際標準化機構や軍用詳細仕様などの船舶・航空宇宙セクターからの認証は大きな優位性をもたらします。サプライヤーがこれらの資格を取得すると、長期的な再注文の見通しが期待できます。

錆取り剤産業のリーダー企業

WD-40

3M

Henkel AG & Co. KGaA

CRC Industries

RPM International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:日本の環境大臣がAISINとKao Corporationのエコフレンドリーな錆取り剤を表彰しました。CO₂排出量を73%削減したこのイノベーションは、自動車セクターにおける錆除去に革命をもたらしました。持続可能なソリューションへの継続的な需要を牽引し、コストを削減し、エコフレンドリーな実践に関する新たなグローバル基準を設定しています。

- 2024年3月:Capella Solutions Groupの一部であるProXLが、自動車修理向けの革新的な水性錆取り剤を発売しました。このエコフレンドリーなソリューションは、パネルを分解することなく腐食を除去し、環境への影響を低減し、ボディショップの効率を向上させます。錆除去の実践を再形成することで、ProXLのイノベーションは持続可能な代替品への需要を促進し、従来の方法に挑戦し、自動車修理市場における競争ダイナミクスを変革しました。

世界の錆取り剤市場レポートの範囲

錆除去とは、金属が水分と酸素に反応して生成される酸化鉄を除去するプロセスです。研磨や擦り洗いなどの機械的方法と、腐食を溶解する錆転換剤や酸性溶液などの化学処理が含まれます。効果的な錆除去により金属表面が回復し、さらなる劣化を防ぎ、耐久性と長寿命を高める保護コーティングの塗布に備えることができます。

錆除去市場は、タイプ、形態、エンドユーザー産業、地域別にセグメント化されています。タイプ別では、酸性錆取り剤、中性pH/キレート系錆取り剤、バイオベース錆取り剤にセグメント化されています。形態別では、液体、ジェル、スプレー、ワイプにセグメント化されています。エンドユーザー産業別では、自動車、建設、船舶、産業機械・設備、家庭用・消費者向け、航空宇宙、石油・ガス、その他の産業にセグメント化されています。レポートはまた、主要地域の16カ国における錆取り剤市場の規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 酸性錆取り剤 |

| 中性pH/キレート系錆取り剤 |

| バイオベース錆取り剤 |

| 液体 |

| ジェル |

| スプレー |

| ワイプ |

| 自動車 |

| 建設 |

| 船舶 |

| 産業機械・設備 |

| 家庭用・消費者向け |

| 航空宇宙 |

| 石油・ガス |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 酸性錆取り剤 | |

| 中性pH/キレート系錆取り剤 | ||

| バイオベース錆取り剤 | ||

| 形態別 | 液体 | |

| ジェル | ||

| スプレー | ||

| ワイプ | ||

| エンドユーザー産業別 | 自動車 | |

| 建設 | ||

| 船舶 | ||

| 産業機械・設備 | ||

| 家庭用・消費者向け | ||

| 航空宇宙 | ||

| 石油・ガス | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

錆取り剤市場の規模はどのくらいですか?

錆取り剤市場は6億5,456万米ドルであり、2026年から2031年にかけてCAGR 5.33%で2031年までに8億4,862万米ドルに達すると予測されています。

主要サプライヤーを差別化する戦略的焦点は何ですか?

USDA認定バイオベースコンテンツ、多機能製剤、VOC報告義務への早期コンプライアンスによる差別化が、マージンと市場アクセスを確保します。

スプレーが他の形態よりも成長が速い理由は何ですか?

すぐに使えるエアゾールおよびトリガーボトルはDIY用途に適しており、スプレー売上のCAGR 5.63%を牽引しています。

非化学技術は需要にどのような影響を与えていますか?

レーザーアブレーションとドライアイスブラストは、高精度または環境に敏感な環境において化学的除去剤に取って代わりつつあり、市場成長をわずかに抑制しています。

最終更新日: