ロシア紙包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 27.74 十億米ドル |

| 市場規模 (2026) | 28.9 十億米ドル |

| 市場規模 (2031) | 35.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア紙包装市場分析

ロシア紙包装市場規模は2025年に277億4,000万米ドルと評価され、2026年の280億9,000万米ドルから2031年には354億9,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 4.19%で成長すると推定される。ロシア紙包装市場の成長は三つの柱に支えられている。すなわち、国家主導の輸入代替推進、急速に拡大する電子商取引量、そしてプラスチックから繊維系形態へと需要を誘導する規制措置である。ブランドオーナーは地政学的リスクをヘッジするために国内コンバーターへの調達を増やしており、国内生産者は技術格差の解消と原材料サプライチェーンの確保を急いでいる。Kama Kartonの折り畳み板紙ラインなど新たなボードマシンへの投資は、国内製紙工場が従来輸入品によって満たされてきた品質要件を充足できるという確信を示している。需要は食品加工セクターの継続的な近代化と、2024年に45%増加して19兆9,000億ルーブルに達した電子商取引売上高からも恩恵を受けており、これが段ボールケースの受注を根本的に押し上げた。同時に、通貨変動が投入コストを不安定に保ち、古紙回収の遅れがリサイクル繊維の普及を妨げ、上昇余地を抑制している。

主要レポートの要点

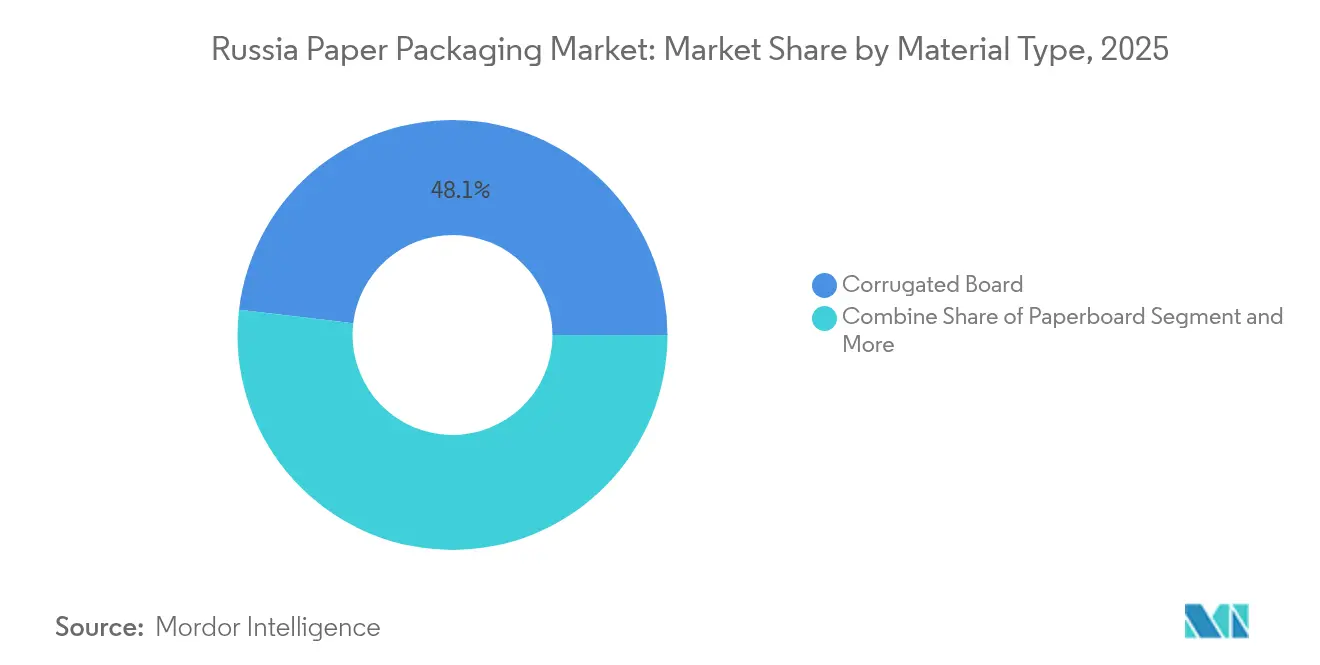

- 素材タイプ別では、段ボールが2025年のロシア紙包装市場シェアの48.12%を占めてトップとなり、クラフト紙は2031年に向けて最速の7.18% CAGRを記録すると予測される。

- 製品タイプ別では、リジッド形態が2025年のロシア紙包装市場の57.62%を占め、フレキシブル形態は2031年にかけて5.78% CAGRで成長すると見込まれる。

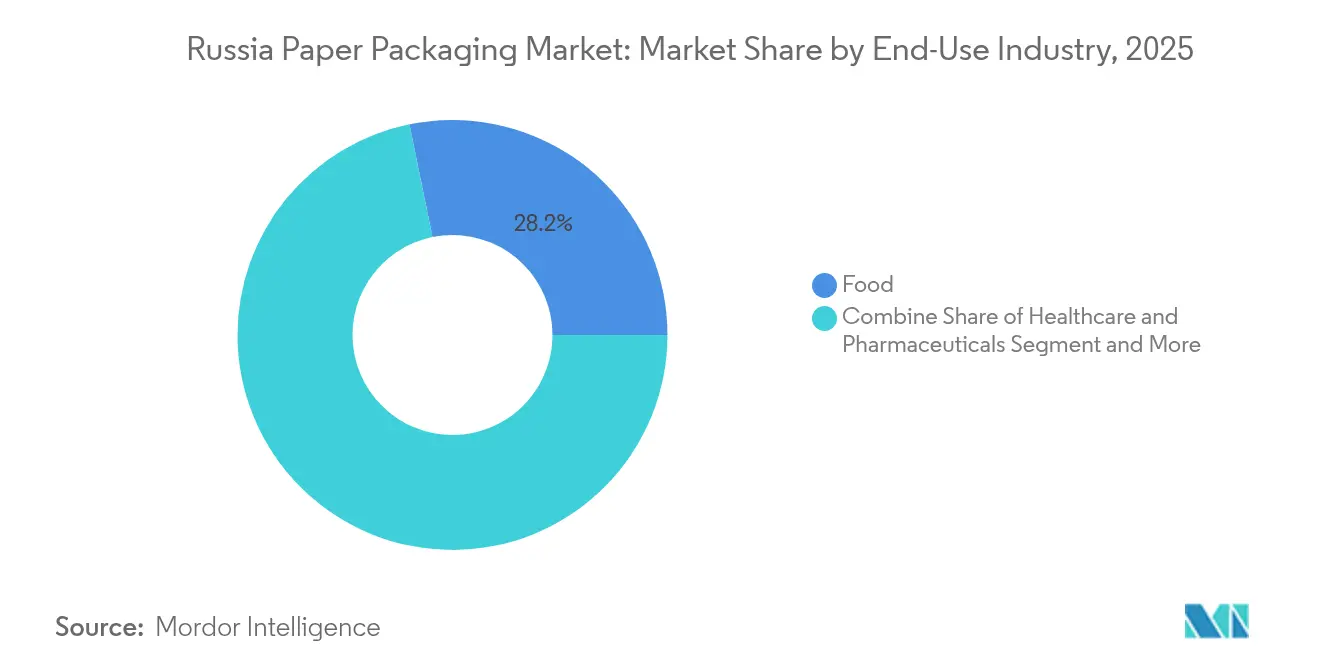

- 最終用途別では、食品が2025年に28.21%の売上シェアを保持し、ヘルスケア・医薬品は2031年に向けて6.49% CAGRで拡大すると予測される。

- 流通チャネル別では、直接販売が2025年のロシア紙包装市場の54.12%を占めたが、間接チャネルは2031年に向けて5.55% CAGRを記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内食品加工セクターの拡大による折り畳みカートン需要の増加 | +1.2% | 全国規模、中央部および南部地域に集中 | 中期(2~4年) |

| 輸入代替政策による国内ボード製紙工場への投資加速 | +1.8% | 全国規模、北西部およびシベリア地域を重点 | 長期(4年以上) |

| 連邦プラスチック禁止ロードマップによる繊維系小売バッグへのシフト促進 | +0.9% | 全国規模、主要都市での早期実施 | 短期(2年以内) |

| 直接消費者向け電子商取引の成長による段ボール需要の増加 | +1.1% | 全国規模、都市部に集中 | 中期(2~4年) |

| 飲料無菌カートンリサイクル義務化による液体カートン使用の促進 | +0.7% | 全国規模、大都市圏を重点 | 中期(2~4年) |

| 北極鉄道・北極海航路プロジェクトによる重量級クラフトサック需要の刺激 | +0.6% | 北極圏地域、北極海航路回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内食品加工セクターの拡大による折り畳みカートン需要の増加

ロシアのフードサービス・加工複合体の売上高は2024年に12.1%増加して5兆3,000億ルーブルに達し、折り畳みカートン消費量の増加に直結した。[1]INFOLine、「ロシアフードサービス市場2025年」、infoline.spb.ru ブランドオーナーは、鮮度を保持し、現在包装水に適用されているトラック・アンド・トレースコンプライアンスをサポートする小売対応カートンデザインを必要としている。工場近代化に対する政府補助金は、自動充填ラインに耐えられるプレミアムコーテッド基材を供給するコンバーターを奨励している。Kama Kartonに最近設置された折り畳み板紙マシンは、この高仕様グレードにおける国内生産能力を追加する。消費者が高品質パッケージ食品へとアップグレードするにつれ、コンバーターは付加価値グラフィックスおよびバリアコーティングを推進でき、ロシア紙包装市場における高いマージンを支える。

輸入代替政策による国内ボード製紙工場への投資加速

2024年12月に施行された政令第1875号は、公共調達において国内製品と同等の扱いを保証する国民待遇上の優位性を付与し、国内製包装への安定した受注フローを確保している。この規則はすでに数十億ルーブル規模の製紙工場アップグレードを促進しており、Segezha Groupの統合CLTパネルおよびサッククラフトラインもその一例である。欧州品質グレードに匹敵できる製紙工場は長期供給契約を獲得し、設備サプライヤーは通貨リスクにもかかわらず大型の受注パイプラインを報告している。長期的には、より深い国内資産基盤が輸入板紙への依存を低減し、ロシア紙包装市場を外部ショックから緩衝する。

連邦プラスチック禁止ロードマップによる繊維系小売バッグへのシフト促進

2025年に3種類のプラスチック包装形態の禁止が始まり、小売業者は大量チェックアウト用途において紙袋への切り替えを余儀なくされる(1-ofd.ru)。輸入包装に対する環境税がさらに国内コンバーターに有利な経済性をもたらしている。破裂強度と耐湿性を保証できる生産者は受注残を経験している。短納期バッグメーカーはクラフト紙供給を求めて奔走し、輸出価格に対するスプレッドを拡大させ、ロシア紙包装市場全体の収益成長を下支えしている。

直接消費者向け電子商取引の成長による段ボール需要の増加

オンライン小売は前年比45%増加して19兆9,000億ルーブルに達し、フルフィルメントセンター全体で段ボールケースの出荷量を押し上げた。マーケットプレイス事業者は現在、電子商取引収益の65%を占め、出荷対応包装仕様を標準化することで大量のボックス生産を可能にしている。すでに2,410億ルーブルに達する越境オンライン販売は、高強度の輸出カートンを組み合わせに加えている。小包密度の上昇に伴い、コンバーターは物流コストを低減しながら商品を保護する軽量・高圧縮フルートプロファイルに投資している。安定した電子商取引の拡大がロシア紙包装市場における長期的な段ボール需要を固定している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北西部およびシベリアにおける丸太供給の不安定性 | -0.8% | 北西部およびシベリア地域 | 中期(2~4年) |

| ルーブル変動による輸入化学品・設備コストの上昇 | -1.1% | 全国規模、全製造業者に影響 | 短期(2年以内) |

| リサイクル繊維向け消費後回収の未発達 | -0.6% | 全国規模、農村部で深刻 | 長期(4年以上) |

| 資本集約的な製紙機械の再整備による近代化の遅れ | -0.9% | 全国規模、旧来の工業地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ルーブル変動による輸入化学品・設備コストの上昇

必須漂白剤、サイジング化学品、精密機械部品は依然として主に海外から調達されており、ルーブルが下落した際にコンバーターはリスクにさらされる。ヘッジ手段が限られているため輸入費用は即座に膨らみ、重要なアップグレードを遅らせ、製品品質の向上を制約する。インドの化学品輸出だけでも2026年までに24億米ドルに達すると予測されており、海外投入物への継続的な依存が浮き彫りになっている。[2]Chemexcil、「ロシア市場におけるインド化学製品の輸出ポテンシャル」、chemexcil.in高い設備投資および運営費用は、ロシア紙包装市場において生産能力を拡大するために活用できたはずのリソースを吸収している。

消費後回収によるリサイクル繊維の未発達

ロシアの総廃棄物のわずか4.4%しか利用されておらず、コンバーターは手頃な価格の回収古紙原料に飢えた状態にある。[3]ウィルソンセンター、「ロシアにおける廃棄物管理の論争的政治」、wilsoncenter.org 低い回収率は原生繊維需要を押し上げ、ブランドオーナーがますます重視するサステナビリティの信頼性を損なう。農村部の物流は採算が取れず、処理された電子廃棄物量は2019年の79,616トンから2023年には11,569トンへと減少しており、システム的な回収不足を浮き彫りにしている。[4]MDPI、「廃棄物管理システムの有効性」、mdpi.com 協調的な政策とインフラなしには、ロシア紙包装市場全体でのリサイクル紙の普及は国際基準に遅れをとり続けるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:段ボールの優位性がクラフト紙の挑戦に直面

段ボールは2025年のロシア紙包装市場シェアの48.12%を占め、輸送、電子商取引、および日用消費財物流において不可欠な存在であり続けている。段ボール用途に関連するロシア紙包装市場規模は2025年に133億5,000万米ドルに達し、2031年にかけて年率3.9%で拡大すると予測される。継続的なフルートプロファイルの最適化により、積み重ね強度を犠牲にすることなく坪量を低減し、自動ダイカットがジャストインタイム納品モデルを支援している。一方、クラフト紙は7.18% CAGRで拡大しており、重量級サックに依存する北極インフラに支えられている。北極海航路の貨物量は2030年までに9,000万トンを目標としている。ロシア紙包装産業は、マイナス30℃以下の気温でのセメントおよびミネラルフィラー需要を満たすために、高多孔性サッククラフトをますます使用している。

折り畳み板紙や特殊紙などの他のグレードは、食品、飲料、電子機器のニッチ市場に対応している。Kama Kartonの新しいボードマシンは、コーテッド多層基材の国内供給を増強し、プレミアム菓子カートンにおける輸入を抑制している。マルチグレードポートフォリオのバランスを取る生産者は、循環的な需要パターン全体でリスクを分散し、ロシア紙包装市場全体の回復力を強化している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:フレキシブルの成長にもかかわらずリジッド包装がリード

折り畳みカートンおよび段ボールケースなどのリジッド形態は、2025年のロシア紙包装市場の57.62%のシェアを達成し、159億8,000万米ドルの収益に相当する。リジッドデザインは、特に電子商取引の65%がマーケットプレイスを通じて流れる中、オムニチャネル小売業者が求める積み重ね性とブランド掲示スペースを提供する。リジッドソリューションのロシア紙包装市場規模は、3.1% CAGRで2031年までに197億4,000万米ドルに達すると予測される。生産者は高グラフィックスのリソグラフィラミネート段ボールおよび小売対応トレイを活用してスーパーマーケットの棚スペースを獲得している。

フレキシブル紙包装は5.78% CAGRで拡大しており、バリアコーテッドラップおよびパウチが水分および油脂耐性においてプラスチックに匹敵できるようになったためである。特定プラスチック形態に対する今後の禁止措置が、小売および食品サービスの需要を繊維系ラップへと誘導している。インスタント飲料用の軽量サシェや調味料用のポーションパックは、紙フレキシブルがプラスチックを代替する場面を示している。機械サプライヤーが紙に対応した高速フォームフィルシールラインを展開するにつれ、コンバーターはスナックおよびドライミックスカテゴリーでの普及を深め、ロシア紙包装市場における対応可能な需要を拡大している。

最終用途産業別:食品セクターの優位性がヘルスケアのイノベーションと交差

食品用途は2025年の売上の28.21%を占め、ロシアの5兆3,000億ルーブルのフードサービスエコシステムを反映している。製パン業者、食肉加工業者、飲料充填業者は紙の通気性と棚での視認性を重視している。無菌カートンリサイクル義務化が液体乳製品およびジュースブランドを高バリア液体カートンへと誘導し、一方で瓶詰め水の新たなシリアライズドコードが2025年3月に施行される。これらの規則は改ざん防止かつコード対応の基材を必要とし、ロシア紙包装市場全体の価値を強化している。

ヘルスケア・医薬品は規模は小さいものの、最速の6.49% CAGRを記録している。市場価値は処方量が減少したにもかかわらず2024年に10%成長し、プレミアム化のトレンドを浮き彫りにしている。2025年3月に施行される新たな医療製品登録規則がラベリングおよびバリア要件を強化している。シリアライゼーションおよびチャイルドレジスタンス機能が、改ざん通知フィルムでラミネートされた折り畳みカートンのための空間を生み出しており、ロシア紙包装産業内で高いマージンを持つニッチ市場となっている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売が間接チャネルの成長に対して優位を維持

直接販売は、大量購入者が製紙工場から工場への物流とカスタムデザインサポートを好むため、2025年の売上高の54.12%を確保した。Segezha Groupなどの統合コンバーターは、繊維調達から在庫管理まですべてをカバーする長期契約を締結している。直接契約に関連するロシア紙包装市場規模は2025年に150億1,000万米ドルに達した。

間接チャネル(ディストリビューターおよびマーチャント)は、中小ブランドオーナー、地域のパン屋、オンラインマイクロセラーが少量最小発注数量を必要とするため、5.55% CAGRで拡大している。電子商取引マーケットプレイスはマルチベンダーストアフロントを促進し、在庫ディストリビューターが効率的に集約できる細粒化された需要を生み出している。デジタル印刷やキッティングなどの付加価値サービスが、ロシア紙包装市場における間接チャネルの関連性を広げている。

地域分析

ロシアの広大な地理は、資源豊富でありながら物流上の優位性を持つ地域に包装製造を集中させている。サンクトペテルブルク周辺の北西部クラスターは、バルト海への輸出アクセスを持つ統合製紙工場を擁しており、Segezha GroupはISO認証を受けた工業用サックおよび消費者向けバッグを供給する工場を維持している。この地域の段ボールコンバーターはスカンジナビアの設備ベンダーへの近接性を活用し、メンテナンスサイクルを短縮している。しかし、カレリアおよびアルハンゲリスクからの不安定な丸太フローが時折生産能力の稼働率を乱し、ロシア紙包装市場における当地域のシェアの成長を制限している。

中央マクロ地域が消費の中心を担っている。モスクワおよび周辺州は、食品、医薬品、電子商取引フルフィルメントハブが必要とする折り畳みカートン、段ボールケース、液体カートンスリーブの大部分を吸収している。2024年の電子商取引の19兆9,000億ルーブルへの拡大がラストマイル包装要件を急増させ、モスクワ近郊の段ボール工場を二交代操業へと追い込んだ。医薬品包装の受注は、医薬品市場の10%の価値上昇と強化されたシリアライゼーション規則により加速している。したがって、この地域はロシア紙包装市場の需要の核として留まっている。

シベリアおよび極東は長期的に最大の上昇余地を提供している。北極海航路の貨物量は政府目標に対する未達にもかかわらず2024年に3,790万トンに達した。政府の400億米ドルのインフラ展開と2035年までに1,600億米ドルと予測される税収は、セメント、化学品、設備を必要とし、サッククラフトおよび重量級段ボール需要を刺激する。物流上の課題は続いているが、鉄道支線および砕氷貨物船に対する国家補助金がサプライチェーンの信頼性を徐々に改善し、これらの地域をロシア紙包装市場の将来の成長フロンティアとして位置づけている。

競合環境

外資系企業の撤退と国家政策が競争力学を再形成した。MondiのSyktyvkar資産の8,720万米ドルでの売却は、国際大手の決定的な撤退を示している。国内チャンピオン、主にSegezha GroupとIlim Groupが、適度な集中度の中でシェアを争っている。Segezhaは森林伐採からサッククラフト、合板、段ボールまでを統合しており、ロシア初の産業用CLTラインに30億ルーブルを投資している。IlimはUst-Ilimskを2025年までに設計出力に引き上げ、原生繊維ボードの供給を拡大している。

技術投資が差別化要因であり続けている。Kama KartonのANDRITZ製新型折り畳み板紙ラインは、プレミアム印刷面のための希釈制御ヘッドボックスおよびカレンダリングを備えている。小規模な地域製紙工場は、規模よりも機動性が重要な医薬品リーフレット紙やバリアライン食品ラップなどのニッチ生産に注力している。自社でパルプを生産できないコンバーターは、木材価格の変動を緩和するために長期原料契約を求めているが、繊維の入手可能性は収穫割当量によって変動する。ロシア紙包装市場は依然として新規参入者を受け入れているが、設備投資の集約性と原材料統合が、深い財務基盤と安定した森林リースを持つプレーヤーをますます有利にしている。

サステナビリティへの圧力がさらなる競争層を加えている。閉ループ排水処理とFSC認証森林を持つ製紙工場は、ロシアで依然として活動している多国籍ブランドオーナーからの調達優先を得ている。同時に、ルーブルの変動が輸入機械の債務返済コストを引き上げ、現地通貨融資を重要にしている。こうして生まれつつある環境は、統合大手間の統合と、ロシア紙包装市場内の規制主導のニッチを活用する専門新興企業とのバランスを保っている。

ロシア紙包装産業のリーダー企業

Mondi Group

Ilim Group

International Paper (DS Smith)

Smurfit WestRock

Tetra Pak Russia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:包装水のアイテムレベルのトレーサビリティが義務化され、サプライチェーン全体での完全な電子コード送信が義務付けられた

- 2025年1月:Segezha Groupが30億ルーブル(32億7,000万米ドル)以上を投資し、ソコル工場でロシア初の産業用CLTパネルラインを稼働させた

- 2025年1月:ANDRITZがKama Kartonに完全な折り畳み板紙ラインを納入し、プレミアム板紙の国内供給を拡大した

- 2024年12月:政令第1875号が政府入札においてロシア製包装に国民待遇上の優位性を導入した

ロシア紙包装市場レポートの範囲

紙包装は、幅広い製品を保護、保存、輸送するためのコスト効率が高く汎用性の高い方法である。さらに、顧客のニーズや製品固有の要件に合わせてカスタマイズすることができる。紙包装の生分解性、軽量性、リサイクル可能性などの特性は、包装の必須コンポーネントとしての地位を確立している。このタイプの包装は現在、新しく美しいモデルのデザインやブランディング機能の追加に使用されている。

ロシア紙包装市場は製品タイプ別(折り畳みカートン、段ボール箱)、最終用途産業別(食品、飲料、ヘルスケア、パーソナルケア、家庭用品、電気製品)に区分される。市場規模および予測は、上記すべてのセグメントについて金額ベース(百万米ドル)で提供される。

| クラフト紙 |

| 板紙 |

| 段ボール |

| その他の素材タイプ |

| フレキシブル紙包装 | パウチおよびバッグ |

| ラップおよびフィルム | |

| その他のフレキシブル紙包装 | |

| リジッド紙包装 | 折り畳みカートン |

| 段ボール箱 | |

| その他のリジッド紙包装 |

| 食品 |

| 飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 産業用・電子機器 |

| その他の最終用途産業 |

| 直接販売 |

| 間接販売 |

| 素材タイプ別 | クラフト紙 | |

| 板紙 | ||

| 段ボール | ||

| その他の素材タイプ | ||

| 製品タイプ別 | フレキシブル紙包装 | パウチおよびバッグ |

| ラップおよびフィルム | ||

| その他のフレキシブル紙包装 | ||

| リジッド紙包装 | 折り畳みカートン | |

| 段ボール箱 | ||

| その他のリジッド紙包装 | ||

| 最終用途産業別 | 食品 | |

| 飲料 | ||

| ヘルスケア・医薬品 | ||

| パーソナルケア・化粧品 | ||

| 産業用・電子機器 | ||

| その他の最終用途産業 | ||

| 流通チャネル別 | 直接販売 | |

| 間接販売 | ||

レポートで回答される主要な質問

ロシア紙包装市場の現在の規模はどのくらいか?

当市場は2026年に280億9,000万米ドルと評価されており、2031年までに354億9,000万米ドルに達する軌道にある。

ロシア紙包装市場においてどの素材タイプが主導しているか?

段ボールが48.12%のシェアで首位を占めており、電子商取引および小売物流ニーズに牽引されている。

連邦プラスチック禁止ロードマップは包装の選択にどのような影響を与えるか?

2025年の特定プラスチック形態に対する禁止措置により、小売業者は繊維系バッグおよびラップへの移行を余儀なくされ、クラフト紙およびコーテッド紙の需要が押し上げられる。

医薬品セグメントが他の最終用途よりも速く成長している理由は何か?

規制改革により厳格なシリアライゼーションおよび安全要件が導入され、ブランドオーナーはプレミアムかつ規制準拠の紙包装へのアップグレードを促されており、予測CAGRは6.49%である。

長期的な成長見通しが最も強い地域はどこか?

北極海航路インフラプロジェクトに支えられたシベリアおよび極東地域が、重量級サッククラフトおよび段ボールソリューションに対する最大の増分需要を見込まれている。

最終更新日: