オーストリア モバイル仮想ネットワーク事業者(MVNO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

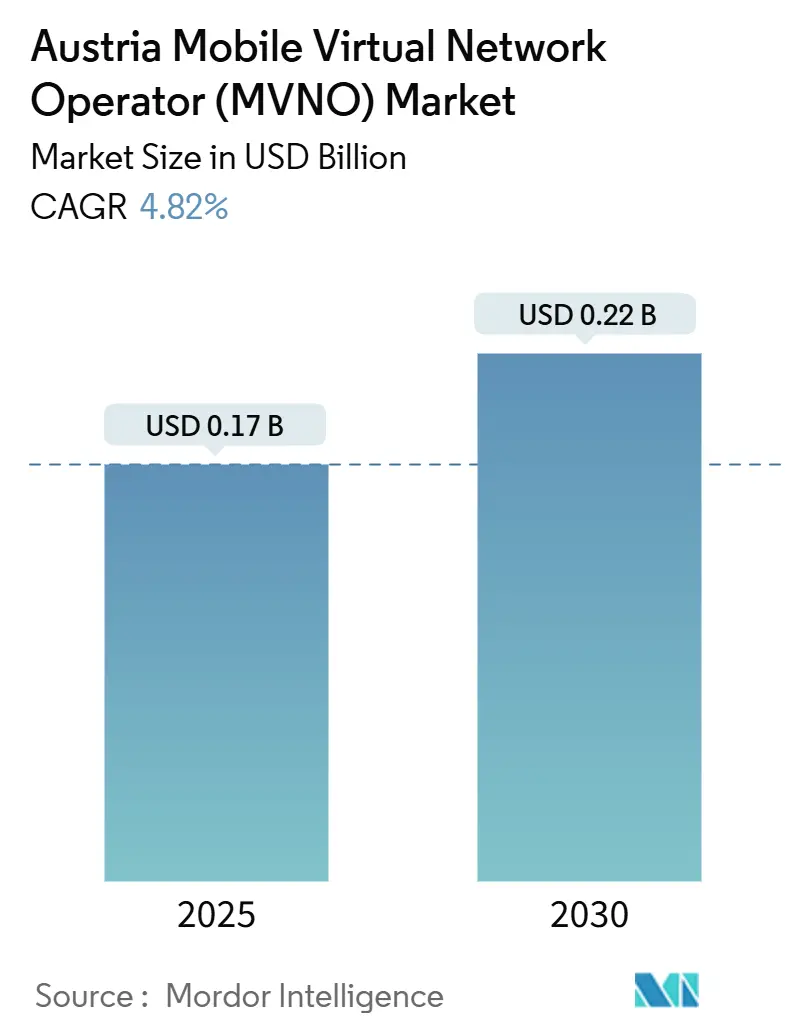

| 市場規模 (2025) | 0.17 十億米ドル |

| 市場規模 (2030) | 0.22 十億米ドル |

| 成長率 (2025 - 2030) | 4.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリア モバイル仮想ネットワーク事業者(MVNO)市場分析

オーストリアMVNO市場規模は2025年にUSD 0.17億と推定され、予測期間(2025年~2030年)においてCAGR 4.82%で2030年までにUSD 0.22億に達すると予測されています。加入者数の観点では、市場は2025年の117万加入者から2030年には139万加入者へと、予測期間(2025年~2030年)においてCAGR 3.54%で成長すると見込まれています。この着実な拡大は、有利なホールセールアクセス規制が競争を支援する一方で、加入者の飽和が全体的な成長を抑制するという成熟した携帯電話市場の状況を反映しています。ホスト事業者であるA1、Magenta、Dreiによる継続的なインフラ整備により、ネットワーク品質はヨーロッパ最高水準を維持しており、仮想ブランドが設備保有競合他社と同等のサービスを保証することを可能にしています。クラウドネイティブの実現、eSIM普及の加速、および企業向けプライベートネットワークへの需要が収益多様化の機会を支えている一方、ホールセール料金体系、直接的なスペクトル管理の制限、および飽和に近い普及率がマージン拡大を制約しています。競争戦略は、ネットワーク所有なしにユーザー平均収益を向上させるデジタル専用流通、価格の透明性、および垂直統合型IoTソリューションへと向かっています。

主要レポートの要点

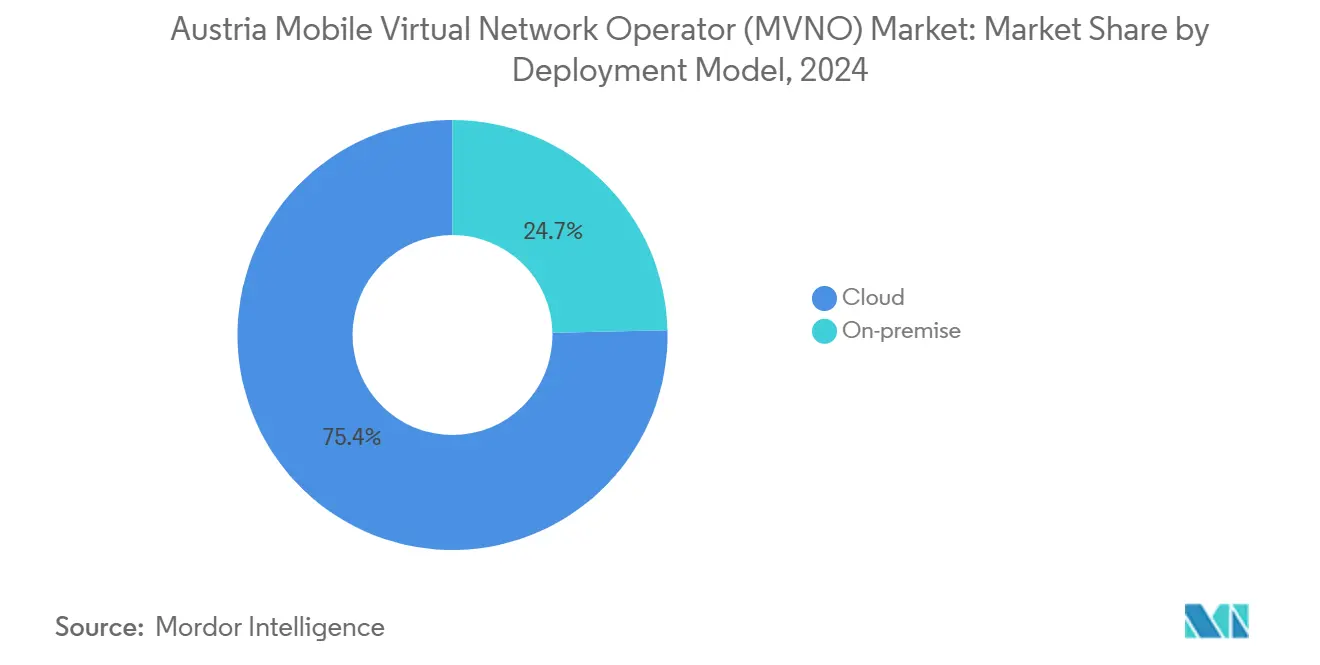

- 展開モデル別では、クラウドインフラが2024年に75.35%の収益シェアをリードし、2030年にかけてCAGR 7.97%で拡大すると予測されています。

- 運営モード別では、リセラー/ライト/ブランドMVNOが2024年のオーストリアMVNO市場シェアの59.66%を占め、フルMVNOが2030年にかけて最速のCAGR 21.14%を記録しています。

- 加入者タイプ別では、コンシューマーサービスが2024年に81.74%のシェアを占め、IoT専用サブスクリプションは2030年にかけてCAGR 22.59%で増加しています。

- アプリケーション別では、その他のアプリケーションセグメントが2024年のオーストリアMVNO市場規模の40.31%を占め、セルラーM2M回線は2025年~2030年の間にCAGR 18.49%で拡大しています。

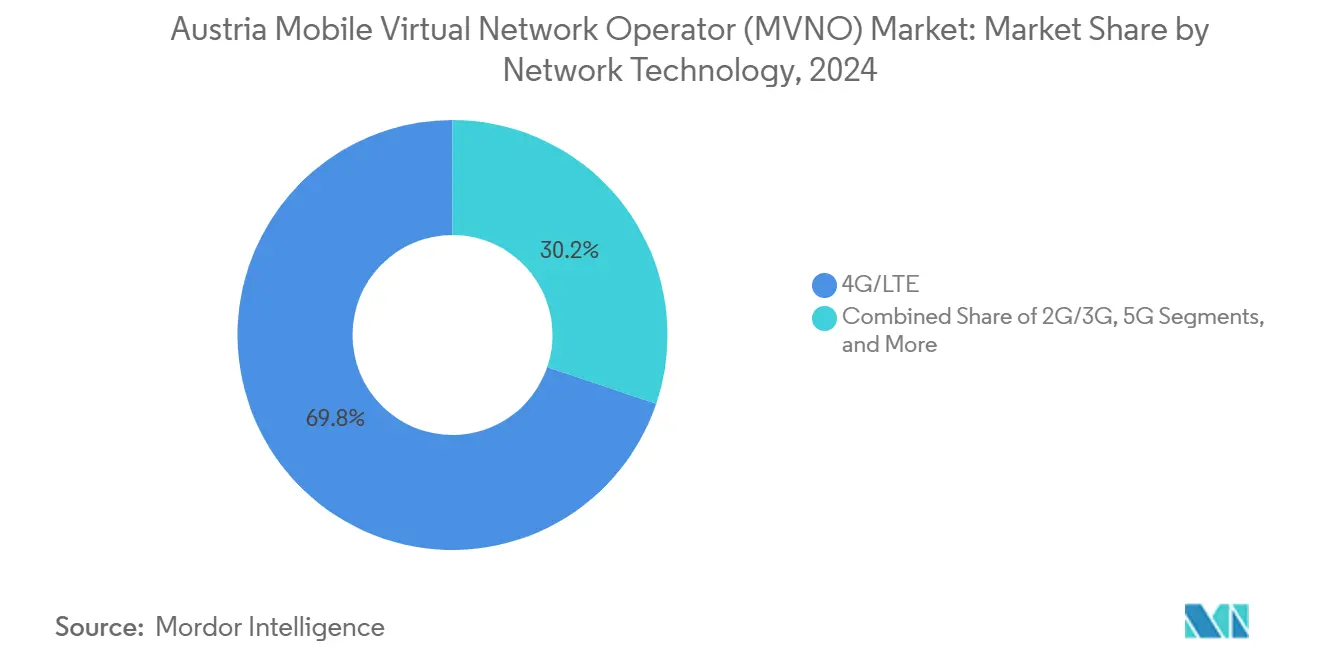

- ネットワーク技術別では、4G/LTE接続が2024年に69.81%のシェアで支配的であるものの、衛星/NTNは初期段階のベースから突出したCAGR 99.54%を示しています。

- 流通チャネル別では、オンライン/デジタル専用販売が2024年収益の60.48%を占め、同チャネルは2030年にかけてCAGR 7.95%を記録する見込みです。

オーストリア モバイル仮想ネットワーク事業者(MVNO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 摩擦のないオンボーディングを可能にするeSIM普及の加速 | +0.8% | オーストリアおよびDACH地域全体 | 短期(2年以内) |

| インフレ圧力の中で高まる価格感応度 | +0.6% | 都市部オーストリア | 中期(2~4年) |

| EUが推進するホールセールアクセス規制(EECC) | +0.5% | EUの義務下のオーストリア | 長期(4年以上) |

| プレミアムMVNOサービスを可能にする5G SAホールセール契約 | +0.9% | ウィーンおよびグラーツの第一波エリア | 中期(2~4年) |

| ロイヤルティ隣接性を求めるデジタルファーストの小売ブランド | +0.4% | オーストリア全土のEコマースハブ | 短期(2年以内) |

| 企業からのプライベートネットワークおよびIoTスライス需要 | +1.2% | 産業地域およびスマートシティゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

摩擦のないオンボーディングを可能にするeSIM普及の加速

eSIMは物理的なSIMの物流を不要にし、オーストリアのMVNOがデジタルチャネルを通じて数分でサービスを有効化できるようにします [1]Rundfunk und Telekom Regulierungs-GmbH、「オンラインセキュリティ – RTR」、rtr.at。迅速な有効化は、即時接続を優先するデジタルネイティブの消費者や頻繁に旅行する人々に響きます。フルフィルメントコストの低下は、固定ホールセール料金の下でも粗利益率の余地を広げます。この技術はまた、同じリモートSIMプロビジョニングプラットフォームが複数の市場でプランをローカライズできるため、国際展開を簡素化します。規制上の本人確認要件は変わらず、コンプライアンスの一貫性を確保しています。先行者のSpusuとHoTは、eSIMダウンロードの導入後にデジタルチャネルのコンバージョンが向上したと報告しており、これにより短期的にオーストリアMVNO市場全体の普及が加速すると予想されています。

インフレ圧力の中で高まる価格感応度

インフレはオーストリアの家庭をモバイルサービス選択において総所有コストの低減へと向かわせています [2]Die Presse Redaktion、「携帯電話料金の競争減少?」、diepresse.com。仮想ブランドに典型的な透明な料金体系と契約不要のオファーは、このセンチメントとよく合致しています。ホストネットワークの品質同等性は、バリューMVNOに移行する際に消費者が知覚パフォーマンスをほとんど犠牲にしないことを意味します。MNOはプロモーションで対応しますが、より高いコスト基盤が割引レベルを持続的に合わせる能力を制限しています。比較購買の高まりはプレミアムブランドの解約を増加させ、増分シェアをオーストリアMVNO市場へと流入させています。2025年~2027年にかけて、価格弾力性は高い水準を維持し、デジタル販売ファネルとセルフケアアプリを最適化する事業者に恩恵をもたらすでしょう。

EUが推進するホールセールアクセス規制(EECC)

ECCCは国内規制当局に公正で透明かつ非差別的なホールセールアクセスを確保するよう義務付けており、これによりMVNOのホストネットワークとの交渉力が強化されます。オーストリアの施行はサービス品質と5Gスタンドアロン機能にまで拡大し、ネットワークの進化に伴うMVNOの同等性を保護しています。改善された契約上の確実性は、オーストリア参入を検討している外国の仮想ブランドを引き付け、国内MVNOのスケーラビリティを支援します。長期的には、より良いアクセス条件がマーケティングとサービスイノベーションに再投資できる増分マージン回復につながります。このフレームワークはまた、他のEU加盟国に展開するオーストリア事業者のテンプレートを提供し、規制上の摩擦を軽減します。

プレミアムMVNOサービスを可能にする5Gスタンドアロンホールセール契約

スタンドアロン5Gはネットワークスライシング、超低遅延パフォーマンス、およびインフラ所有を以前は必要としていたIoT大規模接続を可能にします。DreiのLoRaWANパートナーシップは、MNOが産業および自治体のIoTニーズをターゲットとした専門的なホールセール製品を開放する方法を示しています [3]Kurrant Media、「DreiとActilityがオーストリアのIoTを強化」、kurrant.com。MVNOはプレミアムエンタープライズ接続またはゲーミンググレードの遅延オファリングをバンドルし、従来のディスカウントポジショニングを超えてARPUを向上させることができます。ウィーンとグラーツでの早期提供は全国展開の概念実証を確立します。ホスト事業者はチャネル競合なしに増分トラフィックの収益化から恩恵を受け、協調的なダイナミクスを強化します。中期的には、この促進要因がサービスの多様性が対応可能な収益を拡大するにつれて、オーストリアMVNO市場のCAGRに0.9パーセントポイントを加えます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MVNOマージンを圧迫するMNOホールセール料金体系 | -1.1% | 全国 | 中期(2~4年) |

| サービスイノベーションを制限する直接的なスペクトル管理の欠如 | -0.7% | 特にプレミアムサービスにおいて | 長期(4年以上) |

| オーストリアのモバイル加入者基盤の飽和に近い状態 | -0.9% | 高密度都市市場 | 短期(2年以内) |

| 規模拡大コストの上昇に伴うMVNO統合リスク | -0.6% | 中小規模のオーストリア事業者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MVNOマージンを圧迫するMNOホールセール料金体系

ホスト事業者は5Gおよびファイバーバックホール投資を回収する必要があり、ホールセール料金は主要な回収メカニズムのままです。現在の料金スケジュールは2022年水準と比較して推定5~6パーセントポイント粗利益率を圧縮しており、小規模MVNOの持続可能性に課題をもたらしています。したがって、事業者は加入者基盤を拡大し、クラウドBSS/OSSを最適化し、サポートを自動化して負のオペレーティングレバレッジを回避する必要があります。料金の硬直性はまた、ロスリーダー料金を導入する能力を制限し、MNOのサブブランドに相対的な価格優位性を与えます。追加的な規制介入や革新的な収益分配モデルがなければ、この抑制要因は2025年~2028年にかけてオーストリアMVNO市場の成長からほぼ1パーセントポイントを削減するでしょう。

サービスイノベーションを制限する直接的なスペクトル管理の欠如

仮想事業者はライセンスされたスペクトルを保有していないため、ネットワーク機能の優先順位付けをMNOに依存しています。この依存性は、超高信頼低遅延サービスやミッションクリティカルなIoTのための確定的な品質を保証する能力を制限します。プレミアムエンタープライズの入札は、物理層でサービスレベル契約を約束できる設備保有キャリアまたはプライベートネットワークインテグレーターを好む傾向があります。EU規則は高度な機能へのアクセスを義務付けていますが、リアルタイムのリソースオーケストレーションは本質的に制約されたままです。その結果、MVNOは深いネットワーク差別化よりも運営上の卓越性、ブランド体験、およびアプリケーション層の価値に焦点を当てています。イノベーションの上限は高マージンセグメントでの上昇機会を減少させ、オーストリアMVNO市場の長期的な拡大を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがスケーラビリティを牽引

クラウドプラットフォームは2024年収益の75.35%を占め、オーストリアMVNO市場規模の主要な提供アーキテクチャとしての役割を強調しています。移行は2030年にかけてCAGR 7.97%で継続し、事業者がオンプレミスハードウェアを廃止して従量課金モデルに移行しています。仮想化されたコアネットワークにより、新規参入者は共有オーケストレーションとOSS/BSSを使用して数週間以内にサービスを開始し、資本リスクを最小化できます。低い初期コストはまた、プライベートネットワークまたはIoTニッチをターゲットとするB2B専門MVNOを引き付けます。さらに、クラウドホスティングは迅速な地理的拡大を可能にし、spusuが同じマルチテナントスタックを使用してスイスとイタリアに展開したことで実証されています。

オンプレミス展開はデータ主権を優先する特定のヘルスケアおよび政府クライアントの間で継続していますが、そのシェアは2030年までに20%を下回ると予測されています。ポリシー制御と加入者データが主権クラウドに存在し、非機密ワークロードがパブリックIaaSホストで動作するハイブリッドトポロジーが出現しています。パフォーマンスベンチマークはウィーン都市部の場所での無視できる遅延差を示しており、クラウドへの継続的な移行を支持しています。MAVOCOのUSD 1,200万(EUR 1,100万)シリーズAなどの資金調達ラウンドは、クラウド中心の実現に対するベンチャーの信頼を示し、ツールの成熟を加速させ、総所有コストを低下させています。この移行はオーストリアMVNO市場の競争力に不可欠な運営上の俊敏性を維持します。

運営モード別:リセラー優位の中でフルMVNOが台頭

リセラー/ライト/ブランド構成は、その低い複雑性と迅速な市場投入時間により、2024年のオーストリアMVNO市場収益の59.66%のシェアを占めました。しかし、フルMVNOはコアネットワーク要素全体にわたる拡大された制御を活用してサービスイノベーションとコスト最適化を解放し、2030年にかけて年間21.14%成長すると予測されています。フルオペレーターが占めるオーストリアMVNO市場シェアは、ターンキープラットフォームベンダーが技術的障壁を低下させるにつれて2028年までに30%を突破すると予測されています。

中間的な立場を占めるサービスオペレーターハイブリッドは、IMSまたはメッセージング機能に対する限定的な制御を必要とするが完全なコアを管理することを望まないブランドに魅力的です。CompaxDigitalによるi-new unified mobile solutionsの買収は、新興MVNOにキャリアグレードのフルスタック機能を提供する統合の例示です。IoT垂直市場とローミングハブの成長は、主にフルMVNOライセンスの下で実現可能なローカルブレイクアウトとマルチIMSIアーキテクチャを必要とします。その結果、運営モードの移行はオーストリアMVNO市場内で高価値エンタープライズ契約を獲得するための決定的な要因となるでしょう。

加入者タイプ別:IoTサービスがコンシューマー基盤を超えて加速

コンシューマーサブスクリプションは、プリペイドの音声+データバンドルとファミリーパッケージに支えられ、2024年のSIMの81.74%で支配的でした。しかし、IoT専用カテゴリーはオーストリアのデジタル化アジェンダの下で資金提供された工場自動化、スマート農業、および自治体センサープロジェクトを反映して、堅調なCAGR 22.59%を記録しています。エンタープライズマクロ契約は、SIM数では小さいものの、マネージドサービスオーバーレイにより、コンシューマー回線よりも高いARPUを提供します。

IoTスペシャリストはeUICC and LPWANホールセールフレームワークを活用して、数千のエンドポイントにわたる低電力展開を提供します。ヘルスケアは勢いを示しています:ブルゲンラント州の病院でのプライベート5Gキャンパスネットワークは医療機器のためのセグメント化されたSIMプロファイルを必要とし、オーストリアMVNO市場規模への増分需要を押し上げています。加入者ミックスの多様化は、飽和したコンシューマーコホートにおける解約に対してMVNOを保護しながら粗利益率を向上させます。

アプリケーション別:セルラーM2Mの成長が従来セグメントを上回る

データ専用SIM、マルチサービスファミリーパック、および観光パスを含むその他のアプリケーションセグメントは、2024年に40.31%の収益を占めました。一方、セルラーM2Mソリューションは製造業および物流企業が資産追跡をデジタル化するにつれて年間18.49%成長しています [4]LORIOT AG、「LORIOTとMicrotronicsのパートナーシップ」、loriot.io。ディスカウント音声プランは価格感応度の高いユーザーを引き続き引き付けていますが、マージン希薄化が戦略的魅力を制限しています。ビジネスアプリケーションは予測可能なエンタープライズ契約に支えられ、安定しているものの緩やかな拡大に直面しています。

接続性とバンドルされたエッジアナリティクスはM2M提案を差別化し、MVNOがトラフィックだけでなくプラットフォーム料金を収益化できるようにします。LORIOTとMicrotronicsのパートナーシップは、LoRaWAN、LTE-M、およびデータ可視化レイヤーを組み合わせたエンドツーエンドの産業モニタリングを示しています。このような価値の積み重ねはデバイスあたりの平均収益を向上させ、セルラーM2Mをオーストリアのモバイル仮想ネットワーク事業者(MVNO)市場における最速の利益プールとして位置付けます。

ネットワーク技術別:5G成熟の中での衛星/NTNの台頭

地上4G/LTEは2024年のアクティブ回線の69.81%を占め、主流のスマートフォン利用を支えています。全国的な5Gカバレッジはすでに人口の90%を超えていますが、デバイスは早期の買い替えサイクルにあります。衛星/NTN接続は、SIMの1%未満を占めているものの、低軌道コンステレーションがヨーロッパ市場へのアクセスを確保するにつれて、驚異的なCAGR 99.54%で拡大しています。

ハイブリッドの地上・衛星バンドルは、継続的なフットプリントが必須の物流、海事、およびアルプス観光セクターに魅力的です。MVNOはゲートウェイインフラへの投資なしにホールセールアグリゲーターを通じて非地上波容量を仲介でき、参入障壁を低下させます。2G/3Gの段階的廃止と周波数再編はレガシートラフィックを圧縮し、5G NR拡大のためのスペクトルを解放します。キャリアアグリゲーションとスライシング機能の統合は、サービス期待が高まるにつれてオーストリアのMVNO市場競争力を維持するために重要となるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:デジタル専用チャネルが市場進化をリード

デジタル専用チャネルは2024年のサブスクリプションの60.48%を提供し、eSIM普及とアプリ中心のアカウント管理に触媒されて年間7.95%成長するでしょう。アプリ内オンボーディングコストは物理SIM配布より平均70%低く、EBITDAを直接向上させます。小売店はデバイスバンドルと高齢ユーザーサポートに引き続き関連性がありますが、マクロトレンドの勢いはオンライン獲得を支持しています。

キャリアサブブランドストアは体験型ショールームとして機能し、ブランドのアクセシビリティとデジタルセルフケアを橋渡しします。サードパーティの家電量販店は衝動的なSIM購入と観光パッケージに対応していますが、手数料の圧縮に直面しています。長期的には、チャットボットとAI駆動のパーソナライゼーションがコンバージョン率を30%以上に押し上げ、デジタルの優位性を強化すると予想されています。したがって、効率的な流通は、ホールセールコストが大部分固定されているオーストリアMVNO市場での利益維持の中心となるでしょう。

地理的分析

オーストリアのコンパクトな地理と高いネットワーク品質は地域的なサービス格差を最小化していますが、ウィーン・グラーツ・リンツなどの都市回廊は若い人口統計と強い価格競争により最も高いMVNO普及率を誇っています。農村のアルプス地域は、知覚される信頼性とデジタルチャネルリテラシーの低さにより、MVNOの普及が中程度に制約されています。包括的な5Gカバレッジは全国的に均一な体験を支え、ブランドがカバレッジの免責事項なしに単一の全国料金を販売できるようにしています。

地域経済クラスターはエンタープライズIoT需要に影響を与えます:シュタイアーマルク州周辺の自動車サプライチェーンは低遅延5Gスライスを優先し、チロル州の観光スポットは衛星統合ローミングパッケージを重視します。このようなローカライズされたユースケースにより、MVNOは全国ホールセール契約にもかかわらず差別化されたソリューションを価格設定できます。オーストリアMVNO市場の参加者は、EU内の追加料金を廃止するEUローミング規制の恩恵を受け、国境を越えた通勤者に魅力的なマルチカントリー提案を組み立てることができます。

最後に、地理的規模はウィーンでの集中型カスタマーサポート業務を促進し、より大きなマルチカントリー市場と比較してオーバーヘッドを低く抑えます。国内の飽和は主要ブランドをオーストリアの運営ハブを活用してDACH地域全体への外向き拡大に向かわせ、プロセス効率をエクスポートしながら規模の経済を本国に還元します。地理的な俊敏性はそれによりオーストリアMVNO市場の成長軌跡の間接的な促進要因となります。

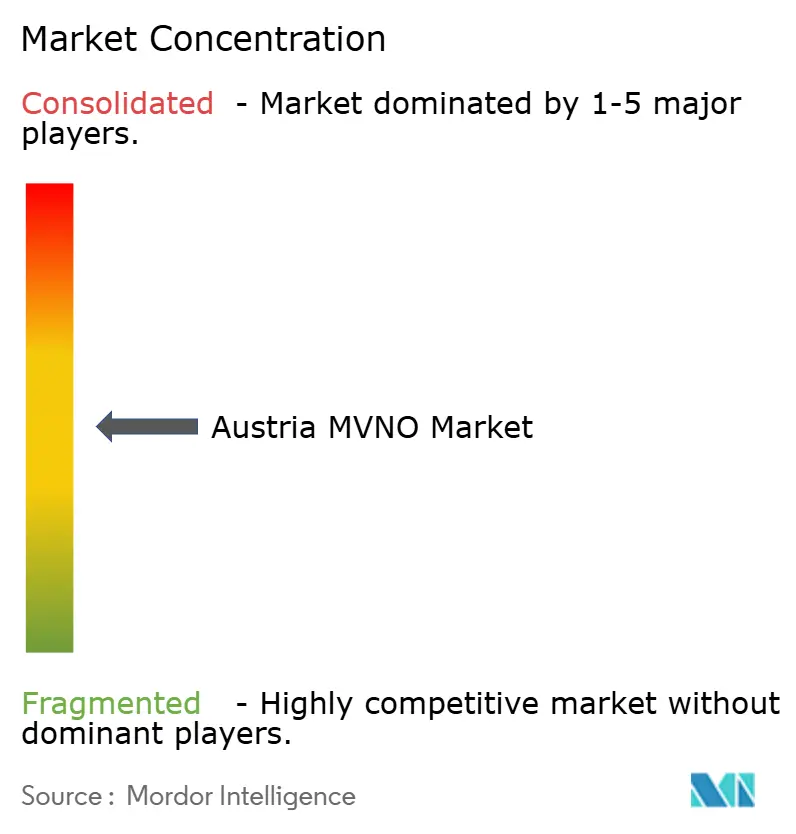

競争環境

オーストリアMVNO市場は中程度の集中度を示しています:上位5つの仮想ブランドがアクティブSIMの大部分を管理しており、Spusu、HoT、Bob、yesss!、T-Mobileが主要なボリュームセグメントをリードしています。Spusuは国際的な多様化とネットワーク品質マーケティングを重視し、HoTはスーパーマーケット流通と食品小売大手Hoferとのロイヤルティ統合を活用しています。BobはA1の低価格フランクとして残り、積極的なプリペイドバンドルとアプリファーストのサポートを通じてシェアを維持しています。

戦略的差別化は、摩擦のないデジタルジャーニー、柔軟なロックインなし料金、およびデイパスローミングなどのカスタマイズされたアドオンへと向かっています。フルスタックイネーブラー(CompaxDigital、MAVOCO)はターンキーコアとオーケストレーションを提供し、ニッチ参入者の障壁を低下させ競争を促進しています。ホスト事業者は防御的なホールセール収益と内部サブブランドポジショニングのバランスを取り、仮想パートナーがコアポストペイド基盤を侵食しないようにしています。

ネットワーク品質の同等性は技術的なギャップを縮小しているため、顧客体験KPI、NPS、オンボーディング時間、およびeケア解決が決定的になります。なりすまし対策などの規制措置はセキュリティ期待を標準化し、不正分析への競争的投資を促進します。全体として、競争の激しさは高く、規模、多様化された加入者ミックス、およびマルチマーケットの野心を持つプレーヤーに有利です。

オーストリア モバイル仮想ネットワーク事業者(MVNO)業界リーダー

Spusu Ltd.

HoT Telekom and Service GmbH (Hofer Telekom)

Yesss! (A1 Telekom Austria AG)

bob (A1 Telekom Austria AG)

eety Telekom (Hutchison Drei Austria GmbH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Gesundheit Burgenlandは、Magenta TelekomとCANCOM Austriaが実施したオーストリア初の複数拠点にわたるプライベート5G病院ネットワークを完成させました。

- 2025年2月:MAVOCOは3TS Capital Partnersとred-stars.comが主導するEUR 1,100万(USD 1,200万)のシリーズA資金調達を確保しました。

- 2024年9月:RTRはモバイル事業者にオーストリアの発信者IDの不正使用をブロックすることを義務付けるなりすまし対策規制を施行しました。

- 2024年1月:CompaxDigitalはi-new Unified Mobile Solutionsの買収を完了し、フルスタックMVNOイネーブルメント機能を拡大しました。

オーストリア モバイル仮想ネットワーク事業者(MVNO)市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー / ライト / ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン / デジタル専用 |

| 従来型小売店 |

| キャリアサブブランドストア |

| サードパーティ / ホールセール |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー / ライト / ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン / デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランドストア | |

| サードパーティ / ホールセール |

レポートで回答される主要な質問

オーストリアMVNO市場の現在の価値はいくらですか?

2025年にUSD 0.17億と評価されており、2030年までにUSD 0.22億に達すると予測されています。

オーストリアでMVNO収益の大部分を管理している展開モデルはどれですか?

クラウドベースの展開が2024年収益の75.35%を占め、スケーラブルな仮想コアへの強い選好を反映しています。

最も速く成長している加入者グループはどれですか?

IoT専用SIMはエンタープライズのデジタル化とスマートシティプロジェクトにより、CAGR 22.59%で拡大しています。

衛星/NTN接続はどのくらいの速さで拡大していますか?

衛星/NTN回線はCAGR 99.54%を示しており、小さなベースから始まっているにもかかわらず、ネットワーク技術の中で最も高い成長率です。

MVNOの収益性を最も制限している抑制要因はどれですか?

ホストMNOが課す高いホールセール料金が、2022年水準と比較して粗利益率を5パーセントポイント以上削減しています。

EECC規制はオーストリアのMVNOにどのような影響を与えますか?

ECCCの施行は公正なホールセールアクセスを確保し、仮想ブランドの長期的なマージンを改善し、サービスイノベーションを支援します。

最終更新日: