車両管理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 57.79 十億米ドル |

| 市場規模 (2030) | 71.85 十億米ドル |

| 成長率 (2025 - 2030) | 4.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両管理市場分析

車両管理市場規模は2025年に577億9,000万米ドルに達しており、予測期間中に4.45%のCAGRを反映して2030年までに718億5,000万米ドルに達する見込みです。この成長軌跡は、センサーネットワーク、フリート全体の分析、およびソフトウェア定義の保守プラットフォームへの投資増加に支えられた、デジタル鉄道運営への体系的かつ不可逆的な移行を示しています。政府の近代化プログラム、予知保全の採用、および高密度貨物・旅客回廊の拡大が、統合ライフサイクルソリューションの対象市場を引き続き拡大しています。車両、インフラ、および乗務員業務を一つのデータファブリックに結びつけるスケーラブルで安全認証済みのプラットフォームを提供できるベンダーは、事業者が技術選択を規制要件に合わせるにつれて長期契約を獲得できる立場にあります。サイバーセキュリティ対応の標準準拠アーキテクチャ、エッジ分析、およびデジタルツインワークフローが主要な差別化要因として浮上する一方、マルチベンダー調達はサプライチェーンのロックインを回避するための主要戦略であり続けています。

主要レポートのポイント

- 管理タイプ別では、鉄道管理が2024年の車両管理市場シェアの62.15%をリードし、インフラ管理は2030年にかけて4.88%のCAGRで拡大する見込みです。

- 保守サービス別では、予防保守が2024年の車両管理市場シェアの48.36%を占め、予知保全は2030年にかけて7.05%のCAGRで進展しています。

- 用途別では、旅客輸送が2024年の車両管理市場シェアの56.15%を獲得し、貨物輸送は2030年にかけて5.25%のCAGRで最も速い成長を記録しています。

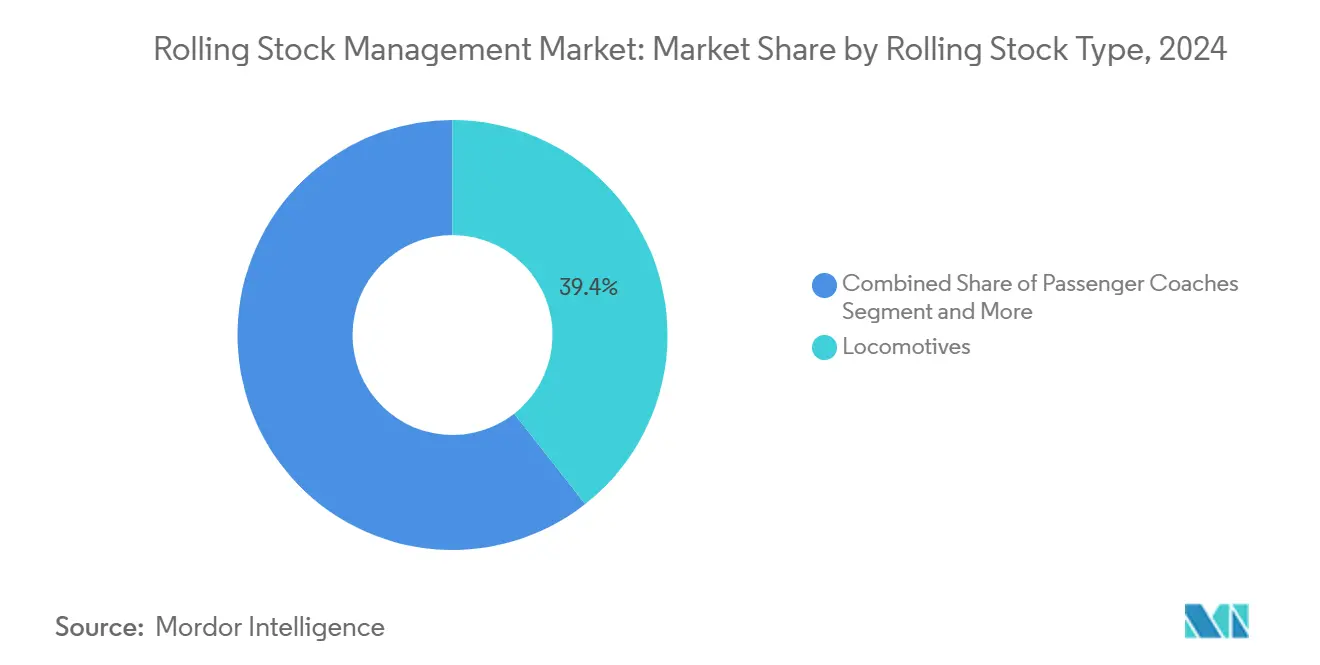

- 車両タイプ別では、機関車が2024年の車両管理市場シェアの39.41%を保持し、特殊車両は2030年にかけて5.64%のCAGRで拡大しています。

- エンドユーザー別では、鉄道事業者が2024年の車両管理市場シェアの48.75%を維持し、物流会社は2030年にかけて6.72%の最高CAGRを示しています。

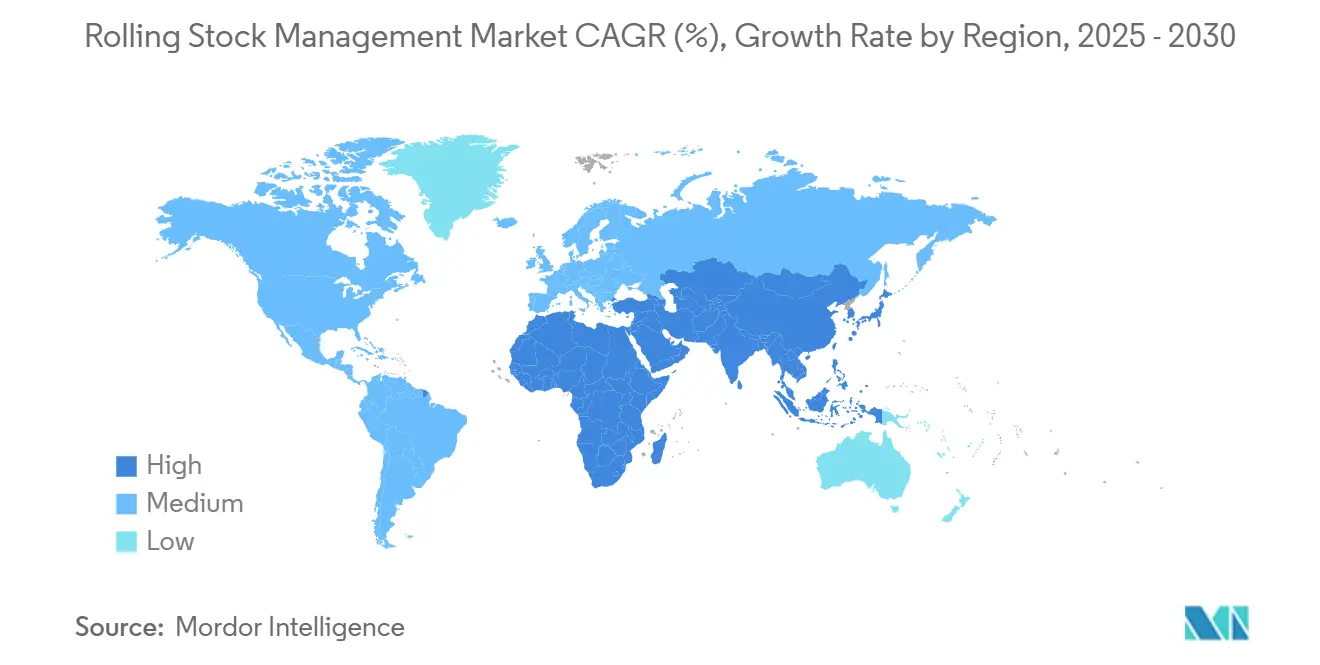

- 地域別では、アジア太平洋地域が2024年の車両管理市場シェアの55.33%を占め、2030年にかけて6.15%のCAGRでリーダーシップを維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の車両管理市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 予知保全とIoT採用 | +1.4% | 世界全体(主導:北米、欧州) | 中期(2〜4年) |

| 鉄道近代化への政府投資 | +1.2% | アジア太平洋地域が中核、欧州・北米への波及 | 長期(4年以上) |

| 貨物・旅客需要の増加 | +0.9% | アジア太平洋地域、北米 | 長期(4年以上) |

| 安全主導の規制義務 | +0.7% | 欧州、北米、世界的に拡大 | 中期(2〜4年) |

| サービスとしての鉄道サブスクリプションモデル | +0.6% | 欧州、北米、新興アジア太平洋地域 | 短期(2年以内) |

| デジタルツインライフサイクル最適化 | +0.3% | ドイツ、英国、日本、米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予知保全とIoT採用

事業者は、センサーアレイと車載エッジコンピューティングを活用してリアルタイムで異常を検出する状態基準プログラムで、カレンダーベースの点検を置き換えています。Network Railは、車輪セット監視を導入した後、年間100日分の追加高速列車運行日数を達成し、分析と収益を直接結びつけました。コンポーネントレベルのセンサーは現在、機関車1台あたり200以上のパラメータを追跡し、毎月テラバイト規模のデータを生成しています。センサーコストの低下と車載処理能力の向上により、フリート全体の計装に対する経済的障壁が取り除かれています。予知アルゴリズムは数週間前に故障を予測し、緊急修理を削減して定時性を向上させます。列車搭載ゲートウェイ内にAIモデルを組み込むベンダーは、遅延を最小化し、安全規制当局が要求する99.9%の稼働率をサポートします。

鉄道近代化への多額の政府投資

公共支出がデジタル化を加速させています。米国運輸省は2024年に鉄道アップグレードのために24億米ドルを拠出しました[1]「バイデン・ハリス政権が鉄道インフラへの資金提供を発表」、米国運輸省、transportation.gov。韓国国家鉄道は、都市間・都市内路線のデータフローを統合するデジタル鉄道ITセンターを設立しました。中国の一帯一路構想は、相互運用可能な管理システムを必要とするアジア横断鉄道に600億米ドル以上を割り当てています。欧州では、2030年までの強制的なETCSレベル2展開により、事業者は機関車1台あたり200万〜400万ユーロの費用をかけて改修を行う必要があります。当局はますます、孤立したハードウェア購入よりもライフサイクル価値を証明する統合デジタルソリューションに資金提供を結びつけています。

貨物・旅客キロ需要の増加

世界の貨物量は、多様化したサプライチェーンと低炭素貨物を優遇する政策に牽引され、2024年に2019年水準を超えました。欧州の高速旅客数はパンデミック前の水準に回復し、北米の通勤サービスも大幅に回復しました。幹線回廊の利用率は大幅に超過しており、高度なスケジューリングと編成最適化の必要性が高まっています。車両管理プラットフォームと物流システムのリアルタイム統合は、複合輸送業者が現在必須と考える正確な到着予定時刻計算をサポートします。

安全主導の規制義務

デジタル監視が義務化されています。欧州連合の相互運用性技術仕様は、監督機関への自動データフィードを伴う重要システムのライブ監視を要求しています。EN 50128ソフトウェア標準は、サプライヤーに99.9%のプラットフォーム可用性を保証することを強制し、冗長アーキテクチャへの需要を促進しています。北米のポジティブトレインコントロール規制も同様に、速度、位置、およびブレーキデータの継続的な記録を義務付けています。非準拠の事業者は罰金、サービス制限、またはフランチャイズの喪失のリスクを負い、認定管理ソフトウェアを取締役会レベルの優先事項にしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルシステムへの高い初期設備投資 | -0.8% | 世界全体(小規模事業者への影響が大きい) | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーの懸念 | -0.6% | 北米、欧州、世界的に拡大 | 中期(2〜4年) |

| 分析人材の不足 | -0.4% | 高齢化する鉄道労働力を抱える先進国 | 長期(4年以上) |

| マルチ事業者回廊における相互運用性 | -0.3% | 欧州の国境越え、北米の貨物 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルシステムへの高い初期設備投資

Network Railの8年間の軌道上機械パッケージは、資本集約度を強調しています。50両未満の小規模路線は、7〜10年の回収期間を示すエンタープライズグレードのプラットフォームへの資金調達に苦労しています。レガシーERP、信号、および報告ツールとの統合は通常、ソフトウェアライセンスコストを2倍にし、予算の不確実性を生み出します。金融機関は、デジタル資産の残存価値データが乏しいことを理由に慎重な姿勢を維持しています。

サイバーセキュリティとデータプライバシーの懸念

鉄道ネットワークは重要インフラの標的の一つに位置付けられています。英国の国家サイバーセキュリティセンターは鉄道を高リスクに分類し、専用の保護ガイドラインを発行しました[2]「鉄道サイバーセキュリティ戦略」、国家サイバーセキュリティセンター、ncsc.gov.uk。研究によると、量子の脅威は10年以内に既存の暗号化を破る可能性があり、事業者は量子耐性プロトコルへの移行を迫られています。GDPRへの準拠は国境を越えたデータ共有を複雑にし、コストを増加させ、リアルタイム調整を遅らせます。セキュリティ管理は実装費用の総額を20〜30%引き上げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

管理タイプ別:鉄道管理が運営上の焦点を通じて優位を維持

鉄道管理は2024年の車両管理市場シェアの62.15%を占め、機関車と客車の性能最適化に対する事業者の重点を示しています。インフラ管理は規模は小さいものの、軌道、信号、および電力状態がフリートの健全性と不可分であることが証明されるにつれて、4.88%のCAGRで前進しています。統合ダッシュボードは現在、推進データ、ブレーキ摩耗、および乗り心地の質を統合して、編成形成とルーティングを助言します。車両基地内のクラウド接続デバイスの採用拡大は、ほぼリアルタイムの意思決定をサポートし、フリート全体の平均修理時間を短縮しています。

当初、高価値資産をデジタル化した事業者は、沿線システムへの機能拡張を進めています。Railigent Xは車載診断と軌道幾何学分析を統合し、計画担当者が保守ウィンドウ、リソース配分、およびサービス時刻表を一つの画面で調整できるようにします。この統合により、複数年の期間にわたって実質的な収益増加に積み重なる段階的な稼働率向上が実現します。

保守サービス別:予知分析がサービス経済を再形成

予防プログラムは、規制カレンダーが依然として最低点検サイクルを規定しているため、2024年の車両管理市場規模の48.36%のシェアを維持しました。予知保全は、状態基準戦略が一貫して計画外のダウンタイムを最大40%削減するため、最速の7.05%のCAGRを記録しています。Union Pacificのモデルは、故障直前にコンポーネントの交換を再スケジュールし、安全性を維持しながら在庫と労働コストを削減しています。事業者はますます、認定センサーとデータサイエンスワークフローに裏付けられた場合に、サービス間隔を延長するための規制免除を取得しており、この移行を強化しています。

デジタルツインは、仮想フリート全体で保守ポリシーのシミュレーションを可能にすることで、価値提案を増幅させます。遅延コスト指標とコンポーネントストレス曲線が予算配分を導き、保守を固定間接費から需要パターンに合わせた変動費に変えます。したがって、是正保守は総支出の割合として縮小しますが、まれな壊滅的な故障には依然として不可欠です。

用途別:貨物輸送が効率性の要求を通じて勢いを増す

旅客ネットワークは2024年の車両管理市場シェアの56.15%を生み出し、プレミアム機器価格と顧客サービスKPIを反映しています。しかし、貨物路線は5.25%のCAGRを記録しており、より高い資産回転率を促進する分析に資本を投入することでギャップを縮めています。複合輸送の成長は、鉄道、道路、および海上セグメントを結びつける可視性を要求し、貨物事業者を編成の健全性、スロット予約、および端末状態が収束する統合指令センターへと向かわせています。

旅客輸送会社は信頼性と快適性に焦点を当てています。予知ドアサイクル監視は現在、数百人の旅行者を立ち往生させる可能性のある潜在的な故障を乗務員に事前に警告し、評判価値を保護しています。アジアの高速路線は、5分未満の定時性許容範囲を維持するためにデジタルツインで保守シナリオをリハーサルし、性能分析が贅沢品ではなく運営上の義務であることを示しています。

車両タイプ別:特殊車両がイノベーション採用をリード

機関車は2024年の車両管理市場シェアの39.41%を占めましたが、特殊車両(保線用機械、ハイブリッド作業列車、専用貨物車)は5.64%のCAGRで進展しています。エネルギー貯蔵装備の保線機械は、高度なバッテリー状態監視を必要とします。Hitachi Railのトライモードフリートは、ディーゼル、架線、およびバッテリー電力をリアルタイムでエネルギー消費を調整するマスターコントローラーの下に統合しています。このような複雑さは車両あたりのソフトウェアコンテンツを増加させ、ベンダーの展開あたりの収益を向上させます。

特殊車両はまた、軌道品質を保護し、間接的に幹線フリートの完全性を守るインフラ保守戦略の基盤となっています。事業者がライフサイクルの連携を内部化するにつれて、線路速度でレールプロファイルをレーザースキャンし、集中型資産台帳にフィードバックする診断車両への投資が流れ込んでいます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:物流会社がデジタルトランスフォーメーションを牽引

鉄道事業者は2024年の車両管理市場シェアの48.75%を保持しましたが、電子商取引、ジャストインタイム製造、および24時間365日の追跡・トレース期待が鉄道の価値提案を再定義するにつれて、物流会社は6.72%のCAGRで急増しています。統合輸送プロバイダーは現在、機関車の健全性状態を倉庫・ヤードシステムにストリーミングするAPIを要求し、計画された引き渡しが遅延なく実行されることを確保しています。フリートレス物流プラットフォームは、季節的なピーク時に容量を保証するためにサービスとしての鉄道オファーを活用しています。

公共交通機関当局は信頼性中心のアップグレードへの資金提供を継続していますが、予算サイクルとルートの安定性により成長率は低くなっています。リース会社は、機器、分析、および車両基地サービスをバンドルした固定価格のパフォーマンス契約を引き受けるハイブリッドユーザークラスとして台頭しており、稼働率を保証できるベンダーの顧客基盤を拡大しています。

地域分析

アジア太平洋地域は2024年の車両管理市場の55.33%を占め、2030年にかけて6.15%のCAGRを達成する軌道にあります。中国の600億米ドルの一帯一路鉄道投資は、アジア横断ネットワーク全体に相互運用可能な管理標準を組み込んでいます。インドのフリートデジタル化アジェンダは、世界で最も混雑したネットワークの一つで単位運営コストを削減するために予知保全を優先しています。東南アジアの高速回廊は、レガシーステップをスキップしてクラウドネイティブプラットフォームを最初から採用するグリーンフィールド展開をもたらしています。

北米は成熟しているが機会に富んだ市場を代表しています。米国運輸省のコミットメントは、高度なフリート分析に依存する貨物信頼性と旅客定時性プログラムに資金を提供しています。クラスI貨物鉄道は、ポジティブトレインコントロールデータをより広範な資産健全性エコシステムに統合するエッジコンピュートゲートウェイに資本を配分しています。カナダの輸送会社もこれに追随し、冬季対応センサースイートに投資しています。

欧州はETCSレベル2適合と国境を越えた調和に集中しています。Network Railの11億ユーロ(約13億米ドル)の機械パッケージは、伝統的にインフラ中心の環境における大規模なフリートデジタル化を例示しています。EU欧州接続ファシリティなどの資金調達手段は、相互運用性実証機とサイバーセキュリティ強化プラットフォームへの助成金を誘導しています。中東・アフリカおよび南米は、より小さなシェアを占めていますが、鉱業、港湾、および都市モビリティプロジェクトがデジタル監視を義務付ける最新フリートを導入するにつれて、世界平均を上回る成長を示しています。開発銀行は、認定管理システムの採用に資金調達を結びつけ、新興鉄道市場への技術普及を加速させています。

競合状況

車両管理市場は中程度の断片化を特徴としています。Siemens Mobility、Alstom、およびHitachi Railは、ハードウェア、ソフトウェア、および長期保守契約を組み合わせた統合プロバイダーの第一層を形成しています。純粋な分析企業は、異常検出、クラウドオーケストレーション、または規制報告に特化し、事業者がベストオブブリード調達を好む機会を獲得しています。

部品レベルの予知にマシンラーニングを活用するスタートアップは、アルゴリズムが成熟するにつれてエンタープライズ展開に拡大する可能性のあるパイロットプログラムを獲得しています。サービスとしての鉄道は競争の境界を変えており、稼働率保証の背後にバランスシートの強みを置くサプライヤーは顧客の粘着性を強化しています。Siemens MobilityのSmart Train Leaseは、製品販売からパフォーマンスベースの収益へのピボットを示しています[3]「Smart Train LeaseとRailigent X」、Siemens Mobility、mobility.siemens.com。

一方、国境を越えた相互運用性は、単一のベンダーが支配していないホワイトスペースであり、コンソーシアムアプローチを招いています。エッジAIシリコンベンダー、サイバーセキュリティスペシャリスト、および5G対CBTCインテグレーターがすべてバリューチェーンに参入し、パートナーシップエコシステムを拡大し、オープンAPIの必要性を高めています。

車両管理産業のリーダー

Siemens Mobility

Alstom S.A.

Hitachi Rail

Wabtec Corporation

CRRC Corporation Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Network Railは、軌道上保守機械の8年間契約として11億ユーロ(約13億米ドル)をBalfour Beatty Rail、Colas Rail、Swietelsky Babcock Rail、およびVolkerRailに授与しました。

- 2025年2月:Siemens Mobilityは、RIVE Private Investment/Northrailとの間で最大50両のVectron機関車と8年間のRailigent Xサービスパッケージに関するフレームワークに署名しました。

- 2024年9月:Sacyr Neopulは、ダブリンのDART電化ネットワークを保守するための7,630万ユーロ(約8,980万米ドル)の8年間契約を獲得しました。

世界の車両管理市場レポートの範囲

| 鉄道管理 |

| インフラ管理 |

| 是正保守 |

| 予防保守 |

| 予知保全 |

| 旅客輸送 |

| 貨物輸送 |

| 機関車 |

| 旅客客車 |

| 貨物車 |

| 特殊車両 |

| 鉄道事業者 |

| 物流会社 |

| 公共交通機関当局 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 管理タイプ別 | 鉄道管理 | |

| インフラ管理 | ||

| 保守サービス別 | 是正保守 | |

| 予防保守 | ||

| 予知保全 | ||

| 用途別 | 旅客輸送 | |

| 貨物輸送 | ||

| 車両タイプ別 | 機関車 | |

| 旅客客車 | ||

| 貨物車 | ||

| 特殊車両 | ||

| エンドユーザー別 | 鉄道事業者 | |

| 物流会社 | ||

| 公共交通機関当局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

車両管理市場の現在の価値はいくらですか?

2025年に577億9,000万米ドルと評価されており、2030年にかけて4.45%のCAGRで成長しています。

最大の収益をもたらす地域はどこですか?

アジア太平洋地域が55.33%のシェアでリードしており、6.15%のCAGRで拡大を続けています。

最も速く成長しているサービスセグメントはどれですか?

事業者が状態基準戦略に移行するにつれて、予知保全が最高の7.05%のCAGRを記録しています。

採用の主な障壁は何ですか?

高い初期設備投資、サイバーセキュリティの懸念、および分析における人材不足が展開を遅らせています。

最終更新日: