Marktgröße und Marktanteil im Bereich Rolling Stock Management

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 57.79 Milliarden US-Dollar |

| Marktgröße (2030) | 71.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rolling Stock Management von Mordor Intelligence

Die Marktgröße für Rolling Stock Management beläuft sich im Jahr 2025 auf 57,79 Milliarden USD und wird bis 2030 voraussichtlich 71,85 Milliarden USD erreichen, was einer CAGR von 4,45 % über den Prognosezeitraum entspricht. Die Wachstumskurve signalisiert einen methodischen, aber unumkehrbaren Wandel hin zu digitalen Schienenoperationen, der durch steigende Investitionen in Sensornetzwerke, flottenweite Analysen und softwaregestützte Wartungsplattformen untermauert wird. Staatliche Modernisierungsprogramme, die Einführung vorausschauender Wartung sowie die Ausweitung hochdichter Güter- und Personenverkehrskorridore verbreitern kontinuierlich die adressierbare Basis für integrierte Lebenszykluslösungen. Anbieter, die skalierbare, sicherheitszertifizierte Plattformen liefern können, die Rolling Stock, Infrastruktur und Betriebspersonal in einem einzigen Datengefüge verbinden, sind gut positioniert, um langfristige Verträge zu gewinnen, da Betreiber ihre Technologieentscheidungen an regulatorischen Vorgaben ausrichten. Cybersichere, standardskonforme Architekturen, Edge-Analysen und digitale Zwillings-Workflows entwickeln sich zu zentralen Differenzierungsmerkmalen, während die Beschaffung bei mehreren Anbietern die dominante Strategie bleibt, um eine Abhängigkeit von der Lieferkette zu vermeiden.

Wichtigste Erkenntnisse des Berichts

- Nach Managementtyp führte das Schienenmanagement im Jahr 2024 mit einem Anteil von 62,15 % am Markt für Rolling Stock Management; das Infrastrukturmanagement wird bis 2030 voraussichtlich mit einer CAGR von 4,88 % wachsen.

- Nach Wartungsservice entfiel im Jahr 2024 ein Anteil von 48,36 % am Markt für Rolling Stock Management auf die Präventivwartung, während die vorausschauende Wartung bis 2030 mit einer CAGR von 7,05 % voranschreitet.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 56,15 % am Markt für Rolling Stock Management auf den Personenverkehr; der Güterverkehr verzeichnet mit einer CAGR von 5,25 % bis 2030 das schnellste Wachstum.

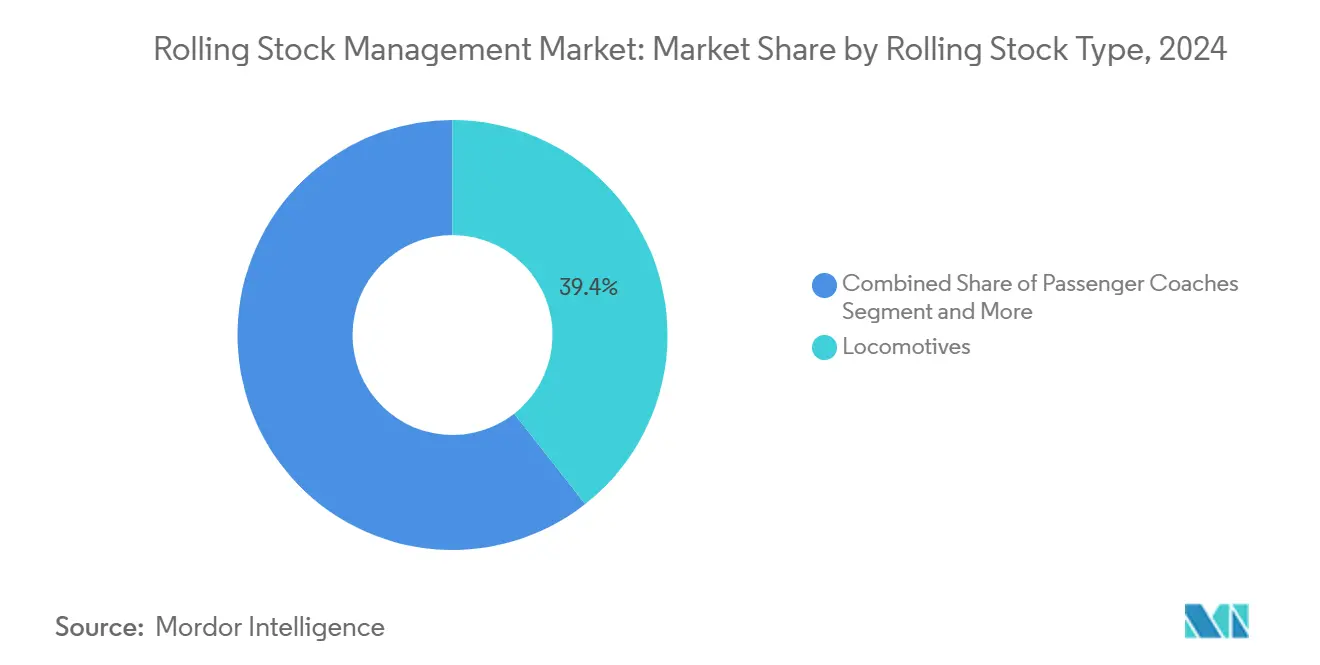

- Nach Rolling-Stock-Typ hielten Lokomotiven im Jahr 2024 einen Anteil von 39,41 % am Markt für Rolling Stock Management, während Spezialfahrzeuge mit einer CAGR von 5,64 % bis 2030 zulegten.

- Nach Endnutzer behielten Eisenbahnbetreiber im Jahr 2024 einen Anteil von 48,75 % am Markt für Rolling Stock Management; Logistikunternehmen weisen mit einer CAGR von 6,72 % bis 2030 die höchste Wachstumsrate auf.

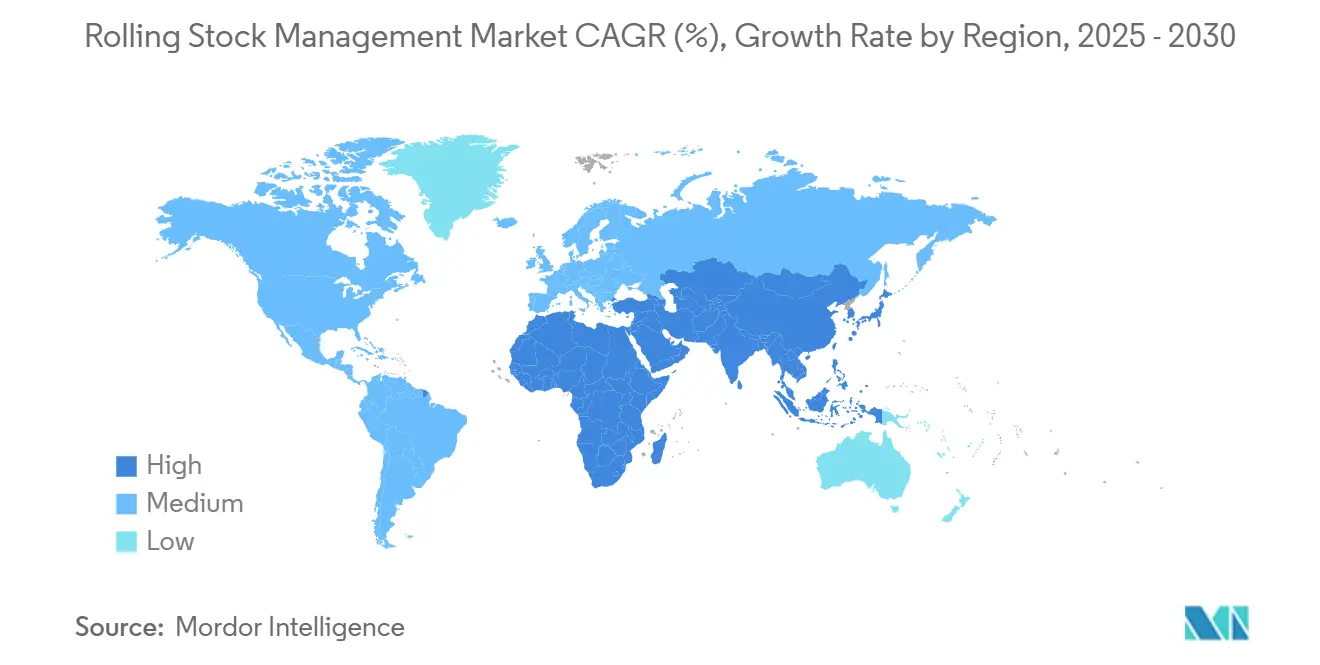

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 55,33 % am Markt für Rolling Stock Management und wird die Führungsposition voraussichtlich mit einer CAGR von 6,15 % bis 2030 behaupten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rolling Stock Management

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einführung vorausschauender Wartung und IoT | +1.4% | Global (Vorreiter: Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in die Schienenmodernisierung | +1.2% | Schwerpunkt asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Güter- und Personenverkehrsnachfrage | +0.9% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Sicherheitsgetriebene regulatorische Vorgaben | +0.7% | Europa, Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Abonnementmodelle für Schiene als Service | +0.6% | Europa, Nordamerika, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Lebenszyklusoptimierung durch digitale Zwillinge | +0.3% | Deutschland, Vereinigtes Königreich, Japan, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung vorausschauender Wartung und IoT

Betreiber ersetzen kalenderbasierte Inspektionen durch zustandsbasierte Programme, die Sensorarrays und bordeigene Edge-Computing-Systeme nutzen, um Anomalien in Echtzeit zu erkennen. Network Rail meldete nach der Einführung der Radsatzüberwachung einen jährlichen Gewinn von 100 zusätzlichen Betriebstagen für Hochgeschwindigkeitszüge und verknüpfte damit Analysen direkt mit Einnahmen. Sensoren auf Komponentenebene überwachen nun mehr als 200 Parameter pro Lokomotive und erzeugen monatlich Terabytes an Daten. Niedrigere Sensorkosten und eine erhöhte bordeigene Rechenleistung beseitigen wirtschaftliche Hürden für die flottenweite Instrumentierung. Prognostische Algorithmen sagen Ausfälle Wochen im Voraus vorher, reduzieren Notfallreparaturen und verbessern die Pünktlichkeit. Anbieter, die KI-Modelle in zuggebundene Gateways einbetten, minimieren die Latenz und unterstützen die von Sicherheitsregulierungsbehörden geforderte Verfügbarkeit von 99,9 %.

Hohe staatliche Investitionen in die Schienenmodernisierung

Öffentliche Ausgaben beschleunigen die Digitalisierung. Das US-amerikanische Verkehrsministerium verpflichtete im Jahr 2024 2,4 Milliarden USD für Schieneninfrastrukturverbesserungen [1]„Biden-Harris-Regierung kündigt Finanzierung für Schieneninfrastruktur an,” US-amerikanisches Verkehrsministerium, transportation.gov. Die Koreanische Nationale Eisenbahn richtete ein digitales Schienen-IT-Zentrum ein, um Datenflüsse über städtische und Fernverkehrslinien hinweg zu vereinheitlichen. Chinas Belt-and-Road-Initiative hat über 60 Milliarden USD für transasiatische Eisenbahnen vorgesehen, die jeweils interoperable Managementsysteme erfordern. In Europa zwingen die obligatorischen ETCS-Level-2-Einführungen bis 2030 die Betreiber dazu, Lokomotiven zu je 2–4 Millionen EUR nachzurüsten. Behörden knüpfen die Finanzierung zunehmend an integrierte digitale Lösungen, die einen Lebenszykluswert gegenüber isolierten Hardwarekäufen nachweisen.

Steigende Güter- und Personenverkehrsleistung

Das globale Gütervolumen übertraf 2024 das Niveau von 2019, angetrieben durch diversifizierte Lieferketten und Richtlinien zugunsten kohlenstoffarmen Güterverkehrs. Die europäische Hochgeschwindigkeitsfahrgastzahl erholte sich vom Vorpandemieverkehr, während sich die nordamerikanischen Pendlerverkehrsdienste erheblich erholten. Die Auslastung auf Hauptstreckenkorridoren übersteigt deutlich, was den Bedarf an fortschrittlicher Planung und Zugzusammenstellungsoptimierung verstärkt. Die Echtzeit-Integration zwischen Plattformen für Rolling Stock Management und Logistiksystemen unterstützt genaue Ankunftszeitberechnungen, die intermodale Verlader heute als unverzichtbar betrachten.

Sicherheitsgetriebene regulatorische Vorgaben

Digitale Überwachung ist zur Pflicht geworden. Die Technischen Spezifikationen für die Interoperabilität der Europäischen Union verlangen eine Live-Überwachung kritischer Systeme mit automatischen Datenfeeds an Aufsichtsbehörden. Die Softwarestandards EN 50128 verpflichten Lieferanten, eine Plattformverfügbarkeit von 99,9 % zu garantieren, was die Nachfrage nach redundanten Architekturen antreibt. Die Positive-Train-Control-Vorschriften Nordamerikas schreiben gleichermaßen kontinuierliche Geschwindigkeits-, Positions- und Bremsdaten vor. Nicht konforme Betreiber riskieren Bußgelder, Servicebeschränkungen oder den Verlust von Konzessionen, was zertifizierte Managementsoftware zu einer Priorität auf Vorstandsebene macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für digitale Systeme | -0.8% | Global (stärkere Auswirkungen auf kleine Betreiber) | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.6% | Nordamerika, Europa, weltweit zunehmend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Analysefachkräften | -0.4% | Fortgeschrittene Volkswirtschaften mit alternder Schienenarbeitnehmerschaft | Langfristig (≥ 4 Jahre) |

| Interoperabilität in Mehrbetrieberkorridoren | -0.3% | Grenzüberschreitend in Europa, nordamerikanischer Güterverkehr | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für digitale Systeme

Das achtjährige Paket für Gleismaschinen von Network Rail unterstreicht die Kapitalintensität. Kleinere Strecken mit weniger als 50 Fahrzeugen haben Schwierigkeiten, unternehmensweite Plattformen mit Amortisationszeiten von 7–10 Jahren zu finanzieren. Die Integration mit bestehenden ERP-, Signal- und Berichtssystemen verdoppelt in der Regel die Softwarelizenzkosten und schafft Budgetunsicherheiten. Finanzinstitute bleiben vorsichtig und verweisen auf dünne Restwertdaten für digitale Vermögenswerte.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Schienennetze zählen zu den kritischen Infrastrukturzielen. Das Nationale Zentrum für Cybersicherheit des Vereinigten Königreichs stufte die Schiene als Hochrisikosektor ein und veröffentlichte spezielle Schutzrichtlinien [2]„Cybersicherheitsstrategie für Eisenbahnen,” Nationales Zentrum für Cybersicherheit, ncsc.gov.uk. Untersuchungen zeigen, dass Quantenbedrohungen die bestehende Verschlüsselung innerhalb eines Jahrzehnts brechen könnten, was Betreiber zu quantenresistenten Protokollen drängt. Die Einhaltung der DSGVO erschwert den grenzüberschreitenden Datenaustausch, erhöht die Kosten und verlangsamt die Echtzeit-Koordination. Sicherheitskontrollen können die Gesamtimplementierungskosten um 20–30 % erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Managementtyp: Schienenmanagement dominiert durch operativen Fokus

Das Schienenmanagement hielt im Jahr 2024 einen Anteil von 62,15 % am Markt für Rolling Stock Management, was den Schwerpunkt der Betreiber auf die Optimierung der Leistung von Lokomotiven und Waggons verdeutlicht. Das Infrastrukturmanagement ist zwar kleiner, entwickelt sich jedoch mit einer CAGR von 4,88 % weiter, da Gleis-, Signal- und Stromversorgungsbedingungen als untrennbar von der Flottengesundheit gelten. Integrierte Dashboards synthetisieren nun Antriebsdaten, Bremsenverschleiß und Fahrqualität, um die Zugzusammenstellung und Streckenführung zu empfehlen. Die zunehmende Einführung cloudverbundener Geräte in Depots unterstützt die nahezu echtzeitnahe Entscheidungsfindung und verkürzt die mittlere Reparaturzeit über gesamte Flotten hinweg.

Betreiber, die zunächst hochwertige Anlagen digitalisiert haben, erweitern ihre Fähigkeiten zunehmend auf streckenseitige Systeme. Railigent X verbindet bordeigene Diagnosen mit Gleisgeometrie-Analysen und gibt Planern einen einzigen Bildschirm, um Wartungsfenster, Ressourcenzuweisung und Fahrpläne aufeinander abzustimmen. Die Konvergenz erschließt inkrementelle Verfügbarkeitsverbesserungen, die sich über mehrjährige Zeiträume zu wesentlichen Umsatzgewinnen summieren.

Nach Wartungsservice: Vorausschauende Analysen gestalten die Serviceökonomie neu

Präventivprogramme behielten im Jahr 2024 einen Anteil von 48,36 % an der Marktgröße für Rolling Stock Management, da regulatorische Kalender weiterhin Mindestinspektionszyklen vorschreiben. Die vorausschauende Wartung verzeichnet mit einer CAGR von 7,05 % das schnellste Wachstum, da zustandsbasierte Strategien ungeplante Ausfallzeiten konsistent um bis zu 40 % reduzieren. Die Modelle von Union Pacific planen Komponentenwechsel genau vor dem Ausfall um, reduzieren Lager- und Arbeitskosten und wahren gleichzeitig die Sicherheit. Betreiber erhalten zunehmend regulatorische Ausnahmegenehmigungen zur Verlängerung von Wartungsintervallen, wenn diese durch zertifizierte Sensoren und datenwissenschaftliche Workflows unterstützt werden, was den Wandel verstärkt.

Digitale Zwillinge verstärken das Wertversprechen, indem sie die Simulation von Wartungsrichtlinien über eine virtuelle Flotte ermöglichen. Verzögerungskostenmetriken und Komponentenbelastungskurven leiten die Budgetzuweisung und verwandeln die Wartung von einem fixen Gemeinkosten in variable Kosten, die an Nachfragemuster angepasst sind. Die Korrektivwartung schrumpft daher als Anteil der Gesamtausgaben, bleibt jedoch für seltene katastrophale Ausfälle unverzichtbar.

Nach Anwendung: Güterverkehr gewinnt durch Effizienzanforderungen an Dynamik

Personenverkehrsnetze generierten im Jahr 2024 einen Anteil von 56,15 % am Markt für Rolling Stock Management, was auf Premium-Ausrüstungspreise und Kundenservice-KPIs zurückzuführen ist. Güterverkehrslinien verzeichnen jedoch eine CAGR von 5,25 % und schließen die Lücke, indem sie Kapital in Analysen investieren, die höhere Anlagenumschlagsquoten erzielen. Das Wachstum des intermodalen Verkehrs erfordert Transparenz, die Schienen-, Straßen- und Seesegmente miteinander verbindet, und drängt Güterverkehrsbetreiber zu einheitlichen Kommandozentralen, in denen Zugzustandsgesundheit, Slot-Buchung und Terminalstatus zusammenlaufen.

Personenverkehrsunternehmen konzentrieren sich auf Zuverlässigkeit und Komfort. Die vorausschauende Überwachung von Türzyklen warnt Besatzungen nun im Voraus vor potenziellen Ausfällen, die Hunderte von Reisenden aufhalten könnten, und schützt so den Reputationswert. Hochgeschwindigkeitsstrecken in Asien üben Wartungsszenarien auf digitalen Zwillingen, um Pünktlichkeitstoleranzen von unter fünf Minuten einzuhalten, und demonstrieren damit, dass Leistungsanalysen ein operativer Auftrag und kein Luxus sind.

Nach Rolling-Stock-Typ: Spezialfahrzeuge führen bei der Innovationseinführung

Lokomotiven machten im Jahr 2024 einen Anteil von 39,41 % am Markt für Rolling Stock Management aus, doch Spezialfahrzeuge – Instandhaltungsmaschinen, hybride Arbeitsfahrzeuge und zweckgebundene Güterwagen – legen mit einer CAGR von 5,64 % zu. Energiespeicherausgerüstete Instandhaltungsmaschinen erfordern eine anspruchsvolle Batteriezustandsüberwachung. Die Trimode-Flotte von Hitachi Rail integriert Diesel-, Oberleitungs- und Batterieantrieb unter einem Hauptregler, der den Energiebezug in Echtzeit ausbalanciert. Diese Komplexität erhöht den Softwareanteil pro Fahrzeug und steigert den Umsatz pro Einsatz für Anbieter.

Spezielle Rolling-Stock-Typen verankern auch Infrastrukturpflegestrategien, die die Gleisqualität sichern und indirekt die Integrität der Hauptstreckenflotte schützen. Da Betreiber die Lebenszyklusverknüpfung verinnerlichen, fließen Investitionen in Diagnosewaggons, die Schienenprofile mit Streckengeschwindigkeit per Laser abtasten und Daten an zentrale Anlagenregister zurückspeisen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Logistikunternehmen treiben die digitale Transformation voran

Eisenbahnbetreiber hielten im Jahr 2024 einen Anteil von 48,75 % am Markt für Rolling Stock Management, doch Logistikunternehmen stiegen mit einer CAGR von 6,72 % auf, da E-Commerce, Just-in-time-Fertigung und rund um die Uhr verfügbare Sendungsverfolgungserwartungen das Wertversprechen der Schiene neu definieren. Integrierte Transportanbieter fordern nun APIs, die den Lokomotivgesundheitsstatus in Lager- und Rangiersysteme streamen und sicherstellen, dass geplante Übergaben ohne Verzögerung ausgeführt werden. Flottenlose Logistikplattformen nutzen Schiene-als-Service-Angebote, um Kapazitäten in saisonalen Spitzenzeiten zu garantieren.

Behörden des öffentlichen Nahverkehrs finanzieren weiterhin zuverlässigkeitsorientierte Upgrades, weisen jedoch aufgrund von Budgetzyklen und Streckenstabilität ein geringeres Wachstum auf. Leasinggesellschaften entwickeln sich zu einer hybriden Nutzerklasse, die Festpreisleistungsverträge zeichnet, die Ausrüstung, Analysen und Depotdienstleistungen bündeln, und damit die Kundenbasis für Anbieter erweitern, die Verfügbarkeit garantieren können.

Geografische Analyse

Der asiatisch-pazifische Raum beanspruchte im Jahr 2024 einen Anteil von 55,33 % am Markt für Rolling Stock Management und ist auf dem Weg zu einer CAGR von 6,15 % bis 2030. Chinas Belt-and-Road-Schieneninitiativen in Höhe von 60 Milliarden USD verankern interoperable Managementstandards in transasiatischen Netzen. Indiens Agenda zur Flottendigitalisierung priorisiert vorausschauende Wartung, um die Betriebskosten pro Einheit in einem der weltweit verkehrsreichsten Netze zu senken. Hochgeschwindigkeitskorridore in Südostasien bringen Greenfield-Einsätze, die Legacy-Schritte überspringen und von Anfang an cloudnative Plattformen einsetzen.

Nordamerika stellt eine reife, aber chancenreiche Landschaft dar. Das Engagement des US-amerikanischen Verkehrsministeriums finanziert Programme zur Güterverkehrszuverlässigkeit und Personenverkehrspünktlichkeit, die auf fortschrittlichen Flottenanalysen beruhen. Klasse-I-Güterbahnen investieren Kapital in Edge-Computing-Gateways und integrieren Positive-Train-Control-Daten in umfassendere Ökosysteme für die Anlagengesundheit. Kanadische Betreiber folgen diesem Beispiel und investieren in winterresistente Sensorausstattungen.

Europa konzentriert sich auf die ETCS-Level-2-Konformität und die grenzüberschreitende Harmonisierung. Das Maschinenpaket von Network Rail in Höhe von 1,1 Milliarden EUR (ca. 1,3 Milliarden USD) veranschaulicht die großangelegte Flottendigitalisierung in einem traditionell infrastrukturzentrierten Umfeld. Finanzierungsinstrumente wie die EU-Fazilität Connecting Europe lenken Zuschüsse auf Interoperabilitätsdemonstrationen und cybersicherheitsverbesserte Plattformen. Der Nahe Osten und Afrika sowie Südamerika tragen kleinere Anteile bei, übertreffen jedoch die globalen Durchschnittswerte beim Wachstum, da Bergbau-, Hafen- und städtische Mobilitätsprojekte moderne Flotten einführen, die eine digitale Überwachung erfordern. Entwicklungsbanken knüpfen die Finanzierung an die Einführung zertifizierter Managementsysteme und beschleunigen so die Technologieverbreitung in aufstrebende Schienenmärkte.

Wettbewerbslandschaft

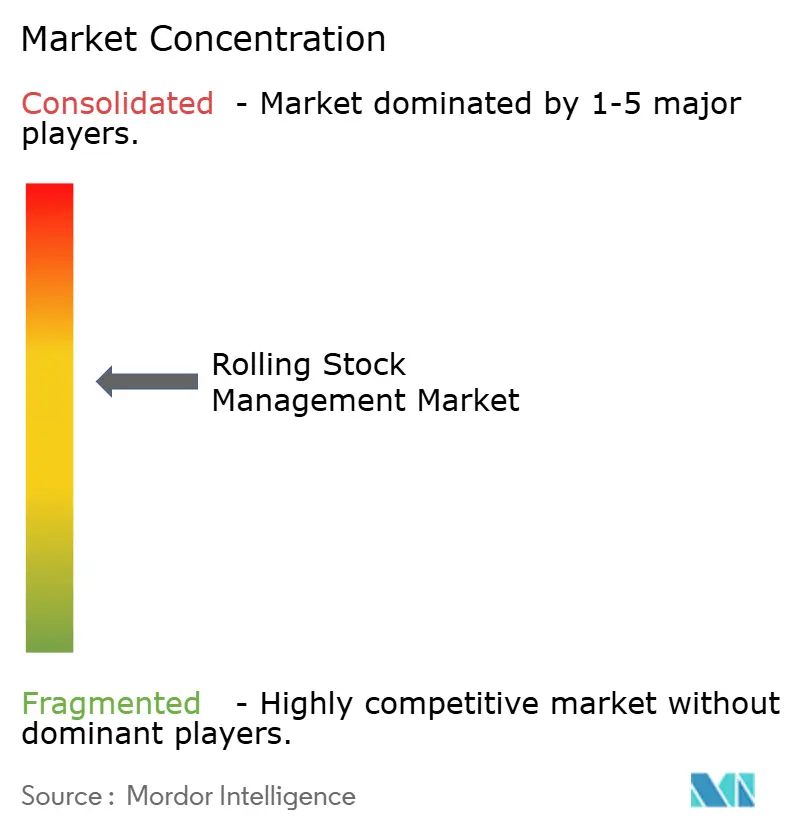

Der Markt für Rolling Stock Management weist eine moderate Fragmentierung auf. Siemens Mobility, Alstom und Hitachi Rail bilden eine Ebene integrierter Anbieter, die Hardware, Software und langfristige Wartungsverträge kombinieren. Reine Analyseunternehmen sind auf Anomalieerkennung, Cloud-Orchestrierung oder regulatorisches Reporting spezialisiert und erschließen Chancen, wo Betreiber eine Best-of-Breed-Beschaffung bevorzugen.

Start-ups, die maschinelles Lernen für Prognosen auf Teileebene nutzen, gewinnen Pilotprogramme, die sich zu unternehmensweiten Rollouts ausweiten können, wenn die Algorithmen ausgereift sind. Schiene als Service verschiebt die Wettbewerbsgrenzen: Lieferanten, die ihre Bilanzkraft hinter Verfügbarkeitsgarantien stellen, stärken die Kundenbindung. Siemens Mobilitys Smart Train Lease veranschaulicht den Schwenk vom Produktverkauf zu leistungsbasiertem Umsatz [3]„Smart Train Lease und Railigent X,” Siemens Mobility, mobility.siemens.com.

Gleichzeitig bleibt die grenzüberschreitende Interoperabilität ein weißer Fleck, in dem kein einzelner Anbieter dominiert, was Konsortialansätze einlädt. Anbieter von Edge-KI-Chips, Cybersicherheitsspezialisten und 5G-zu-CBTC-Integratoren treten alle in die Wertschöpfungskette ein, erweitern Partnerschaftsökosysteme und verstärken den Bedarf an offenen APIs.

Marktführer in der Branche Rolling Stock Management

Siemens Mobility

Alstom S.A.

Hitachi Rail

Wabtec Corporation

CRRC Corporation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Network Rail vergab Achtjahresverträge im Wert von 1,1 Milliarden EUR (ca. 1,3 Milliarden USD) für Gleisunterhaltungsmaschinen an Balfour Beatty Rail, Colas Rail, Swietelsky Babcock Rail und VolkerRail.

- Februar 2025: Siemens Mobility unterzeichnete einen Rahmenvertrag mit RIVE Private Investment/Northrail für bis zu 50 Vectron-Lokomotiven zuzüglich eines achtjährigen Railigent-X-Servicepakets.

- September 2024: Sacyr Neopul sicherte sich einen Achtjahresvertrag im Wert von 76,3 Millionen EUR (ca. 89,8 Millionen USD) zur Instandhaltung des DART-Elektrifizierungsnetzes in Dublin.

Berichtsumfang des globalen Marktes für Rolling Stock Management

| Schienenmanagement |

| Infrastrukturmanagement |

| Korrektivwartung |

| Präventivwartung |

| Vorausschauende Wartung |

| Personenverkehr |

| Güterverkehr |

| Lokomotiven |

| Personenwaggons |

| Güterwagen |

| Spezialfahrzeuge |

| Eisenbahnbetreiber |

| Logistikunternehmen |

| Behörden des öffentlichen Nahverkehrs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Managementtyp | Schienenmanagement | |

| Infrastrukturmanagement | ||

| Nach Wartungsservice | Korrektivwartung | |

| Präventivwartung | ||

| Vorausschauende Wartung | ||

| Nach Anwendung | Personenverkehr | |

| Güterverkehr | ||

| Nach Rolling-Stock-Typ | Lokomotiven | |

| Personenwaggons | ||

| Güterwagen | ||

| Spezialfahrzeuge | ||

| Nach Endnutzer | Eisenbahnbetreiber | |

| Logistikunternehmen | ||

| Behörden des öffentlichen Nahverkehrs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Rolling Stock Management?

Er wird im Jahr 2025 auf 57,79 Milliarden USD geschätzt, mit einer CAGR von 4,45 % bis 2030.

Welche Region trägt den größten Umsatz bei?

Der asiatisch-pazifische Raum führt mit einem Anteil von 55,33 % und wächst weiterhin mit einer CAGR von 6,15 %.

Welches Servicesegment wächst am schnellsten?

Die vorausschauende Wartung verzeichnet mit einer CAGR von 7,05 % das höchste Wachstum, da Betreiber auf zustandsbasierte Strategien umsteigen.

Was sind die primären Adoptionshemmnisse?

Hohe Anfangsinvestitionen, Bedenken hinsichtlich der Cybersicherheit und Fachkräftemangel in der Datenanalyse verlangsamen den Einsatz.

Seite zuletzt aktualisiert am: