Tamaño y Participación del Mercado de Gestión de Material Rodante

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 57.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 71.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

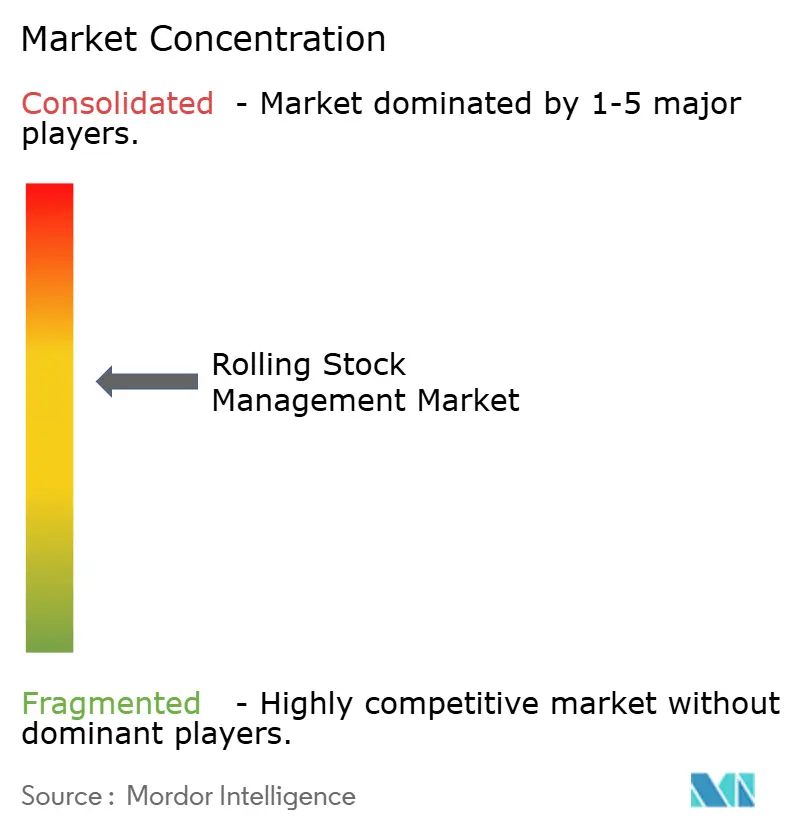

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Material Rodante por Mordor Intelligence

El tamaño del mercado de gestión de material rodante se sitúa en USD 57,79 mil millones en 2025 y se proyecta que alcance USD 71,85 mil millones en 2030, lo que refleja una CAGR del 4,45% durante el período de pronóstico. La trayectoria de crecimiento señala un cambio metódico pero irreversible hacia las operaciones ferroviarias digitales, respaldado por inversiones crecientes en redes de sensores, análisis a escala de flota y plataformas de mantenimiento definidas por software. Los programas de modernización gubernamentales, la adopción del mantenimiento predictivo y la expansión de corredores de alta densidad de carga y pasajeros continúan ampliando la base direccionable para soluciones integradas de ciclo de vida. Los proveedores capaces de ofrecer plataformas escalables y certificadas en materia de seguridad que integren el material rodante, la infraestructura y las operaciones de tripulación en un único tejido de datos están posicionados para capturar contratos a largo plazo a medida que los operadores alinean sus decisiones tecnológicas con los mandatos regulatorios. Las arquitecturas ciberseguras y conformes con los estándares, el análisis en el borde y los flujos de trabajo de gemelos digitales emergen como diferenciadores clave, mientras que la adquisición de múltiples proveedores sigue siendo la estrategia dominante para evitar la dependencia de la cadena de suministro.

Conclusiones Clave del Informe

- Por tipo de gestión, la gestión ferroviaria lideró con el 62,15% de la participación del mercado de gestión de material rodante en 2024; se prevé que la gestión de infraestructura se expanda a una CAGR del 4,88% hasta 2030.

- Por servicio de mantenimiento, el mantenimiento preventivo representó el 48,36% de la participación del mercado de gestión de material rodante en 2024, mientras que el mantenimiento predictivo avanza a una CAGR del 7,05% hasta 2030.

- Por aplicación, el transporte de pasajeros capturó el 56,15% de la participación del mercado de gestión de material rodante en 2024; el transporte de carga registra el crecimiento más rápido con una CAGR del 5,25% hasta 2030.

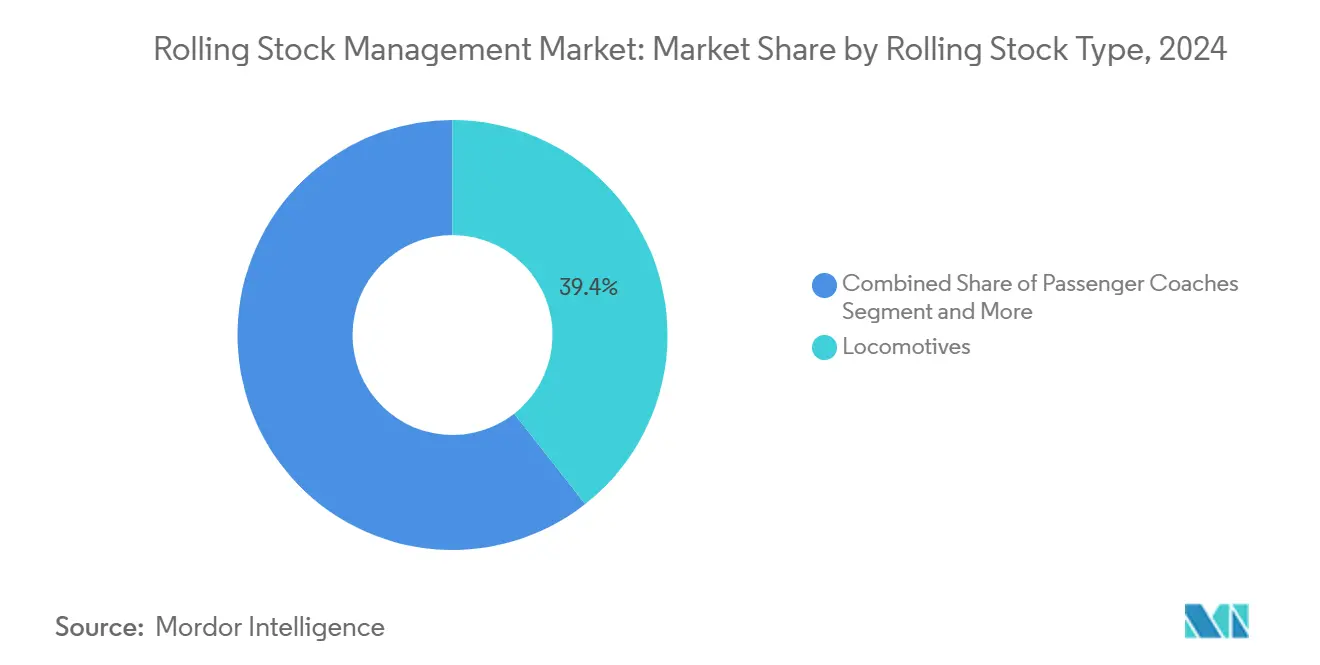

- Por tipo de material rodante, las locomotoras mantuvieron el 39,41% de la participación del mercado de gestión de material rodante en 2024, mientras que los vehículos especializados escalaron a una CAGR del 5,64% hasta 2030.

- Por usuario final, los operadores ferroviarios retuvieron el 48,75% de la participación del mercado de gestión de material rodante en 2024; las empresas de logística exhiben la CAGR más alta del 6,72% hasta 2030.

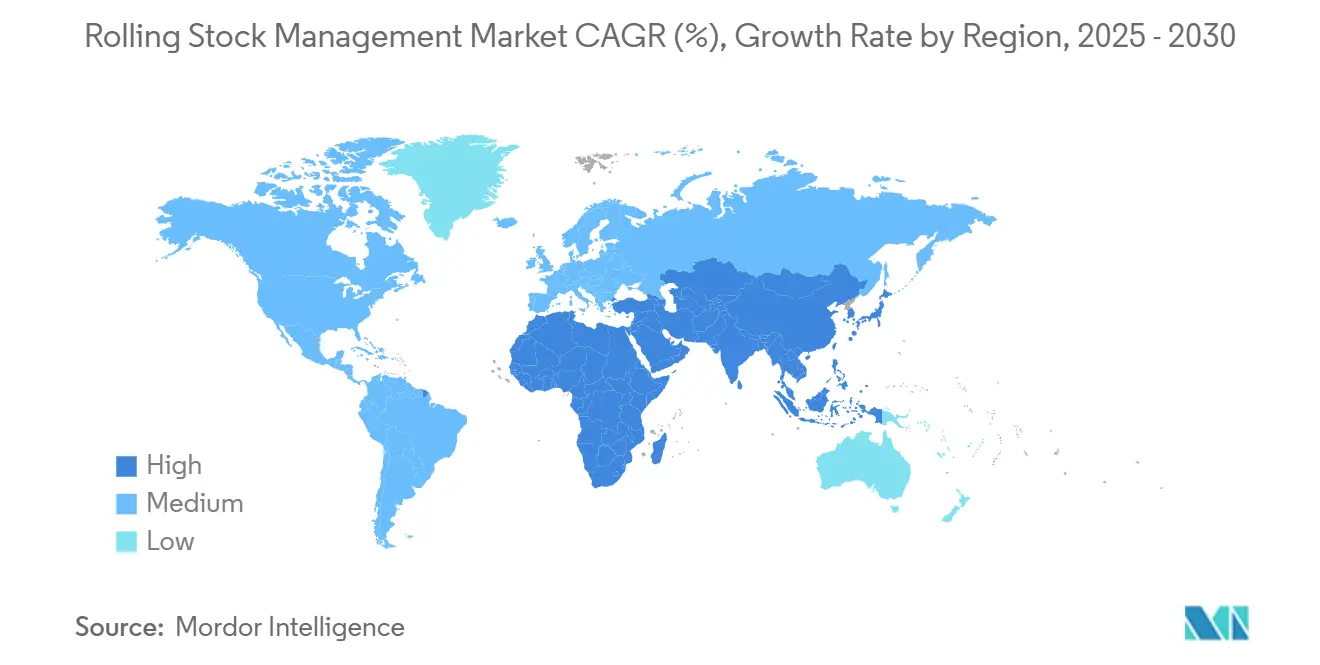

- Por geografía, Asia-Pacífico comandó el 55,33% de la participación del mercado de gestión de material rodante en 2024 y se espera que preserve el liderazgo con una CAGR del 6,15% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Material Rodante

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Mantenimiento Predictivo e IoT | +1.4% | Global (liderazgo: América del Norte, Europa) | Mediano plazo (2-4 años) |

| Inversión Gubernamental en Modernización Ferroviaria | +1.2% | Núcleo Asia-Pacífico; extensión a Europa, América del Norte | Largo plazo (≥ 4 años) |

| Aumento de la Demanda de Carga y Pasajeros | +0.9% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Mandatos Regulatorios Impulsados por la Seguridad | +0.7% | Europa, América del Norte, expansión global | Mediano plazo (2-4 años) |

| Modelos de Suscripción de Ferrocarril como Servicio | +0.6% | Europa, América del Norte, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Optimización del Ciclo de Vida mediante Gemelos Digitales | +0.3% | Alemania, Reino Unido, Japón, Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Mantenimiento Predictivo e IoT

Los operadores están reemplazando las inspecciones basadas en calendario con programas basados en condición que aprovechan matrices de sensores y computación en el borde a bordo para detectar anomalías en tiempo real. Network Rail reportó una ganancia de 100 días operativos adicionales de trenes de alta velocidad al año tras implementar el monitoreo de conjuntos de ruedas, vinculando directamente el análisis con los ingresos. Los sensores a nivel de componente ahora rastrean más de 200 parámetros por locomotora, produciendo terabytes de datos cada mes. Los menores costos de los sensores y el mayor poder de procesamiento a bordo eliminan las barreras económicas para la instrumentación de toda la flota. Los algoritmos de pronóstico predicen fallas con semanas de anticipación, reduciendo las reparaciones de emergencia y mejorando la puntualidad. Los proveedores que integran modelos de inteligencia artificial dentro de las pasarelas instaladas en los trenes minimizan la latencia y respaldan la disponibilidad del 99,9% exigida por los reguladores de seguridad.

Fuerte Inversión Gubernamental en Modernización Ferroviaria

El gasto público acelera la digitalización. El Departamento de Transporte de los Estados Unidos comprometió USD 2.400 millones para mejoras ferroviarias en 2024 [1]"La Administración Biden-Harris Anuncia Financiamiento para Infraestructura Ferroviaria," Departamento de Transporte de los Estados Unidos, transportation.gov. La Ferroviaria Nacional de Corea estableció un centro de tecnología de la información ferroviaria digital para unificar los flujos de datos en las líneas urbanas e interurbanas. La Iniciativa de la Franja y la Ruta de China ha destinado más de USD 60.000 millones para ferrocarriles transasiáticos, cada uno de los cuales requiere sistemas de gestión interoperables. En Europa, los despliegues obligatorios del ETCS Nivel 2 para 2030 impulsan a los operadores a modernizar las locomotoras a un costo de EUR 2-4 millones cada una. Las autoridades vinculan cada vez más el financiamiento a soluciones digitales integradas que demuestren valor durante el ciclo de vida frente a compras de hardware aisladas.

Aumento de la Demanda de Toneladas-Kilómetro de Carga y Pasajeros

Los volúmenes globales de carga superaron los niveles de 2019 en 2024, impulsados por cadenas de suministro diversificadas y políticas que favorecen el transporte de carga con bajas emisiones de carbono. La afluencia de pasajeros de alta velocidad en Europa se recuperó del tráfico previo a la pandemia, mientras que los servicios de cercanías en América del Norte se recuperaron significativamente. La utilización en los corredores de línea principal supera significativamente los niveles anteriores, intensificando la necesidad de programación avanzada y optimización de composición de trenes. La integración en tiempo real entre las plataformas de gestión de material rodante y los sistemas logísticos respalda cálculos precisos del tiempo estimado de llegada que los transportistas intermodales ahora consideran obligatorios.

Mandatos Regulatorios Impulsados por la Seguridad

La supervisión digital se ha vuelto obligatoria. Las Especificaciones Técnicas de Interoperabilidad de la Unión Europea exigen el monitoreo en vivo de los sistemas críticos con alimentación automática de datos a los organismos supervisores. Los estándares de software EN 50128 obligan a los proveedores a garantizar una disponibilidad de plataforma del 99,9%, impulsando la demanda de arquitecturas redundantes. Las regulaciones de Control Positivo de Trenes de América del Norte exigen de manera similar datos continuos de velocidad, posición y frenado. Los operadores no conformes se arriesgan a multas, limitaciones de servicio o pérdida de franquicia, convirtiendo el software de gestión certificado en una prioridad a nivel de directorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para Sistemas Digitales | -0.8% | Global (impacto mayor en operadores pequeños) | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos | -0.6% | América del Norte, Europa, expansión mundial | Mediano plazo (2-4 años) |

| Escasez de Talento Analítico Especializado | -0.4% | Economías avanzadas con fuerza laboral ferroviaria envejecida | Largo plazo (≥ 4 años) |

| Interoperabilidad en Corredores de Múltiples Operadores | -0.3% | Corredores transfronterizos europeos, carga de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Sistemas Digitales

El paquete de maquinaria en vía de ocho años de Network Rail subraya la intensidad de capital. Las líneas más pequeñas con menos de 50 vehículos tienen dificultades para financiar plataformas de nivel empresarial que muestran períodos de recuperación de 7 a 10 años. La integración con herramientas heredadas de planificación de recursos empresariales, señalización e informes típicamente duplica los costos de licencias de software, generando incertidumbre presupuestaria. Las instituciones financieras se mantienen cautelosas, citando escasos datos de valor residual para los activos digitales.

Preocupaciones de Ciberseguridad y Privacidad de Datos

Las redes ferroviarias se encuentran entre los objetivos de infraestructura crítica. El Centro Nacional de Ciberseguridad del Reino Unido clasificó el ferrocarril como de alto riesgo, emitiendo directrices de protección específicas [2]"Estrategia de Ciberseguridad Ferroviaria," Centro Nacional de Ciberseguridad, ncsc.gov.uk. Las investigaciones muestran que las amenazas cuánticas podrían romper el cifrado existente en una década, empujando a los operadores hacia protocolos resistentes a la computación cuántica. El cumplimiento del RGPD complica el intercambio de datos transfronterizo, añadiendo costos y ralentizando la coordinación en tiempo real. Los controles de seguridad pueden elevar el gasto total de implementación entre un 20 y un 30%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Gestión: La Gestión Ferroviaria Domina a Través del Enfoque Operativo

La gestión ferroviaria mantuvo el 62,15% de la participación del mercado de gestión de material rodante en 2024, lo que indica el énfasis de los operadores en la optimización del rendimiento de locomotoras y vagones. La gestión de infraestructura, aunque más pequeña, avanza a una CAGR del 4,88% a medida que las condiciones de vía, señalización y energía resultan inseparables de la salud de la flota. Los paneles de control integrados ahora sintetizan datos de propulsión, desgaste de frenos y calidad de marcha para asesorar la formación de composiciones y el enrutamiento. La creciente adopción de dispositivos conectados a la nube dentro de los depósitos respalda la toma de decisiones en tiempo casi real, reduciendo el tiempo medio de reparación en flotas enteras.

Los operadores que inicialmente digitalizaron activos de alto valor están extendiendo cada vez más las capacidades a los sistemas de vía. Railigent X fusiona el diagnóstico a bordo con el análisis de geometría de vía, ofreciendo a los planificadores una sola pantalla para alinear ventanas de mantenimiento, asignación de recursos y horarios de servicio. La convergencia desbloquea mejoras incrementales de tiempo de actividad que se acumulan en ganancias de ingresos materiales a lo largo de horizontes plurianuales.

Por Servicio de Mantenimiento: El Análisis Predictivo Remodela la Economía del Servicio

Los programas preventivos retuvieron una participación del 48,36% del tamaño del mercado de gestión de material rodante en 2024 porque los calendarios regulatorios aún prescriben ciclos mínimos de inspección. El mantenimiento predictivo registra la CAGR más rápida del 7,05%, ya que las estrategias basadas en condición reducen consistentemente el tiempo de inactividad no programado hasta en un 40%. Los modelos de Union Pacific reprograman los cambios de componentes exactamente antes de la falla, reduciendo el inventario y el costo de mano de obra mientras preservan la seguridad. Los operadores obtienen cada vez más exenciones regulatorias para extender los intervalos de servicio cuando están respaldados por sensores certificados y flujos de trabajo de ciencia de datos, reforzando el cambio.

Los gemelos digitales amplifican la propuesta de valor al permitir la simulación de políticas de mantenimiento en una flota virtual. Las métricas de costo por retraso y las curvas de estrés de componentes guían la asignación presupuestaria, convirtiendo el mantenimiento de un gasto fijo en un costo variable alineado con los patrones de demanda. El mantenimiento correctivo, por lo tanto, se reduce como fracción del gasto total, aunque sigue siendo esencial para fallas catastróficas poco frecuentes.

Por Aplicación: El Transporte de Carga Gana Impulso a Través de las Demandas de Eficiencia

Las redes de pasajeros generaron el 56,15% de la participación del mercado de gestión de material rodante en 2024, reflejando los precios premium de los equipos y los indicadores clave de rendimiento del servicio al cliente. Las líneas de carga, sin embargo, registran una CAGR del 5,25% y están cerrando la brecha al canalizar capital hacia análisis que impulsan mayores ratios de rotación de activos. El crecimiento intermodal exige visibilidad que integre los segmentos ferroviario, vial y marítimo, empujando a los operadores de carga hacia centros de mando unificados donde convergen la salud de la composición, la reserva de franjas horarias y el estado de las terminales.

Los transportistas de pasajeros se centran en la fiabilidad y el confort. El monitoreo predictivo del ciclo de puertas ahora alerta previamente a las tripulaciones sobre posibles fallas que podrían dejar varados a cientos de viajeros, protegiendo el valor reputacional. Las líneas de alta velocidad en Asia ensayan escenarios de mantenimiento en gemelos digitales para mantener tolerancias de puntualidad inferiores a cinco minutos, demostrando que el análisis de rendimiento es un mandato operativo y no un lujo.

Por Tipo de Material Rodante: Los Vehículos Especializados Lideran la Adopción de Innovación

Las locomotoras representaron el 39,41% de la participación del mercado de gestión de material rodante en 2024, sin embargo, los vehículos especializados —unidades de mantenimiento de vía, trenes de trabajo híbridos y vagones de carga de propósito específico— avanzan a una CAGR del 5,64%. Las máquinas de mantenimiento equipadas con almacenamiento de energía requieren un sofisticado monitoreo del estado de las baterías. La flota tri-modo de Hitachi Rail integra energía diésel, aérea y de batería bajo un controlador maestro que equilibra el consumo de energía en tiempo real. Dicha complejidad aumenta el contenido de software por vehículo, elevando los ingresos por despliegue para los proveedores.

El material rodante especializado también ancla las estrategias de mantenimiento de infraestructura que salvaguardan la calidad de la vía, protegiendo indirectamente la integridad de la flota de línea principal. A medida que los operadores internalizan el vínculo del ciclo de vida, las inversiones fluyen hacia vagones de diagnóstico que escanean con láser los perfiles del carril a la velocidad de línea, retroalimentando los registros centralizados de activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Logística Impulsan la Transformación Digital

Los operadores ferroviarios mantuvieron el 48,75% de la participación del mercado de gestión de material rodante en 2024, pero las empresas de logística aumentaron a una CAGR del 6,72% a medida que el comercio electrónico, la fabricación justo a tiempo y las expectativas de seguimiento y rastreo las 24 horas del día, los 7 días de la semana redefinen la propuesta de valor del ferrocarril. Los proveedores de transporte integrado ahora exigen interfaces de programación de aplicaciones que transmitan el estado de salud de las locomotoras a los sistemas de almacén y patio, garantizando que las transferencias planificadas se ejecuten sin demora. Las plataformas logísticas sin flota aprovechan las ofertas de ferrocarril como servicio para garantizar capacidad durante los picos estacionales.

Las autoridades de transporte público continúan financiando mejoras centradas en la fiabilidad, aunque exhiben un menor crecimiento debido a los ciclos presupuestarios y la estabilidad de las rutas. Las empresas de arrendamiento emergen como una clase de usuario híbrido, suscribiendo contratos de rendimiento a precio fijo que agrupan equipos, análisis y servicios de depósito, ampliando así la base de clientes para los proveedores capaces de garantizar el tiempo de actividad.

Análisis Geográfico

Asia-Pacífico reclamó el 55,33% del mercado de gestión de material rodante en 2024 y está en camino de alcanzar una CAGR del 6,15% hasta 2030. Las inversiones ferroviarias de USD 60.000 millones de China en la Iniciativa de la Franja y la Ruta incorporan estándares de gestión interoperables en las redes transasiáticas. La agenda de digitalización de flotas de India prioriza el mantenimiento predictivo para reducir el costo operativo unitario en una de las redes más concurridas del mundo. Los corredores de alta velocidad del Sudeste Asiático traen despliegues en campo verde que omiten los pasos heredados y adoptan plataformas nativas en la nube desde el primer día.

América del Norte representa un panorama maduro pero rico en oportunidades. El compromiso del Departamento de Transporte de los Estados Unidos financia programas de fiabilidad de carga y puntualidad de pasajeros que dependen de análisis avanzados de flota. Los ferrocarriles de carga de Clase I asignan capital hacia pasarelas de computación en el borde, integrando datos de Control Positivo de Trenes en ecosistemas más amplios de salud de activos. Los transportistas canadienses siguen el ejemplo, invirtiendo en conjuntos de sensores resistentes al invierno.

Europa se concentra en la conformidad con el ETCS Nivel 2 y la armonización transfronteriza. El paquete de maquinaria de EUR 1.100 millones (~USD 1.300 millones) de Network Rail ejemplifica la digitalización de flotas a gran escala en un entorno tradicionalmente centrado en la infraestructura. Los instrumentos de financiamiento como el Mecanismo Conectar Europa de la Unión Europea orientan las subvenciones hacia demostradores de interoperabilidad y plataformas mejoradas en ciberseguridad. Oriente Medio y África, junto con América del Sur, contribuyen con participaciones menores pero superan los promedios globales en crecimiento a medida que los proyectos de minería, puertos y movilidad urbana introducen flotas modernas que exigen supervisión digital. Los bancos de desarrollo vinculan el financiamiento a la adopción de sistemas de gestión certificados, acelerando la difusión tecnológica en los mercados ferroviarios emergentes.

Panorama Competitivo

El mercado de gestión de material rodante presenta una fragmentación moderada. Siemens Mobility, Alstom y Hitachi Rail anclan un nivel de proveedores integrados que combinan hardware, software y contratos de mantenimiento a largo plazo. Las empresas especializadas en análisis se especializan en detección de anomalías, orquestación en la nube o informes regulatorios, capturando oportunidades donde los operadores favorecen la adquisición de las mejores soluciones disponibles.

Las empresas emergentes que explotan el aprendizaje automático para el pronóstico a nivel de componentes ganan programas piloto que pueden escalar a despliegues empresariales a medida que los algoritmos maduran. El ferrocarril como servicio desplaza los límites competitivos: los proveedores que respaldan con solidez financiera las garantías de tiempo de actividad fortalecen la fidelización de clientes. El Arrendamiento Inteligente de Trenes de Siemens Mobility ilustra el giro de las ventas de productos a los ingresos basados en rendimiento [3]"Arrendamiento Inteligente de Trenes y Railigent X," Siemens Mobility, mobility.siemens.com.

Mientras tanto, la interoperabilidad transfronteriza sigue siendo un espacio en blanco donde ningún proveedor domina, invitando a enfoques de consorcio. Los proveedores de silicio de inteligencia artificial en el borde, los especialistas en ciberseguridad y los integradores de 5G a Control Basado en Comunicaciones de Trenes ingresan todos a la cadena de valor, ampliando los ecosistemas de asociación e intensificando la necesidad de interfaces de programación de aplicaciones abiertas.

Líderes de la Industria de Gestión de Material Rodante

Siemens Mobility

Alstom S.A.

Hitachi Rail

Wabtec Corporation

CRRC Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Network Rail adjudicó contratos por EUR 1.100 millones (~USD 1.300 millones) en ocho años para máquinas de mantenimiento en vía a Balfour Beatty Rail, Colas Rail, Swietelsky Babcock Rail y VolkerRail.

- Febrero de 2025: Siemens Mobility firmó un marco con RIVE Private Investment/Northrail para hasta 50 locomotoras Vectron más un paquete de servicio Railigent X de ocho años.

- Septiembre de 2024: Sacyr Neopul aseguró un contrato de EUR 76,3 millones (~USD 89,8 millones) a ocho años para mantener la red de electrificación DART de Dublín.

Alcance del Informe Global del Mercado de Gestión de Material Rodante

| Gestión Ferroviaria |

| Gestión de Infraestructura |

| Mantenimiento Correctivo |

| Mantenimiento Preventivo |

| Mantenimiento Predictivo |

| Transporte de Pasajeros |

| Transporte de Carga |

| Locomotoras |

| Coches de Pasajeros |

| Vagones de Carga |

| Vehículos Especializados |

| Operadores Ferroviarios |

| Empresas de Logística |

| Autoridades de Transporte Público |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Gestión | Gestión Ferroviaria | |

| Gestión de Infraestructura | ||

| Por Servicio de Mantenimiento | Mantenimiento Correctivo | |

| Mantenimiento Preventivo | ||

| Mantenimiento Predictivo | ||

| Por Aplicación | Transporte de Pasajeros | |

| Transporte de Carga | ||

| Por Tipo de Material Rodante | Locomotoras | |

| Coches de Pasajeros | ||

| Vagones de Carga | ||

| Vehículos Especializados | ||

| Por Usuario Final | Operadores Ferroviarios | |

| Empresas de Logística | ||

| Autoridades de Transporte Público | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de material rodante?

Se valora en USD 57,79 mil millones en 2025 con una CAGR del 4,45% hasta 2030.

¿Qué región contribuye con los mayores ingresos?

Asia-Pacífico lidera con una participación del 55,33% y continúa expandiéndose a una CAGR del 6,15%.

¿Qué segmento de servicio crece más rápido?

El mantenimiento predictivo registra la CAGR más alta del 7,05% a medida que los operadores se desplazan hacia estrategias basadas en condición.

¿Cuáles son las principales barreras para la adopción?

El alto gasto de capital inicial, las preocupaciones de ciberseguridad y la escasez de talento en análisis ralentizan el despliegue.

Última actualización de la página el: