Taille et part du marché de la gestion du matériel roulant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 57.79 Milliards de dollars |

| Taille du Marché (2030) | 71.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

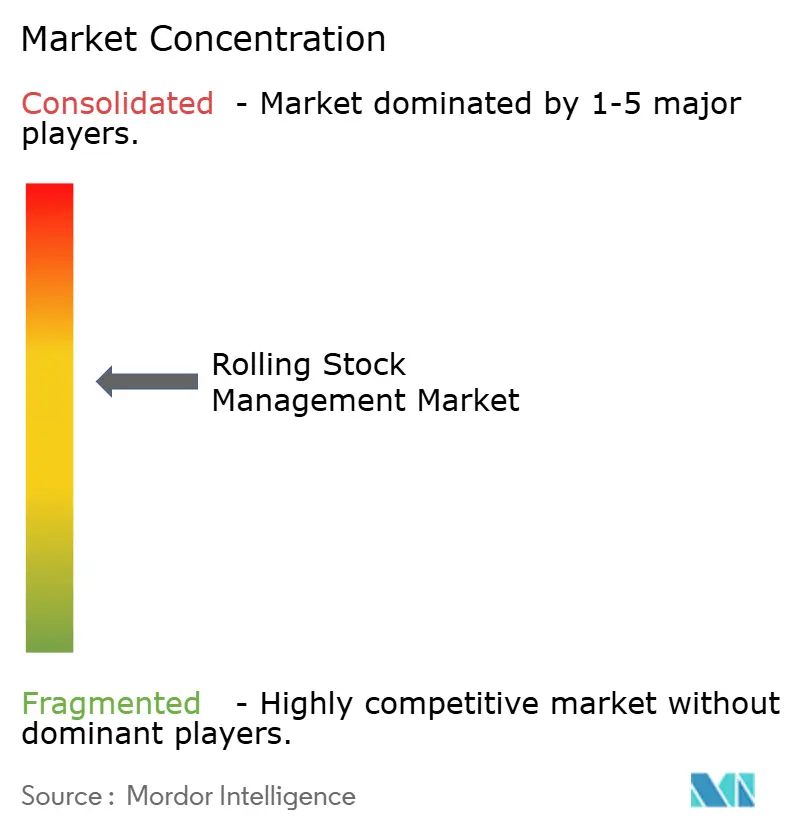

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du matériel roulant par Mordor Intelligence

La taille du marché de la gestion du matériel roulant s'établit à 57,79 milliards USD en 2025 et devrait atteindre 71,85 milliards USD d'ici 2030, reflétant un TCAC de 4,45 % sur la période de prévision. La trajectoire de croissance signale une transition méthodique mais irréversible vers des opérations ferroviaires numériques, soutenue par des investissements croissants dans les réseaux de capteurs, l'analyse à l'échelle de la flotte et les plateformes de maintenance définies par logiciel. Les programmes de modernisation gouvernementaux, l'adoption de la maintenance prédictive et l'expansion des corridors de fret et de passagers à haute densité continuent d'élargir la base adressable pour les solutions de cycle de vie intégrées. Les fournisseurs capables de déployer des plateformes évolutives et certifiées en matière de sécurité, reliant le matériel roulant, les infrastructures et les opérations d'équipage en un seul tissu de données, sont bien positionnés pour décrocher des contrats à long terme à mesure que les opérateurs alignent leurs choix technologiques sur les mandats réglementaires. Les architectures cybersécurisées et conformes aux normes, l'analytique en périphérie et les flux de travail de jumeaux numériques s'imposent comme des différenciateurs essentiels, tandis que l'approvisionnement multi-fournisseurs reste la stratégie dominante pour éviter la dépendance à la chaîne d'approvisionnement.

Principaux enseignements du rapport

- Par type de gestion, la gestion ferroviaire a dominé avec 62,15 % de la part du marché de la gestion du matériel roulant en 2024 ; la gestion des infrastructures devrait se développer à un TCAC de 4,88 % jusqu'en 2030.

- Par service de maintenance, la maintenance préventive représentait 48,36 % de la part du marché de la gestion du matériel roulant en 2024, tandis que la maintenance prédictive progresse à un TCAC de 7,05 % jusqu'en 2030.

- Par application, le transport de passagers a capté 56,15 % de la part du marché de la gestion du matériel roulant en 2024 ; le transport de fret enregistre la croissance la plus rapide avec un TCAC de 5,25 % jusqu'en 2030.

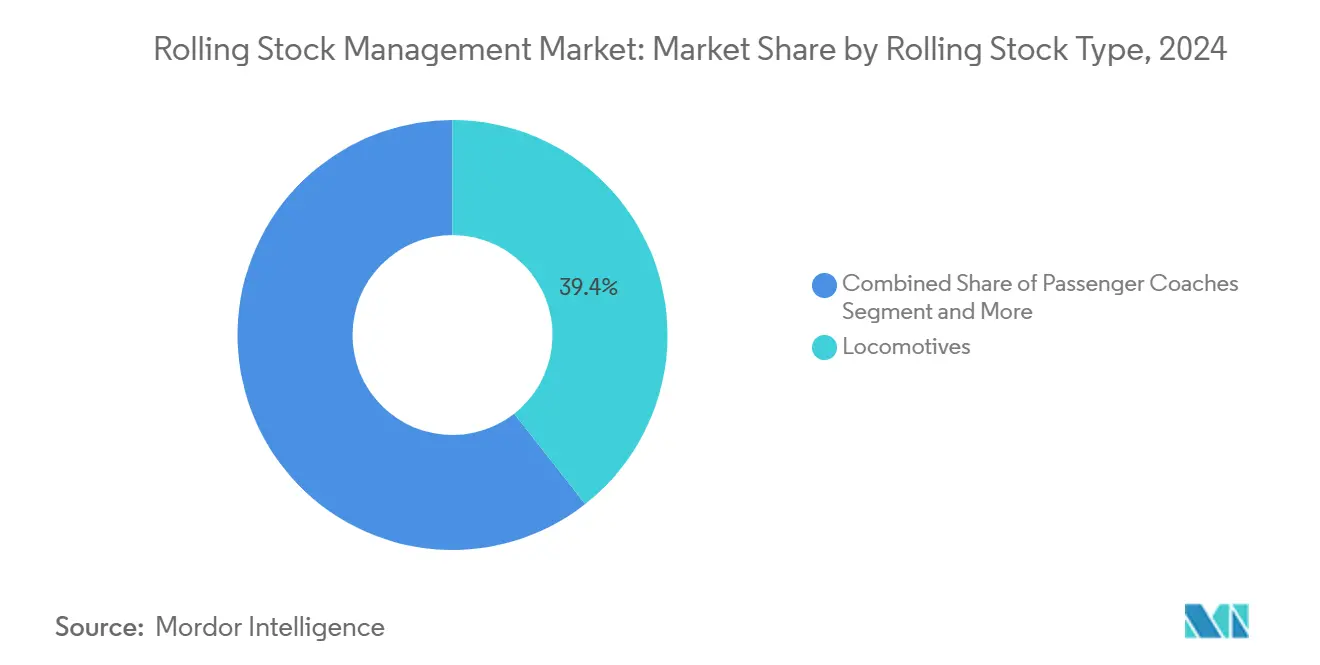

- Par type de matériel roulant, les locomotives détenaient 39,41 % de la part du marché de la gestion du matériel roulant en 2024, tandis que les véhicules spécialisés progressaient à un TCAC de 5,64 % jusqu'en 2030.

- Par utilisateur final, les opérateurs ferroviaires conservaient 48,75 % de la part du marché de la gestion du matériel roulant en 2024 ; les entreprises de logistique affichent le TCAC le plus élevé à 6,72 % jusqu'en 2030.

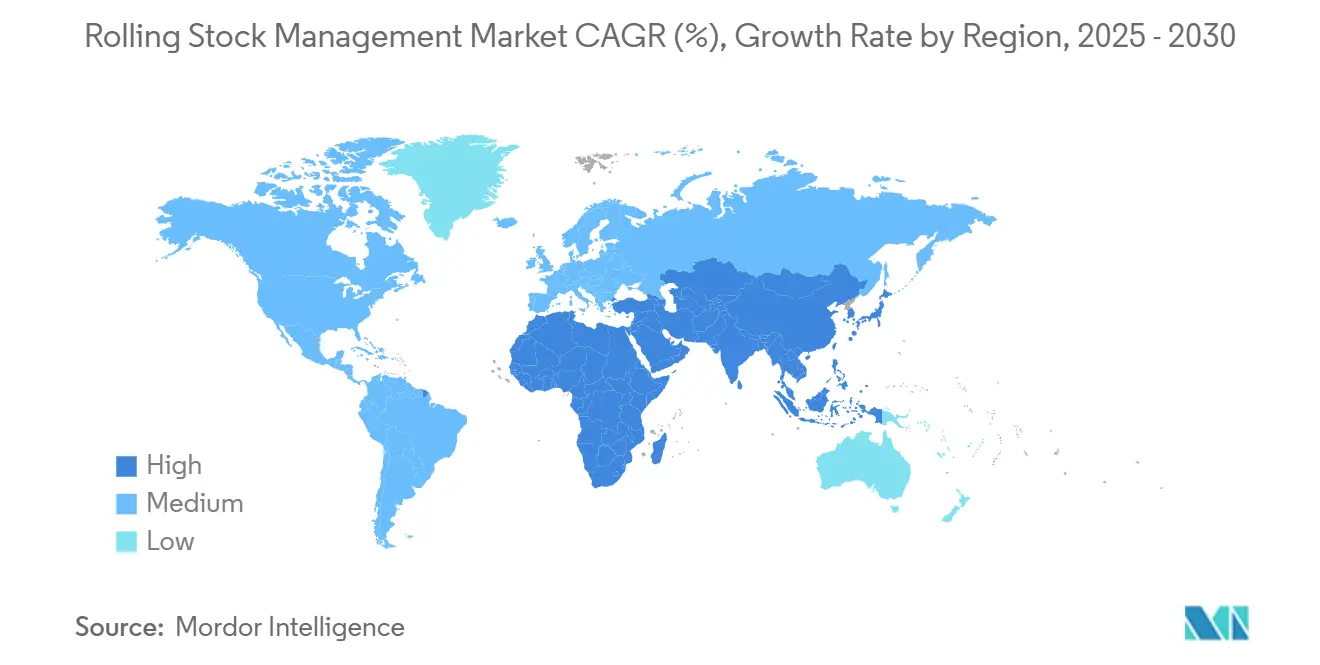

- Par géographie, l'Asie-Pacifique commandait 55,33 % de la part du marché de la gestion du matériel roulant en 2024 et devrait maintenir son leadership avec un TCAC de 6,15 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion du matériel roulant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption de la maintenance prédictive et de l'IoT | +1.4% | Mondial (en tête : Amérique du Nord, Europe) | Moyen terme (2-4 ans) |

| Investissement gouvernemental dans la modernisation ferroviaire | +1.2% | Cœur Asie-Pacifique ; répercussions sur l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse de la demande de fret et de passagers | +0.9% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats réglementaires axés sur la sécurité | +0.7% | Europe, Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Modèles d'abonnement ferroviaire en tant que service | +0.6% | Europe, Amérique du Nord, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Optimisation du cycle de vie par jumeau numérique | +0.3% | Allemagne, Royaume-Uni, Japon, États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la maintenance prédictive et de l'IoT

Les opérateurs remplacent les inspections basées sur le calendrier par des programmes basés sur l'état qui exploitent des réseaux de capteurs et l'informatique en périphérie embarquée pour détecter les anomalies en temps réel. Network Rail a signalé un gain de 100 jours d'exploitation supplémentaires pour les trains à grande vitesse par an après le déploiement de la surveillance des essieux, reliant directement l'analytique aux revenus. Les capteurs au niveau des composants suivent désormais plus de 200 paramètres par locomotive, produisant des téraoctets de données chaque mois. La baisse des coûts des capteurs et la puissance de traitement accrue à bord des trains suppriment les obstacles économiques à l'instrumentation à l'échelle de la flotte. Les algorithmes pronostiques prévoient les pannes plusieurs semaines à l'avance, réduisant les réparations d'urgence et améliorant la ponctualité. Les fournisseurs qui intègrent des modèles d'IA dans les passerelles embarquées minimisent la latence et soutiennent la disponibilité de 99,9 % exigée par les régulateurs de sécurité.

Investissement gouvernemental massif dans la modernisation ferroviaire

Les dépenses publiques accélèrent la numérisation. Le Département des transports des États-Unis a engagé 2,4 milliards USD pour des améliorations ferroviaires en 2024 [1]« L'administration Biden-Harris annonce un financement pour les infrastructures ferroviaires », Département des transports des États-Unis, transportation.gov. Les chemins de fer nationaux coréens ont créé un centre informatique ferroviaire numérique pour unifier les flux de données sur les lignes urbaines et interurbaines. L'Initiative Ceinture et Route de la Chine a réservé plus de 60 milliards USD pour les chemins de fer transasiatiques, chacun nécessitant des systèmes de gestion interopérables. En Europe, les déploiements obligatoires de l'ETCS Niveau 2 d'ici 2030 poussent les opérateurs à rééquiper les locomotives à 2 à 4 millions EUR chacune. Les autorités lient de plus en plus les financements à des solutions numériques intégrées qui prouvent leur valeur sur le cycle de vie par rapport aux achats de matériel isolés.

Hausse de la demande en tonnes-kilomètres de fret et en voyageurs-kilomètres

Les volumes mondiaux de fret ont dépassé les niveaux de 2019 en 2024, portés par la diversification des chaînes d'approvisionnement et les politiques favorisant le fret à faible émission de carbone. La fréquentation des lignes à grande vitesse européennes a rebondi par rapport au trafic d'avant la pandémie, tandis que les services de banlieue nord-américains se sont significativement redressés. L'utilisation sur les corridors principaux dépasse significativement les seuils, intensifiant le besoin d'une planification avancée et d'une optimisation de la composition des trains. L'intégration en temps réel entre les plateformes de gestion du matériel roulant et les systèmes logistiques permet des calculs précis d'heure d'arrivée estimée que les expéditeurs intermodaux considèrent désormais comme indispensables.

Mandats réglementaires axés sur la sécurité

La surveillance numérique est devenue obligatoire. Les spécifications techniques d'interopérabilité de l'Union européenne exigent une surveillance en direct des systèmes critiques avec des flux de données automatiques vers les organismes de supervision. Les normes logicielles EN 50128 obligent les fournisseurs à garantir une disponibilité de la plateforme de 99,9 %, stimulant la demande d'architectures redondantes. Les réglementations relatives au contrôle positif des trains en Amérique du Nord imposent de même des données continues sur la vitesse, la position et le freinage. Les opérateurs non conformes risquent des amendes, des restrictions de service ou la perte de franchise, faisant du logiciel de gestion certifié une priorité au niveau du conseil d'administration.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les systèmes numériques | -0.8% | Mondial (impact plus fort sur les petits opérateurs) | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -0.6% | Amérique du Nord, Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Pénurie de talents en analytique | -0.4% | Économies avancées avec une main-d'œuvre ferroviaire vieillissante | Long terme (≥ 4 ans) |

| Interopérabilité dans les corridors multi-opérateurs | -0.3% | Europe transfrontalière, fret nord-américain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les systèmes numériques

Le programme de machines sur voie sur huit ans de Network Rail souligne l'intensité capitalistique. Les petites lignes de moins de 50 véhicules peinent à financer des plateformes de niveau entreprise affichant des périodes de retour sur investissement de 7 à 10 ans. L'intégration avec les outils ERP, de signalisation et de reporting existants double généralement les coûts de licence logicielle, créant une incertitude budgétaire. Les institutions financières restent prudentes, citant le manque de données sur la valeur résiduelle des actifs numériques.

Préoccupations en matière de cybersécurité et de confidentialité des données

Les réseaux ferroviaires figurent parmi les cibles des infrastructures critiques. Le Centre national de cybersécurité du Royaume-Uni a classé le secteur ferroviaire comme à haut risque, publiant des directives de protection dédiées [2]« Stratégie de cybersécurité ferroviaire », Centre national de cybersécurité, ncsc.gov.uk. Des recherches montrent que les menaces quantiques pourraient briser le chiffrement existant en une décennie, poussant les opérateurs vers des protocoles résistants au quantique. La conformité au RGPD complique le partage transfrontalier des données, ajoutant des coûts et ralentissant la coordination en temps réel. Les contrôles de sécurité peuvent augmenter les dépenses totales de mise en œuvre de 20 à 30 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de gestion : la gestion ferroviaire domine grâce à son orientation opérationnelle

La gestion ferroviaire détenait 62,15 % de la part du marché de la gestion du matériel roulant en 2024, indiquant l'accent mis par les opérateurs sur l'optimisation des performances des locomotives et des voitures. La gestion des infrastructures, bien que plus modeste, progresse à un TCAC de 4,88 % car les conditions de voie, de signalisation et d'alimentation s'avèrent indissociables de la santé de la flotte. Les tableaux de bord intégrés synthétisent désormais les données de propulsion, l'usure des freins et la qualité de roulement pour conseiller la formation des compositions et le routage. L'adoption croissante des appareils connectés au cloud dans les dépôts favorise une prise de décision quasi en temps réel, réduisant le temps moyen de réparation sur l'ensemble des flottes.

Les opérateurs qui ont initialement numérisé les actifs à haute valeur étendent de plus en plus leurs capacités aux systèmes en bord de voie. Railigent X fusionne les diagnostics embarqués avec l'analytique de la géométrie des voies, offrant aux planificateurs un seul écran pour aligner les fenêtres de maintenance, l'allocation des ressources et les horaires de service. Cette convergence débloque des améliorations incrémentales de la disponibilité qui se cumulent en gains de revenus significatifs sur des horizons pluriannuels.

Par service de maintenance : l'analytique prédictive remodèle l'économie des services

Les programmes préventifs ont conservé une part de 48,36 % de la taille du marché de la gestion du matériel roulant en 2024, car les calendriers réglementaires prescrivent encore des cycles d'inspection minimaux. La maintenance prédictive enregistre le TCAC le plus rapide à 7,05 %, les stratégies basées sur l'état réduisant systématiquement les temps d'arrêt non planifiés jusqu'à 40 %. Les modèles d'Union Pacific reprogramment les remplacements de composants exactement avant la défaillance, réduisant les coûts d'inventaire et de main-d'œuvre tout en préservant la sécurité. Les opérateurs obtiennent de plus en plus des dérogations réglementaires pour prolonger les intervalles de service lorsqu'ils s'appuient sur des capteurs certifiés et des flux de travail de science des données, renforçant ainsi cette transition.

Les jumeaux numériques amplifient la proposition de valeur en permettant la simulation des politiques de maintenance sur une flotte virtuelle. Les métriques de coût de retard et les courbes de contrainte des composants guident l'allocation budgétaire, transformant la maintenance d'un coût fixe en un coût variable aligné sur les schémas de demande. La maintenance corrective représente donc une fraction décroissante des dépenses totales, bien qu'elle reste essentielle pour les défaillances catastrophiques rares.

Par application : le transport de fret gagne en dynamisme grâce aux exigences d'efficacité

Les réseaux de passagers ont généré 56,15 % de la part du marché de la gestion du matériel roulant en 2024, reflétant les prix élevés des équipements et les indicateurs clés de performance du service client. Les lignes de fret, cependant, affichent un TCAC de 5,25 % et comblent l'écart en canalisant des capitaux vers l'analytique qui améliore les ratios de rotation des actifs. La croissance intermodale exige une visibilité qui relie les segments ferroviaire, routier et maritime, poussant les opérateurs de fret vers des centres de commandement unifiés où la santé de la composition, la réservation de créneaux et l'état des terminaux convergent.

Les transporteurs de passagers se concentrent sur la fiabilité et le confort. La surveillance prédictive des cycles de portes alerte désormais à l'avance les équipes sur les défaillances potentielles susceptibles d'immobiliser des centaines de voyageurs, protégeant ainsi la valeur de réputation. Les lignes à grande vitesse en Asie répètent des scénarios de maintenance sur des jumeaux numériques pour maintenir des tolérances de ponctualité inférieures à cinq minutes, démontrant que l'analytique de performance est un impératif opérationnel plutôt qu'un luxe.

Par type de matériel roulant : les véhicules spécialisés mènent l'adoption de l'innovation

Les locomotives représentaient 39,41 % de la part du marché de la gestion du matériel roulant en 2024, mais les véhicules spécialisés — unités d'entretien de voie, trains de travaux hybrides et wagons de fret à usage spécifique — progressent à un TCAC de 5,64 %. Les machines d'entretien équipées de systèmes de stockage d'énergie nécessitent une surveillance sophistiquée de l'état des batteries. La flotte trimode de Hitachi Rail intègre la traction diesel, caténaire et batterie sous un contrôleur maître qui équilibre la consommation d'énergie en temps réel. Une telle complexité augmente le contenu logiciel par véhicule, élevant le revenu par déploiement pour les fournisseurs.

Le matériel roulant spécialisé ancre également les stratégies d'entretien des infrastructures qui préservent la qualité des voies, protégeant indirectement l'intégrité de la flotte principale. À mesure que les opérateurs intériorisent le lien avec le cycle de vie, les investissements affluent vers des voitures de diagnostic qui scannent au laser les profils de rail à la vitesse de ligne, alimentant des registres d'actifs centralisés.

Par utilisateur final : les entreprises de logistique pilotent la transformation numérique

Les opérateurs ferroviaires détenaient 48,75 % de la part du marché de la gestion du matériel roulant en 2024, mais les entreprises de logistique ont progressé à un TCAC de 6,72 % alors que le commerce électronique, la fabrication en flux tendu et les attentes de suivi 24h/24 et 7j/7 redéfinissent la proposition de valeur du rail. Les prestataires de transport intégrés exigent désormais des API qui diffusent l'état de santé des locomotives dans les systèmes d'entrepôt et de cour, garantissant que les transferts planifiés s'exécutent sans délai. Les plateformes logistiques sans flotte propre exploitent les offres de service ferroviaire en tant que service pour garantir des capacités lors des pics saisonniers.

Les autorités de transport public continuent de financer des améliorations axées sur la fiabilité, mais affichent une croissance plus faible en raison des cycles budgétaires et de la stabilité des itinéraires. Les sociétés de crédit-bail émergent comme une catégorie d'utilisateurs hybrides, souscrivant des contrats de performance à prix fixe qui regroupent équipements, analytique et services de dépôt, élargissant ainsi la base de clientèle pour les fournisseurs capables de garantir la disponibilité.

Analyse géographique

L'Asie-Pacifique a représenté 55,33 % du marché de la gestion du matériel roulant en 2024 et est en bonne voie pour un TCAC de 6,15 % jusqu'en 2030. Les investissements ferroviaires de 60 milliards USD de la Chine dans le cadre de l'Initiative Ceinture et Route intègrent des normes de gestion interopérables dans les réseaux transasiatiques. Le programme de numérisation de la flotte de l'Inde donne la priorité à la maintenance prédictive pour réduire le coût unitaire d'exploitation sur l'un des réseaux les plus fréquentés au monde. Les corridors à grande vitesse d'Asie du Sud-Est apportent des déploiements sur site vierge qui sautent les étapes héritées et adoptent des plateformes natives du cloud dès le premier jour.

L'Amérique du Nord représente un paysage mature mais riche en opportunités. L'engagement du Département des transports des États-Unis finance des programmes de fiabilité du fret et de ponctualité des passagers qui reposent sur une analytique avancée de la flotte. Les chemins de fer de fret de classe I allouent des capitaux aux passerelles de calcul en périphérie, intégrant les données du contrôle positif des trains dans des écosystèmes plus larges de santé des actifs. Les transporteurs canadiens emboîtent le pas, investissant dans des suites de capteurs résistants aux conditions hivernales.

L'Europe se concentre sur la conformité à l'ETCS Niveau 2 et l'harmonisation transfrontalière. Le programme de machines de 1,1 milliard EUR (~1,3 milliard USD) de Network Rail illustre la numérisation à grande échelle de la flotte dans un environnement traditionnellement centré sur les infrastructures. Des instruments de financement tels que le Mécanisme pour l'interconnexion en Europe orientent les subventions vers des démonstrateurs d'interopérabilité et des plateformes renforcées en cybersécurité. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, contribuent à des parts plus modestes mais dépassent les moyennes mondiales en termes de croissance, car les projets miniers, portuaires et de mobilité urbaine introduisent des flottes modernes nécessitant une supervision numérique. Les banques de développement conditionnent les financements à l'adoption de systèmes de gestion certifiés, accélérant la diffusion technologique vers les marchés ferroviaires naissants.

Paysage concurrentiel

Le marché de la gestion du matériel roulant présente une fragmentation modérée. Siemens Mobility, Alstom et Hitachi Rail ancrent un niveau de fournisseurs intégrés combinant matériel, logiciel et contrats de maintenance à long terme. Les entreprises d'analytique spécialisées se concentrent sur la détection d'anomalies, l'orchestration cloud ou le reporting réglementaire, saisissant les opportunités où les opérateurs privilégient une approche de sélection des meilleures solutions.

Les start-ups exploitant l'apprentissage automatique pour le pronostic au niveau des pièces remportent des programmes pilotes susceptibles de se transformer en déploiements à l'échelle de l'entreprise à mesure que les algorithmes mûrissent. Le service ferroviaire en tant que service déplace les frontières concurrentielles : les fournisseurs qui mettent la solidité de leur bilan au service des garanties de disponibilité renforcent la fidélisation des clients. Le contrat de location intelligente de trains de Siemens Mobility illustre le pivot des ventes de produits vers les revenus basés sur la performance [3]« Contrat de location intelligente de trains et Railigent X », Siemens Mobility, mobility.siemens.com.

Par ailleurs, l'interopérabilité transfrontalière reste un espace blanc où aucun fournisseur unique ne domine, invitant des approches consortiales. Les fournisseurs de puces d'IA en périphérie, les spécialistes de la cybersécurité et les intégrateurs 5G vers CBTC entrent tous dans la chaîne de valeur, élargissant les écosystèmes de partenariat et intensifiant le besoin d'API ouvertes.

Leaders du secteur de la gestion du matériel roulant

Siemens Mobility

Alstom S.A.

Hitachi Rail

Wabtec Corporation

CRRC Corporation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Network Rail a attribué des contrats d'une valeur de 1,1 milliard EUR (~1,3 milliard USD) sur huit ans pour des machines de maintenance sur voie à Balfour Beatty Rail, Colas Rail, Swietelsky Babcock Rail et VolkerRail.

- Février 2025 : Siemens Mobility a signé un accord-cadre avec RIVE Private Investment/Northrail portant sur jusqu'à 50 locomotives Vectron ainsi qu'un contrat de service Railigent X sur huit ans.

- Septembre 2024 : Sacyr Neopul a décroché un contrat de 76,3 millions EUR (~89,8 millions USD) sur huit ans pour la maintenance du réseau d'électrification DART de Dublin.

Périmètre du rapport sur le marché mondial de la gestion du matériel roulant

| Gestion ferroviaire |

| Gestion des infrastructures |

| Maintenance corrective |

| Maintenance préventive |

| Maintenance prédictive |

| Transport de passagers |

| Transport de fret |

| Locomotives |

| Voitures de passagers |

| Wagons de fret |

| Véhicules spécialisés |

| Opérateurs ferroviaires |

| Entreprises de logistique |

| Autorités de transport public |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de gestion | Gestion ferroviaire | |

| Gestion des infrastructures | ||

| Par service de maintenance | Maintenance corrective | |

| Maintenance préventive | ||

| Maintenance prédictive | ||

| Par application | Transport de passagers | |

| Transport de fret | ||

| Par type de matériel roulant | Locomotives | |

| Voitures de passagers | ||

| Wagons de fret | ||

| Véhicules spécialisés | ||

| Par utilisateur final | Opérateurs ferroviaires | |

| Entreprises de logistique | ||

| Autorités de transport public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion du matériel roulant ?

Il est évalué à 57,79 milliards USD en 2025 avec un TCAC de 4,45 % jusqu'en 2030.

Quelle région contribue le plus grand chiffre d'affaires ?

L'Asie-Pacifique est en tête avec une part de 55,33 % et continue de se développer à un TCAC de 6,15 %.

Quel segment de service connaît la croissance la plus rapide ?

La maintenance prédictive affiche le TCAC le plus élevé à 7,05 % alors que les opérateurs se tournent vers des stratégies basées sur l'état.

Quels sont les principaux obstacles à l'adoption ?

Les dépenses d'investissement initiales élevées, les préoccupations en matière de cybersécurité et les pénuries de talents en analytique ralentissent le déploiement.

Dernière mise à jour de la page le: