Tamanho e Participação do Mercado de Gestão de Material Rodante

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 57.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 71.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.45% CAGR |

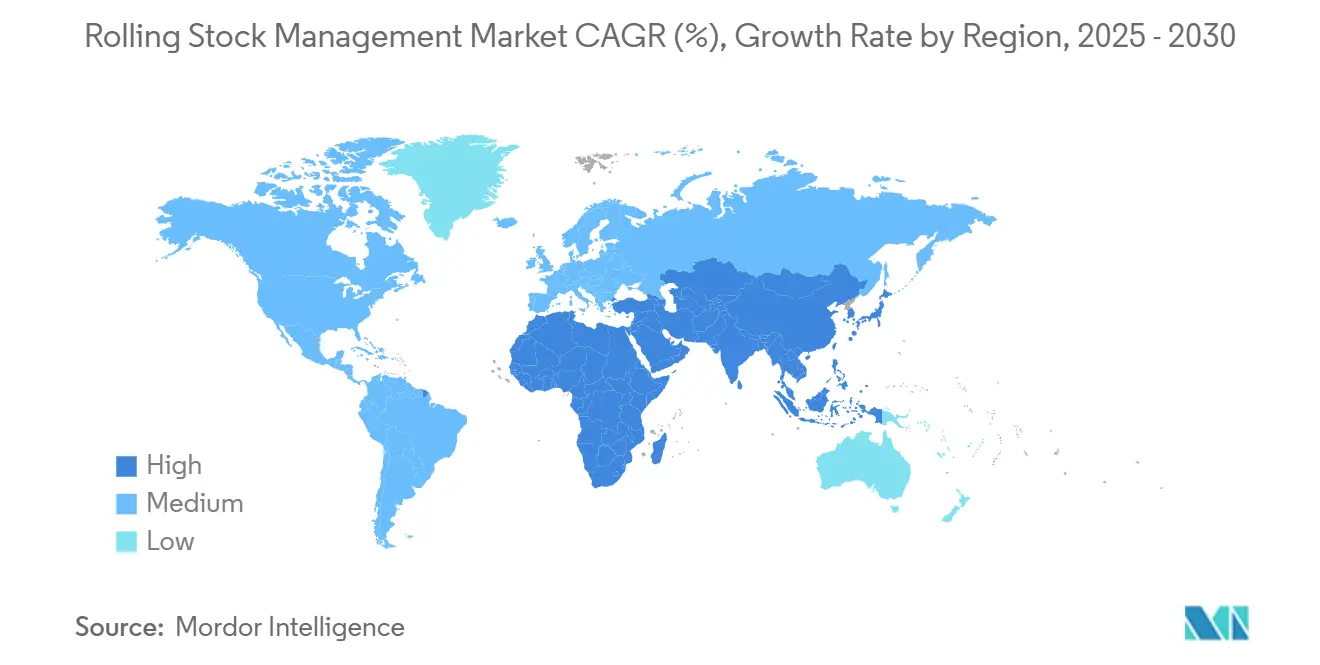

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

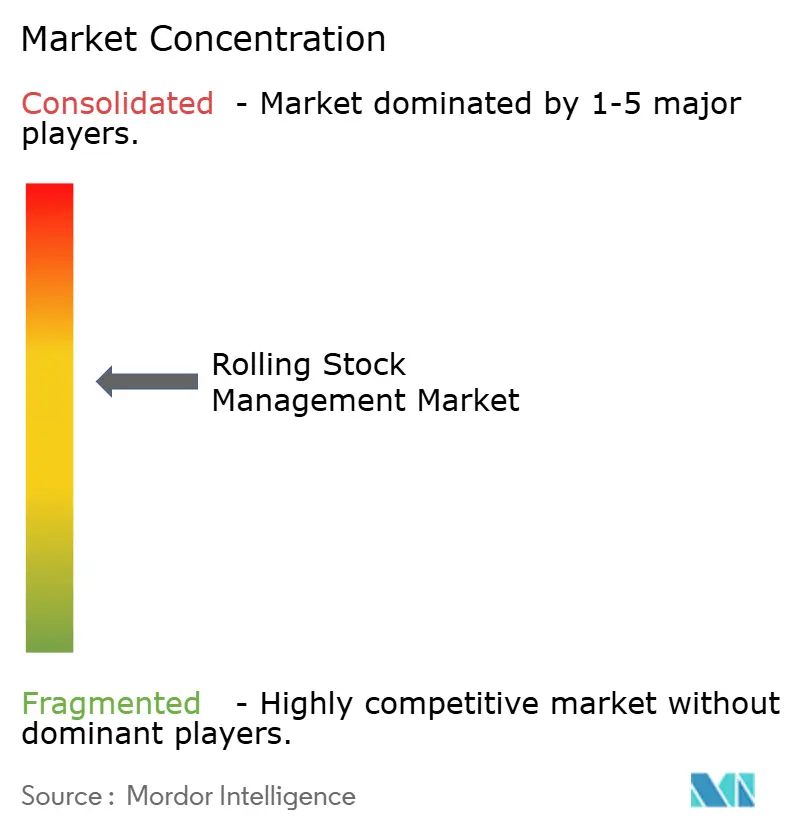

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Material Rodante por Mordor Intelligence

O tamanho do mercado de gestão de material rodante está em USD 57,79 bilhões em 2025 e deve atingir USD 71,85 bilhões até 2030, refletindo um CAGR de 4,45% ao longo do período de previsão. A trajetória de crescimento sinaliza uma transição metódica, porém irreversível, em direção às operações ferroviárias digitais, sustentada por investimentos crescentes em redes de sensores, análises de toda a frota e plataformas de manutenção definidas por software. Programas de modernização governamentais, adoção de manutenção preditiva e a expansão de corredores de alta densidade de carga e passageiros continuam a ampliar a base endereçável para soluções integradas de ciclo de vida. Fornecedores capazes de entregar plataformas escaláveis e certificadas para segurança que integram material rodante, infraestrutura e operações de tripulação em um único tecido de dados estão posicionados para capturar contratos de longo prazo à medida que os operadores alinham suas escolhas tecnológicas com os mandatos regulatórios. Arquiteturas ciberseguras e em conformidade com normas, análises de borda e fluxos de trabalho de gêmeos digitais emergem como diferenciais essenciais, enquanto a aquisição de múltiplos fornecedores permanece a estratégia dominante para evitar dependência da cadeia de suprimentos.

Principais Conclusões do Relatório

- Por tipo de gestão, a gestão ferroviária liderou com 62,15% da participação do mercado de gestão de material rodante em 2024; a gestão de infraestrutura deve expandir a um CAGR de 4,88% até 2030.

- Por serviço de manutenção, a manutenção preventiva representou 48,36% da participação do mercado de gestão de material rodante em 2024, enquanto a manutenção preditiva avança a um CAGR de 7,05% até 2030.

- Por aplicação, o transporte de passageiros capturou 56,15% da participação do mercado de gestão de material rodante em 2024; o transporte de carga registra o crescimento mais rápido a um CAGR de 5,25% até 2030.

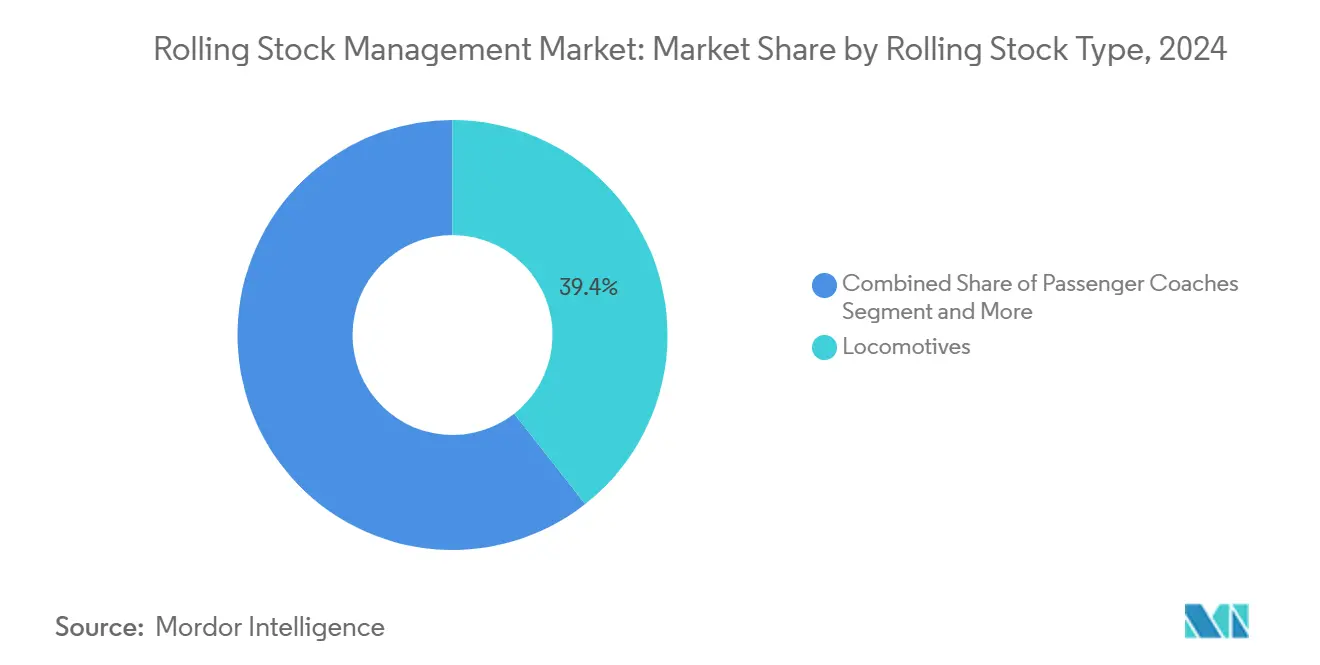

- Por tipo de material rodante, as locomotivas detinham 39,41% da participação do mercado de gestão de material rodante em 2024, enquanto os veículos especializados escalaram a um CAGR de 5,64% até 2030.

- Por usuário final, os operadores ferroviários retiveram 48,75% da participação do mercado de gestão de material rodante em 2024; as empresas de logística exibem o maior CAGR de 6,72% até 2030.

- Por geografia, a Ásia-Pacífico comandou 55,33% da participação do mercado de gestão de material rodante em 2024 e deve preservar a liderança com um CAGR de 6,15% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Material Rodante

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de Manutenção Preditiva e IoT | +1.4% | Global (liderança: América do Norte, Europa) | Médio prazo (2-4 anos) |

| Investimento Governamental em Modernização Ferroviária | +1.2% | Núcleo Ásia-Pacífico; transbordamento para Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento da Demanda de Carga e Passageiros | +0.9% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos Regulatórios Orientados à Segurança | +0.7% | Europa, América do Norte, expansão global | Médio prazo (2-4 anos) |

| Modelos de Assinatura de Ferrovia como Serviço | +0.6% | Europa, América do Norte, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Otimização do Ciclo de Vida por Gêmeo Digital | +0.3% | Alemanha, Reino Unido, Japão, Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Manutenção Preditiva e IoT

Os operadores estão substituindo inspeções baseadas em calendário por programas baseados em condição que utilizam matrizes de sensores e computação de borda embarcada para detectar anomalias em tempo real. A Network Rail relatou um ganho de 100 dias adicionais de operação de trens de alta velocidade por ano após a implantação do monitoramento de conjuntos de rodas, vinculando diretamente a análise de dados à receita. Sensores em nível de componente agora rastreiam mais de 200 parâmetros por locomotiva, produzindo terabytes de dados a cada mês. A redução dos custos de sensores e o aumento da capacidade de processamento a bordo dos trens eliminam as barreiras econômicas para a instrumentação de toda a frota. Algoritmos prognósticos preveem falhas com semanas de antecedência, reduzindo reparos emergenciais e aumentando a pontualidade. Fornecedores que incorporam modelos de inteligência artificial em gateways embarcados nos trens minimizam a latência e suportam a disponibilidade de 99,9% exigida pelos reguladores de segurança.

Investimento Governamental Intenso em Modernização Ferroviária

Os gastos públicos aceleram a digitalização. O Departamento de Transportes dos Estados Unidos comprometeu USD 2,4 bilhões para modernizações ferroviárias em 2024 [1]"Administração Biden-Harris Anuncia Financiamento para Infraestrutura Ferroviária," Departamento de Transportes dos Estados Unidos, transportation.gov. A Ferrovia Nacional da Coreia estabeleceu um centro de tecnologia da informação ferroviária digital para unificar os fluxos de dados nas linhas urbanas e interurbanas. A Iniciativa Cinturão e Rota da China reservou mais de USD 60 bilhões para ferrovias trans-asiáticas, cada uma exigindo sistemas de gestão interoperáveis. Na Europa, as implantações obrigatórias do ETCS Nível 2 até 2030 pressionam os operadores a modernizar as locomotivas a um custo de EUR 2–4 milhões cada. As autoridades vinculam cada vez mais o financiamento a soluções digitais integradas que comprovem valor ao longo do ciclo de vida em comparação com aquisições isoladas de hardware.

Crescimento da Demanda de Carga e Passageiros-km

Os volumes globais de carga superaram os níveis de 2019 em 2024, impulsionados pela diversificação das cadeias de suprimentos e por políticas que favorecem o transporte de carga de baixo carbono. O número de passageiros de alta velocidade na Europa se recuperou em relação ao tráfego pré-pandemia, enquanto os serviços de transporte urbano na América do Norte se recuperaram significativamente. A utilização nos corredores de linha principal supera significativamente os níveis anteriores, intensificando a necessidade de agendamento avançado e otimização de composições. A integração em tempo real entre as plataformas de gestão de material rodante e os sistemas logísticos suporta cálculos precisos de tempo estimado de chegada que os transportadores intermodais agora consideram obrigatórios.

Mandatos Regulatórios Orientados à Segurança

A supervisão digital tornou-se obrigatória. As Especificações Técnicas de Interoperabilidade da União Europeia exigem monitoramento em tempo real de sistemas críticos com feeds automáticos de dados para os órgãos supervisores. As normas de software EN 50128 obrigam os fornecedores a garantir 99,9% de disponibilidade da plataforma, impulsionando a demanda por arquiteturas redundantes. As regulamentações de Controle Positivo de Trens da América do Norte exigem igualmente dados contínuos de velocidade, posição e frenagem. Operadores não conformes arriscam multas, restrições de serviço ou perda de concessão, tornando o software de gestão certificado uma prioridade em nível de conselho de administração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Investimento Inicial em Sistemas Digitais | -0.8% | Global (impacto mais profundo em pequenos operadores) | Curto prazo (≤ 2 anos) |

| Preocupações com Cibersegurança e Privacidade de Dados | -0.6% | América do Norte, Europa, expansão mundial | Médio prazo (2-4 anos) |

| Escassez de Talentos em Análise de Dados | -0.4% | Economias avançadas com força de trabalho ferroviária envelhecida | Longo prazo (≥ 4 anos) |

| Interoperabilidade em Corredores com Múltiplos Operadores | -0.3% | Europa transfronteiriça, carga norte-americana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Sistemas Digitais

O pacote de máquinas de oito anos em via da Network Rail sublinha a intensidade de capital. Linhas menores com menos de 50 veículos têm dificuldade em financiar plataformas de nível empresarial com períodos de retorno de 7 a 10 anos. A integração com ferramentas legadas de ERP, sinalização e relatórios tipicamente dobra os custos de licença de software, criando incerteza orçamentária. As instituições financeiras permanecem cautelosas, citando dados escassos de valor residual para ativos digitais.

Preocupações com Cibersegurança e Privacidade de Dados

As redes ferroviárias estão entre os alvos de infraestrutura crítica. O Centro Nacional de Cibersegurança do Reino Unido classificou o setor ferroviário como de alto risco, emitindo diretrizes de proteção dedicadas [2]"Estratégia de Cibersegurança Ferroviária," Centro Nacional de Cibersegurança, ncsc.gov.uk. Pesquisas mostram que ameaças quânticas poderiam quebrar a criptografia existente em uma década, pressionando os operadores a adotar protocolos resistentes à computação quântica. A conformidade com o GDPR complica o compartilhamento de dados transfronteiriço, adicionando custos e retardando a coordenação em tempo real. Os controles de segurança podem elevar o custo total de implementação em 20–30%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Gestão: A Gestão Ferroviária Domina pelo Foco Operacional

A gestão ferroviária deteve 62,15% da participação do mercado de gestão de material rodante em 2024, indicando a ênfase dos operadores na otimização do desempenho de locomotivas e vagões. A gestão de infraestrutura, embora menor, avança a um CAGR de 4,88%, pois as condições de via, sinalização e energia se mostram inseparáveis da saúde da frota. Painéis integrados agora sintetizam dados de propulsão, desgaste de freios e qualidade de marcha para orientar a formação de composições e o roteamento. A adoção crescente de dispositivos conectados à nuvem nos depósitos suporta a tomada de decisões em tempo quase real, reduzindo o tempo médio de reparo em toda a frota.

Os operadores que inicialmente digitalizaram ativos de alto valor estão cada vez mais estendendo as capacidades aos sistemas de via. O Railigent X combina diagnósticos embarcados com análises de geometria de via, oferecendo aos planejadores uma única tela para alinhar janelas de manutenção, alocação de recursos e horários de serviço. A convergência desbloqueia melhorias incrementais de disponibilidade que se acumulam em ganhos de receita materiais ao longo de horizontes plurianuais.

Por Serviço de Manutenção: A Análise Preditiva Reformula a Economia de Serviços

Os programas preventivos retiveram uma participação de 48,36% do tamanho do mercado de gestão de material rodante em 2024, pois os calendários regulatórios ainda prescrevem ciclos mínimos de inspeção. A manutenção preditiva registra o CAGR mais rápido de 7,05%, pois as estratégias baseadas em condição reduzem consistentemente o tempo de inatividade não programado em até 40%. Os modelos da Union Pacific reprogramam a substituição de componentes exatamente antes da falha, reduzindo o estoque e o custo de mão de obra enquanto preserva a segurança. Os operadores obtêm cada vez mais isenções regulatórias para estender os intervalos de serviço quando respaldados por sensores certificados e fluxos de trabalho de ciência de dados, reforçando a mudança.

Os gêmeos digitais amplificam a proposta de valor ao permitir a simulação de políticas de manutenção em uma frota virtual. Métricas de custo de atraso e curvas de estresse de componentes orientam a alocação orçamentária, transformando a manutenção de um custo fixo em um custo variável alinhado com os padrões de demanda. A manutenção corretiva, portanto, diminui como fração do gasto total, embora permaneça essencial para falhas catastróficas raras.

Por Aplicação: O Transporte de Carga Ganha Impulso pela Demanda de Eficiência

As redes de passageiros geraram 56,15% da participação do mercado de gestão de material rodante em 2024, refletindo os preços premium dos equipamentos e os indicadores-chave de desempenho de atendimento ao cliente. As linhas de carga, no entanto, registram um CAGR de 5,25% e estão fechando a lacuna ao canalizar capital para análises que impulsionam maiores índices de rotatividade de ativos. O crescimento intermodal exige visibilidade que integre os segmentos ferroviário, rodoviário e marítimo, empurrando os operadores de carga em direção a centros de comando unificados onde a saúde da composição, a reserva de slots e o status do terminal convergem.

As transportadoras de passageiros focam em confiabilidade e conforto. O monitoramento preditivo do ciclo de portas agora pré-alerta as equipes sobre possíveis falhas que poderiam deixar centenas de viajantes parados, protegendo o valor reputacional. As linhas de alta velocidade na Ásia ensaiam cenários de manutenção em gêmeos digitais para manter tolerâncias de pontualidade inferiores a cinco minutos, demonstrando que a análise de desempenho é um mandato operacional e não um luxo.

Por Tipo de Material Rodante: Veículos Especializados Lideram a Adoção de Inovações

As locomotivas representaram 39,41% da participação do mercado de gestão de material rodante em 2024, mas os veículos especializados — unidades de manutenção de via, trens de trabalho híbridos e vagões de carga de uso específico — avançam a um CAGR de 5,64%. Máquinas de manutenção equipadas com armazenamento de energia requerem monitoramento sofisticado das condições das baterias. A frota tri-modo da Hitachi Rail integra energia a diesel, aérea e de bateria sob um controlador mestre que equilibra o consumo de energia em tempo real. Tal complexidade aumenta o conteúdo de software por veículo, elevando a receita por implantação para os fornecedores.

O material rodante especializado também ancora estratégias de manutenção de infraestrutura que salvaguardam a qualidade da via, protegendo indiretamente a integridade da frota de linha principal. À medida que os operadores internalizam a ligação ao ciclo de vida, os investimentos fluem para vagões de diagnóstico que escaneiam a laser os perfis dos trilhos em velocidade de linha, alimentando registros centralizados de ativos.

Por Usuário Final: Empresas de Logística Impulsionam a Transformação Digital

Os operadores ferroviários detiveram 48,75% da participação do mercado de gestão de material rodante em 2024, mas as empresas de logística avançaram a um CAGR de 6,72%, pois o comércio eletrônico, a manufatura just-in-time e as expectativas de rastreamento 24 horas por dia, 7 dias por semana redefinem a proposta de valor do setor ferroviário. Os provedores de transporte integrado agora exigem APIs que transmitam o status de saúde das locomotivas para os sistemas de armazém e pátio, garantindo que as transferências planejadas sejam executadas sem atraso. As plataformas de logística sem frota própria utilizam ofertas de ferrovia como serviço para garantir capacidade durante os picos sazonais.

As autoridades de transporte público continuam a financiar atualizações centradas na confiabilidade, mas exibem menor crescimento devido aos ciclos orçamentários e à estabilidade das rotas. As empresas de leasing emergem como uma classe de usuário híbrida, subscrevendo contratos de desempenho a preço fixo que agrupam equipamentos, análises e serviços de depósito, ampliando assim a base de clientes para fornecedores capazes de garantir disponibilidade.

Análise Geográfica

A Ásia-Pacífico reivindicou 55,33% do mercado de gestão de material rodante em 2024 e está no caminho certo para um CAGR de 6,15% até 2030. Os investimentos ferroviários de USD 60 bilhões da Iniciativa Cinturão e Rota da China incorporam padrões de gestão interoperáveis nas redes trans-asiáticas. A agenda de digitalização da frota da Índia prioriza a manutenção preditiva para reduzir o custo operacional unitário em uma das redes mais movimentadas do mundo. Os corredores de alta velocidade do Sudeste Asiático trazem implantações em campo aberto que pulam as etapas legadas e adotam plataformas nativas em nuvem desde o primeiro dia.

A América do Norte representa um cenário maduro, mas rico em oportunidades. O compromisso do Departamento de Transportes dos Estados Unidos financia programas de confiabilidade de carga e pontualidade de passageiros que dependem de análises avançadas de frota. As ferrovias de carga Classe I alocam capital para gateways de computação de borda, integrando dados de Controle Positivo de Trens em ecossistemas mais amplos de saúde de ativos. As transportadoras canadenses seguem o mesmo caminho, investindo em conjuntos de sensores resistentes ao inverno.

A Europa concentra-se na conformidade com o ETCS Nível 2 e na harmonização transfronteiriça. O pacote de maquinário de EUR 1,1 bilhão (~USD 1,3 bilhão) da Network Rail exemplifica a digitalização de frota em larga escala em um ambiente tradicionalmente centrado em infraestrutura. Instrumentos de financiamento como o Mecanismo Interligar a Europa da União Europeia direcionam subsídios para demonstradores de interoperabilidade e plataformas com cibersegurança aprimorada. O Oriente Médio e a África, juntamente com a América do Sul, contribuem com participações menores, mas superam as médias globais em crescimento, pois projetos de mineração, portuários e de mobilidade urbana introduzem frotas modernas que exigem supervisão digital. Os bancos de desenvolvimento vinculam o financiamento à adoção de sistemas de gestão certificados, acelerando a difusão tecnológica em mercados ferroviários emergentes.

Cenário Competitivo

O mercado de gestão de material rodante apresenta fragmentação moderada. Siemens Mobility, Alstom e Hitachi Rail ancoram um nível de provedores integrados que combinam hardware, software e contratos de manutenção de longo prazo. Empresas de análise especializadas focam em detecção de anomalias, orquestração em nuvem ou relatórios regulatórios, capturando oportunidades onde os operadores preferem a aquisição das melhores soluções disponíveis.

Startups que exploram o aprendizado de máquina para prognóstico em nível de peças vencem programas piloto que podem escalar para implantações empresariais à medida que os algoritmos amadurecem. A ferrovia como serviço desloca os limites competitivos: fornecedores que colocam a solidez do balanço patrimonial por trás das garantias de disponibilidade fortalecem a fidelização dos clientes. O Smart Train Lease da Siemens Mobility ilustra a mudança de vendas de produtos para receita baseada em desempenho [3]"Smart Train Lease e Railigent X," Siemens Mobility, mobility.siemens.com.

Enquanto isso, a interoperabilidade transfronteiriça permanece um espaço em branco onde nenhum fornecedor único domina, convidando abordagens de consórcio. Fornecedores de silício de inteligência artificial de borda, especialistas em cibersegurança e integradores de 5G para CBTC entram na cadeia de valor, ampliando os ecossistemas de parceria e intensificando a necessidade de APIs abertas.

Líderes do Setor de Gestão de Material Rodante

Siemens Mobility

Alstom S.A.

Hitachi Rail

Wabtec Corporation

CRRC Corporation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Network Rail concedeu contratos de EUR 1,1 bilhão (~USD 1,3 bilhão) por oito anos para máquinas de manutenção em via à Balfour Beatty Rail, Colas Rail, Swietelsky Babcock Rail e VolkerRail.

- Fevereiro de 2025: A Siemens Mobility assinou um acordo-quadro com a RIVE Private Investment/Northrail para até 50 locomotivas Vectron mais um pacote de serviços Railigent X de oito anos.

- Setembro de 2024: A Sacyr Neopul garantiu um contrato de EUR 76,3 milhões (~USD 89,8 milhões) por oito anos para manter a rede de eletrificação DART de Dublin.

Escopo do Relatório Global do Mercado de Gestão de Material Rodante

| Gestão Ferroviária |

| Gestão de Infraestrutura |

| Manutenção Corretiva |

| Manutenção Preventiva |

| Manutenção Preditiva |

| Transporte de Passageiros |

| Transporte de Carga |

| Locomotivas |

| Vagões de Passageiros |

| Vagões de Carga |

| Veículos Especializados |

| Operadores Ferroviários |

| Empresas de Logística |

| Autoridades de Transporte Público |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Gestão | Gestão Ferroviária | |

| Gestão de Infraestrutura | ||

| Por Serviço de Manutenção | Manutenção Corretiva | |

| Manutenção Preventiva | ||

| Manutenção Preditiva | ||

| Por Aplicação | Transporte de Passageiros | |

| Transporte de Carga | ||

| Por Tipo de Material Rodante | Locomotivas | |

| Vagões de Passageiros | ||

| Vagões de Carga | ||

| Veículos Especializados | ||

| Por Usuário Final | Operadores Ferroviários | |

| Empresas de Logística | ||

| Autoridades de Transporte Público | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de material rodante?

Está avaliado em USD 57,79 bilhões em 2025 com um CAGR de 4,45% até 2030.

Qual região contribui com a maior receita?

A Ásia-Pacífico lidera com 55,33% de participação e continua a expandir a um CAGR de 6,15%.

Qual segmento de serviço está crescendo mais rapidamente?

A manutenção preditiva registra o maior CAGR de 7,05% à medida que os operadores migram para estratégias baseadas em condição.

Quais são as principais barreiras à adoção?

O alto investimento inicial de capital, as preocupações com cibersegurança e a escassez de talentos em análise de dados retardam a implantação.

Página atualizada pela última vez em: