住宅用掃除機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

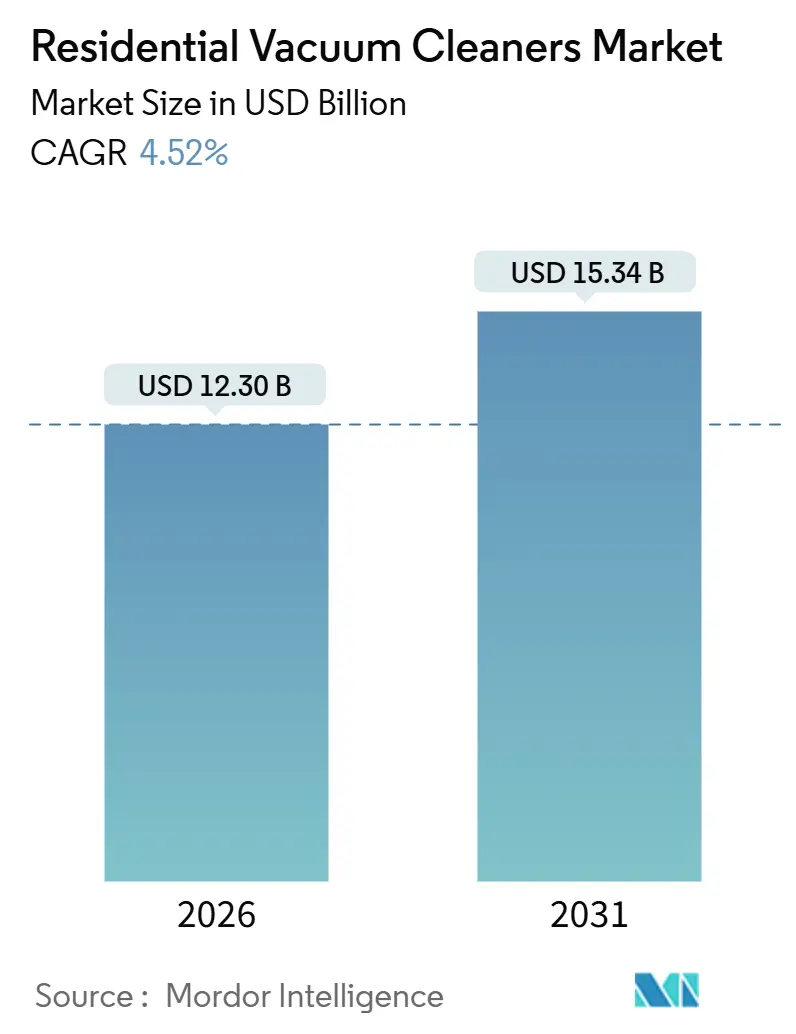

| 市場規模 (2026) | 12.30 十億米ドル |

| 市場規模 (2031) | 15.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

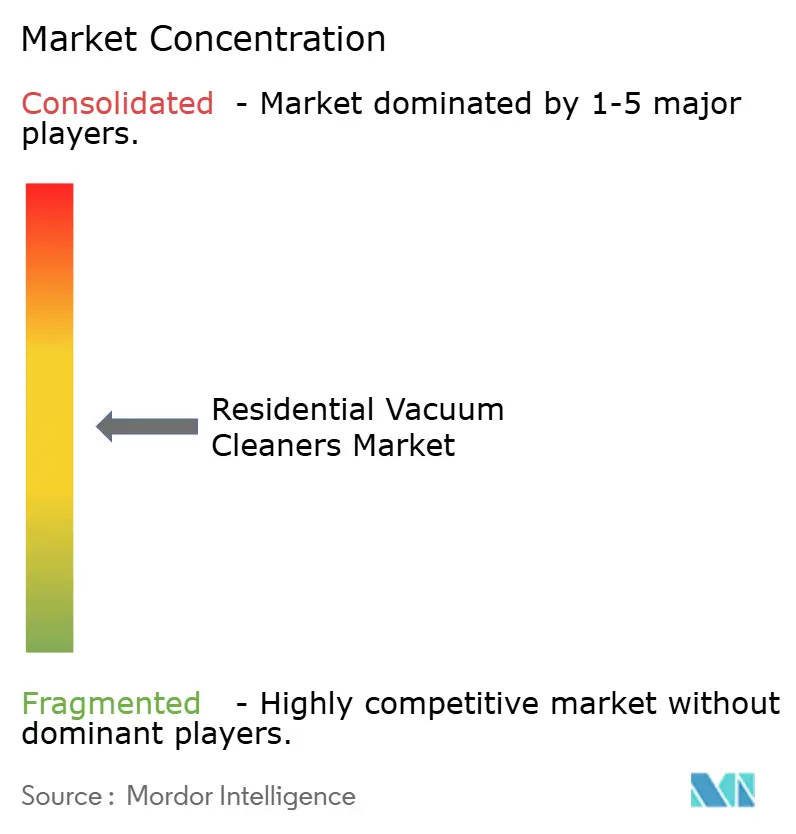

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用掃除機市場分析

住宅用掃除機市場規模は2026年に120億3,000万米ドルと推定され、予測期間(2026〜2031年)においてCAGR 4.52%で成長し、2031年までに153億4,000万米ドルに達する見込みです。共働き世帯の増加により、利便性と時間節約を重視した清掃ソリューションの採用が拡大し、市場成長を後押ししています。Eコマースおよびダイレクト・トゥ・コンシューマー販売チャネルへのシフトが市場拡大をさらに強化しています。スマートホームとの互換性が重要な購入要因となり、接続型およびアプリ対応掃除機への需要を牽引しています。メーカーはより長く効果的な清掃サイクルを実現するため、バッテリー効率の向上に注力しています。ナビゲーション技術の進歩により、清掃精度が向上し、ユーザーの介入が軽減されています。自己メンテナンス機能は日常的なメンテナンス要件を低減するものとして注目を集めています。一方、修理権およびe-廃棄物規制が製品開発に影響を与え、修理可能な設計と持続可能な素材の使用を促進しています。

レポートの主要ポイント

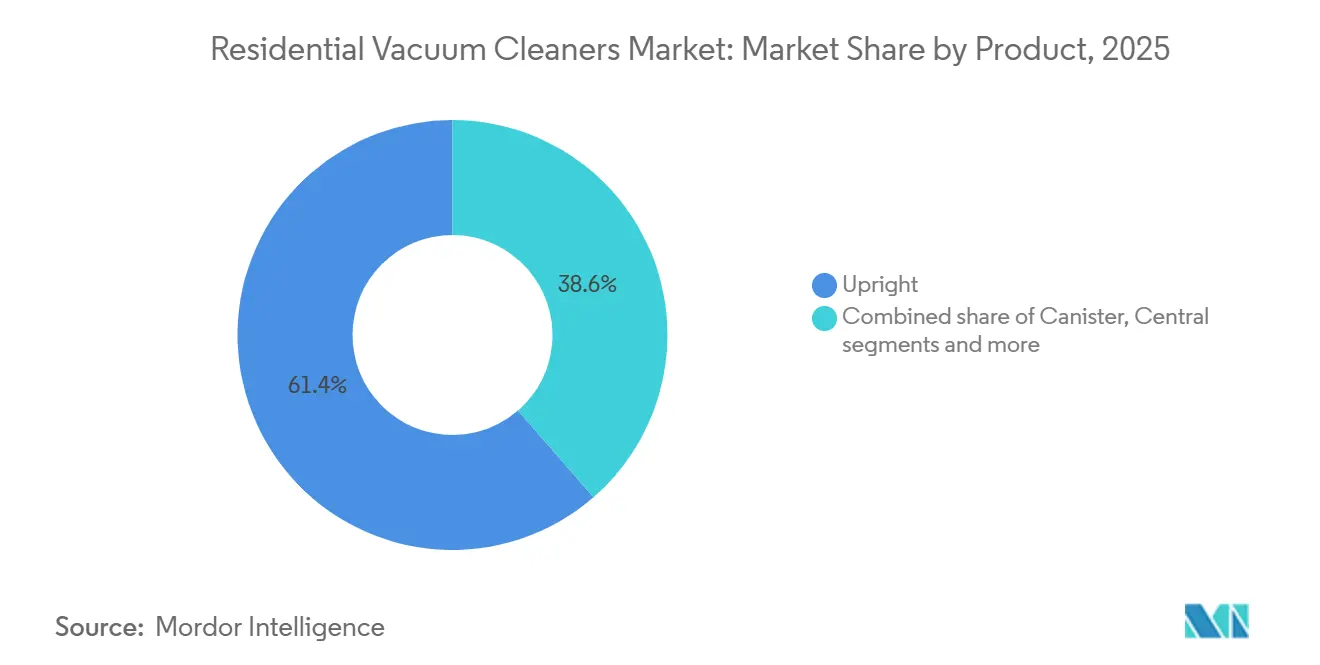

- 製品カテゴリー別では、アップライト型が2025年の住宅用掃除機市場規模の61.38%を占めてトップとなり、ロボット型掃除機は2031年にかけてCAGR 6.27%で拡大する見込みです。

- コードタイプ別では、コード付きモデルが2025年の住宅用掃除機市場シェアの57.37%を占め、コードレスモデルはCAGR 5.18%で最も速い成長が予測されています。

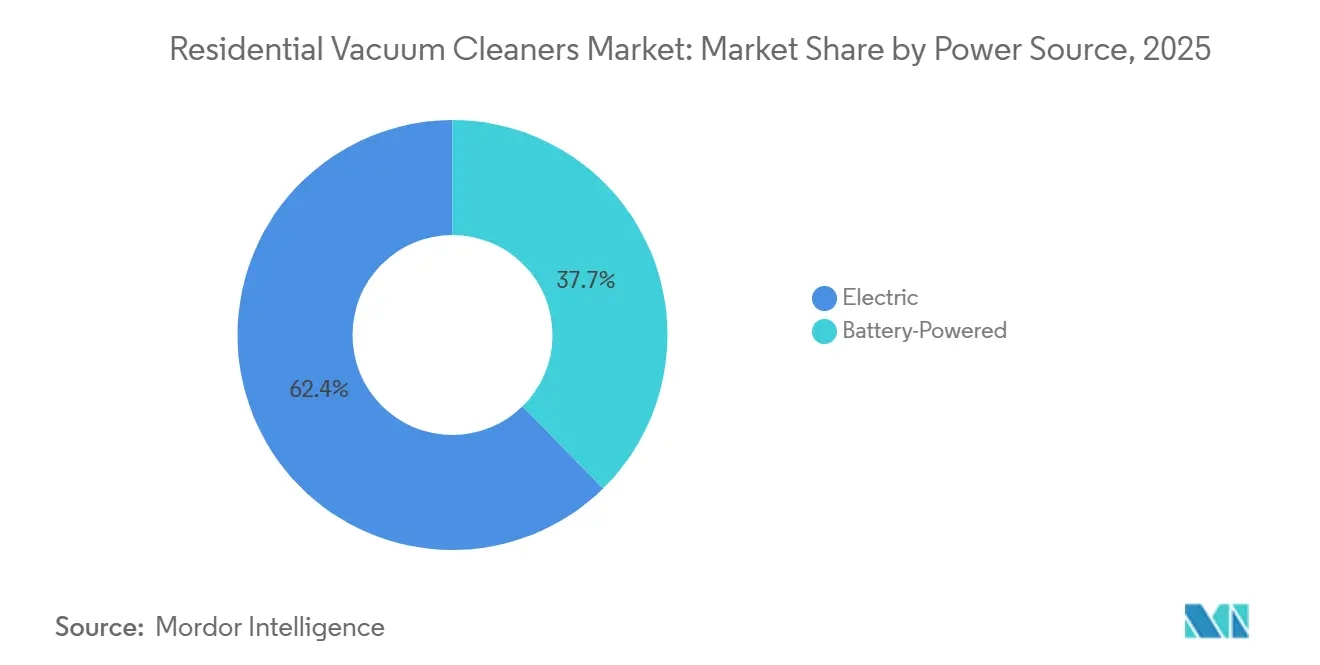

- 電源別では、電動モデルが2025年の住宅用掃除機市場シェアの62.35%を維持し、バッテリー駆動タイプはCAGR 6.25%で予測されています。

- 流通チャネル別では、マルチブランドストアが2025年の住宅用掃除機市場シェアの49.39%を占めてトップとなり、オンラインチャネルはCAGR 7.13%で成長する見込みです。

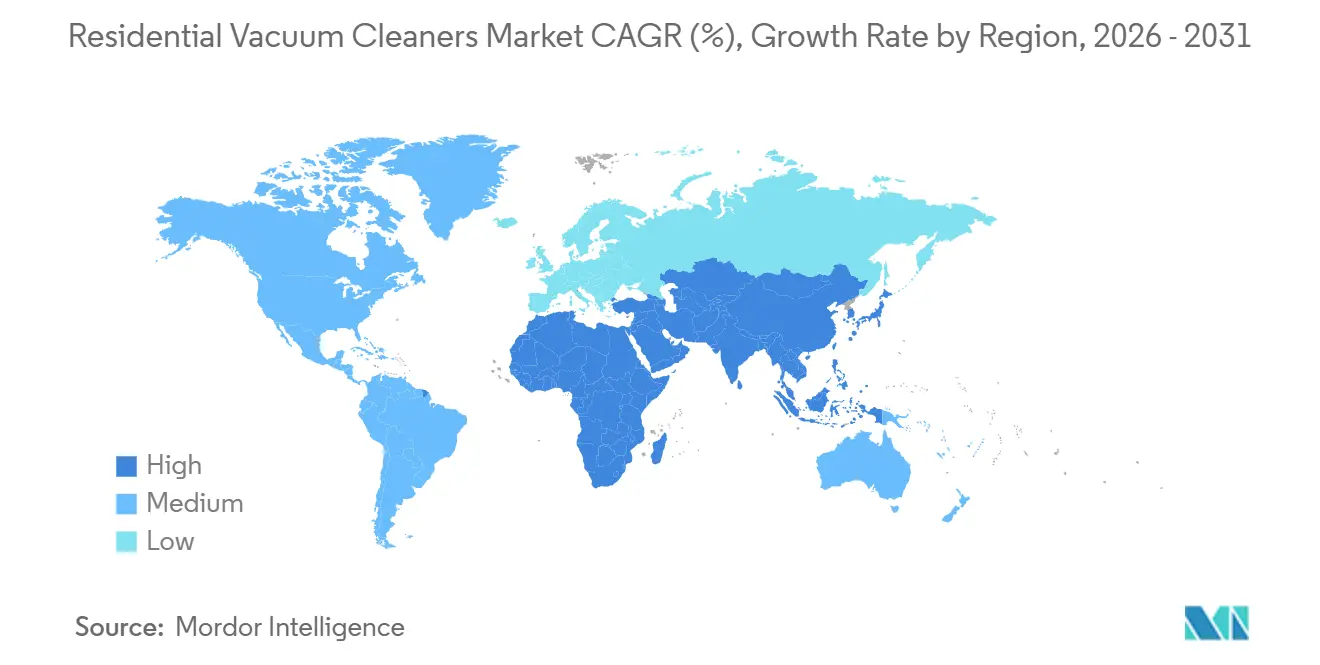

- 地域別では、アジア太平洋が2025年の住宅用掃除機市場シェアの51.37%を占め、2031年にかけてCAGR 6.74%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の住宅用掃除機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 時間節約デバイスを優先する共働き世帯のライフスタイル | +1.2% | 北米、欧州 | 中期(2〜4年) |

| コードレスの軽量化を実現する高密度リチウムイオン電池 | +0.9% | 北米、欧州 | 中期(2〜4年) |

| ダイレクト・トゥ・コンシューマーブランドを強化するEコマースの急成長 | +0.8% | アジア太平洋、世界 | 短期(2年以内) |

| 接続型掃除機のアップセルを促進するスマートホーム統合 | +0.7% | 先進的なアジア太平洋地域、北米、欧州 | 中期(2〜4年) |

| HEPA搭載掃除機の採用を促進する健康意識の高まり | +0.5% | 世界の都市部 | 中期(2〜4年) |

| 清掃効率を向上させるAIガイドナビゲーション | +0.6% | 世界のアーリーテック採用者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

時間節約デバイスを優先する共働き世帯のライフスタイル

家事の時間最適化は、ロボット型およびコードレス掃除機の採用における決定的な動機となっており、複数ステップの作業を簡略化されたワークフローに集約する主流製品によって強化されています。DysonのV16 Piston Animalは、強力な吸引力と全機体HEPAフィルタリング、週次ルーティン中のユーザー操作を削減するユーザビリティ機能を組み合わせることで、この方向性を体現しています。[1]Dyson編集部、「Dyson V16 Piston Animalコードレス掃除機のご紹介」、Dyson、dyson.com。 RoborockのSarosラインは、散らかった部屋での使用頻度を歴史的に制限してきた清掃前の準備を削減する障害物管理アプローチでさらに進化しています。主要ブランドのサブスクリプションおよびトレードインプログラムは、予測可能な所有オプションを追加し、ユーザーの記憶ではなくデバイスの状態に基づいてメンテナンスが管理されるようにし、使用頻度の高い家庭での使用可能寿命の延長に貢献しています。法人・企業顧客もサービスの一貫性のために自動清掃を採用しており、手動介入を削減する機能は複数拠点での運用においてより高い定着率を示しています。住宅用掃除機市場がインドの主要都市やティア2都市における日常の時間予算に合わせて調整されるにつれ、自律性、収納のしやすさ、信頼性の高い床タイプへの適応を組み合わせた製品設計がより大きなスケールを実現しやすくなっています。

コードレスの軽量化を実現する高密度リチウムイオン電池

リチウムイオン電池のエネルギー密度の向上により、コードレス掃除機の長時間稼働と軽量化が実現し、携帯性と利便性を重視する家庭での採用が拡大しています。バッテリーの健全性とライフサイクルパフォーマンスは引き続き重要な価値ドライバーであり、消費者は充電の最適化と熱管理によるバッテリー寿命の延長を強調するブランドに好意的に反応しています。Tinecoのウェット・ドライ製品ラインナップは、高性能バッテリーパックが稼働時間を犠牲にすることなく多機能清掃をサポートし、1回のセッションでシームレスな掃除機がけとモップがけを可能にする方法を示しています。このトレンドを裏付けるように、TinecoはEuromonitor Internationalから家庭用ウェット&ドライ掃除機のグローバルリーダーとして認定されており、強力なユニット販売、大規模なインストールユーザーベース、主要地域における幅広い小売浸透を反映しています。[2]Tinecoチーム、「Tinecoが新興フロアウォッシャーカテゴリーのグローバルリーダーとして認定」、Tineco、us.tineco.com。 並行して、Dysonのコンパクトデザイン、高速モーター、最適化された電力管理への注力は、特に小型アパートや複数階建ての住宅においてプレミアムパフォーマンスへの期待を形成し続けています。モジュール式でユーザーが交換可能なバッテリーの採用拡大は、アップグレードの経路をさらに強化し、交換需要を支え、インドのようなスペースが限られ時間的制約のある市場でのコードレス軽量ソリューションへの高まる需要に対応しています。

ダイレクト・トゥ・コンシューマーブランドを強化するEコマースの急成長

直接オンラインチャネルはブランドが製品フィードバックループを短縮し、実際の使用トレンドに基づいて機能を改良するのに役立ち、主流の選択肢へと成長できるニッチなフォームファクターのための余地を生み出しています。主要マーケットプレイスにおけるTinecoのカテゴリーリーダーシップは、アルゴリズムによる発見、評価のフライホイール、目に見える機能的な優位性が組み合わさって、検索集約型カテゴリーにおけるプレミアムポジションを維持する方法を示しています。主要な法域でマーケットプレイス事業者への生産者責任が拡大するにつれ、販売者は回収・リサイクルの全ライフサイクルコストを反映するよう価格体系を調整しており、これは継続的な参加のための交渉不可能な要件となっています。カテゴリーリーダーはまた、オンラインの勢いとデモやサービスハブなどの選択的なオフライン体験を組み合わせることでチャネル戦略のバランスを取り、インドの主要都市でのプレミアム価格帯とサービス期待をサポートしています。消耗品やアクセサリーを含むポートフォリオの幅とアタッチメントエコシステムは、ダイレクト・トゥ・コンシューマーブランドが初回購入を超えたエンゲージメントを維持するのに役立ち、価格意識の高い市場での顧客維持をサポートしています。したがって、Eコマースは、モバイルファーストの発見と玄関先への物流が高額電子機器購入を一般化させたインドの主要都市全体で、住宅用掃除機市場の力の乗数として機能し続けています。

接続型掃除機のアップセルを促進するスマートホーム統合

スマートホーム技術の統合により、ロボット型掃除機は単機能家電から、センサー、スケジュール、自動化されたシーンを通じて動作する接続型清掃システムへと再定義され、日常的な家庭サービスとしての関連性が高まっています。EcovacsのDEEBOT X11は、主要なスマートホームプラットフォーム全体で部屋レベルのルーティンを可能にする高度なマッピングと障害物認識機能を通じてこのシフトを示し、接続された家庭での採用の摩擦を低減しています。[3]ECOVACS Global Newsroom、「スマートリビングの新時代:DEEBOT X11」、ECOVACS、ecovacs.com。 液体が検出されたときの自動モード変更など、インテリジェントな機能連携により、手動介入が削減され、清掃ワークフローが合理化されています。ファームウェアとコンパニオンアプリが進化するにつれ、メーカーはメンテナンスアラート、パフォーマンス診断、消耗品の補充を含むバンドル提供を通じて継続的なエンゲージメントを収益化しています。一方、認証、サイバーセキュリティ、データガバナンス基準の厳格化により、長期的なソフトウェアサポートとローカルデータ処理にコミットするベンダーが優位に立っています。インドでは、これらの動向が表面的な機能アップグレードに依存するのではなく、価格帯全体にわたって意味のあるソフトウェア主導の差別化を組み込むことで市場成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額なバッテリー交換によるライフタイムバリューの低下 | -0.7% | 世界中の価格敏感市場 | 中期(2〜4年) |

| マクロ経済の不安定性による手動ツールへの購買シフト | -0.5% | 新興経済国 | 短期(2年以内) |

| コンプライアンスコストを引き上げるe-廃棄物規制の強化 | -0.4% | 欧州、北米・アジア太平洋へ拡大 | 長期(4年以上) |

| エコシステム普及を遅らせる断片化されたスマートホーム規格 | -0.3% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額なバッテリー交換によるライフタイムバリューの低下

バッテリーの劣化とサイクル制限は、コードレススティック型およびロボット型掃除機の総所有コストに大きく影響し、交換コストが発生しないコード付き代替品との比較を促しています。消費者は有効なバッテリー容量を評価する際に、温度への露出、充電習慣、経年劣化などの要因をますます考慮するようになっており、保証範囲とサービスの利用可能性が重要な購入ドライバーとなっています。ブランドは、特に大型住宅においてダウンタイムを削減したり延長稼働時間を提供したりするモジュール式の交換可能バッテリーでこれに対応しています。修理権および修理可能性への期待へのコンプライアンスにより、グローバルメーカーはスペアパーツの入手可能性とサービスネットワークへの投資を行い、製品寿命を延ばして完全な交換を遅らせています。バッテリーとモーターの保証を含む機能連動型保証は、消費者が耐久性の主張を慎重に評価するミッドティアセグメントにおける差別化要因として機能しています。これらのコストとサービスに関する考慮事項は、住宅用掃除機市場において予期しないライフサイクル費用を避けるために予算を慎重に管理するインドのエントリーレベルおよびミッドレベルセグメントで最も顕著です。

マクロ経済の不安定性による手動ツールへの購買シフト

経済成長が鈍化する時期には、家庭は交換サイクルを延長し必需品への支出を優先するため、掃除機を含む小型家電のアップグレードが抑制されます。2026〜2027年には消費者支出の軟化が予想されており、このトレンドは耐久財の購入が先送りされる複数の先進市場で見られます。複数ティアの製品ポートフォリオを持つメーカーは、エントリーレベルの製品を拡充し、現代的な機能を求める価値志向の消費者にアピールするための修理・トレードインプログラムを促進することでこれに対応しています。修理可能性、モジュール設計、信頼性の高いフィルタリングシステムを強調することで、初回購入者を安心させ、支出が厳しい時期の購入リスクの認識を低減しています。特にオンラインチャネルを通じたプロモーションキャンペーンや季節割引は、消費者がデジタルでオプションを比較するようになるにつれ、購入を促進する上で重要な役割を果たしています。インドでは、住宅用掃除機市場は小売価格に非常に敏感であり、経済的不確実性の下で販売量を維持するためには、信頼性の高いパフォーマンスを持つアクセスしやすいSKUが重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:アップライト型が数量をリード、ロボット型がイノベーションを牽引

アップライト型掃除機は2025年に最大の市場シェアを占め、61.38%を記録しました。これは、混合フロアリングを持つ家庭全体での広範な親しみやすさと一貫したパフォーマンスに支えられています。これらの掃除機は耐久性、信頼性の高い吸引力、密閉フィルタリングを重視しており、シンプルさとメンテナンスのしやすさを優先するユーザーの繰り返し購入を促しています。アップライト型の製品アップグレードはブラシロールの効率と堅牢な構造に焦点を当て、頻繁な清掃ルーティンへの訴求力を強化しています。Dysonなどのプレミアムブランドは、アップライト型およびコードレスラインに高い気流、強力なモーター、包括的なフィルタリングを統合し続け、衛生とパフォーマンスへの消費者の信頼を維持しています。インドでは、アップライト型掃除機は大型住宅で引き続き人気がありますが、高密度アパートの増加により、スリムで機動性の高いスティック型およびロボット型フォームへの関心が高まっています。このトレンドは、コーナー、家具の下、低クリアランスのスペースに効果的にアクセスできる製品への消費者の嗜好の高まりを反映しています。

ロボット型掃除機は最も成長が速いセグメントであり、AIナビゲーション、自己メンテナンス、改善されたエッジ清掃機能に牽引されてCAGR 6.27%で拡大する見込みです。RoborockのSarosシリーズなどの高度なモデルは、統合センサーと機械設計を活用して、最小限の手動準備で1回のセッションにより多くの部屋をカバーします。Dreameの高牽引力設計は複数部屋のレイアウトでの段差越えを強化し、マッピングの改善によりよりスムーズな床タイプの移行が確保されています。自動収集と洗浄サイクルを含むサービス指向の機能はユーザーの労力を削減し、頻繁な清掃を簡素化して日常使用の採用を強化しています。プレミアムポートフォリオは引き続きパワー、精度、衛生を重視し、ロボット型とコードレスの製品を統一されたデザイン哲学のもとに位置づけています。インドでは、コンパクトな居住空間と在宅勤務のルーティンが、小型アパートでの頻繁で摩擦の少ない清掃がますます必要になるにつれ、ロボット型掃除機への需要を加速させています。

コードタイプ別:バッテリー経済性によるコードレスの勢いが拡大

コード付き掃除機モデルは2025年のコードタイプ市場規模の57.37%のシェアを維持しており、頻繁な本格的清掃作業において途切れない稼働時間と一定のパワーが重要な家庭で引き続き好まれています。プレミアムなコード付きキャニスター型およびアップライト型は、信頼性の高い吸引パフォーマンスとフィルターの完全性に焦点を当て、重いカーペットや人の往来が多い家庭での関連性を維持しています。Boschのようなブランドは、可変パワーモードと自動表面検出を備えたコードレス代替品がコード付きのパフォーマンスに近づき、認識されるトレードオフを削減できることを示しています。SharkNinjaは、ゴミのレベルに応じて吸引力を調整するセンシングベースの機能を強調し、コードレスの結果に対する消費者の信頼をさらに高めています。インドでは、コード付き掃除機は混合フロアでの徹底的な本格的清掃の定番オプションとして残っており、コードレススティックは日常的なメンテナンスにますます使用されています。このデュアルアプローチは、住宅用掃除機市場においてコードレスの利便性に消費者を徐々に慣れさせながら、コード付き掃除機の信頼できる主力としての地位を強化しています。

コードレス掃除機は2031年にかけてCAGR 5.18%で最も成長が速いコードタイプとなる見込みであり、より軽いフォームファクターとより予測可能なバッテリーパフォーマンスに牽引されています。Dysonのコンパクトデザインは高速モーターと改善された気流を組み合わせ、家具の下や狭いスペースへのナビゲーションをサポートし、インドの小型アパートでの採用を促進しています。Tinecoのウェット・ドライモデルは、大容量バッテリーが稼働時間を犠牲にすることなく複数の機能を処理でき、1台のデバイスが完了できるタスクの数を拡大することを示しています。バッテリーケアと充電動作に対する消費者の親しみの増加と、モジュール式の交換可能パックにより、ダウンタイムが削減され、製品の知覚価値が向上しています。ミッドティアのコードレスモデルは、インドの主要都市でのサービスとパーツカバレッジの拡大から恩恵を受け、購入者の信頼を向上させています。これらのトレンドは総合的に、住宅用掃除機市場において集中的な清掃ニーズにコード付きモデルを維持しながら、コードレス採用へのシフトを促進しています。

電源別:電動の既存優位性とバッテリーの破壊的革新

コード付きアップライト型およびキャニスター型を含む電動掃除機は、2025年に62.35%の過半数市場シェアを維持し、確立された清掃習慣と途切れない全力稼働の保証に支えられています。信頼性の高い吸引力と密閉フィルタリングは、複数の清掃サイクルではなく1回のパスで徹底的な清掃を優先するユーザーにとっての関連性を維持しています。修理可能性とパーツの入手可能性を重視する規制および市場トレンドは、特に携帯性よりも長い製品寿命を好む家庭において、電動モデルの価値を維持するのに役立っています。インドでは、ブランドエコシステムがエントリーレベルの価格帯全体で電動掃除機を引き続き促進し、初めて家電を購入する消費者の採用を促進しています。パフォーマンス、耐久性、アクセシビリティのこの組み合わせは、コードレスおよびロボット型ソリューションが拡大する中でも、電動掃除機の実質的な基盤を維持しています。全体として、電動モデルは特に重いカーペットや人の往来が多い家庭での本格的清掃タスクにおいて、住宅用掃除機市場の基盤であり続けています。

バッテリー駆動掃除機はCAGR 6.25%で成長する見込みであり、リチウムイオン化学、モーター効率、充電とバッテリーケアに関するユーザー教育の進歩に牽引されています。高効率モーターと最適化された気流は、インドの都市部の家庭に適した軽量でよりコンパクトなデザインを可能にしながら、より長い稼働時間をサポートしています。モジュール式バッテリーと簡素化されたパック交換への投資は、認識されるメンテナンスリスクを低減し、躊躇している購入者の採用を促進しています。高度なモデルはほこり検出、自動調整吸引、直感的な充電ドックを統合し、実際のシナリオでの清掃効率とユーザー満足度を向上させています。消費者がコードレスパフォーマンスへの信頼を深めるにつれ、学校や仕事のルーティンに合わせた迅速で柔軟な清掃セッションを重視する家庭での採用が拡大しています。これらのダイナミクスは総合的に、住宅用掃除機市場内でバッテリー駆動掃除機の市場規模を拡大しながら、確立された電動セグメントを補完しています。

流通チャネル別:オンラインが急成長、オフラインも継続

マルチブランドストアは2025年に49.39%の市場シェアでトップとなり、高額な掃除機購入における吸引力、機動性、騒音レベルの対面試用の継続的な重要性を示しています。実店舗は、ライブデモンストレーション、アクセサリーバンドル、並列比較が買い物客に類似した価格帯のロボット型、コードレス、アップライト型モデルを評価するのに役立つ場所で引き続き影響力を持っています。フラッグシップブランドストアの市場規模は、実際の体験と訓練されたスタッフサポートを提供することでプレミアムポジショニングをさらに強化し、初回購入者の信頼を育んでいます。オフラインチャネルはまた、保証登録とサービス開始の重要なポイントとして機能しており、これは馴染みのないメンテナンス要件を持つ新興カテゴリーにとって特に重要です。インドでは、確立された電子機器・家電チェーンがティア1およびティア2都市全体での製品選択のガイドにおいて中心的な役割を果たしています。この体験的エンゲージメントとアフターセールスサポートの組み合わせは、住宅用掃除機市場における実店舗の強い関連性を維持しています。

オンラインチャネルは2031年にかけてCAGR 7.13%で成長する見込みであり、統合された検索、比較、フルフィルメントの利便性と、高額家電に対するマーケットプレイスの信頼シグナルに牽引されています。回収プログラムや標準化された手数料体系を含むコンプライアンス措置がオンラインリスティングにますます組み込まれ、消費者にとって製品寿命終了の計画がより透明になっています。Tinecoのようなカテゴリーリーダーは、一貫した評価、アルゴリズムに適した差別化、プロモーションイベント中の可視性がどのように市場ポジショニングを強化するかを示しています。ブランドは、消耗品やアクセサリーの繰り返し購入を促すアフターセールスサポートでオンライン販売を補完し、初回取引を超えた顧客エンゲージメントを拡大しています。インドにおけるモバイルファーストの消費者行動の成長は、住宅用掃除機市場の中期的なドライバーとしてオンラインチャネルをさらに強化しています。全体として、オフラインの安心感とオンラインの利便性の融合が、バランスの取れた拡大する流通ネットワークを確保しています。

地域分析

アジア太平洋は2025年の住宅用掃除機市場で最大のシェアを占め、市場規模全体の51.37%を代表し、急速な都市化、デジタル小売の拡大、強力な地元ブランドのイノベーションに牽引されて2031年にかけてCAGR 6.74%で拡大する見込みです。地域メーカーはコストとパフォーマンスのバランスを取る実用的な機能に焦点を当て、コンパクトなスペースと硬い床材向けに設計されたロボット型およびスティック型掃除機を提供しています。中国のOEMエコシステムは、センシング、マッピング、自己清掃技術の頻繁なアップデートをサポートし、人口密度の高い都市部での勢いを維持しています。スマートホームプラットフォームとの統合は、主要なアジア太平洋都市のアーリーアダプターの間での採用をさらに促進しています。これらのトレンドは、国内外の製品が自動清掃ソリューションの利便性を強調するにつれ、インドの採用曲線に影響を与えています。

北米は、品質、サービス、ブランド信頼への消費者の期待に支えられた安定した需要を維持していますが、マクロ経済的な慎重さと高コストが交換サイクルを抑制しています。iRobotの2025年の組織変更などの企業再編と統合は、市場のダイナミクスと生産者の経済性が競争バランスをどのように変化させるかを示しています。欧州は持続可能性と修理可能性基準でリードし続けており、メーカーはエコラベル要件を満たすためにモジュール設計と長期的なパーツ入手可能性への投資を行っています。EUの規制基準は世界の製品設計に影響を与え、より簡単なバッテリー取り外しと製品寿命終了時の分解を促進しています。これらの需要とコンプライアンス主導のトレンドは、インドのポートフォリオ計画と価格戦略を導き、インドを優先成長市場として位置づけています。

インドはこの混合した地域成長パターンの中で戦略的な位置を占めており、急速な都市化、オンライン発見の拡大、購入価格と製品寿命の両方にわたる価値への消費者の感度から恩恵を受けています。購入者は、高いほこり負荷を処理できる信頼性の高いフィルタリングシステムを備えた軽量でコンパクトな掃除機を重視し、密閉型およびHEPA定格設計の採用をサポートしています。中国および欧州ブランドからのグローバルフラッグシップ発売とターゲットを絞ったミッドティアSKUは、特に強力なアフターセールスサービスと組み合わせた場合、プレミアム化を促進しています。他の地域での新興の修理可能性と回収基準は、インドでの自主的な慣行と消費者の期待を形成しています。これらの複合的な要因は、インドの主要都市と急速に成長する都市クラスターにおける住宅用掃除機市場にとって有利な環境を生み出しています。

競合環境

住宅用掃除機市場は中程度の集中度を示しており、単一のプレーヤーが市場を支配することなく、いくつかの主要ブランドが重要なポジションを保持している環境を示しています。ロボット型掃除機、プレミアムスティック型、ウェット・ドライハイブリッドにおける継続的なイノベーションが競争を維持しており、ブランドはエンジニアリングの専門知識と統合エコシステムを活用して市場シェアを維持しています。Dysonは高速モーター、最適化された気流、密閉フィルタリングを重視し、強力でコンパクトなソリューションを求める消費者にアピールしています。Ecovacsのロボットはマルチセンサーナビゲーションと人気のスマートホームプラットフォームとの互換性を特徴とし、接続された家庭での採用を簡素化しています。Roborockの障害物管理における進歩は、ハードウェアとソフトウェアの複合設計がどのように摩擦を低減し、様々な床レイアウトにわたって一貫したロボットパフォーマンスを確保できるかを示しています。

戦略的パートナーシップとチャネル最適化が、ブランドが研究開発を製造・流通能力に合わせるにつれ、市場のダイナミクスを形成しています。例えば、BSHとEcovacsは台所の配管と電力に統合された組み込みロボットソリューションを共同開発し、欧州でのデザイン主導の市場機会を開いています。SharkNinjaは、見えないゴミや家庭の往来に応じてパフォーマンスを調整することで、ロボットおよびコードレス掃除機への信頼を高めるセンシング主導の機能に焦点を当てています。TTIの売上高圧力の中での収益性は、マージンを維持するためのポートフォリオの幅とコスト管理の重要性を示しています。インドでは、これらの戦略は製品の発見とアフターセールスの信頼性を高めるパートナーシップ、サービスアライアンス、小売フォーマットに反映されています。

企業再編と戦略的拡大も地域全体の競争ポジショニングに影響を与えています。iRobotの第11章申請と契約製造業者による買収は、コスト構造と関税リスクが主要プレーヤーでさえ戦略的な転換を促す可能性があることを示しています。XiaomiはAIoTエコシステムを活用して機能を相互展開し、テクノロジーに精通した購入者向けのロボット掃除機のイノベーションを維持しています。[4]Xiaomi Global、「XiaomiがAIoT製品を拡充」、Xiaomi、mi.com。 MieleのGuardシリーズは耐久性テストと信頼性の高いフィルタリングを通じてプレミアムポジショニングを強化し、空気品質と製品の耐久性を優先する消費者を引き付けています。全体として、市場はインドの進化する消費者の期待とマーケットプレイスの要件に合致する、強力なエンジニアリングの信頼性、透明なライフサイクル経済性、堅牢なサービスモデルを持つブランドを優遇しています。

住宅用掃除機業界のリーダー企業

Dyson Ltd.

iRobot Corp.

Ecovacs Robotics

SharkNinja

Samsung Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:NarwalはCES 2026において、Flow 2ロボット型掃除機、V50コードレス掃除機、U50マットレス掃除機を含む新しいスマート清掃ラインナップを発表しました。これらの製品は、AIによる強化されたナビゲーション、自動ゴミ捨てドック、家庭での自動化、効率性、本格的清掃パフォーマンスを向上させるために設計された高度な清掃機能を備えています。

- 2025年12月:iRobotは、財務を強化し成長を支援するため、第11章プレパックディールを通じて主要貸し手兼製造業者のPiceaに買収されました。同社は非公開となり、通常通り事業を継続し、ロボティクスとスマートホーム製品の長期的なイノベーションに注力しています。

- 2025年9月:BSH Home Appliances GroupとEcovacs Roboticsは、配管と電力を統合したBoschブランドの組み込み掃除・モップロボットを共同開発する戦略的パートナーシップを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、住宅用掃除機市場を、コード付きまたはコードレスを問わず、アップライト型、キャニスター型、スティック型、ハンドヘルド型、ウェット・ドライ型、セントラル型、ロボット型ユニットを含む、新品の完成品として家庭に販売される電動床清掃家電と定義しています。消費者の販売価格での価値を捉え、小売およびEコマースチャネルで実際に交換される現金を反映しています。

調査範囲の除外:アフターマーケットのバッグとフィルター、レンタルフリート、30リットルを超える産業用ウェット・ドライ機器は意図的に除外しています。

セグメンテーション概要

- 製品別

- アップライト型

- キャニスター型

- セントラル型

- ドラム型

- ウェット・ドライ型

- ロボット型

- コードタイプ別

- コード付き

- コードレス

- 電源別

- バッテリー駆動

- 電動

- 流通チャネル別

- マルチブランドストア

- 専売ブランド店

- オンライン

- その他の流通チャネル

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の製品マネージャー、モーターサプライヤー、大型量販店のバイヤー、主要オンライン小売業者にインタビューを行いました。これらの会話により、デスクワークだけでは特定できなかった価格帯、交換サイクル、室内空気品質のトリガーが明確になりました。

デスクリサーチ

まず、米国国勢調査月次小売業取引シリーズ、Eurostat生産表、国連ComtradeのHS-8508出荷フローから小売家電販売をマッピングし、世界の需要プールを把握しました。AHAMユニット出荷概要や中国家庭用電気機器年鑑などの業界団体の発表は、地域の普及率と技術シフトの規模把握に役立ちました。QuestelからのパテントランドスケープとDow Jones Factiva経由でインデックスされたニュースにより、リチウムイオン電池とSLAMナビゲーションがモデルや地域をまたいでどのように移行するかが明らかになりました。

企業の有価証券報告書、投資家向け資料、各国の消費者支出調査から平均販売価格と家庭所有率を取得し、ユニットを自信を持って市場価値に換算しました。このリストは例示的なものであり、三角測量のために他の多くの公開情報源も参照しました。

市場規模推計と予測

本モデルはトップダウンから始まります:生産量に輸入量を加え輸出量を差し引くことで世界のユニット販売量を再構築し、家庭普及率と交換頻度に連動させます。選択されたボトムアップチェック(ブランド販売サンプルとオンラインチャネル監査)により合計値を現実的に保っています。主要インプットには、コードタイプ別の平均販売価格、バッテリーのワット時コスト曲線、都市部の世帯形成、小型家電販売におけるEコマースシェア、HEPAフィルター採用率が含まれます。シナリオ分析を重ねた多変量回帰で2030年まで予測し、GDPと住宅着工件数に関する専門家のコンセンサスを用いて弾力性を調整しています。

データ検証と更新サイクル

承認前に、モデルアウトプットは独立した指標に対する分散閾値を通過し、ピアレビューを受けます。当社のテーブルは毎年更新され、ワット数規制やリチウム価格ショックなどの重要なイベントによって中間改訂が行われるため、クライアントは最新の見解を受け取ることができます。

住宅用掃除機ベースラインの信頼性の理由

公表された推計値は、プロバイダーが製品範囲、価格基準、更新頻度を異なる方法で選択するため、しばしば異なります。当社はこれらのギャップを事前に認めています。

主な違いは、ロボット型モップが含まれているかどうか、グレーマーケットの輸入品の扱い方、コードレススティックの価格デフレが認識されているかどうかから生じています。一部の企業は工場出荷価格を引用していますが、Mordor Intelligenceは消費者の販売価格を使用しており、他の企業はコロナ禍前の成長曲線を依然として適用しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 117億5,000万米ドル(2025年) | ||

| 150億米ドル(2025年) | グローバルコンサルタントA | 商業用軽量ユニットを含み、工場出荷価格を使用 |

| 129億1,000万米ドル(2024年) | 業界誌B | 出荷データと2022年の固定為替レートに依存 |

これらの比較は、Mordorの厳格な範囲選択、デュアルパス検証、年次更新が、意思決定者が信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

住宅用掃除機市場の現在の規模と成長見通しは?

住宅用掃除機市場規模は2026年に120億3,000万米ドルであり、自動化、Eコマース、コネクテッドホームの採用に支えられて、CAGR 4.52%で2031年までに153億4,000万米ドルに達する見込みです。

住宅用掃除機市場でリードしている製品セグメントと最も成長が速いセグメントはどれですか?

アップライト型がシェアでリードしており、ロボット型掃除機は週次清掃中のユーザーの労力を削減するナビゲーション、自己メンテナンス、アプリ統合に牽引されて最も成長が速い製品カテゴリーとなっています。

WEEEや修理権などの規制は住宅用掃除機市場にどのような影響を与えていますか?

生産者とマーケットプレイス事業者は回収と処理に資金を提供する必要があり、設計は取り外し可能なバッテリーと修理しやすい筐体へとシフトしており、これがコストに影響を与え、有効寿命を延ばしています。

2026年の住宅用掃除機市場における主要な抑制要因は何ですか?

バッテリー交換コスト、裁量支出に対するマクロ経済的な慎重さ、e-廃棄物コンプライアンスが所有・運用コストを引き上げ、価格敏感な価格帯での購入タイミングに影響を与えています。

インドを含むアジア太平洋は住宅用掃除機市場の軌跡をどのように形成していますか?

アジア太平洋は過半数の収益シェアを保持し、高速な製品イノベーションで成長をリードしており、インドは都市化、Eコマース採用の拡大、時間節約型家庭清掃ソリューションへの需要の高まりから恩恵を受けています。

最終更新日: