精製触媒市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.19 十億米ドル |

| 市場規模 (2031) | 7.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

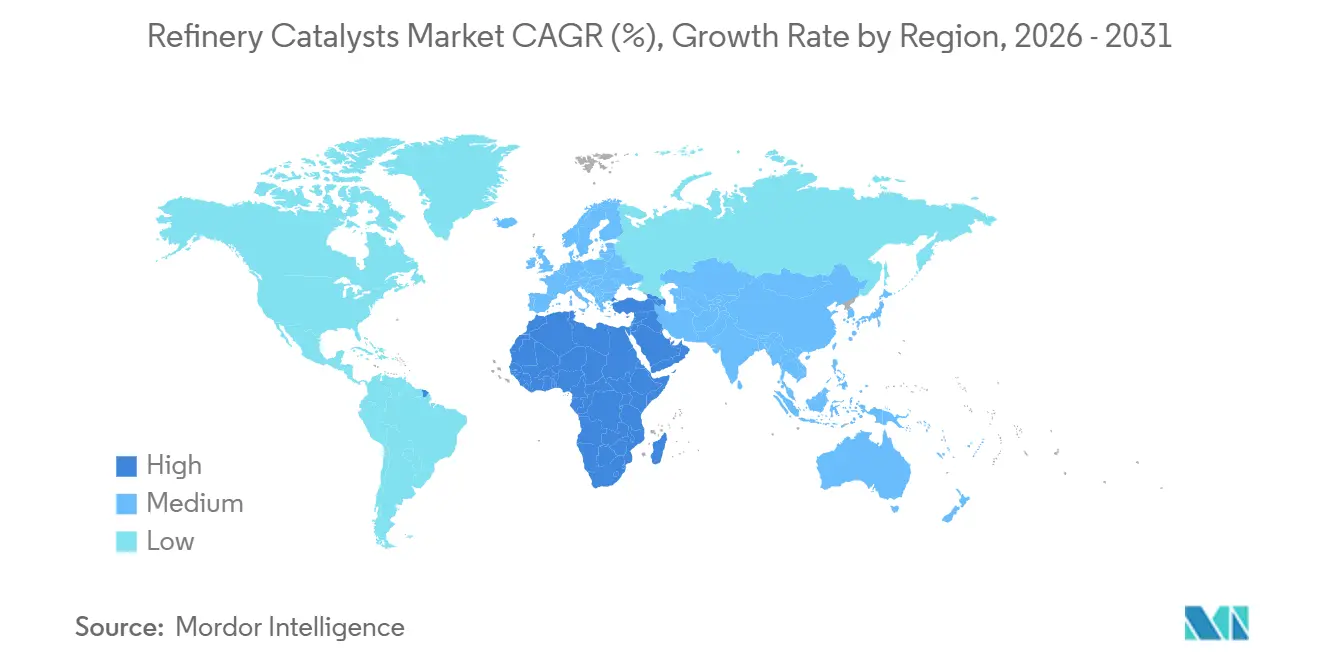

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

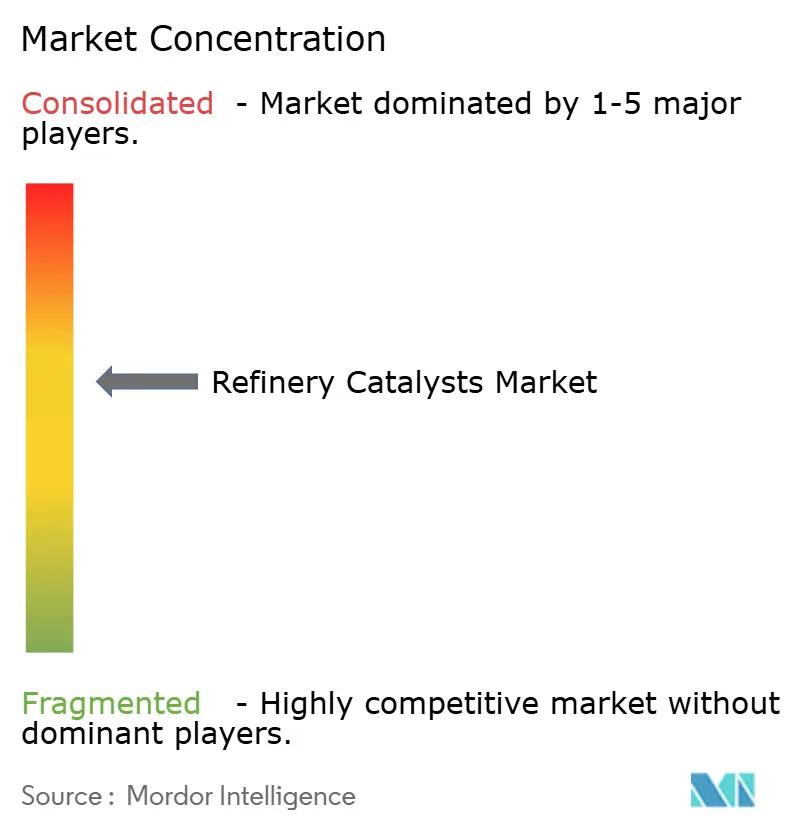

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精製触媒市場分析

精製触媒市場の規模は、2025年の57.3億米ドルから2026年には61.9億米ドルに増加し、2031年までに78.2億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 4.79%で成長すると予測されています。硫黄規制遵守プログラムは、水素化処理および水素化分解触媒の交換を短期的な原油価格の変動ではなく規制要件に結びつけており、安定した需要を支えています。アジア太平洋および中東における設備増強が、新設・改良された精製ユニット全体での触媒消費を拡大しています。精製触媒市場は、精製所が燃料生産と石油化学製品の生産を統合し、ユニットあたりの収率向上を追求するにつれて、より複雑な配合へとシフトしています。これにより、製造規模と供給信頼性が重要な大量交換触媒と、デジタル監視ツールおよび成果連動型サービスモデルとセットになったプレミアム性能触媒との間に分化が生じています。市場は規制需要と高付加価値のサービス主導型提供物の両方に支えられており、顧客の購買パターンがより選択的になる中でも安定した成長が続いています。

レポートの主要ポイント

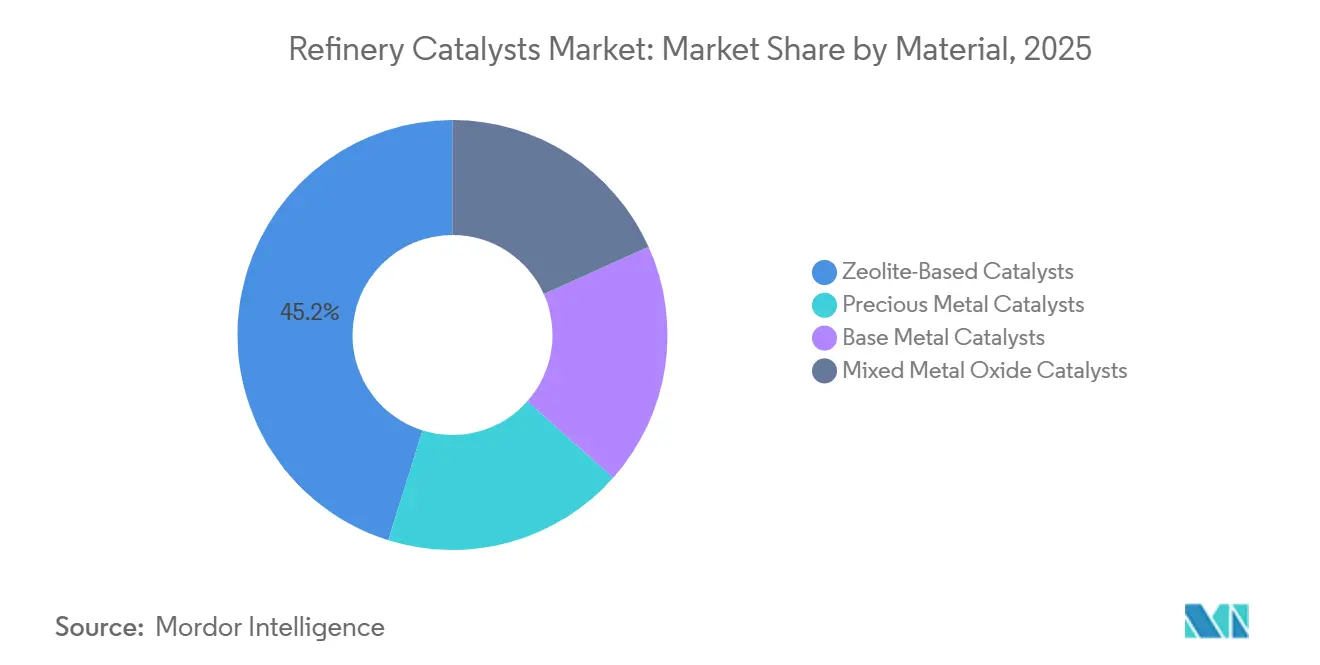

- 素材別では、ゼオライト系触媒が2025年に45.17%のシェアで首位を占め、混合金属酸化物触媒は2031年までCAGR 5.52%で成長すると予測されています。

- プロセス別では、流動接触分解が2025年の需要の36.22%を占め、水素化分解は2031年までCAGR 5.84%で拡大すると予測されています。

- 用途別では、ガソリン生産が2025年の需要の38.81%を占め、ジェット燃料生産は2031年までCAGR 5.66%で成長すると予測されています。

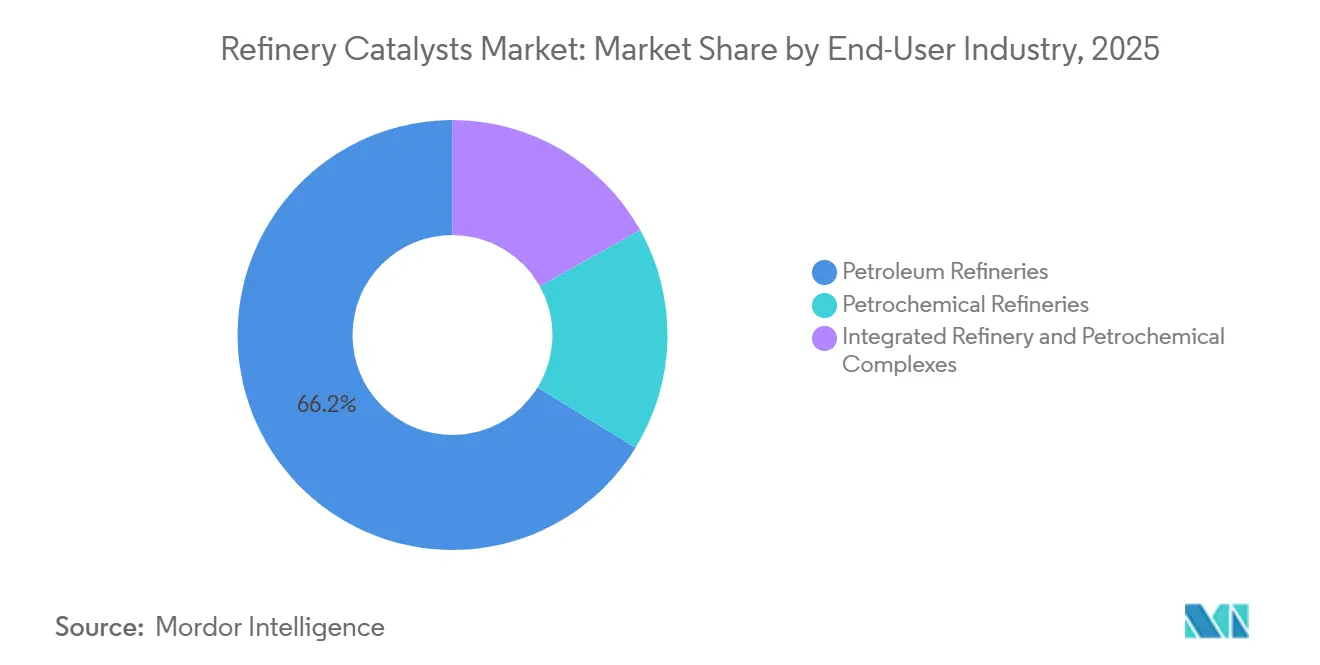

- 最終用途産業別では、石油精製所が2025年の需要の66.21%を占め、統合型精製・石油化学複合施設は2031年までCAGR 5.72%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年の需要の39.11%を占め、中東・アフリカは2031年までCAGR 5.84%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の精製触媒市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な硫黄規制の強化 | +1.5% | 世界全体、特にアジア太平洋および北米に集中 | 短期(2年以内) |

| 精製転換技術 | +0.9% | 世界全体、中東およびアジア太平洋での早期成長 | 中期(2〜4年) |

| 高付加価値製品への需要増加 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| サイクル長最適化 | +0.5% | 世界全体 | 長期(4年以上) |

| デジタル触媒監視 | +0.4% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| イオ系原料の共処理 | +0.4% | 欧州および北米、東南アジアでの採用が台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な硫黄規制の強化

硫黄規制は、水素化処理、水素化脱硫、水素化分解の活動を規制遵守要件と密接に結びつけることで、精製触媒市場に持続的な需要の底を形成しています。国際海事機関の硫黄上限規制は、船舶燃料生産に使用される高活性水素化脱硫触媒への需要を引き続き支えています。米国では、ティア3燃料基準によりガソリンの硫黄含有量が10 ppm以下に維持されており、北米資産全体でのナフサ水素化処理触媒の継続的な交換を支援しています[1]米国環境保護庁、「ティア3自動車排出ガスおよび燃料基準」、米国環境保護庁、epa.gov。同様のパターンは中国およびインドでも見られ、より厳格な燃料品質規則と大規模な精製システムが引き続き高活性のニッケル・モリブデン(NiMo)およびコバルト・モリブデン(CoMo)配合を支持しています。これらのユニットは、燃料仕様が施行されると適合触媒の使用を遅らせることができません。排出規制区域で硫黄制限が強化された場合、さらなる交換の波が生じる可能性があり、先進的な水素化処理触媒への規制的な牽引力が延長されます。

高付加価値製品への需要増加

製品品質の向上と石油化学統合の拡大に向けた精製所の支出シフトも、精製触媒市場を支えています。アジアは2026年から2030年にかけて世界の原油蒸留ユニット設備増強の40%を占めると予測されており、インド単独でも2030年までに日量約230万バレルの精製能力を追加する見込みです。この規模の投資は、単一のプロセス領域だけでなく、分解、処理、転換ユニット全体での触媒需要を増加させます。ジェット燃料はレポートで最も成長が速い用途であり、航空需要の回復と既存の精製システムを通じた持続可能な航空燃料ブレンドの支援推進の両方を反映しています。統合型精製・石油化学複合施設も従来の最終ユーザーより速く成長しており、サプライヤーはプロピレン、エチレン、燃料の収率を同時に改善することが求められています。精製触媒市場は、標準的な交換供給よりも配合の深さと精製所固有の最適化を重視する顧客へとシフトしています。

デジタル触媒監視

デジタル触媒監視はより商業的になりつつあり、精製触媒市場をサービス主導型の競争へと移行させています。2026年5月、KetjenはImubitと提携し、iKet Connectポータルを通じてリアルタイムの触媒インテリジェンスを開始し、精製所の運転データとKetjenの配合モデルおよび実験室データを連携させました。これにより、精製業者は定期的な手動レビューと比較して、触媒の状態、交換タイミング、ユニットレベルの性能をより明確に把握できるようになります。2025年に国際応用数学ジャーナルに掲載された研究では、機械学習ベースの触媒スケジューリングがソフトセンシング、寿命予測、処方的最適化を組み合わせて、シミュレーション実行全体でプロセスの安定性を維持できることが示されました。その結果、精製触媒市場では、サプライヤーが物理的な交換量に加えて性能サポートから継続的な収益を生み出すようになっています。このダイナミクスはまた、サプライヤーのプラットフォームに関連するデータ履歴が運用上の価値提案の一部となるため、スイッチングコストを高めます。

バイオ系原料の共処理

既存の水素化処理装置および水素化分解装置ユニットにおけるバイオ系原料の共処理は、精製触媒市場に新たな需要層を加えています。国際民間航空機関(ICAO)は、共処理を持続可能な航空燃料生産への低資本ルートとして位置づけており、使用済み食用油、動物性油脂、その他の再生可能原料を処理できる触媒システムへの関心を支えています。Ketjenは、サイクル長と収率性能を維持しながら既存の水素化処理装置に適合するReNewFine触媒ポートフォリオを開発しました。2025年に環境科学・技術誌に掲載された研究では、石油精製所でのバイオ系中間体の共処理が認定持続可能な航空燃料への費用対効果の高いルートとなり得ることが示されました。2026年に燃料誌に掲載された研究では、熱分解バイオオイル中のフェノール誘導体が、より深い前処理なしには従来の共処理では扱いにくいことが指摘されており、今後の配合上の課題が浮き彫りになっています。精製触媒市場は、再生可能原料への同一トレンドから成長機会と技術的障壁の両方が生じています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 貴金属・卑金属価格の変動 | -0.8% | 世界全体、白金族金属の輸入に依存する地域に集中 | 短期(2年以内) |

| 長い認定サイクル | -0.5% | 世界全体 | 長期(4年以上) |

| 成熟市場での設備投資の鈍化 | -0.4% | 欧州および北米 | 中期(2〜4年) |

| ユニット固有の性能要件 | -0.3% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

貴金属・卑金属価格の変動

精製触媒市場は、白金族金属およびその他の触媒金属の価格変動による即時の財務的圧力に直面しています。改質触媒および水素化異性化触媒は、高価値金属システムへの依存度が高いため、調達経済に影響を与える可能性があり、特に影響を受けやすい状況にあります。金属価格が上昇すると、精製業者は新規購入を決定る前に再生を増やし、金属を回収し、既存の触媒を再利用する傾向があります。このアプローチは顧客の予算を守りますが、影響を受ける製品ラインでの新規触媒量需要を制限します。その結果、市場はサプライヤー側のマージン圧縮と精製所側の購入タイミングリスクに同時に直面します。この圧力は、顧客がサイクル寿命を延長したり使用済み触媒在庫から価値を回収したりする柔軟性を持つ用途で最も顕著です。

長い認定サイクル

新しい触媒配合は精製触媒市場において障壁に直面しており、ユニットレベルでの商業承認には12〜36ヶ月かかる場合があります。各精製ユニットは独自の原料、圧力プロファイル、温度範囲、冶金、および運転履歴を持っており、あるサイトでの配合の成功が別のサイトに自動的に移転するわけではありません。これにより、新規参入者の収益転換が遅くなり、既存サプライヤーは事前認定済み製品ライブラリを通じて優位性を持ちます。その結果、毎年交換に開放されている設置ベースのシェアは、総ベースが示唆するよりも小さくなります。精製業者は一般に、代替品が書類上は魅力的に見える場合でも、コンプライアンスと稼働時間リスクを管理する際に既知の性能プロファイルを好みます。イノベーションは依然として重要ですが、サプライヤーが顧客との確立された実績を持っていない限り、商業的な利益は徐々にしか実現しない傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:混合酸化物の勢いの中でゼオライト触媒が需要を支える

ゼオライト系触媒は2025年の精製触媒市場シェアの45.17%を占め、支配的な素材カテゴリーとなっています。その地位は、特に世界の精製所の設置ベース全体でのガソリンおよびプロピレン生産における流動接触分解(FCC)での強い選択性を反映しています。精製触媒市場は、ゼオライトシステムが大型分解ユニットの規模、苛酷度、再生パターンに合致しているため、引き続きゼオライトシステムに依存しています。2025年に産業・工学化学の進歩誌に掲載された研究では、階層的ZSM-5構造が従来のミクロポーラス形態と比較して、より大きな炭化水素分子に対する触媒活性を向上させることが示されました。これは、精製業者が実績あるゼオライトファミリーから離れることなく、より強力な分解性能を求めているため、重要な知見です。

貴金属触媒は、オクタン価向上と製品品質目標が要求される改質および水素化異性化において引き続き重要です。コバルト、モリブデン、ニッケル、タングステンを中心とした卑金属触媒も水素化処理ユニット全体で不可欠であり、より重質で高硫黄の原料に対してはより活性の高いニッケル・モリブデン(NiMo)システムへの需要がシフトしています。精製触媒市場では、2031年までCAGR 5.52%で拡大すると予測される混合金属酸化物触媒への関心も高まっています。これらのシステムは、統合型精製・石油化学操業に適した方法で酸性サイト、酸化還元挙動、熱安定性を組み合わせることで評価されています。2025年のChemCatChem誌に掲載されたランタン修飾HY、HBETA、HZSM-5材料に関する研究では、ハイブリッド配合がFCCライザーでの選択的ガソリン脱硫をどのように支援できるかが示されました。精製触媒市場は、精製業者が同一の触媒ファミリーに多機能性能を求めるようになるにつれて、単一の従来カテゴリーに明確に分類されない素材へとシフトしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

プロセス別:FCCがリーダーシップを維持しながら水素化分解が高成長を実現

流動接触分解は2025年の需要の36.22%を占め、精製媒市場で最大のプロセスセグメントとなっています。その優位性は、FCCユニットの設置規模と通常操業に組み込まれた継続的な触媒添加・抜き出しを反映しています。精製触媒市場は、FCCが複雑な精製システムにおけるガソリンおよびプロピレン生産への主要ルートであり続けるため、FCCに大きく依存しています。BASFは2026年5月、ジョージア州アタパルガスに新しいFCC触媒の応用研究開発センターを開設し、世界最大の精製触媒製造サイトに隣接させることでその地位を強化しました[2]BASF SE、「BASFがジョージア州アタパルガスの新R&Dセンターで精製触媒イノベーションを強化」、BASF SE、basf.com。この動きは、サプライヤーが従来の重質油および低炭素原料流向けのFCC配合改善に引き続き価値を見出していることを示しています。

水素化処理および接触改質は引き続き主要な補完的量を占めており、NiMoおよびCoMoシステムが処理用途を支配し、アルミナ担持白金システムが改質ニーズを支えています。水素化分解は精製触媒市場で最も成長が速いプロセスであり、2031年までCAGR 5.84%が見込まれており、より重質な原料からの超低硫黄ディーゼル、ジェットグレードの灯油、潤滑油基油への需要に支えられています。この成長は、水素化分解の性能が分解と水素化のバランスに依存しており、配合品質の商業的価値を高めるため注目を集めています。精製触媒市場は、より厳格な燃料品質規制の下で精製業者が高オクタン価ブレンド成を必要とし続けるため、異性化およびアルキル化触媒においても小規模ながら戦略的な役割を果たしています。プロセス需要は、大規模な既存転換ユニットとプレミアム特殊用途の両方に分散しており、高スループットのコモディティシステムを支援しながら技術的に要求の高いユニットでのマージンを維持できるサプライヤーが有利です。

用途別:ガソリンが規模を維持しながらジェット燃料が高成長

ガソリン生産は2025年の需要の38.81%を占め、精製触媒市場で最大の用途となっています。これは既存のモーター燃料プールの規模と、世界の精製所フリート全体での水素化処理、FCC、接触改質に関連する触媒要件を反映しています。ディーゼルは第2位の用途であり続け、特に非常に低い硫黄仕様を施行している市場での水素化処理および水素化分解における多大な触媒支出を必要とし続けました。潤滑油および石油化学原料は量的には小さいものの、製品仕様がより厳格で許容範囲が狭いため、プレミアム触媒価格を支えました。

ジェット燃料は精製触媒市場で最も成長が速い用途であり、2031年までCAGR 5.66%が予測されています。これは航空交通の回復と、既存の精製資産を通じた持続可能な航空燃料の実用的なルート開発の必要性の複合効果を反映しています。国際民間航空機関(ICAO)は、精製所ベースの持続可能な航空燃料生産への低資本パスとして共処理を特定しており、水素化処理ユニットでの触媒需要を直接支援しています。2025年に環境科学・技術誌に掲載された研究でも、石油精製所での共処理が持続可能な航空燃料の費用対効果の高い認定パスとなり得ることが示されました。精製触媒市場では、ジェット燃料が標準的な留出油の出口から、明確な選択性と金属担持要件を持つプレミアム触媒需要セグメントへとシフトしています。他の用途も成長を続けますが、ジェット燃料は今や先進的な水素化処理システムへのより強い増分的牽引力を発揮しています。

最終用途産業別:石油精製所がリードしながら統合型複合施設が加速

石油精製所は2025年の需要の66.21%を占め、精製触媒市場で最大の最終用途ポジションを持っています。その優位性は、アジア太平洋、北米、中東における従来の精製インフラの規模と、フル複雑度精製所における触媒消費ユニットの数を反映しています。精製触媒市場は、これらのオペレーターが単一の狭い用途内ではなく、分解、処理、改質、サポートプロセス全体にわたって購入するため、これらのオペレーターに依存しています。石油化学精製所は小規模ながら技術的に要求の高い出口であり続けており、特にエチレン、プロピレン、芳香族生産向けに設計されたユニットで顕著です。この顧客層は、単純な交換量よりも特殊な配合性能と製品スレート管理を優先する傾向があります。

統合型精製・石油化学複合施設は2031年までCAGR 5.72%で成長すると予測されており、精製触媒市場で最も成長が速い最終用途カテゴリーとなっています。このパターン、国営石油会社が燃料生産と並行して化学品収益源を追求するという、より広範な下流シフトを反映しています。2024年12月、AramcoとExxonMobilは、サウジアラビアのヤンブーにあるSAMREF精製所に関連する新しい石油化学複合施設の拡張を評価するための合弁事業枠組み協定に署名しました。このタイプのプロジェクトは、FCC、水素化分解、改質の触媒パッケージを別々のユニットにわたってではなく、単一サイトにまとめるため重要です。精製触媒市場は、統合型資産がより大きなサイトレベルの量とより複雑な性能目標の両方を必要とするため、この顧客グループに対して有利な立場にあります。その組み合わせにより、サプライヤーは配合供給と並行して長期的な技術サポートと性能連動型デジタルサービスを提供するより強固な基盤を得ます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界の精製触媒市場シェアの39.11%を占め、最大の地域需要センターとなっています。同地域は、精製能力の増強、より厳格な燃料仕様、統合型精製・石油化学システムへのシフトの組み合わせによりリードしています。OPECは、アジアが2026年から2030年にかけて世界の原油蒸留ユニット設備増強の40%を占め、インド単独で2030年までに日量約230万バレルを追加すると予測しています。この規模は、転換触媒と規制遵守主導の水素化処理システムの両方に強固な基盤を提供します。日本と韓国は、これらの市場での処理量成長がより成熟しているものの、より高い複雑度の精製と石油化学統合を通じて需要を支えています。

北米は精製触媒市場の技術センターであり続けており、規制遵守、再生可能燃料統合、先進的な配合開発が触媒のアップグレードを推進し続けています。米国環境保護庁のティア3燃料基準は、米国のガソリン生産システム全体での硫黄削減努力を継続させています。BASFは、2026年に次世代流動接触分解(FCC)触媒開発を支援するアタパルガスの研究・製造拠点を通じて、同地域の配合開発における役割を強化しています。欧州は異なる道を歩んでおり、精製所の設備投資は鈍化していますが、デジタル監視と再生可能原料の共処理を中心とした触媒活動はより集中しています。南米は安定した需要基盤を示しており、ブラジルなどの国での特殊な水素化処理ニーズが、大規模な新規設備増強なしでも品質主導の消費を支えています。

中東・アフリカは2031年までCAGR 5.84%という最も速い精製触媒市場成長率を記録すると予測されています。成長は、サウジアラビアの下流拡張アジェンダ、ADNOCの統合戦略、および高付加価値精製投入物の現地推進によって牽引されています。2025年4月、Axensはサウジアラビアのアクセンス・カタリスト・アラビア・リミテッド施設を拡張し、同地域で初めてテールガス処理触媒を製造する企業となり、硫黄回収能力は最大99.9%に達します。2026年3月、KetjenとSaudi Aramco Technologies Companyは、Aramco精製所向けの次世代FCC触媒を共同開発するための共同開発協定に署名しました。ナイジェリア、ケニア、タンザニアなどのアフリカ市場での精製プロジェクトは、輸入代替プログラムが進展するにつれて地域需要が拡大すると予想される長期的な成長層を加えています。

競合環境

精製触媒市場は技術層において中程度に集約されており、BASF、W. R. Grace、Honeywell UOP、Johnson Matthey、Haldor Topsoe、Albemarleが確立されたグローバルサプライヤーの主要グループを形成しています。これらの地位は、独自のゼオライト合成、多金属配合の専門知識、試験インフラ、および長い精製所認定の歴史によって支えられています。性能検証に時間がかかり、各顧客サイトが独自の操業プロファイルを持つため、新規プレイヤーの市場参入は困難です。中国の国内サプライヤーは、国内需要向けのコスト重視のFCC用途で地位を伸ばしていますが、より高性能な水素化処理および特殊改質触媒は引き続きグローバルな既存プレイヤーが有利です。その結果、価格競争はプレミアム配合カテゴリーよりも標準交換セグメントで強くなっています。

最近の動向は、既存サプライヤーが市場でどのように自社を位置づけているかを示しています。BASFは2026年5月、ジョージア州アタパルガスに新しい流動接触分解(FCC)触媒研究開発センターを開設しました。同月、KetjenはImubitとの提携を発表し、iKet Connectプラットフォームを通じてリアルタイム最適化とデジタル監視と触媒の専門知識を連携させました。2026年3月、KetjenはSaudi Aramco Technologies Companyとの共同開発協定にも署名し、サプライヤーが主要な精製システムでの早期採用を確保するために共同開発を活用していることを示しました。これらの動きは、精製触媒市場での競争が触媒化学を超えて、データアクセス、サイトレベルの最適化、顧客の操業上の意思決定とのより緊密な統合にまで及んでいることを示しています。

精製触媒市場では、バイオ系と石油系の混合原料ソリューションにおいて機会が残っており、その新興用途でいまだ支配的な地位を確立したサプライヤーはいません。同様のギャップが統合再生サービス管理にも存在し、触媒メーカーとサードパーティの再生プロバイダーの間で価値が移行し続けています。データの蓄積も競合環境を再形成しており、監視された各ユニットがプラットフォームオーナーに将来の推奨のための改善された性能フィードバックを提供します。これにより、配合のみの競合他社が化学的に優れていても迅速に複製できない構造的優位性が生まれます。信頼性の高いデジタルツールを持つサプライヤーは、サービス層以上のものを獲得します。より強固な顧客維持と性能連動型価格設定への明確な道筋を得ます。競争の激しさは依然として高いですが、最強のプレイヤーは製品提供のみに依存するのではなく、サービスと共同開発を通じて優位性を拡大しています。

精製触媒業界リーダー

Albemarle Corporation

W. R. Grace and Co.

BASF

Haldor Topsoe A/S

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:BASFはジョージア州アタパルガスに新しいFCC触媒開発のR&Dセンターを開設し、世界最大の精製触媒製造施設と同一敷地内に設置しました。同センターは、低炭素・循環型原料向けの次世代FCC配合の応用研究に注力しており、技術スケールアップを加速するための統合品質保証ラボを備えています。

- 2026年5月:KetjenはImubitと提携し、iKet Connectポータルを通じてリアルタイム触媒インテリジェンスサービスを開始しました。KetjenのプロプライエタリFCCよび水素化処理ユニット向け触媒モデルと実験室データをImubitのクローズドループAIプラットフォームと統合しています。パイロット展開は北米および欧州の顧客と進行中であり、2026年の残りの期間に追加地域への拡大が計画されています。

世界の精製触媒市場レポートの範囲

精製触媒は、石油処理において化学反応を加速し、重質原油をガソリン、ディーゼル、石油化学原料などの高付加価値製品に転換するために使用される特殊材料です。主要プロセスには、多孔質ゼオライトまたは金属系触媒を使用する流動接触分解(FCC)、水素化処理、接触改質が含まれます。

精製触媒市場は、素材、プロセス、用途、最終用途産業、地域別にセグメント化されています。素材別では、市場はゼオライト系触媒、貴金属触媒、卑金属触媒、混合金属酸化物触媒にセグメント化されています。プロセス別では、市場は流動接触分解、水素化処理、水素化分解、接触改質、アルキル化、異性化、その他の精製プロセスにセグメント化されています。用途別では、市場はガソリン生産、ディーゼル生産、ジェット燃料生産、石油化学原料、潤滑油・基油、その他の用途にセグメント化されています。最終用途産業別では、市場は石油精製所、石油化学精製所、統合型精製・石油化学複合施設にセグメント化されています。レポートはまた、主要地域の16カ国における精製触媒の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| ゼオライト系触媒 |

| 貴金属触媒 |

| 卑金属触媒 |

| 混合金属酸化物触媒 |

| 流動接触分解 |

| 水素化処理 |

| 水素化分解 |

| 接触改質 |

| アルキル化 |

| 異性化 |

| その他の精製プロセス |

| ガソリン生産 |

| ディーゼル生産 |

| ジェット燃料生産 |

| 石油化学原料 |

| 潤滑油・基油 |

| その他の用途 |

| 石油精製所 |

| 石油化学精製所 |

| 統合型精製・石油化学複合施設 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 素材別 | ゼオライト系触媒 | |

| 貴金属触媒 | ||

| 卑金属触媒 | ||

| 混合金属酸化物触媒 | ||

| プロセス別 | 流動接触分解 | |

| 水素化処理 | ||

| 水素化分解 | ||

| 接触改質 | ||

| アルキル化 | ||

| 異性化 | ||

| その他の精製プロセス | ||

| 用途別 | ガソリン生産 | |

| ディーゼル生産 | ||

| ジェット燃料生産 | ||

| 石油化学原料 | ||

| 潤滑油・基油 | ||

| その他の用途 | ||

| 最終用途産業別 | 石油精製所 | |

| 石油化学精製所 | ||

| 統合型精製・石油化学複合施設 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

精製触媒市場の現在の市場規模は?

精製触媒市場の規模は、2025年の57.3億米ドルから2026年には61.9億米ドルに増加し、2031年までに78.2億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 4.79%で成長すると予測されています。

現在の需要をリードしている触媒素材は何ですか?

ゼオライト系触媒が需要をリードしており、2025年に45.17%のシェアを占めています。流動接触分解および大規模なガソリン・プロピレン生産の中心的存在であり続けています。

2031年まで最も速く成長している精製プロセスはどれですか?

水素化分解は2031年までCAGR 5.84%で成長すると予測されており、超低硫黄ディーゼル、ジェット燃料、潤滑油基油への需要増加に支えられています。

ジェット燃料がより強力な触媒需要領域になりつつある理由は何ですか?

ジェット燃料は2031年までCAGR 5.66%で成長すると予測されており、航空需要の回復と持続可能な航空燃料の共処理によって牽引されており、先進的な水素化処理触媒への強い需要を生み出すと予想されています。

最終更新日: