Taille et part du marché des paiements au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

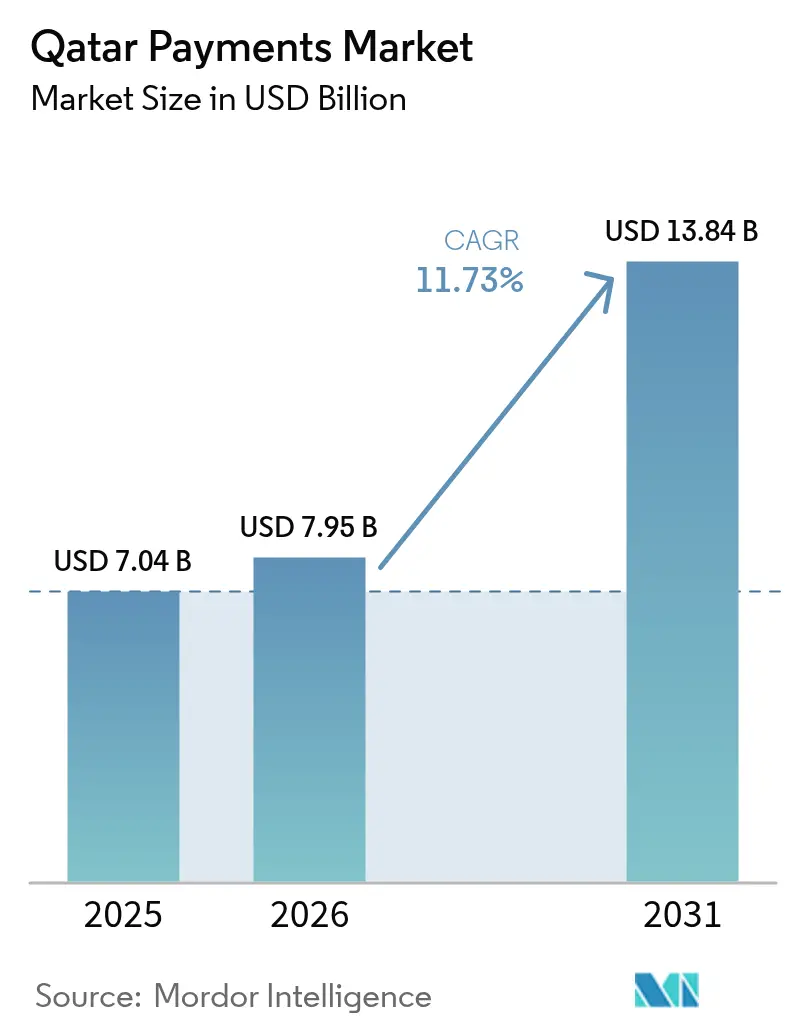

| Taille du marché de l'année de base (2025) | 7.04 Milliards de dollars |

| Taille du Marché (2026) | 7.95 Milliards de dollars |

| Taille du Marché (2031) | 13.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements au Qatar par Mordor Intelligence

La taille du marché des paiements au Qatar devrait s'étendre de 7,04 milliards USD en 2025 et 7,95 milliards USD en 2026 à 13,84 milliards USD d'ici 2031, enregistrant un TCAC de 11,73 % entre 2026 et 2031. Une décennie de numérisation a été condensée en trois ans grâce aux rails de paiement instantané imposés par le gouvernement, à l'héritage infrastructurel de la FIFA 2022 et à l'octroi accéléré de licences pour les portefeuilles mobiles, qui ont reconfiguré l'ensemble de la chaîne de transactions du pays. Les trésoreries d'entreprises ont adopté le système en temps réel Fawran presque du jour au lendemain, de sorte que les flux interentreprises à haute valeur contournent désormais les réseaux de cartes, tandis que les commerçants orientés vers les consommateurs continuent de s'appuyer sur les rails basés sur les commissions d'interchange. L'acceptation sans contact a atteint 96 % de l'ensemble des paiements numériques en magasin fin 2024, ce qui a réduit le coût d'intégration des micro-commerçants et repoussé les espèces vers la longue traîne du commerce informel. L'octroi parallèle de licences aux portefeuilles mondiaux et aux portefeuilles adossés aux opérateurs télécom a intensifié la concurrence, obligeant les banques à pivoter de modèles centrés sur l'émetteur vers des stratégies de plateforme capturant les marges d'acquisition marchande.

Principaux enseignements du rapport

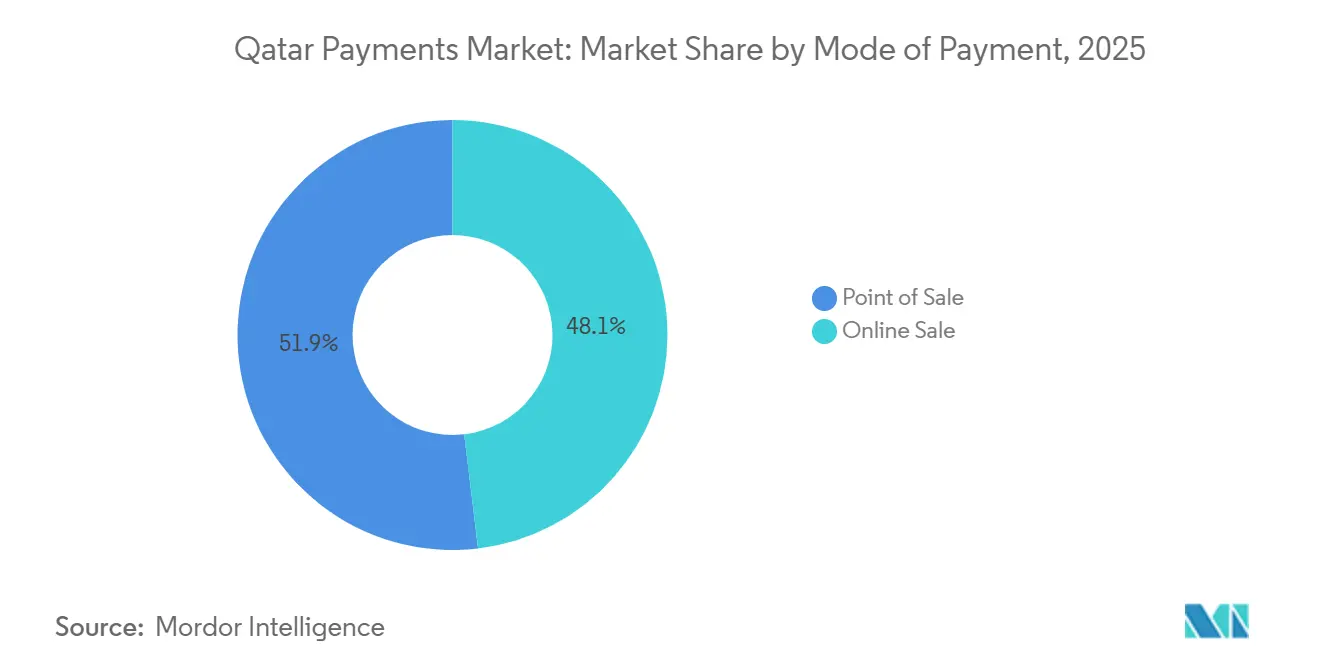

- Par mode de paiement, les transactions au point de vente ont représenté 51,89 % de la part du marché des paiements au Qatar en 2025, tandis que les canaux en ligne devraient croître à un TCAC de 13,43 % jusqu'en 2031.

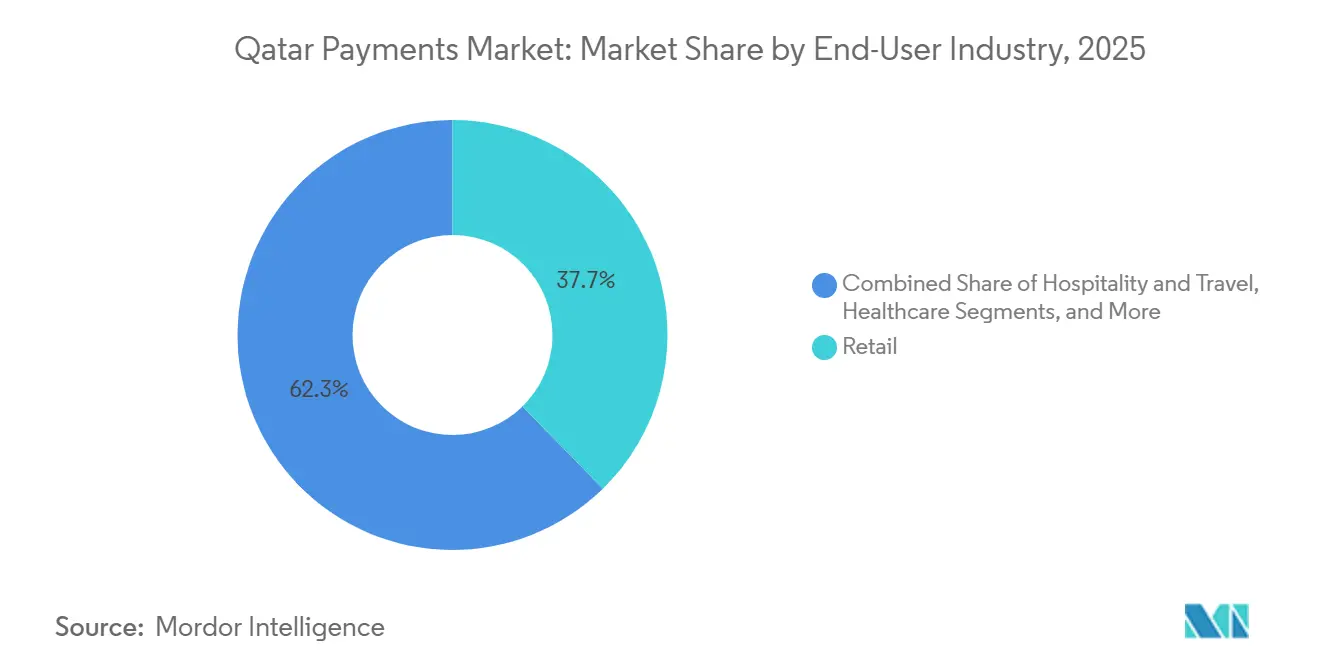

- Par secteur d'utilisation finale, le commerce de détail a représenté 37,67 % de la taille du marché des paiements au Qatar en 2025, tandis que l'hôtellerie et le voyage progressent à un TCAC de 12,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation de l'infrastructure nationale des paiements pilotée par le gouvernement | +3.2% | National, plus élevé à Doha et Al Rayyan | Moyen terme (2 à 4 ans) |

| Héritage de la FIFA 2022 accélérant l'acceptation sans contact chez les commerçants | +2.8% | Corridors nationaux de commerce de détail et d'hôtellerie | Court terme (≤ 2 ans) |

| Forte progression de la pénétration des portefeuilles mobiles dans tous les segments de consommateurs | +2.5% | National, plus marqué parmi les expatriés | Moyen terme (2 à 4 ans) |

| Promotion de l'inclusion financière via le système de paiement mobile du Qatar | +1.4% | National, axé sur les populations non bancarisées et sous-bancarisées | Long terme (≥ 4 ans) |

| Mise en service des rails de paiement instantané obligatoires stimulant les paiements de compte à compte | +1.8% | Secteurs des entreprises et du gouvernement | Court terme (≤ 2 ans) |

| Pilote du Rial numérique catalysant l'adoption des dépôts tokenisés | +0.6% | Gros d'abord, potentiel de détail | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation de l'infrastructure nationale des paiements pilotée par le gouvernement

Le lancement de Fawran en octobre 2024 a permis un règlement brut en temps réel 24 heures sur 24 pour les transferts de compte à compte, et en neuf mois, le rail a capturé un cinquième de la valeur nationale des paiements malgré seulement 3,24 millions de comptes actifs. L'accès direct des fintechs au Système national de paiement automatisé, accordé en avril 2025, a ouvert les rails aux agrégateurs non bancaires et a reproduit l'architecture UPI de l'Inde.[1]Banque centrale du Qatar, « Lancement du système de paiement instantané Fawran », QCB.GOV.QA Le cadre des banques numériques de décembre 2024 a imposé un capital libéré de 100 millions QAR (27,44 millions USD) et des règles de localisation des données, créant des barrières à l'entrée élevées qui n'en invitent pas moins des challengers régionaux bien capitalisés. La conformité aux normes PCI-DSS et le traitement domestique obligatoire maintiennent les données sensibles dans le pays, alignant la surveillance réglementaire sur les priorités de cybersécurité. Ensemble, ces mesures propulsent le marché des paiements au Qatar vers une concurrence en temps réel et en accès ouvert sans sacrifier la sécurité systémique.

Héritage de la FIFA 2022 accélérant l'acceptation sans contact chez les commerçants

Visa a déployé 5 300 terminaux pour la Coupe du monde et a atteint 89 % d'utilisation sans contact à l'intérieur des stades, établissant des attentes chez les consommateurs qui se sont répercutées dans le commerce quotidien. En novembre 2024, 96 % de l'ensemble des paiements numériques en magasin étaient effectués par paiement sans contact, un niveau de pénétration qui dépasse de nombreux benchmarks européens. Le logiciel tap-to-phone de Visa a multiplié les volumes de transactions chez les chauffeurs de taxi, les coursiers et les exploitants de stations de lavage, réduisant les coûts matériels pour les micro-commerçants. Les pilotes biométriques menés avec PopID restent en attente d'approbation réglementaire, mais l'investissement dans l'infrastructure a déjà été réalisé, limitant le coût marginal des déploiements futurs. La Coupe du monde a ainsi transformé l'acceptation en une exigence de base plutôt qu'en un facteur de différenciation pour les commerçants, accélérant le déplacement des espèces au sein du marché des paiements au Qatar.

Forte progression de la pénétration des portefeuilles mobiles dans tous les segments de consommateurs

Les portefeuilles électroniques enregistrés ont atteint 1,2 million à mi-2025 et ont traité 166 millions QAR sur 170 000 transactions en avril 2025 seulement. Apple Pay, Samsung Pay et Google Pay ont obtenu une acceptation bancaire généralisée en 2022, tandis qu'Ooredoo Money et iPay ont lancé des services agréés en 2025, bénéficiant des données de vérification des opérateurs télécom. Un partenariat Ooredoo-PayPal en novembre 2024 a relié les réseaux locaux et mondiaux, et l'acceptation de l'UPI en septembre 2025 a répondu aux besoins de 700 000 expatriés indiens. Les transactions par portefeuille devraient atteindre 65 milliards QAR (17,8 milliards USD) d'ici 2028, soit 34 % de la valeur des paiements numériques, remodelant les attentes des consommateurs en matière de rapidité et d'expériences intégrées.

Promotion de l'inclusion financière via le système de paiement mobile du Qatar

L'enregistrement des portefeuilles représente 43 % de la population, mais l'utilisation reste en retrait par rapport aux cartes et aux transferts Fawran, seulement 2 % de la valeur nationale des paiements ayant transité par la plateforme en juillet 2025. Le QIB Lite de Qatar Islamic Bank et un taux d'ouverture de compte numérique de 71 % indiquent que les acteurs établis ciblent les segments mal desservis avec des interfaces simplifiées plutôt que des remises sur les frais.[2]Banque centrale du Qatar, « Systèmes de paiement de détail », qcb.gov.qa Les plafonds des portefeuilles électroniques par paliers basés sur les niveaux de vérification reflètent les règles KYC de l'Inde, équilibrant l'accès avec les garanties de lutte contre le blanchiment d'argent. Le défi consiste à convertir l'enregistrement en activité, ce qui reste le levier clé pour une inclusion durable au sein du marché des paiements au Qatar.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation de l'acceptation du standard QR domestique parmi les PME | -1.5% | Souqs traditionnels et petits pôles de commerce de détail | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité et de fraude compromettant la confiance des consommateurs | -1.8% | National, accentué après les violations de données | Court terme (≤ 2 ans) |

| Retard dans la réglementation de la banque ouverte limitant l'innovation fintech | -1.2% | National, services tiers contraints | Long terme (≥ 4 ans) |

| Mix de transactions à faible montant comprimant les marges d'interchange | -0.9% | National, économie de l'acquisition marchande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation de l'acceptation du standard QR domestique parmi les PME

De multiples solutions QR propriétaires, telles que CB Paylink chez Commercial Bank of Qatar, obligent les commerçants à afficher plusieurs codes ou à rejoindre des plateformes d'agrégation, augmentant la complexité et le coût de la réconciliation.[3]Commercial Bank of Qatar, « Solution QR CB Paylink », CBQ.QA Contrairement au mada d'Arabie saoudite ou à l'Aani des Émirats arabes unis, le Qatar ne dispose pas d'un mandat QR interopérable unique, de sorte que les effets de réseau restent dilués. Les micro-commerçants, notamment dans les souqs traditionnels, reviennent aux espèces lorsque la fragmentation des standards dépasse les avantages de l'acceptation numérique. À moins que le régulateur n'impose l'interopérabilité, le marché des paiements au Qatar risque de se retrouver avec un écosystème à deux vitesses où les grandes enseignes bénéficient d'un QR fluide tandis que les petites entreprises restent à la traîne.

Préoccupations en matière de cybersécurité et de fraude compromettant la confiance des consommateurs

Un avertissement de la banque centrale en juillet 2024 concernant l'écrémage aux distributeurs automatiques et les retombées réputationnelles non résolues de la violation de données de Qatar National Bank en 2016 ont accru l'anxiété des clients. La certification PCI-DSS 4.0 de Qatar International Islamic Bank témoigne de progrès, mais des lacunes persistent dans l'écosystème. Les API GSMA Open Gateway de décembre 2025 pour la détection des échanges de carte SIM ont été lancées par Ooredoo et Vodafone, mais leur adoption dépend de l'intégration par des tiers. Avec 33 % des consommateurs du Moyen-Orient et d'Afrique du Nord ayant été victimes de fraude, les faux refus et les attaques par identité synthétique restent un frein structurel à la croissance des paiements numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : la croissance en ligne dépasse les dépenses physiques

Les transactions au point de vente ont représenté 51,89 % de la part du marché des paiements au Qatar en 2025, démontrant la primauté persistante des dépenses en magasin au sein de la taille du marché des paiements au Qatar. Les canaux en ligne, cependant, devraient progresser à un TCAC de 13,43 % jusqu'en 2031, dépassant tous les autres modes de paiement et érodant progressivement la domination des terminaux physiques. Les rails de cartes ont traité un volume mensuel estimé à 12,5 milliards QAR (3,4 milliards USD) à mi-2025, mais les portefeuilles numériques ont capturé le trafic marginal avec une croissance annuelle de 26 % dans le commerce électronique et de 21 % aux points de vente physiques, signalant un basculement décisif vers les identifiants tokenisés. Le déploiement en août 2025 de Mastercard Gateway Hosted Checkout a supprimé la charge technique d'intégration de plusieurs portefeuilles, permettant aux commerçants d'activer Apple Pay, Google Pay et Samsung Pay via un tableau de bord unique. La baisse des coûts matériels, grâce aux solutions tap-to-phone, a élargi l'acceptation parmi les micro-commerçants qui s'appuyaient auparavant sur les espèces. À mesure que le règlement en temps réel via Fawran devient omniprésent, les commerçants privilégient de plus en plus les paiements de compte à compte pour les factures à montant élevé, réservant les réseaux de cartes aux petits achats discrétionnaires où les avantages de fidélité conservent leur attrait.

L'adoption du commerce électronique s'accélère à mesure que les entreprises logistiques réduisent les frais de livraison du dernier kilomètre et que les options d'achat immédiat avec paiement différé deviennent plus visibles à la caisse. Les cartes virtuelles d'entreprise financent désormais les dépenses d'approvisionnement, combinant des contrôles anti-fraude avec des numéros à usage unique qui s'intègrent parfaitement dans les plateformes de planification des ressources d'entreprise. Les cartes prépayées alimentées par des virements de salaire offrent un interchange plus faible, répondant aux exigences des commerçants sensibles aux coûts et servant les travailleurs expatriés qui dominent le marché du travail qatari. Les exigences de séquestre prévues par la réglementation sur les services de paiement protègent les soldes prépayés, renforçant la confiance des utilisateurs ayant des antécédents de crédit limités. L'utilisation des espèces recule chaque trimestre et, d'ici 2031, les canaux en ligne devraient rivaliser avec les volumes en magasin, une inflexion qui redessinera les bassins de revenus pour les banques, les processeurs et les prêteurs alternatifs au sein du marché des paiements au Qatar.

Par secteur d'utilisation finale : le voyage et l'hôtellerie mènent la courbe de croissance

Le commerce de détail a dominé les dépenses avec 37,67 % de la taille du marché des paiements au Qatar en 2025, reflétant la culture de consommation centrée sur les centres commerciaux du pays et les revenus des ménages élevés. Néanmoins, l'hôtellerie et le voyage devraient s'étendre à un TCAC de 12,24 % jusqu'en 2031, le rythme le plus rapide parmi tous les secteurs, portés par la position de l'aéroport international Hamad en tant que hub de transit régional et un afflux régulier de voyageurs d'affaires du secteur énergétique. Les hôtels, les compagnies aériennes et les agences de voyage intègrent rapidement des portefeuilles numériques et des solutions de paiement échelonné afin que les clients internationaux puissent fractionner les achats à valeur élevée sans supporter les intérêts des cartes de crédit. Qatar Airways, par exemple, intègre les paiements par portefeuille directement dans son processus de réservation, éliminant les frictions pour les clients privilégiant le mobile. Les détaillants répondent avec des stratégies omnicanales qui synchronisent les points de fidélité et les jetons de paiement entre les magasins physiques et les applications, assurant la cohérence de l'expérience tout en défendant leur part face aux concurrents de commerce électronique pur.

La santé est en retard en tant que payeur numérique car l'assurance maladie d'entreprise dirige encore la plupart des flux via le règlement interentreprises, mais les copaiements de télémédecine poussent les consommateurs vers les paiements instantanés par portefeuille. Les services publics et les agences gouvernementales poursuivent leur migration des guichets en espèces vers les mandats de prélèvement automatique, aidés par les codes QR Fawran placés sur les factures mensuelles. Le divertissement et le contenu numérique restent marginaux en valeur absolue mais affichent une croissance à deux chiffres élevés à mesure que les plateformes de streaming et les éditeurs de jeux vidéo localisent les interfaces en arabe et regroupent les micro-transactions avec la facturation télécom. Des pilotes de finance intégrée tels que QIB Marketplace permettent aux commerçants d'intégrer le financement au point de vente dans des secteurs spécialisés comme l'amélioration de l'habitat, fragmentant les frontières traditionnelles du commerce de détail et élargissant la part de portefeuille adressable. Collectivement, ces évolutions suggèrent que si le commerce de détail conserve la plus grande part du marché des paiements au Qatar aujourd'hui, la montée en puissance de l'hôtellerie reconfigurera la conception des produits, les modèles de risque et les alliances partenariales sur l'horizon de prévision.

Analyse géographique

Doha et Al Rayyan représentent ensemble la majeure partie de la valeur des transactions, reflétant la densité de population, la forte concentration du commerce de détail et la localisation des sièges sociaux des entreprises. La pénétration sans contact dans le centre de Doha dépasse 98 %, tandis que les villes secondaires telles qu'Al Khor et Al Wakrah accusent un retard d'environ dix points de pourcentage fin 2025. Les programmes de kiosques pilotés par le gouvernement dans les municipalités éloignées visent à combler cet écart et intègrent des codes QR Fawran pour les paiements de services publics, garantissant que les segments ruraux ne sont pas exclus de l'expansion du marché des paiements au Qatar.

Les zones de stades de la FIFA 2022 restent des laboratoires vivants pour les paiements biométriques et tokenisés. Depuis mi-2025, les commerçants dans les enceintes de Lusail et d'Education City signalent une part de portefeuille supérieure de cinq points à la moyenne nationale, aidés par le trafic touristique persistant et les campagnes promotionnelles. Les zones franches côtières autour du port Hamad affichent une adoption croissante des paiements instantanés interentreprises à mesure que les entreprises logistiques intègrent les API Fawran dans les flux de travail de dédouanement, renforçant la demande des entreprises pour le règlement en temps réel.

Les corridors transfrontaliers influencent les schémas géographiques. La proximité de l'Arabie saoudite canalise les dépenses de détail des excursionnistes via le passage d'Abu Samra, où les agents des douanes acceptent désormais les paiements de droits numériques, une première dans la région du Golfe. Les expatriés indiens se concentrent dans le Vieux Doha et Al Wakrah, et l'acceptation de l'UPI a déjà fait progresser les volumes des commerçants à deux chiffres dans ces quartiers depuis son lancement, indiquant que les initiatives d'interopérabilité peuvent modifier les topographies de paiement locales au sein du marché des paiements au Qatar.

Paysage réglementaire

Les paiements au Qatar sont principalement réglementés par la Qatar Central Bank (QCB) dans le cadre de son Payment Services Regulation (PSR, 2021), qui établit les exigences de licence et de conduite pour l'émission de monnaie électronique, l'acquisition marchande, les transferts domestiques et les services de paiement connexes. Ce cadre relève les attentes en matière de gouvernance et de cybersécurité, et il est renforcé par la supervision de l'infrastructure des rails de détail nationaux tels que NAPS (commutation ATM et POS) et la passerelle de paiement e-commerce QPay.

En 2026, le périmètre réglementaire du commerce numérique s'est élargi lorsque le ministère du Commerce et de l'Industrie a publié la décision ministérielle n° 25 de 2026, entrée en vigueur le 16 mars 2026, introduisant un cadre de licence dédié au commerce électronique pour les activités menées via des plateformes électroniques sans présence physique. Parallèlement à l'activité continue d'autorisation fintech de la QCB (y compris l'octroi de licences supplémentaires de prestataires de services de paiement début 2026), ces mesures font entrer davantage de marchands et d'intermédiaires de paiement dans des canaux formels et supervisés, tout en maintenant les exigences de contrôle local pour les opérations de paiement sensibles.

Analyse de la chaîne de valeur

La chaîne de valeur des paiements au Qatar commence avec les payeurs (consommateurs, entreprises et entités gouvernementales) et les marchands des secteurs du commerce de détail, de l'hôtellerie, des services publics et du commerce numérique, soutenus par les banques en tant qu'émetteurs et acquéreurs et par les fournisseurs de portefeuilles électroniques construits sur les comptes bancaires et les identifiants de carte. L'infrastructure centrale de compensation et de commutation repose sur des rails exploités ou supervisés par la QCB, notamment NAPS pour les transactions ATM et POS et QPay pour l'acceptation du e-commerce, complétée par des transferts instantanés de compte à compte via Fawran et des capacités de paiement mobile via le Qatar Mobile Payment System.

En aval, les processeurs et fournisseurs de technologie fournissent la connectivité de passerelle, la tokenisation, les contrôles de fraude et l'orchestration, avec des réseaux mondiaux tels que Visa et Mastercard et des spécialistes comme ACI Worldwide participant lorsque les exigences locales le permettent. Un changement dans la structure de la chaîne a suivi lorsque la QCB a permis une intégration directe pour les fintechs agréées avec NAPS et QPay (première intégration de ce type annoncée en avril 2025), réduisant la dépendance aux intermédiaires en couches pour l'intégration et l'acheminement des transactions. Du côté des marchands, les exigences de conformité et d'intégration se renforcent à mesure que la décision de licence e-commerce de mars 2026 du ministère du Commerce et de l'Industrie formalise les vendeurs uniquement numériques, tandis que les opérateurs télécoms (Ooredoo et Vodafone) ajoutent des outils d'identité et de sécurité qui soutiennent le KYC des portefeuilles et l'atténuation de la fraude.

Paysage concurrentiel

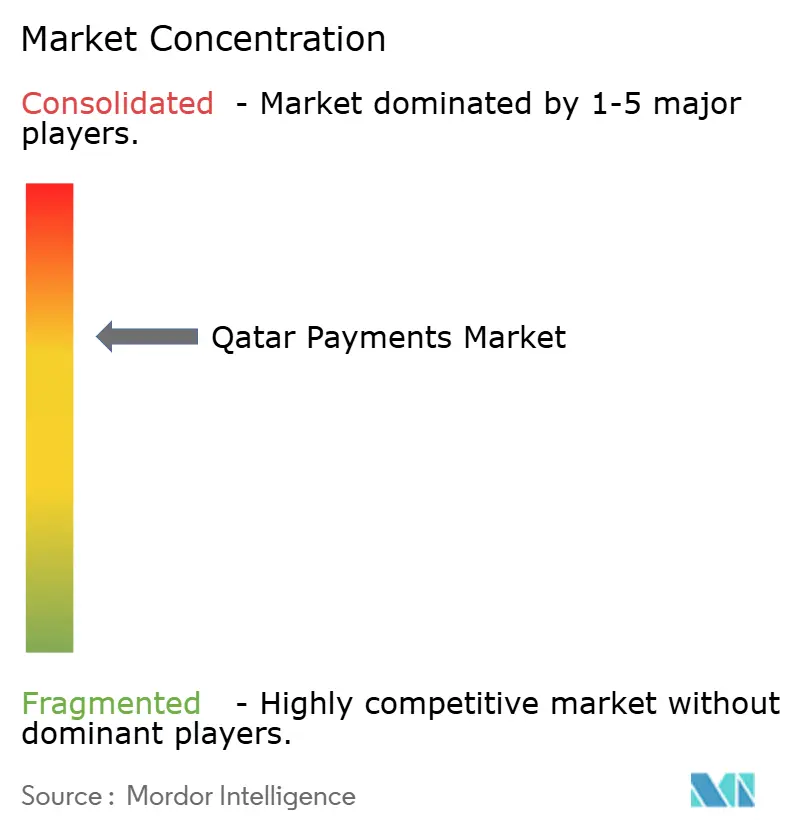

Les cinq premières banques domestiques détiennent environ 70 % du volume d'émission et d'acquisition, ce qui suggère une concentration modérée. Pourtant, les mouvements stratégiques font évoluer l'équilibre. Le Mastercard Gateway Hosted Checkout de Qatar National Bank positionne la banque comme un agrégateur de services, réduisant les avances des fintechs sans enfreindre les mandats de contrôle des données. Les portefeuilles adossés aux opérateurs télécom exploitent les bases de données d'abonnés pour l'automatisation de la connaissance du client, défiant les banques dans les petites dépenses quotidiennes où l'économie de l'interchange est mince.

Network International, ACI Worldwide et Fiserv se disputent la fourniture de traitement en marque blanche, mais les règles de localisation des données les obligent à héberger l'infrastructure dans le pays, augmentant les coûts opérationnels. La fragmentation des standards QR entrave les résultats de type « le gagnant rafle tout », tandis que la dualité réglementaire entre la Banque centrale du Qatar et le Centre financier du Qatar permet aux acteurs de niche d'exploiter une surveillance allégée en zone franche pour les services transfrontaliers. La différenciation technologique repose désormais sur les API intégrées, l'authentification biométrique et la mitigation de la fraude pilotée par l'IA, créant un échiquier où les acteurs établis doivent innover ou céder des parts au sein du marché des paiements au Qatar.

Les fusions restent rares, mais les partenariats prolifèrent. La solution d'installation Visa, les cartes virtuelles d'entreprise, les traceurs SWIFT gpi et les API de détection d'échange de carte SIM signalent tous que les acteurs établis préfèrent les alliances aux acquisitions pour combler rapidement les lacunes de compétences. Le règlement sur les banques numériques de décembre 2024 préfigure de futurs entrants sur le marché, mais les seuils de capital et les contrôles de gouvernance garantissent que seuls les challengers bien dotés en capital peuvent franchir la barre.

Leaders du secteur des paiements au Qatar

Qatar National Bank

Doha Bank

CashU

Commercial Bank of Qatar

PayPal Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La monétisation des paiements A2A et instantanés constitue un espace blanc évident à mesure que l'adoption de Fawran s'étend au-delà de la trésorerie et du paiement de factures vers le paiement en caisse marchand et les encaissements, soutenue par l'expansion par la QCB de la pile de paiements de détail (NAPS, QPay, Fawran et paiements mobiles). La preuve opérationnelle est visible dans les données d'utilisation du système : la QCB a rapporté 66,19 millions de transactions du système de paiement en décembre 2025, avec les transactions au point de vente à 49% et Fawran à 25%, indiquant une marge de manœuvre pour les acquéreurs, les PSP et les facturiers pour repenser les flux de paiement autour du règlement en temps réel et réduire les coûts d'acheminement par carte pour les cas d'usage appropriés.

L'habilitation des marchands et les services de conformité créent également une nouvelle demande adressable à mesure que la décision ministérielle n° 25 de 2026 du ministère du Commerce et de l'Industrie (entrée en vigueur le 16 mars 2026) introduit un cadre de licence structuré pour les activités de commerce électronique sans locaux physiques, intégrant davantage de vendeurs en ligne et sur les réseaux sociaux dans un onboarding formel. Parallèlement, les banques et les plateformes passent des projets pilotes à la mise en œuvre sur la connectivité partenaire basée sur des API (comme rapporté en avril 2026), créant des opportunités pour l'orchestration des paiements, l'acceptation de portefeuilles tokenisés et l'intégration de contrôles antifraude conformes aux exigences de la QCB. La couche politique ajoute de l'élan grâce à la stratégie 2024-2030 de la QCB et aux programmes fintech, qui fournissent une feuille de route pour l'expansion des rails numériques et une participation fintech plus large, renforçant la demande pour un traitement hébergé localement, des outils de sécurité et des solutions d'acceptation interopérables.

Développements récents du secteur

- Février 2026 : Qatar National Bank (QNB) et Dibsy ont signé un partenariat stratégique lors du Web Summit Qatar 2026 pour collaborer sur les paiements numériques et les solutions marchandes. Ce partenariat élargit l'ensemble des capacités non bancaires pouvant être intégrées dans les offres d'acquisition et d'acceptation dirigées par les banques, accélérant la mise sur le marché de nouveaux cas d'usage marchands.

- Novembre 2025 : QNB a lancé les numéros de carte virtuelle Mastercard (VCN) pour les clients corporate, permettant des paiements par carte virtuelle à usage unique et multiple. Cela renforce les contrôles pour les dépenses B2B et les paiements d'approvisionnement tout en créant un pont plus clair entre les plateformes d'entreprise et les identifiants de paiement tokenisés.

- Octobre 2024 : la Qatar Central Bank a dévoilé sa stratégie 2024-2030, avec la transformation numérique et les paiements positionnés comme un pilier central aux côtés de la résilience et du développement du marché. La stratégie a signalé une priorisation continue de la modernisation des rails de paiement nationaux et fournit un ancrage politique pour les décisions d'investissement dans l'écosystème par les banques et les prestataires de services de paiement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Nous définissons le marché des paiements au Qatar comme la valeur des transactions de paiement effectuées au Qatar à travers les canaux en magasin et en ligne, couvrant les paiements par carte, les portefeuilles numériques et d'autres méthodes de paiement couramment utilisées.

Exclusions de périmètre : Nous excluons les éléments purs du bilan bancaire (tels que les dépôts et les prêts), et nous ne comptons pas les frais non liés au paiement, sauf s'ils sont directement liés à l'exécution d'une transaction de paiement.

Aperçu de la segmentation

- Par mode de paiement

- Par point de vente

- Paiements par carte

- Cartes de débit

- Cartes de crédit

- Cartes prépayées à financement bancaire

- Portefeuilles numériques (inclut le portefeuille mobile)

- Autres points de vente

- Paiements par carte

- Par vente en ligne

- Paiements par carte

- Cartes de débit

- Cartes de crédit

- Cartes prépayées à financement bancaire

- Portefeuilles numériques

- Autres ventes en ligne (inclut paiement à la livraison, virement bancaire et achat immédiat avec paiement différé)

- Paiements par carte

- Par point de vente

- Par secteur d'utilisation finale

- Commerce de détail

- Divertissement et contenu numérique

- Santé

- Hôtellerie et voyage

- Gouvernement et services publics

- Autres secteurs d'utilisation finale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à établir les limites du marché et à construire le bassin de demande de base pour l'activité de paiement au Qatar. Nous nous sommes appuyés sur des sources publiques et officielles telles que les publications de la Qatar Central Bank sur les systèmes de paiement, les mises à jour de l'économie numérique du ministère des Communications et des Technologies de l'Information, et l'autorité de Planification et des Statistiques pour la population, le revenu et l'activité des entreprises qui influencent la croissance des transactions.

Nous avons également examiné des sources de référence mondiales telles que les indicateurs du FMI et de la Banque mondiale pour les moteurs macroéconomiques, ainsi que la documentation de la BRI sur les concepts de paiement et de règlement afin de maintenir la cohérence des définitions. Pour relier le tableau public à la réalité du marché, nous avons utilisé les dépôts d'entreprises, les présentations aux investisseurs, ainsi qu'une couverture de presse locale et internationale reconnue concernant les cartes, les portefeuilles, l'acceptation QR et la croissance du e-commerce. Le cas échéant, des abonnements payants suivant les finances et l'actualité des entreprises ont été utilisés pour recouper l'orientation des revenus déclarés et le calendrier des événements majeurs. Cette liste de sources documentaires n'est pas exhaustive, et de nombreuses autres sources ont été consultées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver les hypothèses documentaires et corriger les lacunes que les données publiques n'expliquent pas bien, en particulier autour des changements de mix des méthodes et du comportement d'acceptation des marchands. Nous avons échangé avec des parties prenantes issues des banques, des prestataires de services de paiement, des marchands et des facilitateurs de l'écosystème, puis validé des données pratiques telles que les structures de frais typiques, les tendances en ligne par rapport au magasin, et la rapidité avec laquelle les nouvelles méthodes remplacent les anciennes. S'agissant d'un marché mono-pays, l'accent est resté mis sur la couverture des principaux groupes de clients et types de transactions plutôt que sur des ventilations régionales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26% | Cadres dirigeants : 16% | |

| Niveau intermédiaire : 53% | Responsables fonctionnels/d'unité : 24% | |

| Acteurs plus petits : 21% | Managers : 60% |

Dimensionnement et prévision du marché

Pour le dimensionnement, nous avons d'abord reconstruit un bassin de valeur descendant en cartographiant l'activité de paiement au Qatar à travers le point de vente, le e-commerce et le m-commerce, puis en l'alignant sur les modes de paiement couverts comme les cartes, les portefeuilles numériques et d'autres méthodes de vente en ligne. Lors de la construction du modèle, les éléments les plus importants étaient les ventilations par type de transaction (P2P, C2B, B2B, et transferts et transactions transfrontalières), le mix de canaux, et le passage des options assimilables aux espèces vers les instruments électroniques.

Pour garder des totaux réalistes, les résultats ont été corroborés par des vérifications ascendantes sélectives utilisant des échantillons de volume et des profils de valeur moyenne des transactions pour les principaux canaux, suivies de contrôles de cohérence par rapport à l'expansion de l'acceptation marchande et au rythme d'adoption des consommateurs. Là où les données étaient limitées (par exemple, dans les industries d'utilisateurs finaux plus petites ou les méthodes en ligne de niche), nous avons utilisé des fourchettes issues d'entretiens et appliqué des courbes d'adoption prudentes afin que les lacunes ne gonflent pas le total.

La prévision s'est appuyée sur une analyse de scénarios soutenue par des vues au niveau des variables recueillies lors des discussions primaires. Les principaux moteurs prospectifs suivis comprenaient la dynamique des ventes e-commerce, le déploiement de l'acceptation sans contact et QR, la progression de l'utilisation des portefeuilles, la sensibilité de l'activité transfrontalière et des transferts, et les changements attendus dans la part carte contre portefeuille par canal.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des signaux indépendants tels que les tendances macroéconomiques de consommation, les indices d'expansion des marchands et de l'infrastructure, et le rythme d'adoption des paiements numériques évoqué lors des entretiens. Si un segment évoluait trop fortement sans facteur explicatif clair, les hypothèses étaient revues, et une prise de contact de suivi était déclenchée pour confirmer ce qui avait changé et quand.

Avant validation finale, le modèle passe par des revues étape par étape axées sur la cohérence des définitions, l'alignement des unités et les contrôles de variance d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements matériels susceptibles de modifier les volumes de paiement ou le mix des méthodes se produisent. Avant la livraison, nous effectuons une dernière passe afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des paiements au Qatar de Mordor Intelligence comparée à d'autres estimations publiées

Les différents chiffres publiés pour les paiements au Qatar peuvent sembler déroutants car les auteurs mesurent souvent des choses différentes, même lorsque le titre semble similaire. Les principales différences proviennent généralement du fait que l'estimation soit basée sur la valeur des transactions ou sur le chiffre d'affaires du secteur, sur les types de paiement comptabilisés, et sur les canaux et types de transactions maintenus dans le périmètre.

Le principal facteur d'écart est le choix entre mesurer la valeur totale des transactions par rapport à un bassin de revenus de paiement, et Mordor Intelligence traite le marché comme la valeur des transactions de paiement à travers les modes de vente POS et en ligne (y compris les cartes, les portefeuilles numériques et d'autres méthodes en ligne), ce qui conduit à un chiffre plus élevé que les approches basées uniquement sur les revenus.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,04 milliards USD (2025) | |

| Journal professionnel A | 3,20 milliards USD (2023) | Ce chiffre est présenté comme le chiffre d'affaires du secteur plutôt que comme la valeur des transactions, ce qui exclut généralement les montants de paiement transitant en pass-through et se concentre sur les frais et les bassins de revenu net. Il utilise également une année de base antérieure, de sorte que la progression des méthodes numériques plus récentes est reflétée plus lentement. |

| Plateforme de données sectorielles B | 8,52 milliards USD (2024) | Cette estimation est cadrée uniquement autour des paiements numériques, ce qui peut exclure le paiement à la livraison et certains flux dominés par les transferts qui subsistent dans le mix de paiements plus large. Les différences peuvent également provenir du calendrier de conversion des devises et du fait que les transferts et transactions transfrontalières soient inclus ou traités séparément. |

Le tableau montre que l'écart s'explique principalement par ce qui est mesuré et ce qui est exclu, et non par des erreurs de calcul. En rattachant le modèle à l'activité par canal, à la couverture par type de transaction et à des données d'adoption pratiques, nous gardons le chiffre final traçable à des étapes claires et reproductibles lors de la mise à jour des hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des paiements au Qatar en 2026 ?

Le marché des paiements au Qatar devrait atteindre 7,95 milliards USD en 2026.

À quelle vitesse les portefeuilles numériques vont-ils croître au Qatar d'ici 2028 ?

Les transactions par portefeuille devraient atteindre 65 milliards QAR, soit 17,8 milliards USD, d'ici 2028, reflétant des taux de croissance annuels de 26 %.

Quel segment affiche la croissance la plus élevée jusqu'en 2031 ?

Les paiements dans le secteur de l'hôtellerie et du voyage devraient s'étendre à un TCAC de 12,24 %, le plus rapide parmi les secteurs d'utilisation finale.

Quelle part les paiements au point de vente détenaient-ils en 2025 ?

Les transactions au point de vente ont représenté 51,89 % de la valeur totale des paiements en 2025.

Pourquoi Fawran est-il important pour les paiements des entreprises ?

Fawran assure un règlement instantané de compte à compte 24 heures sur 24, permettant des décaissements en temps réel aux fournisseurs et pour la paie des entreprises.

Dernière mise à jour de la page le: