アイグラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 158.73 十億米ドル |

| 市場規模 (2031) | 225.24 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

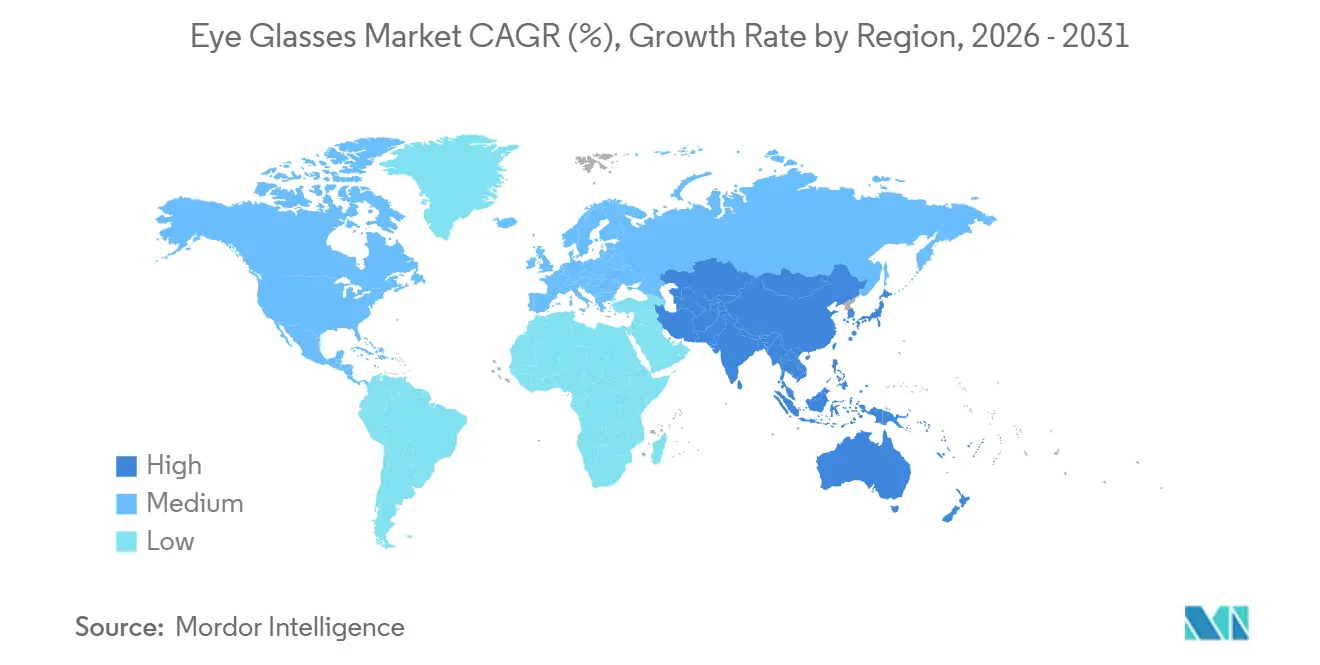

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

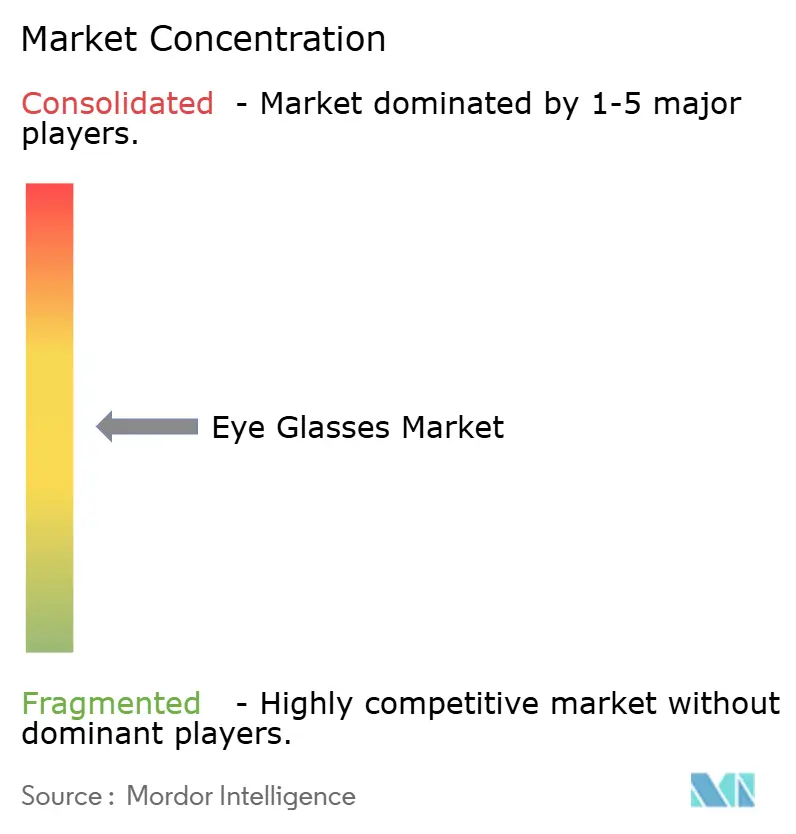

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイグラス市場分析

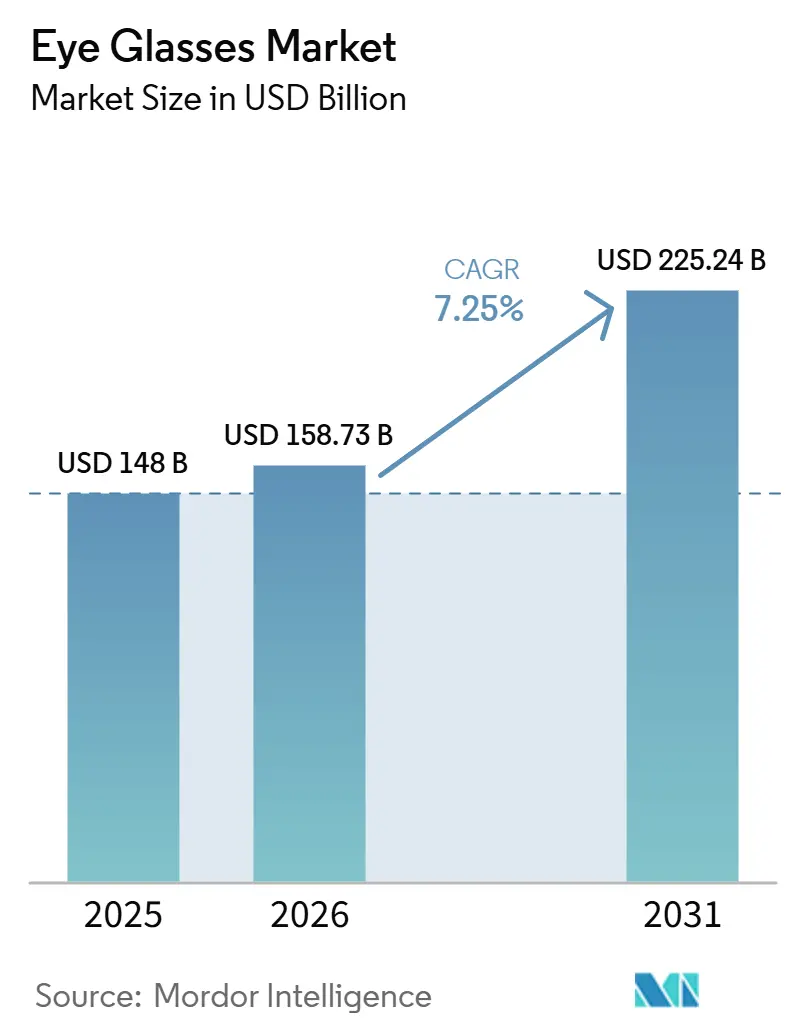

アイグラス市場規模は、2025年の1,480 ビリオン 米ドルおよび2026年の158.73 ビリオン 米ドルから2031年までに225.24 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 7.25%を記録すると予測されています。

成長軌道は、デジタルスクリーンへの露出増加と子供・青少年における早期発症によって促進される屈折異常、特に近視の着実な増加によて引き続き支えられています。アイグラス市場はまた、眼鏡がますます医療ニーズと個人のスタイル嗜好の両方を満たすようになっているという消費者行動の変化からも恩恵を受けており、リピート購入と平均販売価格の上昇を支えています。技術は引き続きカテゴリーを拡大しており、人工知能(AI)搭載眼鏡は主要な製品発売とユニット販売数の増加を通じて主流の光学小売に近づいています。地域別需要は北米で最も強く、アジア太平洋では最も速く成長しており、成熟市場でのプレミアム化と東アジアにおける重大な近視負担が市場の長期的な見通しを形成し続けています。

主要レポートのポイント

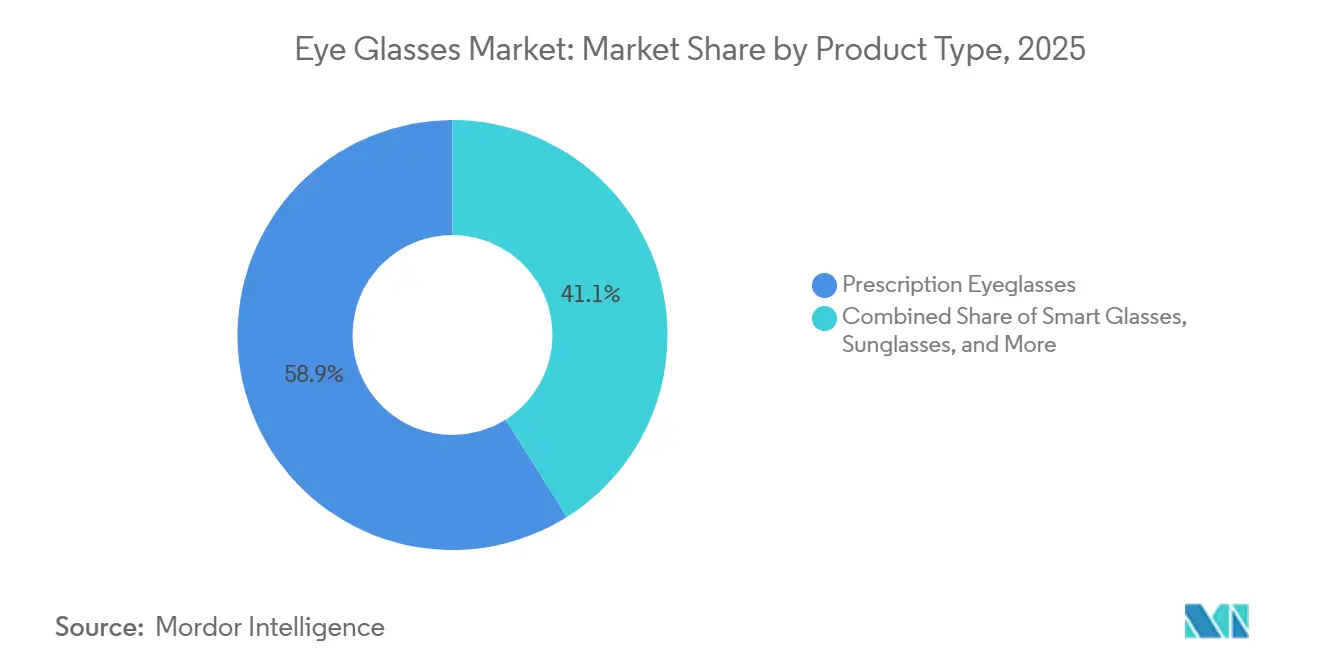

- 製品タイプ別では、処方眼鏡が2025年のアイグラス市場規模の58.94%を占め、スマートグラスは2031年にかけてCAGR 10.20%で拡大すると予測されています。

- フレーム素材別では、プラスチックフレームが2025年の市場の39.45%を占め、チタンは2031年にかけてCAGR 9.67%で成長すると予測されています。

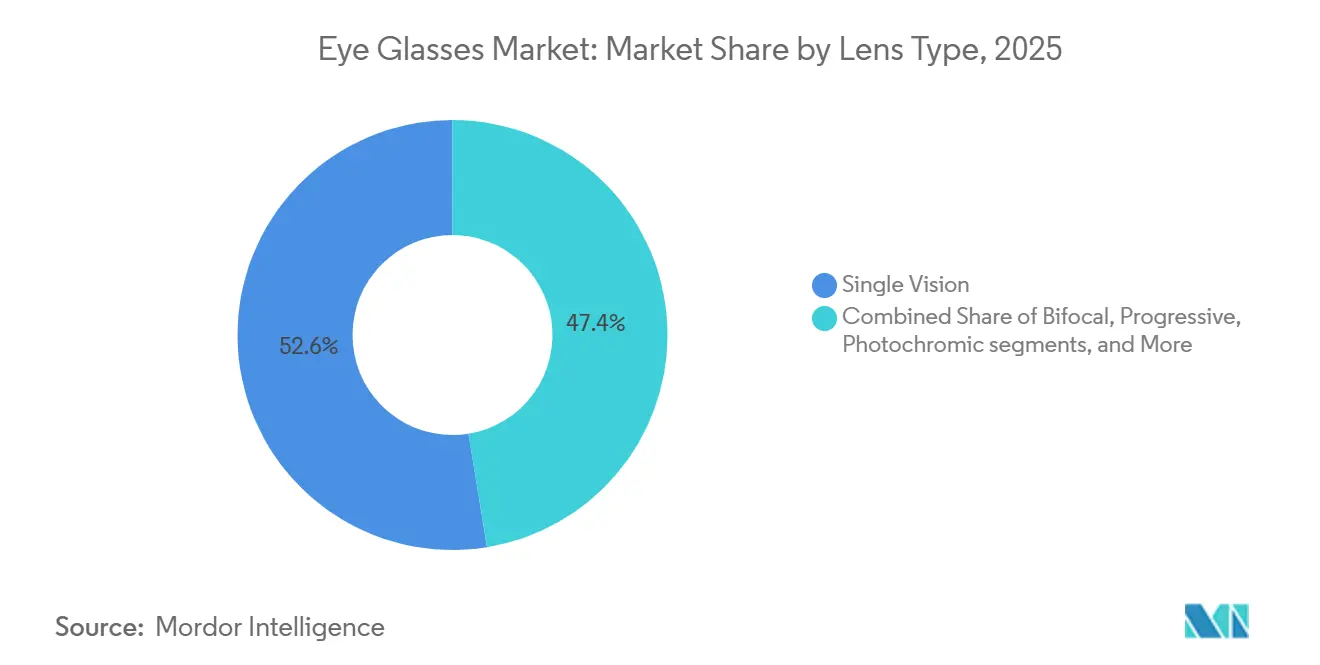

- レンズタイプ別では、単焦点レンズが2025年のアイグラス市場規模の52.56%を占め、フォクロミックレンズは2031年にかけてCAGR 8.45%で拡大すると予測されています。

- 流通チャネル別では、眼鏡店が2025年のアイグラス市場シェアの44.35%を占め、eコマースは2031年にかけてCAGR 10.35%で成長すると予測されています。

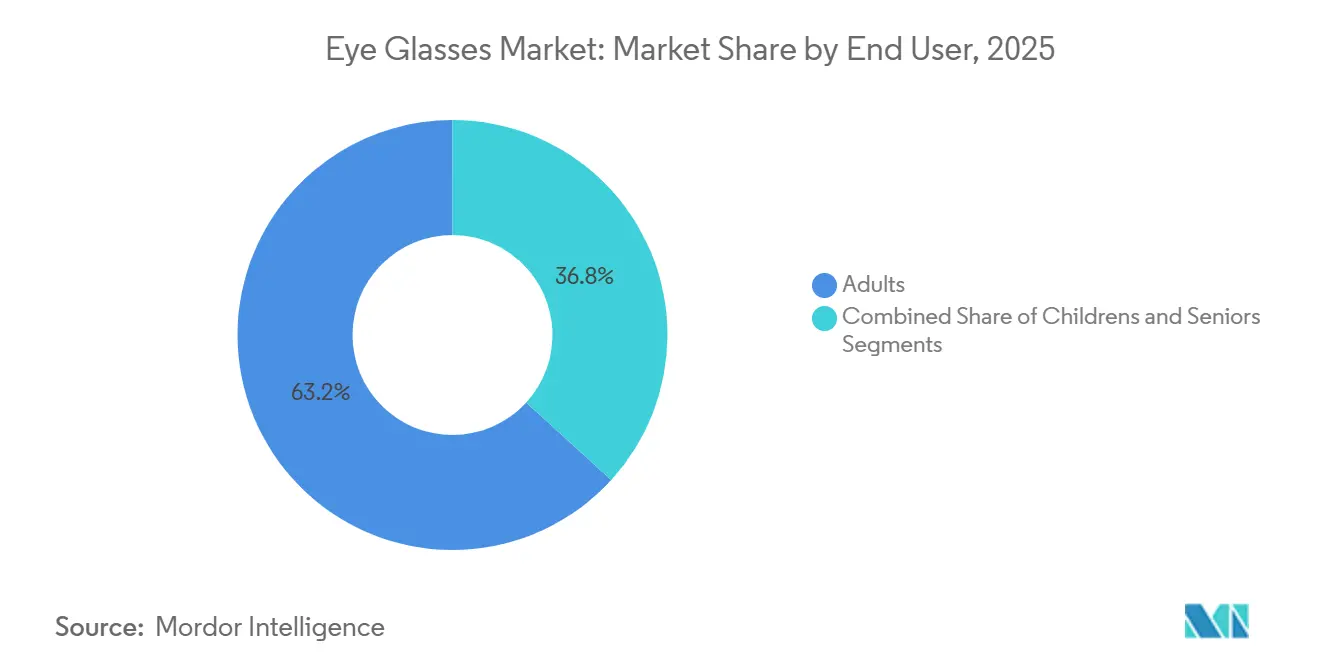

- エンドユーザー別では、成人が2025年の市場の63.22%を占め、子供は2031年にかけてCAGR 9.65%で成長すると予測されています。

- 地域別では、北米が2025年のアイグラス市場シェアの41.30%を占め、アジア太平洋は2031年にかけてCAGR 11.56%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアイグラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 近視、老眼、 デジタル眼精疲労の負担増加 | +3.2% | グローバル | 短期(2年以内) |

| プレミアム化の進展と ファッション主導のフレーム買い替えサイクル | +1.5% | 北米および欧州 | 中期(2〜4年) |

| オムニチャネル 光学小売とオンライン試着の拡大 | +1.2% | グローバル(アジア太平洋でより強い勢い) | 中期(2〜4年) |

| スマートアイウェアの AR、オーディオ、健康機能との融合 | +0.9% | 北米、欧州、および一部のアジア太平洋市場 | 長期(4年以上) |

| 子供および若年成人における 近視管理の普及拡大 | +0.8% | アジア太平洋(北米および欧州への波及あり) | 中期(2〜4年) |

| 成熟市場における 雇用主・保険会社による視力給付の増加 | +0.6% | 北米および西欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

近視、老眼、デジタル眼精疲労の負担増加

視覚的負担が若年層および高齢層の両方で増加するにつれ、眼鏡市場の臨床的基盤は引き続き強化されています。2025年のBMC Pediatrics誌の研究では、スマートフォンを使用する子供の近視有病率が31.4%、テレビおよびコンピューターゲームを使用する子供では35.4%であることが報告されました。[1]A. Ha ら、「デジタルスクリーン時間と近視:系統的レビューおよび用量反応メタ分析」、JAMA Network Open、jamanetwork.com 別の2025年のメタ分析では、スマートデバイスのスクリーン時間が近視の確率を26%増加させることが関連付けられており、デジタル習慣と処方需要の関連性が強化されています。[2]B. Holden ら、「1990年から2050年における子供および青少年の近視のグローバル有病率、トレンドおよび予測」、British Journal of Ophthalmology、bmj.com 国際近視研究所は2025年のダイジェストにおいて、スクリーン時間の削減のみや屋外活動のみでは眼軸長の伸長を十分に制御できないと指摘しており、専門的な眼鏡レンズを長期的な管理ツールとして支持しています。[3]ビジョンカウンシル、「米国光学産業は製品量と眼科検査の減少にもかかわらず695 ビリオン 米ドルに達する」、ビジョンカウンシル、thevisioncouncil.org EssilorLuxotticaの近視管理ポートフォリオは2025年に世界全体で22%成長し、眼鏡市場内でのプレミアムレンズ需要の高まりを示しています。

プレミアム化の進展とファッション主導のフレーム買い替えサイクル

眼鏡市場は視力矯正を超えた領域へと移行しており、購入はスタイルの好み、ブランドへの親近感、そして複数のフレームを所有する意欲をますます反映するようになっています。Salifoは2025年に地域を問わず処方フレーム需要が堅調であったと報告し、スポーツ、コンテンポラリー、ライフスタイルフレームはLentiの連結除外効果を除いて2.6%のオーガニック成長を達成しました。プレミアム化は特に北米と欧州において買い替え頻度と均販売価格を引き上げており、ブランドフレームがより強いライフスタイル価値を持っています。成熟市場の処方購入者はフレームをウェアラブルアクセサリーとして扱う傾向が強まっており、同一年内でのセカンドペアやサードペアの購入を支えています。この行動は、消費者が素材、ブランドラベル、コーティング、デザイン機能においてアップグレードするため、ユニット成長が鈍化しても収益を安定させるのに役立っています。

オムニチャネル光学小売とオンライン試着の拡大

小売構造はアイグラス市場における需要獲得を再形成しつつありますが、店舗ベースのサービスは眼科検査、フィッティング、処方確認において引き続き中心的な役割を担っています。Warby Parkerは2025年に47店舗を純増し、売上高876 ミリオン 米ドルを達成し、バーチャル試着ツールと連携するAI搭載ショッピングアドバイザーを発売しました。KITS Eyecareは2025年の売上高でCAD 200 ミリオン(148 ミリオン 米ドル相当)を突破し、OpticianAIベースのデジタルフィット体験と垂直統合型レンズ生産に支えられ、2年間のアクティ顧客数が100万人を超えました。これらのデジタルツールは閲覧と再購入の摩擦を軽減しつつ、より複雑な処方に対してはプロフェッショナルなフィッティングの重要性を維持しています。より強力なオムニチャネルモデルはまた、フィット、スタイル選択、リピート行動に関するデータ収集を改善し、ターゲットを絞ったリテンション施策を支援しています。

スマートアイウェアのAR、オーディオ、健康機能との融合

スマート機能はアイウェアの役割を拡大し、従来の処方需要に取って代わるのではなく、アイグラス市場内に新たな成長層を生み出しています。EssilorLuxotticaは2025年にAIグラスユニットを700万本以上販売したと報告し、Ray-Ban Metaラインの売上高は前年比で3倍以上に増加しました。2026年6月、EssilorLuxotticaとMetaはMeta Glassesコレクションを299 米ドルから発売し、より幅広い消費者層を対象とした処方対応の3スタイルを展開しました。このカテゴリーはまだ初期段階にありますが、価格帯と光学ファーストのデザインアプローチは、以前のスマートグラス発売よりも広いアドレサブルオーディエンスを示しています。カメラ、センサー、または健康モニタリング機能を持つデバイスにとってプライバシーコンプライアンスは引き続き重要であり、規制された消費者環境においてアイグラス市場がどのように発展するかを形成するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンタクトレンズおよび屈折矯正手術による 代替の高い普及率 | -1.4% | グローバル | 短期(2年以内) |

| プレミアム価格を侵食する 偽造品およびグレーマーケットフレーム | -0.8% | アジア太平洋、中東・アフリカ、南米 | 短期(2年以内) |

| 熟練した眼鏡師の流通および フィッティングインフラへの依存 | -0.5% | サハラ以南アフリカ、南アジア、南米 | 中期(2〜4年) |

| 裁量的支出の減速時における 消費者のダウングレード | -0.7% | 北米および西欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンタクトレンズおよび屈折矯正手術による代替の高い普及率

アイグラス市場は、同じ成人患者層を対象としたコンタクトレンズおよびレーザーベースの矯正手術との直接競争に引き続き直面しています。LASIK、SMILE、および関連する外科的選択肢は、継続的な眼鏡使用よりも一度の処置を好む就労年齢の消費者の間でフレーム需要を制限する可能性があります。この圧力は、より高い所得水準と選択的処置へのより良いアクセスが日常的な眼鏡着用からの移行を支える成熟市場においてより顕著です。ただし、この抑制要因はアイグラス市場に一様に影響するわけではなく、手術がすべての患者に適しているわけではなく、継続的な視覚サポートを必要とするすべてのユースケースに対応できるわけでもありません。子供は重要なバッファーを提供しており、近視管理は依然として眼鏡ベースの治療に大きく依存しており、未成年者は一般的に屈折矯正手術の適応とはなりません。このトレンドは、早期診断から成人期にかけてアイグラス市場に持続的な処方パイプラインを維持しています。

プレミアム価格を侵食する偽造品およびグレーマーケットフレーム

偽造品および無許可流通は、特にオンライン執行が一貫していない地域において、アイグラス市場の一部における価格規律を引き続き弱体化させています。2025年6月に眼鏡師協会が引用した調査では、主要なオンランプラットフォームを通じて購入したサングラスがUV安全テストに不合格となり、CEやUKCAラベルなどの必要な適合マーキングが欠如していたことが報告されました。この問題は安全上の懸念を超えており、グレーマーケットの販売は消費者の価格期待をリセットし、正規小売チャネルの知覚価値を低下させます。その結果、アイグラス市場のプレミアムブランドは価格帯を守りながら、ブランドの信頼と製品の正当性を保護するという圧力に直面しています。この問題は、越境デジタルコマースが無許可在庫の流通を容易にする価格敏感な市場で最も深刻です。プラットフォームの監視がより一貫したものになるまで、偽造品およびグレーマーケット流通はアイグラス市場におけるプレミアム実現の継続的な足かせとなり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:処方眼鏡が収益を支え、スマートグラスが成長の上限を引き上げる

処方眼鏡は2025年に58.94%のシェアでアイグラス市場をリードすると予想されており、グローバルな屈折異常の規模と持続性を反映しています。矯正使用が医学的に必要であるため、このセグメントは収益の柱であり続け、リピート購入は処方の更新、フレームの摩耗、および進化する視覚ニーズによって促進されています。老眼鏡は北米、欧州、東アジアの高齢化人口における老眼の増加から引き続き恩恵を受けています。サングラスおよび安全・スポーツアイウェアはライフスタイルおよび職業用途にわたって需要を追加し、処方着用はサン、保護、パフォーマンスフレームにおけるフォローオン購入を支えています。

スマートグラスは2026年から2031年にかけてCAGR 10.20%で成長すると予測されており、アイグラス市場で最も成長の速い製品カテゴリーとなっています。このカテゴリーはアイウェアを矯正製品からコネクテッドプラットフォームへと移行させており、特に処方対応が主要な採用障壁を取り除いています。2026年6月のMeta Glassesの299 米ドルでの3つのRx対応スタイルでの発売は、ニッチなテクノロジーポジショニングではなく日常使用への移行を示しています。EssilorLuxotticaの2025年における700万本以上のAIグラスユニットの販売は、スマートアイウェア需要が地域を超えて拡大していることを示しており、安全・スポーツアイウェアは職場および屋外のユースケースを通じて引き続き関連性を保っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フレーム素材別:プラスチックがベースを維持し、チタンが価値で台頭

プラスチックフレームは2025年のアイグラス市場の39.45%を占めると予想されており、手頃な価格、幅広いスタイルオプション、マス・ミドルティア小売フォーマット全体での強い入手可能性に支えられています。アセテートは成熟市場のファッション志向の消費者に引き続き訴求し、より軽量なプラスチックフォーマットは価格敏感なファミリー向け購入で人気を維持しています。このセグメントは年齢層、処方強度、デザイン嗜好を超えた柔軟性から恩恵を受けています。プラスチックは臨床およびライフスタイルニーズにわたる幅広い製品品揃えと製造効率のバランスを取るため引き続き重要です。

チタンは2031年にかけてCAGR 9.67%で拡大すると予想されており、アイグラス市場で最も成長の速い素材セグメントとなっています。プレミアムカテゴリーの購入者が軽量性、耐久性、耐腐食性、低アレルギー性を優先するにつれて需要が高まっています。チタンはまた、より高い実現価格を支え、プレミアム光学ブランドがユニット回転のみに依存するのではなく、フレームあたりの収益を改善するのに役立っています。金属フレームは精密なフィッティングと構造的剛性において引き続き関連性を持ち、バイオアセテートはサステナビリティが購入決定においてより可視化されるにつれてプレミアムコレクションでの採用が進んでいます。

レンズタイプ別:単焦点がベースを支配し、フォトクロミックがアップレード需要を牽引

単焦点レンズは2025年の市場の52.56%を占めると予想されており、近視矯正のグローバルな支配的パターンと一致しているためアイグラス市場の中心であり続けています。そのスケールは子供および青少年における近視の早期発症によって支えられており、大規模かつ繰り返しの処方プールを生み出しています。2025年のBritish Journal of Ophthalmology誌の研究では、小児および青少年の近視有病率が2050年までに39.80%を超え、世界全体で7億4,000万件以上の症例を代表すると予測されました。累進レンズは老眼を持つ高齢ユーザーにとって引き続き重要であり、二焦点レンズはシームレスな光学とクリーンな美観を好む市場でシェアを失い続けています。

フォトクロミックレンズは2026年から2031年にかけてCAGR 8.45%で成長すると予測されており、アイグラス市場で最も成長の速いレンズカテゴリーとなっています。その実用的な価値は、ユーザーが別の処方サングラスを携帯することなく屋内と屋外の条件を移動できるようにすることにあります。2026年4月、HOYAは第3世代Sensity 3レンズを発売し、フェードバック速度が25%向上し、長年のユーザーの懸念に対応した色安定性が改善されました。ZEISS PhotoFusion Xもより速いクリアリングと、屋内で有害な可能性のあるブルーライトを最大50%遮断するBlueGuard素材の統合を強調し、プレミアムレンズの採用を支援しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:眼鏡店が現在をリードし、eコマースがアクセスを再形成

眼鏡店は2025年のアイグラス市場の44.35%を占めると予想されており、専門的な検査、フレームフィッティング、処方確認の継続的な重要性に支えられています。ビジョンカウンシルは、米国(US)光学産業が2025年に695 ビリオン 米ドルに達したと報告しており、店舗内検査は処方フレームおよびレンズ購入の大部分において引き続き好まれるルートとなっています。これにより、特に多焦点ニーズ、プレミアムコーティング、高価値コンサルテーションにおいて店舗チャネルが中心的な役割を維持しています。小売チェーンおよび病院連携の眼科ケアチャネルも、年次検査を中心に構築された信頼、バンドルサービス、リピート顧客関係から恩恵を受けています。

eコマースは2031年にかけてCAGR 10.35%で拡大すると予測されており、アイグラス市場で最も成長の速いチャネルとなっています。成長は価格だけでなく、デジタルフィットツール、処方対応、簡素化されたリピート購入ジャーニーによって促進されています。Warby ParkerのAIベースのショッピングサポートの活用とKITS EyecareのOpticianAIプラットフォームは、デジタルシステムが以前はオンラインアイウェア採用を制限していたフィットと選択の問題にどのように対処しているかを示しています。市場はオムニチャネルモデルへと移行しており、デジタルツールが発見とリピートコンバージョンを改善し、物理的な店舗が検査、フィッティング、複雑な処方を管理しています。

エンドユーザー別:成人が最大のベースを占め、子供が最も強い勢いを示す

成人は2025年のアイグラス市場の63.22%を占めると予想されており、就労年齢および高齢人口にわたる継続的な矯正ニーズに支えられています。近視、乱視、老眼は定期的な買い替えサイクルとレイヤードレンズアップグレードを支える安定した需要プールを生み出しています。成熟市場では、雇用主・保険会社が支援する視力給付が自己負担コストを削減し、年次検査を日常ケアの一部として維持することで購入頻度を高めています。米国連邦従業員歯科・視力保険プログラムおよびその他の民間視力プランは、日常ケアに連動したフレームおよびレンズ手当を通じてこの構造を支援しています。

子供は2026年から2031年にかけてCAGR 9.65%を記録すると予測されており、アイグラス市場で最も成長の速いエンドユーザーグループとなっています。成長は小児眼科における基本的な矯正から構造化された近視管理への移行によって促進されています。2025年のJAMA Ophthalmology誌の無作為化臨床試験では、0.04%アトロピンが8歳から15歳の子供の近視制御においてオルソケラトロジー単独よりも効果的であることが示され、小児ケアにおけるより広範な共同管理戦略を支持しています。HOYAのMiYOSMARTラインとEssilorLuxotticaのStellestレンズは2025年に勢いを増し、専門的な眼鏡ベースの小児ソリューションの商業的受容が強まっていることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の眼鏡市場の41.30%を占めると予想されており、金額ベースで最大の地域貢献者となっています。高い一人当たり支出、確立された償還構造、プレミアムレンズ、コーティング、ブランドフレームの強い採用が地域のリーダーシップを支えています。ビジョンカウンシルは、製品量と眼科検査が減少しているにもかかわらず、米国光学産業が2025年に695 ビリオン 米ドルに達すると予測しており、より強い価格設定とより豊かな製品ミックスを示しています。Warby Parkerは2025年に47店舗、2026年にさらに50店舗を追加する計画であり、統合された小売・臨床モデルへの継続的な信頼を反映しています。これらの要因は、プレミアム製品採用とコネクテッドアイウェアの早期商業化における北米の役割を強化しています。

欧州はアイグラス市場において第2位の地域ブロックであり続けており、独立した眼鏡師ネットワーク、強いプレミアムフレーム文化、および継続的な小売統合に支えられています。Fielmannは2025年度に記録的な業績を期待しており、2026年度の売上高として25.5 ビリオン ユーロから26.0 ビリオン ユーロを見込んでおり、欧州300店舗へのAI対応自動屈折検査の展開計画と2026年の70店舗の新規開店に支えられています。イタリアはベッルーノの製造拠点を通じて戦略的重要性を維持しており、主要なアイウェアグループのプレミアムフレームサプライチェーンの多くを支えています。欧州はまた、2026年6月のMeta Glassesの展開が英国、フランス、イタリ、ドイツ、スペインを含む予定であるため、スマートアイウェア発売においても主要な役割を果たしています。これらの要因は、アイグラス市場におけるプレミアムデザイン、製造品質、ブランド価値獲得において地域を中心的な位置に保っています。

アジア太平洋は2031年にかけてCAGR 11.56%を記録すると予測されており、アイグラス市場で最も成長の速い地域となっています。この地域は世界最大の近視負担を抱えており、世界保健機関西太平洋事務局は近視が流行レベルに達していると説明しており、中国とシンガポールの青少年では有病率が約50%、東アジアの一部の若年成人では最大80%に達しています。このトレンドは、特に他の多くの地域よりも早く長期的な処方サイクルに入る学齢期および若年成人人口の間で、構造的に強い矯正基盤を生み出しています。インドは重要な成長ポケットであり続けており、可処分所得と未充足の矯正ニーズが高まる中、組織化された光学小売が拡大し続けています。

競合環境

アイグラス市場は上位において適度に集中しており、EssilorLuxotticaがレンズ、フレーム、小売リーチにわたって最も明確なリーダーシップポジションを保持しています。Ray-BanやOakleyなどのブランド、およびLensCraftersやSunglass Hutなどのダイレクト・トゥ・コンシューマーチャネルが同社のスケールを強化しています。同社の2025年における700万本以上のAIグラスユニットの販売報告は、コネクテッドアイウェアを活用して従来の光学カテゴリーを超えて拡大していることを示しています。これにより、EssilorLuxotticaはライセンスフレームや地域小売のみに注力する企業よりも、アイグラス市場においてより広い戦略的ポジションを持っています。

企業がアイグラス市場の異なる部分を支配しているため、競争は多様なままです。SalifoとMarcolinはブランドおよびライセンスフレームポートフォリオで強く競合し、FieldmannとSpecsaversは欧州の小売実行と顧客アクセスにおいて強いポジションを維持しています。Warby Parker、Zenni Optical、Lenskartなどのデジタルファーストの挑戦者は、標準的な処方購入を簡素化し、一部の従来のマークアップ層を削減することで、レガシーな運営モデルへの圧力を継続しています。Salifoの2026年7月におけるSPY+とSerengeti(Bollé Brandsから246 ミリオン 米ドルで)の買収は、自社ブランドポートフォリオを強化し、2025年の合計売上高に390 ミリオン 米ドルを追加すると期待されています。

技術と光学はより密接に結びつくようになっており、臨床的信頼性と製品革新を組み合わせる企業の戦略的価値が高まっています。HOYAとZEISSは、改善されたフォトクロミック性能、より速い適応、より優れたブルーライト管理を通じてプレミアムレンズのアップグレードを推進し続けています。Warby ParkerはAI対応ショッピングとより大きな店舗基盤に投資しており、確立されたリーダーはスマートグラスパートナーシップを活用して、より若くデジタルに精通した消費者との関連性を強化しています。処方品質、レンズ性能、光学コンプライアンス、物理的なフィッティングが重要な場合、アイグラス市場への参入障壁は依然として高いままです。

アイグラス業界リーダー

EssilorLuxottica

Carl Zeiss AG

Fielmann Group AG

Hoya Corporation

NIDEK CO., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Safilo GroupがBollé BrandsからSPY+とSerengetiを246 ミリオン 米ドルで買収し、2025年の合計売上高に390 ミリオン 米ドルを追加し、スポーツおよびアウトドアアイウェアポートフォリオを強化しました。

- 2026年6月:EssilorLuxotticaとMetaがMeta Glassesコレクションを299 米ドルから発売し、7つの主要市場で3つの処方対応スタイルを展開しました。

- 2026年6月:Carl Zeiss AGがルーマニアの主要な光学レンズおよび医療機器販売業者であるEDY OPTICの買収計画を発表し、2026年第3四半期に完了予定です。

- 2026年3月:EssilorLuxotticaとMetaがRay-Ban Meta OpticsでAIグラスポートフォリオを拡大し、日本、韓国、シンガポール、チリ、ペルー、コロンビアでの発売を計画しました。

グローバルアイグラス市場レポートの範囲

レポートの範囲によると、アイグラス(眼鏡またはスペックスとも呼ばれる)は視力矯正および保護ツールです。特別に成形されたガラスまたはプラスチックレンズを2枚保持するフレームで構成されています。鼻梁に乗せ、耳にかけることで、光線を曲げて目が適切に焦点を合わせるのを助けます。

アイグラス市場は、製品タイプ、フレーム素材、レンズタイプ、流通チャネル、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、市場は処方眼鏡、老眼鏡、サングラス、スマートグラス、安全・スポーツアイウェアを含みます。フレーム素材別では、市場はプラスチック、金属、アセテート、チタン、その他のフレーム素材にセグメント化されています。レンズタイプ別では、市場は単焦点、二焦点、累進、フォトクロミック、偏光、その他のレンズタイプに分類されています。流通チャネル別では、市場は眼鏡店、小売チェーン、eコマース、病院および眼科クリニック、その他の流通チャネルにセグメント化されています。エンドユーザー別では、市場は成人、子供、高齢者にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 処方眼鏡 |

| 老眼鏡 |

| サングラス |

| スマートグラス |

| 安全・スポーツアイウェア |

| プラスチック |

| 金属 |

| アセテート |

| チタン |

| その他のフレーム素材 |

| 単焦点 |

| 二焦点 |

| 累進 |

| フォトクロミック |

| 偏光 |

| その他 |

| 眼鏡店 |

| 小売チェーン |

| eコマース |

| 病院および眼科クリニック |

| その他 |

| 成人 |

| 子供 |

| 高齢者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 処方眼鏡 | |

| 老眼鏡 | ||

| サングラス | ||

| スマートグラス | ||

| 安全・スポーツアイウェア | ||

| フレーム素材別 | プラスチック | |

| 金属 | ||

| アセテート | ||

| チタン | ||

| その他のフレーム素材 | ||

| レンズタイプ別 | 単焦点 | |

| 二焦点 | ||

| 累進 | ||

| フォトクロミック | ||

| 偏光 | ||

| その他 | ||

| 流通チャネル別 | 眼鏡店 | |

| 小売チェーン | ||

| eコマース | ||

| 病院および眼科クリニック | ||

| その他 | ||

| エンドユーザー別 | 成人 | |

| 子供 | ||

| 高齢者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

アイグラス市場の現在の規模はどのくらいですか?

アイグラス市場規模は2026年に158.73 ビリオン 米ドルであり、CAGR 7.20%で2031年までに225.24 ビリオン 米ドルに達すると予測されています。

どの製品セグメントがアイウェア需要をリードしていますか?

処方眼鏡は矯正使用が医学的に必要かつ繰り返し行われるため、2025年に58.94%のシェアでカテゴリーをリードしています。

アイウェアのどの部分が最も速く成長していますか?

スマートグラスは最も成長の速い製品タイプであり、AIと処方対応が採用を改善するにつれて2026年から2031年にかけてCAGR 10.20%が予測されています。

子供向けアイウェアがなぜより重要になっているのですか?

子供はCAGR 9.65%で最も成長の速いエンドユーザーグループであり、主に近視管理が現在より長期的かつより専門的な眼鏡使用を伴うためです。

どの販売チャネルが最も速く変化していますか?

eコマースはCAGR 10.35%で成長すると予測されており、AI支援フィットツール、バーチャル試着、より簡単なリピート購入に支えられています。

将来の成長にとって最も重要な地域はどこですか?

北米は2025年に41.30%のシェアで最大の地域であり続けていますが、アジア太平洋は近視負担の重さからCAGR 11.56%で最も成長の速い地域です。

最終更新日: