PAM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.17 十億米ドル |

| 市場規模 (2031) | 13.83 十億米ドル |

| 成長率 (2026 - 2031) | 21.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPAM市場分析

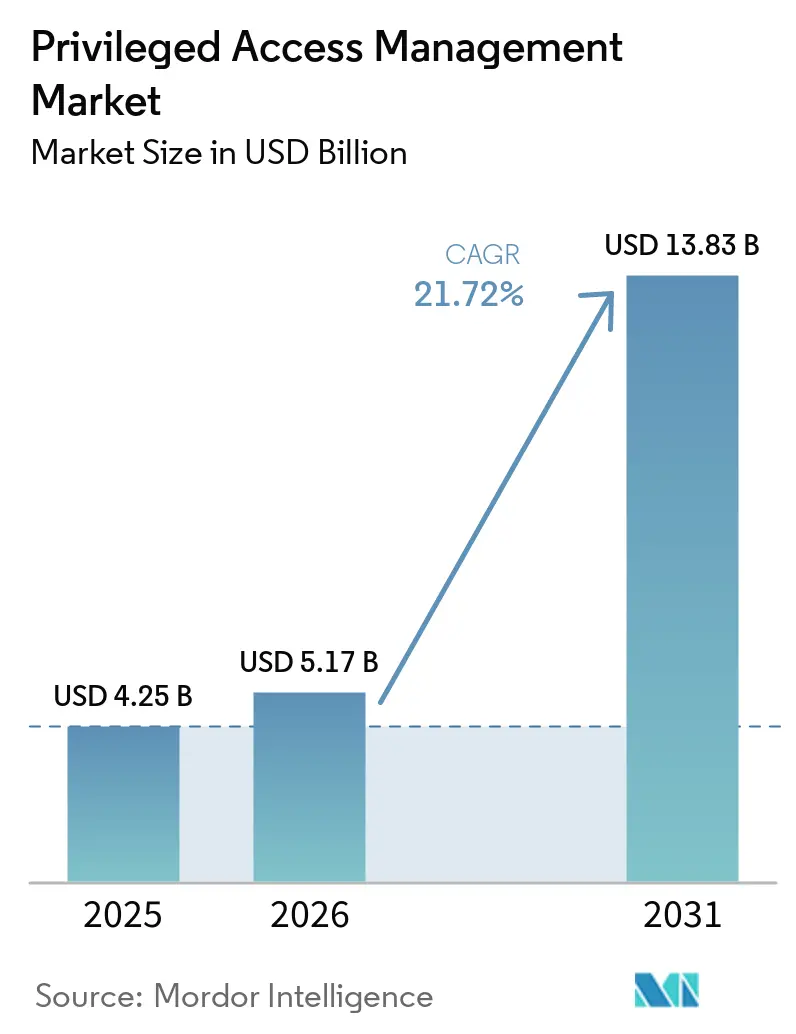

2026年のPAM市場規模は51億7,000万米ドルと推定され、2025年の42億5,000万米ドルから成長しており、2031年には138億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率21.72%で成長しています。マシンアイデンティティが人間のアイデンティティを40対1の比率で上回るようになったことで需要が加速しており、企業はクレデンシャルの自動保管、非人間アカウントへの制御の拡張、ハイブリッド環境全体へのゼロトラストポリシーの組み込みを余儀なくされています。また、保険会社がサイバーリスクポリシーの引き受け前にPAM制御を要求するケースが増加していること、および2030年以前に耐量子暗号への移行が組織に保管アルゴリズムの近代化を迫っていることから、導入の緊急性も高まっています。保管、セッション監視、エンタイトルメントガバナンスを単一プラットフォームに統合するベンダーは、統合オーバーヘッドを削減し価値実現までの時間を短縮する統一アイデンティティセキュリティアーキテクチャを求める購買者に支持され、競争上の優位性を獲得しています。

主要レポートのポイント

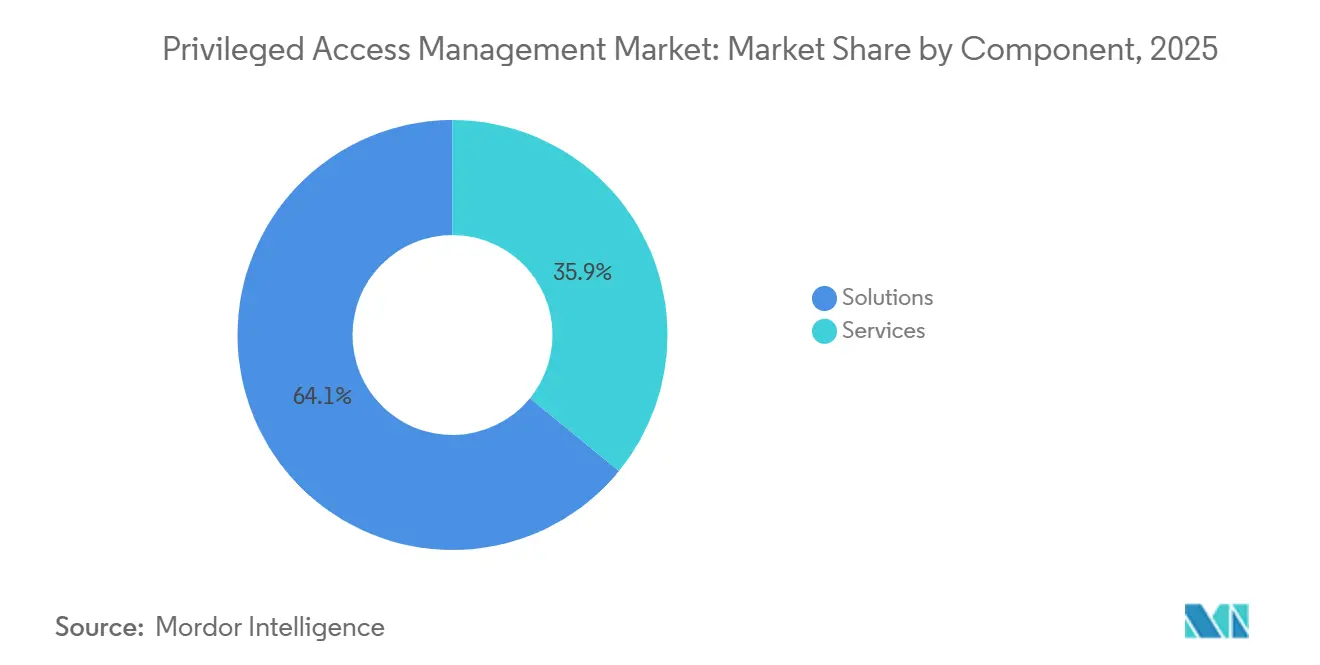

- コンポーネント別では、ソリューションが2025年の特権アクセス管理市場シェアの64.10%をリードし、サービスは2031年にかけて最速の年平均成長率24.40%を記録する見込みです。

- 展開モード別では、クラウド展開が2025年の特権アクセス管理市場規模の57.05%のシェアを占め、ハイブリッド展開は2031年にかけて年平均成長率24.10%で拡大する予測です。

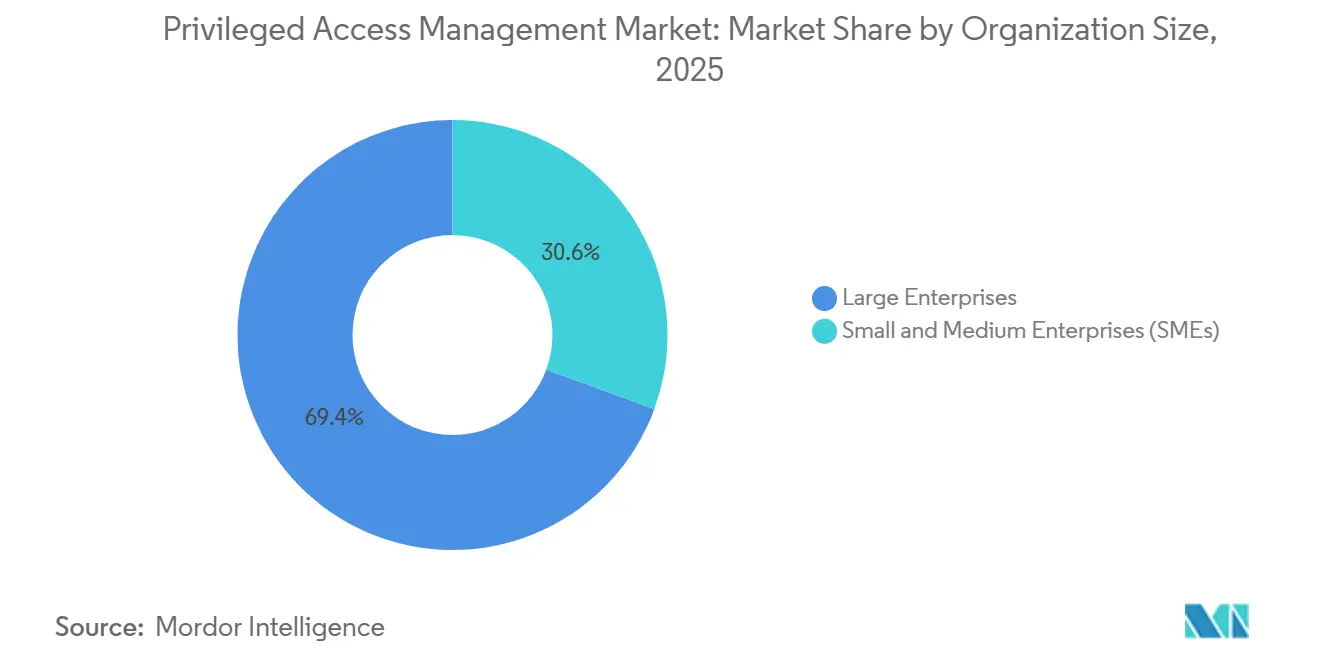

- 組織規模別では、大企業が2025年の特権アクセス管理市場シェアの69.40%を保持し、中小企業は2031年にかけて年平均成長率24.70%で成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年に28.30%の収益シェアを獲得し、ヘルスケアは2026年から2031年にかけて年平均成長率23.20%で拡大する予測です。

- アクセス制御の種類別では、エンドポイント特権管理が2025年の特権アクセス管理市場規模の37.80%を占め、クラウドおよびSaaS特権管理は予測期間中に年平均成長率23.90%で成長する見込みです。

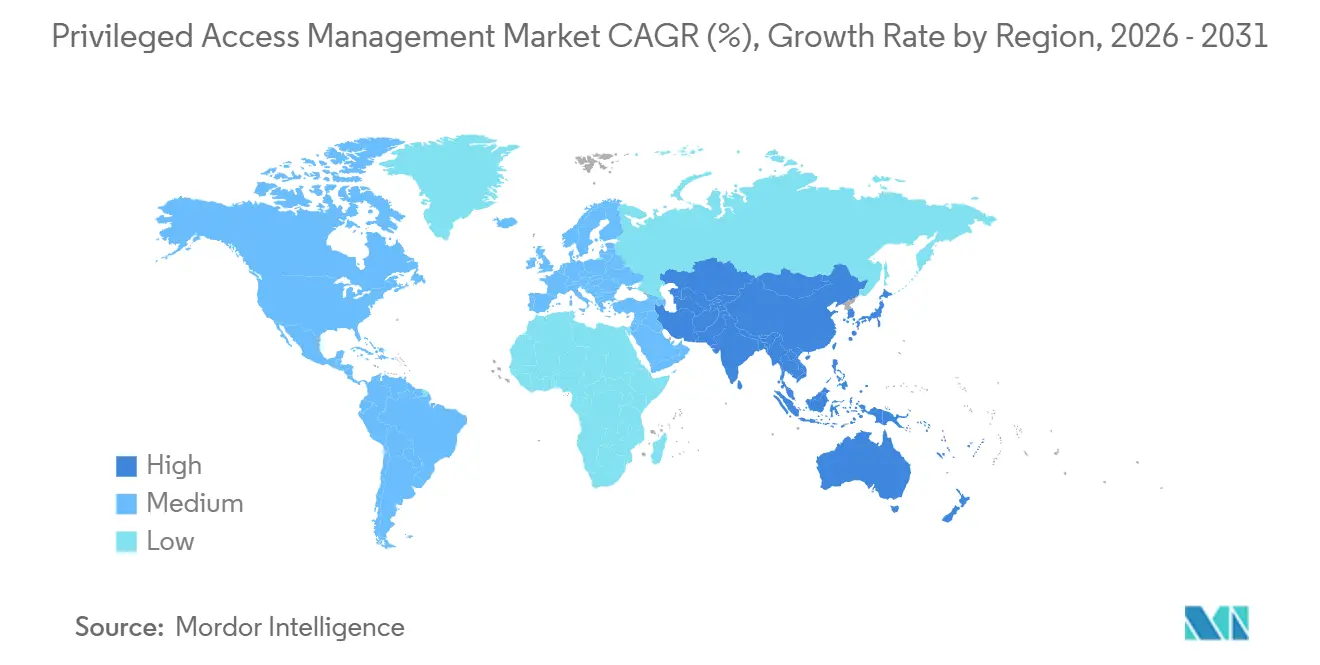

- 地域別では、北米が2025年の市場シェアの38.10%をリードし、アジア太平洋地域は2031年にかけて最速の年平均成長率23.60%を記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

特権アクセス管理市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マシンアイデンティティの急速な普及とシークレット管理の複雑化 | +4.2% | 北米とアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 特権セッション分離を加速するゼロトラストアーキテクチャ | +3.8% | 北米と欧州が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| DevSecOpsツールチェーン統合によるクラウドネイティブPAM需要 | +3.5% | 北米と欧州が主導するグローバル | 短期(2年以内) |

| OTおよびIoTにおけるPAM採用を促進するAI主導の攻撃対象領域の発見 | +2.9% | 製造業が盛んな地域での早期採用を伴うグローバル | 長期(4年以上) |

| 厳格なサイバー保険の引き受け要件 | +2.7% | 主に北米と欧州 | 短期(2年以内) |

| クレデンシャル保管に対する耐量子暗号移行の圧力 | +2.1% | 政府・防衛セクターが主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マシンアイデンティティの急速な普及とシークレット管理の複雑化

マイクロサービス、コンテナ、イベント駆動型アーキテクチャを運用する組織は、毎日数千もの短命なサービスアカウントを生成しており、レガシーの保管庫では対応できないクレデンシャルの拡散問題を引き起こしています。CyberArkは人間のアイデンティティ1つに対してマシンアイデンティティが40個という比率を観測しており、企業の87%が複数の管理されていない場所にシークレットを保存していることを認めています。[1]CyberArk、「特権アクセス管理はあるが、シークレットを安全に保てるか?」CYBERARK.COMベンダーのロードマップは、非人間アカウントに特化した自動検出、ローテーション、行動分析機能で対応しており、この機能はマシンアイデンティティ固有のライフサイクルポリシーを求めるSaviyntの調査でも強調されています。

特権セッション分離を加速するゼロトラストアーキテクチャ

米国国防総省のゼロトラスト能力実行ロードマップなどの政府フレームワークは、2027会計年度までに特権アクセス管理制御を要求しており、ジャストインタイムプロビジョニングと継続的なセッション検証がゼロトラストの設計図において必須であることを確認しています。[2]国防総省、「ゼロトラスト能力実行ロードマップ」DODCIO.DEFENSE.GOV金融およびヘルスケア分野の企業もこれらの要件を反映しており、PAMベンダーはコンテキストリスクが上昇した際に特権を取り消すアイデンティティフェデレーション、マイクロセグメンテーションゲートウェイ、行動リスクエンジンとの統合を進めています。

DevSecOpsツールチェーン統合によるクラウドネイティブPAM需要

継続的インテグレーションおよび継続的デプロイメントのパイプラインは、手動によるクレデンシャル承認がリリース速度を妨げる場合に機能しなくなります。クラウドネイティブPAM製品はAPIファーストのアーキテクチャを公開し、ジャストインタイムでシークレットを注入することで、完全自動化されたデプロイメントワークフローを実現します。P0のケーススタディでは、企業がVPN中心のワークフローを回避し、数分で失効する一時的なSSH証明書を採用することでデプロイメント時間を短縮した事例が示されています。企業の89%がマルチクラウド戦略を採用しているため、エンドユーザーはAWS、Azure、GCPにまたがるプラットフォーム非依存の制御を求めています。

OTおよびIoTにおけるPAM採用を促進するAI主導の攻撃対象領域の発見

Armisなどの産業用サイバーセキュリティプロバイダーの機械学習スキャナーは、これまでITの可視性の範囲外にあったSCADAコントローラーやPLC内の隠れた特権アカウントを検出します。ITとOTネットワークの融合が進む中、製造業者や公益事業者は生産ラインにPAMを拡張する必要があり、ベンダーはレイテンシに敏感でエアギャップ環境になることもある環境向けにゲートウェイを強化しています。Palo Alto NetworksはAIアルゴリズムがデバイスの役割を分類し、産業ゾーン内で最小特権ポリシーを推奨する方法を実証しています。

特権アクセス管理市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PAM展開とライフサイクルガバナンスにおける人材不足 | -2.8% | アジア太平洋地域と新興市場で最も深刻なグローバル | 中期(2〜4年) |

| ハイブリッドレガシー環境全体にわたるブラウンフィールド統合の複雑性 | -2.3% | レガシーインフラが支配的な北米と欧州 | 短期(2年以内) |

| ポリシー施行を損なうシャドーITの拡散 | -1.9% | 分散型組織でより大きな影響を持つグローバル | 中期(2〜4年) |

| サブスクリプション乱立の中での中小企業の高い総所有コスト | -1.6% | 新興市場とコスト重視のセクターに特に影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PAM展開とライフサイクルガバナンスにおける人材不足

アイデンティティセキュリティプログラムは、暗号技術、ディレクトリサービス、API統合にわたる専門知識を必要としますが、これらのスキルは世界的に慢性的に不足しています。企業は、従来のアイデンティティガバナンスに精通したスタッフが機械学習モデルに依存するクラウドネイティブ分析モジュールの運用に苦労することを発見することが多いです。大手銀行やヘルスケアネットワークは長期のマネージドサービス契約でこのギャップを補っていますが、多くの中小企業は外部コンサルタントが利用可能になるまでプロジェクトを延期しています。ベンダーの対応としては、設定時間を短縮するローコードポリシービルダーや規範的なデプロイメントテンプレートが挙げられますが、熟練した実務者の必要性を完全に排除することはできません。

ハイブリッドレガシー環境全体にわたるブラウンフィールド統合の複雑性

メインフレーム、Unixクラスター、カスタムOTコントローラーは最新のAPIフックを公開することがほとんどなく、ITチームはプロジェクトのタイムラインと予算を膨らませるカスタムコネクターをスクリプト化せざるを得ません。ForgeRockとSSH Communications Securityは、パスワードベースのレガシーアクセスと証明書ベースの最新アクセスを単一の管理画面で並行して可能にする共存ツールキットを強調しています。しかし、追加コネクターが増えるたびに攻撃対象領域が拡大し、監査ワークフローが複雑化するため、Mordor Intelligenceのモデリングによると、特権アクセス管理市場全体の年平均成長率が2.3パーセントポイント抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

特権アクセス管理市場セグメント分析

コンポーネント別:

ソリューションがプラットフォーム統合を通じて優位を維持ソリューションカテゴリーは特権アクセス管理市場を支配し、2025年の収益シェアの64.10%を占めました。一方、サービスカテゴリーは2031年にかけて年平均成長率24.40%で成長する見込みです。プラットフォーム統合は、単一コンソール内で統合された保管、セッション分離、エンタイトルメント分析を好む企業にとって主要な購買基準であり続けています。ソリューションの特権アクセス管理市場規模は2025年に27億2,000万米ドルに達し、2031年には82億米ドルを超える予測であるのに対し、サービスは同期間に15億3,000万米ドルから56億5,000万米ドルに増加する見込みです。CyberArkによるVenafiの15億4,000万米ドルでの買収は、マシンアイデンティティ管理と人間の特権ワークフローを統合するベンダーの戦略を示しています。購買者は、ポイント製品よりもオールインワンプラットフォームを選択する決定的な要因として、統合コストの低減と監査準備の迅速化を挙げています。

サービスの成長は、アイデンティティセキュリティの専門家の慢性的な不足、ハイブリッド環境の複雑性の増大、ツールライセンスと24時間365日の監視を組み合わせた成果ベースのマネージドサービスへの移行という3つの要因によって推進されています。マネージドサービスプロバイダーは、特に中小企業の間でOpEx志向のセキュリティ予算に合致する予測可能なサブスクリプション価格を宣伝しています。継続的なアドバイザリーサービスはまた、企業が四半期ごとのコンプライアンス更新や新興の耐量子暗号ガイドラインに対応するのを支援し、サービスパートナーが10年を通じて二桁の成長を維持できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:

ハイブリッドモデルがレガシー統合の課題に対応クラウド展開は2025年の特権アクセス管理市場シェアの57.05%を獲得し、オンプレミスハードウェアを必要としないSaaS提供の保管庫とポリシーエンジンに対する購買者の好みを反映しています。クラウド展開の特権アクセス管理市場規模は2025年に24億2,000万米ドルに達し、2031年には77億5,000万米ドルの評価額が見込まれています。しかし、ハイブリッド実装は、企業がオンプレミスのメインフレームとエアギャップのOTネットワークをクラウドコントロールプレーンと橋渡しするため、最速の年平均成長率24.10%を記録しています。SSH Communications SecurityのPrivXは、パスワード保管と証明書ベースのブローカリングを並行して提供し、ダウンタイムなしの段階的な移行を可能にしています。

防衛、公益事業、決済処理における持続的な規制要件は、データ主権法が外部キーストアを禁止している場合に特に、オンプレミス展開の関連性を維持しています。ベンダーは、プライベートクラウド内で動作しながらSaaS分析クラスターにメタデータを複製するコンテナ化された保管庫アプライアンスを通じて移行リスクを軽減し、ローカル制御とクラウドスケールのインサイトの間の妥協点を提供しています。予測期間中、ハイブリッド採用は重大なレガシーフットプリントを持つ業種で純粋なクラウドを上回る一方、グリーンフィールドのデジタルネイティブは完全なSaaSを維持するでしょう。

組織規模別:

保険要件を通じて中小企業の採用が加速大企業はコンプライアンス予算と専任のセキュリティオペレーションチームにより、2025年の特権アクセス管理市場シェアの69.40%を支配しました。しかし、中小企業はサイバー保険の要件がかつてはオプションのオーバーヘッドと見なされていた特権アクセスツールへの採用を促すため、年平均成長率24.70%で拡大するでしょう。中小企業の特権アクセス管理市場規模は2025年に13億米ドルであり、2031年には48億5,000万米ドルを超える予測です。Delineaのケーススタディは、小売業者や機器リース会社が主にポリシー条件を満たすためにPAMを導入し、最大18%の保険料削減を実現したことを示しています。

ユーザーごとの価格設定によるクラウド提供の保管庫は、インフラコストを排除し管理負担を軽減することで中小企業に訴求しています。ベンダーはまた、ユーザーインターフェースを簡素化し、事前構築されたポリシーテンプレートを提供し、セルフサービスのオンボーディングウィザードを組み込んで、デプロイメントサイクルを数ヶ月から数週間に短縮しています。保険会社が毎年基準を引き上げるにつれ、中小企業は次の10年を通じて二桁の支出勢いを維持し、市場全体の加速に大きく貢献することが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

規制コンプライアンスに牽引されるヘルスケアの急成長BFSIは2025年の特権アクセス管理市場で28.30%の収益シェアをリードし、厳格なデータ保護法と管理者アクションの追跡可能性を要求するリアルタイム決済プラットフォームによって推進されました。しかし、ヘルスケアはランサムウェア攻撃の急増が病院ネットワーク防衛のギャップを露呈した後、年平均成長率23.20%で成長するでしょう。ヘルスケアに帰属する特権アクセス管理市場規模は2025年に6億4,500万米ドルであり、2031年には22億8,000万米ドルを超えて成長するでしょう。電子健康記録の要件、接続された医療機器、およびHIPAA拡張条項は現在、最小特権とセッション監視制御を明示的に参照しています。

エネルギー、製造、通信セクターは、OTネットワークと5Gコアノードがクレデンシャルベースの妨害リスクに直面しているため、安定した採用を維持しています。政府機関はゼロトラストの期限に準拠するための資金調達を加速しており、FedRAMPおよびISO認証を備えたベンダーに対して健全なパイプラインを生み出しています。小売業および電子商取引の購買者は決済システムとサプライチェーン統合APIを保護するためにPAMを採用していますが、これらの業種の成長は、コンプライアンス違反のペナルティが即時かつ深刻な規制産業に遅れをとっています。

アクセス制御の種類別:

クラウドおよびSaaS管理がイノベーションをリードエンドポイント特権管理は2025年に37.80%の市場シェアで最大のサブセグメントであり続け、オペレーティングシステムの強化と分散した労働力におけるローカル管理者権限の削除の必要性によって推進されました。最速の軌跡はクラウドおよびSaaS特権管理に属し、年平均成長率23.90%で、企業が数百のプラットフォーム固有の管理ポータルとAWS IAM、Google Cloud IAM、Microsoft Entraアクセス許可管理の間の粒度の違いに取り組んでいます。アプリケーション間パスワード管理と共有管理アカウント保管は一貫した需要を維持していますが、イノベーションの焦点はクラウドエンタイトルメントガバナンスと最小特権自動化フレームワークに明確に傾いています。

クラウドネイティブのサブプラットフォームは、TerraformまたはCloudFormationの状態ファイルを特権テンプレートにマッピングするポリシーアズコードモジュールをますます統合しており、DevOpsチームが本番前パイプラインでコンプライアンスを検証できるようにしています。ベンダーは、長期的なキーではなく短命なトークンを発行するジャストインタイムブローカリングレイヤーを挿入し、侵害が発生した場合の影響範囲を最小化しています。この技術的な転換がセグメントの成長を促進し、ゼロスタンディング特権アーキテクチャへのより広範な移行を支えています。

地域分析

北米特権アクセス管理市場

北米は2025年に特権アクセス管理市場シェアの38.10%を維持しており、これは連邦ゼロトラスト指令に基づく規制上の推進力と、侵害コストに対する高い意識を反映している。米国財務省によるランサムウェアを利用したマネーロンダリングへの取り締まりは、銀行や保険会社に対して特権アクセスを最優先の管理手段として扱うことを義務付けている。カナダは更新されたPIPEDAガイドラインを通じて同様のパターンに従い、メキシコの金融当局は国境を越えた決済サービスプロバイダーに対してボールティング要件を課している。市場の既存プレイヤーは広範なパートナーエコシステムを維持しており、マネージドPAM消費モデルの迅速なスケーリングを可能にしている。

アジア太平洋特権アクセス管理市場

アジア太平洋地域は2031年までに23.60%のCAGRで成長し、世界で最も速い成長軌道を描く。シンガポール金融管理局のガイドラインは銀行インフラ全体にわたる特権アクセス管理を義務付けており、ASEAN加盟国全体に波及するベンチマークを設定している日本の成熟したサイバーセキュリティ文化はプラットフォームの更新サイクルを促進しており、Zoho JapanはPassword Manager Proの提供を通じて2023年に46.2%の出荷シェアを確保し、NTT TechnoCrossは国内PAMリーダーシップで連続して業界賞を受賞した。中国とインドにおける成長は、スマート製造プログラムおよび管理者アクションに対する強力な監査証跡を要求するデータローカライゼーション法令に起因している。

欧州特権アクセス管理市場

欧州では、特権アカウント保護の不備に対してペナルティを課すGDPRおよびEUネットワーク・情報セキュリティ指令により、着実な導入が見られる。ドイツと英国は、自動車、金融、通信事業者が国家安全保障法制内の明示的な特権アクセス条項に直面しているため、地域支出をリードしている。英国電気通信セキュリティ法は、通信事業者に対して2024年のネットワークアップグレード前に特権セッション管理を実装することを義務付けており、ソリューションの優先度を強化している。南欧および北欧諸国では、政府のデジタルトランスフォーメーション基金とヘルスケアシステムにおけるランサムウェアへの露出増大に後押しされ、新興需要が生まれている。

中東・アフリカ特権アクセス管理市場

中東およびアフリカでは、石油・ガスのOTモダナイゼーション、ソブリンクラウドの展開、および国家レベルのサイバーセキュリティ戦略に牽引され、初期段階ながら加速する需要が見られる。湾岸協力会議の銀行および公益事業者は、入札文書においてPAM認証をますます要求するようになっており、国際ベンダーはローカルデータセンターとアラビア語サポートの確立を迫られている。南アフリカとケニアは、資格情報の悪用リスクを高めるモバイルマネーエコシステムの成長により、サブサハラアフリカにおける導入をリードしている。

競争環境

特権アクセス管理産業は、市場リーダーがエンドツーエンドのアイデンティティセキュリティプラットフォームを構築するために隣接技術を買収するにつれ、中程度の統合を示しています。CyberArkのポートフォリオは、2024年にVenafiを15億4,000万米ドルで買収し、2025年にZilla Securityを1億7,500万米ドルで買収した後、人間、マシン、AIのアイデンティティにまたがるようになりました。BeyondTrustは2025年にエンドポイント保護ベースへの最小特権機能のクロスセルとEntitleの買収によるクラウドエンタイトルメントの強化を通じて、年間経常収益4億米ドルを超えました。[4]BeyondTrust、「ビヨンドモメンタム」BEYONDTRUST.COMDelineaは、AuthomizeとFastpathの戦略的買収を通じて能力を拡大し、統合アイデンティティ脅威検出へのピボットを示しています。

Entitle、P0、JumpCloudなどの市場参入者は、クラウドアクセス許可ガバナンス、ジャストインタイムSSHブローカリング、またはゼロインフラVPNレスアクセスといった特定の課題に焦点を当てることで既存プレーヤーに挑戦しています。既存プレーヤーはAPIファーストのマイクロサービスアーキテクチャとAI主導の異常検出モジュールで対応しています。差別化はパスワード保管からコンテキストリスクスコアリング、耐量子暗号への準備、開発者フレンドリーな統合キットへとシフトしています。

価格モデルは使用量ベースのサブスクリプションとマネージドサービスバンドルへとトレンドしており、CapExよりも予測可能なOpExに対する顧客の需要を反映しています。強力なパートナーエコシステム、特にMSSPとクラウドサービスプロバイダーを構築するベンダーは、ワンストップのアイデンティティセキュリティ契約を好む中小企業セグメントと規制された業種へのリーチを獲得しています。

PAM産業リーダー

CyberArk Software Ltd.

BeyondTrust Corporation

Delinea Inc.

One Identity LLC

IBM Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた特権アクセス管理市場の企業

- CyberArk Software Ltd.

- BeyondTrust Corporation

- Delinea Inc.

- One Identity LLC

- IBM Corporation

- Broadcom Inc.

- ARCON TechSolutions Pvt. Ltd.

- WALLIX Group SA

- Micro Focus International plc

- ManageEngine – Zoho Corporation Pvt. Ltd.

- Hitachi ID Systems Inc.

- Senhasegura – MT4 Tecnologia Ltda.

- Keeper Security Inc.

- Thales Group (Gemalto NV)

- Fudo Security Sp. z o.o.

- Ekran System Inc.

- Saviynt Inc.

- Ericom Software Ltd.

- Quest Software Inc.

- Bravura Security Inc.

権アクセス管理市場における最近の業界動向

- 2025年7月:CyberArkはAIおよびマシンアイデンティティに対する拡張制御を導入し、従来の人間の管理者アカウントを超えてプラットフォームのリーチを拡大しました。

- 2025年6月:BeyondTrustは年間経常収益4億米ドルを超え、クラウドアクセス許可自動化を深化させるためにEntitleを買収しました。

- 2025年5月:JumpCloudはVaultOneを買収し、PAMとセキュアブラウジングを組み込んでVPNの複雑性を排除しました。

- 2025年4月:CyberArkはZilla Securityの1億7,500万米ドルでの買収を完了し、AIを活用したアクセスレビューをアイデンティティプラットフォームに統合しました。

- 2025年3月:DelineaはAuthomizeとFastpathの取引を締結し、統合アイデンティティセキュリティへの移行を加速しました。

- 2025年2月:BeyondTrustはJanine SeebeckをCEOに任命し、従来のPAMからより広範なアイデンティティ脅威検出へのピボット戦略を強化しました。

- 2024年12月:ARCONはPAMプラットフォームをOracle Access Governanceと統合し、エコシステムの開放性を強調しました。

グローバルPAM市場レポートの範囲

セグメンテーションの概要

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| ITおよび通信 |

| 政府・公共セクター |

| ヘルスケア |

| 小売・電子商取引 |

| 製造 |

| エネルギーおよび公益事業 |

| その他のエンドユーザー産業 |

| 共有・特権アカウント管理 |

| アプリケーション間パスワード管理(AAPM) |

| エンドポイント特権管理(EPM) |

| クラウドおよびSaaS特権管理 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよび通信 | |||

| 政府・公共セクター | |||

| ヘルスケア | |||

| 小売・電子商取引 | |||

| 製造 | |||

| エネルギーおよび公益事業 | |||

| その他のエンドユーザー産業 | |||

| アクセス制御の種類別 | 共有・特権アカウント管理 | ||

| アプリケーション間パスワード管理(AAPM) | |||

| エンドポイント特権管理(EPM) | |||

| クラウドおよびSaaS特権管理 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

特権アクセス管理市場の急速な成長を促進しているものは何ですか?

特権アクセス管理市場は、マシンアイデンティティが人間のアイデンティティを40対1の比率で上回るようになったこと、保険会社がサイバーリスクカバレッジのためにPAMを要求していること、ゼロトラスト要件が継続的なセッション分離を求めていることから拡大しています。

特権アクセス管理市場の現在の規模と2031年までの予測規模はどのくらいですか?

特権アクセス管理市場規模は2026年に51億7,000万米ドルに達し、2031年には138億3,000万米ドルに達する見込みで、年平均成長率21.72%を反映しています。

特権アクセス管理市場内で最も速く成長しているセグメントはどれですか?

クラウドおよびSaaS特権管理は、企業がマルチクラウド環境全体で詳細なエンタイトルメント制御を必要としているため、年平均成長率23.90%で最も速く成長しているセグメントです。

中小企業がより高い割合でPAMソリューションを採用しているのはなぜですか?

中小企業はPAMをポリシー承認の前提条件とするサイバー保険の引き受けルールに直面しており、クラウド提供のPAMサービスは予算と人員配置の制約に合致しています。

2031年まで成長をリードすると予測されている地域はどこですか?

アジア太平洋地域はシンガポールの規制要件と日本、インド、中国における加速するデジタル化に支えられ、最高の年平均成長率23.60%を記録する予測です。

ベンダーは耐量子暗号の脅威にどのように備えていますか?

ベンダーはクレデンシャル保管庫に耐量子アルゴリズムを統合し、未承認の暗号をブロックしており、Palo Alto Networksの2024年のアップデートがその例として挙げられます。

最終更新日: