精密養豚市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2030) | 2.46 十億米ドル |

| 成長率 (2025 - 2030) | 12.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密養豚市場分析

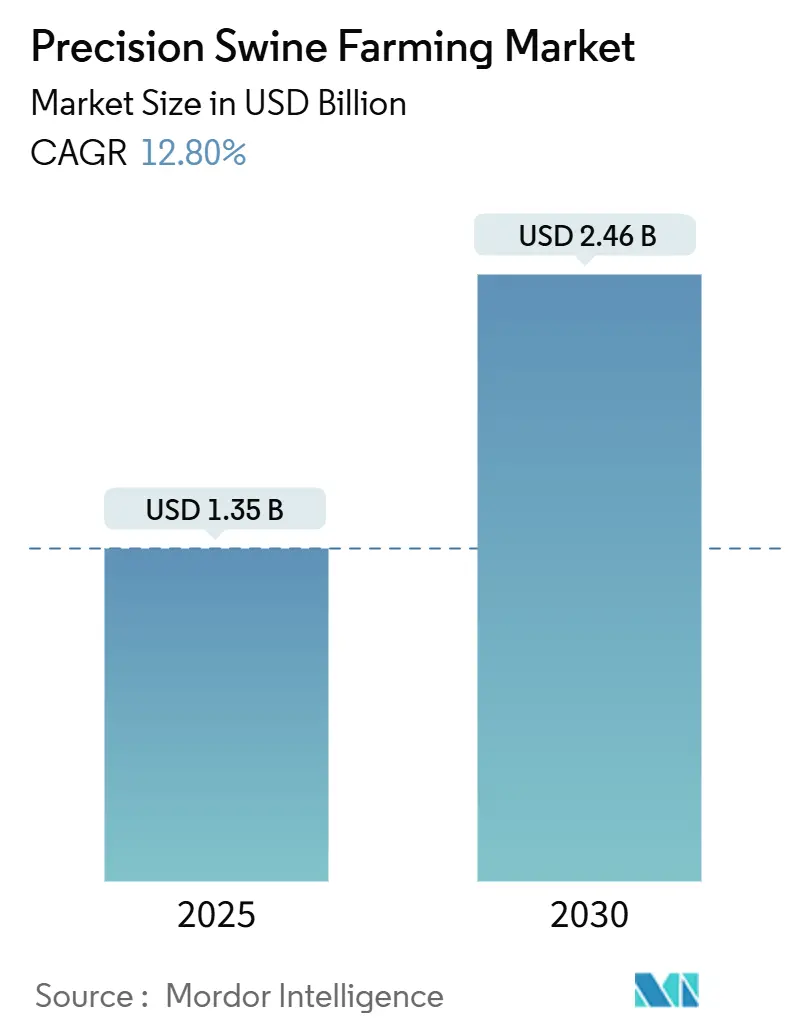

精密養豚市場規模は2025年に13億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 12.80%で成長し、2030年までに24億6,000万米ドルに達すると予測されています。

豚肉消費の拡大、抗生物質不使用生産に対する規制圧力の高まり、センサーおよび接続コストの急速な低下が相まって、精密畜産システムへの安定した資本投入を後押ししています。ハードウェアは依然として大多数の農場における主要購入品目ですが、生産者が一度限りの機器購入から継続的な分析契約へと移行するにつれ、ソフトウェアサブスクリプションおよびデータ駆動型アドバイザリーサービスが収益源を複合的に拡大し始めています。飼料、遺伝、製薬分野のリーダー企業とデータ分析専門企業との戦略的パートナーシップがプラットフォームの統合を加速させており、農村部への5Gの展開および低軌道衛星カバレッジが従来の接続上の制約を解消しています。これらの要因が相まって、精密養豚市場は2030年まで安定した二桁成長を記録する見通しです。

主要レポートのポイント

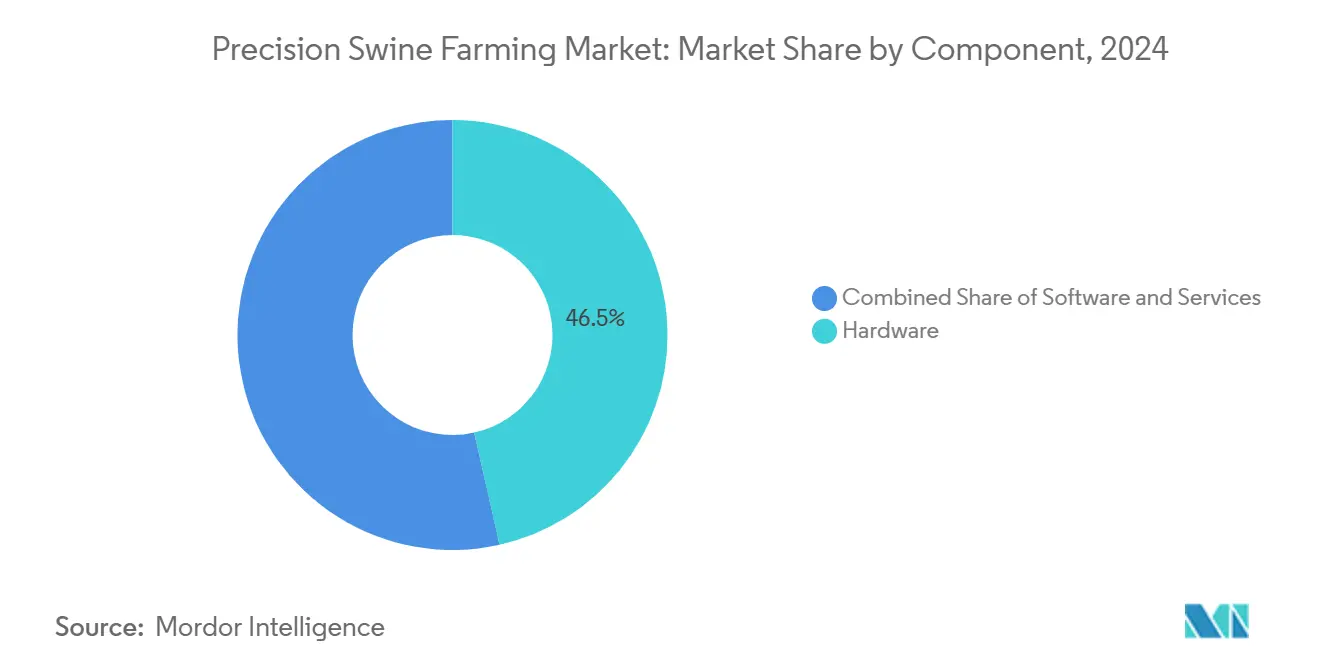

- コンポーネント別では、ハードウェアが2024年の精密養豚市場シェアの46.5%をリードし、ソフトウェアは2030年までCAGR 15%で拡大すると予測されています。

- 技術別では、IoTおよびセンサーが2024年の精密養豚市場規模の34.5%を占め、人工知能は2030年までCAGR 19%で成長すると予測されています。

- 用途別では、健康モニタリングが2024年の精密養豚市場規模の37%のシェアを獲得し、廃棄物管理は2025年~2030年にCAGR 18%を記録すると見込まれています。

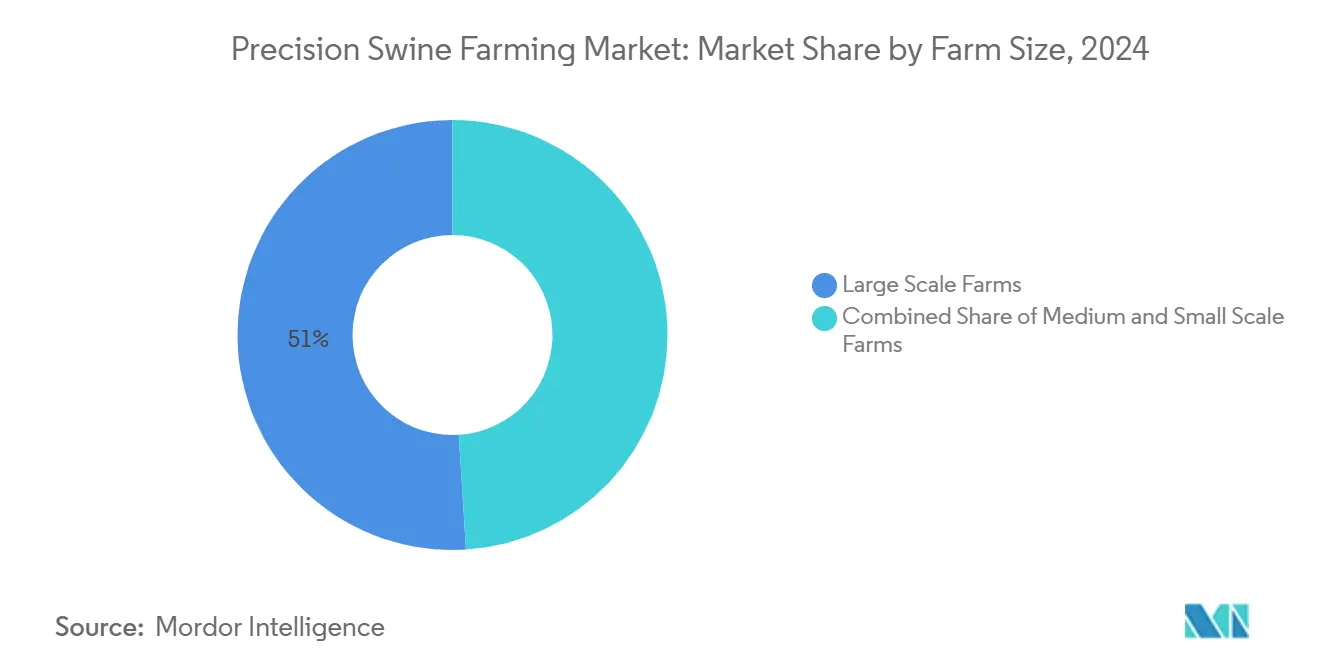

- 農場規模別では、大規模農場が2024年の精密養豚市場シェアの51%を占め、中規模農場は2030年までCAGR 14.5%を記録する見込みです。

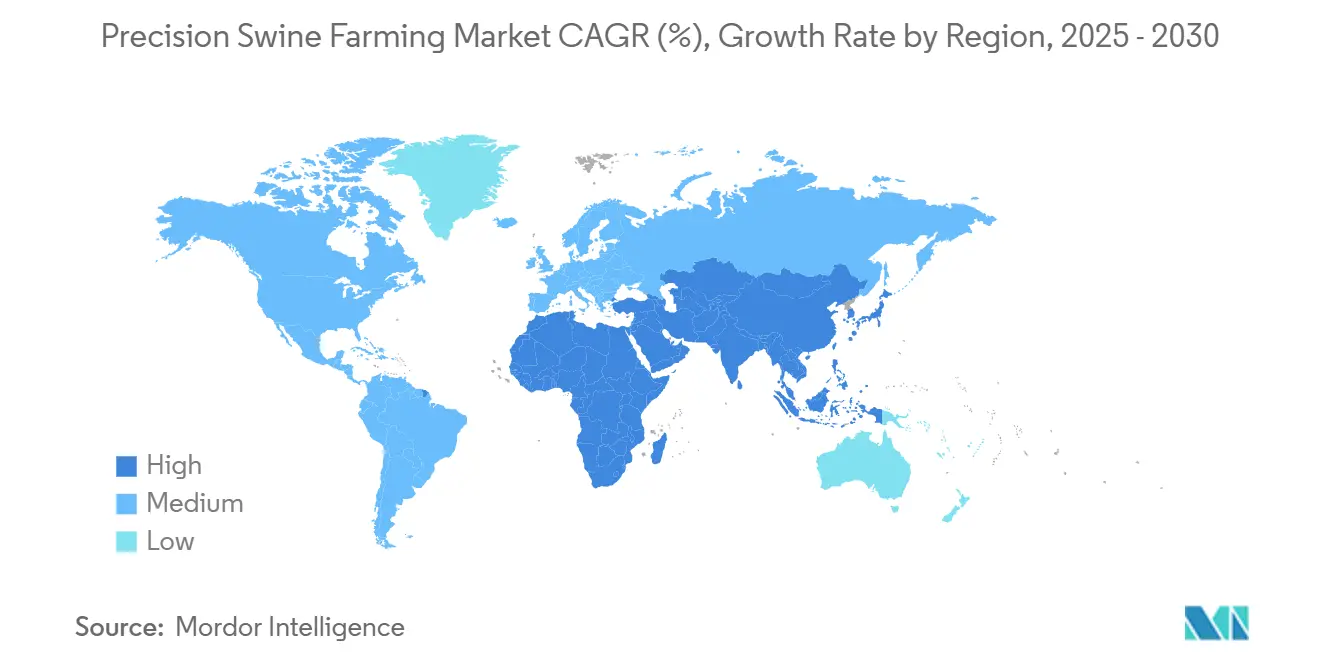

- 地域別では、欧州が2024年に29%で最大の地域シェアを保持し、アジア太平洋は予測期間中にCAGR 16.5%で最も速い成長を示す見通しです。

グローバル精密養豚市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応ビジョンシステムの急増 | +2.1% | アジア太平洋が採用をリードするグローバル市場 | 中期(2~4年) |

| 抗生物質不使用豚肉需要の増大 | +2.8% | 北米および欧州がコア市場 | 短期(2年以内) |

| IoTセンサー価格の低下 | +2.3% | グローバル、アジア太平洋で加速 | 短期(2年以内) |

| 農村部のクラウド接続 | +1.9% | 北米および欧州のインフラ整備 | 中期(2~4年) |

| ESG連動型農業金融インセンティブ | +1.7% | 欧州および北米の政策主導 | 長期(4年以上) |

| 堆肥管理に対するカーボンクレジットの収益化 | +1.4% | 規制の差異を伴うグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応ビジョンシステムの急増

コンピュータービジョンプラットフォームは現在、個々の豚を識別し、誤差率3%未満でリアルタイムの体重を推定できるようになり、手作業を削減しながら飼料変換効率を最大12%向上させています[1]出典:深圳証券取引所、「深圳金科スマート農業2024年年次報告書」、szse.cn。SwineTechが2024年12月に子豚安全分析の商業化に向けて910万米ドルのシリーズA資金調達を確保したことは、この機会の大きさを裏付けています。中国および米国での導入加速は地域横断的な実現可能性を示しており、跛行、攻撃性、熱ストレスを検出する新モジュールがすでにパイロット段階に入っています。

抗生物質不使用豚肉需要の増大

小売および外食産業の多国籍企業が日常的な抗生物質の段階的廃止を誓約しており、生産者は目に見える症状が現れる24~48時間前に疾病を発見できる早期警告健康システムの導入を余儀なくされています。2024年1月に施行された欧州連合の動物用医薬品規制は予防的使用をさらに制限しており、データ駆動型診断を商業上の必須要件としています。リアルタイムのサーモグラフィーおよび行動分析は、農場が動物福祉を維持しながら抗生物質不使用認証を保持し、小売における高価格帯のポジションを守るのに役立っています。

IoTセンサー価格の低下

2022年に150米ドルだった平均的な畜舎環境センサーは現在55米ドルで販売されており、1,000~5,000頭の豚を管理する中規模農場での包括的なモニタリングが可能になっています[2]出典:IEEE Sensors Journal、「農業用IoTセンサーネットワークにおけるコスト削減トレンド」、ieee.org。深圳のサプライヤーは、1棟あたり2,000米ドル未満で温度、湿度、アンモニア、粒子状物質を追跡するマルチパラメーター機器を開発しています。このセンサー技術の民主化により、対象市場は大規模な産業経営を超えて、世界の養豚生産量の大部分を占める家族経営農場にまで拡大しています。

農村部のクラウド接続

FCCの5G農村アメリカ向けファンドおよびジョン・ディアとベライゾンの2024年9月の契約などのプライベートネットワーク取引が、養豚が盛んな郡に低遅延カバレッジを提供しています[3]出典:連邦通信委員会、「農村アメリカ向け5Gファンドプログラム概要」、fcc.gov。スターリンクからの補完的な衛星リンクが残存するギャップを埋め、畜舎が継続的なセンサーフィードをクラウドダッシュボードにストリーミングできるようにしています。この接続性の向上により、複数の農場拠点にわたる数千のセンサーからのデータを処理できるクラウドベースの分析プラットフォームが実現し、オンプレミスコンピューティングの制約では以前は不可能だったインサイトを提供しています。

制約の影響分析*

| 制約 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存畜舎の改修に伴う高い設備投資 | -1.8% | 欧州および北米で顕著なグローバル市場 | 短期(2年以内) |

| 小規模農家のデジタルリテラシーの低さ | -1.4% | 主にアジア太平洋およびアフリカ | 中期(2~4年) |

| サイバーバイオセキュリティへの懸念 | -0.9% | 先進国市場で規制上の焦点となるグローバル市場 | 中期(2~4年) |

| センサー相互運用性標準の断片化 | -0.7% | 業界標準化の取り組みが進行中のグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

既存畜舎の改修に伴う高い設備投資

多くの畜舎には密集したセンサーアレイをサポートするために必要な電気、換気、ネットワークの基盤が欠如しているため、1,000頭規模の施設では完全な精密化アップグレードに30万米ドルかかる場合があります。従来の農業融資機関が精密農業技術を実証済みのインフラ投資ではなく投機的なものとみなすことが多いため、資金調達の選択肢は依然として限られています。ただし、Big Dutchmanのような企業が包括的な技術パッケージを提供するなど、機器リースモデルが実行可能な代替手段として台頭しています。ドイツおよびオランダの政府コストシェアプログラムが初期支出を軽減していますが、同様の支援は他の地域では乏しい状況です。

小規模農家のデジタルリテラシーの低さ

小規模農家のデジタルスキルのギャップは、特に養豚生産者の60~80%が100頭未満の施設を運営する発展途上市場において、持続的な導入障壁となっています。ガーナ、ナイジェリア、ケニア、ウガンダで実施された調査によると、精密農業アプリケーションに必要な基本的なスマートフォン操作能力を持つ小規模農家はわずか23%にとどまっています[4]出典:世界銀行、「デジタル農業レポート2024:農村コミュニティにおけるデジタルデバイドの解消」、worldbank.org。普及サービスおよびトレーニングプログラムがこれらのギャップに対処するために拡大しており、国際家畜研究所などの組織が精密農業プラットフォームの簡略化されたユーザーインターフェースと現地語サポートを開発しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア規模がリーダーシップを維持

ハードウェアは2024年の精密養豚市場シェアの46.5%を占め、データ収集と自動制御に必要な物理的インフラを反映しています。このセグメントはセンサー価格の低下と畜舎の電化促進の恩恵を受け、肥育および分娩ユニット全体でより広範な展開を可能にしています。一方、ソフトウェア収益はクラウド分析サブスクリプションの拡大に伴い、2030年までCAGR 15%で成長すると予測されています。設置、校正、データ解釈を含むサービスも、生産者が複雑なデータストリームを日常的な管理行動に変換するための外部専門知識を求めるにつれて増加しています。

畜舎は密集したデバイス層なしには分析を活用できないため、ハードウェアは中心的な役割を維持しています。センサークラスターは現在、自動給餌機および気候制御パネルと統合され、飼料配給と換気をリアルタイムで調整するクローズドループシステムを構築しています。ソフトウェアプロバイダーはこれらのデータフローの上に機械学習モデルを重ね、生の指標を異常状態を警告する直感的なダッシュボードに変換しています。サービスパートナーは定期的に四半期ごとの農場監査をバンドルし、生産者が接続機器から最大限の価値を引き出せるようにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:AIの勢いが基盤となるIoTを上回る

IoTおよびセンサーは2024年の精密養豚市場規模の34.5%を占めていましたが、人工知能はCAGR 19%で最も速い技術的成長を遂げる見通しです。初期の導入は単純な環境モニタリングを中心としていましたが、農場は現在、過去の記録を実用的な予測に変換する予測アルゴリズムを求めています。ロボティクスは堆肥スクレーピングおよび精密給餌において普及が進んでおり、ブロックチェーンのパイロットは輸出市場の監査を満たすためのトレーサビリティを強化しています。

精密養豚市場は記述的分析から規範的分析へのシフトを続けています。ビジョンベースのAIモデルは早期の跛行指標を特定し、パフォーマンスが低下する前に治療を促すことができます。飼料サプライヤーはリアルタイムの成長曲線を配合ソフトウェアに統合し、観察された体重増加に合わせて飼料配給を自動的に切り替えています。アジアのロボティクスプラットフォームは現在、定期的な畜舎の衛生管理を実施し、労働力不足とバイオセキュリティの義務に対応しています。ブロックチェーンはまだ初期段階ですが、デンマークのパイロットプログラムは畜舎から小売棚までの持続可能性指標を検証する可能性を実証しています。

用途別:健康モニタリングがリード、廃棄物管理が加速

健康モニタリングは2024年の精密養豚市場シェアの37%を占めてリードしており、これはリアルタイムの疾病検出が動物福祉コンプライアンスと抗生物質不使用ポジショニングの両方を支えているためです。廃棄物管理プラットフォームは、堆肥ベースのカーボンクレジットの収益化と欧州における厳格なアンモニア排出規制に後押しされ、2030年までCAGR 18%が見込まれています。飼料は運営費の約65%を占めるため、栄養最適化は引き続き強い牽引力を持ち、環境制御システムは平均日増体量を低下させる気候関連の熱ストレスの緩和に役立っています。

精密養豚産業は、コアとなる健康指標から包括的な持続可能性へとその範囲を拡大しています。センサースイートを備えた嫌気性消化槽は現在、バイオガス収量を最大化するために滞留時間を調整し、電気代を相殺しながら温室効果ガスの排出を削減しています。健康面では、赤外線カメラが介護者が臨床症状に気づく数時間前に発熱の急上昇を検出し、抗生物質不使用の状態を維持する標的治療を可能にしています。栄養モジュールは遺伝子プロファイルと飼料摂取データを連携させ、一部の肥育畜舎では飼料変換率を2.3未満に低下させる個別化された食事を実現しています。

農場規模別:中規模事業者がキャッチアップを加速

大規模経営は2024年の精密養豚市場シェアの51%を占め、規模の経済を活用して技術コストを分散させています。機器価格の低下と簡略化されたソフトウェアインターフェースにより、1,000~4,999頭の群れへの導入が実現可能になったため、中規模農場はCAGR 14.5%で成長すると予測されています。小規模農家は依然として購入可能性の障壁に直面していますが、購買力を集約する協同組合が東南アジアで台頭しています。

ハードウェアベンダーは現在、畜舎の規模に合わせたモジュール式キットを提供しており、中規模事業者が即座に完全な改修にコミットするのではなく、段階的に機能を追加できるようにしています。クラウドダッシュボードはモバイルファーストのデザインを採用しており、大規模なスタッフを監督するのではなく直接作業を行う管理者に適しています。時間の経過とともに、デジタル化された中規模畜舎が統合業者にとって魅力的な高い利益率を示すことで、統合を促進する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2024年に29%のシェアで精密養豚市場をリードしました。欧州委員会が産業排出指令を改正し、2,000頭以上の豚を収容する施設にリアルタイムの環境報告を義務付けた後、導入が急増しました[5]出典:欧州委員会、「産業排出指令改正2024年」、環境・気候行動、ec.europa.eu。ドイツ、スペイン、オランダは対象ハードウェア購入の最大40%をカバーする補助金を提供し、急速な近代化を促進しています。初期段階の展開が落ち着くにつれて地域CAGRは緩やかな成長となっていますが、既存センサーの更新サイクルとソフトウェアのアップグレードが需要を維持しています。

アジア太平洋はCAGR 16.5%で最も速く成長している地域です。アフリカ豚熱からの中国の回復が、IoTフレームワークを当初から組み込んだ大規模農場の建設を促進しました。広東省と四川省の官民研究ハブが百万頭規模の複合施設でAIアルゴリズムをテストし、技術の普及を加速させています。日本は精密育種と廃熱回収システムを活用してプレミアム豚肉を生産し、ベトナムとタイは家族経営の畜舎向けに手頃なセンサーバンドルを重視しています。国内製造能力がハードウェアコストを削減し、国内での普及を強化しています。

北米も主要市場の一つです。米国では、慢性的な労働力不足が給餌および清掃作業のロボティクスへの関心を高めています。米国農務省の改訂された精密農業フレームワークはデータ所有権のルールを明確化し、生産者がクラウドベンダーと連携することを促進しています。カナダは排出削減投資に対する税額控除を拡大し、堆肥エネルギー化プロジェクトに恩恵をもたらしています。メキシコの日本市場向け輸出の野望がブロックチェーントレーサビリティのパイロットを促進しており、業界団体が通関の調和を求めてロビー活動を行っています。先進的な通信ネットワーク、支援的な政策、確立された統合業者の構造が相まって、安定した成長の勢いを維持しています。

競合環境

精密養豚市場は依然として断片化しており、上位5社が市場でのプレゼンスを強化するための戦略的取り組みに積極的に関与しています。Nedap Livestock ManagementとGenus plcは、給餌ステーション、体重モニタリングスケール、遺伝子分析をバンドルしたエンドツーエンドのプラットフォームを活用しています。SwineTechのような新興企業は子豚の生存率などの高付加価値ユースケースに特化し、サービスとしてのソフトウェア契約を通じて迅速に規模を拡大しています。Big Dutchmanなどのハードウェアの老舗企業は通信およびクラウドプロバイダーと提携してデータ配信の保証を強化し、サービス品質で差別化を図っています。

合併および少数株式投資は、包括的なエコシステムを構築するための競争を示しています。Merck Animal Healthの2025年1月のLeeO Precision Farmingへの投資は、製薬の専門知識と継続的なモニタリング機能を統合し、治療プロトコルを農場ダッシュボードに直接組み込むことを目指しています。DSM-Firmenichは飼料配合アルゴリズムを畜舎センサーと統合し、成長目標を維持しながら窒素排出を最小化するリアルタイムの飼料配給調整を可能にしています。保険会社と規制当局が強化された農業ネットワークを要求するにつれ、サイバーセキュリティの専門家が参入を視野に入れており、未開拓のニッチ市場を形成しています。

参入障壁は、生のハードウェアの知的財産よりも、データ管理、アルゴリズムのパフォーマンス、マルチブランドの相互運用性に依存しています。展開を簡素化し、稼働時間を保証し、テラバイト規模のセンサー出力を実用的なアラートに変換できるベンダーが、機器のみの競合他社を凌駕するでしょう。機会は中間市場のバンドルにも存在し、統合業者が単一のサービス契約の下でベストオブブリードのデバイスのキュレーションされたキットをまとめ、農家をベンダーロックのリスクと急峻な学習曲線から守りながら、段階的な継続収益を生み出しています。

精密養豚産業のリーダー企業

Nedap N.V.

TOPIGS NORSVIN

Genus plc.

Big Dutchman

Zoetis Services LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:欧州委員会が大規模畜産施設における継続的な排出モニタリングを義務付ける産業排出指令の改正を最終決定しました。新規制はリアルタイムの排出モニタリングとデータ報告を義務付け、欧州の養豚事業全体で精密農業の導入を促進しています。

- 2024年3月:DSM-Firmenichが肥育豚向けの適応型栄養コンセプトと新しいVerax DBS Analyticsサービスを発表しました。

- 2022年9月:Merck Animal Healthが統合された養豚健康管理プラットフォームを共同開発するためにLeeO Precision Farmingへの戦略的投資を発表しました。

- 2021年9月:SwineTechがAI子豚保護技術の拡大に向けてシリーズA資金調達で910万米ドルを調達しました。この技術は、世界の養豚事業全体で新生子豚の15~20%の死亡率を引き起こす重大な問題に対処しています。

グローバル精密養豚市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| IoTおよびセンサー |

| 人工知能 |

| ビッグデータ分析 |

| ロボティクスおよびオートメーション |

| クラウドコンピューティング |

| ブロックチェーントレーサビリティ |

| 栄養最適化 |

| 健康モニタリング |

| 繁殖管理 |

| 環境制御 |

| 廃棄物管理 |

| 大規模農場 |

| 中規模農場 |

| 小規模農場 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | IoTおよびセンサー | |

| 人工知能 | ||

| ビッグデータ分析 | ||

| ロボティクスおよびオートメーション | ||

| クラウドコンピューティング | ||

| ブロックチェーントレーサビリティ | ||

| 用途別 | 栄養最適化 | |

| 健康モニタリング | ||

| 繁殖管理 | ||

| 環境制御 | ||

| 廃棄物管理 | ||

| 農場規模別 | 大規模農場 | |

| 中規模農場 | ||

| 小規模農場 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

精密養豚市場の現在のグローバル価値はいくらですか?

市場は2025年に13億5,000万米ドルと評価されています。

このセクターは2030年までにどのくらいの速さで成長すると予測されていますか?

CAGR 12.8%で成長し、2030年までに24億6,000万米ドルに達すると予測されています。

どのコンポーネントセグメントが最大の収益シェアを占めていますか?

ハードウェアはセンサーおよびオートメーション機器の基盤的な必要性から46.5%のシェアでリードしています。

どの用途分野が最も速く拡大していますか?

廃棄物管理システムは、厳格な環境規制とカーボンクレジットインセンティブにより、CAGR 18%で成長しています。

なぜアジア太平洋が最もダイナミックな地域機会と見なされているのですか?

中国の大規模農場の近代化、国内製造、支援的な政策が相まって、地域CAGR 16.5%を牽引しています。

最終更新日: