セントラルラボ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

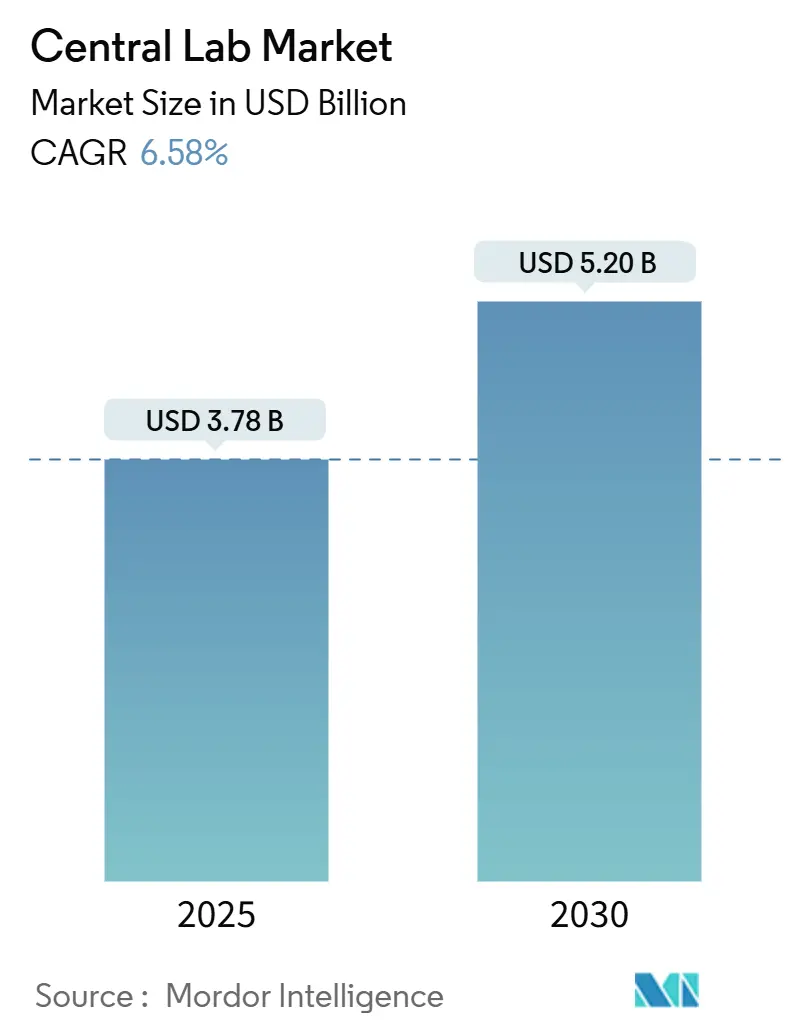

| 市場規模 (2025) | 3.78 十億米ドル |

| 市場規模 (2030) | 5.20 十億米ドル |

| 成長率 (2025 - 2030) | 6.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセントラルラボ市場分析

セントラルラボ市場規模は2025年に38億米ドルと推定され、予測期間(2025年~2030年)中にCAGR 6.58%で2030年までに52億米ドルに達すると予測されています。

セントラルラボ市場概要

中央検査機関サービス業界は、統合と戦略的パートナーシップによって推進される大きな変革を遂げています。2023年、このセクターには多額の資本流入がありました。LabCentralは、同社の入居企業および卒業企業が年間を通じて合計17億米ドルの資金調達を達成したと報告しました。これはマサチューセッツ州における全アーリーステージ(シードおよびシリーズA)バイオファーマ資金調達の28.3%、全国のそのような資金調達の16.3%を占めました。さらに、LabCentralのポートフォリオ企業は合計60億5,000万米ドルの資金を調達しました。これらの企業は132件の臨床試験を開始し、そのうち16件は2023年に開始されました。この投資の流入は、検査機関インフラと能力のグローバルな拡大を支援しました。主要な業界プレーヤーは、サービス提供を強化し地理的フットプリントを拡大するために、戦略的提携と買収をますます活用しています。例えば、Cerba Researchは2023年2月初旬に中国本土でのプレゼンスを強化するため、Teddy Clinical Research Laboratoryとの合弁事業を締結しました。

検査機関の自動化とデジタルトランスフォーメーションが中央検査機関の業務を再形成しており、効率性と精度の向上に強く焦点が当てられています。例えば、2023年4月に開催された中国臨床検査実践協会博覧会(CACLP)には30,000人以上の業界専門家が集まり、高度な自動化ソリューションとデジタルプラットフォームが展示されました。人工知能(AI)と機械学習(ML)の検査機関プロセスへの統合により、処理時間が大幅に短縮され、データ精度が向上しました。主要な検査機関は、ワークフローを合理化し複数の拠点にわたって一貫した品質を維持するために、高度な検査機関情報管理システム(LIMS)と自動化サンプル処理システムを導入しています。

業界では、専門サービスプロバイダーへの中央検査機関業務の委託量が増加するアウトソーシングへの傾向が高まっています。この変化は、臨床試験の複雑性の増大と、多様な検査要件を管理するための専門的な知識の必要性を反映しています。受託研究機関(CRO)は、バイオマーカー検査、ゲノミクス、特殊化学サービスを含む包括的な中央検査機関サービスを提供するために能力を拡大しています。品質と標準化への注力が、グローバルな検査機関ネットワーク全体にわたる堅牢な品質管理システム(QMS)と標準作業手順書(SOP)の開発を推進しています。

グローバルな拡大と国境を越えた協力が競争環境を変革しており、検査機関は多国籍臨床試験を支援するための戦略的パートナーシップを形成しています。2023年5月、LabConnectはLabor Dr. Wisplinghoffとの戦略的提携を確立し、欧州における中央検査機関サービスを強化しました。これは業界がグローバルな能力構築を重視していることを示しています。検査機関は、異なる地域にわたって一貫した品質を確保するために、調和されたシステムとプロセスに投資しています。さらに、業界ではバーチャルレポートソリューションとクラウドベースのプラットフォームの採用が増加しており、グローバルな研究チーム間でのリアルタイムのデータ共有と分析が可能になっています。

グローバルセントラルラボ市場のトレンドと洞察

慢性疾患および感染症の有病率の増加

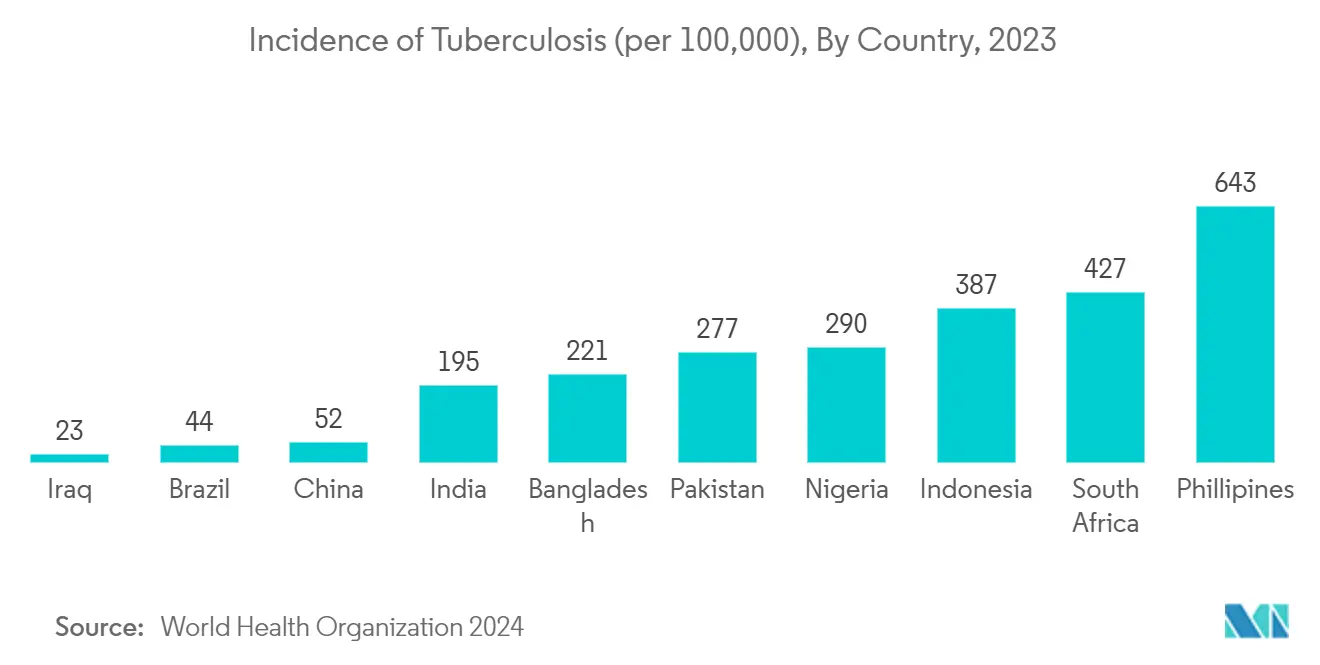

慢性疾患および感染症の世界的な増加は、中央検査機関市場の成長を促進する主要な要因であり、これらの疾患は継続的なモニタリングと専門的な診断サービスを必要とします。世界保健機関(WHO)が2023年4月に発表したファクトシートによると、世界中で約1,060万人が結核と診断されており、その内訳は男性600万人、女性360万人、子供130万人です。これは感染症管理における継続的な課題を浮き彫りにし、高度な診断・モニタリングソリューションの必要性を高めています。同様に、2024年5月のアルツハイマー協会のレポートでは、65歳以上のアルツハイマー病患者数が2024年の690万人から2060年には1,380万人に増加すると推定されています。この疾患負担の増大により、中央検査機関は検査ポートフォリオを多様化し、がん、心血管疾患、糖尿病などの複雑な慢性疾患に対応するための高度な技術に投資するよう促されており、これらの疾患は重要な治療上の意思決定を導くために一貫したモニタリングと正確な診断データを必要とします。

慢性疾患管理の複雑性により、中央検査機関は複数のバイオマーカーを同時にモニタリングできる包括的な検査パネルを設計するよう促されており、疾患管理と治療最適化の改善を促進しています。これらの高度な検査能力は、医療提供者が疾患の進行を追跡し、治療計画を改善し、治療効果を評価するために不可欠です。さらに、分子診断と遺伝子検査の採用により、慢性疾患管理における中央検査機関の役割が強化され、個々の患者プロファイルと疾患特異的マーカーに合わせたより正確な診断と個別化された治療戦略が可能になっています。

技術的進歩

セントラルラボ市場は、検査精度、効率性、スループット能力を向上させる急速な技術革新によって推進される変革期を経験しています。人工知能と機械学習アルゴリズムの統合により、データ分析と解釈が革命的に変化し、人為的ミスを削減しながらより迅速かつ正確な検査結果が可能になりました。高度な自動化システムにより、ワークフロー効率が大幅に向上し、検査機関は高品質基準を維持しながら大量のサンプルを処理し、重要な検査結果の処理時間を短縮できるようになりました。

次世代シーケンシング技術と高度な分子診断プラットフォームの登場により、中央検査機関の能力が拡大し、より高度な検査サービスを提供できるようになりました。これらの技術的進歩は、新規バイオマーカー検出方法の開発を促進し、既存の検査の感度と特異度を向上させました。検査機関情報管理システム(LIMS)とデジタル病理学ソリューションの採用により、データ管理と共有能力が強化され、医療提供者間のより良い連携と患者ケアの全体的な品質向上が可能になりました。さらに、クラウドベースのソリューションの統合により、データの保存とアクセス性が向上し、より良いリソース管理と運用効率の向上が実現しました。

個別化医療とバイオマーカー研究に対する需要の増大

個別化医療への注目の高まりが、セントラルラボ市場の大幅な成長を促進しており、医療提供者は個々の患者プロファイルに合わせたカスタマイズされた治療アプローチをますます採用しています。この変化により、遺伝子マーカーの特定、分子データの分析、個別レベルでの薬物反応の評価が可能な高度な検査サービスへの需要が高まっています。これに応じて、中央検査機関は遺伝子検査、ファーマコゲノミクス、バイオマーカー分析の能力を拡大し、医療提供者が最適化された患者ケアのためにデータ主導の意思決定を行えるようにしています。

精密医療の進展により、中央検査機関は検査方法論と分析能力を強化することを余儀なくされています。これらの検査機関は現在、薬物代謝に影響を与える遺伝的変異の検出、治療結果の予測、治療効果のモニタリングにおいて重要な役割を果たしています。米国食品医薬品局(FDA)が2025年までに年間10~20件の細胞・遺伝子治療製品を承認するという予測は、個別化医療への依存度の高まりと、これらの革新的な治療アプローチを支援する中央検査機関の不可欠な役割を示しています。このトレンドはまた、個別化された治療プロトコルの開発と実施を促進するための専門技術と専門知識への投資を促進しています。

製薬・バイオテクノロジー企業による臨床試験の増加、研究開発投資、およびアウトソーシングの拡大

世界中での臨床試験活動の増加により、中央検査機関サービスへの需要が大幅に高まっています。主要な研究拠点では年間数千件の研究が実施されています。ClinicalTrials.Govのデータによると、2025年1月時点で、米国では155,622件の臨床試験が実施されており、米国外では298,488件の試験が実施されています。この研究活動の高まりにより、中央検査機関は患者スクリーニング、安全性モニタリング、有効性評価などの要件に対応するために能力を強化することを余儀なくされています。

特に腫瘍学や希少疾患などの分野における臨床試験の複雑性の増大により、より高度な検査機関サービスと専門的な検査能力の必要性が高まっています。研究開発資金の急増により、医薬品開発と臨床研究活動に必要な高度な検査機関サービス、専門的な検査能力、および高度な分析ツールへの需要が増加しています。

研究開発活動の拡大により、中央検査機関は複雑な研究プロジェクトを支援するために技術的能力を強化し、サービス提供を拡大することを促されています。これには、高度な機器への投資、新規検査方法論の開発、バイオマーカーの開発と検証などの専門分野における専門知識の拡大が含まれます。革新的な治療薬の開発への注力の高まりにより、中央検査機関と製薬企業との協力も増加しており、検査機関セクターにおけるサービス拡大と技術的進歩の新たな機会が生まれています。

セントラルラボ市場サービスセグメント分析

セントラルラボ市場におけるバイオマーカーサービスセグメント

バイオマーカーサービスセグメントは、2025年から2030年にかけてCAGR 7.26%という最も高い成長率を示すと予測されています。この卓越した成長軌跡は、主に個別化医療アプローチと精密診断の採用増加によって推進されています。セグメントの拡大は、バイオマーカーの発見と検証技術における技術的進歩によってさらに加速されています。コンパニオン診断開発への投資の増加とバイオマーカー主導の臨床試験の重要性の高まりが、大きな成長機会を生み出しています。デジタルバイオマーカーやマルチオミクスアプローチなどの新技術の統合が、疾患診断と治療モニタリング能力に革命をもたらしています。さらに、免疫療法開発と患者層別化におけるバイオマーカーの応用の増加がセグメントの成長を促進しています。新しい治療モダリティの登場と標的療法への注力が、バイオマーカーサービスへの追加需要を生み出しています。このセグメントはまた、臨床試験におけるバイオマーカーベースのエンドポイントに対する規制上の受け入れの増加からも恩恵を受けています。

セントラルラボ市場における残りのセグメント

遺伝子サービス、微生物学サービス、特殊化学サービスを含む残りのセグメントは、セントラルラボ市場のエコシステムにおいて引き続き重要な役割を果たしています。遺伝子サービスは、ゲノム技術の進歩と希少疾患診断への応用の増加により、大きな注目を集めています。微生物学サービスは、感染症検査の要件と抗菌薬耐性研究によって推進される安定した成長を維持しています。特殊化学サービスは、専門的な検査能力とカスタム分析ソリューションを通じて一貫したパフォーマンスを示しています。これらのセグメントは、進化する医療ニーズと規制要件に集合的に対応し、市場全体のダイナミクスに貢献しています。これらのサービス全体にわたる自動化とデジタルソリューションの統合により、運用効率と市場関連性が向上しています。さらに、品質基準と認定要件への注力の高まりにより、市場でのポジションが強化されています。これらのセグメントはまた、医薬品開発と安全性試験における応用の増加からも恩恵を受けており、セントラルラボの状況における戦略的重要性を維持しています。

セントラルラボ市場エンドユーザーセグメント分析

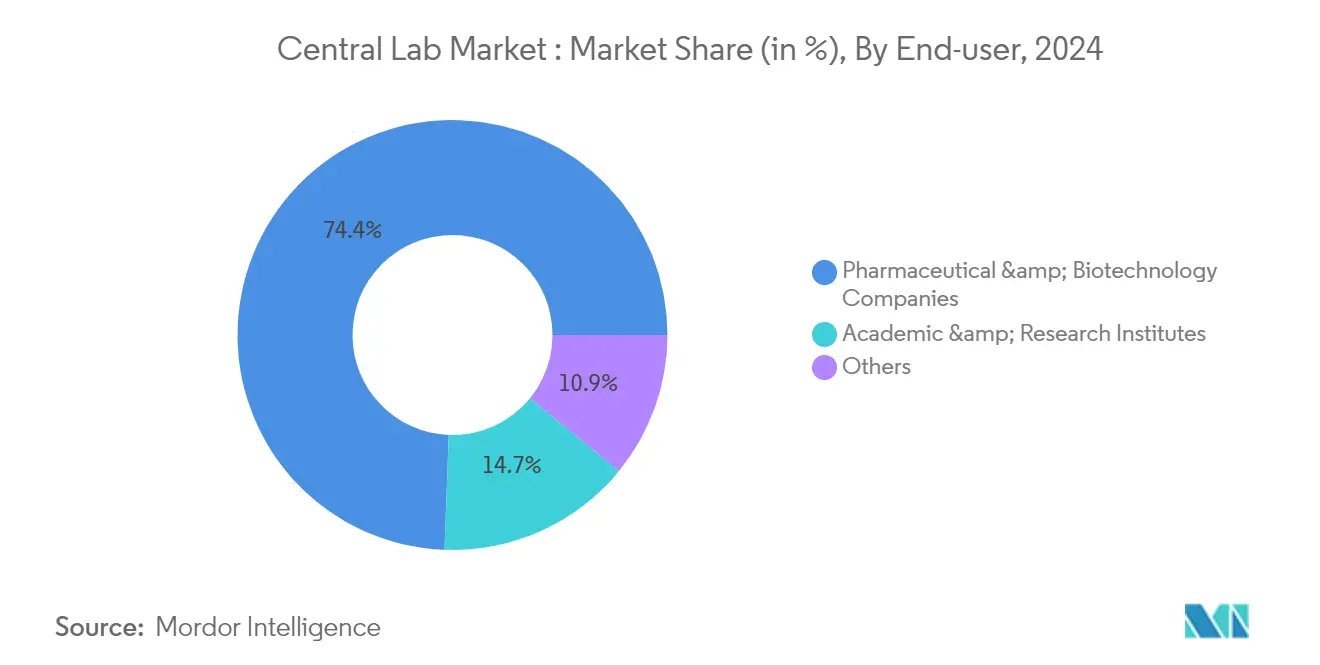

セントラルラボ市場における製薬・バイオテクノロジー企業セグメント

製薬・バイオテクノロジー企業は、医薬品開発、臨床試験、および規制コンプライアンス要件の充足のためにこれらの専門施設を活用し、中央検査機関サービスへの依存度をますます高めています。臨床試験のさまざまな段階にわたって、これらの企業はグローバルな試験施設全体で一貫した正確なデータ収集を確保するために、集中化・標準化された検査フレームワークを必要としています。中央検査機関は、バイオマーカー分析、薬物動態・薬力学研究、遺伝子検査、免疫原性評価、および薬物有効性と患者反応を評価するための安全性モニタリングなどの重要な機能を実行します。

さらに、これらの企業は米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、医薬品規制調和国際会議(ICH)などの機関が設定した厳格な規制基準を遵守する必要があります。中央検査機関は、優良検査機関基準(GLP)および優良臨床試験基準(GCP)を遵守することでコンプライアンスを支援し、試験データの信頼性と再現性を確保します。

製薬・バイオテクノロジーセクターが個別化医療とバイオロジクスにますます注力するにつれて、高度なゲノム検査、次世代シーケンシング(NGS)、バイオマーカー主導の研究への需要が引き続き高まっています。中央検査機関はこれらの分野で専門的な知識を提供し、企業が医薬品製剤を最適化し、患者反応を予測し、規制承認プロセスを加速できるようにしています。さらに、中央検査機関への検査機関サービスのアウトソーシングにより、製薬企業はコアコンピタンスに集中し、インフラ費用を削減し、研究開発(R&D)業務を合理化することができます。

臨床試験のグローバル化に伴い、製薬・バイオテクノロジー企業は異なる地域にわたって均一な方法論を提供する集中化された高品質の検査機関検査サービスを必要としています。これにより標準化された信頼性の高いデータが確保され、医薬品開発の効率が向上し、現代の製薬研究における重要なコンポーネントとしての中央検査機関サービスの役割が強固になります。

セントラルラボ市場サービスセグメント分析

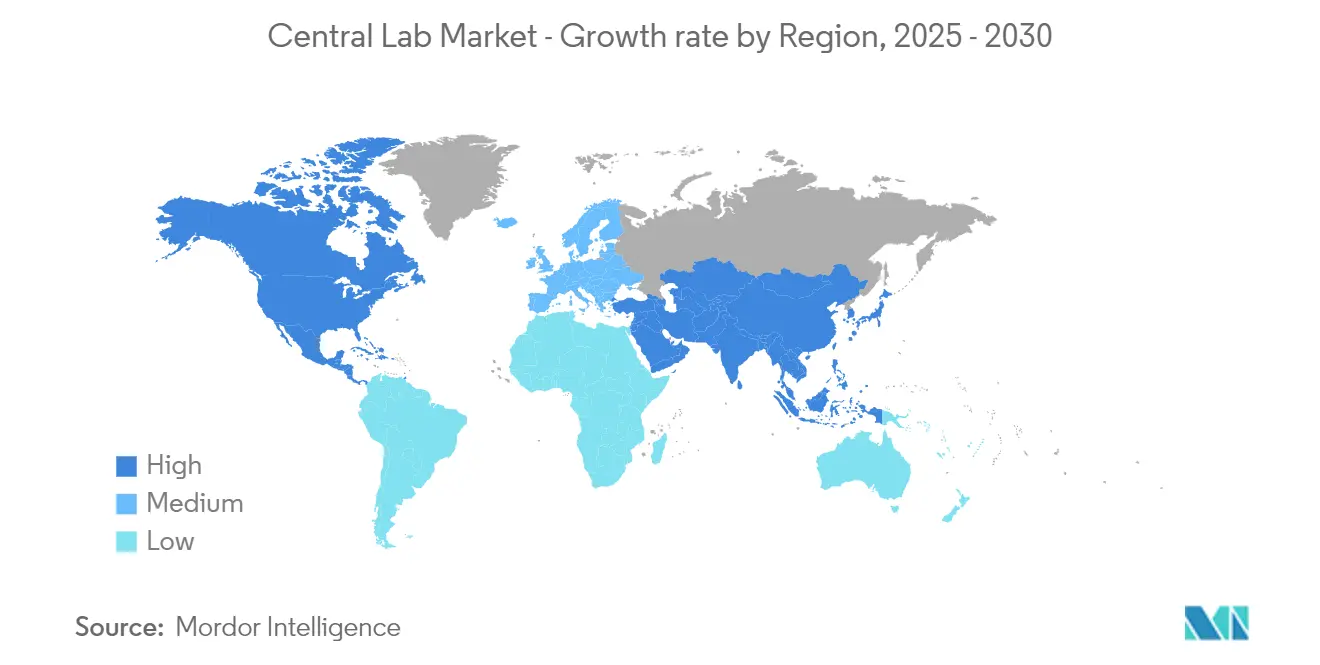

北米のセントラルラボ市場

北米は、2024年に約40%の市場シェアを占め、グローバルセントラルラボ市場における支配的な地位を維持しています。この地域のリーダーシップは、堅牢な医療インフラ、広範な研究機関ネットワーク、および主要な製薬・バイオテクノロジー企業の存在によって支えられています。特に米国は、有利な規制フレームワークと多額の医療投資に支えられ、臨床試験と革新的な研究活動のハブとして機能しています。この地域の市場は、高度な診断技術の早期採用、精密医療への強い注力、および専門的な検査サービスへの需要の増加を特徴としています。さらに、確立された中央検査機関サービスプロバイダーの存在、高い医療支出、および高度な償還システムが市場成長を引き続き促進しています。この地域はまた、学術機関、研究機関、および業界プレーヤー間の強力な協力関係から恩恵を受けており、新しい検査方法論の革新と開発を促進しています。

欧州のセントラルラボ市場

欧州はグローバルセントラルラボの状況において洗練された成熟した市場を代表しており、2025年から2030年にかけて大幅なCAGRで成長すると予測されています。この地域の市場は、特にドイツ、フランス、英国などの国々における研究開発への強い注力を特徴としています。欧州の中央検査機関は、高度な医療システム、厳格な品質基準、および高品質の検査サービスを確保する堅牢な規制フレームワークから恩恵を受けています。市場では、特にバイオマーカー検査や遺伝子分析などの分野における専門的な検査能力において重要な発展が見られます。主要な製薬企業と研究機関の存在が、中央検査機関サービスへの需要を引き続き促進しています。革新的な医療ソリューションと個別化医療アプローチへの地域の注力が、市場拡大の新たな機会を生み出しています。さらに、学術機関と業界プレーヤー間の協力の増加が、検査方法論とサービス提供モデルの革新を促進しています。市場はまた、強力な知的財産保護と確立された臨床研究機関のネットワークから恩恵を受けています。

アジア太平洋のセントラルラボ市場

アジア太平洋地域は、グローバルセントラルラボ市場において2025年から2030年にかけて約8%の成長率という顕著な拡大を示す動的な成長センターとして台頭しています。この地域の発展は、急速な医療インフラの整備、研究開発活動の増加、および臨床試験への投資の増大によって推進されています。中国、日本、インドなどの国々は、大規模な患者集団とコスト効率の高い研究環境に支えられ、臨床研究の優先的な目的地となっています。市場は、高度な診断技術の採用と個別化医療アプローチへの注力の増加を通じて大きな変革を遂げています。医療研究開発を促進するための各国政府の支援政策と取り組みが、市場拡大に有利な条件を生み出しています。この地域の成長するバイオテクノロジーおよび製薬セクターは、医療意識と支出の増加と相まって、中央検査機関サービスプロバイダーに多大な機会を生み出しています。さらに、専門的な検査施設の登場とグローバルな研究機関との協力の増加が、臨床検査サービスにおける地域の能力を強化しています。

中東・アフリカのセントラルラボ市場

中東・アフリカ地域は、医療インフラの急速な発展と研究能力への注力の増加を特徴とする、セントラルラボ市場において独自の機会を提示しています。市場は、特に湾岸協力会議(GCC)諸国における医療施設への多額の投資を通じた変革を目撃しています。臨床研究と高品質の診断サービスの重要性に対する認識の高まりが市場の発展を促進しています。この地域は、改善された規制フレームワークと増加する医療支出に支えられ、グローバルな臨床試験への参加を増やしています。各国政府は、国際的な医療投資を誘致し、国内の研究能力を開発するための取り組みを実施しています。市場はまた、国際的な研究機関との協力の増加と専門的な検査能力の開発への注力の高まりからも恩恵を受けています。さらに、この地域の独自の遺伝的多様性と疾患パターンにより、特定の種類の臨床研究の重要な目的地となっています。特にサウジアラビアやアラブ首長国連邦などのGCC諸国におけるメディカルシティと医療クラスターの開発が、中央検査機関サービスの新たな機会を生み出しています。

南米のセントラルラボ市場

南米は、医療インフラへの投資の増加と臨床研究活動の拡大によって推進される、中央検査機関サービスの有望な市場として台頭しています。この地域は、特にブラジルやアルゼンチンなどの国々において、研究能力と診断サービスの向上への注力が高まる中、医療エコシステムにおける重要な発展を目撃しています。市場は、国際品質基準の採用の増加とグローバルな臨床試験への参加の拡大を特徴としています。各国政府は、国際的な研究機関を誘致し、国内の研究能力を促進するための支援政策を実施しています。この地域の大規模で多様な患者集団は、特に地域の患者集団に関連する治療分野における臨床試験の魅力的な目的地となっています。さらに、グローバルな製薬企業や研究機関との協力の増加が、地域の中央検査機関の技術的能力とサービス提供の強化に役立っています。市場はまた、高品質の診断サービスの重要性に対する認識の高まりと医療支出の増加からも恩恵を受けています。

競争環境

セントラルラボ市場のトップ企業

セントラルラボ市場は、ACM Global Laboratories、CIRION BioPharma Research、Eurofins Scientific、ICON plc、Intermountain Health、IQVIA、LabConnect、Labcorp、Medpace、Reprocell、SGS S.A.、Thermo Fisher Scientificなどの主要プレーヤーによって主導されています。これらの企業は、戦略的取り組みを通じて技術的能力とサービスポートフォリオの拡大に一貫して注力しています。業界では、特にバイオマーカー検査、遺伝子分析、専門的な検査サービスの分野において定期的な製品革新が見られます。自動化システム、デジタル病理学ソリューション、高度なデータ管理プラットフォームの採用を通じて運用上の機動性が示されています。企業は、特にアジア太平洋と南米の新興市場に注力しながら、有機的成長と戦略的パートナーシップの両方を通じて積極的に地理的拡大を追求しています。市場では、検査能力を強化し新規アッセイ方法を開発するための研究開発への継続的な投資も見られます。

市場構造は戦略的統合パターンを示す

セントラルラボ市場は、グローバルコングロマリットと専門的な地域プレーヤーが混在する適度に統合された構造を示しています。グローバルプレーヤーは広範なネットワーク、包括的なサービスポートフォリオ、強力な財務能力を活用して市場リーダーシップを維持し、地域の専門家はカスタマイズされたソリューションを提供し強力な地域関係を維持することで繁栄しています。市場では活発な合併・買収活動が見られ、大手プレーヤーがサービス提供と地理的プレゼンスを拡大するために専門的な検査機関を買収しています。中央検査機関と製薬企業間の戦略的パートナーシップがますます一般的になっており、複雑な臨床試験と研究プログラムを支援する統合サービスモデルが生まれています。

競争ダイナミクスは、確立された多国籍企業と新興の専門プロバイダーのバランスによって特徴付けられています。市場の統合は、規模の経済の達成、サービス能力の拡大、地理的リーチの強化の必要性によって推進されています。近年、中央検査機関と技術プロバイダー間の協力が増加し、高度な分析能力とデジタルソリューションが組み込まれています。業界では、中央検査機関と学術機関間のパートナーシップの増加も見られ、革新と研究能力の拡大が促進されています。

革新と適応力が将来の成功を促進する

セントラルラボ市場での成功は、運用効率を維持しながら包括的で技術的に高度なサービスを提供する能力にますます依存しています。既存プレーヤーは、検査方法論の継続的な革新、高度な技術への投資、新興治療分野における専門的な知識の開発に注力する必要があります。市場リーダーは、製薬・バイオテクノロジー企業との強力な関係を構築しながら、地理的拡大とサービス品質の標準化のバランスを取る必要があります。複雑な試験デザインを処理し、大量のデータを管理し、迅速かつ正確な結果を提供する能力が、競争優位性を維持するためにますます重要になります。

新興プレーヤーと競合他社にとって、成功はニッチ市場の特定と対応、専門的な知識の開発、サービス提供を改善するための技術革新の活用にあります。企業は、堅牢な品質管理システムの構築、強力なデータ管理能力の確立、変化する市場需要に適応するための柔軟な運用モデルの開発に注力する必要があります。

セントラルラボ業界リーダー

ACM Global Laboratories

Eurofins Scientific

ICON plc

Labcorp

Thermo Fisher Scientific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:グローバルな中央検査機関サービスの先駆者であるLabConnectは、Sapio SciencesのSapio LIMS(検査機関情報管理システム)を採用することを選択しました。この動きは、複雑な研究ワークフローをデジタル的に革新し、サンプル追跡を簡素化し、データ管理を強化することを目的としています。

- 2024年6月:Thermo Fisher Scientific, Inc.は、患者への安全で効果的な医薬品の提供を加速するために、4,780万米ドルの投資でケンタッキー州における中央検査機関業務の拡大を発表しました。新しい65,000平方フィートのスペースは、サンプル管理とバイオリポジトリ業務の拡大に役立ちます。

- 2024年5月:Intermountain Healthは中央検査機関施設を拡張し、最先端の検査と高度な診断技術を導入して検査サービスを強化し、検査コストを削減しました。

- 2023年7月:Versitiは、セントラルラボ分野における臨床試験とサービス提供を拡大するために、インディアナ州に拠点を置く企業Quantigenの買収を発表しました。

グローバルセントラルラボ市場レポートの範囲

レポートの範囲によると、セントラルラボとは、臨床試験、製薬研究、および診断のための標準化された検査、サンプル分析、データ管理サービスを提供する専門的な検査機関施設です。これらの検査機関は、複数の試験施設にわたって一貫した高品質かつ規制に準拠した検査を確保し、製薬・バイオテクノロジー企業、受託研究機関(CRO)、および医療提供者が信頼性の高い結果を得られるようにします。

セントラルラボ市場は、サービス、エンドユーザー、および地域によってセグメント化されています。サービス別では、市場はバイオマーカーサービス、遺伝子サービス、微生物学サービス、特殊化学サービス、解剖病理学/組織学、検体管理・保管、およびその他のサービスにセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のセグメントの価値(米ドル)を提供しています。

| バイオマーカーサービス |

| 遺伝子サービス |

| 微生物学サービス |

| 特殊化学サービス |

| 解剖病理学/組織学 |

| 検体管理・保管 |

| その他のサービス |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービス別 | バイオマーカーサービス | |

| 遺伝子サービス | ||

| 微生物学サービス | ||

| 特殊化学サービス | ||

| 解剖病理学/組織学 | ||

| 検体管理・保管 | ||

| その他のサービス | ||

| エンドユーザー | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

セントラルラボ市場の規模はどのくらいですか?

セントラルラボ市場規模は2025年に38億米ドルに達し、CAGR 6.58%で成長して2030年までに52億米ドルに達すると予測されています。

現在のセントラルラボ市場規模はどのくらいですか?

2025年、セントラルラボ市場規模は38億米ドルに達すると予測されています。

セントラルラボ市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)中に最も高いCAGRで成長すると推定されています。

セントラルラボ市場で最大のシェアを持つ地域はどこですか?

2025年、北米がセントラルラボ市場において最大の市場シェアを占めています。

このセントラルラボ市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、セントラルラボ市場規模は35億3,000万米ドルと推定されました。レポートはセントラルラボ市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年のセントラルラボ市場規模を予測しています。

最終更新日: