再生可能メタノール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

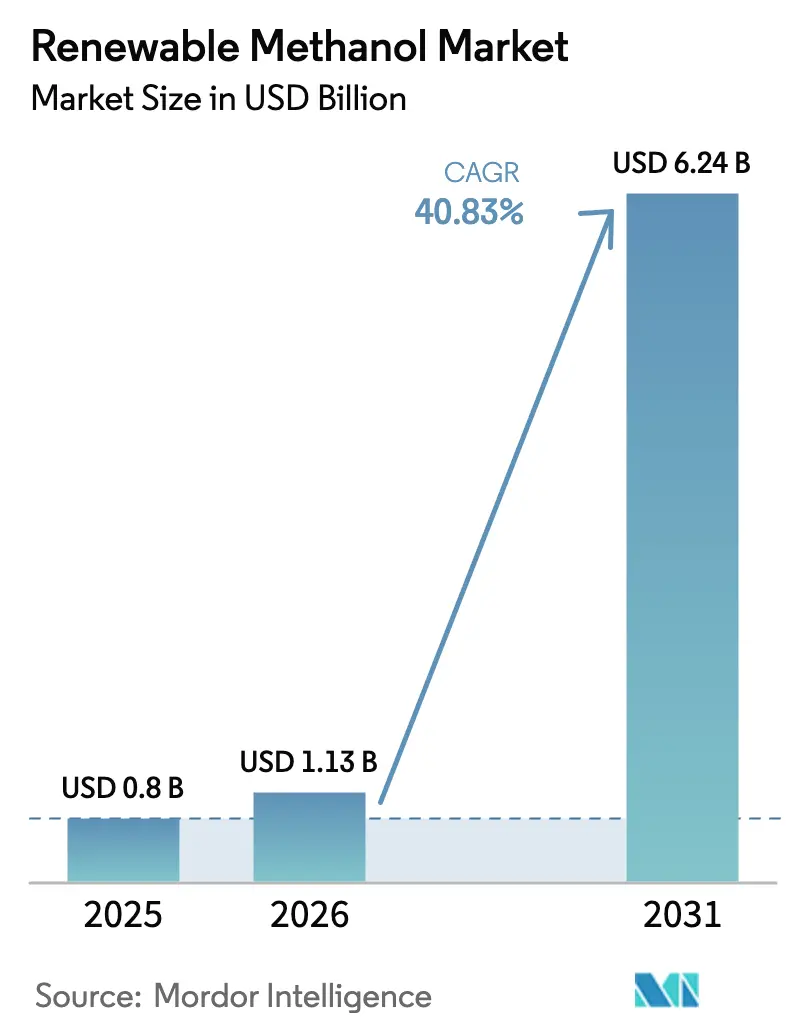

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 6.24 十億米ドル |

| 成長率 (2026 - 2031) | 40.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

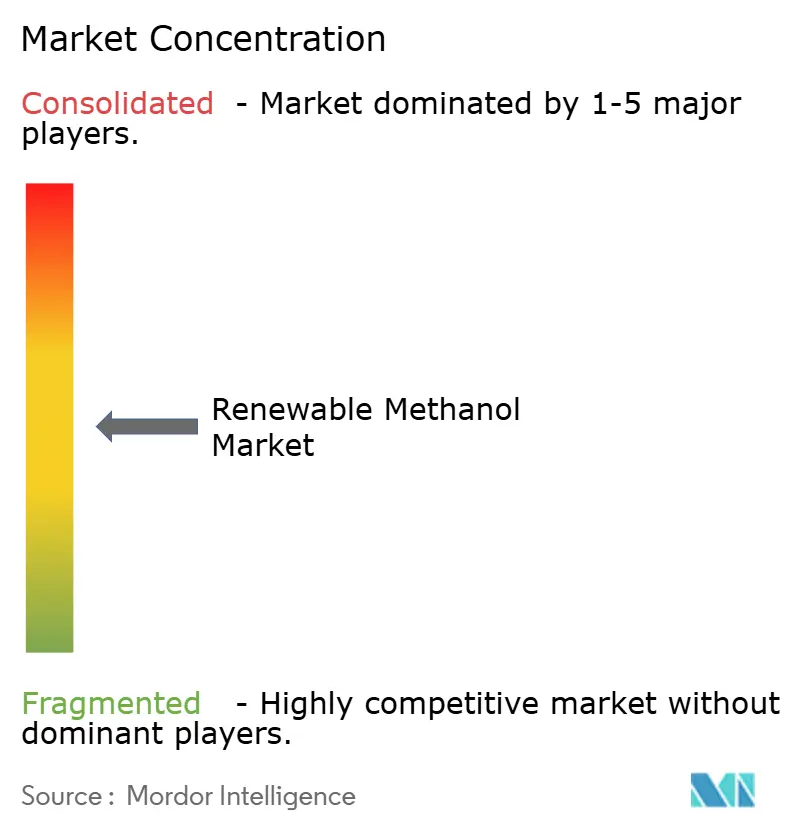

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生可能メタノール市場分析

再生可能メタノール市場規模は2025年に8億米ドルと評価され、2026年の13億米ドルから2031年には62億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは40.83%です。強固な政策義務、海運セクターの脱炭素化目標、および統合型パワートゥメタノールハブが、再生可能メタノール市場を主流採用へと推進しています。アジア太平洋の大規模プロジェクト、欧州の拘束力ある海事規制、北米の税額控除支援が、カーボンニュートラル燃料の対象市場を拡大しています。技術プロバイダーは炭素転換率を98%近くまで高める高効率触媒ループを商業化しており、電力会社および独立系発電事業者は低限界費用の原料として余剰再生可能電力を活用しています。ほとんどの自由市場用途において化石メタノールとのコスト同等性は依然として達成困難ですが、海洋バンカリング、化学品、持続可能な航空燃料における規制プレミアムが経済格差を縮小させ、複数の地域でプロジェクトの最終投資決定を加速させています。

主要レポートのポイント

- 製造プロセス別では、バイオマス由来製造が2025年の再生可能メタノール市場において38.21%のシェアで首位を占め、グリーン水素+CO₂パワートゥエックスルートは2031年にかけてCAGR 42.47%で進展しています。

- 原料源別では、農業残渣が原料の30.12%を供給しており、再生可能電力ベースの経路はCAGR 41.92%で拡大しています。

- 用途別では、化学品・誘導体が2025年の再生可能メタノール市場シェアの31.66%を占め、海洋燃料用途はCAGR 42.11%で推移しています。

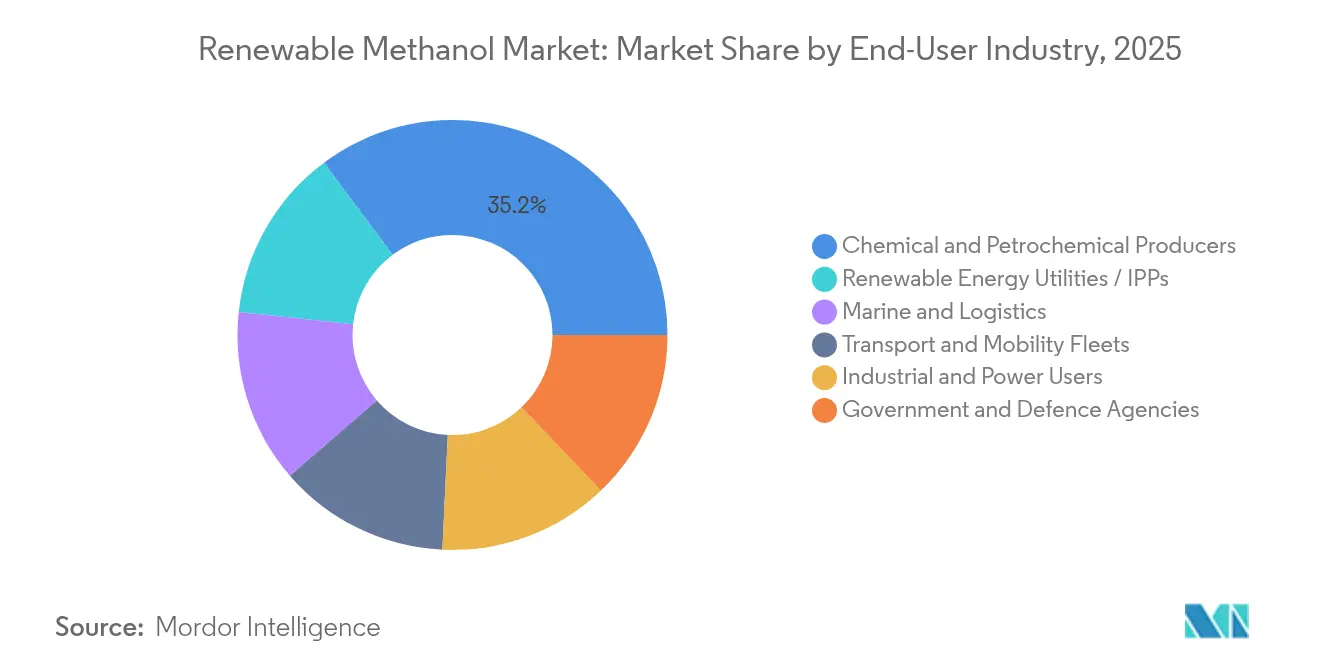

- エンドユーザー産業別では、化学・石油化学メーカーがエンドユーザー需要の35.20%を支配しており、電力会社および独立系発電事業者はCAGR 42.86%を記録しています。

- 地域別では、アジア太平洋が収益の44.85%を占め、欧州はCAGR 41.65%で最も速い地域成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の再生可能メタノール市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脱炭素化合成燃料および海洋バンカリングへの需要増大 | +12.5% | 欧州およびアジア太平洋に集中するグローバル | 中期(2~4年) |

| バイオメタノールおよびeメタノール採用に向けた政策義務・インセンティブ | +10.8% | 欧州、北米、中国 | 短期(2年以内) |

| バイオマス・CO₂・H₂ベース製造における技術進歩 | +8.2% | グローバル | 長期(4年以上) |

| グリーンH₂およびCCUSインフラの拡大 | +6.7% | APACコア、MENAへの波及 | 中期(2~4年) |

| 低炭素強度化学品に向けた企業ネットゼロオフテイク契約 | +4.9% | 北米および欧州連合 | 短期(2年以内) |

| 再生可能エネルギーの地域的余剰がパワートゥメタノールハブを推進 | +3.4% | 中国、MENA、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脱炭素化合成燃料および海洋バンカリングへの需要増大

デュアルフューエルメタノールコンテナ船の新造船発注は2024年にLNG船の発注を上回り、燃料供給の可用性と規制遵守上の利点に対する市場の強い信頼を示しています。国際海事機関の2050年ネットゼロ目標は、改造の複雑さを最小化し既存のバンカリングインフラを活用するソリューションへと船主を誘導しています。マースクの拡大する船隊はその商業的牽引力を示しており、各船舶はグリーンメタノールで1運航日あたり最大280トンのCO₂を削減しています。シンガポール、ロッテルダム、ヒューストンは専用メタノールバンカリングラインを導入しており、シンガポールでの販売量は2023年の300トンから2024年には1,600トンに増加しました。

バイオメタノールおよびeメタノール採用に向けた政策義務・インセンティブ

2025年1月に施行された欧州連合FuelEU海事規制は、今年の温室効果ガス強度を2%削減し、2050年までに80%削減することを定めており、2034年までに非生物由来再生可能燃料に対する2%のサブターゲットが補完されています[1]欧州委員会、「規則(EU)2023/1805 FuelEU海事の制定」、europa.eu。2035年までeフューエルに対する2倍の乗数が適用されることでコンプライアンス価値が倍増し、早期投資家の内部収益率が改善されます。米国では、インフレ抑制法がクリーン水素に対して最大3.0米ドル/kgの製造クレジットを付与し、eメタノールのキャッシュコストを直接引き下げています。中国の2024年奨励技術カタログはグリーンメタノール合成を掲載しており、優遇的な土地、系統接続、税制上の取り扱いを解放しています。認証制度はISCC EU、ISCC PLUS、CORSIAと多様ですが、重複する義務によって生み出される保証された需要プールは、大規模プロジェクトに対して前例のない資金調達適格性を提供しています。

バイオマス・CO₂・H₂ベース製造における技術進歩

次世代触媒プラットフォームは炭素および水素の転換効率を98%まで高め、エネルギーペナルティを削減してプラントのスループットを向上させています。Johnson MattheyのeMERALDループおよびTopsoeのダイナミックeメタノール回路は、変動する電解槽出力に対応し、変動する再生可能電力に同期した柔軟な運転を可能にしています。Carbon Recycling InternationalのAnyang工場は年間16万トンの石灰窯CO₂を年間11万トンのメタノールに転換し、産業規模の炭素利用を実証しています。廃棄物ガス化経路は都市ごみを合成ガスに転換し、埋め立てと比較して地球温暖化ポテンシャルを87%削減するメタノールを生産します。内モンゴルに導入されたギガワット級アルカリ電解槽は年間9万トンのグリーン水素を生産し、サプライチェーンの進歩を示していますが、プロトン交換膜スタックにおける白金族金属の使用量が将来の拡大を制約する可能性があります。

グリーンH₂およびCCUSインフラの拡大

シノペックの内モンゴルから北京を結ぶ200億元の水素パイプラインは、地域間の原料フローに必要なバックボーンを例示しています。中東・北アフリカでは、各国政府が2050年までに年間1,300億米ドルのクリーン水素輸出収益を見込んでおり、その多くは液体燃料ロジスティクスを活用するためにメタノールとして輸送されます。バイオガスまたはエタノール工場と組み合わせたパワートゥエックスハブは即座のCO₂ストリームを獲得し、均等化製造コストをEUR 650/t以下に引き下げます。北欧の水素バレーは年間水素容量800万トンの167プロジェクトを列挙しており、Lake Charles Methanolの年間100万トンのCO₂貯留計画などのCCUS追加が低炭素の信頼性を強化しています。長距離パイプラインと地質学的貯留は、コスト競争力のある大量供給への道を加速させています。

制約影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化石メタノールに対する高い製造コスト | -8.9% | グローバル | 中期(2~4年) |

| 持続可能な原料の限られた可用性 | -6.2% | 欧州、北米 | 長期(4年以上) |

| 電解槽のサプライチェーンのボトルネック | -4.7% | グローバル | 短期(2年以内) |

| 断片化した持続可能性認証制度 | -3.1% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

化石メタノールに対する高い製造コスト

再生可能メタノールの製造コストは現在350~700米ドル/tの範囲にあり、従来の供給の100~250米ドル/tと比較して高く、主に再生可能水素が総コストの約65%を占めるためです。フォワードカーブモデリングでは、eメタノールは2050年までに優良資源立地においてEUR 315~350/tに達する可能性があると示唆されていますが、現在の均等化コストはEUR 1,200/tを上回っています。バイオメタノールはCO₂換算でEUR 100/t以下の炭素削減によりギャップを縮小しますが、原料の上限が規模を制限しています。FuelEU海事内の炭素価格設定はすでにペナルティを引き上げており、1,300~1,800米ドル/tの再生可能メタノールはコンプライアンス上中立ですが、規制されたニッチ市場の外では補助金またはグリーンプレミアム契約が依然として不可欠です。

持続可能な原料の限られた可用性

投入量の30.45%を占める農業残渣は、バイオエネルギーおよび土壌健全性プログラムにおける競合用途に直面しており、年間を通じた操業のための予測可能な供給が減少しています。生物由来CO₂の地理的集中(多くの場合エタノールまたはバイオガス工場の近傍)は、合成が同一立地でない限り長距離輸送を意味します。北欧地域の林業残渣および世界中の都市固形廃棄物ストリームは増分的な量を提供しますが、各経路には専門的な前処理またはガス化インフラが必要です。直接空気回収CO₂は技術的には実現可能ですが、限界コストを押し上げる高いエネルギー負荷を伴います。ドイツで特定された生物由来資源の20~30%のみを動員するだけで国内需要を満たすことができますが、調整されたロジスティクス、新たな貯蔵ヤード、マルチモーダル輸送ネットワークが必要です[2]ドイツ連邦経済省、「先進バイオ燃料向け生物由来原料ポテンシャル」、bmwi.de 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:バイオマスの優位性の中でパワートゥエックス経路が加速

バイオマスガス化は2025年の再生可能メタノール市場において38.21%のシェアを維持しており、ISCC EUの下での資金調達と認定を簡素化する商業的実績に支えられています。Enkemおよびその他の廃棄物由来メタノール先駆者によるデモンストレーションは技術的信頼性を確認し、実証済み資産を求める機関投資家を引き付けました。しかし、グリーン水素と捕捉CO₂を組み合わせたパワートゥエックスルートは、2031年にかけてCAGR 42.47%で最も速く拡大しています。資本流入は再生可能電力コストの急激な低下を活用する年間10万トン以上のプロジェクトを優先しています。電解槽のリードタイムが18ヶ月を下回るにつれて、パワートゥエックスプロジェクトの再生可能メタノール市場規模は急激に拡大すると予測されています。ほぼ完全な98%の炭素転換サイクルは原料単位あたりの生産量を高め、収益を向上させ、貯蔵要件を緩和します。

廃棄物由来合成ガスと余剰水素を混合するハイブリッド構成の新たなクラスが台頭しており、原料の変動性を均衡させ、プラント全体の稼働率を向上させています。Johnson Matthey、thyssenkrupp、Topsoeは、断続的な風力・太陽光プロファイルに適応した統合ループの複数大陸にわたる受注を獲得しています。電解槽OEMは2026年~2028年に開始するeメタノールプロジェクト向けに15GW相当を超える確定受注残を報告していますが、リサイクル率が停滞した場合、パラジウムおよびイリジウムの可用性が規模を制限する可能性があります。欧州の政府助成金ラウンドおよび米国の税額控除は、スタックコンポーネントのサプライチェーン現地化を優先しています。長期的には、アナリストはコスト学習曲線が2030年代初頭までに資源優位地域において補助金なしの再生可能メタノールを化石燃料同等水準に押し下げ、パワートゥエックス優位への戦略的転換を強化すると予測しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

原料源別:農業残渣が主導しパワートゥエックスが勢いを増す

農業残渣は2025年の原料投入量の30.12%を占め、トウモロコシの茎葉、小麦わら、サトウキビバガスの成熟した収集ネットワークに支えられています。ブラジルおよびオーストラリアの商業プラントは、統合された農業産業クラスターが複数作物の調達を通じて季節的なギャップを補完できることを示しています。電解槽の資本コストが500米ドル/kW以下に低下するにつれて、捕捉産業CO₂および再生可能電力ベースの経路はCAGR 41.92%を記録しています。再生可能電力原料の再生可能メタノール市場シェアは、系統余剰補助金が発電事業者とメタノール開発者間のオフテイク契約を促進するにつれて、2031年までに21%を超えると予測されています。林業残渣と都市固形廃棄物は合わせて、循環経済目標と整合する未活用の排出削減レバーを提供しています。

パワートゥエックスの柔軟性により、バイオマスが乏しい太陽光豊富な砂漠や洋上風力回廊にプロジェクトを立地させることが可能です。中国の内モンゴル複合施設は1GWのアルカリ電解と同一立地の風力・太陽光を統合し、年間9万トンのグリーン水素をメタノールループに供給しています。北欧の林業残渣は年間を通じて安定した量を提供し、既存のペレットロジスティクス能力から恩恵を受けています。都市固形廃棄物ガス化は資本集約的ではありますが、高密度都市部の廃棄物処理問題を解決し、メタノールの全体的なコストを引き下げる投棄料収入ストリームを確保します。原料の多様化の成功は、価格変動や可用性ショックに対する開発者のクッションとなり、長期的な供給安全保障を強化します。

用途別:化学品の優位性を超えて海洋燃料が成長を牽引

化学品・誘導体は2025年に31.66%で最大の用途シェアを維持しており、設計変更なしに再生可能原料で稼働できる既存のメタノールトゥオレフィン、ホルムアルデヒド、酢酸資産を活用しています。BASFなどのメーカーはスコープ3削減を目指すブランドオーナー顧客との緑のプレミアム契約を追求し、複数年の供給フロアを確保しています。この伝統的な基盤と並行して、海洋燃料の採用はCAGR 42.11%で急増しており、低炭素燃料を海洋輸送事業者にとって経済的に合理的なものにするFuelEU海事ペナルティに推進されています。デュアルフューエル船舶はアンモニアと比較して最小限の追加貯蔵安全対策しか必要とせず、船隊の脱炭素化のリードタイムを短縮しています。

エネルギーキャリアおよび定置型電力オプションは、ディーゼルがコスト高で変動しやすい遠隔地グリッドで進展しています。技術ライセンサーはマイクログリッドおよびバックアップ電力向けのメタノール改質器を拡張しており、高再生可能エネルギーグリッドの負荷均衡戦略と整合しています。ASTM認証を待つメタノールトゥジェット燃料は、航空グレードの生産のためにメタノールトゥオレフィンインフラを転用することで追加の需要の楔を約束しています。メタノール補助燃料電池トラックに関する中国のパイロットプログラムは、特に寒冷地においてより低いバッテリー質量ペナルティで重量輸送を脱炭素化する経路を示しています。これらの多様化した用途は、製造規模拡大を支える拡大する需要の基盤を強化しています。

エンドユーザーセクター別:化学セクターの優位性の中で電力会社が成長リーダーとして台頭

化学・石油化学企業は2025年のエンドユーザー需要の35.20%を支配しており、垂直統合されたサプライチェーンを活用し、長期契約を通じて再生可能メタノールを確保することで資本計画のリスクを軽減しています。多国籍企業による戦略的オフテイクは、European Energyの年間4万2,000トンのデンマーク工場などの主力プロジェクトの資金調達適格性を確保しています。A.P. Moller-Maerskなどの海洋輸送リーダーはC2Xを通じて独自の生産を育成し、上流の安全保障と船隊の燃料要件を整合させています。

電力会社および独立系発電事業者はCAGR 42.86%で最も速く成長するコホートであり、発電サイトに直接電解槽とメタノール合成ループを統合することで余剰再生可能エネルギーを収益化しています。このビジネスモデルは、変動するスポット価格の電力を貯蔵可能な液体燃料に転換することでキャッシュフローを安定させ、余剰ペナルティに対するヘッジとなります。輸送フリート事業者は、迅速な給油サイクルを重視しながら、バッテリーのみのオプションよりも航続距離を延ばすためのメタノールの体積エネルギー密度を評価しています。防衛機関は、液体燃料の互換性がサプライチェーン計画を簡素化する遠隔地での作戦においてメタノールロジスティクスをテストしています。総じて、非伝統的エンドユーザーの拡大は収益ストリームを多様化し、化学品に集中した需要リスクを軽減しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に44.85%の収益シェアを維持しており、2031年にかけてCAGR 41.02%を記録すると予測されています。中国の政策ツールボックス(奨励技術リスト、優遇的な系統アクセス、大規模な水素パイプライン支出)は、Shanghai Electricの680MWの吉林複合施設などのギガワット規模の開発を支えています。Carbon Recycling InternationalのAnyang工場とオーストラリアのSolar Methanol 1施設は、豊富な再生可能エネルギーと重要な炭素利用ノウハウを組み合わせる地域の能力を示しています。日本と韓国は、国内の再生可能エネルギー用地が限られているため、将来の供給を確保するために輸入ターミナルとバンカーインフラを整備しています。

欧州は先行規制を通じてアジア太平洋の優位性に挑戦しています。FuelEU海事は拘束力のある温室効果ガス軌道削減を設定しており、スペインのRepsol とHIF Globalのプロジェクトはイベリア半島を大陸の生産ハブとして浮き彫りにしています。北欧の水素バレーは、ロジスティクス回廊と労働力プールを共有するクラスター構成で電解槽、回収、合成資産を集約しています。欧州の再生可能メタノール市場規模は、積極的な建設スケジュールの下で2031年までに19億2,000万米ドルを超える軌道にあります。認証の複雑さは依然として障壁ですが、ISCC EUの下での標準化された持続可能性証明チェーンが成熟し、国境を越えた貿易が円滑化されています。

北米は連邦税インセンティブと既存の産業ガスインフラを活用して、Lake Charles Methanolの32億4,000万米ドルのCCUS対応プラントに例示される数十億ドル規模の複合施設を承認しています。テキサス州はETFuelsの年間12万トンのプロジェクトを擁し、60%を超える複合設備利用率を誇る低コストの風力・太陽光容量から恩恵を受けています。中東・北アフリカは、アンモニアや液体水素に必要な極低温処理を回避する輸送可能なメタノールに余剰の太陽光・風力資源を転換することで輸出リーダーシップを目指しています。湾岸開発者と欧州電力会社間の初期の覚書は2030年の供給ウィンドウを概説しており、形成中のグローバル規模の貿易ルートを示しています。

競争環境

再生可能メタノール市場は依然として中程度に断片化しており、12社がそれぞれ10%以下のシェアを保有していますが、M&A活動が生産資産を統合しています。MethanexによるOCI Globalのメタノール部門の20億5,000万米ドルの買収は、世界的に分散したタンク貯蔵とロジスティクスネットワークを持つ世界最大のサプライヤーを形成しました。Topsoe、Johnson Matthey、thyssenkruppなどの技術ライセンサーは、独自触媒、ダイナミックプロセス制御、デジタルツインモニタリングを通じて競争上の優位性を守っています。彼らのターンキーパッケージは実行リスクを低下させ、銀行融資者がより大規模なプロジェクトを引き受けることを促しています。

電力会社がメタノール合成を再生可能エネルギー農場に追加することでより大きな価値を獲得し、海運会社が価格の透明性を確保するために上流に投資するにつれて、垂直統合モデルが台頭しています。廃棄物管理会社は廃棄物由来燃料ガス化を通じてこの分野に参入し、投棄料を収益化し埋め立て負債を削減しています。デジタル化は差別化要因であり、Johnson MattheyのJM-LEVOプラットフォームはリアルタイムのプラント分析を提供し、オペレーターが増分効率を絞り出し変動電力制約を満たすことを可能にしています。

農業残渣、捕捉産業CO₂、グリーン水素を組み合わせてコストと可用性を均衡させるハイブリッド原料プラントにはホワイトスペースの機会が残っています。オーストラリアの太陽光豊富な回廊とMENAの風力・太陽光回廊は、輸出市場を目指す開発者の関心を集めています。バリューチェーン全体にわたる協力(船主のオフテイク、化学品バイヤーのプレミアム、電力会社のパートナーシップ)は、プロジェクト開発のタイムラインを加速させ、均等化コスト軌道を圧縮する自己強化型エコシステムを生み出しています。

再生可能メタノール産業リーダー

Carbon Recycling International (CRI)

HIF GLOBAL

Methanex Corporation

OCI

Proman AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Repsolは、欧州における再生可能メタノール製造の先駆的プロジェクトであるタラゴナ・エコプランタに8億ユーロ以上の投資を発表しました。最先端の廃棄物回収技術であるガス化を使用するこの施設は、排出削減の高いポテンシャルとプロジェクトの革新的な性質から、欧州連合のイノベーションファンドから資金提供を受けています。

- 2024年5月:Sumitomo SHI FW(SFW)は、ポルトガルのマンガルデ再生可能メタノールプロジェクトに不可欠な最先端の合成ガス製造プラントのフロントエンドエンジニアリング設計(FEED)サービスを提供するためにCapwattと協定を締結しました。このイニシアチブは、年間8万トンの再生可能メタノールを製造できる最先端のバイオリファイナリーの建設を目指しています。

世界の再生可能メタノール市場レポートの範囲

| バイオマス由来メタノール |

| グリーンH₂+CO₂(パワートゥエックス) |

| 都市廃棄物由来メタノール |

| 捕捉CO₂+系統再生可能エネルギー |

| その他の再生可能経路 |

| 生物由来CO₂ |

| 産業捕捉CO₂ |

| 農業残渣バイオマス |

| 林業残渣バイオマス |

| 都市固形廃棄物 |

| 再生可能電力(パワートゥエックス) |

| 海運・船舶燃料 |

| 化学品・誘導体 |

| エネルギーキャリア – 電力・熱 |

| 輸送燃料 |

| エネルギー貯蔵・H₂キャリア |

| その他の用途 |

| 海運・物流 |

| 化学・石油化学メーカー |

| 再生可能エネルギー電力会社・独立系発電事業者 |

| 輸送・モビリティフリート |

| 産業・電力ユーザー |

| 政府・防衛機関 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製造プロセス別 | バイオマス由来メタノール | |

| グリーンH₂+CO₂(パワートゥエックス) | ||

| 都市廃棄物由来メタノール | ||

| 捕捉CO₂+系統再生可能エネルギー | ||

| その他の再生可能経路 | ||

| 原料源別 | 生物由来CO₂ | |

| 産業捕捉CO₂ | ||

| 農業残渣バイオマス | ||

| 林業残渣バイオマス | ||

| 都市固形廃棄物 | ||

| 再生可能電力(パワートゥエックス) | ||

| 用途別 | 海運・船舶燃料 | |

| 化学品・誘導体 | ||

| エネルギーキャリア – 電力・熱 | ||

| 輸送燃料 | ||

| エネルギー貯蔵・H₂キャリア | ||

| その他の用途 | ||

| エンドユーザー産業別 | 海運・物流 | |

| 化学・石油化学メーカー | ||

| 再生可能エネルギー電力会社・独立系発電事業者 | ||

| 輸送・モビリティフリート | ||

| 産業・電力ユーザー | ||

| 政府・防衛機関 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の再生可能メタノールの予測値はいくらですか?

再生可能メタノール市場は2031年までに62億4,000万米ドルに達すると予測されており、力強い成長モメンタムを反映しています。

現在、再生可能メタノール容量で首位の地域はどこですか?

アジア太平洋が44.85%で最大のシェアを保有しており、中国の産業政策支援と大規模統合プロジェクトが牽引しています。

最も速く成長している用途はどれですか?

海洋燃料の使用は、海運会社がより厳格な脱炭素化義務に準拠するにつれてCAGR 42.11%で拡大しています。

再生可能メタノールが化石メタノールよりも依然として高価な理由は何ですか?

再生可能水素コストが製造経済を支配しており、現在の価格を従来のメタノールの2~3倍に維持しています。

最終更新日: