偏光サングラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 6.25 十億米ドル |

| 市場規模 (2030) | 8.31 十億米ドル |

| 成長率 (2025 - 2030) | 5.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

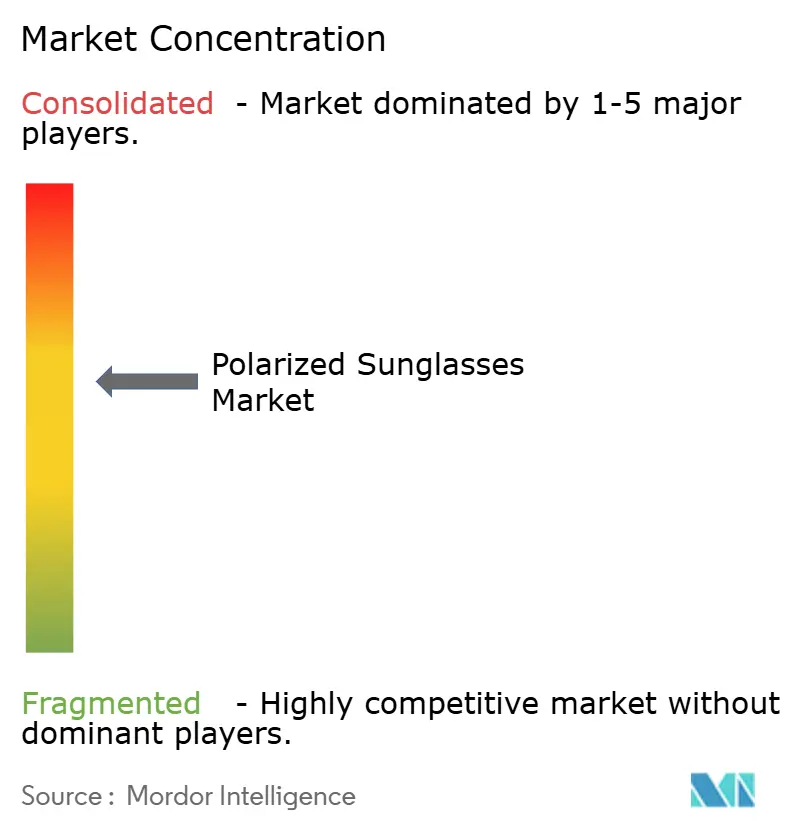

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる偏光サングラス市場分析

偏光サングラスの市場規模は2025年に62億5,000万米ドルと推定され、2030年までに83億1,000万米ドルに達すると予測されており、同期間のCAGRは5.87%を反映しています。この拡大は、UV関連眼疾患に対する消費者意識の高まり、アウトドアレクリエーションへの参加拡大、およびレンズ技術の継続的な進歩に起因しています。屈折異常カバレッジのギャップ解消を目的とした世界保健機関のSPECS 2030プログラムなどの規制上の取り組みが、高品質な保護アイウェアの必要性を強化しています。技術革新者は製品開発サイクルを短縮しており、ブランドが光学性能を向上させながら季節のファッショントレンドに合わせてラインナップを刷新できるようにしています。電子商取引の並行的な成長は、バーチャル試着ツールと相まって購買の障壁を低減し、従来は実店舗のみが対応していた地域の消費者にもプレミアムアイウェアを届けています。最後に、メーカーは物流コストを抑制し、グローバルなサプライチェーンの混乱に対するヘッジとして、需要センターに近い場所で生産能力を拡大しています。

主要レポートのポイント

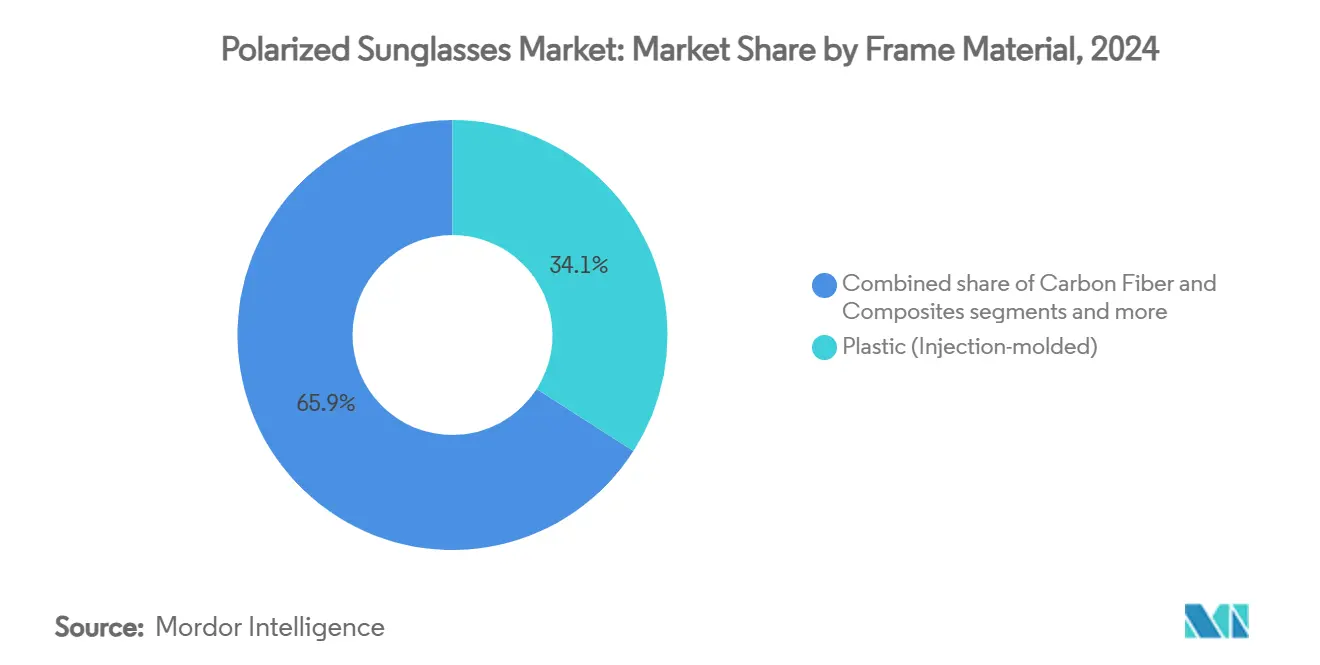

- フレーム素材別では、プラスチック(射出成形)デザインが2024年に34.07%の収益シェアでトップとなり、カーボンファイバーおよびコンポジットは2030年までに7.37%のCAGRで拡大すると予測されています。

- 用途別では、ライフスタイル・ファッション製品が2024年の偏光サングラス市場規模の38.18%を占めましたが、スポーツ・アウトドアレクリエーションは2030年までに6.06%のCAGRで最も急速に成長する見込みです。

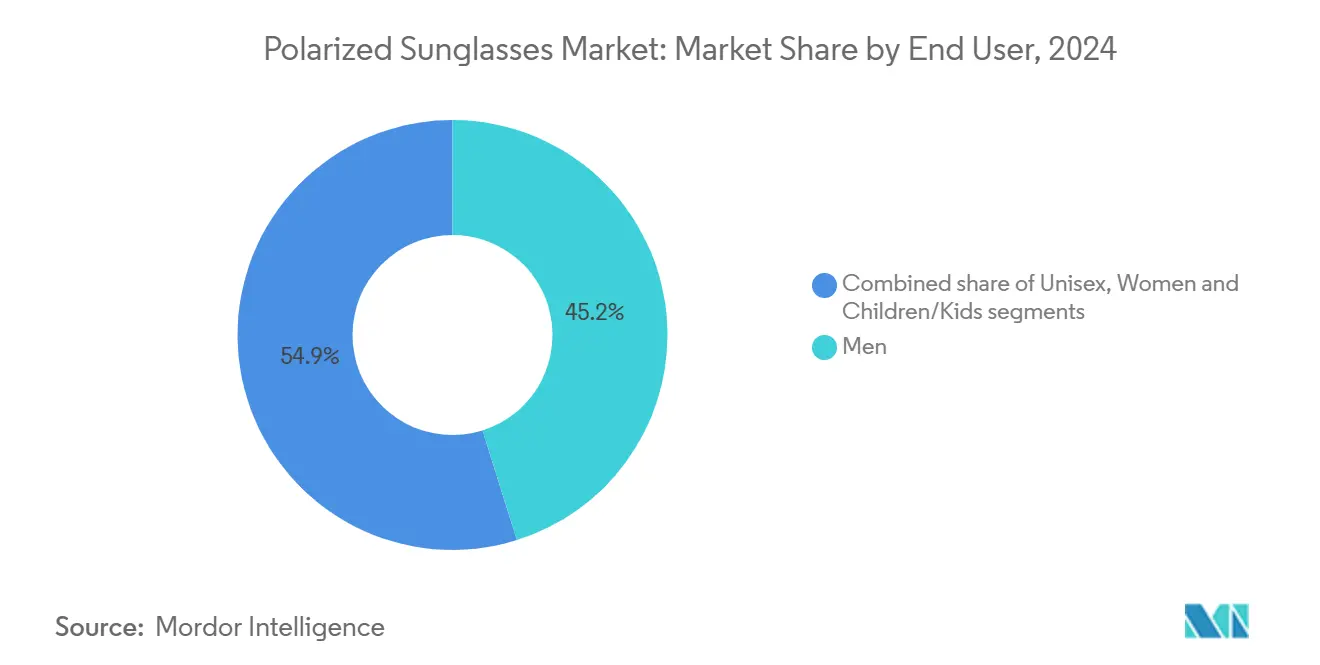

- エンドユーザー別では、男性が2024年のグローバル売上の45.15%を占め、ユニセックスのスタイルは予測期間中に6.84%のCAGRで最も急激な増加が見込まれています。

- 流通チャネル別では、オフライン小売店が2024年の売上の88.02%を占めましたが、オンラインチャネルは2030年までに5.90%のCAGRで最も高い成長勢いを示す見込みです。

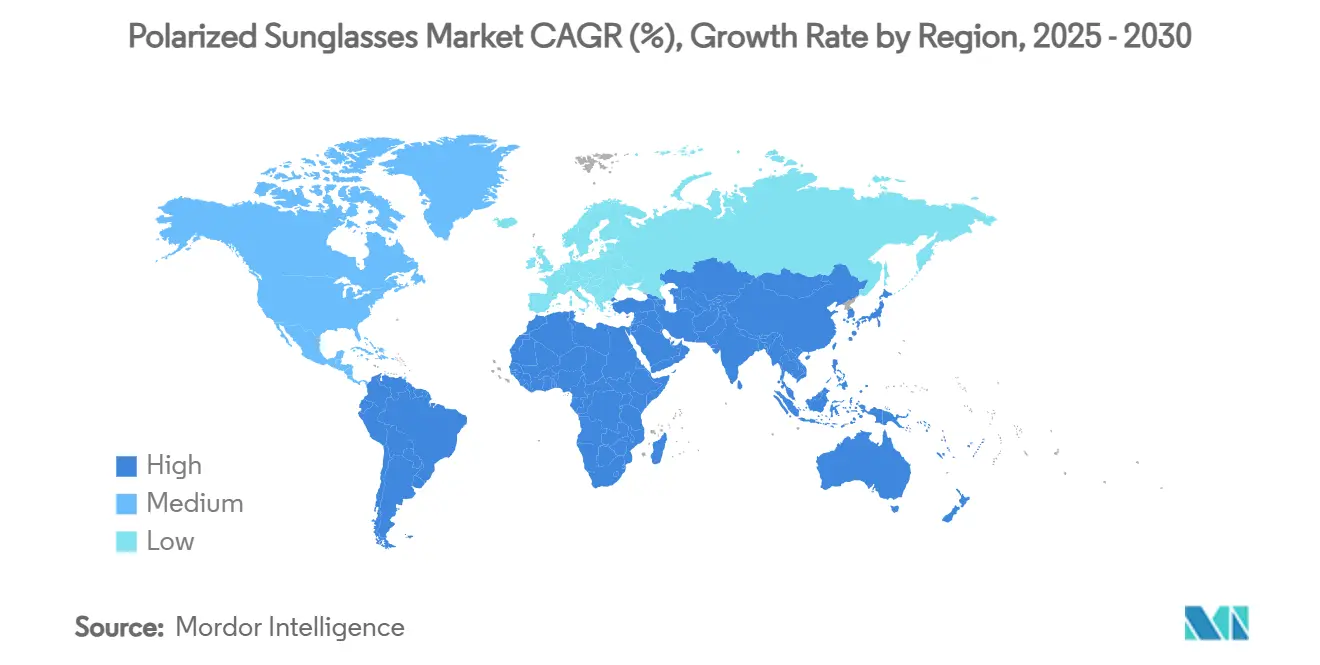

- 地域別では、北米が2024年の偏光サングラス市場シェアの35.82%を占め、アジア太平洋は2030年までに7.15%の最も速い地域CAGRを記録すると予測されています。

グローバル偏光サングラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 眼の保護に対する意識の高まり | +1.2% | 北米および欧州連合でより強い浸透を示すグローバル | 中期(2〜4年) |

| レンズ技術の進歩 | +1.0% | 先進市場が主導するグローバル | 長期(4年以上) |

| アウトドアおよびレクリエーション活動への参加増加 | +0.8% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| オンラインアイウェア小売プラットフォームの拡大 | +0.6% | アジア太平洋および南米で加速するグローバル | 短期(2年以内) |

| 進化するアイウェアファッショントレンド | +0.5% | ファッション先進市場のグローバル | 中期(2〜4年) |

| 視力健康問題の蔓延 | +0.4% | 先進市場における高齢化人口のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

眼の保護に対する意識の高まり

グローバル偏光サングラス市場は、特にUV放射とグレアに対する眼の保護要件への意識の高まりに牽引され、大幅な成長を示しています。スポーツ、旅行、アウトドア活動に従事する消費者は、水面、道路、雪からの反射を低減する効果から偏光レンズを選択し、視覚パフォーマンスを向上させ眼の疲労を軽減しています。この動向は、2023年の世界保健機関の健康データと一致しており、適切な眼のケアによって10億件の視力障害が予防できた可能性があることを示しています [1]出典:世界保健機関、「失明と視力障害」、who.int 。偏光サングラスの垂直フィルタリング技術は水平光を効果的にブロックし、運転、釣り、スキーなどの活動中の視認性と安全性を高めます。市場の要件は現在、パフォーマンスとデザインの両要素を包含しており、メーカーは多様なフレーム構成とレンズバリエーションを開発しています。市場の拡大は、特にUV曝露による長期的な視力リスクに対処する予防的ヘルスケア対策への消費者の投資によっても支えられています。レンズ素材とコーティング技術の進歩により、消費者セグメント全体で高度な眼の保護へのアクセスが向上しています。業界参加者と眼科専門家は偏光の利点に関する教育的取り組みを実施しており、市場浸透の向上に貢献しています。その結果、偏光サングラスはオプションのアクセサリーから、グローバル市場における眼の健康保護とデザイン要件に不可欠なコンポーネントへと進化しています。

レンズ技術の進歩

レンズ製造の進歩は、偏光効率と視覚的快適性の向上を通じて偏光サングラスの成長を牽引しています。EssilorLuxotticaが2024年4月に発売したTransitions GEN Sレンズは、明るい光からの視力回復が39%速く、完全に変色した際に青紫色光を最大85%フィルタリングします。同様に、ZEISSのLightPro Technologyは、標準的な偏光レンズと比較して最大80%高いコントラストを提供し、さまざまな光条件下での視覚的明瞭性を維持します。CorningのPolarCoatテクノロジーは、高度な表面処理によって剥離の懸念に対処し、99%の偏光効率を達成しながら、より薄くコスト効率の高いレンズの製造を可能にしています。さらに、業界全体の研究開発投資により、グレア低減、色精度、耐久性、適応性など、レンズ性能の複数の側面が改善されています。多層偏光、ハイブリッド調光偏光レンズ、耐久性コーティングの統合により、さまざまなアウトドアおよびライフスタイル活動向けのアイウェア機能が強化されています。業界データによると、現代の偏光レンズは反射グレアの99%以上をブロックしながら、ブルーライトフィルタリングや反射防止コーティングなどの追加機能を組み込んでいます。これらの改善は、ドライバー、アウトドア愛好家、都市部の消費者に恩恵をもたらし、業界内の市場成長と製品多様化に貢献しています。

アウトドアおよびレクリエーション活動への参加増加

アウトドアおよびレクリエーション活動セグメントは、アウトドア産業協会の2025年アウトドア参加トレンドレポートが示すように、引き続き偏光サングラスの売上に影響を与えています。同レポートによると、ハイキング、キャンプ、釣りなどのゲートウェイ活動はそれぞれ200万人以上の新規参加者を獲得し、高性能アイウェアへの需要が高まっています [2]出典:アウトドア産業協会、「2025年アウトドア参加トレンドレポート」、oia.outdoorindustry.org 。アウトドア活動の増加により、参加者が強烈な日光や水面、岩、舗装道路からのグレアにさらされるため、偏光サングラスの必要性が高まっています。偏光サングラスは水平光をフィルタリングして反射グレアを低減し、トレイルナビゲーション、釣り、一般的なアウトドア活動に不可欠な、より鮮明な視野と改善されたコントラストを提供します。これらのサングラスは強化されたUV線保護を提供し、長時間のアウトドア露出中の眼の疲労と潜在的な長期的視力問題を最小化します。アイウェアは頭痛と眼の疲れを軽減し、ユーザーがより長い時間アウトドア活動に参加できるようにします。アウトドア愛好家の間での偏光サングラスの採用により、アイウェアメーカーは強化されたフィット感、耐久性のある素材、専門的なレンズティントを備えた活動特化型製品を開発するようになりました。この動向は眼の健康に対する消費者意識の高まりを反映しており、成長するアウトドアレクリエーション市場において偏光サングラスを必須アイテムとして確立しています。

オンラインアイウェア小売プラットフォームの拡大

オンラインアイウェア小売プラットフォームは、偏光サングラスセグメントでの市場シェアを拡大しています。この成長は、これらのプラットフォームが提供する利便性に起因しており、消費者は豊富な製品ラインナップを探索し、機能を比較し、地元の店舗では見つからない国際ブランドにアクセスできます。オンライン小売業者とダイレクト・トゥ・コンシューマーブランドは、バーチャル試着技術、顧客レビュー、パーソナライズされたレコメンデーションを活用してショッピング体験を向上させています。さらに、電子商取引プラットフォームはプロモーション、割引、オンライン限定発売を通じて消費者を引き付け、デジタル小売を偏光サングラスブランドにとって不可欠なものにしています。Maui Jim、Costa Del Mar、Oakleyなどの主要ブランドは、アクティブなアウトドア愛好家とカジュアルユーザーの両方に対応するため、オンラインチャネルを通じてプレミアム、パフォーマンス、ファッション志向のモデルを提供しています。また、オンラインプラットフォームは詳細な製品情報と教育コンテンツを提供し、消費者が眼の保護とグレア低減のための偏光レンズの利点を理解するのに役立てています。デジタルマーケットプレイスにより、迅速な製品開発とグローバルトレンドへの適応が可能となり、市場成長にとって強力なオンラインプレゼンスが不可欠となっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 通常のサングラスと比較した偏光サングラスの高いコスト | -0.8% | アジア太平洋、南米、アフリカなどの新興市場 | 中期(2〜4年) |

| デジタルディスプレイによる視覚的歪み | -0.5% | グローバル(北米、欧州、アジア太平洋の都市市場) | 短期(2年以内) |

| 模倣品の入手可能性 | -0.4% | グローバル、およびアジア太平洋、南米、中東・アフリカなどの新興市場 | 短期(2年以内) |

| プラスチックの環境への影響 | -0.3% | 北米および欧州の環境意識の高い地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通常のサングラスと比較した偏光サングラスの高いコスト

偏光サングラスと非偏光サングラスの間の大幅な価格差は、市場参入障壁を生み出しています。非偏光サングラスが10米ドルから入手可能である一方、品質の高い偏光サングラスは通常40米ドルから300米ドル以上の価格帯となっています。この価格差は、グレアをフィルタリングし視覚的明瞭性を高める特殊な化学フィルムと多層コーティングを含む、レンズの高度な偏光技術に起因しています。プレミアム偏光サングラスには、高品質なレンズ素材、耐久性のあるフレーム構造、反射防止コーティング、傷防止処理など、製造コストを増加させる追加機能が組み込まれています。これに対し、低価格の非偏光サングラスは、効果的なグレア低減のない基本的な暗色レンズを提供することが多く、UV保護が不十分な場合があります。偏光サングラスは運転、釣り、アウトドアスポーツなど鮮明な視野が必要な活動に価値を発揮しますが、高いコストは価格に敏感な消費者やファッションを主な目的とする消費者を遠ざけています。価格感度に対処するため、小売業者は期間限定プロモーション、アウトレット価格、手頃なプライベートブランドオプションなど、さまざまな戦略を実施しています。しかし、偏光サングラスはグローバル市場全体でプレミアム価格を維持し続けています。セール時には基本的な偏光レンズが8米ドルから入手可能な場合がありますが、プレミアムデザイナーブランドは品質と耐久性の違いを反映して300米ドルから500米ドルを超えることもあります。偏光サングラスの明確な技術的・機能的利点にもかかわらず、その高い価格は消費者の購買決定において重要な要因であり続けています。

デジタルディスプレイによる視覚的歪み

偏光サングラスとデジタルディスプレイの非互換性は、ユーザーに操作上の課題をもたらしています。偏光レンズを通して見ると、LCDおよび一部のLEDディスプレイは、画面の直線偏光とレンズのグレアブロック特性との干渉により、暗く見えたり、歪んで見えたり、完全に黒く見えたりすることがあります。この干渉は、スマートフォン、GPSデバイス、車両のダッシュボード、航空機のコックピットの視認性に影響を与え、明確なデジタル表示に依存するドライバー、パイロット、アスリート、アウトドアの専門家に影響を与えています。ユーザーは、明るい条件下での車両のヘッドアップディスプレイ(HUD)と空調設定の操作困難を頻繁に報告しており、頻繁な画面使用のために非偏光の代替品を選択する人もいます。Appleなどの企業は、偏光レンズを通して見た際の暗化と歪みを最小化するために、円偏光を放射するディスプレイなどのソリューションを開発しています。しかし、これらの技術的ソリューションが消費者デバイスに広く普及するまでは、この制限は消費者がグレア低減とデジタル画面の視認性を比較検討する際のアイウェア選択に影響を与え続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーム素材別:カーボンファイバーがプレミアムイノベーションを牽引

プラスチック射出成形フレームは2024年に34.07%で最大の市場シェアを保持しており、コスト効率とデザインの多様性から恩恵を受けています。カーボンファイバーおよびコンポジットは最も成長の速いセグメントを代表しており、2030年までに7.37%のCAGRが予測されています。プラスチックフレームの高い市場シェアは、効率的な製造プロセスと広い消費者アクセシビリティに起因しています。TBD Eyewearなどの企業は、持続可能性を高めるために綿と木材パルプ繊維から派生したバイオアセテート素材を採用しています。プレミアムセグメントでは、ステンレス鋼やアルミニウムバリアントを含む金属フレームが依然として重要であり、MYKITAは90%リサイクルされたスウェーデンのスプリングスチールを使用してアイウェアを製造しています。市場には、植物由来の可塑剤を使用し生分解性認証を提供するNeubau Eyewearの天然アセテートなどの代替素材も含まれています。

カーボンファイバーおよびコンポジットセグメントはプレミアム価格を維持しており、特にスポーツおよびラグジュアリー市場において高い強度対重量比と優れた美観を提供しています。Oakleyは、風洞分析と3Dアスリートスキャニングを使用して開発されたVelo KatoおよびVelo Machパフォーマンスアイウェアを通じて、このセグメントの技術的進歩を示しています。アイウェア業界の持続可能性への注力は素材カテゴリー全体に及んでおり、EastmanとMazzucchelliのパートナーシップによる60%バイオベースおよび40%認定リサイクルコンテンツを含むアセテートシートの製造がその例として挙げられ、循環型製造プロセスを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:スポーツパフォーマンスが成長を加速

ライフスタイル・ファッション用途セグメントは、偏光サングラスが日常着用にますます統合されるにつれ、2024年に38.18%の市場シェアを占めています。スポーツ・アウトドアレクリエーションセグメントは2030年までに6.06%のCAGRで最も高い成長率を示しています。ライフスタイルセグメントの成長は、現代的なデザインとセレブリティによる支持から生まれており、光反応性カラー技術を備えたEssilorLuxotticaのRay-Ban Changeフレームなどの製品がその例として挙げられます。運転・通勤セグメントは、一般消費者とプロのドライバーの両方にとって不可欠なグレア低減機能を重視しています。釣りおよびマリンユーザーは水面グレアの低減を重視し、軍事・戦術用途は耐衝撃性と光学的明瞭性を含む特定の機能を必要とします。

スポーツ・アウトドアレクリエーションセグメントの成長は、アウトドア産業協会のデータと一致しており、2023年に米国人の57.3%がアウトドア活動に参加し、参加率が4.1%増加したことを示しています。このトレンドは、EssilorLuxotticaとMetaのコラボレーションによるOakley Meta HSTNグラスに例示されており、499米ドルで耐候性とAI機能を組み合わせています。スノースポーツ用途を含む「その他」カテゴリーには、Evil Eye e-sense nextなどの特殊技術が組み込まれており、変化する山岳光条件に対して0.6秒でティントを調整します。

エンドユーザー別:ユニセックスセグメントが市場リーチを拡大

男性セグメントは2024年に45.15%で最大のアイウェア市場シェアを保持しており、アウトドア活動とスポーツへの高い参加率に牽引されています。ユニセックスセグメントは2030年までに6.84%の最も高いCAGRで成長すると予測されています。男性セグメントの優位性は、スポーツとアウトドアレクリエーションにおける確立された消費者行動に起因しており、メーカーはアスリートと愛好家向けのパフォーマンス重視の製品を開発しています。女性セグメントの拡大は、アウトドア活動への参加増加とスタイル意識の高い購買への重点を反映しており、メーカーは専門的なデザインとフィットオプションを提供しています。子供セグメントはUV保護と眼の安全性に焦点を当てており、すべての年齢カテゴリーにわたる耐衝撃性レンズに関する米国食品医薬品局の要件によって支えられています。

ユニセックスアイウェアへの消費者需要が偏光サングラスの成長を牽引しており、ジェンダーニュートラルなデザインと家庭内での製品共有への移行を反映しています。このトレンドは、多用途で包括的な製品に対する消費者の好みと一致しています。子供セグメントも、親がアウトドア活動中のUV線とグレアから幼い目を保護することの重要性をより意識するようになるにつれて拡大しています。メーカーは、柔軟なフレーム、耐久性のある素材、魅力的な色などの機能を組み込んだ子供専用の偏光サングラスを開発することで対応しています。これらの製品はスタイルを維持しながら安全性と快適性を優先しており、多様な年齢層とジェンダーの好みに対応する市場のコミットメントを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

オフライン小売店は2024年の偏光サングラス売上の88.02%を占めました。消費者はサングラスを試着し、パーソナライズされたフィッティングサービスを受け、訓練されたスタッフと交流できる実店舗を好みます。店内体験は、プレミアムブランドと製品への即時アクセスとともに、特にプレミアムおよび処方箋セグメントにおいて強力なオフライン売上を牽引しています。このトレンドは、顧客が偏光アイウェアを購入する際に直接的な製品インタラクションと品質保証を重視する、小売ネットワークが発達した地域で最も顕著です。

オンライン小売チャネルは、利便性と幅広い製品選択に対する消費者需要に牽引され、2030年までに5.90%のCAGRで成長しています。電子商取引プラットフォームはバーチャル試着機能、ユーザーレビュー、オンライン限定製品、国際ブランドへのアクセスを提供しています。オンライン販売の成長は、進化する消費者の好み、時間効率、主要アイウェアメーカーによる統合小売戦略によって加速しています。この成長にもかかわらず、オフライン小売は市場リーダーシップを維持しており、特に偏光サングラスの購買決定において適切なフィット感、快適性、専門的なガイダンスを優先する顧客に対してより高い消費者信頼を提供しています。

地域分析

北米は2024年の偏光サングラス市場の35.82%を占めており、市場の成熟度、規制遵守、消費者の購買力に牽引されています。米国食品医薬品局による非処方サングラスのクラスI医療機器としての分類は、市場ポジショニングと消費者信頼を強化する品質基準を実施しています [3]出典:米国食品医薬品局、「非処方サングラスに関するガイダンス文書 - 業界向けガイダンス」、fda.gov 。また、アウトドア産業協会の2024年レポートによると、6歳以上の米国人口の57.3%がアウトドア活動に参加しており、保護アイウェアへの持続的な市場需要を生み出しています。さらに、2024年1月にEssilorLuxotticaはメキシコ北西部に2つの生産施設を建設するために3億米ドルを投資し、年間1,000万本の処方眼鏡の生産能力を確立しました。これは、サプライチェーンの近接性を管理しながら増大する需要に対応するための地域生産能力の拡大を示しています。

アジア太平洋地域は2030年までに7.15%のCAGRを達成しています。市場成長は、複数の国にわたる都市化の加速、可処分所得の増加、アウトドア活動への参加拡大に牽引されています。EssilorLuxotticaの財務報告は、日本とインドでの二桁成長を示しており、中国での市場課題にもかかわらずプレミアムおよびパフォーマンスアイウェアへの持続的な需要を示しています。消費者の好みは市場によって異なり、日本の購買者は製品品質とデザイン仕様に注目する一方、中国の消費者はラグジュアリーブランドと国内メーカーに引き寄せられる傾向があります。国際的なアイウェア企業と地域メーカーが市場シェアを競い合う中、アウトドアレクリエーションとファッション意識の高まりに支えられて市場は拡大し続けています。

欧州は確立されたラグジュアリーブランドと持続可能性への取り組みを通じて相当な市場シェアを維持しています。一方、中東・アフリカ市場はMAGRABiとRivoli Visionの合併によって拡大し、アラブ首長国連邦、カタール、オマーン、バーレーンにわたる290か所以上の小売ネットワークを確立し、2024年9月に二桁の収益成長を見込んでいます。さらに、南米の偏光サングラス市場は、プレミアムおよび高性能アイウェアへの消費者需要の増加により一貫した成長を示しています。偏光セグメントは2025年のプレミアムサングラスカテゴリーで相当な市場シェアを維持しており、眼の保護の利点に対する意識の高まりとアウトドア活動の増加に牽引されています。男性層が主要な消費者基盤を構成しており、メーカーはブラジル、アルゼンチン、その他の地域市場での市場プレゼンスを高めるために製品ラインの多様化と流通チャネルの強化に注力しています。また、消費者が偏光サングラスの製品品質とブランド価値を優先するにつれて、市場は成長の可能性を示しています。このトレンドは、眼の保護要件と消費者の好みを統合するグローバル市場パターンと一致しています。

競合環境

グローバル偏光サングラス市場は、確立された企業と新規市場参入者のバランスを取りながら、中程度の集約を示しています。EssilorLuxotticaは、製造、小売、流通ネットワークにおける統合オペレーションを通じて市場リーダーシップを保持しています。同社は、2024年のPradaとの10年間の更新を含むライセンス契約、およびVF CorporationからのSupremeとOptical Investment Groupの買収を通じて市場プレゼンスを拡大しました。これらの買収により、EssilorLuxotticaの小売オペレーションと技術的能力が強化され、価格設定と業界標準を管理できるようになりました。

ラグジュアリー企業はプレミアムアイウェアオペレーションを拡大しています。LVMHのThéliosユニットは2023年11月にBarton Perreiraを買収し、欧州とアジアにおける流通オペレーションを強化しました。この買収により、Théliosはラグジュアリーブランドの認知度と光学製造の専門知識を組み合わせることで、確立されたアイウェアメーカーと競争する立場に置かれています。消費者が偏光サングラスを日常的な要件に統合するにつれて、企業は機能性とデザイン重視のアイウェアへの市場需要に対応しています。この市場環境は競争と製品多様性を高めています。

業界は技術の実装と持続可能なオペレーションを通じて発展しています。MetaとEssilorLuxotticaのパートナーシップはこの発展を示しており、Ray-Ban Metaスマートグラスは2023年以降200万台以上の販売を記録しています。これらのスマートグラスの製造能力は2026年までに1,000万台に増加する予定です。さらに、持続可能なオペレーションにおいて、MYKITAのAcetate Renewの実装は業界全体の持続可能な製造基準に影響を与えています。成長機会は、スマートアイウェアの開発、持続可能な素材の実装、および特にアジア太平洋における新興地域での市場拡大に存在しており、国内外のメーカーが市場シェアを競っています。

偏光サングラス業界リーダー

EssilorLuxottica S.A.

Safilo Group S.p.A.

Kering S.A.

Marcolin S.p.A.

LVMH Moët Hennessy Louis Vuitton

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:RevoとLexusはプレミアムサングラスのコレクションをリリースするためのパートナーシップを締結しました。Revo | Lexusコレクションは、Crafted、Spindle、Podium、Double Stintの4つのスタイルで構成されていました。デザインには、特定のカラーパレット、カーボンファイバーインレイ、ラバーアクセントなどのLexusにインスパイアされた要素が、Revoの偏光レンズと組み合わせて取り入れられていました。

- 2024年11月:Zenni Opticalは、処方箋あり・なしのオプションでアスリート向けにゼロバウンス偏光サングラスを提供するサブブランドのZunniesを発売しました。初期コレクションはランナー向けのスポーツアイウェアに焦点を当て、軽量フレーム、調整可能なノーズパッド、曇り止め技術を組み込んでいました。

- 2024年5月:Lucyd、Nautica、Eddie Bauer、Reebokブランドのスマートアイウェアを開発したInnovative Eyewear, Inc.がEddie Bauer Smart Eyewearコレクションを発売しました。このコレクションはChatGPTへの音声アクセスを組み込み、初のリムレススマートアイウェアデザインを含んでいました。製品ラインは4つのスタイルで構成され、それぞれアウトドア使用のための偏光サングラスレンズを装備していました。

グローバル偏光サングラス市場レポートの範囲

| プラスチック(射出成形) |

| 金属(ステンレス鋼、アルミニウム) |

| カーボンファイバーおよびコンポジット |

| その他 |

| ライフスタイル・ファッション |

| 運転・通勤 |

| スポーツ・アウトドアレクリエーション |

| 釣り・マリン |

| 軍事・戦術 |

| その他(スノースポーツ等) |

| 男性 |

| 女性 |

| ユニセックス |

| 子供・キッズ |

| オフライン小売店 |

| オンライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| フレーム素材別 | プラスチック(射出成形) | |

| 金属(ステンレス鋼、アルミニウム) | ||

| カーボンファイバーおよびコンポジット | ||

| その他 | ||

| 用途別 | ライフスタイル・ファッション | |

| 運転・通勤 | ||

| スポーツ・アウトドアレクリエーション | ||

| 釣り・マリン | ||

| 軍事・戦術 | ||

| その他(スノースポーツ等) | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| ユニセックス | ||

| 子供・キッズ | ||

| 流通チャネル別 | オフライン小売店 | |

| オンライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

偏光サングラス市場の現在の規模はどのくらいですか?

偏光サングラスの市場規模は2025年に62億5,000万米ドルと評価されており、2030年までに83億1,000万米ドルに達すると予測されています。

2030年までに最も速く成長する地域はどこですか?

アジア太平洋は、所得の上昇とアウトドア活動参加の増加を背景に、7.15%のCAGRで最も速い拡大を示すと予測されています。

最も急速に拡大している用途セグメントはどれですか?

スポーツ・アウトドアレクリエーションは最も成長の速い用途セグメントであり、2030年までの期間に6.06%のCAGRを記録すると予測されています。

偏光サングラス販売においてオンラインチャネルはどの程度支配的ですか?

オフライン小売は依然として2024年売上の88.02%を占めていますが、オンラインチャネルはバーチャル試着ツールとダイレクト・トゥ・コンシューマー戦略により5.90%のCAGRで拡大しています。

最終更新日: