ファーマ予測アナリティクス市場規模およびシェア

市場概要

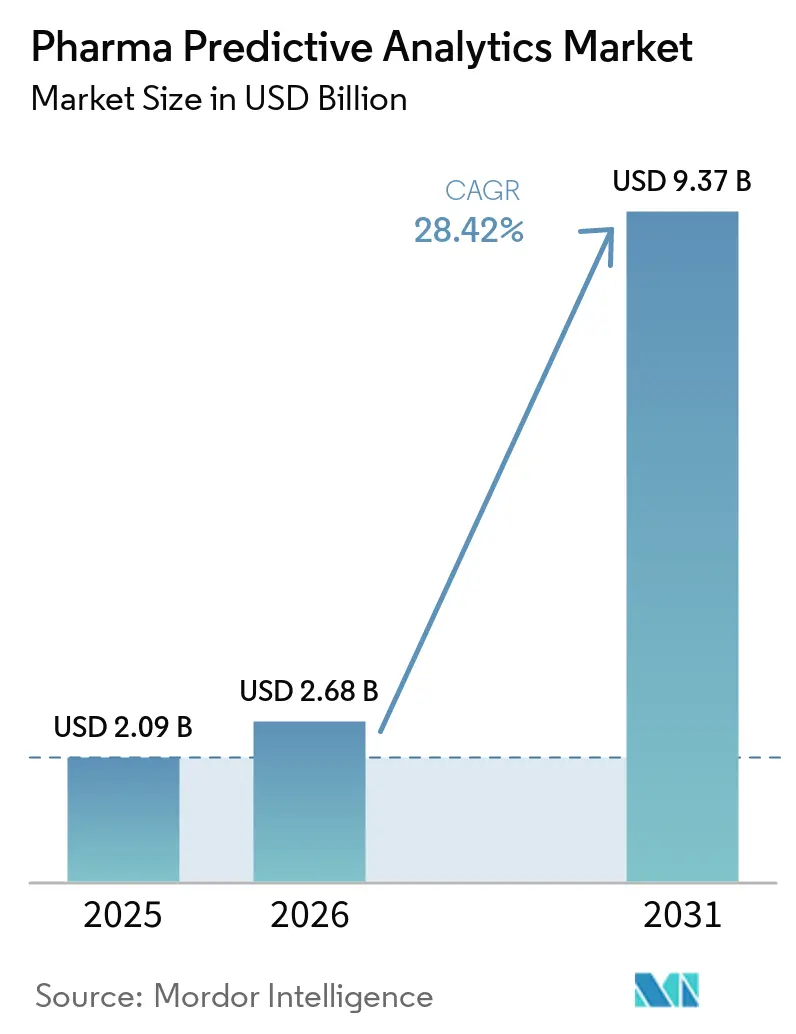

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.68 十億米ドル |

| 市場規模 (2031) | 9.37 十億米ドル |

| 成長率 (2026 - 2031) | 28.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

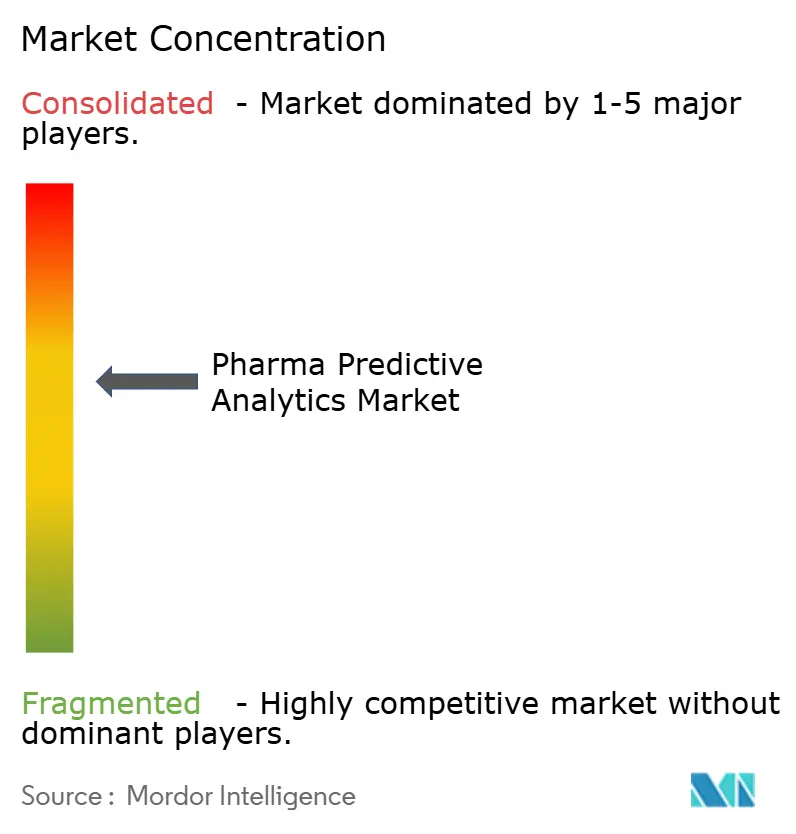

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファーマ予測アナリティクス市場分析

ファーマ予測アナリティクス市場規模は、2025年の20億9,000万米ドルから2026年には26億8,000万米ドルに増加し、2031年には93億7,000万米ドルに達する見込みであり、2026年から2031年にかけて28.42%のCAGRで成長します。

ファーマ予測アナリティクス市場は、製薬会社が事後的な報告から、創薬・試験設計・安全性モニタリング・商業計画を単一の運用レイヤーで導く先見的なシステムへと移行しているため、拡大しています。臨床的成功率の低下と開発コストの高騰により、予測ツールはオプションのデジタル付加機能ではなく、中核的な運用規律の一部となっています。ファーマ予測アナリティクス市場はまた、AIおよびMLの広範な活用、規制上使用可能なリアルワールドデータの急速な成長、精密医療におけるマルチモーダルモデルの採用拡大からも恩恵を受けています。競争は統合プラットフォーム、規制対応ワークフロー、独自データ資産、およびサービスの深さを中心に展開されており、ソフトウェア・データ・導入支援を単一のエンタープライズ関係にバンドルできるベンダーが有利な立場にあります。ファーマ予測アナリティクス市場において最も強力な機会は、創薬・臨床開発・承認後エビデンス生成にわたって、準拠したデータインフラ、検証済みモデル、および治療領域の専門知識を組み合わせることができる企業にあります。

主要レポートのポイント

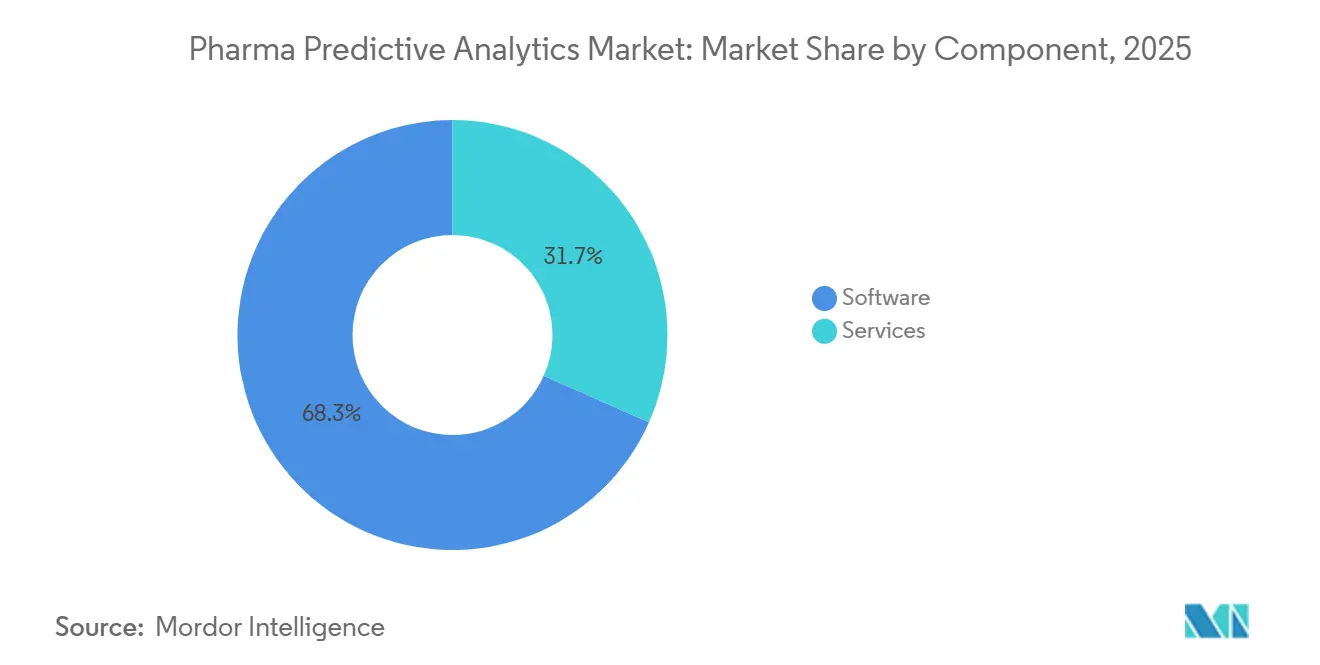

- コンポーネント別では、ソフトウェアが2025年のファーマ予測アナリティクス市場規模の68.34%を占め、サービスは2031年にかけて28.93%のCAGRで拡大する見込みです。

- 展開形態別では、オンプレミスが2025年のファーマ予測アナリティクス市場シェアの64.82%を占め、クラウドベース展開は2031年にかけて29.36%のCAGRで成長すると予測されています。

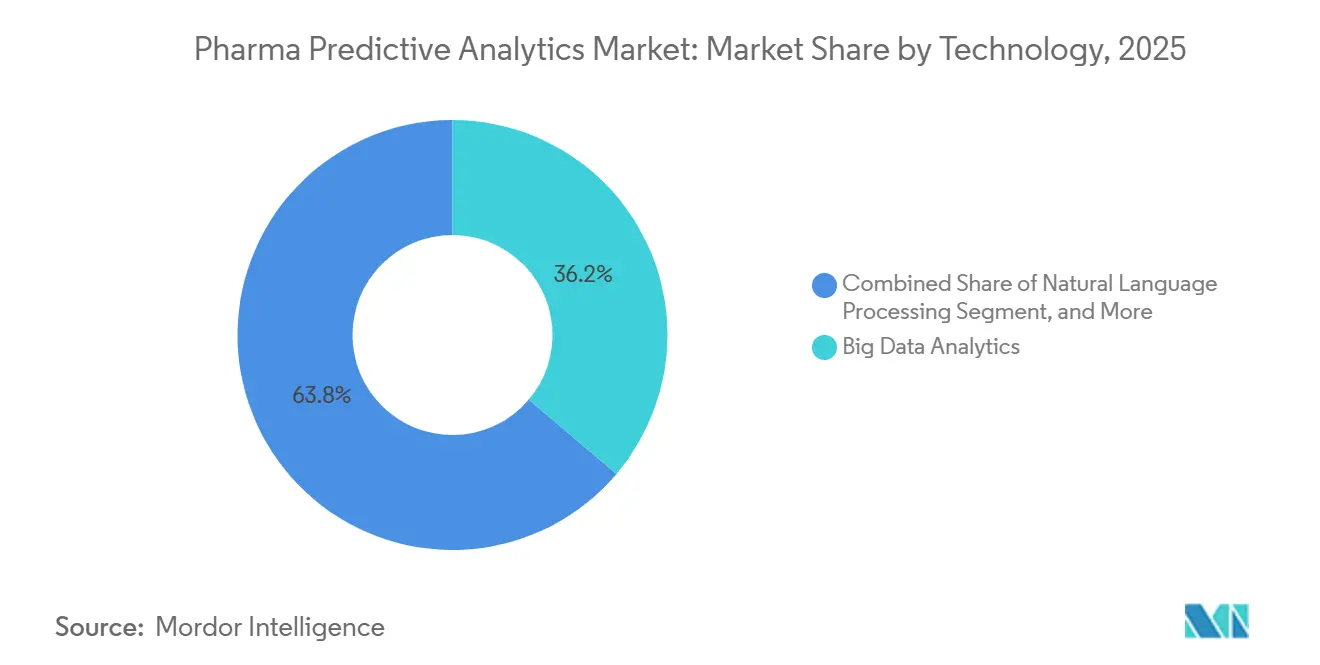

- テクノロジー別では、ビッグデータアナリティクスが2025年に36.18%のシェアを占め、AIおよびMLは2031年にかけて30.42%のCAGRで成長する見込みです。

- データソース別では、臨床試験データが2025年に28.53%のシェアを占め、リアルワールドエビデンスデータはファーマ予測アナリティクス市場において2031年にかけて31.23%のCAGRで拡大すると予測されています。

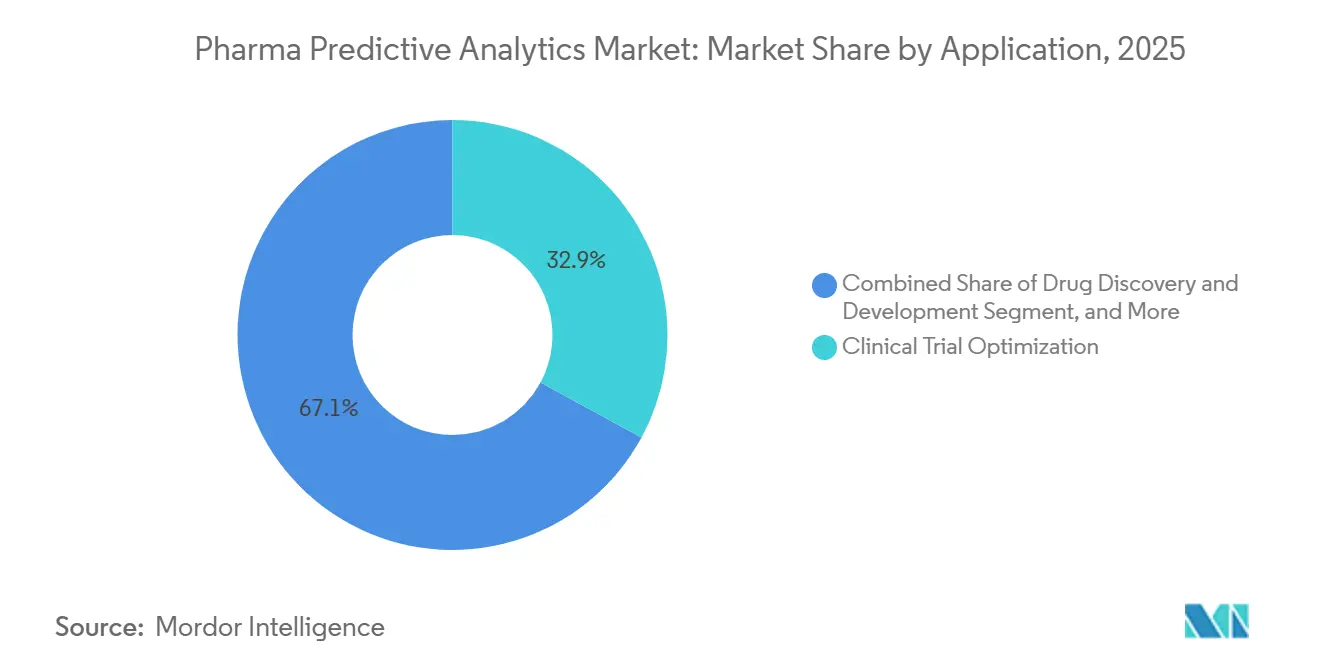

- アプリケーション別では、臨床試験最適化が2025年のファーマ予測アナリティクス市場規模の32.95%を占め、精密医療は2031年にかけて31.87%のCAGRで成長する見込みです。

- 治療領域別では、腫瘍学が2025年に33.92%のシェアでトップとなり、神経学はファーマ予測アナリティクス市場において2031年にかけて32.58%のCAGRで上昇する見込みです。

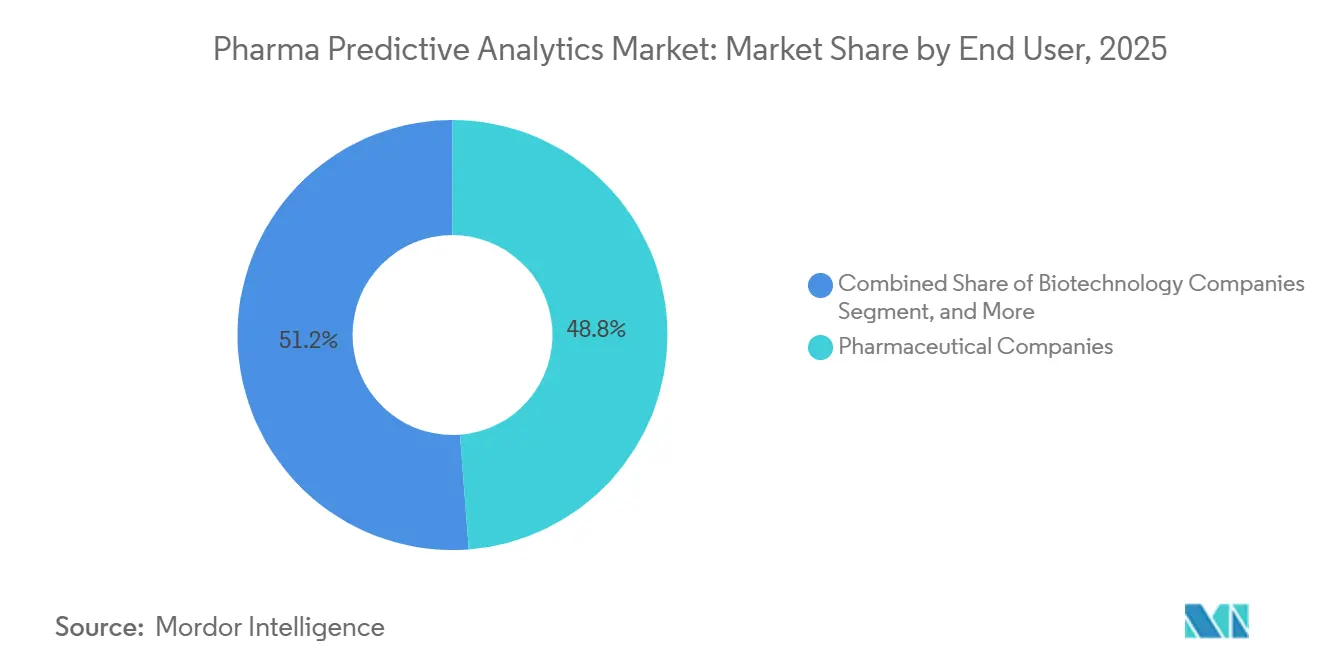

- エンドユーザー別では、製薬会社が2025年に48.75%のシェアを占め、受託研究機関は2031年にかけて33.74%のCAGRで最速の成長を記録すると予測されています。

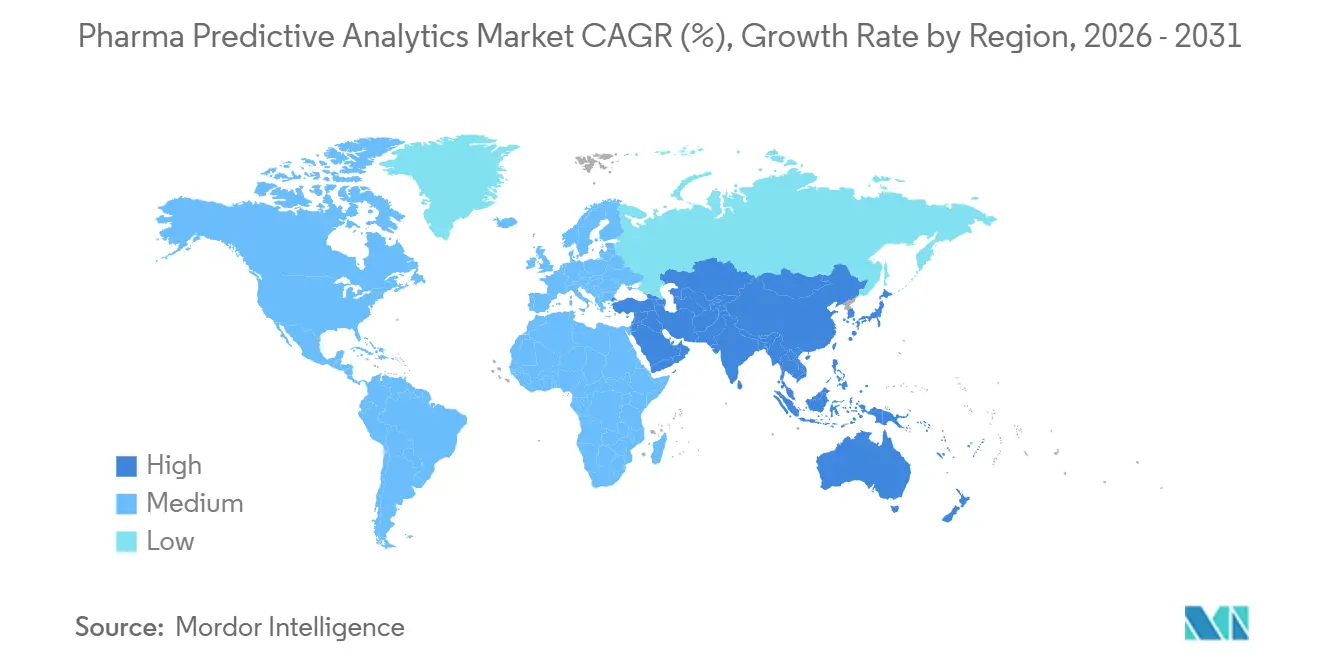

- 地域別では、北米が2025年に36.46%の収益シェアでトップとなり、アジア太平洋はファーマ予測アナリティクス市場において2031年にかけて32.98%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルファーマ予測アナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 創薬におけるAIおよびMLの採用拡大 | +2.8% | 北米および欧州に集中するグローバル市場 | 短期(2年以内) |

| 医療・リアルワールドデータの量の増大 | +1.9% | 北米およびEUにデータ密度が最も高いグローバル市場 | 中期(2年~4年) |

| 個別化医療・精密医療への注力強化 | +1.6% | 北米、欧州、および先進的なアジア太平洋市場 | 中期(2年~4年) |

| 臨床試験コストの削減と成功率向上の必要性 | +1.5% | 米国、EU、日本などの高コスト市場で早期の成果が見込まれるグローバル市場 | 短期(2年以内) |

| クロスインスティテューション分析のためのフェデレーテッドラーニングの台頭 | +1.2% | EU、北米、および日本・韓国などのアジア太平洋中核市場 | 中期(2年~4年) |

| リアルタイム試験アナリティクスに向けた規制サンドボックスの加速 | +0.9% | 英国、米国、EU、およびイスラエル・シンガポールへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

創薬におけるAIおよびMLの採用拡大

ファーマ予測アナリティクス市場では、大手製薬会社およびテクノロジー企業によるAI主導の創薬への取り組みが強化されています。2026年1月、NVIDIAとEli Lillyは、ウェットラボとドライラボの学習システムを継続的なループで接続するために、5年間で最大10億米ドルの投資を計画した共同イノベーションAIラボの設立を発表しました。[1]NVIDIAおよびEli Lilly、「NVIDIAとLillyがAI時代の創薬を再定義する共同イノベーションAIラボの設立を発表」 Merckは2026年3月、1,100万以上の分子を学習したディープラーニングモデルKERMTが、コストのかかる合成前に弱い候補をスクリーニングすることで、早期開発のタイムラインをすでに30%以上短縮しているとべています。[2]Merck、「AIモデルKERMTが創薬の推進に貢献」 ファーマ予測アナリティクス市場において、MLの最も明確な近期的価値はヒットからリードへの最適化にあります。なぜなら、そのステージでは大量のデータと繰り返しの失敗パターンが生成され、モデルが迅速に学習できるからです。これはまた、創薬開発者がAIアウトプットの検証・文書化・信頼性基準を、規制上の申請に使用される前に正式化することを促しています。

医療・リアルワールドデータの量の増大

ファーマ予測アナリティクス市場は、リアルワールドエビデンスにおけるデータ量の拡大と規制上の使用可能性の同時進行から勢いを得ています。2025年12月、FDAはスポンサーが申請において、すべてのケースで個別患者レベルのデータを必要とせずに匿名化されたリアルワールドデータセットを使用できるようにすることで、大きな障壁を取り除きました。[3]米国血液銀行協会、「FDAが医薬品・医療機器審査におけるリアルワールドエビデンスへのアクセスを緩和」 2026年3月、同機関はICH M14を採用し、承認後安全性評価に使用される非介入薬剤疫学研究の設計と報告に関するより明確な基準を設けました。[4]Reva Anada、「FDAが医薬品・生物製剤の安全性に関するリアルワールドデータを使用した非介入研究に関する最終ガイダンスを発行」 ファーマ予測アナリティクス市場における実際の効果として、FHIRおよび監査対応のデータ環境を持つ企業は、断片化された記録に依存している企業よりも早くこれらの変化を競争優位に転換できます。欧州は、すでに20のデータパートナーと接続し、地域全体で1億3,000万人の患者をカバーするEMAのDARWINネットワークを通じて、同じ方向性を強化しています。[5]Christine Bahls、「フォーカス:リアルワールドエビデンスに関するFDA最終ガイダンスの主要ポイント」

個別化医療・精密医療への注力強化

ファーマ予測アナリティクス市場は精密医療によって形成されており、モデルはゲノム・プロテオーム・イメージング・臨床データを単一の分析ワークフローで組み合わせる要があります。Novo NordiskとOpenAIは2026年4月、患者層別化とバイオマーカー主導の試験設計を改善するために、複雑な生物学的・臨床データセットに高度なAIモデルを適用していることを発表しました。2025年12月、中国のグローバルヘルス創薬研究所はAI孔明プラットフォームをオープンアクセスのエンドツーエンドAI創薬研究開発システムとして立ち上げ、結核・マラリア・希少疾患プログラムにわたる候補分子のヒット率において数倍の改善を報告しました。ファーマ予測アナリティクス市場において、AI層別化精密試験の先行者はまた、モデルの再学習と将来の試験設計の改善に使用できる構造化されたアウトカムデータセットを作成しています。このフィードバックループは、バイオマーカー発見・患者選択・アウトカム追跡を一つの環境で接続できるアナリティクスプラットフォームの価値を強化します。

臨床試験コストの削減と成功率向上の必要性

ファーマ予測アナリティクス市場は、試験コスト・時間・消耗に対するより厳格な管理への需要から恩恵を受けています。承認率の低さは予測的な失敗が依然として一般的であることを意味するため、アナリティクスツールはワークフロー加速器としてだけでなく、ポートフォリオリスク管理として扱われるようになっています。Recursionは2026年2月、そのAIネイティブオペレーティングシステムがサイト選定時間を数ヶ月から数時間に短縮し、候補発見の中央値タイムラインを42ヶ月から17ヶ月に短縮すると報告しています。ファーマ予測アナリティクス市場において、これは投資ロジックを変えます。なぜなら、アナリティクスプラットフォームへの支出が、より大きな臨床予算を消費する前に弱い試験決定を先送りできるからです。最も強い採用は、測定可能なサイクルタイムの短縮を最初に捉えられる創薬プログラム・プロトコル設計・サイト選定・ポートフォリオレビューで続く可能性が高いです。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびマルチジュリスディクションコンプライアンスの複雑性 | -1.8% | GDPRの下でEUにおいて最も深刻であり、HIPAAの下で米国、およびマルチジュリスディクション試験オペレーターにおいてもグローバルに影響 | 中期(2年~4年) |

| 高い導入・統合コスト | -1.4% | 中規模製薬会社および新興市場の受託研究機関に最も高い負担がかかるグローバル市場 | 短期(2年以内) |

| 規制当局の反発を引き起こすアルゴリズムバイアス | -0.9% | 北米およびEU、アジア太平洋中核市場への波及 | 長期(4年以上) |

| キュレーションされたドメイン固有のラベル付きデータセットの不足 | -0.7% | 希少疾患および神経学サブセグメントで最も深刻なグローバル市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびマルチジュリスディクションコンプライアンスの複雑性

ファーマ予測アナリティクス市場は、地域によって異なるプライバシー規則とモデルガバナンス義務から依然として重大な摩擦に直面しています。米国と欧州では、期待は基本的なデータ取り扱いを超えて、高リスクAIシステムの透明性・バイアス管理・文書化・展開後モニタリングにまで及んでいます。EU AI法は2026年8月に高リスクAIシステムへの完全施行が予定されており、多くのファーマアナリティクスアプリケーションのコンプライアンス負荷が増大します。ファーマ予測アナリティクス市場において、これはデータガバナンスが法務チームだけに委ねられなくなることを意味します。なぜなら、モデルの開発・テスト・展開に同じコンプライアンス構造が必要になるからです。CDISCやFHIRなどの標準を中心に構築された統合アーキテクチャを持つベンダーとスポンサーは、断絶したデータ資産にまたがって作業している組織よりも早くこれらの要件を吸収できます。

高い導入・統合コスト

ファーマ予測アナリティクス市場はまた、新しいプラットフォームをレガシー臨床システム・EHR環境・規制ワークフローと接続するコストと複雑性からの抵抗にも直面しています。これらのプロジェクトは多くの場合、GxP環境でIQ・OQ・PQ検証パッケージを必要とし、価値が実現される前に時間・専門労働力・文書化の負担が加わります。このギャップは大手製薬会社と小規模組織の間で最も顕著です。なぜなら、IQVIAは2026年3月に上位20社の製薬会社のうち19社がすでにIQVIAエージェントをワークフローで使用していると述べているからです。ファーマ予測アナリティクス市場において、この早期展開の優位性は、先行ユーザーがデータ品質を改善し、モデルを洗練させ、小規模な同業他社に先んじてプロセスを標準化するにつれて複利的に拡大する可能性があります。その結果、プラットフォームスケールの購入者が先行し、中規模企業はより緩やかに採用するか、サービス主導モデルに依存するという二速採用パターンが生まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが優位、サービスは能力ギャップを背景に拡大

ソフトウェアは2025年に68.34%のシェアを占め、サービスは2031年にかけて28.93%のCAGRで成長すると予測されています。ファーマ予測アナリティクス市場は依然としてソフトウェアに傾いています。なぜなら、エンタープライズ購入者は共通プラットフォーム上で創薬・臨床・安全性・商業チームをサポートできる統合アナリティクススイートを求めているからです。クラウドネイティブアーキテクチャもまた、機能をまたいだ大規模展開の管理を容易にし、早期採用フェーズでソフトウェアの拡大を助けました。同時に、多くの製薬会社がすでに展開したツールから使用可能な価値を引き出すためにドメイン固有のサポートを必要としているため、サービス需要が高まっています。

この変化はファーマ予測アナリティクス市場におけるベンダーのポジショニングを変えています。なぜなら、購入者はプラットフォーム提供と導入サポートの両方に対して単一のプロバイダーをますます好むようになっているからです。2026年3月、IQVIAは150以上のインテリジェントエージェントを持つ統合エージェンティックAIプラットフォームとしてIQVIA.aiを立ち上げました。これはスタンドアロンのソフトウェア販売ではなく、バンドルされたプラットフォームとサービスモデルを反映しています。このバンドル戦略は切り替えコストを高め、ファーマ予測アナリティクス産業における小規模サービス専門業者の余地を狭めます。規制上の適格性確認も依然として重要です。なぜなら、エンタープライズ購入者はGxPおよび関連する品質要件の下で検証できるソフトウェア環境のスクリーニングを続けているからです。

展開形態別:オンプレミスが地位を維持、クラウドベースが最速で加速

オンプレミスは2025年に64.82%のシェアを維持し、クラウドベース展開は2031年にかけて29.36%のCAGRで成長すると予測されています。ファーマ予測アナリティクス市場は依然として大規模なオンプレミスベースを持っています。なぜなら、主要製薬会社はIP保護・内部管理・レガシーデータセンターとの互換性を優先し続けているからです。これは特に、化合物データ・患者記録・モデルアウトプットに厳格なアクセス管理が必要な環境において当てはまります。クラウド採用は急速に増加していますが、ローカルインフラを均一な方法で置き換えているわけではありません。

代わりに、ファーマ予測アナリティクス市場は、機密データがオンプレミスに留まり、コラボレーションや推論レイヤーがクラウドに移行するハイブリッドアーキテクチャへと移行しています。IQVIAとNVIDIAは2025年1月、そのコラボレーションがデータの整合性とコンプライアンスのためのヘルスケアグレードの管理を維持しながらNVIDIA DGX Cloudを使用していると述べています。日本では、AI Data Inc.が2025年11月にIDX上でAI PharmaCDSを高セキュリティの国内クラウド環境として立ち上げました。これはデータ居住要件がアジア太平洋における展開設計をどのように形成しているかを示しています。これらのパターンは、ファーマ予測アナリティクス市場が広範なパブリッククラウド採用と並行して、オンプレミス・ソブリンクラウド・プライベートクラウドモデルを引き続きサポートすることを示唆しています。

テクノロジー別:ビッグデータが基盤、AIおよびMLが成長曲線を定義

ビッグデータアナリティクスは2025年に36.18%のシェアを占め、AIおよびMLは2031年にかけて30.42%のCAGRで成長すると予測されています。ファーマ予測アナリティクス市場は依然としてビッグデータインフラに依存しています。なぜなら、データパイプラインが断片化されていたり、量が少なかったり、キュレーションが不十分だったりすると、モデルのパフォーマンスが低下するからです。そのため、AIがより多くの注目を集めている中でも、ストレージ・統合・処理レイヤーは依然として基盤的な役割を果たしています。AIおよびMLは、候補最適化・患者層別化・ファーマコビジランスシグナル検出においてその価値が可視化されているため、より速く成長しています。

NLPもファーマ予測アナリティクス市場においてより重要になっています。なぜなら、大量の臨床ノート・規制テキスト・科学文献が依然として非構造化形式で存在しているからです。IBM Researchは2026年のACS春季大会でエージェンティックAIプラットフォームを発表しました。このプラットフォームは自然言語プロンプトを使用して、分子生成とスクリーニングワークフローを大規模に調整します。2025年のFDAによるProject Elsaの内部使用もまた、ガバナンスへの期待が依然として高いとしても、テキストベースのAIツールが規制環境内でより受け入れられるようになっていることを示しています。長期的には、ファーマ予測アナリティクス市場は、ビッグデータインフラ・AIモデルレイヤー・NLPインターフェースを一つのスタックに組み合わせたプラットフォームを好む傾向が強まるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データソース別:臨床試験データがリード、リアルワールドエビデンスが最速成長

臨床試験データは2025年に28.53%のシェアを占め、リアルワールドエビデンスデータは2031年にかけて31.23%のCAGRで成長すると予測されています。ファーマ予測アナリティクス市場は依然として試験データを主要なエビデンスベースとして扱っています。なぜなら、それが規制上の意思決定とプロトコル主導の評価の中心に留まっているからです。それでも、より多くのリアルワールドソースが開発および承認後ワークフローで受け入れられるようになるにつれて、その相対的な比重は薄まり始めています。この変化は、予測モデル内でのEHR・請求・ゲノムデータのより広範な使用を支援しています。

2026年3月、FDAはICH M14を採用し、安全性評価におけるリアルワールドデータの非介入研究の規制基盤を強化しました。2025年のTherapeutic Innovation & Regulatory Science誌の研究では、2022年から2024年のFDAラベル拡大に使用されたリアルワールドエビデンス研究デザインの75%にEHRが登場していることが明らかになりました。2026年1月、ConcertAIとFoundation Medicineは50万人の腫瘍学患者をカバーするゲノムおよび臨床記録を統合しました。これは、高価値データフュージョンがファーマ予測アナリティクス市場における競争資産になりつつあることを示しています。ファーマ予測アナリティクス産業における価値は、一つのデータセットクラスに依存するのではなく、複数のエビデンスソースを同時に正規化・管理できるプラットフォームへとシフトしています。

アプリケーション別:臨床試験最適化が収益を支え、精密医療が加速

臨床試験最適化は2025年のファーマ予測アナリティクス市場規模の32.95%を占め、精密医療は2031年にかけて31.87%のCAGRで成長すると予測されています。ファーマ予測アナリティクス市場は依然として試験最適化から現在の収益の多くを得ています。なぜなら、サイト選定・リクルートメント・プロトコル設計が測定可能なリターンと明確な予算関連性を提供するからです。この立場は、アナリティクスがタイムラインを圧縮し実行を改善する直接的な運用例によって支持されています。精密医療はバイオマーカー主導の試験設計とマルチオミクス統合が予測モデリングのより多くのユースケースを生み出しているため、より速く拡大しています。

Recursionは2026年2月、そのプラットフォームがサイト選定時間を数ヶ月から数時間に短縮すると述べており、試験最適化が依然としてアンカーユースケースである理由を強化しています。Parexelは2026年4月、AIを活用したファーマコビジランスプラットフォームであるVitrana買収を通じて患者安全提供を拡大しました。これは安全性アナリティクスなどの隣接アプリケーションも投資を集めていることを示しています。ファーマ予測アナリティクス市場はまた、選択された承認においてより強力な確認的リアルワールドエビデンスの使用に対する規制上の開放性からも恩恵を受ける可能性があります。これらの経路がより確立されるにつれて、アウトカム予測と精密セグメンテーションがファーマ予測アナリティクス市場のアドレス可能なスコープを広げるはずです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

治療領域別:腫瘍学がデータ密度でリード、神経学が最速成長

腫瘍学は2025年に33.92%のシェアを占め、神経学は2031年にかけて32.58%のCAGRで成長すると予測されています。ファーマ予測アナリティクス市場は腫瘍学において最も強力です。なぜなら、その分野は構造化されたマルチオミクスデータセット・バイオマーカープログラム・アウトカムに連動した臨床エビデンスの最も深い集積を持っているからです。腫瘍学はまた、リアルワールドエビデンスと加速されたエビデンス生成経路への積極的な規制上の関心からも恩恵を受けています。神経学は、高い未充足ニーズと複雑な疾患の不均一性が開発と患者モニタリングの両方において予測ツールをより価値あるものにしているため、より速く成長しています。

32カ国の146の多発性硬化症センターと44,886人の患者を対象とした2025年のnpj Digital Medicine誌の研究では、フェデレーテッドラーニングフレームワークの下での2年間の障害進行予測においてROC-AUCが0.8398であることが報告されています。この結果はファーマ予測アナリティクス市場にとって重要です。なぜなら、複雑な神経学的データがすでに施設をまたいだ大規模な予測モデリングをサポートできることを示しているからです。腫瘍学では、リアルワールドエビデンスのより広範な受け入れが、試験設計と承認後エビデンス生成における高度なアナリティクスユースケースを引き続き支援しています。これにより、腫瘍学は今日のリードを維持しながら、神経学はファーマ予測アナリティクス市場において最も強力な将来の拡大経路の一つを持つことになります。

エンドユーザー別:製薬会社がシェアを支え、受託研究機関が最速成長を牽引

製薬会社は2025年に48.75%のシェアを占め、受託研究機関は2031年にかけて33.74%のCAGRで成長すると予測されています。ファーマ予測アナリティクス市場は依然として製薬会社を中心としています。なぜなら、製薬会社は大規模なエンタープライズ展開に資金を提供し、内部AI能力に直接投資しているからです。バイオテクノロジー会社も採用を増やしており、特に小規模な内部チームがデータサイエンス能力を拡張するために外部プラットフォームに依存している場合に顕著です。受託研究機関は、スポンサーが従来の試験実行と並行してアナリティクス集約型の作業をアウトソーシングしているため、より速く拡大しています。

これはファーマ予測アナリティクス市場の構造を変えています。なぜなら、アナリティクス能力が付加サービスではなく受託研究機関選定の一部になりつつあるからです。2026年4月、Worldwide Clinical TrialsとMedidata Solutionsは臨床試験ライフサイクル全体にMedidata AIを組み込む戦略的パートナーシップを発表しました。これは競争環境が依然として不均一であっても、受託研究機関がより深いアナリティクス統合に向かっていることを示しています。組み込みアナリティクス能力を持たない小規模受託研究機関は、スポンサーが実行・データ管理・予測モデリングを一つの契約で組み合わせられるプロバイダーを好むにつれて、より多くの価格圧力に直面する可能性があります。これはファーマ予測アナリティクス市場全体でより多くの能力パートナーシップと的を絞った統合を支援する可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のファーマ予測アナリティクス市場規模の36.46%を占めました。この地域は深い製薬研究開発支出・広範なリアルワールドデータ資産・AI支援エビデンス生成に関する早期の規制上の明確化を組み合わせているため、最大の地域クラスターであり続けました。ファーマ予測アナリティクス市場はまた、規制された創薬開発環境内でAIツールを文書化・検証・運用化するためのより強力な制度的能力から北米で恩恵を受けています。規制上の意思決定とリアルワールドエビデンスにおけるAIに関するFDAの行動は、開発および承認後アナリティクスにわたって作業する企業にとってより使用可能なコンプライアンスベースラインを作成するのに役立っています。この地域全体の主要な構造的制約は、断片化されたEHRネットワークがスポンサーとベンダーが大規模に高品質なデータセットを構築することをいかに容易にするかを依然として制限しているため、データの相互運用性に残っています。

欧州は、この地域が高度な研究クラスターと、エンタープライズプラットフォームの品質基準を高める厳格なコンプライアンスフレームワークを組み合わせているため、ファーマ予測アナリティクス市場において重要な中心地であり続けています。EU AI法は導入負担を増大させていますが、高リスクAIシステムのガバナンス・透明性市販後監視に関する期待を正式化しています。ドイツ・フランス・英国・イタリアは、確立されたバイオテクノロジーエコシステムと強力な官民研究能力を通じて地域展開を引き続き支えています。欧州の規制経路もより運用的になっており、EMAは2025年に肝生検画像分析のAIM-NASHに関するAI方法論について初の適格性意見を発行しました。

アジア太平洋は2031年にかけて32.98%のCAGRで成長すると予測されており、ファーマ予測アナリティクス市場において最速成長地域として位置づけられています。成長はデジタルヘルスの義務化・産学連携・国内製薬会社によるより強力なアナリティクス能力構築への広範な推進によって牽引されています。日本・韓国・中国が現在の活動の大部分を占めています。武田薬品工業は2025年8月に約100製品にわたってAI需要予測を開始し、韓国は5年間のAI創薬プログラムに資金を提供しており、中国は2025年2月に復星医薬のPharmAID意思決定インテリジェントエージェントプラットフォームを立ち上げました。これは地域展開モデルの多様性を示しています。南米はまだ初期段階の機会ですが、アウトソーシング主導の臨床活動がファーマ予測アナリティクス市場における将来の拡大を支援できるアナリティクスインフラへの需要を生み出し始めています。

競合環境

ファーマ予測アナリティクス市場は、IQVIA・Medidata Solutions・Oracle Health Sciences・Optumが確立されたプラットフォーム・広範な顧客アクセス・統合データ環境から恩恵を受けているエンタープライズ層において中程度の集中度を示しています。その層の下では、ファーマ予測アナリティクス市場はフェデレーテッドラーニング・マルチモーダルAI・ファーマコビジランス・疾患特異的アナリティクスに特化した専門ベンダーにわたって断片化されたままです。この組み合わせは、エンタープライズアカウントではスケールが重要ですが、技術的な購買決定ではニッチな能力が依然として重要という競争構造を生み出しています。その結果、大規模プラットフォームが広範な標準を設定しながら、小規模企業が差別化されたワークフローとデータ資産を通じて競争する市場となっています。

ファーマ予測アナリティクス市場における主要戦略の一つは垂直統合です。2026年3月、IQVIAは150以上のインテリジェントエージェントを持つIQVIA.aiを立ち上げ、上位20社の製薬会社のうち19社による採用を指摘しました。これはプラットフォームの深さとワークフローリーチを組み合わせた価値を強化しています。もう一つの戦略はデータ独占性であり、ConcertAIが2026年1月にFoundation Medicineとの50万人の腫瘍学患者のゲノムおよび臨床記録の統合によって示されています。Recursionは第三の経路を代表しており、プラットフォームの差別化が内部創薬ワークフローに直接結びついたAIネイティブオペレーティングシステムと大規模な実験データ生成から生まれています。これらのアプローチは設計において異なりますが、すべて製薬クライアントの切り替えコストを高め、測定可能なリターンを改善することを目指しています。

ファーマ予測アナリティクス市場には、ファーマコビジランス自動化・希少疾患アナリティクス・神経学に特化したモデリング・複数の管轄区域を同時に満たせるフェデレーテッドリアルワールドエビデンスプラットフォームにおいて明確なホワイトスペース機会が依然として存在します。2026年4月、ParexelはVitrana買収を通じて患者安全自動化を強化しました。これは安全性アナリティクスが依然として活発な投資領域であることを示しています。2026年4月、Certaraは規制・医療ライティング事業をVeristatに売却する最終合意に入りました。ガバナンス基準が高まるにつれて、ファーマ予測アナリティクス市場はより多くの統合を見る可能性が高いです。なぜなら、小規模ベンダーはエンタープライズ購入者が現在期待する検証・文書化・コンプライアンスの深さに資金を提供することがより困難になる可能性があるからです。

ファーマ予測アナリティクス産業リーダー

Aetion

IQVIA

Medidata Solutions

Optum

Oracle Health Sciences

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ParexelはAIを活用したエンドツーエンドのファーマコビジランステクノロジープラットフォームであるVitrana買収を完了し、ファーマコビジランス・規制申請・臨床開発に適用可能なインテリジェント自動化とAI能力でParexelの患者安全ソリューションを拡大しました。

- 2026年4月:Novo NordiskとOpenAIは、創薬・製造・商業オペレーション全体に高度なAIを統合する戦略的パートナーシップを発表しました。パイロットプログラムは2026年末までにすべての機能にわたって実施される予定であり、このパートナーシップは特にAI主導の患者層別化とバイオマーカー発見を対象としています。

- 2026年4月:Certaraは規制・医療ライティング事業をVeristatに最大1億3,500万米ドルで売却する最終合意に入り、モデル情報に基づく創薬とAI統合モデリング・シミュレーションへの注力を強化しました。

グローバルファーマ予測アナリティクス市場レポートスコープ

レポートのスコープによると、ファーマ予測アナリティクスとは、高度な統計手法・人工知能(AI)・機械学習(ML)を使用して製薬・医療データを分析し、将来のアウトカムを予測することを指します。創薬成功の予測・患者反応・臨床試験結果・疾患進行の予測に役立ちます。EHR・臨床試験・リアルワールドエビデンスなどのソースからのデータを活用することで、より迅速な意思決定と研究開発効率の向上が可能になります。最終的には、より正確でコスト効率が高く、患者中心の創薬と商業化戦略を支援します。

ファーマ予測アナリティクス市場は、コンポーネント・展開形態・アナリティクスタイプ・テクノロジー・データソース・アプリケーション・治療領域・エンドユーザー・地域別にセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。展開形態別では、市場はオンプレミスとクラウドベースにセグメント化されています。テクノロジー別では、市場は人工知能(AI)・機械学習(ML)・自然言語処理(NLP)・ビッグデータアナリティクス・その他にセグメント化されています。データソース別では、市場は電子健康記録(EHR)・臨床試験データ・ゲノムデータ・請求・課金データ・リアルワールドエビデンス(RWE)データ・その他にセグメント化されています。アプリケーション別では、市場は創薬・開発・臨床試験最適化・患者アウトカム予測・ファーマコビジランス・医薬品安全性・精密医療・その他にセグメント化されています。治療領域別では、市場は腫瘍学・心血管疾患・神経学・感染症・その他にセグメント化されています。エンドユーザー別では、市場は製薬会社・バイオテクノロジー会社・受託研究機関(CRO)・その他にセグメント化されています。地域別では、市場は北米・欧州・アジア太平洋・中東・アフリカ・南米にセグメント化されています。市場レポートはまた世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| 人知能(AI)・機械学習(ML) |

| 自然言語処理(NLP) |

| ビッグデータアナリティクス |

| その他 |

| 電子健康記録(EHR) |

| 臨床試験データ |

| ゲノムデータ |

| 請求・課金データ |

| リアルワールドエビデンス(RWE)データ |

| その他 |

| 創薬・開発 |

| 臨床試験最適化 |

| 患者アウトカム予測 |

| ファーマコビジランス・医薬品安全性 |

| 精密医療 |

| その他 |

| 腫瘍学 |

| 心血管疾患 |

| 神経学 |

| 感染症 |

| その他 |

| 製薬会社 |

| バイオテクノロジー会社 |

| 受託研究機関(CRO) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開形態別 | オンプレミス | |

| クラウドベース | ||

| テクノロジー別 | 人知能(AI)・機械学習(ML) | |

| 自然言語処理(NLP) | ||

| ビッグデータアナリティクス | ||

| その他 | ||

| データソース別 | 電子健康記録(EHR) | |

| 臨床試験データ | ||

| ゲノムデータ | ||

| 請求・課金データ | ||

| リアルワールドエビデンス(RWE)データ | ||

| その他 | ||

| アプリケーション別 | 創薬・開発 | |

| 臨床試験最適化 | ||

| 患者アウトカム予測 | ||

| ファーマコビジランス・医薬品安全性 | ||

| 精密医療 | ||

| その他 | ||

| 治療領域別 | 腫瘍学 | |

| 心血管疾患 | ||

| 神経学 | ||

| 感染症 | ||

| その他 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー会社 | ||

| 受託研究機関(CRO) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ファーマ予測アナリティクスの成長を牽引しているものは何ですか?

成長は、創薬におけるAIおよびMLのより広範な活用・リアルワールドデータに対する規制上の受け入れの高まり・マルチソースモデリングに依存するより強力な精密医療ワークフローによって支援されています。

ファーマ予測アナリティクスは2031年までにどの程度の規模になりますか?

このセクターは2025年の20億9,000万米ドルから2031年には93億7,000万米ドルに達すると予測されており、2026年から2031年にかけて28.42%のCAGRで前進します。

製薬アナリティクスプラットフォームにおいて最も速く成長している展開モデルはどれですか?

クラウドベース展開は2031年にかけて29.36%のCAGRが予測される最速成長モデルであり、オンプレミスは2025年に依然として最大のシェアを保持しています。

現在最も多くの収益を生み出しているアプリケーション領域はどれですか?

臨床試験最適化は2025年に32.95%のシェアでトップとなりました。なぜなら、スポンサーがアナリティクスをサイト選定・リクルートメント・プロトコル効率に直接結びつけることができるからです。

予測アナリティクスツールに対する現在の需要が最も強い治療領域はどれですか?

腫瘍学は2025年に33.92%の最大シェアを占めました。なぜなら、マルチオミクスデータ・バイオマーカープログラム・アウトカムに連動したエビデンスの最も密な組み合わせを持っているからです。

これらのツールを最も速く採用しているエンドユーザーグループはどれですか?

受託研究機関は、スポンサーが試験実行と並行してアナリティクス集約型機能をますますアウトソーシングするにつれて、2031年にかけて33.74%のCAGRで成長すると予測されています。

最終更新日: