ペットDNAテスト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

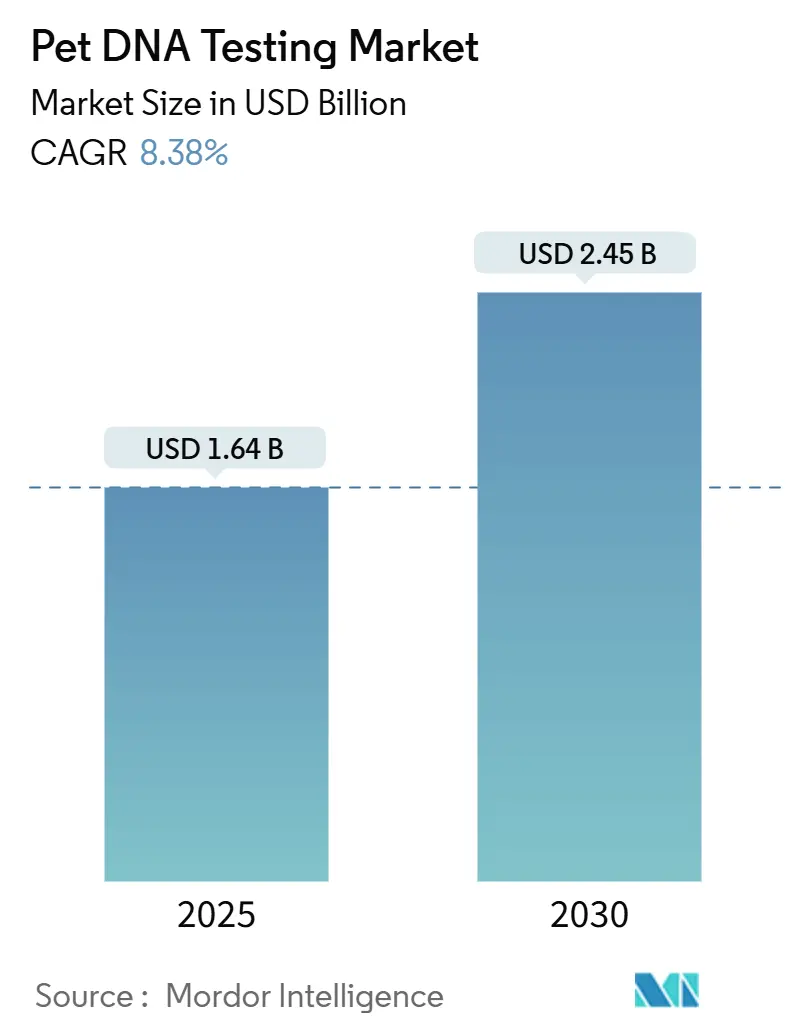

| 市場規模 (2025) | 1.64 十億米ドル |

| 市場規模 (2030) | 2.45 十億米ドル |

| 成長率 (2025 - 2030) | 8.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットテスト市場分析

ペットDNAテスト市場規模は2025年に16億4,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 8.38%で成長し、2030年までに24億5,000万米ドルに達する見込みです。

次世代シーケンシング(NGS)の価格が下落し続け、ダイレクト・トゥ・コンシューマー(DTC)のEコマースがアクセスを簡素化し、オーナーがヒトゲノミクスに匹敵する予防的インサイトを求めるにつれ、需要は高まっています。ペットDNAテスト市場は、検査室自動化の着実なアップグレード、獣医との統合深化、臨床応用を検証する査読済みエビデンスの拡充からも恩恵を受けています。Mars Petcare、Zoetis、および少数のニッチイノベーターが主導する戦略的統合は、バイオリポジトリの拡大、検査精度の向上、品種識別からがんスクリーニングに至るクロスセル機会の創出を継続的に推進しています。アジア太平洋地域は他のすべての地域を上回るペースで成長し、ペットの家族化の進展と世帯規模の縮小が二桁台の検査普及率に転換されると見込まれています。一方、米国は食品医薬品局(FDA)が検査室開発検査(LDT)を完全な医療機器として位置づけるという先行者優位を維持しており、この動きにより対応が遅れた企業は品質システムのアップグレードを迫られるか、市場から撤退することになります。

主要レポートのポイント

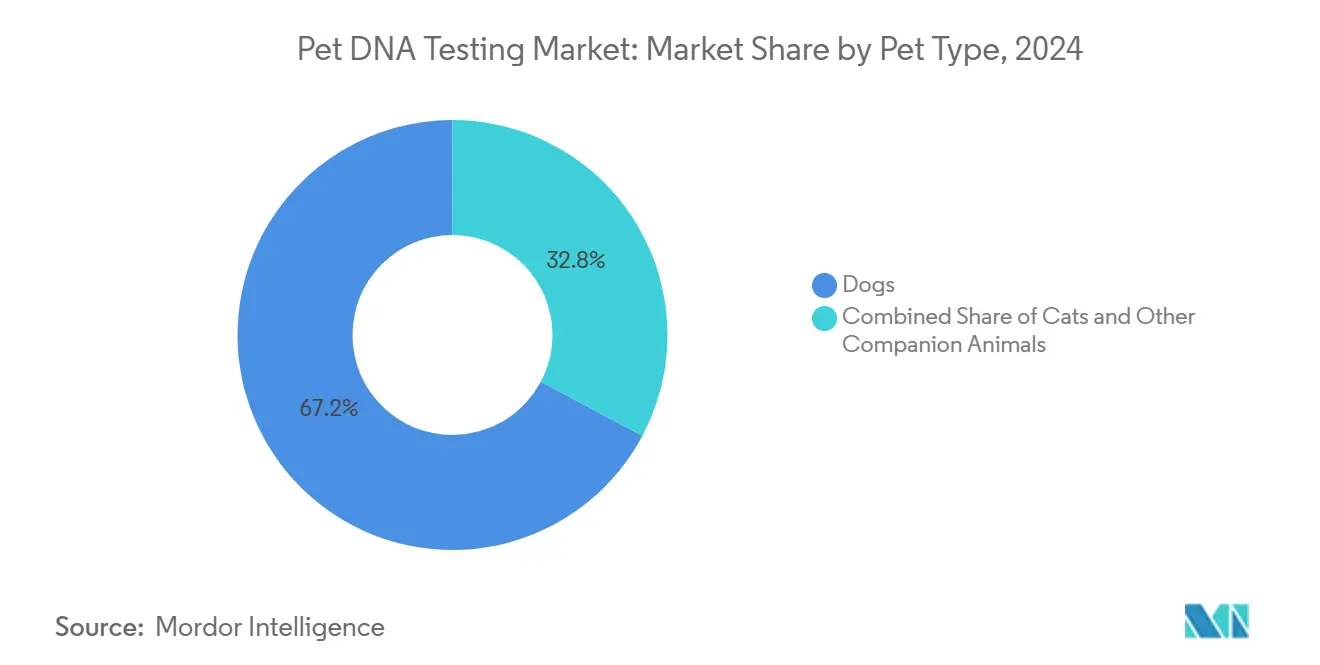

- ペットの種類別では、犬が2024年のペットDNAテスト市場シェアの67.24%を占め、猫は2030年にかけてCAGR 12.39%で拡大すると予測されています。

- 検査タイプ別では、品種識別が2024年のペットDNAテスト市場規模の51.88%を占め、疾患特異的検査は2030年にかけてCAGR 11.44%で成長すると予測されています。

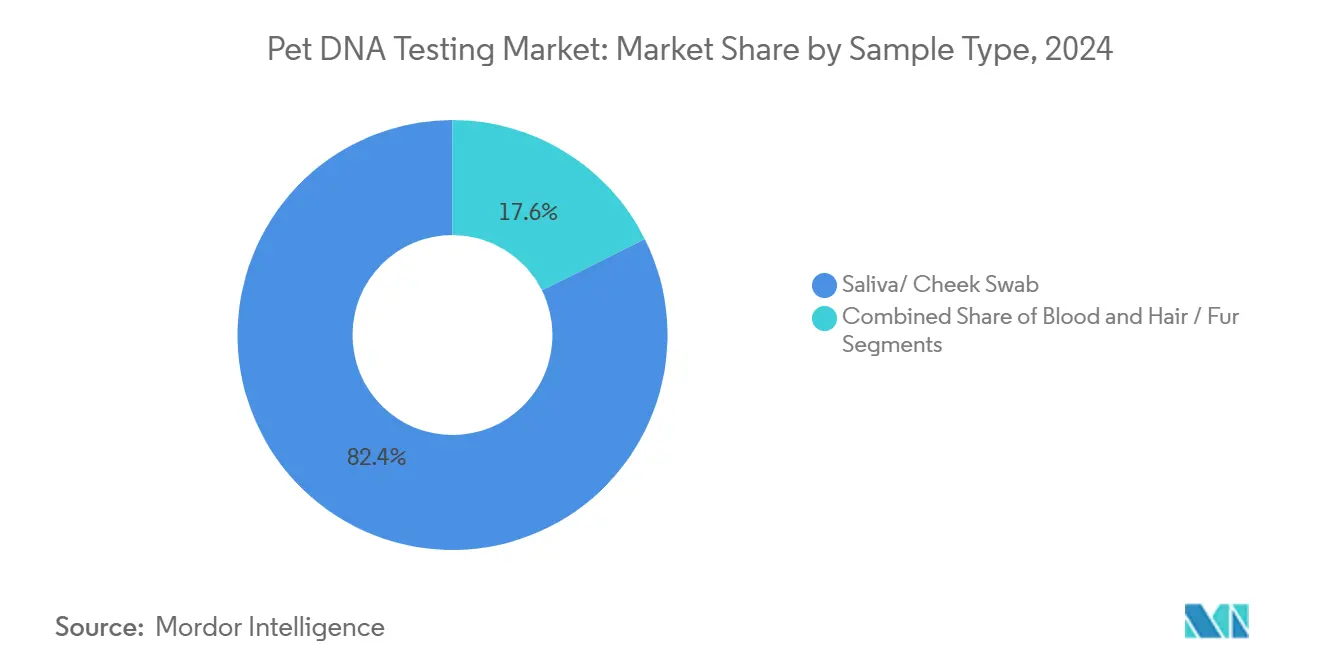

- サンプルタイプ別では、唾液・頬スワブが2024年のペットDNAテスト市場規模の82.37%のシェアを占め、血液採取は2030年にかけて最も速いCAGR 10.53%を示しています。

- エンドユーザー別では、個人ペットオーナーが2024年のペットDNAテスト市場規模の73.28%のシェアを占め、獣医師は2030年にかけて最も高いCAGR 12.03%を記録しています。

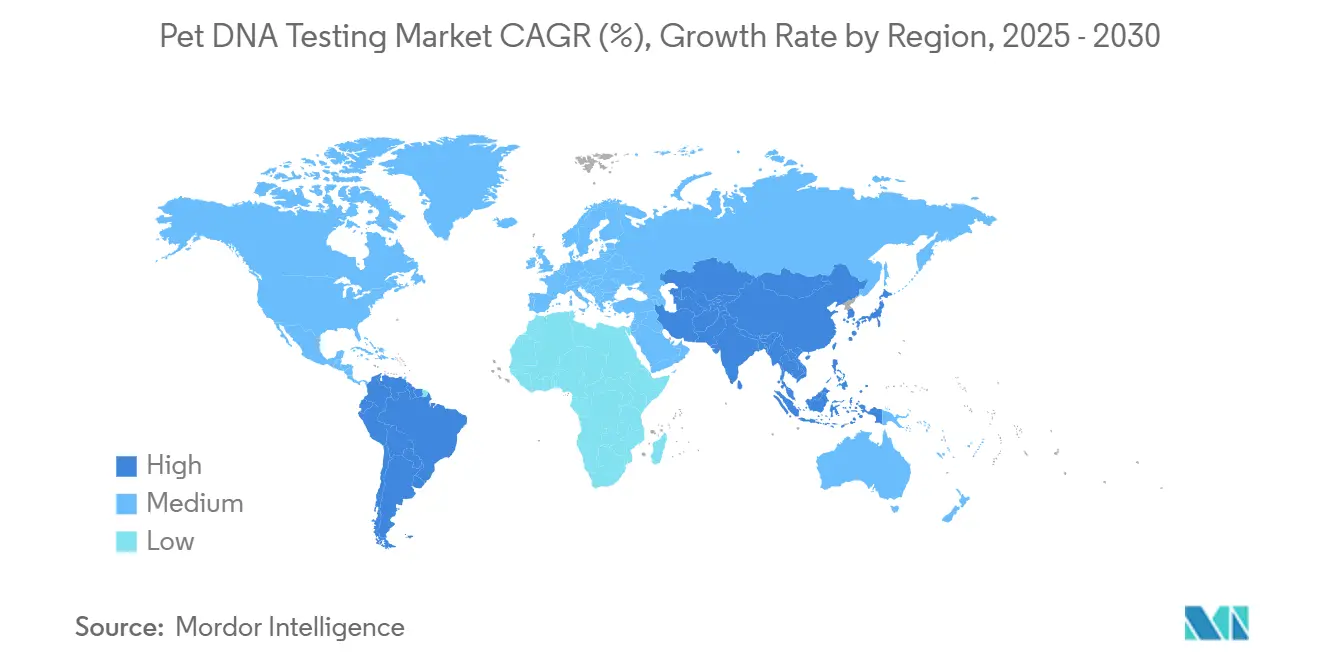

- 地域別では、北米が2024年に44.33%の収益シェアでトップとなり、アジア太平洋地域は2030年にかけてCAGR 11.56%で成長しています。

世界のペットDNAテスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペットの家族化の進展 | +2.1% | 世界全体、特にアジア太平洋地域と北米 | 中期(2〜4年) |

| NGSおよびマイクロアレイの技術的進歩 | +1.8% | 世界全体、先進市場が主導 | 長期(4年以上) |

| DTCEコマースプラットフォームの普及 | +1.4% | 世界全体、アジア太平洋地域で加速 | 短期(2年以内) |

| 液体生検ゲノミクスの獣医への普及 | +1.2% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 保険会社による品種別保険料の導入 | +0.9% | 北米・欧州 | 長期(4年以上) |

| スマートカラー健康IoTとの統合 | +0.7% | 北米、世界へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの家族化の進展が高度なウェルネスインサイトへの需要を牽引

都市部の消費者はペットをますます家族の一員として捉えており、中国のオーナーの半数以上が自分の動物を「子ども」と表現し、ゲノミクスなどのプレミアムヘルスケアサービスへの購買意欲が高まっています。アジア太平洋地域のミレニアル世代とZ世代の世帯は、プレミアムペットサービスへの支出を年間10%増加させており、DNAキットおよび関連製品のリピート購入を後押ししています。Mars Petcareが2万頭の動物をバイオバンクに登録する計画は、大手プレーヤーが感情的な絆を縦断的なゲノムデータセットに転換する方法を示しています。可処分所得の増加、世帯規模の縮小、予防ケアへの意識の高まりが相まって、ペットDNAテスト市場の持続的な成長を支えています。獣医クリニックでは品種特有のリスクに関連するウェルネスの問い合わせが増加しており、市場の勢いをさらに裏付けています。

NGSおよびマイクロアレイの技術的進歩が検査コストを削減

イルミナベースのワークフローにより、Basepawsなどの企業は280以上の遺伝子マーカーを200米ドル以下の小売価格で解析できるようになり、2年前と比較してコストが大幅に低下しています。[1]Basepaws編集チーム、「Basepawsが犬向けの最も包括的なDNA検査を発売、健康と疾患リスクの早期発見に注力」、Basepaws、basepaws.com3.6×カバレッジでの低パス全ゲノムシーケンシングは、高い一塩基多型の一致率をもたらし、試薬コストとターンアラウンドタイムを削減します。[2]Dylan N. Clements、「ハプロタイプ精度に関する低パスシーケンシングとインピュテーションの注意事例」、Genetics Selection Evolution、gsejournal.biomedcentral.comNGSデータ提出に関するFDAのバイオインフォマティクスウェビナーは、最新のパイプラインに対する規制当局の理解を示しており、コンプライアンスの不確実性を低減します。これらの進歩が総合的なスクリーニングの新たな基準を設定し、マルチパネル検査をペットDNAテスト市場における標準的な提供物にしています。

ペットケア向けDTCEコマースプラットフォームの普及

デジタルストアフロントは獣医によるゲートキーピングを排除し、直接的なフルフィルメントを可能にすることで、リーチを拡大し顧客獲得コストを削減し、ペットDNAテスト市場を加速させています。Mars Petcareおよびその他の投資家は、遺伝子レポートとサブスクリプション型栄養サービスや保険を組み合わせたペットテックスタートアップに資本を投入しています。Embarkの血縁探索ツールはソーシャルネットワーク的な魅力を加え、新たな血縁者が見つかるたびに再検査を促します。Royal Caninはクリニック専用の遺伝子サービスで対抗しており、ブランドがプロフェッショナルな推薦と消費者の利便性のバランスを取る中でチャネルの緊張が生じていることを示しています。プラットフォームの多様化は最終的に市場の深みを増し、消費者にゲノムインサイトへの複数の入口を提供します。

がんスクリーニングのための液体生検ゲノミクスの獣医への普及

AnechのNu.Q犬がん検査は、単純な採血から一般的な悪性腫瘍の約75%を検出し、液体生検が定期健診を補完する方法を示しています。査読済み研究では、cfDNAベースのアッセイが血管肉腫の検出においてAUC 0.93を達成し、臨床的実用性が示されています。[3]Soohyun Koら、「機械学習を用いた液体生検におけるcfDNAフラグメンテーションとコピー数変化による犬血管肉腫の早期検出」、Frontiers in Veterinary Science、frontiersin.org早期スクリーニングは獣医師の予防的な姿勢と一致し、連続モニタリングからの継続的な収益を生み出します。より多くのクリニックがこれらの検査を標準プロトコルに組み込むにつれ、ペットDNAテスト市場は持続的な獣医収益源を獲得します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 検査精度基準および規制監督の欠如 | -1.6% | 世界全体、特に発展途上市場で深刻 | 短期(2年以内) |

| 新興市場における高い価格感度 | -1.3% | アジア太平洋地域の新興市場、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| ゲノム共有に関するオーナーのデータプライバシーへの懸念 | -0.9% | 欧州(GDPR)、北米 | 長期(4年以上) |

| 表現型相関の弱さによる獣医師の懐疑心 | -0.7% | 世界全体、特に先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

検査精度基準および規制監督の欠如

コロラド大学の研究では、品種判定において企業間で大きなばらつきが見られ、一部のベンダーはレポート作成時に顧客の写真を過度に重視しているようです。FDAは2028年までにLDTに対する執行裁量を段階的に廃止し、完全なデバイスレベルの検証を義務付ける計画であり、コンプライアンスコストの上昇と業界再編を引き起こす可能性があります。一貫性のないリファレンスデータベースと任意のラベリングにより、企業は査読による検証なしに「高精度」を謳うことができ、消費者の不信感を高めています。基準が収束するまで、短期的な不確実性がペットDNAテスト市場における裁量的購買を鈍化させる可能性があります。

新興市場における高い価格感度

インドやベトナムではペット飼育が急増しているものの、世帯収入水準がプレミアム診断への支出を制約しています。基本的な親子鑑定に198米ドル、包括的な猫用パネルに398米ドルといった段階的な価格設定は、ベンダーがコスト削減戦略を模索していることを示しています。為替変動と輸入関税がさらに手頃さのギャップを広げ、第1層都市以外への普及を制限しています。企業はこれらの価格感度の高いセグメントを取り込むために、製品市場適合性のローカライズ、サービスのバンドル化、またはサブスクリプションモデルの採用が必要になるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットの種類別:犬が規模を維持しながら猫が加速

犬は2024年に最も高い絶対収益をもたらし、ペットDNAテスト市場シェアの67.24%を占め、検証済みの品種マーカーの豊富なリポジトリに支えられています。ベンダーは犬の長い血統の歴史を活用して、プレミアム価格を誇る健康・祖先パネルをクロスセルしています。猫は小さなベースから出発しているものの、新しい猫特有のマーカーとがんアッセイが市場に投入されるにつれ、他のすべてのコンパニオングループを上回るCAGR 12.39%を示しています。猫サービスに関連するペットDNAテスト市場規模は、Darwin's ArkやHill's Pet Nutritionなどの研究コラボレーションを通じて急速に拡大すると予想されます。

犬の成長ドライバーは現在、基本的な品種検査が飽和に近づいているため、液体生検や薬理ゲノミクスを含む高度なサービスに依存しています。対照的に、猫は各追加マーカーが診断価値を大幅に向上させる発見フェーズの恩恵を受けています。したがって、戦略的な製品ロードマップは、犬セグメントが成熟するにつれて収益を多様化することを目指し、猫用パネルと複数種のイノベーションに向けてR&Dを配分しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

検査タイプ別:疾患特異的パネルが普及

品種識別は2024年も収益の51.88%を占め、血統への消費者の関心を反映しています。しかし、疾患特異的キットは最も速いCAGR 11.44%をもたらすと予測されており、臨床的有用性への転換を示しています。がんおよび心筋症スクリーニングに起因するペットDNAテスト市場規模は、査読済み文献で検証される新たな変異ごとに増加しています。

健康素因パッケージは中間的な価値を提供しますが、ベンダーはスティッキネスを高めるために疾患パネルとのバンドル化を進めています。機械学習アルゴリズムが配列データをマイニングして多遺伝子リスクプロファイルを特定し、獣医師の信頼を高めています。保険会社がゲノムリスクに基づいて保険料を連動させ始めると、これらの高特異性パネルへの需要が高まり、収益構成がさらに再定義されるでしょう。

サンプルタイプ別:非侵襲的優位性と臨床的精度の融合

唾液・頬スワブは2024年収益の82.37%を提供しました。これは消費者が痛みのない自己採取と郵送の簡便さを重視するためです。このシェアにより、唾液はペットDNAテスト市場のダイレクト・トゥ・コンシューマー部門の要となっています。CAGR 10.53%で成長する血液ベースのアッセイは、がん検出に使用されるコピー数およびcfDNA解析に不可欠な高いDNA濃度を提供します。

小売ブランドは、オーナーが高度なインサイトを求める際に、クリニックで採取した血液検査をアドオンとしてアップセルすることが多く、オンラインと実店舗チャネル間のハイブリッド収益を生み出しています。毛・体毛は劣化の懸念からニッチにとどまっていますが、抽出化学の継続的な改善により、特定の形質スクリーニングに実用的になる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:獣医師が臨床的ゲートキーパーとして台頭

個人ペットオーナーは2024年に73.28%の収益シェアで販売を支配しており、DTCキットが即時の満足感とギフトとしての魅力を提供するためです。休日を中心としたマーケティングキャンペーンがこのチャネルを活性化し続けています。しかし、獣医師による購入はCAGR 12.03%で成長しており、診療所が年次ウェルネス検査、治療上の意思決定、品種特有のカウンセリングにゲノムインサイトを組み込んでいます。

ペットDNAテスト市場は、クリニックがDTCの結果を検証または補完するデュアルチャネルモデルへと徐々に再バランスされており、信頼性を高めています。ブリーダーやシェルターは遺伝性疾患を管理するためにパネルスクリーニングに依存し、責任ある繁殖基準を強化しています。一方、研究機関は最終的に商業パネルに供給される発見パイプラインを推進しています。

地域分析

北米は世界収益の44.33%を占め続けており、成熟したペットケア文化、高い可処分所得、遺伝的ウェルネス製品の早期採用を反映しています。FDAからの規制の透明性と認定ラボの密なネットワークが製品展開を加速させる一方、Zoetisなどの大手プレーヤーはリファレンスラボを拡大してターンアラウンドスピードを向上させています。ベンダーの焦点は現在、早期コンプライアンスを報いるLDT廃止規則を見越して、より深い臨床統合へと移行しています。

CAGR 11.56%を記録すると予測されるアジア太平洋地域は、出生率の低下とペット代替の増加に牽引され、最も成長の速い市場となっています。ゴールドマン・サックスは、中国の都市部のペット人口が2030年までに7,000万頭を超え、4歳未満の子どもの数のほぼ2倍になると予測しています。急速なEコマースの普及が参入障壁を下げていますが、価格感度がローカライズされたSKUと段階的なサービスを強いています。韓国や日本などの国々はプレミアムコンパニオン診断の強い普及を示しており、インドはコストが現地の購買力に合致すれば大きな数量ポテンシャルを示しています。

ラテンアメリカ、中東、アフリカは現在、世界販売の合計10%未満にとどまっています。限られた獣医インフラと輸入関税制度が普及を制約しています。それでも、ブラジル、サウジアラビア、南アフリカの成長する中産階級世帯は、特にベンダーが物流コストを軽減するために地域ディストリビューターと協力する場合、将来的な上昇余地を示しています。非西洋品種の検査関連性を向上させるためには、リファレンスゲノムデータベースのローカライズも重要になるでしょう。

競合環境

ペットDNAテスト市場は適度に統合された段階にあります。Mars PetcareによるHeskaおよびCerba Vet/ANTAGENEの最近の買収は、データフットプリントを拡大し、消費者向けと獣医向け診断のクロスリンケージを広げています。Zoetisは、Basepawsと最先端ラボの拡大するネットワークを通じて対抗し、確立された獣医との関係を活用して急速にスケールアップしています。Embarkはコーネル大学と共同でパネルを開発し、学術的パートナーとしての地位を確立しています。一方、Royal Caninは獣医師専用の独占性を維持し、プレミアムブランドエクイティを守っています。

技術的差別化は、データベースの深さ、NGSのスループット、および生の配列を実用的なウェルネスインサイトに変換するAI分析に依存しています。ベンダーはまた、ゲノムデータと生体計測データを融合させて総合的な健康エコシステムを形成するスマートデバイスパートナーシップを競っています。FDAの厳格な監督は、検証研究のための資本を持たない小規模参入者を締め出し、市場を資金力のあるプレーヤーの寡占へと向かわせる可能性があります。

ホワイトスペースの成長機会は、新興市場のローカライズ、犬と猫を超えたコンパニオン種、および定期的なシーケンシングと栄養、保険、またはテレ獣医アクセスを組み合わせたサブスクリプションモデルにあります。企業が複数のサービス垂直にわたってペットのライフタイムバリューを確保しようと競争するため、競争の激しさは引き続き高い水準を維持しています。

ペットDNAテスト産業のリーダー企業

Mars Petcare

Embark Veterinary

Zoetis

DNA My Dog

Orivet Genetics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Wisdom Panelの科学者が犬のアトピー性皮膚炎に関連するSLAMF1変異を発見し、標的繁殖プログラムを可能にしました。

- 2025年5月:PooPrintsがAncestryと提携し、DNAベースの廃棄物管理レジストリに品種と健康インサイトをバンドルしました。

- 2025年4月:Mars PetcareがCerba VetおよびANTAGENEの買収を完了し、欧州の診断リーチを強化しました。

- 2025年3月:Wisdom Panelが検査済みペット500万頭を突破し、消費者ゲノミクスにおける20年の節目を迎えました。

世界のペットDNAテスト市場レポートの範囲

| 犬 |

| 猫 |

| その他のコンパニオンアニマル |

| 品種識別 |

| 健康素因・保因者状態 |

| 形質および身体的特徴 |

| 疾患特異的(例:がん液体生検) |

| 唾液・頬スワブ |

| 血液 |

| 毛・体毛 |

| 個人ペットオーナー(DTC) |

| 獣医師 |

| ブリーダーおよびシェルター |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ペットの種類別 | 犬 | |

| 猫 | ||

| その他のコンパニオンアニマル | ||

| 検査タイプ別 | 品種識別 | |

| 健康素因・保因者状態 | ||

| 形質および身体的特徴 | ||

| 疾患特異的(例:がん液体生検) | ||

| サンプルタイプ別 | 唾液・頬スワブ | |

| 血液 | ||

| 毛・体毛 | ||

| エンドユーザー別 | 個人ペットオーナー(DTC) | |

| 獣医師 | ||

| ブリーダーおよびシェルター | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ペットDNAテスト市場は2030年までにどのくらいの速さで成長しますか?

2025年の4億3,123万米ドルから2030年には6億8,727万米ドルに増加し、CAGR 9.77%を反映すると予測されています。

現在、収益に最も貢献している種はどれですか?

犬は広範な品種データベースと高い消費者認知度により、2024年収益の67.24%を占めています。

アジア太平洋地域が最も成長の速い地域と見なされる理由は何ですか?

都市部のペットの家族化と世帯規模の縮小が、急速なEコマースの普及に支えられてCAGR 11.56%を押し上げています。

検査タイプの中で最も急速な普及を示すセグメントはどれですか?

特にがんを標的とした疾患特異的パネルが、2030年にかけてCAGR 11.44%で拡大しています。

FDA規制はサプライヤーにどのような影響を与えますか?

LDTは2028年までに医療機器として扱われるため、企業は精度を検証し品質システムをアップグレードするか、市場撤退のリスクを負う必要があります。

血液サンプルは唾液キットに取って代わりつつありますか?

唾液はDTCキットで引き続き主流ですが、血液採取はクリニックで使用される高精度液体生検をサポートするため、より速く成長しています。

最終更新日: