ペネトレーションテストおよびエシカルハッキングサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

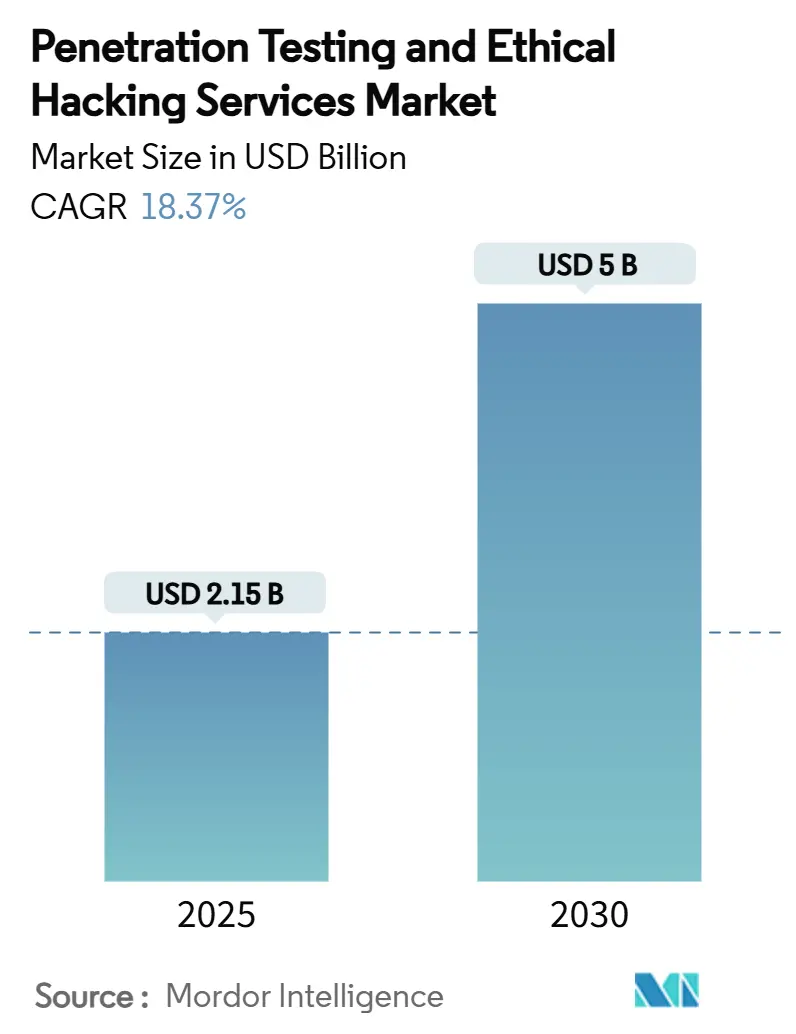

| 市場規模 (2025) | 2.15 十億米ドル |

| 市場規模 (2030) | 5 十億米ドル |

| 成長率 (2025 - 2030) | 18.37% CAGR |

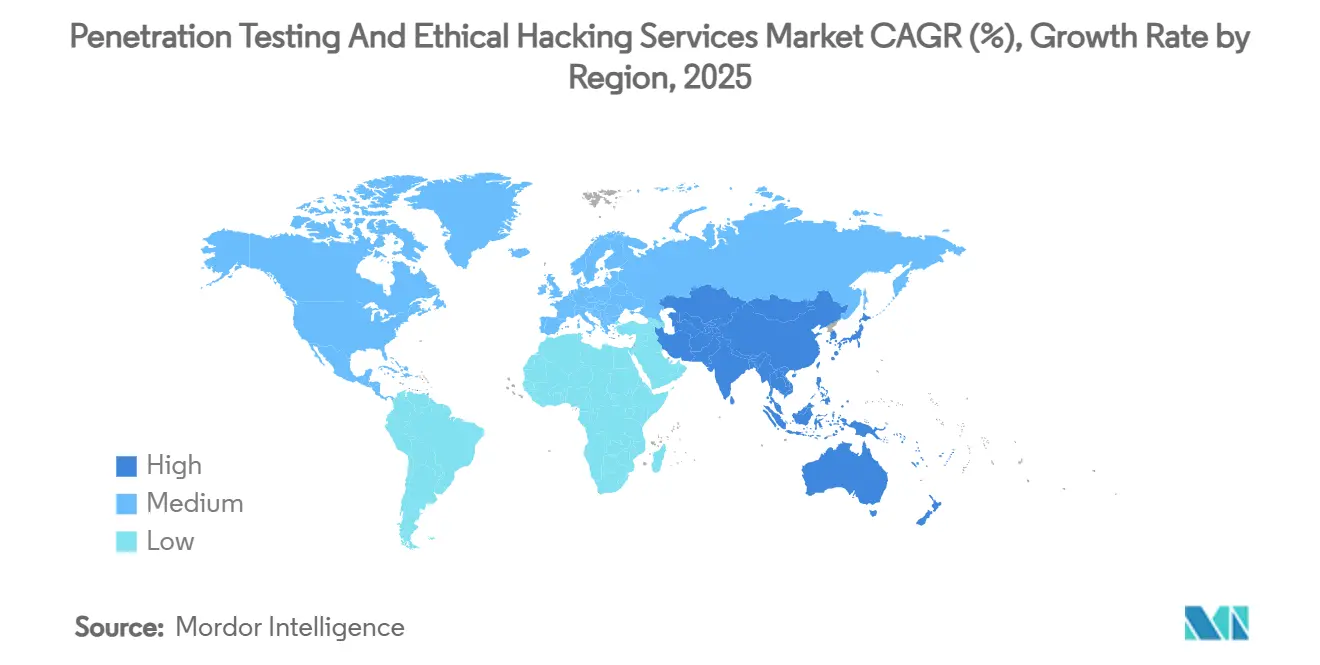

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

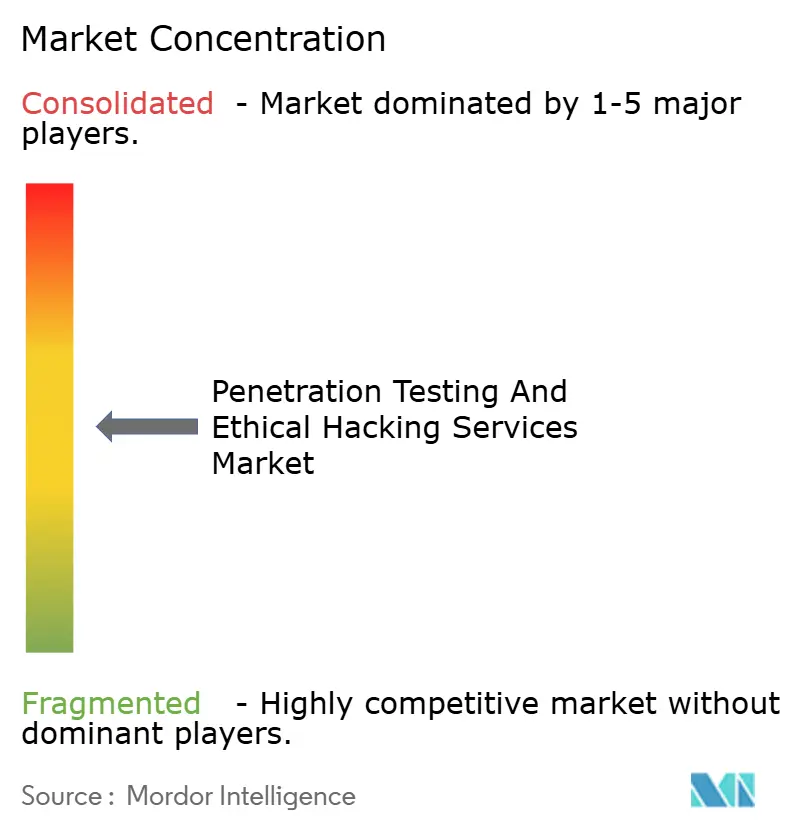

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペネトレーションテストおよびエシカルハッキングサービス市場分析

ペネトレーションテストおよびエシカルハッキングサービス市場規模は2025年に21億5,000万米ドルであり、2030年には50億米ドルに達すると予測され、18.37%のCAGRで拡大します。攻撃者の高度化、規制上の義務の拡大、クラウドおよびエッジ環境へのワークロード移行により、セキュリティ予算は事後対応的なパッチ適用よりも事前検証へとシフトしています。Cobalt StrikeやMetasploitなどの武器化されたレッドチームツールは、2024年のマルウェア活動全体の約50%を占めており、現実の攻撃チェーンを模倣した継続的なセキュリティテストの必要性を浮き彫りにしています。決済分野のPCI DSS 4.0から金融分野の欧州連合デジタル運用レジリエンス法(DORA)に至る義務的フレームワークは、ペネトレーションテストを「ベストエフォート」管理ではなくコンプライアンス上の関門として正式に位置づけています。同時に、AIを活用したパープルチームプラットフォームはテストサイクルを短縮し、低付加価値タスクを自動化することで、希少なエシカルハッカーを複雑な脅威ハンティングに集中させています。ペネトレーションテストおよびエシカルハッキングサービス市場は、したがって、スポット契約からCI/CDおよびDevSecOpsパイプラインに直接統合されたサブスクリプションベースの検証サービスへと進化しています。

主要レポートのポイント

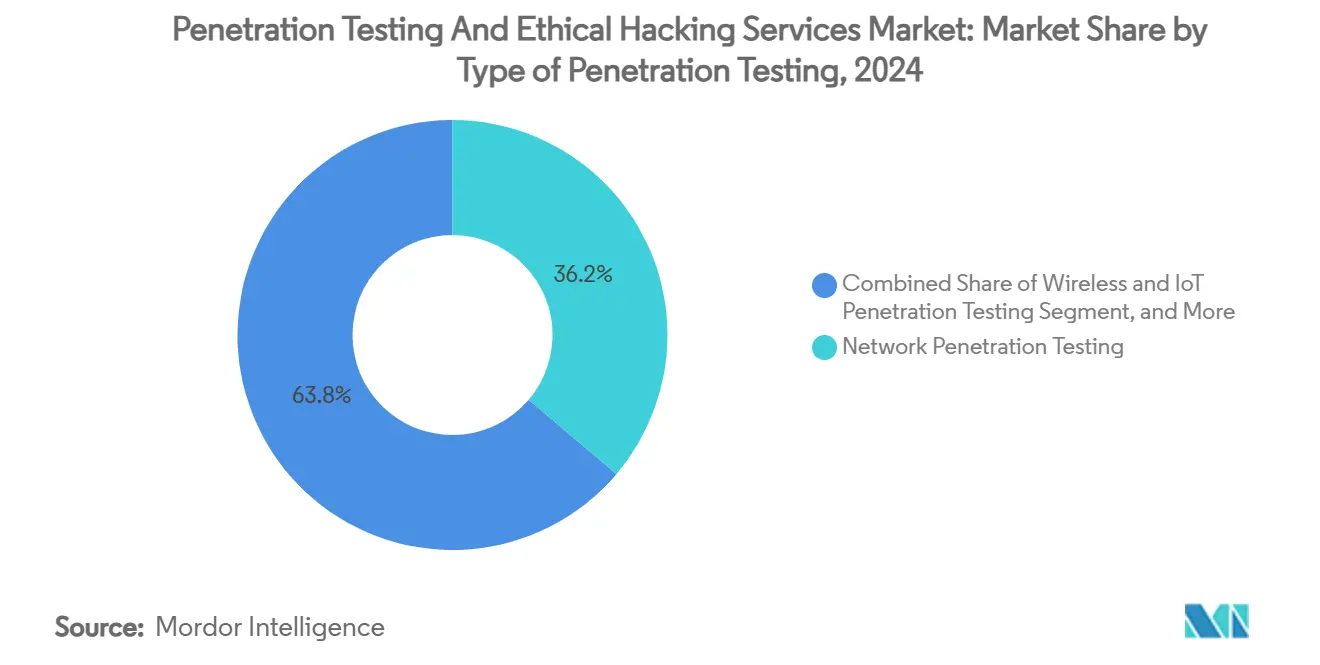

- ペネトレーションテストの種類別では、ネットワークテストが2024年のペネトレーションテストおよびエシカルハッキングサービス市場シェアの36.2%をリードし、クラウド設定テストは2030年にかけて28.1%のCAGRで拡大する見込みです。

- サービスモデル別では、コンサルティング契約が2024年のペネトレーションテストおよびエシカルハッキングサービス市場規模の52.3%のシェアを占め、サービスとしてのペネトレーションテスト(PTaaS)は2030年にかけて29.1%のCAGRで成長すると予測されています。

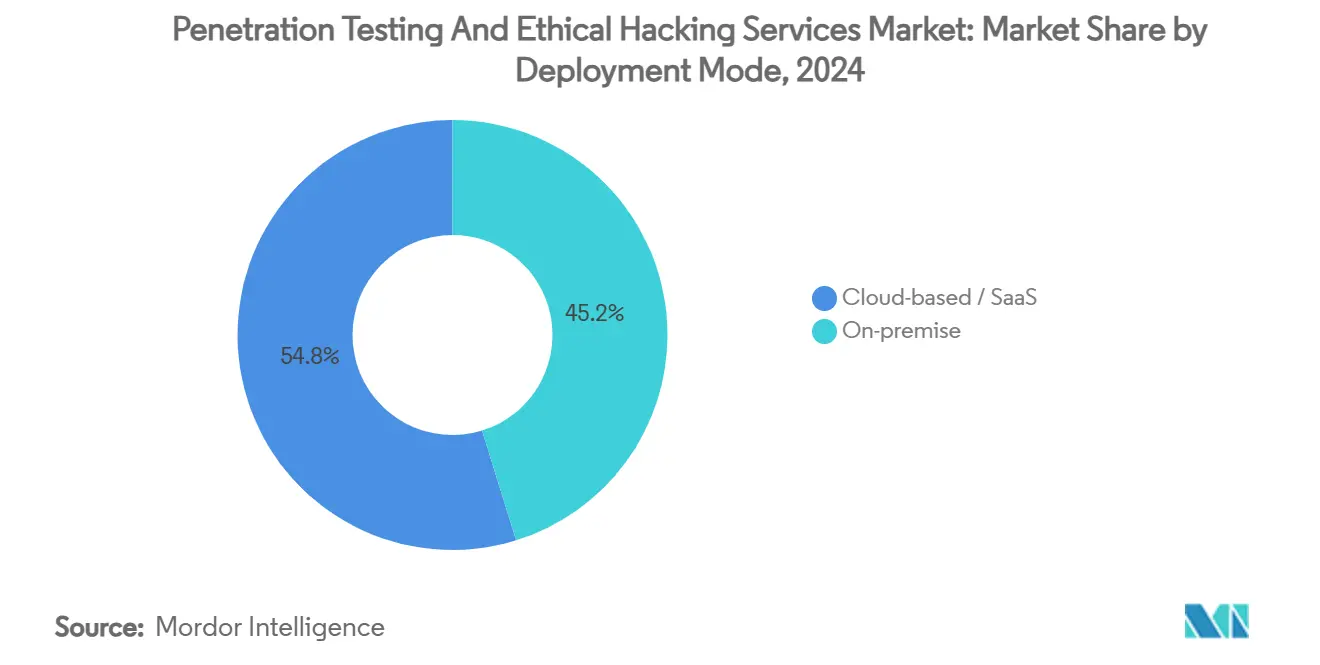

- 展開モード別では、オンプレミスソリューションが2024年のペネトレーションテストおよびエシカルハッキングサービス市場規模の63.3%を占め、クラウドベースのサービスは予測期間中に27.1%のCAGRで拡大しています。

- 最終用途別では、BFSIが2024年のペネトレーションテストおよびエシカルハッキングサービス市場規模の30.2%のシェアを獲得し、ヘルスケアは2030年にかけて24.1%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年に42.2%のシェアを占め、アジア太平洋地域が2030年にかけて22.1%のCAGRで最も急成長している地域です。

グローバルペネトレーションテストおよびエシカルハッキングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー攻撃の高度化と件数の増加 | +4.2% | 北米および欧州に集中した影響を持つグローバル | 短期(2年以内) |

| 義務的コンプライアンス監査およびサイバーセキュリティ規制 | +3.8% | EUおよび北米が規制をリードするグローバル | 中期(2〜4年) |

| クラウド、IoT、エッジ展開の急増による攻撃対象領域の拡大 | +3.5% | アジア太平洋地域が中核、北米および欧州への波及 | 中期(2〜4年) |

| 独立テストに対する取締役会レベルのサイバー保険引受要件 | +2.1% | 北米およびEU、アジア太平洋地域で新興 | 長期(4年以上) |

| AIを活用したパープルチーミングによる継続的テスト採用の加速 | +2.8% | 北米および欧州、アジア太平洋地域での早期採用 | 短期(2年以内) |

| バグバウンティプラットフォームの拡大によるクラウドソーシングテストの正当化 | +1.9% | 北米にプラットフォームが集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の高度化と件数の増加

攻撃者は正規のレッドチームフレームワークを再利用することが増えており、侵害までの時間を短縮し、定期的な監査スケジュールのギャップを浮き彫りにしています。AIを活用した偵察ツールは機械速度で露出資産をマッピングし、ベクター間のほぼリアルタイムのピボットを可能にしています。その結果、組織はDevOpsパイプラインに評価を直接組み込む継続的なペネトレーションテストおよびエシカルハッキングサービス市場のサービスを採用し、コードが本番環境に到達する前に脆弱性が発見されるようにしています。自動スキャナーは低複雑度の欠陥を特定するようになり、専門テスターは高度持続的脅威を模倣した連鎖的・論理的エクスプロイトに労力を集中できるようになっています。このような人的資本の再配分は、世界的に280万人のサイバーセキュリティ専門家が不足している中で極めて重要です。

義務的コンプライアンス監査およびサイバーセキュリティ規制

規制当局は脅威主導型ペネトレーションテストを推奨から義務化へと移行し、金融、ヘルスケア、重要インフラセクターにわたる監督審査サイクルに組み込んでいます。PCI DSS 4.0だけでも2024年3月に有効となる63の新要件が追加され、加盟店はテストの範囲と頻度を拡大することを迫られています。[1]Andrew Vine、「PCI DSS 4.0が組織のペネトレーションテスト戦略に与える影響」、Kroll、kroll.com DORAは欧州の銀行を共通の脅威主導型フレームワークに整合させ、国境を越えた業務の重複を削減しつつ、テストの厳格さの基準を引き上げています。G7ガイドラインはさらにアプローチを調和させ、多国籍企業がグローバルに標準化された方法論を展開できるようにしています。これらの収束する規制は、監査期限が交渉の余地のないものであるため、景気循環的な低迷期においてもペネトレーションテストおよびエシカルハッキングサービス市場が拡大することを保証しています。複数のフレームワークに同時に成果物をマッピングできるベンダーは競争上の優位性を獲得します。

クラウド、IoT、エッジ展開の急増による攻撃対象領域の拡大

クラウドの設定ミスは、主要な侵害の根本原因としてエンドポイントの悪用を上回り、専門的な設定レビューへの需要を促しています。共有責任モデルでは、テナントがワークロードを保護し、プロバイダーが基盤を保護する必要があり、説明責任が分割され、監査準備が複雑になっています。IoTの展開は現在190億台以上の接続デバイスを超え、それぞれが新たなプロトコルの特性とファームウェアレベルの欠陥をもたらしています。エッジノードはさらにコンピューティングとデータを分散させ、攻撃の入口を増やしています。PETIoTなどのフレームワークは、ハードウェア、無線、クラウド統合を考慮したデバイス中心のテスト手順を正式化しています。その結果、クラウド設定テストとIoTテストがペネトレーションテストおよびエシカルハッキングサービス市場内で最も急成長しているサブセグメントを牽引しています。

AIを活用したパープルチーミングによる継続的テスト採用の加速

最新のテストスイート内の機械学習エンジンは、文脈的リスクに基づいてエクスプロイトパスを自動優先順位付けし、レッドチームとブルーチームが共有の「パープル」エンゲージメントで迅速に反復できるようにしています。予測分析は攻撃がまだ進行中の間に対策を推奨し、平均修復時間を短縮します。AIはまた、過去のテストデータを分析してクライアントのアーキテクチャに合わせた新しいシナリオを提案し、手動スクリプトなしでカスタムプレイブックを作成します。その結果、ペネトレーションテストおよびエシカルハッキングサービス市場では、継続的評価、攻撃対象領域管理、修復オーケストレーションをバンドルしたプラットフォームへの需要シフトが見られます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練したエシカルハッカーのグローバルな不足 | -2.8% | アジア太平洋地域および新興市場で深刻な不足があるグローバル | 長期(4年以上) |

| 中小企業向け包括的テストの高コスト | -1.9% | 発展途上経済において顕著な影響があるグローバル | 中期(2〜4年) |

| コモディティ化された自動化ツールによる価格侵食 | -1.5% | 北米および欧州、アジア太平洋地域への拡大 | 短期(2年以内) |

| 「攻撃的」セキュリティ業務に関する国境を越えた法的不確実性 | -0.8% | EUおよびアジア太平洋地域で規制の複雑さがあるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練したエシカルハッカーのグローバルな不足

現在、世界中でサイバー関連職の72%しか充足されておらず、攻撃的専門家はその労働力のさらに小さな割合を占めています。金融やテクノロジーなどの高需要分野は同じ人材プールをめぐって激しく競争し、給与を押し上げ、プロジェクトのリードタイムを延ばしています。デジタルトランスフォーメーションが最も速いアジア太平洋地域では、エシカルハッカーの不足が実装のギャップを広げ、購入者はグローバルなPTaaSプロバイダーへのアウトソーシングを余儀なくされています。ベンダーは社内アカデミーや見習いプログラムを活用して人材を育成していますが、立ち上げサイクルは依然として長く、ペネトレーションテストおよびエシカルハッキングサービス市場の供給能力に構造的な重荷をかけています。

中小企業向け包括的テストの高コスト

フルスコープのペネトレーション契約は1サイクルあたり2,500米ドルから50,000米ドルの範囲であるのに対し、世界の中小企業の半数以上がサイバーセキュリティ全体の支出として年間500米ドル未満しか割り当てていません。[2]Kenneth Webb、「ペネトレーションテストのコスト:価格モデルとコスト要因」、Strike Graph、strikegraph.com 自動スキャナーは参入障壁を下げますが、多くの場合、誤検知率が高く、リソースが限られたITチームを混乱させます。中小企業の取締役会は、したがって、顧客や保険会社から義務付けられるまで評価を先送りし、潜在的な脆弱性を未対処のままにしています。ベンダーは段階的なPTaaSサブスクリプションで対応していますが、価格は新興経済圏での主要な障壁であり続け、ペネトレーションテストおよびエシカルハッキングサービス市場の総潜在市場規模の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペネトレーションテストの種類別:クラウド設定テストが境界中心のアプローチを凌駕

クラウド設定テストは最も速い28.1%のCAGR予測を達成しましたが、ネットワークテストは依然として2024年のペネトレーションテストおよびエシカルハッキングサービス市場シェアの最大の36.2%を占めています。設定ミスのあるIDロール、過剰な権限、チェックされていないストレージバケットが侵害の根本原因の増加する割合を占めており、取締役会はクラウド固有の監査を優先するよう促されています。PTaaSプラットフォーム内での設定ドリフト検出の継続的な統合により、コードコミットから数分後に調査結果が表面化し、年次レビューから数ヶ月後ではなくなっています。この期間を通じて、ウェブおよびアプリケーションテストは、持続的なデジタルコマースの拡大に支えられ、安定した牽引力を維持しています。ワイヤレスおよびIoTテストは、工場や病院が資産フリートを接続するにつれて増加し、無線周波数およびプロトコルファジングスキルへのニッチな需要を牽引しています。ソーシャルエンジニアリング評価も、フィッシングエクスプロイトが多段階攻撃のゲートウェイベクターであり続けるため、重要性が増しています。ベンダーは単一の作業範囲内で人間中心のテストと技術的テストを調和させ、組織リスクの統合的な見方を反映しています。

クラウド設定契約のペネトレーションテストおよびエシカルハッキングサービス市場規模は、したがって、歴史的な境界指向の支出を上回ると予測されており、資産中心の検証へのシフトを示しています。PETIoTなどのフレームワークは、デバイスファームウェア、メッシュネットワーキング、OTAアップデート検証のワークフローを正式化することで、別の成長ノードを示しています。一方、AI重点テスト方法論はデータポイズニング、モデル窃取、推論攻撃を検討し、2024年よりもはるかに異質なセグメントミックスを完成させています。これらの新興ベクターに対して再現可能な方法論を開発するプロバイダーは、クライアントが従来のネットワーク評価を超えて移行するにつれて、不均衡なウォレットシェアを獲得するでしょう。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

サービスモデル別:PTaaSがコンサルティング優位を崩す

コンサルティングは2024年の収益の52.3%を維持しましたが、PTaaSは注目すべき29.1%のCAGRで拡大しています。購入者はリアルタイムダッシュボード、チケット統合、パッチ展開後の自動再テスト機能を重視しています。継続的および管理型テストオプションは純粋なPTaaSとプロジェクトベースのコンサルティングの間に位置し、オンデマンドの再テストとともにスケジュールされたスプリントを提供しています。HackerOneなどのベンダーはクラウドソーシングされたハッカーコミュニティを活用してスキルの多様性を拡大しており、2024年第2四半期にAIレッドチームの予約が200%急増したことで証明されています。

DevSecOpsが成熟するにつれて、企業はCI/CDパイプラインに自動化されたワークフローを組み込みながら、連鎖的エクスプロイトに対する専門家分析を提供できるプロバイダーに集約しています。その結果、サブスクリプションサービスラインに関連するペネトレーションテストおよびエシカルハッキングサービス市場規模は、10年末までにコンサルティング収益と同等に近づきます。ノウハウを製品化できないプロバイダーは、自動化ツールが基本的なテストステップをコモディティ化するにつれてマージン圧縮に直面します。

展開モード別:ハイブリッドセキュリティアーキテクチャが調達を形成

オンプレミス展開は2024年に63.3%の収益を占め、機密データをオンサイトに保持しなければならない規制指令とレガシー環境を反映しています。しかし、27.1%のCAGRで拡大するクラウドホスト型プラットフォームは、スケーラビリティ、協調レポーティング、クラウドネイティブサービスとの自動統合を提供しています。したがって、ハイブリッドモデルが主流となっています:企業は重要な内部監査をローカルで実行しますが、特にクラウド設定ミスについては、SaaSポータルを通じて専門的な外部テストを利用しています。ベンダーはロールベースのアクセス制御、暗号化、地域データセンターを統合してデータ主権の懸念に対処し、移行への躊躇を和らげています。

ペネトレーションテスト業界は現在、展開の柔軟性を当然の前提条件として扱っています。ソリューションはSIEM、SOAR、GRCシステムに結果を供給するAPIを公開し、利害関係者が統合ダッシュボード内で修復を追跡できるようにしています。時間の経過とともに、この相互運用性は技術的な深さと同様に重要な調達基準となり、ベンダーの候補リストと契約更新に影響を与えます。

最終用途産業別:ヘルスケアが急成長、BFSIがアンカーポジションを維持

BFSIは厳格な監査義務、成熟した脅威インテリジェンスプログラム、潤沢なセキュリティ予算により2024年の収益の30.2%を占めました。PCI DSS 4.0、SWIFT CSP、サイバー保険条項は銀行やプロセッサーに定期的な脅威主導型評価の委託を義務付け、マクロサイクルに関わらずベースライン需要を保証しています。ヘルスケアは対照的に、電子医療記録の統合と接続型医療機器の採用が攻撃対象領域を広げるにつれて24.1%のCAGRで拡大しています。重要なケアウィンドウ中の病院を標的にしたランサムウェアは取締役会の監視を高め、契約締結サイクルを加速させています。

小売りおよびeコマースは決済データ保護義務に支えられた安定した成長を維持し、エネルギーおよびユーティリティはITドメインと相互接続するようになった運用技術ネットワークを保護するために投資しています。政府および防衛機関は国家安全保障上の要請に駆られ、複数年のペネトレーションテストフレームワークを発行し続けていますが、調達は依然として長期にわたります。全体として、セクターの多様化はペネトレーションテストおよびエシカルハッキングサービス市場を特定の垂直市場における支出ショックから守っています。

地域分析

北米は早期のPTaaS採用、豊富なコンサルタントプール、ベンチャー支援のサプライヤーエコシステムを背景に、2024年に42.2%の収益を占めました。北米のペネトレーションテストおよびエシカルハッキングサービス市場の優位性は、規制の成熟度、強固なベンチャー資金調達、集中した人材の可用性に基づいています。連邦の義務は重要インフラ事業者にレッドチーム演習の実施を義務付け、民間企業はサイバー保険引受の前提条件として継続的な検証を扱っています。地域のマルウェアキャンペーンにおける武器化されたオープンソーステストキットの普及が専門サービスへの需要をさらに高めています。投資家の熱意は依然として高く、プライベートエクイティは確立されたベンダーへの関心を続け、コンサルティングの深さとプラットフォームのスケーラビリティを融合させることを目指したロールアップ戦略を推進しています。

アジア太平洋地域は22.1%のCAGRで最も急成長している市場であり、クラウドワークロード、IoT展開、データ主権に基づくデータセンター建設の二桁成長に支えられています。各国政府はセクター固有のサイバー義務を発行しており、シンガポールの金融管理局テクノロジーリスク管理ガイドラインやオーストラリアの重要インフラセキュリティ法改正が注目すべき例として挙げられ、脅威主導型評価への需要を高めています。しかし、人材不足が地域の供給を妨げているため、多国籍プロバイダーは地域データ居住オプションで強化されたリモート提供のPTaaSを提供することで契約を獲得しています。ペネトレーションテストおよびエシカルハッキングサービス市場は、したがって、この地域全体でプロジェクト収益よりもサブスクリプション収益の不均衡な成長を見せています。

欧州は、金融バリューチェーン内で脅威主導型ペネトレーションテストを正式化するデジタル運用レジリエンス法に触媒されて、安定した軌道を維持しています。[3]欧州議会および理事会、「官報L 333/2022」、europa.eu 調和されたガイダンスはEU全域の銀行の調達を簡素化し、複数国にわたるマスターサービス契約を推進しています。さらに、G7の基本要素は、グローバルな金融グループが欧州および非欧州のエンティティを統一されたテストプログラムの下に整合させるためのフレームワークを提供しています。全体として、欧州の購入者が詳細なレポーティングと修復サポートを重視する傾向は、強力なコンサルティング系譜を持つベンダーを優遇し、プラットフォームとサービス収益のバランスの取れた組み合わせを維持しています。

競合環境

ペネトレーションテストおよびエシカルハッキングサービス市場は依然として中程度に分散しており、上位5社のベンダーが合計で60%未満の収益を占めていますが、統合の勢いは明らかです。HackerOneは2024年第2四半期にAIレッドチームの予約が200%急増したことで、クラウドソーシングプラットフォームの破壊的な可能性を示し、人間と自動化のハイブリッド提供モデルへの購入者の信頼を示しました。従来のプレーヤーは買収で対抗しており、Rapid7はNoetic Cyberを統合して攻撃対象領域の可視性を拡大し、Tenableは1億5,000万米ドルでVulcan Cyberを買収してエクスポージャー管理をスタックに組み込みました。[4]Michael Novinson、「TenableがVulcan Cyberを買収へ」、CRN、crn.com

プライベートエクイティ資本は、定期的なPTaaS収益ストリームと脆弱性管理および管理型検知へのクロスセル機会に引き付けられ、流入し続けています。TrustwaveとCybereasonは2025年2月に合併し、ペネトレーションテストをより広いサービスカタログにバンドルするフルスペクトラムのMDRプロバイダーを構築しました。ベンダーはAIオーケストレーション、垂直特化(ヘルスケア、OT)、および数日以内に修正検証の再テストを保証するSLAによって差別化しています。

IoTデバイス、エッジノード、機械学習モデル保証の分野にはホワイトスペースの機会が残っており、従来のネットワークテスターは限られた専門知識しか持っていません。ファームウェアまたはデータサイエンスの深い資格を持つプロバイダーはプレミアム料金を要求でき、コモディティ化された外部境界テストに対する競争的な価格圧力を相殺できます。人材育成は戦略的な必須事項であり続けており、企業は認定エシカルハッカーのパイプラインを確保するためにスカラープログラムとシミュレーターベースのトレーニングを設立し、収益成長を制限する可能性のある労働力のボトルネックを緩和しています。

ペネトレーションテストおよびエシカルハッキングサービス業界リーダー

Rapid7 Inc.

HackerOne Inc.

NCC Group plc

Qualys Inc.

Synack Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TrustwaveとCybereasonが合併を完了し、強化されたペネトレーションテスト能力を持つ拡大されたMDRプロバイダーを設立しました。

- 2025年2月:Rapid7がグローバルPACTパートナープログラムを開始し、テストサービスの範囲を拡大するためにMSSPおよびサービスデリバリーの専門化を追加しました。

- 2025年1月:Tenableが1億5,000万米ドルでVulcan Cyberを買収し、エクスポージャー管理をプラットフォームに統合しました。

- 2024年10月:Rapid7はAdvent、Bain Capital、EQTから約25億米ドルの評価額での買収打診を受けました。

グローバルペネトレーションテストおよびエシカルハッキングサービス市場レポートの範囲

ペネトレーションテストおよびエシカルハッキングサービス市場レポートは、ペネトレーションテストの種類(ネットワーク、ウェブ/アプリケーション、ワイヤレスおよびIoT、ソーシャルエンジニアリングテスト、クラウド設定ペネトレーションテスト)、サービスモデル(コンサルティングおよびスポット契約、管理型/継続的ペネトレーションテスト、その他)、展開モード(オンプレミス、クラウドベース/SaaS)、最終用途産業(BFSI、ヘルスケアおよびライフサイエンス、ITおよびテレコム、政府および防衛、小売りおよびeコマース、エネルギーおよびユーティリティ)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。

| ネットワークペネトレーションテスト |

| ウェブ/アプリケーションペネトレーションテスト |

| ワイヤレスおよびIoTペネトレーションテスト |

| ソーシャルエンジニアリングテスト |

| クラウド設定ペネトレーションテスト |

| コンサルティングおよびスポット契約 |

| 管理型/継続的ペネトレーションテスト(MSSP) |

| サービスとしてのペネトレーションテスト(PTaaS) |

| オンプレミス |

| クラウドベース/SaaS |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| 政府および防衛 |

| 小売りおよびeコマース |

| エネルギーおよびユーティリティ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | GCC |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ペネトレーションテストの種類別 | ネットワークペネトレーションテスト | ||

| ウェブ/アプリケーションペネトレーションテスト | |||

| ワイヤレスおよびIoTペネトレーションテスト | |||

| ソーシャルエンジニアリングテスト | |||

| クラウド設定ペネトレーションテスト | |||

| サービスモデル別 | コンサルティングおよびスポット契約 | ||

| 管理型/継続的ペネトレーションテスト(MSSP) | |||

| サービスとしてのペネトレーションテスト(PTaaS) | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース/SaaS | |||

| 最終用途産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| ITおよびテレコム | |||

| 政府および防衛 | |||

| 小売りおよびeコマース | |||

| エネルギーおよびユーティリティ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | GCC | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のペネトレーションテスト市場規模はどのくらいですか?

ペネトレーションテスト市場規模は2025年に21億5,000万米ドルです。

2030年までのペネトレーションテストの成長率予測はどのくらいですか?

市場価値は2030年までに50億米ドルに達すると予測されており、18.37%のCAGRに相当します。

最も急成長しているテストの種類はどれですか?

クラウド設定ペネトレーションテストが28.1%のCAGR予測でリードしています。

ヘルスケアの需要が加速している理由は何ですか?

患者ケアをデジタル化し、ランサムウェアの脅威の高まりに直面している病院が、ヘルスケアペネトレーションテストの24.1%のCAGRを牽引しています。

従来のコンサルティングを破壊しているサービスモデルはどれですか?

サービスとしてのペネトレーションテスト(PTaaS)は、継続的な検証ニーズにより29.1%のCAGRで拡大しています。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域が2030年にかけて22.1%のCAGRで最も速い地域拡大を記録しています。

最終更新日: