塗料剥離剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

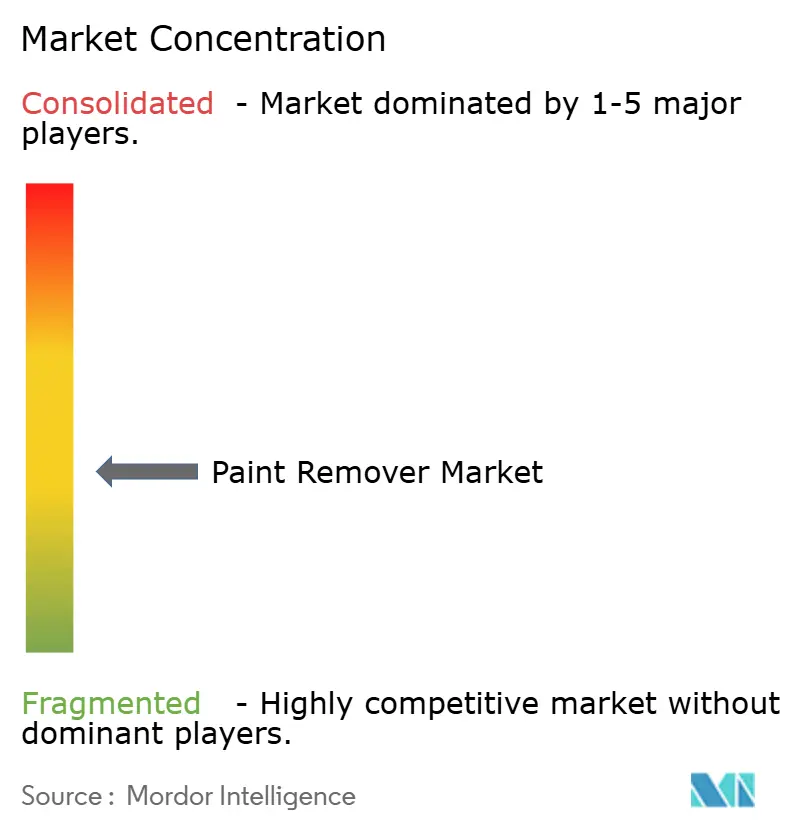

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塗料剥離剤市場分析

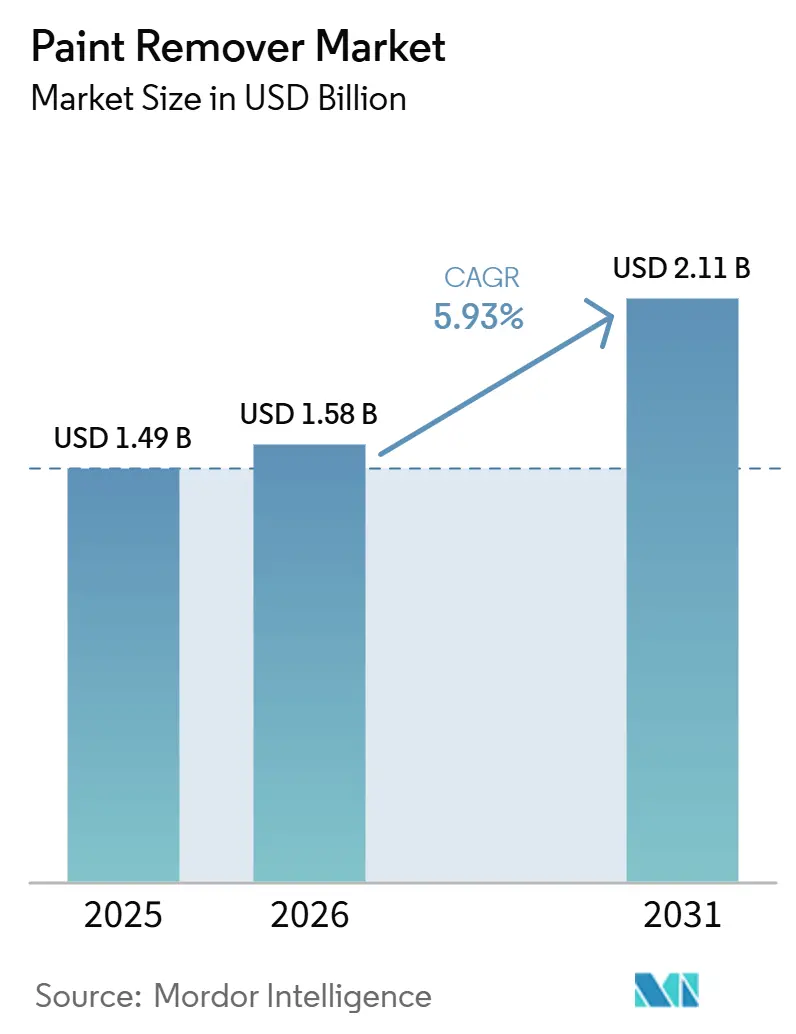

塗料剥離剤市場規模は、2025年の14億9,000万米ドルから2026年には15億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.93%で2031年までに21億1,000万米ドルに達すると予測されています。塩化メチレンに対する規制上の監視強化が、バイオベースおよびアルカリ系代替品への移行を促進しています。この転換は、低VOC性能を実証できるサプライヤーに機会をもたらしています。電気自動車には、より繊細な水洗い可能なジェルが必要とされるため、自動車衝突修理工場からの需要が高まっています。また、中国および北米における改修活動が、建物メンテナンス向け剥離剤の安定した需要を支えています。航空宇宙MROセクターでは、ハイブリッドレーザー・化学システムが採用されつつありますが、高い初期投資要件により、予測期間を通じて化学消耗品が引き続き重要な役割を担うことが確保されています。現在、収益面でリードしているアジア太平洋地域は、住宅改修および自動車生産の回復に支えられ、2031年にかけて最も速い成長も経験しています。

主要レポートのポイント

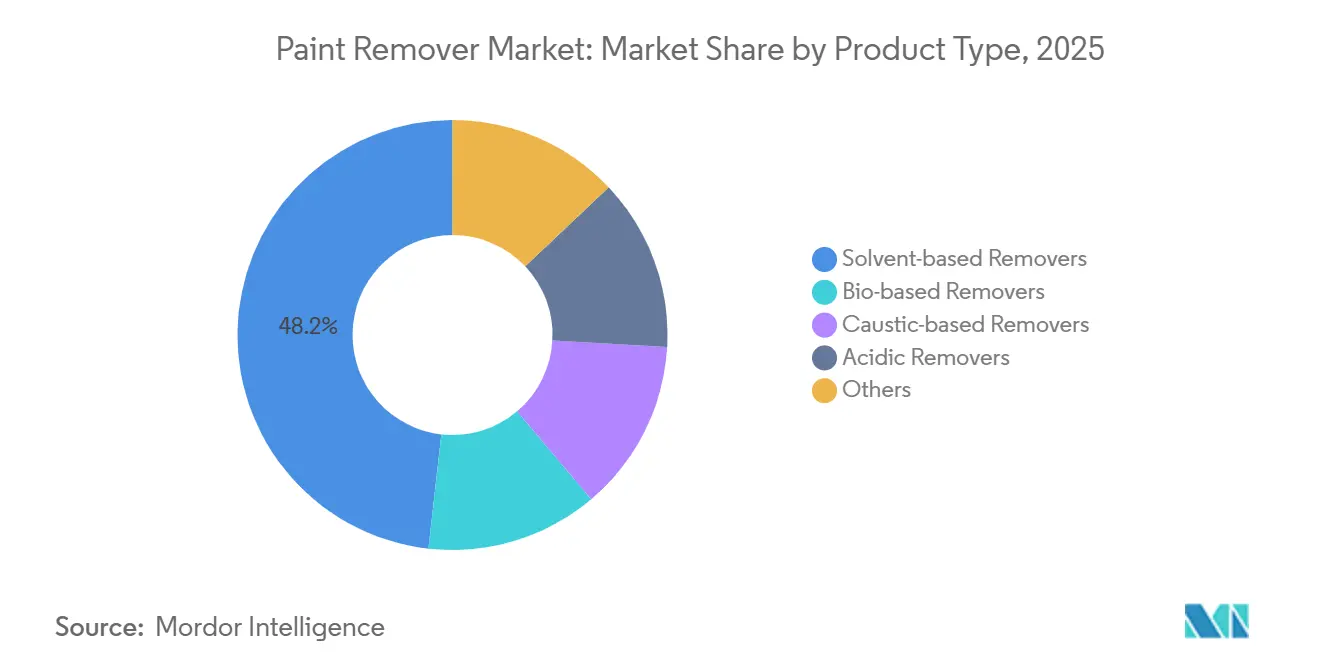

- 製品タイプ別では、溶剤系剥離剤が2025年の塗料剥離剤市場シェアの48.22%をリードし、バイオベース剥離剤は2026年から2031年にかけてCAGR 6.44%で拡大する見込みです。

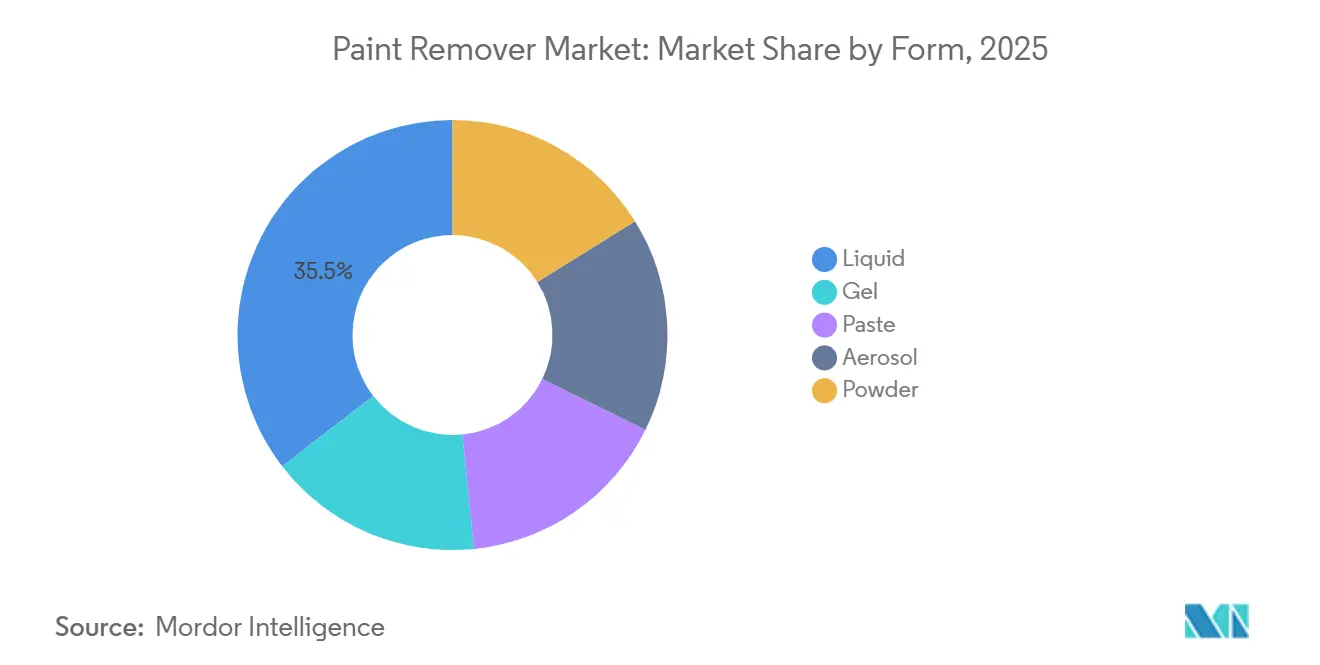

- 形態別では、液体製品が2025年の塗料剥離剤市場規模の35.45%を占め、ペースト製剤は2026年から2031年にかけてCAGR 6.47%で上昇すると予測されています。

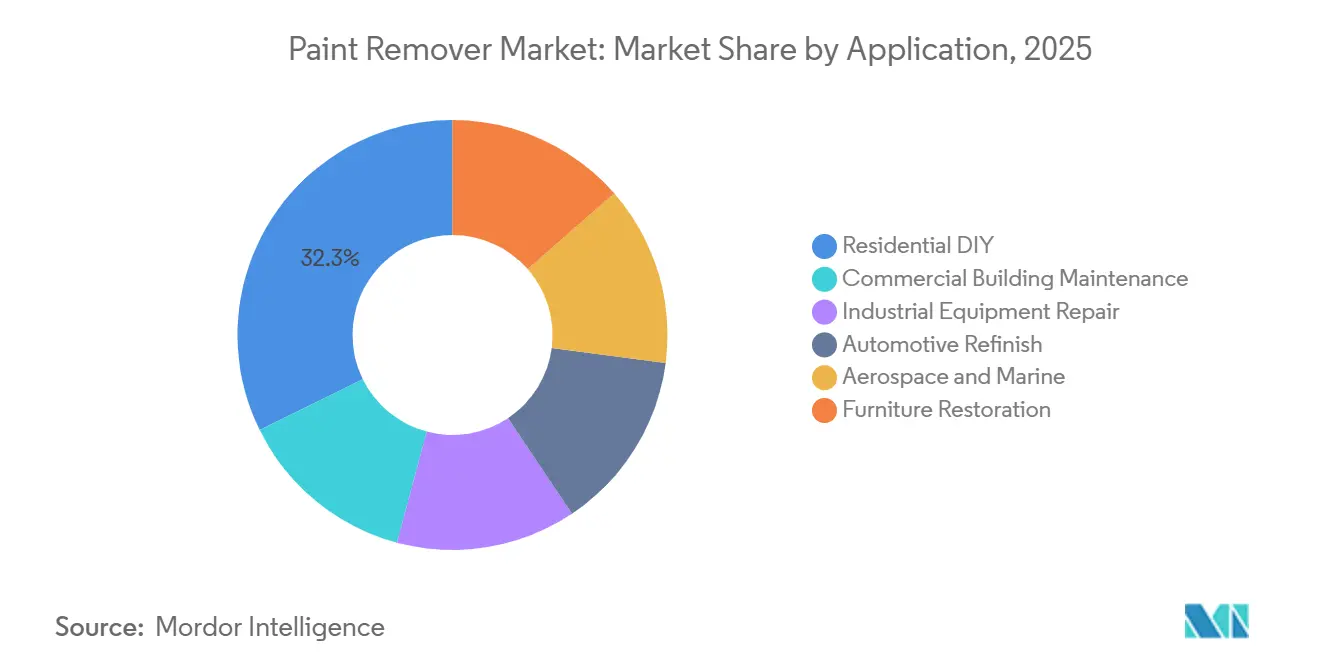

- 用途別では、住宅向けDIYが2025年需要の32.29%を占め、自動車補修塗装は2026年から2031年にかけてCAGR 6.49%で拡大しています。

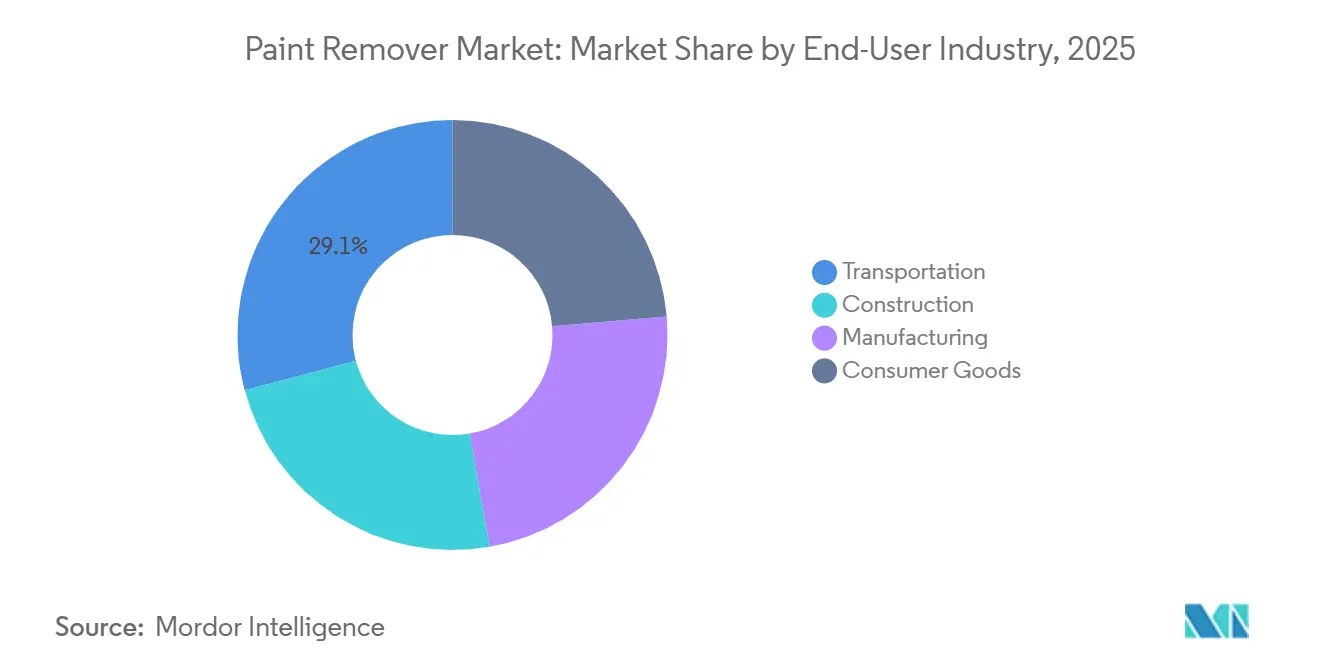

- エンドユーザー産業別では、輸送が2025年に29.13%のシェアで首位を占め、消費財需要は2026年から2031年にかけてCAGR 6.11%で上昇する見込みです。

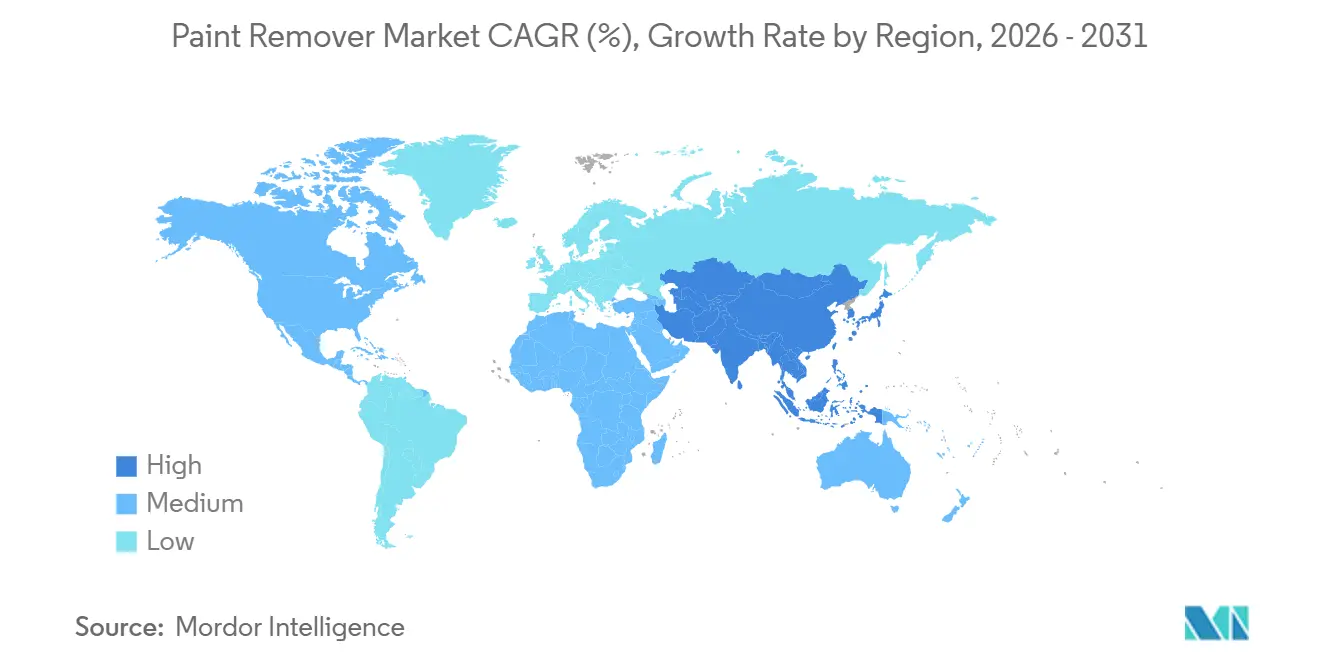

- 地域別では、アジア太平洋が2025年収益の44.28%を占め、2026年から2031年にかけてCAGR 6.93%の軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の塗料剥離剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塩化メチレンに対する規制上の禁止 | +1.8% | 北米・EU、アジア太平洋ハブへの波及 | 短期(2年以内) |

| 改修・リモデリングブーム | +1.5% | 世界全体、北米および中国を中心 | 中期(2〜4年) |

| 自動車補修塗装需要 | +1.2% | アジア太平洋中核、北米衝突修理センター | 中期(2〜4年) |

| 航空宇宙・海洋の改修 | +0.9% | 北米、EU、中東ハブ | 長期(4年以上) |

| ハイブリッドレーザー・化学システムの採用 | +0.5% | 北米・EU航空宇宙OEM | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塩化メチレンに対する規制上の禁止

2024年5月、米国環境保護庁(EPA)は塩化メチレンの消費者向け使用を2025年5月までに段階的に廃止し、ほとんどの商業用途については2026年4月までに廃止する規則を発表しました[1]EPA、「EPAが塩化メチレンから人々を守るための最終措置を講じる」、epa.gov。この規制により、製剤業者は大豆メチルエステル、d-リモネン、アルカリ系ブレンドなどの代替品の探索を迫られています。特定の限定的な免除用途を維持する企業は、エンジニアリング管理措置とリアルタイム空気モニタリングの実施が義務付けられており、コンプライアンスコストが約15〜20%増加すると予測されています。2026年初頭に再開された第五巡回区での訴訟により、一部のバイオベース設備投資に遅延が生じています。さらに、食品加工における溶剤に対するFDAの関連措置は、より広範な連邦政府の方針転換を示しており、コーティングバリューチェーン内での代替促進を加速させています。

改修・リモデリングブーム

中国は53,000棟の老朽化した都市住宅複合施設を改修し、2028年までに広範なファサードエリアの剥離・再塗装を行う計画を立てています。米国では、ハーバード大学住宅研究共同センターが、築40年を超える老朽化した住宅ストックに牽引され、2026年を通じてリモデリング支出が安定的に推移すると予測しています。商業ビルのメンテナンス予算は、低VOCで生分解性の剥離剤の使用を要求するグリーンビルディング認証への準拠のために増加しています。また、ソーシャルメディアのトレンドに影響を受けた家具修復への関心の高まりが、室内使用においてより安全とされるジェルおよびペースト製品の需要を促進しています。

自動車補修塗装需要

電気自動車のアーキテクチャがベークオーブン温度を80℃に制限しているため、ボディショップでは基材の反りを防ぐために長時間浸漬型ジェル剥離剤の使用が増加しています。インドの車両保有台数は2025年に4,000万台に達すると予測されており、平均車齢の上昇により再塗装サイクルが促進されると見込まれています。多材料接合と選択的剥離の複雑さが、pH中性のチキソトロピックジェルの採用を支えています。さらに、水性ベースコートへの世界的な移行が化学的剥離の需要を促進しています。このトレンドは、水性ベースコートが溶剤系塗料と比較して高い密着強度を持つことに起因しており、修理1件あたりの化学薬品使用量が増加しています。

航空宇宙・海洋の改修

International Aerospace Coatingsは2026年第3四半期までに32本の塗装ラインを追加し、航空会社のリバリー更新と抗力低減トップコートのニーズに対応する計画です。ボーイングおよびエアバスが承認したジェル剥離剤は、垂直な胴体面に効果的に付着し、アルミニウムのエッチングを防ぐため、引き続き広く使用されています。海洋事業者は、新造船への投資よりも中間改修による船舶ライフサイクルの延長に注力しており、これが化学的防汚コーティング除去の需要を持続させています。レーザー剥離の試験は可能性を示しているものの、そのコストはほとんどの造船所での採用において依然として制限要因となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOC規制が溶剤を制約 | -0.7% | カリフォルニア州、米国北東部、EU地域 | 短期(2年以内) |

| 健康被害訴訟 | -0.5% | 北米、REACHの下のEU | 中期(2〜4年) |

| 機械的・レーザー剥離の台頭 | -0.4% | 北米・EU航空宇宙 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VOC規制が溶剤を制約

カリフォルニア州南海岸大気質管理地区は、塗料剥離剤のVOC含有量を50g/Lに制限し、従来の塩化メチレンおよびN-メチルピロリドン混合物の使用を規制しています。米国北東部および欧州連合の産業排出規制における同様の規制が、アセトン、炭酸ジメチル、または水性システムへの再製剤化を促進しています。しかし、これらの代替品は1ガロンあたりのコストが20〜30%高くなっています。サプライヤーはより長いR&Dサイクルに直面しており、全国流通業者は多様な規制に準拠するためにより広範なSKUを管理しており、物流コストが増加しています。

健康被害訴訟

2024年のFrontiers in Pharmacologyのレポートは、ジクロロメタン曝露に関連した心停止事例を取り上げ、溶剤の安全性に関する懸念を高めました[2]Frontiers in Pharmacology、「ジクロロメタン毒性症例報告」、frontiersin.org。1980年から2018年の間に当該溶剤に関連した85件の死亡事例が、集団不法行為訴訟の原告主張を支持しており、過去のアスベスト事件との比較が行われています。シェブロン・デファレンスを廃止した最高裁判所のLoper Bright判決により、裁判所がEPAの方法論を再評価するよう促され、執行措置が遅延する可能性があります。その結果、保険会社は補償範囲を制限しており、小規模な製剤業者は責任保険料の増加を受けてポートフォリオへのジクロロメタンの組み込みを再考しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオベースの成長が従来の溶剤を上回る

2025年、溶剤系製品は収益シェアの48.22%を占めました。しかし、コンプライアンスコストの増加と低臭気プロファイルへの消費者嗜好の変化が、年率6.44%で成長しているバイオベース代替品への需要を促進しています。バイオベースセグメント内では、大豆メチルエステルジェルなどの製品がeコマースチャネルで支持を集めています。これらの製品は州のVOC規制を満たしながら、効果的な浸漬時間性能を維持しています。アルカリ系製品は、高いpHが迅速な塗膜分解を促進するため、重工業剥離セグメントで引き続き広く使用されています。しかし、腐食性スラッジの廃棄費用の上昇が課題となっています。酵素系製剤は、長い浸漬時間が基材損傷を防ぎながらVOCおよび毒性の懸念を回避するため、文化財保存セグメントでニッチな位置を占めています。

アセトンまたは炭酸ジメチルと独自の界面活性剤を組み合わせた第二世代溶剤ラインは、利益率を圧迫する原材料コストの上昇という課題に直面しています。対照的に、大豆および柑橘類由来のバイオベース原料は、いくつかの地域で農業補助金の恩恵を受けています。EPA規則およびEU REACHの下での規制免除は、植物由来溶剤が市場シェアを拡大する機会を提供しています。しかし、d-リモネンの供給は柑橘類の作物収量の変動に対して脆弱なままです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:垂直面需要によりペースト製品が上昇

2025年、液体製品は収益の35.45%を占め、これは主に低粘度と迅速なすすぎ洗いを必要とする自動スプレーまたはディップ操作への適合性によるものです。2031年にかけて、ペーストおよびジェルタイプは6.47%の成長率が見込まれており、垂直パネルに付着する非垂れ落ちレオロジーを求める航空宇宙、海洋、住宅向けDIYセクターからの需要に牽引されています。チキソトロピック改質剤は、塗膜厚の増加、接触時間の延長、および1平方メートルあたりの労働時間の削減に貢献しています。ボーイングおよびエアバスなどの航空宇宙メーカーのマニュアルは、密閉格納庫でのVOC排出に対応するためジェル剥離剤を指定しており、MROデポは液体製品と並んでペーストSKUを取り扱うようになっています。

エアゾールはスポット修理に使用されますが、製造コストを10〜15%増加させる噴射剤規制による課題に直面しています。粉末は工業用途において限定的な選択肢にとどまっており、現場での濃縮物混合により輸送コストの削減に役立ちますが、オペレーターのトレーニングが必要です。ペーストスラッジは取り扱いが容易で流出リスクが低く、液体飛散事故に対処するOSHA安全監査の要件に合致しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:EV移行の中で自動車補修塗装が加速

2025年、住宅向けDIYプロジェクトは収益の32.29%を占め、住宅改修活動の増加とソーシャルメディアにおける家具修復トレンドの人気上昇に支えられています。自動車補修塗装セグメントは顕著な成長を示しており、CAGRは6.49%です。この成長は、アルミニウムおよび複合材ボディ修理の要件に適応する衝突修理センターが、穏やかな水洗い可能なジェルを使用することによって牽引されています。電気自動車(EV)バッテリーの熱的制限により、長時間浸漬型ペースト剥離剤の重要性が高まっています。商業ビルメンテナンスセグメントは、主に都市部のファサード再塗装サイクルおよびグラフィティ除去プログラムにより、安定した需要を維持しています。

工業機器修理では、ディップタンクのスループット向上のために溶剤の流動性が重視されています。しかし、VOC規制により、一部の施設では溶剤回収システムを備えた密閉スプレーブースへの移行が促進されています。航空宇宙・海洋セグメントは、量的には小規模ですが、OEMおよび国際海事機関(IMO)からの複数年承認を満たす製剤が必要なため、より高い価格を実現しています。家具修復セグメントでは、低臭気ジェルが受け入れられつつあります。これらのジェルは木材の木目と風合いを保護しながら、消費者ブランドに追加の収益機会をもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:消費財セグメントが勢いを増す

2025年収益の29.13%を占めた輸送は、世界の車両・航空機フリートが定期的なメンテナンスサイクルを必要とするため、2031年を通じて塗料剥離剤市場の重要なセグメントであり続けると予測されています。消費財セグメントは、循環経済政策に沿った改修プログラムを採用する家具、家電、スポーツ用品メーカーに牽引され、CAGR 6.11%で成長すると予測されています。建設セグメントでは、改修活動、鉛塗料除去、グラフィティ除去に剥離剤が使用されています。このセグメントの需要は、公共事業支出および民間建築許可と密接に連動しています。

製造セグメントでは、不良部品の手直しおよびツールの洗浄に剥離剤が使用されています。しかし、リーン生産方式の普及と自動化の進展が消費量の成長を緩和しています。EUでは、拡大生産者責任スキームが改修向けの返品製品量を増加させており、低臭気ジェル剥離剤の顧客基盤を拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域は世界収益の44.28%を占め、2031年にかけて6.93%の成長率が見込まれています。この成長は、中国における住宅改修および インドにおける車両保有台数の増加に起因しています。日本の産業セクターは、化学消費量の削減に向けて熱分解サービスを推進しています。韓国では、造船所が船体改修時の海洋用剥離剤需要を牽引しています。東南アジア諸国は建物改修予算を増加させており、地元サプライヤーはパーム油原料を活用してバイオベースジェルを開発しています。

北米では、EPAの塩化メチレン禁止などの規制変更がポートフォリオの刷新を促進しています。カリフォルニア州の50g/L VOC上限が製品ランドスケープを変化させており、北東部の州でも同様の規制が実施されています。米国の住宅の中央値年齢が40年を超えているため、住宅修繕支出は依然として重要です。航空宇宙MROの設備拡張がジェル需要の増加に貢献しています。カナダとメキシコは自動車生産からのクロスボーダー需要に対応していますが、輸入特殊化学品に対する関税リスクの可能性が懸念されています。

欧州では、産業排出指令およびREACH認可が従来の溶剤からの移行を加速させています。ドイツは内燃機関車両ストックからの補修塗装消費を生み出しています。英国はインフラプログラムを通じて商業メンテナンス活動を拡大しています。フランスとイタリアでは、文化財修復においてpH中性ジェルが好まれています。スペインの観光セクターはホテルの再塗装サイクルを維持しており、東欧では工業アップグレードに連動した緩やかな成長が見られます。南米では、ブラジルが主要市場であり、通貨変動が調達戦略に影響を与えています。中東ではサウジアラビアのインフラプロジェクトによる成長が見られますが、サハラ以南アフリカでは物流上の課題が依然として残っています。

競合ランドスケープ

塗料剥離剤市場は断片化した性質を持っています。市場上位5社には3M、Sherwin-Williams Company、Akzo Nobel N.V.、Henkel AG & Co. KGaA、Jascoが含まれます。上位5社のサプライヤーが世界収益の半分未満を占めていることから、市場の断片化は依然として明らかです。これにより、地域専門業者やプライベートブランドがeコマースおよび請負業者ロイヤルティプログラムを通じて拡大する機会が生まれています。AkzoNobelとAxaltaは2025年11月に合併を発表し、建築用塗料と補修・モビリティコーティングを組み合わせ、年間6億米ドルのシナジー達成を目標とする企業価値約250億米ドルの全株式対等合併を完了しました。BASFは2026年第2四半期にCarlyleの自動車コーティング資産を77億ユーロで買収する準備を進めており、OEMプライマーとの剥離剤のクロスセールスが可能になります。

技術の進歩が競争力学を形成しています。2025年2月、3MとGeneral Motorsは自動剥離・再コーティングを統合したロボット塗装修理セルを導入し、ライン手直し時間を短縮し、工場フロア自動化の可能性を実証しました。Hempelはジェッダ工場に1,900万ユーロを投資し、中東建設セクターのニーズに対応するため年間生産能力を3,200万リットル増加させました。FranmarやCitristripなどのニッチブランドは、バイオベースのポジショニングを活用してオンラインでDIY消費者を引き付けています。機器メーカーは、中規模MROショップの採用コスト低減を目的として、モバイルハイブリッドレーザーリグのリースプログラムをテストしています。

競争圧力は北米と欧州で顕著であり、規制変更が現場で実証されたバイオベースおよびアルカリ系製剤を提供するサプライヤーに有利に働いています。アジア太平洋地域では、地元生産者が低い原料コストを活用して、特に小規模請負業者および住宅市場においてより競争力のある価格を提供しています。プラズマベースおよび酵素系技術は、現在は高コストと低スループットにより限定的ですが、スケーリングの課題が解決されれば市場を混乱させる可能性があります。

塗料剥離剤産業リーダー

3M

Akzo Nobel N.V.

The Sherwin-Williams Company

Henkel AG & Co. KGaA

Jasco

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:AkzoNobelとAxalta Coating Systemsは、企業価値約250億米ドルの全株式対等合併を発表し、年間6億米ドルのコストシナジーを目標とする世界的なコーティング企業を創設しました。この取引はAkzoNobelの建築用塗料とAxaltaの補修・モビリティコーティングを統合し、90%が3年以内に達成される見込みです。

- 2025年3月:3MとGeneral Motorsは、テネシー州スプリングヒル工場にロボット塗装修理セルを導入し、剥離・再コーティングを自動化しました。

世界の塗料剥離剤市場レポートの範囲

塗料剥離剤は、木材、金属、コンクリートなどの表面から塗料、ワニス、コーティングを分解、溶解、または剥離するために設計された化学製品です。塗料と基材の間の結合を弱めることで機能し、コーティングを容易にスクレーパーで除去したり拭き取ったりすることができます。

市場は製品タイプ、形態、用途、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、溶剤系剥離剤、バイオベース剥離剤、アルカリ系剥離剤、酸性剥離剤、その他の製品タイプにセグメント化されています。形態別では、液体、ジェル、ペースト、エアゾール、粉末にセグメント化されています。用途別では、住宅向けDIY、商業ビルメンテナンス、工業機器修理、自動車補修塗装、航空宇宙・海洋、家具修復にセグメント化されています。エンドユーザー産業別では、建設、輸送、製造、消費財にセグメント化されています。レポートはまた、世界16カ国における塗料剥離剤の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで提供されます。

| 溶剤系剥離剤 |

| バイオベース剥離剤 |

| アルカリ系剥離剤 |

| 酸性剥離剤 |

| その他 |

| 液体 |

| ジェル |

| ペースト |

| エアゾール |

| 粉末 |

| 住宅向けDIY |

| 商業ビルメンテナンス |

| 工業機器修理 |

| 自動車補修塗装 |

| 航空宇宙・海洋 |

| 家具修復 |

| 建設 |

| 輸送 |

| 製造 |

| 消費財 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 溶剤系剥離剤 | |

| バイオベース剥離剤 | ||

| アルカリ系剥離剤 | ||

| 酸性剥離剤 | ||

| その他 | ||

| 形態別 | 液体 | |

| ジェル | ||

| ペースト | ||

| エアゾール | ||

| 粉末 | ||

| 用途別 | 住宅向けDIY | |

| 商業ビルメンテナンス | ||

| 工業機器修理 | ||

| 自動車補修塗装 | ||

| 航空宇宙・海洋 | ||

| 家具修復 | ||

| エンドユーザー産業別 | 建設 | |

| 輸送 | ||

| 製造 | ||

| 消費財 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

塗料剥離剤市場の現在の価値はいくらですか?

塗料剥離剤市場規模は2026年に15億8,000万米ドルであり、2031年までに21億1,000万米ドルに達すると予測されています。

2031年にかけての需要成長率はどのくらいですか?

収益は2026年から2031年にかけてCAGR 5.93%で増加すると予測されており、規制主導の製剤転換とリモデリング活動が牽引しています。

最も速くシェアを拡大している製品タイプはどれですか?

バイオベース剥離剤は、購買者が低VOCおよび生分解性化学品を優先するにつれて、CAGR 6.44%で拡大しています。

自動車補修塗装が重要な用途である理由は何ですか?

電気自動車のボディ材料には低温・水洗い可能なジェルが必要であり、自動車補修塗装を2031年にかけてCAGR 6.49%に押し上げています。

規制はサプライヤー戦略をどのように形成しますか?

EPAの塩化メチレン禁止、VOC上限、EU REACH認可が、バイオベースまたはアルカリ系製品への再製剤化を加速させており、実証済みの代替品を持つサプライヤーに有利に働いています。

最終更新日: