光学増白剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.92 十億米ドル |

| 市場規模 (2031) | 2.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

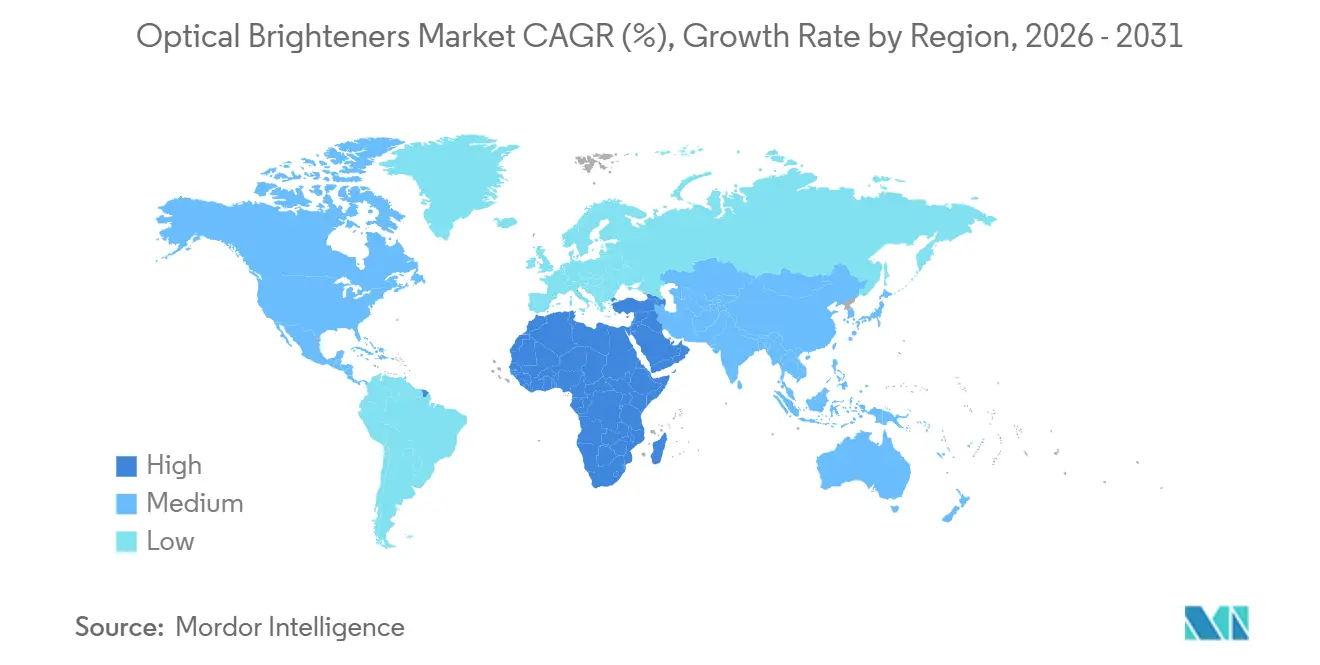

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

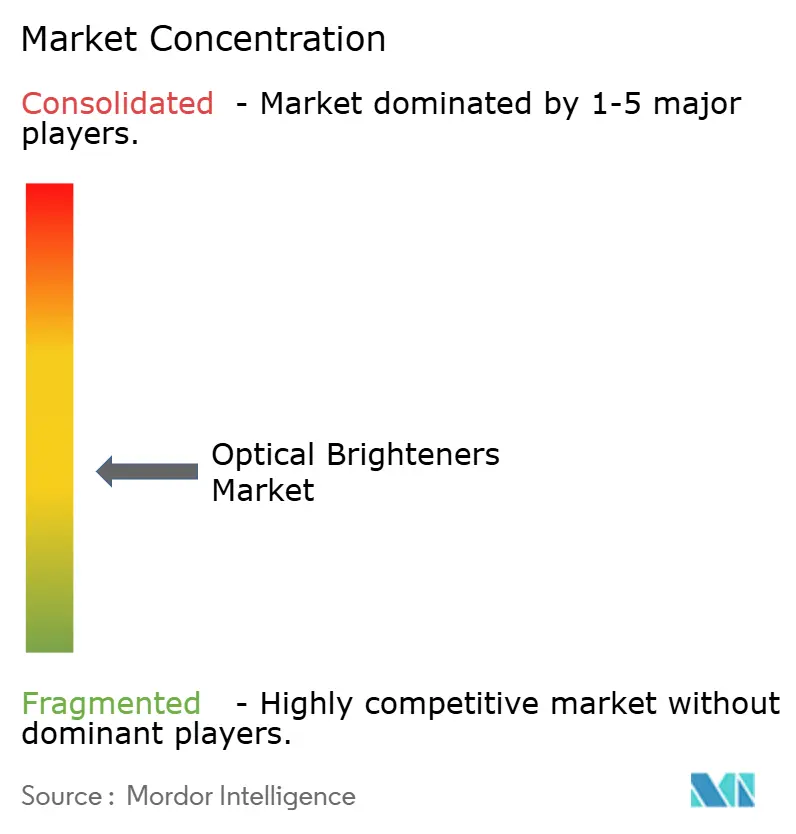

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学増白剤市場分析

光学増白剤市場規模は、2025年の18億1,000万USD、2026年の19億2,000万USDから2031年までに25億5,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.85%を記録すると予測されています。印刷用紙の軟調を上回る洗剤および再生包装需要の増加を反映した安定した成長軌道が見込まれます。冷水洗浄性能向上のために配合された液体洗剤、黄変をマスクする必要がある再生PETおよび紙基材、欧州およびアジアにおける厳格な循環経済目標がそれぞれ蛍光増白剤の単位当たり消費量を増大させています。北米および欧州連合における貿易防衛措置は同時に、国内産または完全準拠の化学品への調達転換を促し、サプライヤーに低移行性またはバイオベースグレードへの投資を促しています。BASF の2026年事業売却やArchromaの2023年Huntsman Textile Effects買収に代表されるトップメーカー間の統合が、バリューチェーンの上位に技術力、規制対応能力、および生産能力を集中させています。

主要レポートのポイント

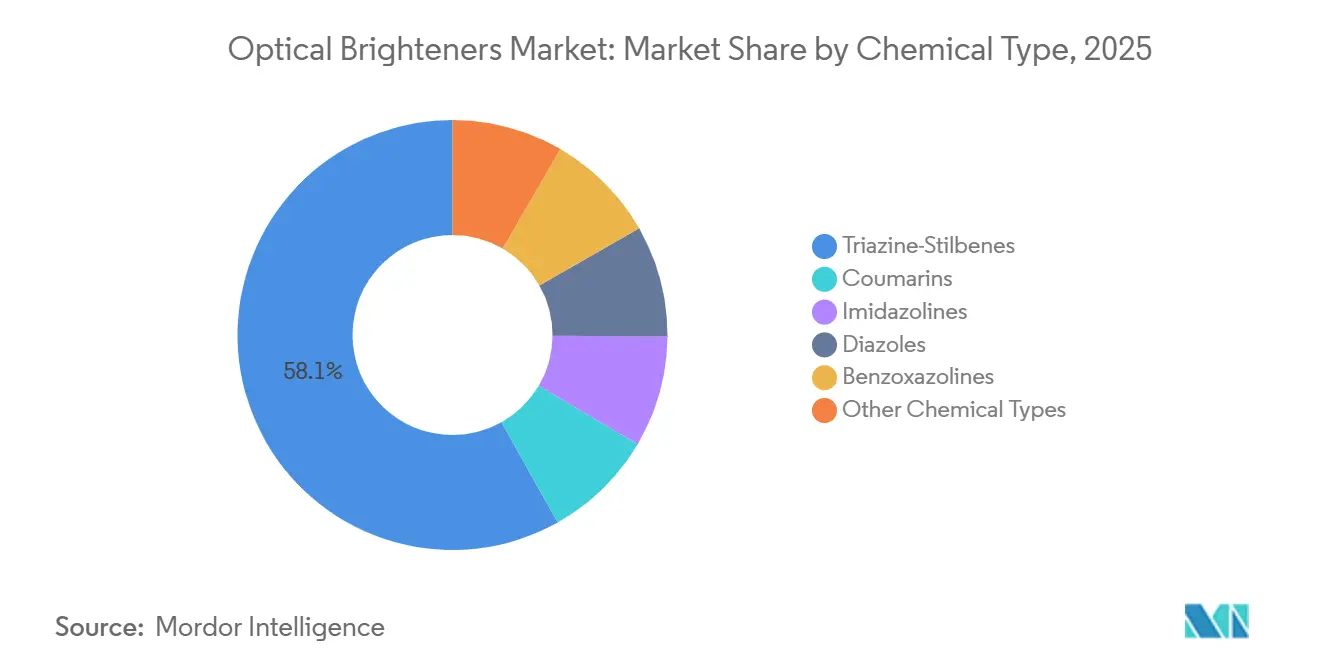

- 化学タイプ別では、トリアジン-スチルベンが2025年の光学増白剤市場シェアの58.15%をリードし、クマリンは2031年にかけて最速の6.61% CAGRを記録すると予測されています。

- 用途別では、繊維漂白が2025年の光学増白剤市場シェアの44.19%を占め、洗剤用増白剤は2031年にかけて6.78% CAGRで拡大しています。

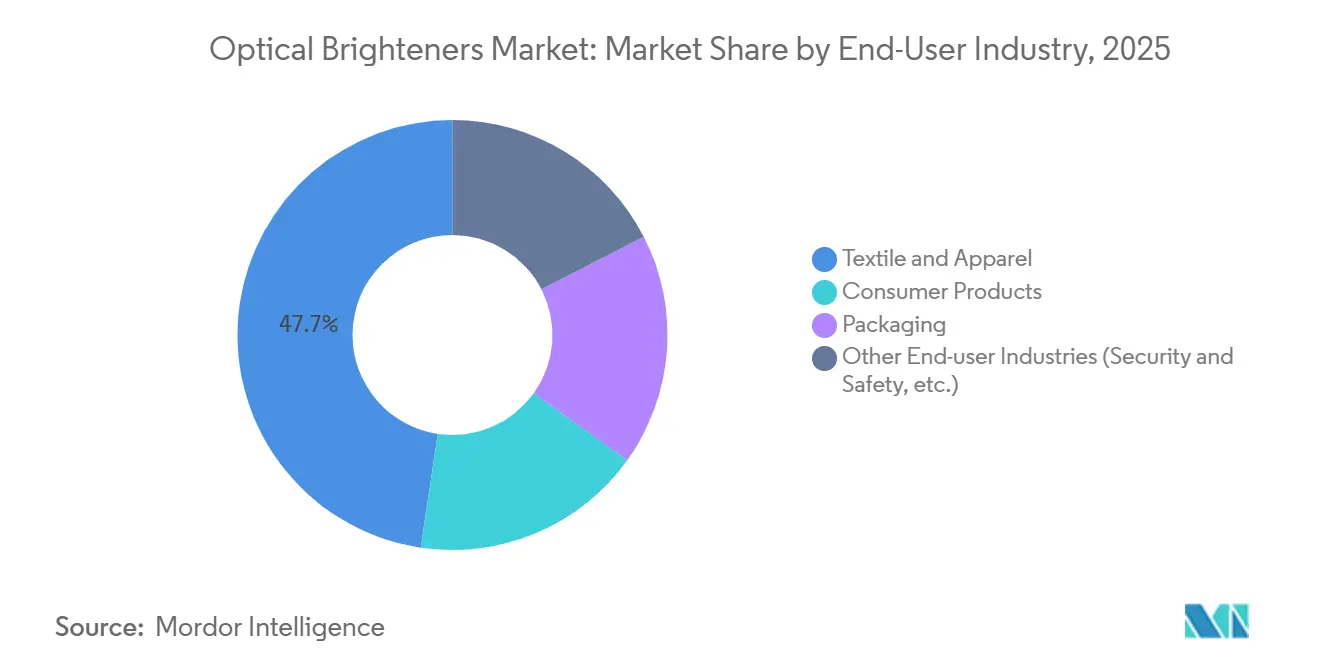

- エンドユーザー産業別では、繊維・アパレルが2025年の光学増白剤市場シェアの47.65%を保持し、消費者製品は2031年にかけて6.39% CAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年の光学増白剤市場シェアの58.76%を占めてトップとなり、中東・アフリカが2031年にかけて6.87% CAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル光学増白剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 洗濯洗剤における光学増白剤の需要増加 | +1.8% | アジア太平洋および北米に集中したグローバル | 中期(2~4年) |

| アジア太平洋における繊維・アパレル製造の拡大 | +1.5% | アジア太平洋中核(中国、インド、ベトナム、バングラデシュ)、中東への波及 | 長期(4年以上) |

| 再生紙および包装の輝度要件の成長 | +1.2% | 欧州および北米、アジア太平洋へ拡大 | 中期(2~4年) |

| 再生プラスチックストリームにおける変色マスキングへの採用 | +1.0% | 欧州の循環経済規制が主導するグローバル | 短期(2年以内) |

| セキュリティ印刷・偽造防止インクへの使用 | +0.4% | グローバル、ニッチだが高付加価値用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

洗濯洗剤における光学増白剤の需要増加

液体洗剤は現在、世界の家庭用洗濯収益の半分以上を生み出しており、コンパクト濃縮品へのトレンドが1回の洗濯当たりの光学増白剤強度を高めています。配合業者は通常、容量比0.1~0.5%を添加しますが、低温サイクルおよびリン酸塩フリービルダーは蛍光を維持するためにCBS-Xなどの高純度トリアジン-スチルベンを必要とします。大手ホームケア多国籍企業4社が洗剤販売の約60%を占め、寡占的な購買力を形成しており、増白剤サプライヤーはマージンを損なうことなく厳格な生分解性基準を満たすことを余儀なくされています。Novonesis は2024年に液体と粉末の両方に対応したクロスマトリックス増白剤「Luminous」を発売し、多国籍ブランドの在庫管理単位(SKU)削減を目指した研究開発の再活性化を示しました。欧州および米国における小売業者のプライベートラベルプレミアムレンジも、ブランドリーダーの美観に合わせて光学増白剤を採用しており、光学増白剤市場の持続的な数量基盤を固めています。

アジア太平洋における繊維・アパレル製造の拡大

ベトナム、インド、バングラデシュの地域バリューチェーンは、紡績よりも速いペースで仕上げ能力を拡大しており、増白剤消費を染色・洗浄工程の下流へとシフトさせています。ベトナムのネットゼロロードマップやインドのテクニカルテキスタイル向け生産連動型インセンティブなどの政府プログラムが、再生繊維加工で失われた白さを回復するために蛍光剤に依存する省水型染色ラインへの投資を促進しています。エジプトのソフナ工業地帯は2026年から1万5,000トンの生地生産能力を追加し、中東の需要をさらに拡大させます。これらのクラスター近くに技術サービスラボを設置するサプライヤーは、シェードマッチングとプロセストラブルシューティングが依然として関係主導型であるため、光学増白剤市場において防御可能なシェアを獲得します。

再生紙および包装の輝度要件の成長

ブランドオーナーは現在、再生ボードが棚での訴求力においてバージングレードに匹敵することを求めています。ISO 2470およびTAPPI T560は、光学的に増白されたシートをテストする際にUV調整キャリブレーションを義務付けており、CIE白色度目標を達成する上での蛍光増白剤の役割を公式化しています[1]ISO、「ISO 2470-1:2023 紙、板紙およびパルプ—白色度の測定」、iso.org。食品接触に関する欧州の再生含有量規則はデルタ白色度閾値を厳格化しており、製紙工場は添加率を0.2~1%に引き上げることを余儀なくされています。ドイツおよび北欧地域の大手段ボールグループは、バッチ変動を最小化し不良品を削減するオンサイト光学増白剤投与システムへ移行しており、包装における光学増白剤市場の安定したトン数成長を支えています。

再生プラスチックストリームにおける変色マスキングへの採用

再生PET、再生PP、再生PEの黄変とヘイズは、修正されない限り転売価格を低下させます。光学増白剤OB-1は280℃以上の押出温度に耐え、自動車および家電筐体に使用される高再生ブレンドに適しています。Kasakata Masterbatchは2026年に0.02%添加で微妙な青みがかった紫色の色調を付与する添加剤を商業化し、ボトルグレードの再生PETがEUのデポジット返却スキームにおける新たな透明度基準を満たすことを可能にしました。ケミカルリサイクル量が加速するにつれ、複数回の溶融工程に耐える増白剤の需要が光学増白剤市場の上昇サイクルを強化するでしょう。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スチルベン系毒性および残留性に関する厳格なグローバル規制 | -1.3% | EUおよび北米で最も厳格な施行が行われるグローバル | 中期(2~4年) |

| デジタル化による印刷用紙需要の減少 | -0.8% | 北米および欧州、アジア太平洋への中程度の影響 | 長期(4年以上) |

| 環境に優しいバイオベース代替品の研究開発コスト | -0.5% | プレミアム価格設定を伴う先進国市場に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スチルベン毒性および残留性に関する厳格なグローバル規制

欧州委員会は2025年に規則(EU)2019/1021の附属書Iにおいて、2029年までに1 mg/kgに段階的に引き下げられる微量限度を導入し、UV-328を追加しました。中国の生態環境部令第12号は2026年までに配合の公開開示を義務付け、レガシー製品の知的財産保護を弱体化させています。米国が中国および台湾産スチルベンに対するアンチダンピング関税を維持する決定は、サプライチェーンを長期化させ、陸揚げコストを引き上げています[2]連邦官報、「特定スチルベン系光学増白剤:アンチダンピング関税命令の継続」、federalregister.gov。これらの措置は総合的に、包括的な不純物プロファイリングとライフサイクルドシエを必要とし、中小企業が吸収するには困難な費用であり、光学増白剤市場の健全な拡大を抑制しています。

デジタル化による印刷用紙需要の減少

欧州における非塗工木材フリー紙の出荷量は、企業が請求書発行と記録管理をデジタル化するにつれ、年率4%減少しています。印刷量の減少は、歴史的にスチルベントン数の25%を占めていた増白コピー用紙の需要を低下させています。包装がある程度の数量を補う一方、段ボールおよび再生ボードはしばしば低い白色度仕様で稼働し、1トン当たりの増白剤消費量が少なくなります。製紙工場は統合が進み、年間価格譲歩を強いる購買力が生まれ、パルプおよび紙に連動した光学増白剤市場のマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学タイプ別:トリアジン-スチルベンが規模の優位性を維持しながらクマリンが加速

トリアジン-スチルベンは、広い配合適合性と高い蛍光量子収率を背景に、2025年の光学増白剤市場シェアの58.15%を獲得しました。洗剤グレードのCBS-Xは130以上の白色度指数に達し、pH 7から11の安定性を維持し、数量リーダーシップを継続しています。クマリンは、化粧品および低融点包装コーティング向けの低温加工閾値をフォーミュレーターが好むため、2031年にかけて6.61% CAGRで拡大すると予測されています。2大グループ以外では、OB-1などのベンゾオキサゾリンが280℃以上の熱安定性が必須の再生プラスチックコンパウンドに使用され、信頼性の高いニッチを維持しています。

イミダゾリン、ジアゾール、ピラゾリンなどの第2層化学品は、特に塩素耐性スポーツウェアなど特殊繊維仕上げにおいて一定の地位を維持しています。江西省のパイロットマイクロリアクタープロジェクトはピラゾリン中間体で96%の収率を実証しており、スチルベンとのコストパリティに向けた技術的余地を示唆しています。排出規制が強化されるにつれ、連続フロー系統にレガシープラントを改造できるサプライヤーは、低炭素製品ラインを市場に投入することで光学増白剤市場シェアを段階的に拡大できる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:洗剤用増白剤が繊維漂白を上回る

繊維漂白は2025年収益の44.19%を占め、綿およびポリエステル仕上げの歴史的優位性を反映しています。しかし、洗剤用増白剤は2031年にかけて最速の6.78% CAGRを記録しています。濃縮液体は配合製品1キログラム当たりの増白剤濃度を高め、粉末希釈やファブリックケア市場の成熟による数量損失を相殺しています。

紙の輝度は成熟地域において依然として重要ですが、デジタル代替が長期的なトン数を削減しています。プラスチック用途、特に再生PETボトルは、増白剤と清澄剤が共同で透明性と白さを回復する高付加価値の出口として台頭しています。セキュリティインクはプレミアムEBITDAマージンをもたらし、垂直統合サプライヤーからの研究開発投資を引き付けています。

エンドユーザー産業別:繊維・アパレルが最大、消費者製品が最速成長

繊維・アパレルセグメントは2025年の市場シェアの47.65%を占めました。しかし、消費者製品は2031年にかけてCAGR 6.39%で成長し、繊維基盤を上回ると予測されています。この成長は、洗剤のプレミアム化、パーソナルケアにおけるイノベーション、偽造防止用途などの要因によって推進されており、これらが段階的な数量増加に寄与しています。ベトナムの繊維・衣料品輸出は2025年に約460億USDに達し、アパレルが380億USDを占め、270万人の労働力を雇用しています。それにもかかわらず、ベトナムは繊維の95~100%および生地の60%以上を輸入しており、繊維仕上げおよび洗浄工程における光学増白剤の大きな需要を生み出しています。エジプトでは、ソフナのInfinity Fabric工場(1,500万USD)が2026年第3四半期に操業を開始する予定であり、年間6,000トンの糸および1万5,000トンの生地の生産能力を有しています。このイニシアチブはエジプト・アパレル輸出評議会の衣料品輸出拡大目標と一致しています。

消費者製品セグメントは最も急速な成長を遂げており、2031年にかけてCAGR 6.39%が予測されています。この拡大は、0.1~0.5%の添加レベルで高効能光学増白剤を必要とする濃縮液体配合の採用増加によって促進されています。包装セクターでは、紙、板紙、フレキシブル包装コンバーターなどのエンドユーザーが再生含有量の輝度基準を満たすために光学増白剤を採用しています。ISO 2470およびTAPPI T560などの規格は、光学的に増白されたグレードにUV調整キャリブレーションを義務付けています。コンバーターは、0.2~1%の光学増白剤を添加することで再生紙の白色度が向上すると報告しています。さらに、セキュリティおよび安全性を含むその他のエンドユーザー産業は、スマートフォンディスプレイ用途における光学増白剤の成長から恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のグローバル光学増白剤市場収益の58.76%を占め、中国の年間11万6,000トンの消費量と持続的な洗剤プレミアム化によって牽引されています。デュアルカーボン目標と厳格な排水規制に促された江蘇省および浙江省の生産能力合理化により、低品質生産の推定12%がすでに閉鎖され、地域バランスが引き締まっています。Rossari Biotechによるインドの年間2万2,100トン(tpa)の継続的な拡張は2026年から段階的な供給を提供しますが、大部分は地域の繊維ハブ向けに割り当てられています。ASEANの衣料品セクター、特にベトナムは高度な仕上げへの投資を進めており、1メートル当たりの増白剤需要を押し上げています。

欧州および北米は合わせて光学増白剤市場シェアの一部を保持していますが、規制面での影響力は大きいです。2030年まで継続する米国のアンチダンピング関税は、国内生産および多様化されたサプライチェーンを優遇する二層価格システムを固定化しています。EUでは、UV-328に関する附属書I残留性有機汚染物質(POP)規制および差し迫ったパーフルオロアルキル物質・ポリフルオロアルキル物質(PFAS)法制が、コンバーターに低移行性スチルベン代替品の事前認定を促し、堅牢な分析ラボを持つメーカーに先行者優位をもたらしています。

中東・アフリカはビジョン2030の下でのサウジアラビアの織物プロジェクトおよびエジプトのソフナ地帯に牽引され、2031年にかけて最速の6.87% CAGRを記録しています。より小さな基盤からの成長ではありますが、温暖な気候に適した液体フォーマットを採用する地域洗剤工場によって増幅されています。ブラジルは南米の需要を牽引しており、Solvayのサント・アンドレにおける2,000万USDの近代化は特殊ポリアミド仕上げ需要を取り込むことを目的としており、間接的に地域の光学増白剤市場数量を刺激しています。

競合状況

市場は中程度の集中度を示しており、上位5社にはBASF、Clariant、Archroma、Milliken、およびEastman Chemical Companyが含まれる。BASFが2026年2月に光学増白剤部門をCatexelに売却したことは、コモディティ化したスチルベン系製品からの戦略的撤退を意味するとともに、CatexelにとってはEuropean資産基盤と80名の熟練スタッフを即座に獲得し、スペシャルティ製品の生産拡大を図る機会となった。Archromaが以前に5億9,300万米ドルでHuntsman Textile Effectsを買収したことにより、光学増白剤と分散染料および仕上げ助剤を組み合わせたサプライチェーンが構築され、この統合モデルは現在ClariantおよびSumitomによって模倣されている。

プロセスイノベーションが次の競争フロンティアとして台頭しつつある。連続フローマイクロリアクターは化学的酸素要求量(COD)排出量を45%削減し、ボトルネック解消を迅速化すると主張されているが、高い資本投資を必要とする。この技術を採用した企業は、ブランドオーナーのサステナビリティスコアカードに響く低炭素認証を取得し、顧客の継続利用を強化している。リアクターへの投資資金を確保できない中堅メーカーは、食品接触紙、医療用包装、または偽造防止インクなど、技術サービスが量よりも重視されるニッチ市場を開拓している。

規制対応能力は、コストカーブと同様にサプライヤーを差別化する要因となっている。EUが強化しつつある非意図的微量物質の閾値を下回るよう不純物を事前にマッピングできる企業は、特にOECD市場向けの輸出志向型アジア製造業者との長期契約を獲得している。その結果、全体的な生産能力の集約が続く中でも、スペシャルティニッチにおける競争激化が予測される。

光学増白剤産業リーダー

BASF

CLARIANT

Archroma

Eastman Chemical Company

Milliken

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:CatexelがBASFの光学増白剤(OBA)事業の買収を完了しました。買収にはグローバルビジネス事業とスイスのモンテーにある光学増白剤専用製造施設が含まれました。

- 2024年11月:Novonesis は液体および粉末配合の両方に対応した広域スペクトル洗剤用増白剤「Luminous」を発売しました。この製品は、生分解性の低さと非再生可能な石油化学原料への依存から高まる精査に直面していた従来の光学増白剤およびポリマーに対する持続可能な代替品を提供しました。

グローバル光学増白剤市場レポートの範囲

光学増白剤は、蛍光増白剤(FWA)とも呼ばれ、洗剤、紙、繊維において白さと輝度の外観を向上させるために使用される化学化合物です。これらの化合物は紫外線(UV)光を吸収し、青色可視光として再放射することで黄変を効果的にマスクします。

光学増白剤市場は、化学タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。化学タイプ別では、市場はトリアジン-スチルベン、クマリン、イミダゾリン、ジアゾール、ベンゾオキサゾリン、その他の化学タイプにセグメント化されています。用途別では、市場は繊維漂白、洗剤用増白剤、紙の増白、繊維漂白、化粧品・パーソナルケア、その他の用途にセグメント化されています。エンドユーザー産業別では、市場は繊維・アパレル、消費者製品、包装、その他のエンドユーザー産業(セキュリティおよび安全性など)にセグメント化されています。レポートはまた、主要地域の17カ国における光学増白剤の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| トリアジン-スチルベン |

| クマリン |

| イミダゾリン |

| ジアゾール |

| ベンゾオキサゾリン |

| その他の化学タイプ |

| 繊維漂白 |

| 洗剤用増白剤 |

| 紙の増白 |

| 繊維漂白 |

| 化粧品・パーソナルケア |

| その他の用途 |

| 繊維・アパレル |

| 消費者製品 |

| 包装 |

| その他のエンドユーザー産業(セキュリティおよび安全性など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 化学タイプ別 | トリアジン-スチルベン | |

| クマリン | ||

| イミダゾリン | ||

| ジアゾール | ||

| ベンゾオキサゾリン | ||

| その他の化学タイプ | ||

| 用途別 | 繊維漂白 | |

| 洗剤用増白剤 | ||

| 紙の増白 | ||

| 繊維漂白 | ||

| 化粧品・パーソナルケア | ||

| その他の用途 | ||

| エンドユーザー産業別 | 繊維・アパレル | |

| 消費者製品 | ||

| 包装 | ||

| その他のエンドユーザー産業(セキュリティおよび安全性など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

光学増白剤市場の規模はどのくらいですか?

光学増白剤市場規模は2026年に19億2,000万USDであり、2031年までに25億5,000万USDに達すると予測されています。

2025年に数量をリードした化学タイプはどれですか?

CBS-Xなどのトリアジン-スチルベン誘導体は、洗剤、繊維、紙への幅広い適用性から、2025年の光学増白剤市場シェアの58.15%を占めました。

2031年にかけて最も急成長している地域はどこですか?

中東・アフリカはサウジアラビアおよびエジプトの繊維投資に支えられ、2031年にかけて6.87% CAGRを記録すると予測されています。

洗剤用増白剤が繊維漂白の成長を上回っている理由は何ですか?

濃縮液体フォーマットは冷水洗浄サイクルを補うためにより高い増白剤強度を必要とし、洗剤用増白剤の2031年にかけてのCAGR 6.78%を牽引しています。

最終更新日: