オンデマンド物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 232.58 十億米ドル |

| 市場規模 (2031) | 485.84 十億米ドル |

| 成長率 (2026 - 2031) | 15.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンデマンド物流市場分析

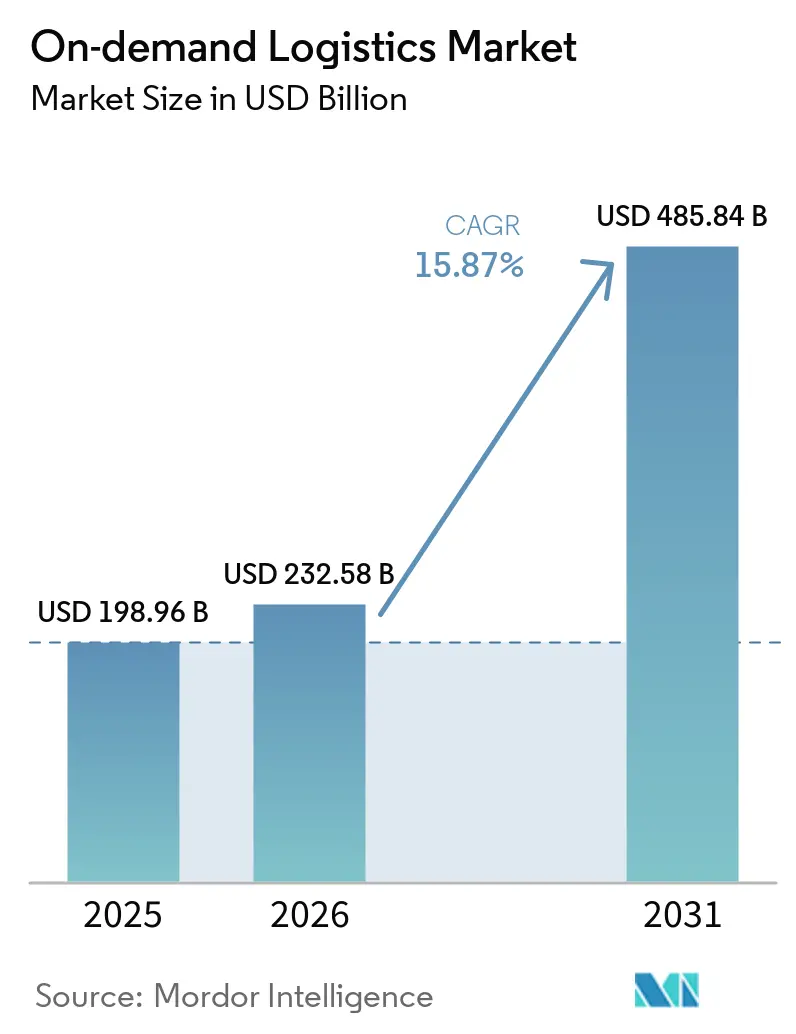

オンデマンド物流市場規模は、2025年の1,989億6,000万米ドル、2026年の2,325億8,000万米ドルから、2031年までに4,858億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 15.87%を記録すると予測されています。

ほぼ即時配送に対する消費者の期待は、かつてのプレミアムサービスをベースラインの要件へと変え、リアルタイムルーティング、マイクロフルフィルメント、組み込み型決済へのプラットフォーム投資を加速させています。オンデマンド物流市場はまた、越境Eコマースによっても形成されており、小口輸送コストの低下と通関手続きの簡素化が国際注文密度の向上を促進しています。持続可能性に関する規制は、プロバイダーに電動フリートと配送スロットの統合を促す一方、クリエイターコマースやライブショッピングイベントは予測困難な需要急増をもたらし、数分以内にキャパシティを柔軟に調整できる事業者に優位性をもたらします。アジア太平洋地域はすでにオンデマンド物流市場の最大の貢献地域であり、高密度な都市ネットワークとドローンおよび自律配送パイロットを加速させる規制上のサンドボックス制度から恩恵を受けています。

主要レポートのポイント

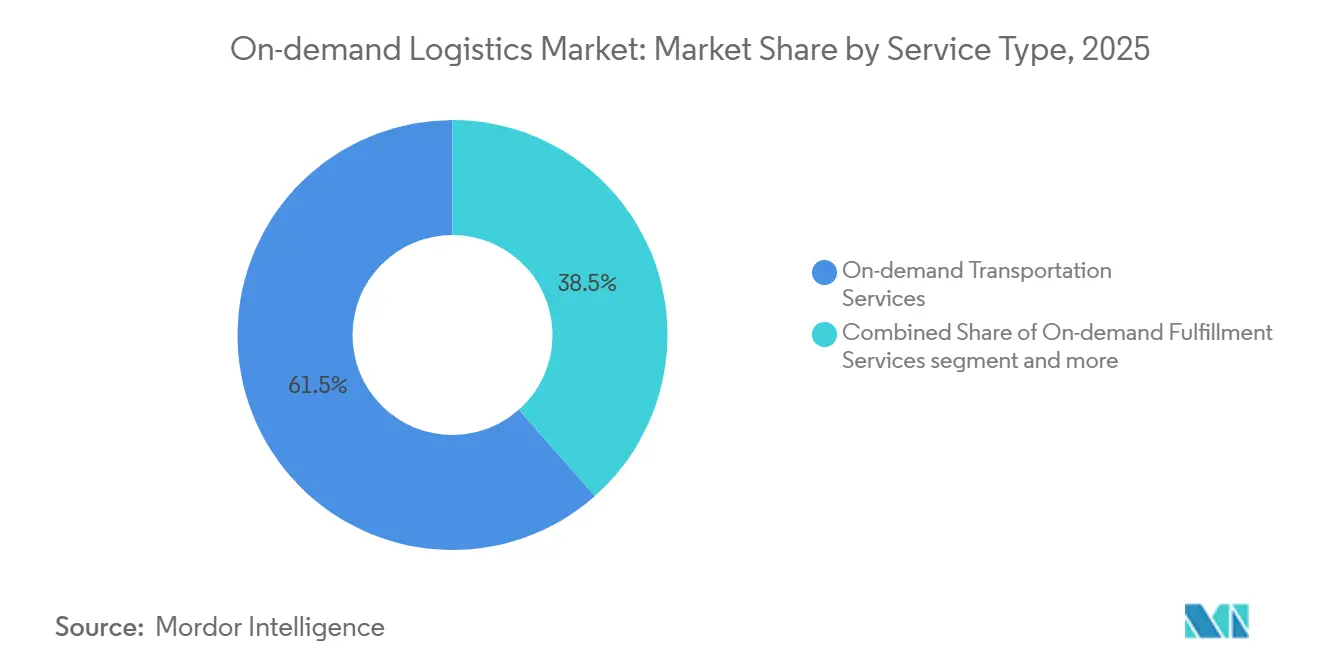

- サービスタイプ別では、オンデマンド輸送が2025年のオンデマンド物流市場シェアの61.54%を占め、一方で付加価値サービスは2031年にかけてCAGR 16.34%で拡大すると予測されています。

- エンドユーザー産業別では、Eコマース・小売が2025年のオンデマンド物流市場の26.03%を占め、ヘルスケア物流は2031年にかけてCAGR 19.80%で成長しています。

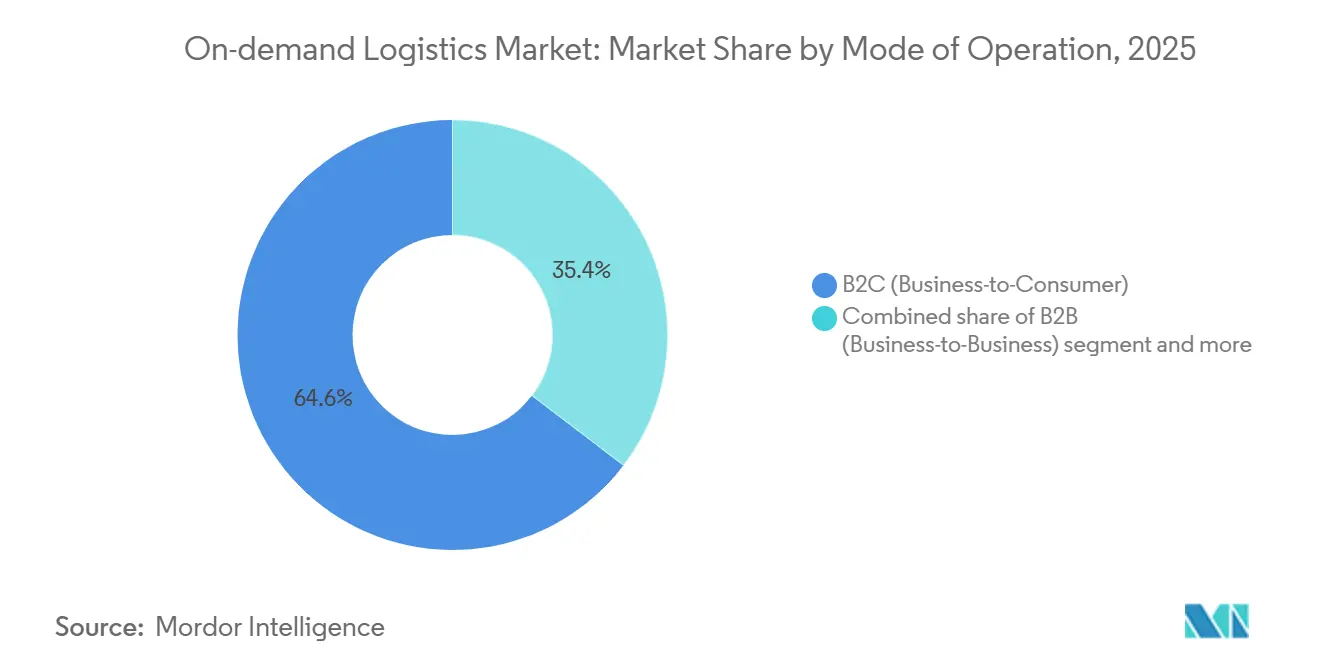

- 運営モード別では、B2Cセグメントが2025年のオンデマンド物流市場規模の64.64%のシェアを占め、2031年にかけてCAGR 18.07%で成長すると予測されています。

- 企業規模別では、大企業が2025年に54.81%の収益シェアをリードし、中小企業は2031年にかけてCAGR 19.16%という最も高い成長率を記録すると予測されています。

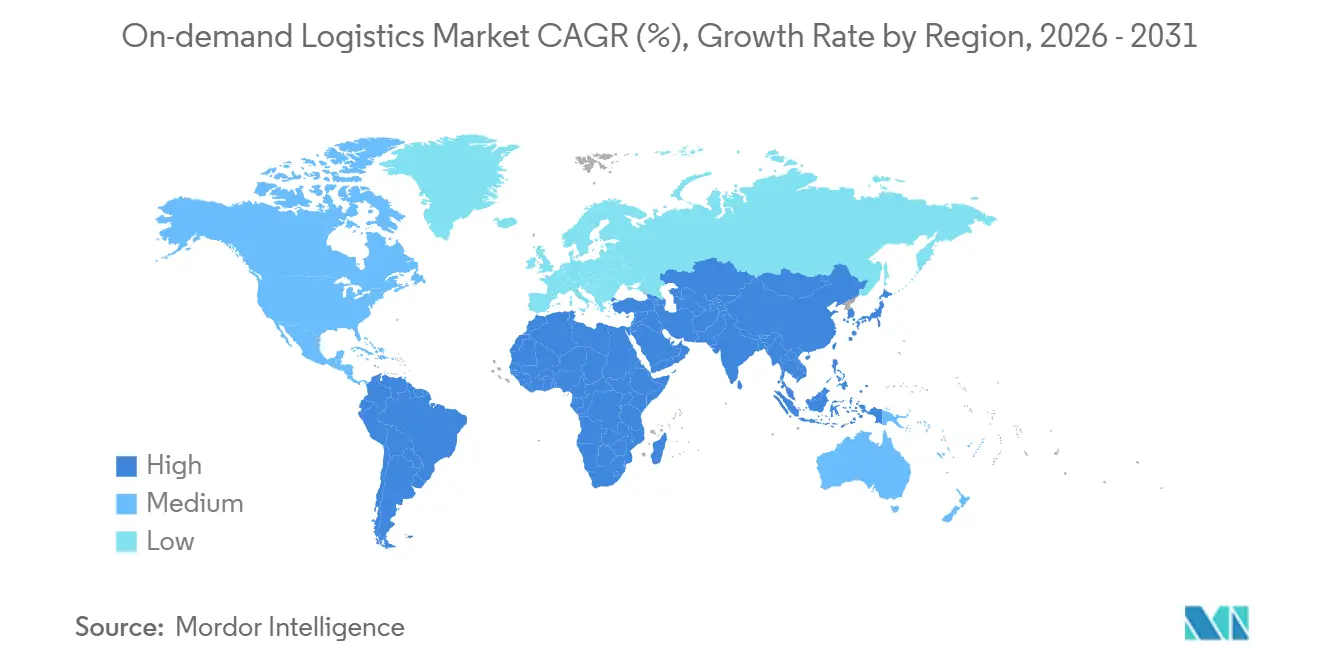

- 地域別では、アジア太平洋地域が2025年のオンデマンド物流市場の42.91%を占め、同地域は2031年にかけてCAGR 18.28%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のオンデマンド物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クイックコマース食料品モデルの普及 | +2.6% | 世界の都市中心部、特にアジア太平洋地域とヨーロッパに集中 | 短期(2年以内) |

| 3PLにおけるSaaSルート最適化の普及 | +1.9% | 北米とヨーロッパで早期採用が進む世界全体 | 中期(2〜4年) |

| 越境Eコマース小口荷物の急増 | +2.4% | アジア太平洋地域から北米・ヨーロッパへの回廊、アジア域内の成長 | 中期(2〜4年) |

| グリーンスロット統合を推進する企業のESG義務 | +1.5% | ヨーロッパが先行し、北米が追随、アジア太平洋地域でも台頭 | 長期(4年以上) |

| クリエイターコマースのライブショッピングフルフィルメントニーズ | +1.8% | アジア太平洋地域が優位、北米およびラテンアメリカへ拡大 | 短期(2年以内) |

| 即時クーリエ支払いを可能にするリアルタイム決済インフラ | +1.3% | アジア太平洋地域とラテンアメリカで最も急速に普及する世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クイックコマース食料品モデルの普及

10分以内の食料品配送は、週1回のまとめ買いを複数回のマイクロ購買に分解し、高密度な住宅街から半径2キロメートル以内のダークストアから履行することで、都市型小売を再構築しています。Getirが20億米ドルの損失を計上した後、複数のヨーロッパ諸国から撤退した事例は、収益性が注文密度に左右されることを示しています。しかし、生き残ったプレイヤーは、ライダー1シフトあたり30件未満の注文で損益分岐点を達成できるだけの量を統合しています。BlinkitやZeptoなどのインドのプラットフォームは数千のマイクロフルフィルメント拠点を拡大しており、既存の食料品業者に対して時間単位の在庫回転に対応するための物流センター改修を迫っています。転用された二次小売不動産が固定費を抑制し、QRコードによるピッキングシステムがSKUあたりの滞留時間を15秒に短縮し、労働生産性を40%向上させています。オンデマンド物流市場において、クイックコマース競争は自転車ベースのラストマイルキャパシティのプレミアム価格を維持しつつ、サブスクリプション型食料品バスケットからの継続的な需要を確保しています。

3PLにおけるSaaSルート最適化の普及

クラウドネイティブの輸送ソフトウェアは、交通データ、ドライバーの労働時間、車両積載量をリアルタイムでバランスさせることで、運営コストを15〜20%削減します。サブスクリプションモデルは高額な初期ライセンス費用を不要にし、中規模の3PLがグローバルインテグレーターと競争できるようにします。継続的なテレメトリーループが機械学習エンジンに供給され、配送時間枠を微調整し、オンデマンド物流市場全体で空走距離を着実に削減します。コンプライアンスモジュールは危険物、重量制限、労働規制のルールを組み込み、事業者を罰金や訴訟から保護します。匿名化されたルートデータが新たな参加者ごとにアルゴリズムの精度を向上させるネットワーク効果が生まれ、SaaSベンダーのアドレス可能な市場基盤を拡大します。

越境Eコマース小口荷物の急増

マーケットプレイスがチェックアウト時に輸入関税と透明な送料を一括提示するようになり、国際小口荷物の価値が急増しています。中東紛争による航空貨物路線の変動により、2026年3月のアジア・ヨーロッパ間スポットレートは173%上昇しましたが、エクスプレスキャリアは動的ルーティングとチャーター契約によってサービスレベルを維持しています。EU付加価値税改革と中国の越境パイロットゾーンにより書類手続きが削減され、越境販売者が保税倉庫に在庫をローカライズするよう促しています[1]「世界のEコマース売上」、国連貿易開発会議(UNCTAD)、unctad.org 。目的地国内では、即時クーリエが最終マイルの引き渡しを行い、グローバルな幹線輸送と超ローカル配送を融合させ、越境トラフィックをオンデマンド物流市場の成長エンジンとして定着させています。

グリーンスロット統合を推進する企業のESG義務

ネットゼロ目標に向けて競争する企業は、物流排出量を取締役会レベルのKPIとして扱うようになり、カーボンアカウンティングダッシュボードと電動フリートへの需要を触媒しています。EUの代替燃料インフラ規制は加盟国に全国規模の急速充電回廊の整備を義務付け、ラストマイルルートへの電動バン採用を促進しています[2]「代替燃料インフラ規制」、欧州議会、europa.eu 。小売業者は、複数の注文を1台のトラックにまとめる割引「エコウィンドウ」を試験的に導入しており、チェックアウト時にカーボンインパクトが表示されることで消費者の受け入れを獲得しています。英国規制当局による電池安全ガイダンスは耐火性充電エンクロージャーへの投資を促し、資本集約度を高めながらも電動自転車フリートの専門化を加速させています。持続可能性への推進はサービス差別化を広げ、プロバイダーがオンデマンド物流市場内でグリーン配送をマージンプレミアム付きで価格設定できるようにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギグエコノミー労働者の再分類によるコスト圧力 | -2.1% | 北米、ヨーロッパ、アジア太平洋地域でも台頭 | 短期(2年以内) |

| 地政学的な航空貨物路線の混乱 | -1.6% | 世界の航空貨物回廊、特にアジア・ヨーロッパ路線 | 短期(2年以内) |

| 電動自転車フリート密度に対するリチウム電池安全規制の制限 | -1.0% | ヨーロッパ、北米、先進アジアの都市中心部 | 中期(2〜4年) |

| アルゴリズムによる価格設定に関する訴訟リスク | -0.8% | 米国、欧州連合(EU) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ギグエコノミー労働者の再分類によるコスト圧力

米国労働省の2026年1月の6要素テストは、請負業者と従業員の区別を曖昧にし、給与税、健康保険、労働者補償コストを追加する可能性があり、粗利益率を最大6パーセントポイント圧縮する恐れがあります。スペインのライダー法および同様のEU法令は、プラットフォームに立証責任を転嫁し、未払い賃金をめぐる地域裁判所での争いを引き起こしています。事業者は、コア需要を従業員で対応しピーク時を外注するハイブリッドロスターを試験的に導入することでリスクをヘッジしていますが、規制当局はこのような二重システムの恒久性に疑問を呈しています。30以上の法域にまたがるプラットフォームではコンプライアンスの複雑さが増大し、オンデマンド物流市場全体で法務・人事費用が増加しています。一部のプロバイダーは、配送ロボット、ロッカー、ドローンなどの自動化イニシアチブで対応し、キャパシティ成長を人員リスクから切り離そうとしています[3]「従業員または独立請負業者の分類」、米国労働省、dol.gov。

地政学的な航空貨物路線の混乱

主要な上空飛行地域での武力紛争により、キャリアは数千海里の迂回を余儀なくされ、Eコマースのピーク時にキャパシティが失われています。2026年3月には、上海・フランクフルト路線のスポットレートが前年比173%上昇しました。エクスプレス企業はブロックスペース契約の事前予約とアジア域内鉄道の代替手段拡充によってリスクを緩衝していますが、輸送時間は延長し、SLAクレジットは増加しています。荷主は安全在庫を目的地市場に前倒しで移動させ、倉庫需要を高め運転資本を拘束しており、これがオンデマンド物流市場における小口荷物成長を抑制しています。OEMの生産スケジュール遅延により大型貨物機が不足しており、リスクへの露出が増幅されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスが輸送を超えて拡大

付加価値サービスは2031年にかけてCAGR 16.34%を記録し、単純な配送を超えた統合型倉庫管理、逆物流、分析に対する顧客の需要を示しています。一方、オンデマンド輸送はラストマイルワークフローにおける普及度の高さから、2025年のオンデマンド物流市場シェアの61.54%を維持しました。プロバイダーは「保管・発送」バンドルを活用し、在庫と配送を別々のサプライヤーに依存することに不安を感じるクライアントを囲い込むため、短期保管と即時発送を組み合わせています。フルフィルメントモジュールのオンデマンド物流市場規模は、梱包、ラベリング、返品がそれぞれ追加的な手数料レイヤーを生み出すため、幹線輸送よりも速く拡大すると予測されています。返品率が25%前後に達するアパレルにとって重要な逆物流は、検品・修繕要件を考慮するとプレミアム価格が設定されています。これらの隣接領域を習得した事業者は顧客離れが最大40%減少しており、エンタープライズの入札決定においてエンドツーエンドの可視性が最低単価よりも重視されることを示しています。

二次的な影響はネットワーク設計にも現れています。ダークストアが前方在庫拠点として機能し、配送半径を縮小して同時間内の配達成功率を向上させます。ピック・パック工程からのデータ排出物が需要予測に供給され、D2Cサイトの在庫切れを削減するポジティブフィードバックループを形成します。分析ダッシュボードのクロスセルがウォレットシェアを加速させ、一部の3PLは2025年収益の25%をソフトウェアサブスクリプションから得ていると報告しており、物理的な輸送に依存しない収益構造が生まれています。オンデマンド物流市場が成熟するにつれ、差別化は純粋なスピードから精度、持続可能性レポーティング、摩擦のない返品へとシフトしており、これらはすべて付加価値サービスの領域に属しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケア物流が急速に台頭

Eコマース・小売は2025年のオンデマンド物流市場の26.03%を占めましたが、ヘルスケア物流は2031年にかけてCAGR 19.80%という最も急速な成長が見込まれています。世界のバイオロジクスパイプラインの拡大に伴い、温度管理サービスの重要性が高まっています。DHL Groupは2030年までにGDP認定ハブとアクティブコンテナフリートに20億ユーロ(23億5,000万米ドル)を投資すると発表しました。±1℃以内で2〜8℃という厳格な規制要件は冗長なモニタリングを必要とし、1件あたりの輸送収益をファッション小口荷物の3〜5倍に押し上げています。新興市場では現在15%未満のコールドチェーン普及率が、オンデマンド物流産業にとってブルーオーシャンの成長レバーとなっています。日本、EU、米国における高齢化人口動態は慢性疾患治療薬の需要量を増加させ、消費者支出の変動から切り離された構造的需要を確保しています。

製薬と並行して、食品・飲料も同様の温度管理プロトコルに依存しており、業種をまたいだ資産の再利用とキャパシティ稼働率の平準化を可能にしています。産業ユーザーは工場の稼働停止を抑制するための緊急部品配送へとシフトし、かつて小売専用だったプレミアム当日クーリエサービスを採用しています。この収束は季節性を平準化し、ネットワーク計画担当者に安定した資産回転率と健全なフリーキャッシュフローをもたらします。オンデマンド物流市場において、セクターの多様性はヘッジとして機能し、裁量的Eコマースの景気循環的な落ち込みを非弾力的な医療輸送で緩衝します。

運営モード別:B2Cがネットワーク投資を牽引

B2Cチャネルは2025年のオンデマンド物流市場の64.64%を占め、ソーシャルショッピングとサブスクリプションボックスに牽引されてCAGR 18.07%という最も速い成長を2031年にかけて遂げる見込みです。TikTok Shopの米国展開はクリエイター主導の需要をサードパーティネットワークに流入させ、マーケティング費用に比例しない形で小口荷物数を増加させています。B2Bの利用は遅れをとっていますが、消費者グレードのサービス機能、分単位のトラッキング、プロアクティブな遅延アラートが調達ポータルに移植されることで恩恵を受けています。C2Cはニッチながらも高価値のコレクターズアイテムや再販品において収益性が高く、バルクビジネス貨物の単価の2倍を請求できることが多いです。

ネットワーク経済はストップ密度に依存しており、バンルートに追加される世帯が1件増えるごとに1配送あたりのコストが約8%削減されます。これがB2C成長が他のモードへの利益波及をもたらす理由です。オンデマンド物流市場がさらにデジタル化するにつれ、事業者は統合サービスカタログを提供し、加盟店が注文サイズに応じてB2Bパレット輸送とB2C小口荷物フローを切り替えられるようにし、日内需要曲線全体でフリート稼働率を最大化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

企業規模別:中小企業のデジタル採用がギャップを縮小

大企業は2025年の収益の54.81%を支配しましたが、中小企業はローコードダッシュボードと従量課金制料金によってスケールの障壁が取り除かれ、CAGR 19.16%で加速しています。政府補助金とクラウドクレジットがオンボーディングコストを相殺し、マネージドサービスデスクが在庫計画と通関手続きのスキルギャップを補完しています。プラットフォームプロバイダーは段階的なSLAで中小企業を獲得し、保険と返品をキャッシュフローに敏感な創業者にとって予測可能な定額料金にバンドルしています。その見返りとして、事業者は職人食品やニッチコスメティクスなど、顧客ポートフォリオを多様化する細分化されながらも急成長する業種へのアクセスを得ています[4]「ショックと移行を管理するための中小企業のデジタル化」、経済協力開発機構(OECD)、oecd.org。

大口荷主にとっては、調達の合理化がベンダーリストを圧縮し、多国間カバレッジとコンプライアンス保証を提供できる3PLに報酬をもたらします。契約期間は3年を超えて延長され、フリート計画に需要の安定性が組み込まれています。したがって、オンデマンド物流市場は、規模の巨人とテクノロジーに精通したブティックがペースを設定するバーベル構造へと進化しており、中規模の既存企業は専門化またはプラットフォーム集約へと転換しない限り、マージン圧縮のリスクにさらされています。

地域分析

アジア太平洋地域は2025年のオンデマンド物流市場シェアの42.91%を生み出し、都市密度とモバイルファーストの小売エコシステムに支えられて2031年にかけてCAGR 18.28%を達成すると予測されています。中国のライブコマース取引高は2023年に4兆9,000億人民元(6,998億4,000万米ドル)に達し、組み込み型ワンクリックチェックアウトにより第1層都市では60分以内の配送が実現しています。Grabが主導する東南アジアのスーパーアプリは、ライドヘイリング、決済、小口荷物発送をバンドルし、月間アクティブユーザー4,200万人を囲い込むマルチサービスエンゲージメントループを生み出しています。日本は2028年までに27万8,000件の欠員が見込まれるドライバー不足に直面しており、ドローンと自律型歩道ロボットへの政策支援を促しています。これらのイノベーションは実証されると近隣の発展途上国に輸出され、アジア太平洋地域の即時配送プレイブックのリード市場としての地位を強化しています。

北米はプラットフォームの成熟にもかかわらず、農村地域にまだ白地が存在しており、Amazonの2025〜2026年の40億米ドルプログラムで4,000の小規模都市にサービスを提供する計画は、ハブアンドスポークモデルが大都市圏を超えて拡張された際の潜在的な上昇余地を示しています。持続可能性がヨーロッパ戦略を支配しています。EUの代替燃料規制が電動バンの調達と水素回廊の建設を加速させ、キャリアがスコープ3排出量を削減してグリーンプレミアムを請求できるようにしています。ラテンアメリカは、メーカーが中国リスクをヘッジするためにメキシコのキャパシティを追加するニアショアリングブームに乗っており、MercadoLibreの25億米ドルの物流支出は、地域チャンピオンが倉庫管理とラストマイルを一元管理する形で統合する方法を示しています。

中東・アフリカでは、インフラのギャップがモバイルウォレットと宅配ロッカーへのリープフロッグを促し、限られた住所システムを補完しています。しかし、主要な航空回廊沿いの地政学的紛争がコストの変動をもたらし、事業者は空域閉鎖を回避するためにガルフのフリーゾーンに在庫を事前配置することを余儀なくされています。総じて、地域の多様化はオンデマンド物流市場を局所的なショックから守り、グローバルプロバイダーが流動性を維持している路線に量を再ルーティングできるようにしています。

競合状況

資産軽量型プラットフォームが航空機、トラック、仕分けセンターを所有するインテグレーターと競合するため、競争の激しさは高い水準にあります。2025年4月のDSVとDB Schenkerの143億ユーロ(154億米ドル)の合併により、90カ国に16万人のスタッフを擁する450億米ドルの収益を誇る巨大企業が誕生し、規模がマージン侵食に対する強力なヘッジであり続けることを示しています。

Amazon Logistics、DHL Express、FedExはネットワークの広さを活かして自国地域の95%以上の住所への翌日配送を保証する一方、Uber Freightなどの破壊的プレイヤーはアルゴリズムマッチングでクラウドソース型キャパシティを収益化しています。Delhivery、JD Logistics、Lalamoveなどの地域スペシャリストは、超ローカルなフリート密度と規制上のノウハウによって競争優位を守っています。

テクノロジーへの投資は上昇し続けています。AI駆動のディスパッチングは空走距離を最大22%削減しますが、アルゴリズムによる共謀に関する独占禁止法の調査にさらされるリスクもあります。ESGポジショニングはブランド差別化要因となっており、DHL Groupは2030年までにヨーロッパのラストマイルフリートを100%電動化することを目標とし、JD Logisticsは重量物都市ルートに水素バンを試験導入しています。クリエイターコマースのフルフィルメントは新たな競争の場となっており、GopuffとDeliverooはソーシャルメディアに煽られた衝動的な需要ループを取り込むために24時間365日稼働のマイクロハブを展開しています。したがって、オンデマンド物流市場は資産の機動性、データの習熟度、垂直統合の専門性を組み合わせた事業者に報酬をもたらし、遅れをとる事業者はコモディティ化した下請け業者の役割に追いやられるリスクがあります。

オンデマンド物流産業のリーダー企業

Uber Technologies (Uber Direct, Uber Freight)

DHL Group

JD Logistics

C.H. Robinson Worldwide

FedEx

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Redwood LogisticsはStridasを買収し、リアルタイムレーティングとキャパシティツールでデジタル貨物プラットフォームを強化しました。

- 2025年4月:DSVはDB Schenkerの143億ユーロ(154億米ドル)の買収を完了し、2028年までに年間12億ユーロ(14億1,000万米ドル)のシナジー効果を目標としています。

- 2025年4月:DHL Groupは2030年までに20億ユーロ(23億5,000万米ドル)を投資してヘルスケア物流部門を拡大し、3大陸にGDPハブを追加すると発表しました。

- 2025年3月:Amazonは2025年末までに4,000の米国の小規模都市への迅速配送を拡大するために40億米ドルを充当しました。

世界のオンデマンド物流市場レポートの調査範囲

| オンデマンド輸送サービス | 道路貨物 |

| 航空貨物 | |

| 鉄道貨物 | |

| 海上・内陸水路 | |

| オンデマンド倉庫・フルフィルメントサービス | オンデマンド保管 |

| 注文フルフィルメントと流通 | |

| その他の倉庫・フルフィルメントサービス | |

| 付加価値サービス |

| Eコマース・小売 |

| 消費財 |

| 食品・飲料(コールドチェーンを含む) |

| ヘルスケア・製薬 |

| 産業・製造 |

| その他 |

| B2C(企業対消費者) |

| B2B(企業間取引) |

| C2C(消費者間取引) |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| ヨーロッパその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | オンデマンド輸送サービス | 道路貨物 |

| 航空貨物 | ||

| 鉄道貨物 | ||

| 海上・内陸水路 | ||

| オンデマンド倉庫・フルフィルメントサービス | オンデマンド保管 | |

| 注文フルフィルメントと流通 | ||

| その他の倉庫・フルフィルメントサービス | ||

| 付加価値サービス | ||

| エンドユーザー産業別 | Eコマース・小売 | |

| 消費財 | ||

| 食品・飲料(コールドチェーンを含む) | ||

| ヘルスケア・製薬 | ||

| 産業・製造 | ||

| その他 | ||

| 運営モード別 | B2C(企業対消費者) | |

| B2B(企業間取引) | ||

| C2C(消費者間取引) | ||

| 企業規模別 | 大企業 | |

| 中小企業(SME) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| ヨーロッパその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

オンデマンドクーリエサービスは2031年までにどの程度の規模になりますか?

オンデマンド物流市場規模は、CAGR 15.87%で2031年までに4,858億4,000万米ドルに達すると予測されています。

現在最も多くの収益を生み出している地域はどこですか?

アジア太平洋地域は2025年の収益の42.91%を生み出しており、CAGR 18.28%で最も急速に成長している地域であり続けています。

付加価値物流サービスへの需要を牽引しているものは何ですか?

加盟店は統合型倉庫管理、返品、分析を求めており、2031年にかけて付加価値サービスのCAGR 16.34%を促進しています。

ヘルスケア物流が小売よりも速く成長している理由は何ですか?

規制上のコールドチェーン要件と高齢化人口が非弾力的な需要を生み出し、2031年にかけてCAGR 19.80%を支えています。

ギグエコノミーの規制は配送プラットフォームにどのような影響を与えていますか?

米国とEUにおける労働者の再分類により、給与税と福利厚生コストにより営業利益率が最大6ポイント削減される可能性があります。

新規参入者にとっての投資のホットスポットはどこですか?

ライブコマースフルフィルメント、カーボンニュートラル配送、中小企業向けデジタルプラットフォームの急速な拡大が、最も明確な成長の道筋を示しています。

最終更新日: