サーモコンプレッションフォーミング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

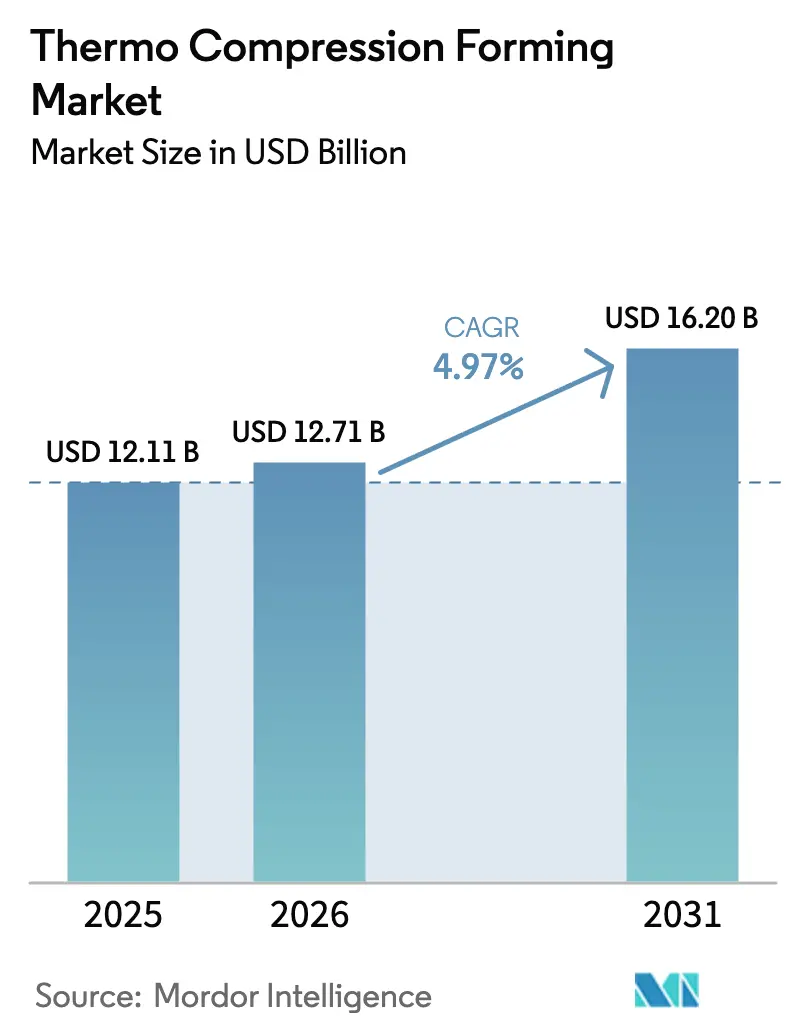

| 市場規模 (2026) | 12.71 十億米ドル |

| 市場規模 (2031) | 16.20 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

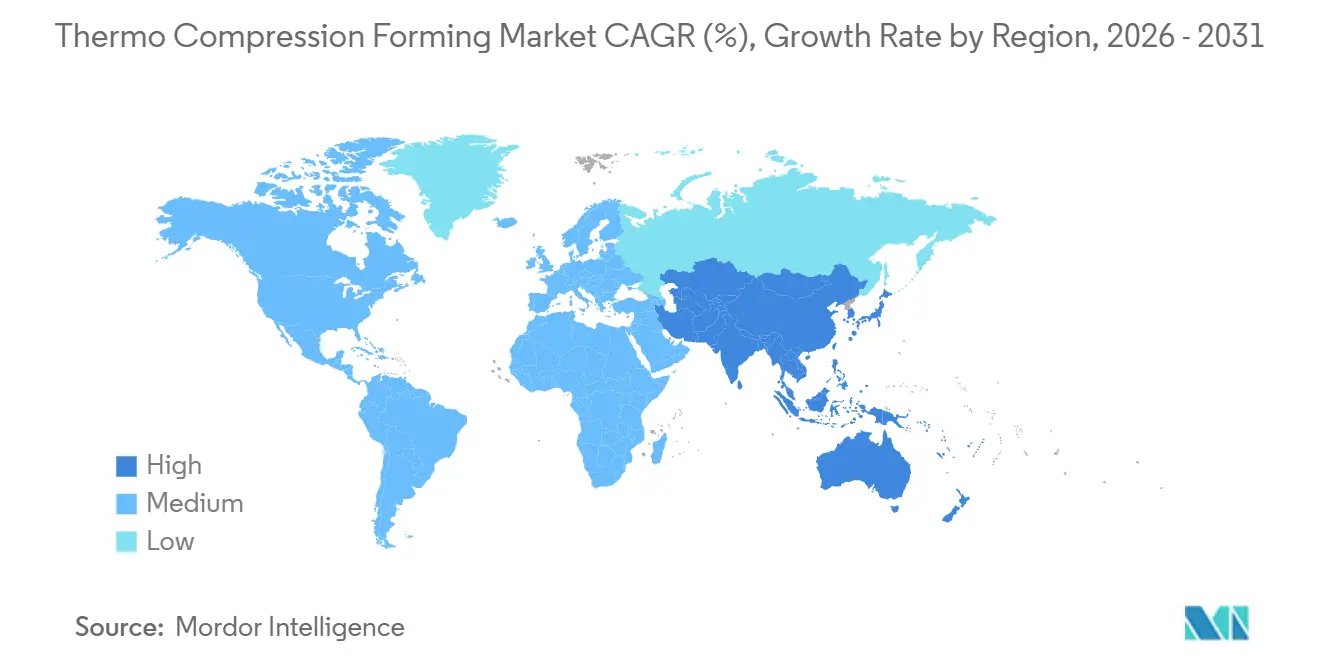

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーモコンプレッションフォーミング市場分析

サーモコンプレッションフォーミング市場規模は、2025年の121億1,000万米ドル、2026年の127億1,000万米ドルから、2031年までに162億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.97%を記録すると予測されています。この成長は、半導体バックエンド工程が最終組立ラインに近づきつつあること、サプライチェーンの強靭化が経営課題となっていること、そして人工知能によるプロセス制御が主流業務に浸透しつつあることを背景としています。軽量かつ耐久性に優れた包装材への需要拡大、高帯域幅メモリおよびチップレットアーキテクチャの量産移行、1万kNを超えるサーボ油圧プレスの急速な普及が設備の導入基盤を拡大しています。同時に、コンバーターおよび設備OEMは機械学習アナリティクスを組み込み、欠陥が発生する数ミリ秒前に寸法ドリフトを検知することで、スクラップ率を0.5%未満に抑制し、製造設計サイクルを短縮しています。特に欧州および北米における持続可能性への圧力は、分子量損失を最小限に抑えながら再押出可能なバイオベースのポリ乳酸、セルロース、リサイクルPETシートを後押しし、樹脂メーカーとコンバーター間の材料科学パートナーシップを促進しています。

主要レポートのポイント

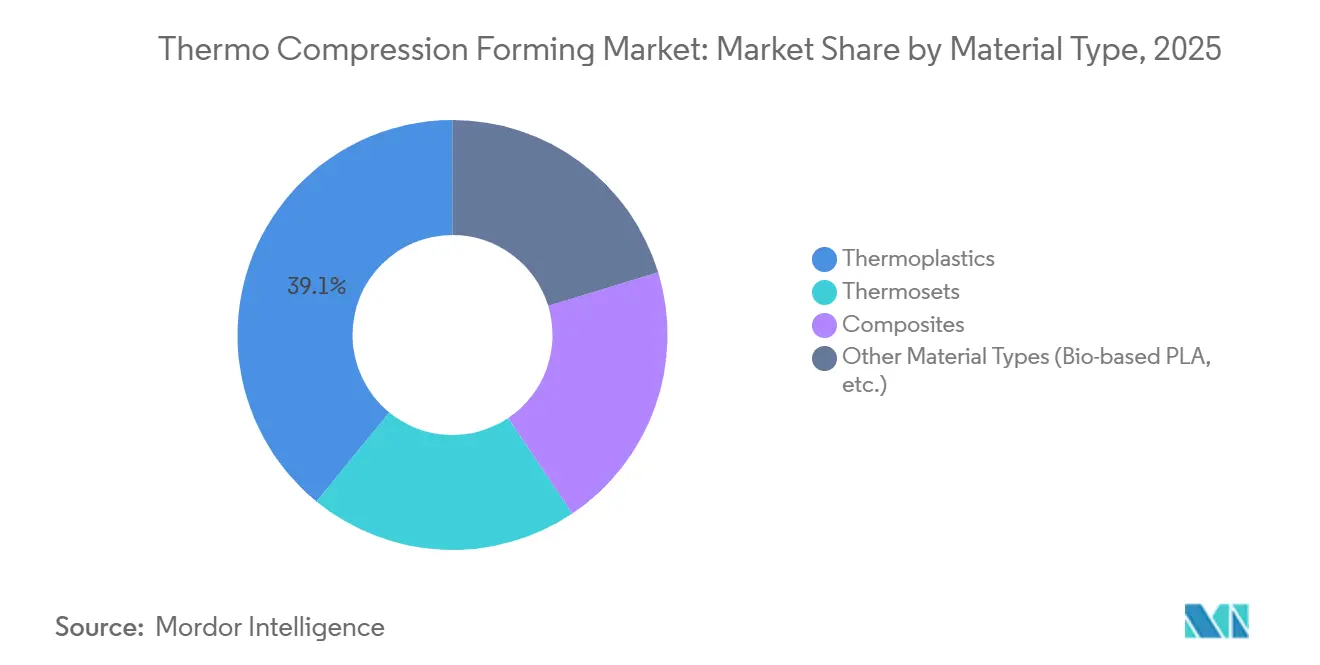

- 材料タイプ別では、熱可塑性樹脂が2025年のサーモコンプレッションフォーミング市場シェアの39.11%をリードし、その他の材料タイプは2031年にかけてCAGR 5.51%で拡大する見込みです。

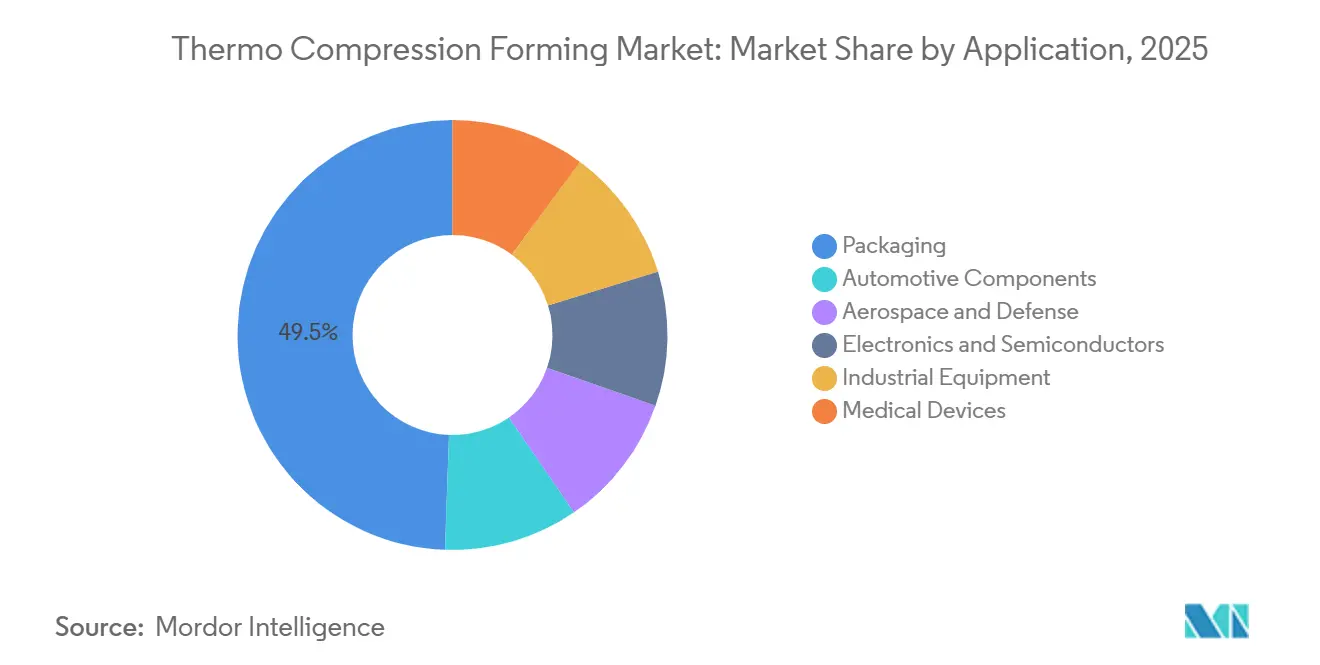

- 用途別では、包装が2025年のサーモコンプレッションフォーミング市場シェアの49.45%を占め、医療機器セグメントは2031年にかけてCAGR 5.96%で成長しています。

- 地域別では、アジア太平洋が2025年のサーモコンプレッションフォーミング市場シェアの45.24%を占め、2031年にかけてCAGR 5.84%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のサーモコンプレッションフォーミング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量かつ耐久性に優れた包装ソリューションへの需要 | +0.9% | 食品サービスおよび医薬品用途において北米と欧州に集中するグローバル市場 | 中期(2〜4年) |

| 電子機器組立および半導体パッケージングにおける利用拡大 | +1.4% | アジア太平洋中核(台湾、韓国、中国)、CHIPS法による国内回帰を通じた北米への波及 | 長期(4年以上) |

| 半導体バックエンドの国内回帰に向けた供給側インセンティブ | +0.8% | 米国(CHIPSおよび科学法)、欧州連合(EU半導体法)、日本(経済安全保障推進法) | 中期(2〜4年) |

| ゼロ欠陥成形を実現するインラインAI駆動品質アナリティクス | +0.6% | グローバル、医療機器および自動車ティア1サプライヤー向けにドイツ、日本、米国での早期採用 | 短期(2年以内) |

| タクトタイムを40%削減する1万kN超の超高速サイクルサーボ油圧プレス | +0.7% | アジア太平洋の電子機器組立および欧州の自動車クラスターで最も高い普及率を持つグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量かつ耐久性に優れた包装ソリューションへの需要

消費財および医薬品ブランドは現在、材料質量を20〜30%削減しながら射出成形容器と同等のバリア性および落下試験基準を満たす熱成形トレイを指定しています。欧州の包装・包装廃棄物規制は2030年までにリサイクル可能性または堆肥化可能性の期限を設定しており、コンバーターは穿孔不良なく肉厚を0.5mm未満に抑えることを求められています[1]欧州委員会、「包装・包装廃棄物規制提案」、europa.eu。Nefabの2025年テネシー州ハブはスクラップを粉砕・再押出して新たなロールストックに加工し、OEMがESG監査に活用できるリサイクル含有量指標の記録を可能にしています。食品サービスチェーンはさらに、カリフォルニア州およびケベック州での埋立費用を節約するため、産業用コンポスターで90日以内に分解されるEN 13432認証PLAクラムシェルへの切り替えによって需要を牽引しています。

電子機器組立および半導体パッケージングにおける利用拡大

ヘテロジニアス統合は、200〜400°Cで±1〜2µmのアライメント精度で形成される銅対銅ハイブリッドボンドに依存しています。SKハイニックスは、2027年までに12層HBM3スタックを提供するP&T7先端パッケージングファブに19兆ウォン(130億米ドル)を充当しました。ASE Technologyの2026年70億米ドルの支出は、CoWoSクラスの生産能力を月産2万5,000枚に3倍増し、120kW AIラック向けのマイクロ流体チャネルを組み込む予定です。TOPPANの新しいフリップチップ基板ラインはSWIRセンサーアレイ向けに5µmインジウムバンプを接合しており、ムーアの法則の恩恵がトランジスタゲートの縮小よりも相互接続遅延の最小化から得られるようになったことを裏付けています。

半導体バックエンドの国内回帰に向けた供給側インセンティブ

米国のCHIPSおよび科学法は国内生産能力に527億米ドルを充当し、2027年にサーモコンプレッション操業を開始するAmkorのピオリアバックエンドサイトに20億米ドルを投入しています。欧州の半導体法は2030年までに世界生産シェアの20%を目指し、日本の補助金はバックエンド設備投資の最大50%を補填することで、設備サプライヤーが顧客ファブ近くにプロセス移転ラボを共同設置することを促進しています。これらのインセンティブは、様々なダイサイズに対応可能なモジュール式ボンダーへの受注を増加させ、低量生産の防衛・医療ラインの投資回収期間を短縮しています。

ゼロ欠陥成形を実現するインラインAI駆動品質アナリティクス

1サイクルあたり1,200の工程データポイントをサンプリングする機械学習は、寸法ドリフトが発現する30ms前に予測します。KIEFELのSpeedGuardは医療用トレイのスクラップ率を3%から0.5%未満に削減し、重要寸法においてCpk 1.67超を要求するOEMに供給しています。WM ThermoformingのEmpowerビジョンスイートはライン速度でマイクロクラックの入ったブリスターパックを排除し、FDAシリアライゼーション適合の前提条件となっています。シミュレーションによる成形ウィンドウは検証ループを12週間から4週間に短縮し、デバイスのライフサイクルが数ヶ月に縮小する中で優位性をもたらしています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超薄型積層スタックにおける寸法ドリフト | -0.5% | 北米および欧州の航空宇宙・自動車複合材料用途において深刻なグローバル課題 | 中期(2〜4年) |

| 低圧熱成形および射出圧縮との競合 | -0.4% | 包装および消費財セグメントで代替リスクが最も高いグローバル市場 | 短期(2年以内) |

| 耐熱性リサイクル可能複合材料フィードストックの不足 | -0.3% | 厳格な使用済み製品規制により欧州で最も深刻なグローバル課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超薄型積層スタックにおける寸法ドリフト

1.5mm未満の炭素繊維積層板は、非対称なプライ配向が熱膨張係数のミスマッチを増幅させるため、180°C以上で成形すると3°以上のスプリングバックが生じます。レーザー支援成形は外表面を250°Cに加熱しながらコアを180°Cに保持しますが、ステーションの改造費用は20万〜40万米ドルに達するため、航空宇宙ストリンガーではニッチな用途にとどまっています。Hexcelの40分硬化プリプレグは±0.5mmの公差を達成しますが、設計者は軽量化の根拠を損なうスティフナーを共接合する必要があります。バッテリーボックスでは、不均一な圧力により繊維体積分率のばらつきが5ポイント上昇し、熱サイクル中の潜在的な層間剥離の引き金となります。

低圧熱成形および射出圧縮との競合

射出圧縮は溶融材料を部分的に開いたキャビティに射出した後、最終形状に圧縮することで、サーモコンプレッションフォーミングに匹敵する公差を20〜30%低いクランプトン数で達成します。金型コストは高いものの、安定したキャビティ充填によりそり変形が軽減され、成形ダクトを持つインストルメントパネルで優位性を発揮します。0.5MPa未満の真空熱成形は一方で、使い捨てトレイの設備コストを削減し、精度よりも美観が重視される分野でシェアを獲得しています。切り替えを検討する顧客は、圧縮成形では二次工程なしに複製が困難な金型交換の迅速化とインサート成形の容易さを理由として挙げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:熱可塑性樹脂が優位、バイオベースグレードが急増

熱可塑性樹脂は、サイクルタイムの適合性とクローズドループのスクラップ再溶融を背景に、2025年のサーモコンプレッションフォーミング市場シェアの39.11%を獲得しました。ポリプロピレン、PET、ポリカーボネートが食品、自動車、電子機器をリードし、ABSは耐衝撃性が求められる筐体に使用されています。バイオベースのPLAを含むその他の材料タイプは、使い捨てプラスチックに対する自治体の禁止令と100°Cのホットフィルに対応する新しいPLAグレードに支えられ、2031年にかけてCAGR 5.51%で成長しています[2]欧州バイオプラスチック協会、「PLA耐熱性の進歩」、europeanbioplastics.org 。

コンバーターは現在、リサイクルPETをバリア性EVOHおよび構造用PLAとブレンドし、酸素吸収なしに冷蔵食品の賞味期限を7日から10日に延長する多層材料を成形しています。KIEFELのNATUREFORMERはセルロースを家庭用コンポストで12週間で分解される生鮮食品トレイに成形します。複合熱可塑性樹脂は電気自動車バッテリートレイの剛性要件を満たすために炭素繊維またはガラス繊維を添加していますが、寸法ドリフトとリサイクル繊維の不足が普及を抑制しています。熱硬化性樹脂はニッチながら、150°Cの連続暴露においてフェノール系耐燃焼性が求められる用途では不可欠な存在です。

PPとPLAシート間のツール交換を迅速に行い、インライン結晶化度測定を統合し、包装EPR適合のためのライフサイクルデータを記録できるラインが優位に立つでしょう。バリア層の共押出とテンションの低いシート供給を習得した企業は、多層バイオベースフィルムへの材料シフトの恩恵を受けるでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:包装がリード、医療機器が加速

包装は2025年のサーモコンプレッションフォーミング市場規模の49.45%を占め、ブリスターパック、クラムシェル、調理済み食品トレイが低い金型コストと50万サイクルの金型寿命を背景に数量を牽引しています。医薬品ブリスターカードは現在、シリアライズされたQRコードを搭載し、EU偽造医薬品規制および米国DSCSAと連携して調剤時の用量パックの真正性を確認しています。

医療機器用途は、ISO 11607に基づいて検証された無菌バリアシステムを植込み型OEMがアウトソーシングするにつれ、2031年にかけてCAGR 5.96%で成長すると予測されています。UFP Technologiesの2025年のUNIPECおよびTPIの買収により、高精度バッテリーシールドとロボット手術用ドレープが追加され、ISO 13485のもとで成形、組立、クリーンルームパックアウトが一体化されました。自動車用ライナー、アンダーボディシールド、内装トリムは大型プレスを活用して5つの金属プレス部品を1つの複合材料ショットに統合し、車両質量を15%削減しています。航空宇宙パネルはアルミニウムの疲労孔を回避する溶接可能なストリンガー向けに炭素繊維熱可塑性樹脂を採用しています。電子機器トレイは精密なダイを保護するために±0.1mmのポケット精度を要求し、帯電防止・超平坦キャリアのプレミアムニッチを確立しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の収益の45.24%を占め、台湾と韓国が先端パッケージングを拡大し、中国が電子機器組立を継続するにつれ、2031年にかけてCAGR 5.84%を記録する見込みです。ASEの2026年70億米ドルの支出はペナン拠点を追加し、台湾からの分散化を図るとともに、地域のサーモコンプレッション機器需要を支えています。日本のTOPPANとNissha Co., Ltd.は40µm未満の銅ピラーボンディングを必要とするフリップチップ基板に投資しており、中国のEV急増は800万台を超え、サーボ油圧プレス向けのバッテリートレイ受注を促進しています。

北米のシェアはCHIPS法の補助金のもとで回復しています。2027年稼働予定のAmkorのピオリア工場は、地政学的リスクに対するサプライチェーンを確保するため、ミッションクリティカルな航空宇宙チップ向けにサーモコンプレッションを稼働させる予定です。Nefabのテネシー州ハブは自動車OEMのリサイクル含有量目標を達成し、メキシコの医療機器回廊は米国OEMへの近接性と低い労働コストを活用しています。

欧州の包装廃棄物規制はコンバーターを堆肥化可能なPLAおよびセルローストレイへと誘導しています。ドイツ、フランス、英国は炭素繊維圧縮成形を用いてEV軽量化と航続距離延長を目指しています。北欧の食料品店は堅牢な堆肥化インフラに支えられたPLA乳製品カップを推進しています。政策と高いエネルギー価格がエネルギー回収油圧システムを備えた設備改造を促進しています。中東・アフリカは第一波の医薬品包装工場を建設していますが、リサイクルの不足が循環経済の普及を妨げています。

競合状況

サーモコンプレッションフォーミング市場は低集中度を特徴としています。上位5社が2025年の収益の約28%を占めていますが、コンバータースペースは数千の地域企業に分散しています。競争優位性はプレストン数からデータ精度へと移行しており、AI支援パラメータ制御によってCpk 1.67超を保証するコンバーターは、30〜50%のプレミアムを支払う航空宇宙・医療分野の入札を獲得しています。KIEFELのSpeedformerラインはSpeedGuardアナリティクスとコンピュータビジョンを組み込み、ベンダーモデルを一回限りのハードウェア販売ではなく稼働率を収益化するパフォーマンスベースのサービス契約へと移行させています。

ニッチプレーヤーはホワイトスペースを活用しています。UFP Technologiesは、UNIPECおよびTPIの買収を経て、ISO 13485認証の高精度熱成形バッテリーシールドと射出成形外科用ドレープを一つの屋根の下で供給し、クラスIII植込み型機器のリードタイムを短縮しています。設備メーカーはモジュール式プラテンキットとクイックチェンジ金型を提供し、医療、包装、EVプログラム間での柔軟な対応を可能にすることでこうした専門企業に働きかけています。持続可能性も競争を形成しており、大規模な改造なしにセルロース、PLA、リサイクルPETを成形できるラインは、バージンプラスチックにEPR費用が課される際に価値を提供します。

サーモコンプレッションフォーミング産業リーダー

Amcor plc

UFP Technologies, Inc.

FLEXTECH

FRIMO Innovative Technologies

KIEFEL GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:UFP Technologies, Inc.は、Universal Plastics & Engineering Company(UNIPEC)およびTechno Plastics Industries(TPI)を買収することで医療機器製造能力を拡大しました。この動向はサーモコンプレッションフォーミング市場に対して、生産能力の強化とイノベーションの促進という点でプラスの影響をもたらしました。

- 2025年2月:JEC World 2025において、FRIMO Innovative Technologiesは効率的な複合材料製造への需要に応えるため、自動化ウェット圧縮成形(WCM)技術を紹介しました。このシステムは、プレス外でドライ連続繊維ファブリックに反応性樹脂を含浸させてから固化するもので、従来の樹脂トランスファー成形(RTM)を速度面で大幅に上回る速硬化樹脂システムを採用しています。

世界のサーモコンプレッションフォーミング市場レポートの調査範囲

サーモコンプレッションフォーミングは、予熱された熱可塑性樹脂シートまたは複合材料を、熱と機械的圧力を用いて2つの対向する金型間で成形する製造プロセスです。このプロセスは耐久性と高強度を兼ね備えた部品を生産し、成形と硬化を一工程で組み合わせることで軽量化を実現するため、自動車および航空宇宙産業で広く活用されています。

サーモコンプレッションフォーミング市場は、材料タイプ、用途、地域別にセグメント化されています。材料タイプ別では、熱可塑性樹脂、熱硬化性樹脂、複合材料、その他の材料タイプ(バイオベースPLAなど)にセグメント化されています。用途別では、包装(食品・飲料、医薬品、消費財)、自動車部品、航空宇宙・防衛、電子機器・半導体、産業機器、医療機器にセグメント化されています。本レポートは主要地域の17カ国におけるサーモコンプレッションフォーミングの市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

| 熱可塑性樹脂 |

| 熱硬化性樹脂 |

| 複合材料 |

| その他の材料タイプ(バイオベースPLAなど) |

| 包装 | 食品・飲料 |

| 医薬品 | |

| 消費財 | |

| 自動車部品 | |

| 航空宇宙・防衛 | |

| 電子機器・半導体 | |

| 産業機器 | |

| 医療機器 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | 熱可塑性樹脂 | |

| 熱硬化性樹脂 | ||

| 複合材料 | ||

| その他の材料タイプ(バイオベースPLAなど) | ||

| 用途別 | 包装 | 食品・飲料 |

| 医薬品 | ||

| 消費財 | ||

| 自動車部品 | ||

| 航空宇宙・防衛 | ||

| 電子機器・半導体 | ||

| 産業機器 | ||

| 医療機器 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

サーモコンプレッションフォーミング市場の規模はどのくらいですか?

サーモコンプレッションフォーミング市場規模は2026年に127億1,000万米ドルであり、2031年までに162億米ドルに達すると予測されています。

2025年に優位を占めた材料タイプはどれですか?

熱可塑性樹脂は、短いサイクルタイムと社内でのトリムスクラップのリサイクルの容易さを背景に、2025年の収益の39.11%を占めました。

2031年にかけてアジア太平洋が最も速く成長している理由は何ですか?

台湾、韓国、中国はAIアクセラレーター向けの先端パッケージングラインを3倍に拡大しており、アジア太平洋のサーモコンプレッションフォーミング収益をCAGR 5.84%で2031年まで押し上げています。

2031年にかけて医療機器用途が最も速く成長している理由は何ですか?

ISO 11607の無菌バリア義務と高精度バッテリーシールドへの需要が、医療機器用途を2031年にかけてCAGR 5.96%で牽引しています。

最終更新日: