北米政府・教育ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

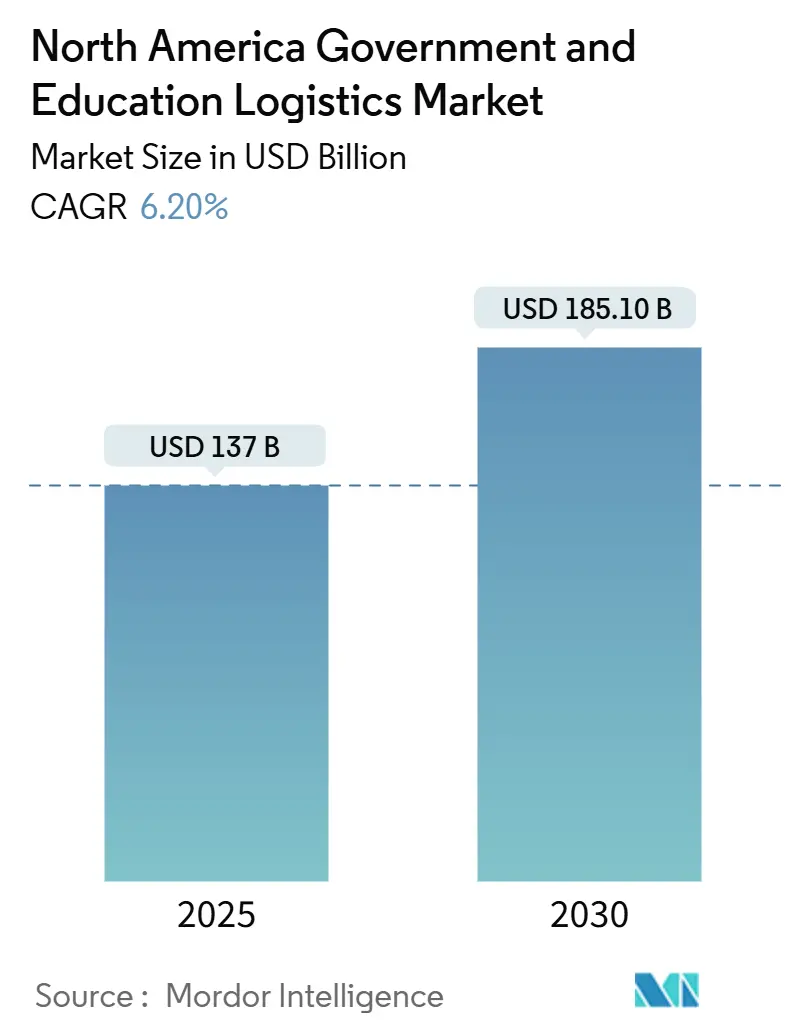

| 市場規模 (2025) | 137 十億米ドル |

| 市場規模 (2030) | 185.10 十億米ドル |

| 成長率 (2025 - 2030) | 6.20% CAGR |

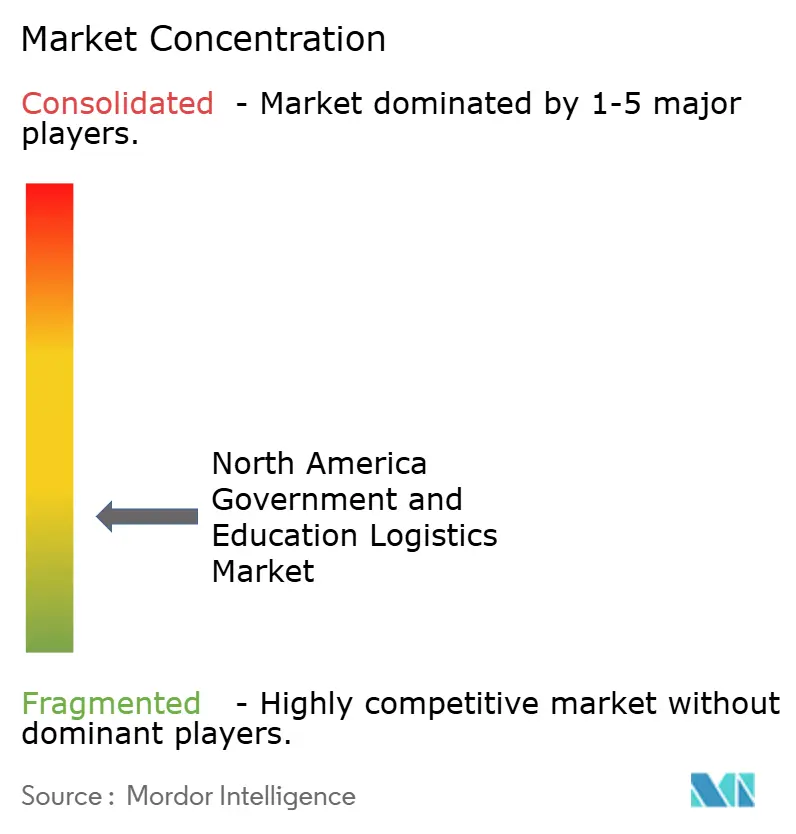

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米政府・教育ロジスティクス市場分析

北米政府・教育ロジスティクス市場規模は2025年に1,370億米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.20%で成長し、2030年までに1,851億米ドルに達する見込みです。

成長は、連邦インフラ資金の流入、国防総省(DoD)のアウトソーシング加速、および急速なデジタル調達の普及によって牽引されており、これらが相まって輸送回廊の整備、新たなコンプライアンス要件の導入、入札から落札までのサイクル短縮をもたらしています。物理的ネットワークとリアルタイムデータの可視性を組み合わせたプロバイダーは、連邦機関、州政府、および5,300以上の高等教育機関によるセキュリティ主導の需要から恩恵を受けています。一方で、特にセキュリティクリアランスを持つドライバーの労働力不足と、2026会計年度の予算強制削減リスクが、コストおよびキャパシティへの圧力を生み出し、短期的な拡大を抑制しています。メキシコの調達近代化とカナダのグリーンフリート奨励策が地域の成長要因をさらに多様化させており、複数の法域にまたがる規制の専門知識が北米政府・教育ロジスティクス市場における中核的な差別化要因となっています。

主要レポートのポイント

- サービスタイプ別では、輸送が2024年の北米政府・教育ロジスティクス市場シェアの45.8%を占め、付加価値サービスは2030年までに最も速い8.10%のCAGRを記録すると予測されています。

- エンドユーザー別では、防衛機関が2024年の北米政府・教育ロジスティクス市場規模の32.9%をリードし、高等教育機関は2030年までに7.90%のCAGRで拡大すると予測されています。

- 国別では、米国が2024年の収益の85.1%を占め、メキシコは2030年までに最も高い8.25%のCAGRを達成する見込みです。

北米政府・教育ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ整備資金の流入 | +1.2% | 米国、カナダへの波及効果 | 中期(2〜4年) |

| DoDアウトソーシングの加速 | +0.9% | 米国、カナダとの限定的な防衛協力 | 短期(2年以内) |

| K-12給食キット物流の義務化 | +0.6% | 米国、カナダへ拡大中 | 中期(2〜4年) |

| 電子調達プラットフォームの急増 | +0.8% | 北米全域、メキシコでの導入加速 | 長期(4年以上) |

| キャンパスマイクロフルフィルメントの試験導入 | +0.4% | 米国およびカナダの大学システム | 長期(4年以上) |

| グリーンフリート導入奨励策 | +0.7% | 米国およびカナダ、メキシコが追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦インフラ資金がロジスティクス近代化を加速

インフラ投資・雇用法は道路・橋梁の整備に1,100億米ドルを配分しており、これが政府の貨物回廊を支え、遠隔地の連邦施設や地方キャンパスへの輸送時間を短縮し、新たに改善されたルート沿いへの施設移転を促進しています[1]米国運輸省、「インフラ投資・雇用法の実施」、transportation.gov。資金に組み込まれたスマートハイウェイの義務規定は、コネクテッドビークルシステムおよび自動交通管理への適格性を条件としており、連邦契約のリアルタイム追跡条項を満たすためにIoTセンサーとテレマティクスの導入を運送業者に促しています。連邦道路局が発表した道路状況データは、米国南部の基地や中西部の研究拠点を結ぶ回廊における渋滞の二桁台の削減を示しています。これらの回廊に沿って物流センターを配置したロジスティクスプロバイダーは、貨物コストの削減を報告しており、その節減分をサイバーセキュリティの強化に再投資することで、インフラとコンプライアンスの間のフィードバックループを強化しています。

DoDのアウトソーシング戦略が防衛ロジスティクスを再編

2024年の戦略的ロジスティクス変革イニシアティブは、非戦闘補給機能を内部部門から民間プロバイダーへと移行させ、CMMC レベル3の認証を取得済みの運送業者に有利な複数年契約を開放しています。国防兵站局は基地レベルの倉庫管理およびグローバル補充プログラムへのサードパーティの関与を拡大しており、商業マージンを250ベーシスポイント上回る対応可能な収益プールを創出しています[2]国防兵站局、「戦略的ロジスティクス変革イニシアティブ」、dla.mil。入札者はチェーン・オブ・カストディの暗号化と24時間対応のインシデントレスポンスチームの実証を求められるため、参入障壁は高まっています。NATO同盟国がこの枠組みを踏襲しており、資格を持つ北米ベンダーが段階的な越境輸送量の獲得に向けて有利な立場に置かれています。その結果、確立されたインテグレーターがリードを強化する一方、深いサイバー能力を持つニッチな専門業者も収益性の高い足がかりを見つけており、北米政府・教育ロジスティクス市場内での競争の変動を促進しています。

K-12栄養プログラムの義務化が専門的な食品ロジスティクスを牽引

改訂された米国農務省の基準は、学区に対してより新鮮な地元産農産物の調達を義務付けており、ロジスティクス企業に対してマイクロコールドチェーンの構築と複数の小規模農場からの出荷の統合を促しています[3]米国農務省、「学校栄養プログラム改革2024」、usda.gov。学校栄養協会は、2025年に60以上の学区が当日配送の時間枠を満たすために冷蔵トラックを追加したと報告しています。コンプライアンスには堅牢な温度監視とトレーサビリティが求められ、パッシブRFIDタグとブロックチェーン台帳の導入が促進されています。密度経済と農村部への配送義務のバランスを取れるロジスティクス企業は、複数州の協同契約において優先サプライヤーの地位を獲得します。中期的には、これらの義務化措置が生徒一人当たりのロジスティクス支出を拡大させ、北米政府・教育ロジスティクス市場におけるサービスの差別化を深めることになります。

電子調達プラットフォームの普及が政府調達を変革

一般調達局のエンドツーエンド電子入札への移行は、入札サイクルを数週間から数日に短縮し、運送業者のパフォーマンスダッシュボードを落札アルゴリズムに直接統合しています[4]一般調達局、「電子調達プラットフォーム移行レポート」、gsa.gov。州の調達当局もこの動きに追随しており、NASPOはデジタル展開後に管理コストが17%以上削減されたと報告しています。人工知能マッチングエンジンは機関の要件と運送業者の能力を迅速に照合し、メタデータ標準とAPI接続に投資する企業を優遇しています。メキシコの2024年調達近代化法は米国モデルを踏襲し、越境データ交換規定を含んでおり、USMCA地域全体にわたるシームレスなロジスティクス基盤を可能にしています。このデジタル移行は透明性を高め、オンボーディングの障壁を圧縮し、北米政府・教育ロジスティクス市場における入札の対応可能なプールを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2026会計年度の予算強制削減リスク | −1.1% | 米国連邦機関、州への影響は限定的 | 短期(2年以内) |

| 熟練ドライバーおよび倉庫労働力の不足 | −0.8% | 北米全域、農村部で深刻 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンスコスト | −0.5% | 米国およびカナダ、メキシコが導入中 | 長期(4年以上) |

| 農村キャンパスのラストマイル密度の課題 | −0.3% | 農村部の米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予算強制削減がロジスティクス支出を脅かす

議会予算局は、2026会計年度に非必須の連邦調達支出を二桁台のパーセンテージで削減する可能性のある自動的な歳出削減を予測しています。行政事務所、研究助成金、地域プログラムに対応するロジスティクス契約は、予算が制約された状況下で機関が使命上不可欠な成果物を優先するため、特に影響を受けやすい状況にあります。運送業者は、サービスレベル契約に違反することなく迅速に縮小できるよう、再交渉条項の組み込みと変動コストモデルのスケーリングによって備えています。州・地方政府は連邦の強制削減の対象外ですが、連邦補助金の流入に依存しているため、その波及効果が少なくとも2つの予算サイクルにわたって州全体の契約量を抑制する可能性があります。この不確実性は、北米政府・教育ロジスティクス市場における設備投資の意思決定に一時的な逆風をもたらしています。

労働力不足の危機が業務キャパシティを制約

米国トラック協会は2025年に78,000人のドライバー不足を指摘しており、これはクリアランス要件によって資格を持つ応募者の約30%が失格となることで悪化しています。政府貨物向けの専門訓練には6〜8週間を要し、賃金への期待を高め、商業平均を超えるコスト上昇をもたらしています。倉庫業務においても、特に管理された政府財産の取り扱いに認定された人員の不足という同様の問題に直面しています。貨物密度が低いため規模の経済が損なわれる遠隔キャンパスが最初に影響を受けます。運送業者は入社ボーナス、クリアランス処理の迅速化、自律走行車の試験導入で対応していますが、逼迫した状況は続いており、北米政府・教育ロジスティクス市場における輸送量のスケーラビリティを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送が主導し、付加価値サービスが加速

輸送は北米政府・教育ロジスティクス市場において2024年の収益の45.8%を占め、安全な物資移動の不可欠な必要性を裏付けています。この大分類の中で、道路輸送が日常的な荷物の大部分を担い、鉄道輸送は緊急性の低い教育向け貨物に対応し、航空輸送は時間的に重要な防衛輸送を支援しています。海上・内陸水路輸送は国際的な学生向け実験機器の交換などのニッチな輸送に対応していますが、通関およびセキュリティプロトコルによってキャパシティが制限されています。

付加価値サービスは、機関がサイバーセキュリティ監査、規制文書、高度な追跡・トレースをパフォーマンス条項に組み込むにつれて、2025年〜2030年にCAGR 8.10%で成長すると予測されています。プロバイダーは、電子調達システムと同期する自動コンプライアンスポータルの提供や、機密性の高い研究資産向けに倉庫内にプレハブ式「クリーンルーム」を設置することで差別化を図っています。このプレミアム機能の組み合わせはマージンを向上させ、北米政府・教育ロジスティクス市場規模の予測においてサービスミックスの比重を徐々に高めています。

エンドユーザー別:防衛が主導し、教育が上回る成長

防衛機関は2024年の請求額の32.9%を占め、非戦闘サプライチェーンに対するDoDのアウトソーシングの波を活用しています。契約範囲は弾薬輸送、基地の食料補充、機密資料の倉庫管理に及びます。厳格な審査が長期的なサプライヤー関係を固定化し、北米政府・教育ロジスティクス市場のベースライン量を安定させています。

高等教育機関はCAGR 7.90%(2025年〜2030年)で最も急速に成長しており、キャンパスの拡張、実験室の整備、および内部在庫を最小化することを目的としたマイクロフルフィルメントの試験導入によって牽引されています。K-12システムは給食キットおよび教材ロジスティクスに対して政策に連動した安定した需要を加えており、州・地方政府は財政状況と都市化のトレンドに応じて変動しています。準政府機関および官民パートナーシップは小規模ながら革新的なグループとして台頭しており、後に北米政府・教育ロジスティクス市場の主流セグメントへと移行する持続可能性の試験導入を先導することが多いです。

地域分析

米国は世界最大の防衛予算、430の連邦機関、および2,000万人以上の学生が在籍する高等教育ネットワークを背景に、2024年の売上高の85.1%を維持しています。連邦インフラ資金1,100億米ドルが戦略的幹線道路ネットワークの貨物ボトルネックを解消し、運送業者が整備されたインターステートや港湾の近くにハブを再配置することを促しています。50州にわたる調達の多様性は運送業者に規制の複雑な対応を求めますが、北米政府・教育ロジスティクス市場においてはその量的な見返りがコンプライアンスコストを上回っています。

カナダは、二言語対応の連邦調達、グリーンフリート奨励策、および防衛貨物を共有回廊に誘導するNORADロジスティクス統合に支えられ、安定した中一桁台の成長を達成しています。広大な地理に分散した州の教育当局は、バンクーバー島からニューファンドランドまでのキャンパスを結ぶ道路、鉄道、航空を組み合わせたマルチモーダルソリューションを求めています。

メキシコは2024年のデジタル政府改革とUSMCA枠組みの下での大学パートナーシップの深化により、2030年までにCAGR 8.25%で成長しています。研究機器、教科書、eラーニングハードウェアの越境輸送が加速し、二言語対応の書類とCTPAT準拠のセキュリティへの需要が高まっています。これらのダイナミクスが相まって成長ベクトルを多様化させ、北米政府・教育ロジスティクス市場規模の予測における対応可能な価値を拡大しています。

競争環境

北米政府・教育ロジスティクス市場は、異なるサービスセグメントおよび地理的地域にわたって多数の専門プロバイダーが競合する分散した競争構造を示しています。UPS、FedEx、DHL Groupはグローバルフリートとiso 28000認証を活用して高価値契約を確保し、C.H. RobinsonとXPO Logisticsはテクノロジーを活用した付加価値サービスに特化しています。地域の運送業者は農村部の教育ルートや越境回廊においてニッチを開拓し、全国的なリーチのためにインテグレーターとパートナーシップを結ぶことが多いです。

テクノロジーへの投資がリーダーと遅れをとる企業を分けています。AI駆動のルート最適化、ブロックチェーンによるチェーン・オブ・カストディ台帳、倉庫ロボティクスは、機関のスコアカードに響く定量的なコンプライアンスと定時性の利点をもたらします。継続的なサイバーアップグレードに資金を投じられないプロバイダーは徐々に連邦市場から撤退し、資産を商業市場に再配分しています。

ラストマイルの農村ロジスティクスとサイバーセキュリティコンサルティングにはホワイトスペースの機会が残っており、そのマージンは北米政府・教育ロジスティクス市場全体の平均を200〜300ベーシスポイント上回っています。

北米政府・教育ロジスティクス産業のリーダー企業

United Parcel Service, Inc. (UPS)

FedEx

DHL Group

C.H. Robinson Worldwide, Inc.

Ryder System

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Kuehne + Nagelがテキサス州ラレドに432,000平方フィートの道路ロジスティクス複合施設を開設し、3つのクロスドックを統合して米国・メキシコ間のキャパシティを倍増させました。

- 2025年1月:BDP InternationalがMicrosoftと提携し、連邦契約全体にAIロジスティクス最適化を組み込み、配送効率を25%向上させることを目標としています。

- 2024年10月:Scan Global Logisticsが、クリアランスを要する契約をターゲットとした2,500万米ドルの政府サービス部門を立ち上げました。

- 2024年9月:J.B. Huntが防衛・教育貨物を支援する西海岸路線にニコラ・トレ燃料電池電気自動車20台を追加しました。

北米政府・教育ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫保管 | |

| 付加価値サービスおよびその他 |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫保管 | ||

| 付加価値サービスおよびその他 | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ |

レポートで回答される主要な質問

2025年の北米政府・教育ロジスティクス市場の規模はどのくらいですか?

市場は2025年に1,370億米ドルと評価されており、2030年までに1,851億米ドルに達すると予測されています。

最も収益を生み出すサービスタイプはどれですか?

輸送サービスは2024年の収益の45.8%を占めており、安全な物資移動における中心的な役割を反映しています。

最も速く成長すると予測されるエンドユーザーセグメントはどれですか?

高等教育機関は、キャンパスが研究およびマイクロフルフィルメントプロジェクトを追加するにつれて、2030年までにCAGR 7.90%で拡大すると予測されています。

地域全体の主な成長促進要因は何ですか?

高速道路を近代化しスマート回廊技術を推進する連邦インフラ資金が、最大の単一成長触媒です。

北米でどの国が最も速く成長しますか?

メキシコは調達のデジタル化と越境教育パートナーシップの拡大により、2030年までにCAGR 8.25%を達成すると予測されています。

最終更新日: