Nordamerika Markt für Regierungs- und Bildungslogistik – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

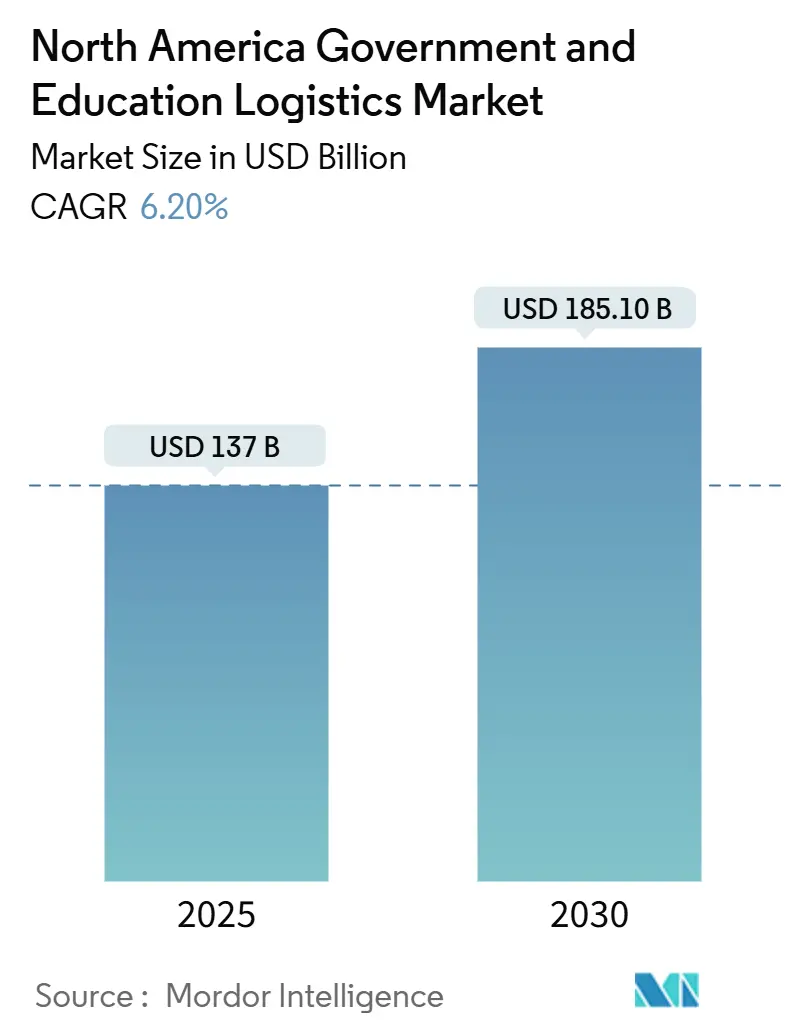

| Marktgröße (2025) | 137 Milliarden US-Dollar |

| Marktgröße (2030) | 185.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.20% CAGR |

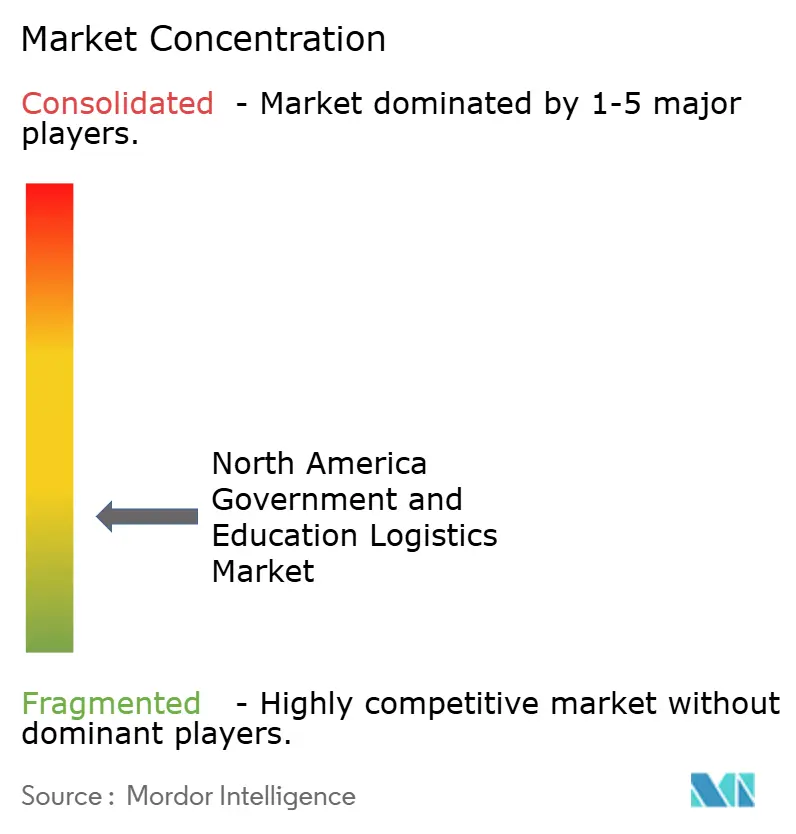

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Regierungs- und Bildungslogistik – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Regierungs- und Bildungslogistik wird im Jahr 2025 auf 137 Milliarden USD geschätzt und soll bis 2030 einen Wert von 185,10 Milliarden USD erreichen, bei einer CAGR von 6,20 % während des Prognosezeitraums (2025–2030).

Das Wachstum wird durch Bundesinfrastrukturfinanzierungen, die beschleunigte Auslagerung durch das Verteidigungsministerium (DoD) und die rasche Einführung digitaler Beschaffung vorangetrieben, die gemeinsam Transportkorridore modernisieren, neue Compliance-Anforderungen einführen und die Zyklen von der Ausschreibung bis zur Auftragsvergabe verkürzen. Anbieter, die physische Netzwerke mit Echtzeit-Datentransparenz verbinden, profitieren von der sicherheitsgetriebenen Nachfrage durch Bundesbehörden, Landesregierungen und mehr als 5.300 Hochschuleinrichtungen. Gleichzeitig erzeugen Arbeitskräftemangel – insbesondere bei Fahrern mit Sicherheitsfreigaben – sowie das Risiko einer Haushaltskürzung im Haushaltsjahr 2026 Kosten- und Kapazitätsdruck, der die kurzfristige Expansion dämpft. Mexikos Modernisierung des Beschaffungswesens und Kanadas Anreize für umweltfreundliche Fahrzeugflotten diversifizieren die regionalen Wachstumshebel weiter und machen multijurisdiktionelle Regulierungskompetenz zu einem zentralen Differenzierungsmerkmal im nordamerikanischen Markt für Regierungs- und Bildungslogistik.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart hielt der Transport im Jahr 2024 einen Marktanteil von 45,8 % am nordamerikanischen Markt für Regierungs- und Bildungslogistik, während Mehrwertdienste bis 2030 die höchste CAGR von 8,10 % erzielen sollen.

- Nach Endnutzer führten Verteidigungsbehörden mit einem Anteil von 32,9 % am nordamerikanischen Markt für Regierungs- und Bildungslogistik im Jahr 2024; Hochschuleinrichtungen werden bis 2030 voraussichtlich mit einer CAGR von 7,90 % wachsen.

- Nach Land entfielen 85,1 % der Umsätze im Jahr 2024 auf die Vereinigten Staaten; Mexiko soll bis 2030 die höchste CAGR von 8,25 % erzielen.

Trends und Erkenntnisse des nordamerikanischen Marktes für Regierungs- und Bildungslogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zufluss von Finanzierungsmitteln für Infrastrukturausbau | +1.2% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Beschleunigte Auslagerung durch das DoD | +0.9% | Vereinigte Staaten, begrenzte Verteidigungskooperation mit Kanada | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Logistik von Mahlzeitenpaketen für Schulen der Klassen 1–12 | +0.6% | Vereinigte Staaten, Ausweitung auf Kanada | Mittelfristig (2–4 Jahre) |

| Anstieg der Nutzung von E-Beschaffungsplattformen | +0.8% | Nordamerikaweit, Einführung in Mexiko beschleunigt sich | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur Mikro-Erfüllung auf Campusgeländen | +0.4% | Universitätssysteme in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Anreize zur Einführung umweltfreundlicher Fahrzeugflotten | +0.7% | Vereinigte Staaten und Kanada, Mexiko folgt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesinfrastrukturfinanzierung beschleunigt die Modernisierung der Logistik

Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellt 110 Milliarden USD für Straßen- und Brückensanierungen bereit, die staatliche Güterkorridore stützen, die Transitzeiten zu abgelegenen Bundesstandorten und ländlichen Campusgeländen verkürzen und Standortverlagerungen in Richtung neu verbesserter Routen anregen[1]US-Verkehrsministerium, "Umsetzung des Infrastrukturinvestitions- und Beschäftigungsgesetzes," transportation.gov. In der Finanzierung verankerte Vorschriften für intelligente Autobahnen knüpfen die Förderfähigkeit an vernetzte Fahrzeugsysteme und automatisiertes Verkehrsmanagement und veranlassen Spediteure, IoT-Sensoren und Telematik einzusetzen, die Echtzeit-Tracking-Klauseln in Bundesverträgen erfüllen. Straßenzustandsdaten der Bundesstraßenverwaltung zeigen zweistellige Rückgänge bei Staus auf Korridoren, die Stützpunkte im amerikanischen Süden und Forschungszentren im Mittleren Westen bedienen. Logistikanbieter, die ihre Verteilzentren an diesen Korridoren ausrichten, berichten von Frachtkosten-Einsparungen, die sie in Cybersicherheits-Upgrades reinvestieren und damit den Rückkopplungskreislauf zwischen Infrastruktur und Compliance stärken.

Die Auslagerungsstrategie des DoD gestaltet die Verteidigungslogistik neu

Die Initiative zur strategischen Logistiktransformation 2024 verlagert nicht-kampfbezogene Versorgungsfunktionen von internen Einheiten auf private Anbieter und eröffnet mehrjährige Verträge, die Spediteure belohnen, die bereits auf CMMC-Stufe 3 zertifiziert sind. Die Verteidigungslogistikbehörde hat die Beteiligung Dritter an der Lagerhaltung auf Stützpunktebene und globalen Nachschubprogrammen ausgeweitet und damit adressierbare Umsatzpools geschaffen, die die kommerziellen Margen um 250 Basispunkte übertreffen[2]Verteidigungslogistikbehörde, "Initiative zur strategischen Logistiktransformation," dla.mil. Die Markteintrittsbarrieren verschärfen sich, da Bieter eine Verschlüsselung der Lieferkette und 24-Stunden-Incident-Response-Teams nachweisen müssen. NATO-Verbündete übernehmen den Rahmen und positionieren qualifizierte nordamerikanische Anbieter für inkrementelle grenzüberschreitende Volumina. Infolgedessen stärken etablierte Integratoren ihren Vorsprung, während Nischenanbieter mit tiefgreifenden Cyber-Kompetenzen ebenfalls profitable Positionen finden, was den Wettbewerbswandel im nordamerikanischen Markt für Regierungs- und Bildungslogistik vorantreibt.

Vorschriften für Ernährungsprogramme an Schulen der Klassen 1–12 treiben spezialisierte Lebensmittellogistik an

Überarbeitete Standards des US-Landwirtschaftsministeriums verpflichten Schulbezirke, frischere, lokal angebaute Produkte zu beziehen, was Logistikunternehmen dazu veranlasst, Mikro-Kühlketten einzurichten und Lieferungen von mehreren kleinen Betrieben zu konsolidieren[3]US-Landwirtschaftsministerium, "Reformen des Schulernährungsprogramms 2024," usda.gov. Der Schulernährungsverband berichtet, dass mehr als 60 Schulbezirke im Jahr 2025 Kühlfahrzeuge angeschafft haben, um Lieferfenster am selben Tag einzuhalten. Die Compliance-Anforderungen erfordern eine robuste Temperaturüberwachung und Rückverfolgbarkeit, was den Einsatz passiver RFID-Tags und Blockchain-Register auslöst. Logistikunternehmen, die Dichtewirtschaft mit ländlichen Lieferverpflichtungen in Einklang bringen können, erhalten den Status eines bevorzugten Lieferanten im Rahmen bundesstaatenübergreifender Kooperationsverträge. Mittelfristig werden diese Vorschriften die Logistikausgaben pro Schüler erhöhen und die Servicedifferenzierung im nordamerikanischen Markt für Regierungs- und Bildungslogistik vertiefen.

Die Einführung von E-Beschaffungsplattformen verändert die staatliche Auftragsvergabe

Der Übergang der Allgemeinen Dienstleistungsverwaltung zu einer vollständig elektronischen Ausschreibung verkürzt die Angebotszyklen von Wochen auf Tage und integriert Leistungs-Dashboards der Spediteure direkt in die Vergabealgorithmen[4]Allgemeine Dienstleistungsverwaltung, "Bericht zur Migration der E-Beschaffungsplattform," gsa.gov. Staatliche Beschaffungsbehörden schließen sich diesem Wandel an; NASPO verzeichnet Verwaltungskostensenkungen von über 17 % nach der digitalen Einführung. Auf künstlicher Intelligenz basierende Matching-Engines verknüpfen Behördenanforderungen schnell mit Spediteurkapazitäten und belohnen Unternehmen, die in Metadatenstandards und API-Konnektivität investieren. Mexikos Beschaffungsmodernisierungsgesetz von 2024 spiegelt das US-Modell wider und enthält Bestimmungen zum grenzüberschreitenden Datenaustausch, die eine nahtlose Logistikachse in der USMCA-Region ermöglichen. Diese digitale Migration erhöht daher die Transparenz, verkürzt die Onboarding-Hürden und vergrößert den zugänglichen Pool an Ausschreibungen im nordamerikanischen Markt für Regierungs- und Bildungslogistik.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko der Haushaltskürzung im Haushaltsjahr 2026 | −1.1% | US-Bundesbehörden, begrenzte Auswirkungen auf Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fahrern und Lagerpersonal | −0.8% | Nordamerikaweit, akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Kosten für Cybersicherheits-Compliance | −0.5% | Vereinigte Staaten und Kanada, Mexiko im Aufholprozess | Langfristig (≥ 4 Jahre) |

| Herausforderung der letzten Meile auf ländlichen Campusgeländen | −0.3% | Ländliche Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltskürzungen gefährden Logistikausgaben

Das Haushaltsbüro des Kongresses prognostiziert automatische Ausgabenkürzungen im Haushaltsjahr 2026, die die nicht wesentlichen Bundesbeschaffungsausgaben um zweistellige Prozentsätze reduzieren könnten. Logistikverträge für Verwaltungsbüros, Forschungsstipendien und Gemeinschaftsprogramme sind besonders anfällig, da Behörden unter eingeschränkten Budgets missionskritische Leistungen priorisieren. Spediteure bereiten sich vor, indem sie Neuverhandlungsklauseln einbetten und variable Kostenmodelle skalieren, damit sie schnell zurückfahren können, ohne Servicevereinbarungen zu verletzen. Obwohl Landes- und Kommunalverwaltungen außerhalb der Bundeskürzungen liegen, sind sie auf Bundesfördermittel angewiesen; daher können Ausstrahlungseffekte die landesweiten Vertragsvolumina für mindestens zwei Haushaltszyklen dämpfen. Die Unsicherheit stellt einen vorübergehenden Gegenwind für Investitionsentscheidungen im nordamerikanischen Markt für Regierungs- und Bildungslogistik dar.

Arbeitskräftemangel schränkt die Betriebskapazität ein

Der amerikanische Lkw-Fahrerverband verzeichnet im Jahr 2025 eine Lücke von 78.000 Fahrern, verschärft durch Sicherheitsfreigabe-Anforderungen, die rund 30 % der ansonsten qualifizierten Bewerber disqualifizieren. Spezialisierte Schulungen für Regierungsfracht dauern sechs bis acht Wochen zusätzlich und erhöhen die Gehaltserwartungen, was zu einer Kosteninflation führt, die den kommerziellen Durchschnitt übersteigt. Die Lagerhaltung steht vor parallelen Engpässen, insbesondere bei Personal, das für den Umgang mit kontrolliertem Regierungseigentum zertifiziert ist. Abgelegene Campusgeländen spüren den Druck zuerst, da geringere Frachtdichte die Skaleneffekte untergräbt. Spediteure begegnen dem mit Antrittsprämien, beschleunigter Freigabebearbeitung und Pilotprojekten mit autonomen Fahrzeugen, doch die Engpässe bestehen fort und schränken die Volumenskalierbarkeit im nordamerikanischen Markt für Regierungs- und Bildungslogistik ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transport dominiert, während Mehrwertdienste zulegen

Der Transport erfasste 45,8 % des Umsatzes im Jahr 2024 im nordamerikanischen Markt für Regierungs- und Bildungslogistik und unterstreicht damit den unverzichtbaren Bedarf an sicherer Beförderung. Innerhalb dieses Bereichs übernimmt der Straßengüterverkehr den Großteil der täglichen Lasten, die Bahn schreitet bei nicht dringenden Bildungssendungen voran, und der Lufttransport unterstützt zeitkritische Verteidigungslieferungen. See- und Binnenwasserwege bedienen Nischenströme wie den internationalen Austausch von Laborgeräten für Studierende, bleiben jedoch durch Zoll- und Sicherheitsprotokolle kapazitätsbeschränkt.

Mehrwertdienste sollen bis 2030 mit einer CAGR von 8,10 % (2025–2030) wachsen, da Behörden Cybersicherheitsprüfungen, regulatorische Dokumentation und fortschrittliche Sendungsverfolgung in Leistungsklauseln einbetten. Anbieter differenzieren sich durch automatisierte Compliance-Portale, die mit E-Beschaffungssystemen synchronisiert werden, und durch den Einsatz vorgefertigter Reinräume in Lagerhäusern für sensible Forschungsgüter. Dieser Premium-Fähigkeitsmix erhöht die Margen und steigert schrittweise das Gewicht des Dienstleistungsmix in der Prognose der Marktgröße des nordamerikanischen Marktes für Regierungs- und Bildungslogistik.

Nach Endnutzer: Verteidigung führt, Bildung überholt

Verteidigungsbehörden trugen 32,9 % der Abrechnungen im Jahr 2024 bei und nutzten die Auslagerungswelle des DoD für nicht-kampfbezogene Lieferketten. Die Vertragsbereiche umfassen den Transport von Munition, die Auffüllung von Stützpunktvorräten und die Lagerung von klassifiziertem Material. Strenge Überprüfungen festigen langfristige Lieferantenbeziehungen und stabilisieren die Basisvolumina im nordamerikanischen Markt für Regierungs- und Bildungslogistik.

Hochschuleinrichtungen sind der am schnellsten wachsende Bereich mit einer CAGR von 7,90 % (2025–2030), angetrieben durch Campus-Erweiterungen, Laborausbauten und Mikro-Erfüllungs-Pilotprojekte, die darauf abzielen, die interne Lagerhaltung zu minimieren. Schulen der Klassen 1–12 erzeugen eine stetige, politikgebundene Nachfrage nach Logistik für Mahlzeitenpakete und Unterrichtsmaterialien, während Landes- und Kommunalverwaltungen je nach Haushaltslage und Urbanisierungstrends variieren. Quasi-staatliche Einrichtungen und öffentlich-private Partnerschaften entwickeln sich zu einer kleinen, aber innovativen Gruppe, die häufig Nachhaltigkeitspiloten vorantreibt, die später in die Hauptsegmente des nordamerikanischen Marktes für Regierungs- und Bildungslogistik übergehen.

Geografische Analyse

Die Vereinigten Staaten behalten 85,1 % des Umsatzes im Jahr 2024 dank des weltweit größten Verteidigungshaushalts, 430 Bundesbehörden und einem Hochschulnetzwerk, das mehr als 20 Millionen Studierende betreut. 110 Milliarden USD an Bundesinfrastrukturmitteln verringern Frachtengpässe auf Routen des strategischen Autobahnnetzes und veranlassen Spediteure, Hubs näher an ausgebauten Autobahnen und Häfen zu positionieren. Die Beschaffungsvielfalt in 50 Bundesstaaten verpflichtet Spediteure, ein Mosaik an Vorschriften zu beherrschen, doch die Volumenbelohnung überwiegt die Compliance-Kosten im nordamerikanischen Markt für Regierungs- und Bildungslogistik.

Kanada liefert stabiles Wachstum im mittleren einstelligen Bereich, gestützt durch zweisprachige Bundesbeschaffung, Anreize für umweltfreundliche Fahrzeugflotten und die NORAD-Logistikintegration, die Verteidigungsfracht durch gemeinsame Korridore leitet. Provinzielle Bildungsbehörden, die über eine riesige Geografie verteilt sind, fordern multimodale Lösungen, die Straße, Schiene und Luft verbinden, um Campusgeländen von Vancouver Island bis Neufundland zu bedienen.

Mexiko wächst bis 2030 mit einer CAGR von 8,25 % dank einer digitalen Regierungsreform im Jahr 2024 und vertiefter Hochschulpartnerschaften im Rahmen des USMCA-Rahmens. Grenzüberschreitende Ströme von Forschungsgeräten, Lehrbüchern und Hardware für elektronisches Lernen beschleunigen sich und erhöhen die Nachfrage nach zweisprachiger Dokumentation und CTPAT-konformer Sicherheit. Zusammen diversifizieren diese Dynamiken die Wachstumsvektoren und verbreitern den adressierbaren Wert in der Marktgrößenprognose des nordamerikanischen Marktes für Regierungs- und Bildungslogistik.

Wettbewerbslandschaft

Der nordamerikanische Markt für Regierungs- und Bildungslogistik weist einen fragmentierten Wettbewerb auf, bei dem zahlreiche spezialisierte Anbieter in verschiedenen Dienstleistungssegmenten und geografischen Regionen konkurrieren. UPS, FedEx und DHL nutzen globale Flotten und ISO-28000-Zertifizierungen, um hochwertige Verträge zu sichern, während C.H. Robinson und XPO Logistics auf technologiereiche Mehrwertdienste spezialisiert sind. Regionale Spediteure besetzen Nischen auf ländlichen Bildungsrouten oder grenzüberschreitenden Korridoren und kooperieren häufig mit Integratoren für eine landesweite Reichweite.

Technologieinvestitionen trennen Marktführer von Nachzüglern. KI-gestützte Routenoptimierung, Blockchain-Lieferketten-Hauptbücher und Lagerrobotik liefern messbare Compliance- und Pünktlichkeitsvorteile, die bei Behörden-Scorecards Anklang finden. Anbieter, die kontinuierliche Cyber-Upgrades nicht finanzieren können, verlassen schrittweise den Bundesbereich und verlagern Ressourcen auf kommerzielle Märkte.

Chancen in weißen Flecken bestehen in der Logistik der letzten Meile im ländlichen Raum und in der Cybersicherheitsberatung, wo die Margen den Durchschnitt des nordamerikanischen Marktes für Regierungs- und Bildungslogistik um 200–300 Basispunkte übertreffen.

Marktführer im nordamerikanischen Markt für Regierungs- und Bildungslogistik

United Parcel Service, Inc. (UPS)

FedEx

DHL Group

C.H. Robinson Worldwide, Inc.

Ryder System

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Kuehne + Nagel eröffnete einen 40.133 m² großen Straßenlogistikkomplex in Laredo, Texas, der drei Umschlagpunkte konsolidiert und die US-amerikanisch-mexikanische Kapazität verdoppelt.

- Januar 2025: BDP International kooperierte mit Microsoft, um KI-gestützte Logistikoptimierung in Bundesverträge zu integrieren, mit dem Ziel einer Steigerung der Liefereffizienz um 25 %.

- Oktober 2024: Scan Global Logistics startete eine Einheit für Regierungsdienstleistungen im Wert von 25 Millionen USD, die auf freigabeintensive Verträge abzielt.

- September 2024: J.B. Hunt fügte 20 Nikola-Tre-Brennstoffzellen-Elektrofahrzeuge zu Westküstenrouten hinzu, die Verteidigungs- und Bildungsfracht unterstützen.

Berichtsumfang des nordamerikanischen Marktes für Regierungs- und Bildungslogistik

| Transport | Straße |

| Schiene | |

| Luft | |

| See- und Binnenwasserweg | |

| Lagerung und Lagerhaltung | |

| Mehrwertdienste und Sonstige |

| Zentral-/Bundesregierung |

| Landes- und Kommunalverwaltung |

| Verteidigungsbehörden |

| Öffentliches Bildungswesen (Klassen 1–12) |

| Hochschuleinrichtungen |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserweg | ||

| Lagerung und Lagerhaltung | ||

| Mehrwertdienste und Sonstige | ||

| Nach Endnutzer | Zentral-/Bundesregierung | |

| Landes- und Kommunalverwaltung | ||

| Verteidigungsbehörden | ||

| Öffentliches Bildungswesen (Klassen 1–12) | ||

| Hochschuleinrichtungen | ||

| Sonstige | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Regierungs- und Bildungslogistik im Jahr 2025?

Der Markt wird im Jahr 2025 auf 137 Milliarden USD geschätzt und soll bis 2030 einen Wert von 185,1 Milliarden USD erreichen.

Welche Dienstleistungsart erzielt den höchsten Umsatz?

Transportdienstleistungen tragen 45,8 % des Umsatzes im Jahr 2024 bei und spiegeln ihre zentrale Rolle bei der sicheren Materialbewegung wider.

Welches Endnutzersegment wird voraussichtlich am schnellsten wachsen?

Hochschuleinrichtungen sollen bis 2030 mit einer CAGR von 7,90 % wachsen, da Campusgeländen Forschungs- und Mikro-Erfüllungsprojekte ausbauen.

Was ist der wichtigste Wachstumstreiber in der Region?

Bundesinfrastrukturfinanzierungen, die Autobahnen und Technologien für intelligente Korridore modernisieren, sind der mit Abstand größte Wachstumskatalysator.

Welches Land in Nordamerika wird am schnellsten wachsen?

Mexiko soll bis 2030 eine CAGR von 8,25 % erzielen, bedingt durch die Digitalisierung des Beschaffungswesens und den Ausbau grenzüberschreitender Bildungspartnerschaften.

Seite zuletzt aktualisiert am: