Tamaño y Participación del Mercado de Logística para Gobierno y Educación en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

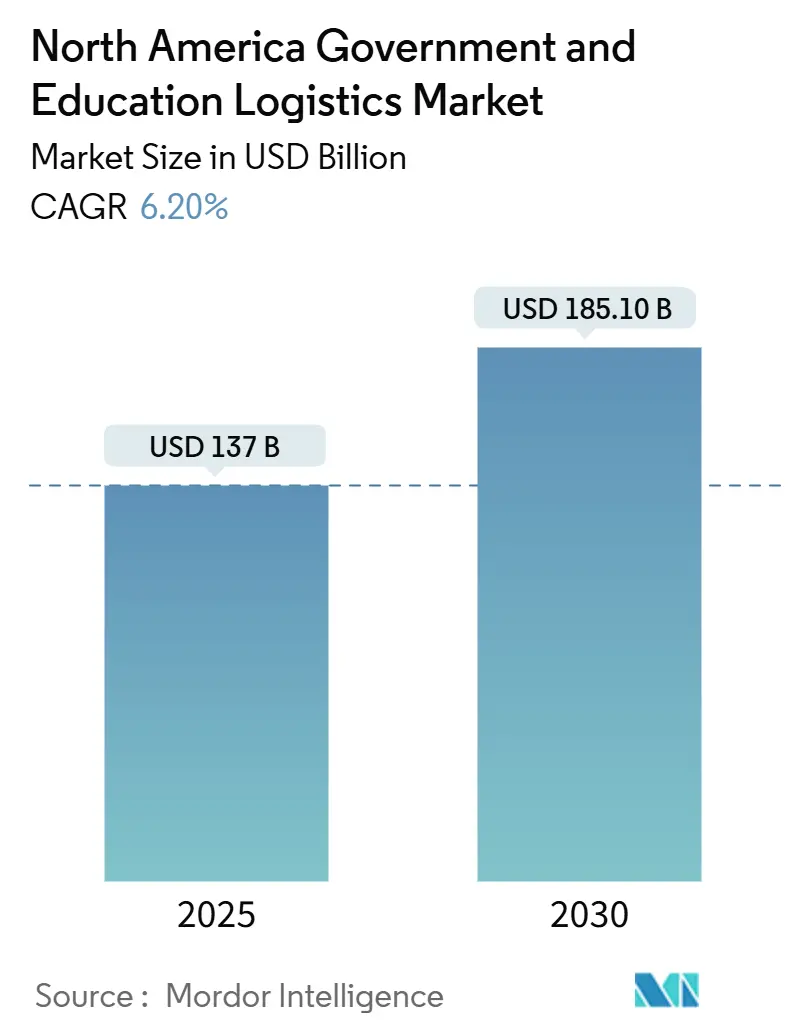

| Tamaño del Mercado (2025) | 137 Mil millones de dólares |

| Tamaño del Mercado (2030) | 185.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.20% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística para Gobierno y Educación en América del Norte por Mordor Intelligence

El tamaño del Mercado de Logística para Gobierno y Educación en América del Norte se estima en USD 137 mil millones en 2025, y se espera que alcance los USD 185,10 mil millones en 2030, a una CAGR del 6,20% durante el período de pronóstico (2025-2030).

El crecimiento está impulsado por el financiamiento federal de infraestructura, la acelerada externalización del Departamento de Defensa (DoD) y la rápida adopción de la contratación digital, que en conjunto modernizan los corredores de transporte, introducen nuevos requisitos de cumplimiento y acortan los ciclos desde la licitación hasta la adjudicación. Los proveedores que combinan redes físicas con visibilidad de datos en tiempo real se benefician de la demanda impulsada por la seguridad de las agencias federales, los gobiernos estatales y más de 5.300 instituciones de educación superior. Al mismo tiempo, la escasez de mano de obra, en particular de conductores con habilitaciones de seguridad, y el riesgo de secuestro presupuestario en el año fiscal 2026 generan presiones de costos y capacidad que moderan la expansión a corto plazo. La modernización de la contratación pública en México y los incentivos de flotas ecológicas en Canadá diversifican aún más los motores de crecimiento regional, convirtiendo la experiencia regulatoria multijurisdiccional en un diferenciador clave en el mercado de Logística para Gobierno y Educación en América del Norte.

Conclusiones Clave del Informe

- Por tipo de servicio, el transporte representó el 45,8% de la participación del mercado de Logística para Gobierno y Educación en América del Norte en 2024, mientras que se proyecta que los servicios de valor agregado registren la CAGR más rápida del 8,10% hasta 2030.

- Por usuario final, las agencias de defensa lideraron con el 32,9% del tamaño del mercado de Logística para Gobierno y Educación en América del Norte en 2024; se prevé que las instituciones de educación superior avancen a una CAGR del 7,90% hasta 2030.

- Por país, Estados Unidos concentró el 85,1% de los ingresos de 2024; México está proyectado para registrar la CAGR más alta del 8,25% hasta 2030.

Tendencias e Información del Mercado de Logística para Gobierno y Educación en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entrada de financiamiento para modernización de infraestructura | +1.2% | Estados Unidos, con efectos secundarios en Canadá | Mediano plazo (2-4 años) |

| Aceleración de la externalización del DoD | +0.9% | Estados Unidos, cooperación de defensa limitada con Canadá | Corto plazo (≤ 2 años) |

| Mandatos de logística de kits de comida para educación básica (K-12) | +0.6% | Estados Unidos, en expansión hacia Canadá | Mediano plazo (2-4 años) |

| Auge de las plataformas de contratación electrónica | +0.8% | En toda América del Norte, con adopción acelerada en México | Largo plazo (≥ 4 años) |

| Proyectos piloto de microdistribución en campus | +0.4% | Sistemas universitarios de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Incentivos para la adopción de flotas ecológicas | +0.7% | Estados Unidos y Canadá, México en seguimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Financiamiento Federal de Infraestructura Acelera la Modernización Logística

La Ley de Inversión en Infraestructura y Empleo asigna USD 110 mil millones a la modernización de carreteras y puentes que sustentan los corredores de carga gubernamentales, reduciendo los tiempos de tránsito hacia instalaciones federales remotas y campus rurales, y estimulando la reubicación de instalaciones hacia rutas recientemente mejoradas[1]Departamento de Transporte de EE. UU., "Implementación de la Ley de Inversión en Infraestructura y Empleo," transportation.gov. Los mandatos de autopistas inteligentes incorporados en el financiamiento vinculan la elegibilidad a sistemas de vehículos conectados y gestión automatizada del tráfico, impulsando a los transportistas a desplegar sensores IoT y telemática que satisfagan las cláusulas de seguimiento en tiempo real de los contratos federales. Los datos sobre el estado de las carreteras emitidos por la Administración Federal de Carreteras muestran reducciones de dos dígitos en la congestión en los corredores que sirven a bases en el sur de Estados Unidos y centros de investigación en el Medio Oeste. Los proveedores logísticos que alinean sus centros de distribución con estos corredores reportan ahorros en costos de flete que reinvierten en mejoras de ciberseguridad, reforzando el ciclo de retroalimentación entre infraestructura y cumplimiento normativo.

La Estrategia de Externalización del DoD Remodela la Logística de Defensa

La iniciativa de Transformación Estratégica de la Logística de 2024 traslada las funciones de suministro no combatiente de unidades internas a proveedores privados, abriendo contratos plurianuales que recompensan a los transportistas ya certificados en el Nivel 3 del CMMC. La Agencia de Logística de Defensa ha incrementado la participación de terceros en el almacenamiento a nivel de base y en los programas de reabastecimiento global, creando reservas de ingresos accesibles que superan los márgenes comerciales en 250 puntos básicos[2]Agencia de Logística de Defensa, "Iniciativa de Transformación Estratégica de la Logística," dla.mil. Las barreras de entrada se intensifican porque los licitantes deben demostrar cifrado de cadena de custodia y equipos de respuesta a incidentes disponibles las 24 horas. Los aliados de la OTAN están replicando el marco, posicionando a los proveedores norteamericanos calificados para volúmenes transfronterizos incrementales. En consecuencia, los integradores establecidos refuerzan su ventaja, aunque los especialistas de nicho con profundas competencias en ciberseguridad también encuentran posiciones rentables, impulsando la rotación competitiva dentro del mercado de Logística para Gobierno y Educación en América del Norte.

Los Mandatos del Programa de Nutrición K-12 Impulsan la Logística Especializada de Alimentos

Las normas revisadas del Departamento de Agricultura de EE. UU. exigen que los distritos abastezcan productos frescos de cultivo local, lo que obliga a las empresas logísticas a establecer microcadenas de frío y consolidar envíos de múltiples pequeñas granjas[3]Departamento de Agricultura de EE. UU., "Reformas al Programa de Nutrición Escolar 2024," usda.gov. La Asociación de Nutrición Escolar informa que más de 60 distritos incorporaron camiones refrigerados en 2025 para cumplir con las ventanas de entrega en el mismo día. El cumplimiento normativo exige un sólido monitoreo de temperatura y trazabilidad, lo que impulsa el despliegue de etiquetas RFID pasivas y registros en cadena de bloques. Las empresas logísticas que pueden equilibrar la economía de densidad con las obligaciones de entrega rural obtienen el estatus de proveedor preferido bajo contratos cooperativos multiestado. A mediano plazo, estos mandatos ampliarán el gasto logístico por alumno y profundizarán la diferenciación de servicios en el mercado de Logística para Gobierno y Educación en América del Norte.

La Adopción de Plataformas de Contratación Electrónica Transforma la Contratación Gubernamental

La transición de la Administración de Servicios Generales hacia la licitación electrónica de extremo a extremo reduce los ciclos de licitación de semanas a días e integra paneles de rendimiento de transportistas directamente en los algoritmos de adjudicación[4]Administración de Servicios Generales, "Informe de Migración a la Plataforma de Contratación Electrónica," gsa.gov. Las autoridades de contratación estatales replican este cambio; la NASPO cita reducciones de costos administrativos superiores al 17% tras la implementación digital. Los motores de emparejamiento de inteligencia artificial vinculan rápidamente los requisitos de las agencias con las capacidades de los transportistas, recompensando a las empresas que invierten en estándares de metadatos y conectividad API. La ley de modernización de la contratación pública de México de 2024 replica el modelo estadounidense e incluye disposiciones de intercambio de datos transfronterizos, habilitando una columna vertebral logística fluida en toda la región del T-MEC. Esta migración digital mejora la transparencia, comprime los obstáculos de incorporación y amplía el conjunto accesible de licitaciones en el mercado de Logística para Gobierno y Educación en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de secuestro presupuestario en el año fiscal 2026 | −1.1% | Agencias federales de EE. UU., impacto estatal limitado | Corto plazo (≤ 2 años) |

| Escasez de conductores calificados y mano de obra en almacenes | −0.8% | En toda América del Norte, aguda en zonas rurales | Mediano plazo (2-4 años) |

| Costos de cumplimiento en ciberseguridad | −0.5% | Estados Unidos y Canadá, México en proceso de adopción | Largo plazo (≥ 4 años) |

| Desafío de densidad en la última milla hacia campus rurales | −0.3% | Zonas rurales de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Secuestro Presupuestario Amenaza el Gasto en Logística

La Oficina de Presupuesto del Congreso proyecta reducciones automáticas del gasto en el año fiscal 2026 que podrían recortar los desembolsos de contratación federal no esencial en porcentajes de dos dígitos. Los contratos logísticos que atienden oficinas administrativas, subvenciones de investigación y programas comunitarios son particularmente sensibles, ya que las agencias priorizan los entregables de misión crítica bajo presupuestos restringidos. Los transportistas se preparan incorporando cláusulas de renegociación y escalando modelos de costos variables para poder reducir rápidamente sin incumplir los acuerdos de nivel de servicio. Aunque los gobiernos estatales y locales quedan fuera del secuestro federal, dependen de los flujos de subvenciones federales; por lo tanto, los efectos secundarios pueden reducir los volúmenes de contratos estatales durante al menos dos ciclos presupuestarios. La incertidumbre genera un obstáculo temporal para las decisiones de gasto de capital dentro del mercado de Logística para Gobierno y Educación en América del Norte.

La Crisis de Escasez de Mano de Obra Limita la Capacidad Operativa

La Asociación Americana de Transporte por Carretera señala una brecha de 78.000 conductores en 2025, agravada por los requisitos de habilitación de seguridad que descalifican a aproximadamente el 30% de los solicitantes que de otro modo estarían calificados. La capacitación especializada para carga gubernamental añade de seis a ocho semanas y eleva las expectativas salariales, lo que resulta en una inflación de costos que supera los promedios comerciales. El almacenamiento enfrenta escaseces paralelas, especialmente para el personal certificado en el manejo de bienes gubernamentales controlados. Los campus remotos sienten el impacto primero, ya que la menor densidad de flete erosiona las economías de escala. Los transportistas responden con bonificaciones de contratación, procesamiento acelerado de habilitaciones y proyectos piloto de vehículos autónomos, aunque la escasez persiste y restringe la escalabilidad del volumen en el mercado de Logística para Gobierno y Educación en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina mientras los Servicios de Valor Agregado se Aceleran

El transporte capturó el 45,8% de los ingresos de 2024 en el mercado de Logística para Gobierno y Educación en América del Norte, subrayando la necesidad innegociable de movimiento seguro. Dentro de este paraguas, el transporte por carretera maneja la mayor parte de las cargas diarias, el ferroviario avanza para consignaciones educativas no urgentes, y el transporte aéreo apoya los envíos de defensa de tiempo crítico. Las vías marítimas e interiores atienden flujos de nicho, como el intercambio internacional de equipos de laboratorio para estudiantes, pero siguen siendo limitadas en capacidad por los protocolos aduaneros y de seguridad.

Se espera que los servicios de valor agregado crezcan a una CAGR del 8,10% (2025-2030) a medida que las agencias incorporen auditorías de ciberseguridad, documentación regulatoria y seguimiento y rastreo avanzado en las cláusulas de desempeño. Los proveedores se diferencian ofreciendo portales de cumplimiento automatizados que se sincronizan con los sistemas de contratación electrónica y desplegando "salas limpias" prefabricadas dentro de los almacenes para activos de investigación sensibles. Esta combinación de capacidades premium eleva los márgenes y aumenta gradualmente el peso de la combinación de servicios en la proyección del tamaño del mercado de Logística para Gobierno y Educación en América del Norte.

Por Usuario Final: Defensa Lidera, Educación Supera

Las agencias de defensa contribuyeron con el 32,9% de la facturación de 2024, aprovechando la ola de externalización del DoD para cadenas de suministro no combatientes. Los alcances de los contratos abarcan el transporte de municiones, el reabastecimiento de despensas en bases y el almacenamiento de materiales clasificados. La rigurosa verificación consolida relaciones de largo plazo con los proveedores, estabilizando los volúmenes de referencia en el mercado de Logística para Gobierno y Educación en América del Norte.

Las instituciones de educación superior son el segmento de mayor crecimiento con una CAGR del 7,90% (2025-2030), impulsado por expansiones de campus, construcción de laboratorios y proyectos piloto de microdistribución que buscan minimizar el almacenamiento interno. Los sistemas K-12 añaden una demanda constante vinculada a políticas para la logística de kits de comida y materiales didácticos, mientras que los gobiernos estatales y locales varían según la salud fiscal y las tendencias de urbanización. Las entidades cuasigubernamentales y las asociaciones público-privadas emergen como un grupo pequeño pero innovador, que a menudo lidera proyectos piloto de sostenibilidad que luego migran a los segmentos principales del mercado de Logística para Gobierno y Educación en América del Norte.

Análisis Geográfico

Estados Unidos retiene el 85,1% de la facturación de 2024 gracias al mayor presupuesto de defensa del mundo, 430 agencias federales y una red de educación postsecundaria que atiende a más de 20 millones de estudiantes. Los USD 110 mil millones en fondos federales de infraestructura reducen los cuellos de botella de flete en las rutas de la Red Estratégica de Carreteras, lo que lleva a los transportistas a reposicionar sus centros cerca de las autopistas y puertos mejorados. La diversidad de contratación en 50 estados obliga a los transportistas a dominar un mosaico de regulaciones, pero la recompensa en volumen compensa los costos de cumplimiento en el mercado de Logística para Gobierno y Educación en América del Norte.

Canadá ofrece un crecimiento estable de un solo dígito medio, impulsado por la contratación federal bilingüe, los incentivos de flotas ecológicas y la integración logística del NORAD que canaliza el flete de defensa a través de corredores compartidos. Las autoridades de educación provincial, distribuidas en una vasta geografía, demandan soluciones multimodales que integren carretera, ferrocarril y aire para atender campus desde la Isla de Vancouver hasta Terranova.

México avanza a una CAGR del 8,25% hasta 2030 gracias a una reforma de gobierno digital de 2024 y a asociaciones universitarias más profundas bajo los marcos del T-MEC. Los flujos transfronterizos de equipos de investigación, libros de texto y hardware de aprendizaje electrónico se aceleran, aumentando la demanda de documentación bilingüe y seguridad alineada con el CTPAT. En conjunto, estas dinámicas diversifican los vectores de crecimiento y amplían el valor accesible en el pronóstico del tamaño del mercado de Logística para Gobierno y Educación en América del Norte.

Panorama Competitivo

El mercado de Logística para Gobierno y Educación en América del Norte muestra una competencia fragmentada con numerosos proveedores especializados que compiten en diferentes segmentos de servicio y regiones geográficas. UPS, FedEx y DHL aprovechan sus flotas globales y certificaciones ISO 28000 para asegurar contratos de alto valor, mientras que C.H. Robinson y XPO Logistics se especializan en servicios de valor agregado con alto contenido tecnológico. Los transportistas regionales se posicionan en nichos de rutas educativas rurales o corredores transfronterizos, a menudo asociándose con integradores para alcance nacional.

La inversión en tecnología separa a los líderes de los rezagados. La optimización de rutas impulsada por inteligencia artificial, los registros de cadena de custodia en cadena de bloques y la robótica de almacenes ofrecen beneficios cuantificables de cumplimiento y puntualidad que resuenan con los cuadros de mando de las agencias. Los proveedores que no pueden financiar actualizaciones cibernéticas continuas abandonan gradualmente el ámbito federal, reasignando activos a mercados comerciales.

Las oportunidades de espacio en blanco persisten en la logística de última milla rural y la consultoría de ciberseguridad, donde los márgenes superan el promedio del mercado de Logística para Gobierno y Educación en América del Norte en 200-300 puntos básicos.

Líderes de la Industria de Logística para Gobierno y Educación en América del Norte

United Parcel Service, Inc. (UPS)

FedEx

DHL Group

C.H. Robinson Worldwide, Inc.

Ryder System

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kuehne + Nagel inauguró un complejo de logística por carretera de 432.000 pies cuadrados en Laredo, Texas, consolidando tres instalaciones de cross-docking y duplicando la capacidad entre EE. UU. y México.

- Enero de 2025: BDP International se asoció con Microsoft para incorporar optimización logística mediante inteligencia artificial en contratos federales, con el objetivo de lograr una mejora del 25% en la eficiencia de entrega.

- Octubre de 2024: Scan Global Logistics lanzó una unidad de servicios gubernamentales de USD 25 millones orientada a contratos con requisitos intensivos de habilitación de seguridad.

- Septiembre de 2024: J.B. Hunt incorporó 20 vehículos eléctricos de celda de combustible Nikola Tre en rutas de la Costa Oeste que apoyan el flete de defensa y educación.

Alcance del Informe del Mercado de Logística para Gobierno y Educación en América del Norte

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado y Otros |

| Gobierno Central/Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado y Otros | ||

| Por Usuario Final | Gobierno Central/Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Logística para Gobierno y Educación en América del Norte en 2025?

El mercado está valorado en USD 137 mil millones en 2025 y se proyecta que alcance los USD 185,1 mil millones en 2030.

¿Qué tipo de servicio genera más ingresos?

Los servicios de transporte contribuyen con el 45,8% de los ingresos de 2024, reflejando su papel central en el movimiento seguro de materiales.

¿Qué segmento de usuario final se espera que crezca más rápido?

Se prevé que las instituciones de educación superior se expandan a una CAGR del 7,90% hasta 2030 a medida que los campus añadan proyectos de investigación y microdistribución.

¿Cuál es el principal impulsor de crecimiento en la región?

El financiamiento federal de infraestructura que moderniza las autopistas y las tecnologías de corredores inteligentes es el mayor catalizador de crecimiento.

¿Qué país de América del Norte crecerá más rápido?

Se espera que México registre una CAGR del 8,25% hasta 2030 gracias a la digitalización de la contratación pública y la expansión de las asociaciones educativas transfronterizas.

Última actualización de la página el: