Taille et Part du Marché de la Logistique Gouvernementale et Éducative en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

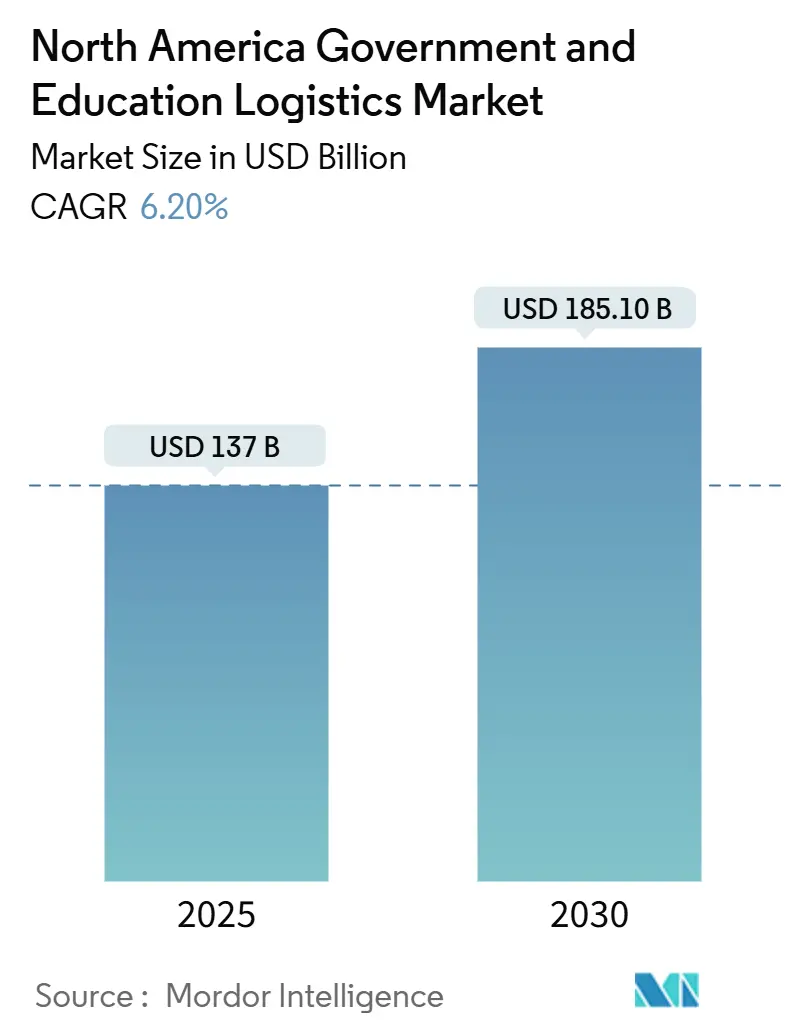

| Taille du Marché (2025) | 137 Milliards de dollars |

| Taille du Marché (2030) | 185.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.20% CAGR |

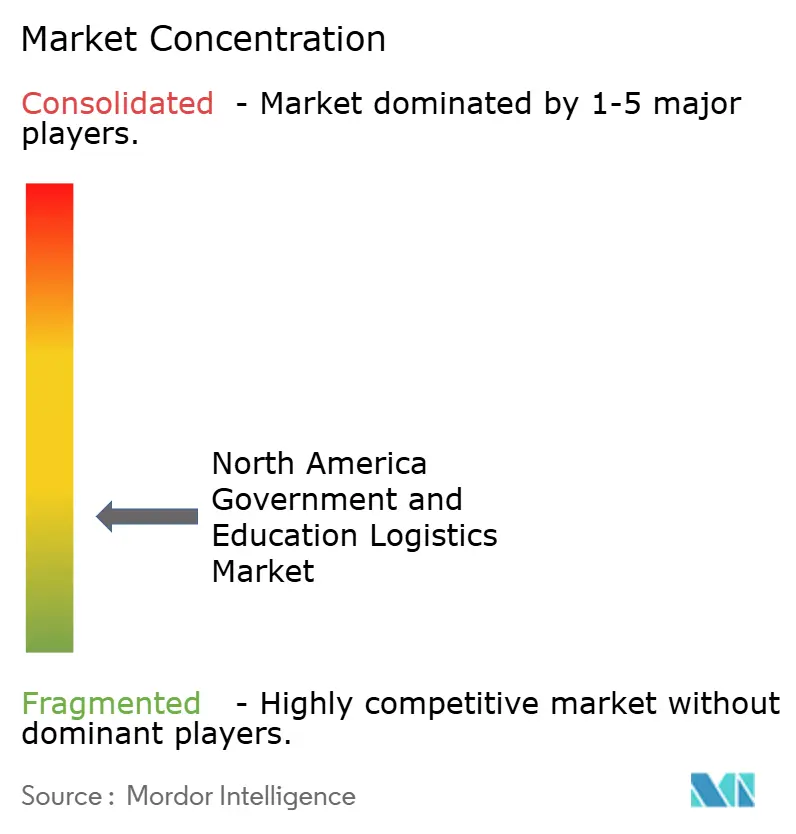

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Gouvernementale et Éducative en Amérique du Nord par Mordor Intelligence

La taille du marché de la logistique gouvernementale et éducative en Amérique du Nord est estimée à 137 milliards USD en 2025, et devrait atteindre 185,10 milliards USD d'ici 2030, à un CAGR de 6,20 % pendant la période de prévision (2025-2030).

La croissance est portée par le financement fédéral des infrastructures, l'accélération de l'externalisation du Département de la Défense (DoD) et l'adoption rapide des achats numériques, qui ensemble modernisent les corridors de transport, introduisent de nouvelles exigences de conformité et raccourcissent les cycles d'appel d'offres à l'attribution. Les prestataires qui combinent des réseaux physiques avec une visibilité des données en temps réel bénéficient de la demande axée sur la sécurité des agences fédérales, des gouvernements d'État et de plus de 5 300 établissements d'enseignement supérieur. Parallèlement, les pénuries de main-d'œuvre, notamment pour les conducteurs disposant d'habilitations de sécurité, et le risque de séquestration budgétaire pour l'exercice 2026 créent des pressions sur les coûts et les capacités qui tempèrent l'expansion à court terme. La modernisation des marchés publics au Mexique et les incitations aux flottes vertes au Canada diversifient davantage les leviers de croissance régionaux, faisant de l'expertise réglementaire multijuridictionnelle un différenciateur clé sur le marché de la logistique gouvernementale et éducative en Amérique du Nord.

Principaux Enseignements du Rapport

- Par type de service, le transport détenait 45,8 % de la part du marché de la logistique gouvernementale et éducative en Amérique du Nord en 2024, tandis que les services à valeur ajoutée devraient afficher le CAGR le plus rapide de 8,10 % jusqu'en 2030.

- Par utilisateur final, les agences de défense étaient en tête avec 32,9 % de la taille du marché de la logistique gouvernementale et éducative en Amérique du Nord en 2024 ; les établissements d'enseignement supérieur devraient progresser à un CAGR de 7,90 % jusqu'en 2030.

- Par pays, les États-Unis représentaient 85,1 % des revenus de 2024 ; le Mexique devrait afficher le CAGR le plus élevé de 8,25 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Logistique Gouvernementale et Éducative en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Afflux de financement pour la modernisation des infrastructures | +1.2% | États-Unis, répercussions sur le Canada | Moyen terme (2-4 ans) |

| Externalisation accélérée du DoD | +0.9% | États-Unis, coopération de défense limitée avec le Canada | Court terme (≤ 2 ans) |

| Mandats de logistique de kits repas pour les établissements scolaires de la maternelle à la terminale | +0.6% | États-Unis, extension au Canada | Moyen terme (2-4 ans) |

| Essor des plateformes d'achats électroniques | +0.8% | Ensemble de l'Amérique du Nord, adoption accélérée au Mexique | Long terme (≥ 4 ans) |

| Projets pilotes de micro-exécution sur les campus | +0.4% | Systèmes universitaires des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Incitations à l'adoption de flottes vertes | +0.7% | États-Unis et Canada, Mexique en cours d'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Financement Fédéral des Infrastructures Accélère la Modernisation Logistique

La loi sur l'investissement dans les infrastructures et l'emploi alloue 110 milliards USD à la modernisation des routes et des ponts qui sous-tendent les corridors de fret gouvernementaux, réduisant les délais de transit vers les sites fédéraux éloignés et les campus ruraux, et stimulant les relocalisations d'installations vers les itinéraires nouvellement améliorés[1]Département américain des Transports, « Mise en œuvre de la loi sur l'investissement dans les infrastructures et l'emploi », transportation.gov. Les mandats relatifs aux autoroutes intelligentes intégrés dans le financement conditionnent l'éligibilité aux systèmes de véhicules connectés et à la gestion automatisée du trafic, poussant les transporteurs à déployer des capteurs IoT et des systèmes de télématique qui satisfont aux clauses de suivi en temps réel des contrats fédéraux. Les données sur l'état des routes publiées par l'Administration fédérale des autoroutes montrent des réductions à deux chiffres de la congestion sur les corridors desservant les bases dans le Sud des États-Unis et les pôles de recherche dans le Midwest. Les prestataires logistiques qui alignent leurs centres de distribution sur ces corridors font état d'économies sur les coûts de fret qu'ils réinvestissent dans des améliorations de cybersécurité, renforçant ainsi la boucle de rétroaction entre infrastructure et conformité.

La Stratégie d'Externalisation du DoD Remodèle la Logistique de Défense

L'initiative de transformation logistique stratégique de 2024 transfère les fonctions d'approvisionnement non combattantes des unités internes vers des prestataires privés, ouvrant des contrats pluriannuels qui récompensent les transporteurs déjà certifiés au niveau 3 du CMMC. L'Agence de logistique de défense a accru l'implication de tiers dans l'entreposage au niveau des bases et les programmes de réapprovisionnement mondial, créant des réservoirs de revenus adressables qui dépassent les marges commerciales de 250 points de base[2]Agence de logistique de défense, « Initiative de transformation logistique stratégique », dla.mil. Les barrières à l'entrée s'intensifient car les soumissionnaires doivent démontrer un chiffrement de la chaîne de traçabilité et des équipes d'intervention en cas d'incident disponibles 24 heures sur 24. Les alliés de l'OTAN reproduisent ce cadre, positionnant les fournisseurs nord-américains qualifiés pour des volumes transfrontaliers supplémentaires. Par conséquent, les intégrateurs établis renforcent leur avance, mais les spécialistes de niche dotés de solides compétences en cybersécurité trouvent également des positions rentables, alimentant la rotation concurrentielle au sein du marché de la logistique gouvernementale et éducative en Amérique du Nord.

Les Mandats du Programme de Nutrition des Établissements Scolaires de la Maternelle à la Terminale Stimulent la Logistique Alimentaire Spécialisée

Les normes révisées du Département américain de l'Agriculture exigent que les districts s'approvisionnent en produits frais cultivés localement, poussant les entreprises logistiques à établir des micro-chaînes du froid et à consolider les expéditions provenant de plusieurs petites exploitations agricoles[3]Département américain de l'Agriculture, « Réformes du programme de nutrition scolaire 2024 », usda.gov. L'Association de nutrition scolaire rapporte que plus de 60 districts ont ajouté des camions réfrigérés en 2025 pour respecter les fenêtres de livraison le jour même. La conformité exige une surveillance robuste de la température et une traçabilité, déclenchant le déploiement d'étiquettes RFID passives et de registres sur chaîne de blocs. Les entreprises logistiques capables d'équilibrer les économies de densité avec les obligations de livraison en zones rurales obtiennent le statut de fournisseur privilégié dans le cadre de contrats coopératifs multi-États. À moyen terme, ces mandats élargiront les dépenses logistiques par élève et approfondiront la différenciation des services sur le marché de la logistique gouvernementale et éducative en Amérique du Nord.

L'Adoption des Plateformes d'Achats Électroniques Transforme la Passation de Marchés Publics

La transition de l'Administration des services généraux vers l'appel d'offres électronique de bout en bout réduit les cycles d'appel d'offres de plusieurs semaines à quelques jours et intègre les tableaux de bord de performance des transporteurs directement dans les algorithmes d'attribution[4]Administration des services généraux, « Rapport sur la migration vers la plateforme d'achats électroniques », gsa.gov. Les autorités d'achats des États font écho à ce changement ; la NASPO cite des réductions des coûts administratifs dépassant 17 % après le déploiement numérique. Les moteurs de correspondance basés sur l'intelligence artificielle associent rapidement les besoins des agences aux capacités des transporteurs, récompensant les entreprises qui investissent dans les normes de métadonnées et la connectivité API. La loi mexicaine de modernisation des marchés publics de 2024 s'inspire du modèle américain et inclut des dispositions d'échange de données transfrontalières, permettant une colonne vertébrale logistique fluide dans la région de l'ACEUM. Cette migration numérique améliore donc la transparence, comprime les obstacles à l'intégration et élargit le bassin accessible d'appels d'offres sur le marché de la logistique gouvernementale et éducative en Amérique du Nord.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de séquestration budgétaire pour l'exercice 2026 | −1.1% | Agences fédérales américaines, impact limité sur les États | Court terme (≤ 2 ans) |

| Pénurie de conducteurs qualifiés et de main-d'œuvre en entrepôt | −0.8% | Ensemble de l'Amérique du Nord, aiguë dans les zones rurales | Moyen terme (2-4 ans) |

| Coûts de conformité en matière de cybersécurité | −0.5% | États-Unis et Canada, Mexique en cours d'adoption | Long terme (≥ 4 ans) |

| Défi du dernier kilomètre sur les campus ruraux | −0.3% | Zones rurales des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Séquestration Budgétaire Menace les Dépenses Logistiques

Le Bureau du budget du Congrès prévoit des réductions automatiques des dépenses pour l'exercice 2026 qui pourraient réduire de plusieurs dizaines de points de pourcentage les dépenses d'approvisionnement fédéral non essentielles. Les contrats logistiques au service des bureaux administratifs, des subventions à la recherche et des programmes communautaires sont particulièrement sensibles, car les agences donnent la priorité aux livrables essentiels à la mission dans le cadre de budgets contraints. Les transporteurs se préparent en intégrant des clauses de renégociation et en développant des modèles à coûts variables afin de pouvoir réduire rapidement leur activité sans enfreindre les accords de niveau de service. Bien que les gouvernements d'État et locaux restent en dehors de la séquestration fédérale, ils dépendent des flux de subventions fédérales ; ainsi, les effets d'entraînement pourraient freiner les volumes de contrats à l'échelle des États pendant au moins deux cycles budgétaires. Cette incertitude constitue un frein temporaire aux décisions d'investissement en capital sur le marché de la logistique gouvernementale et éducative en Amérique du Nord.

La Crise de Pénurie de Main-d'Œuvre Contraint la Capacité Opérationnelle

L'Association américaine du transport routier note un déficit de 78 000 conducteurs en 2025, aggravé par les exigences d'habilitation qui disqualifient environ 30 % des candidats autrement qualifiés. La formation spécialisée pour le fret gouvernemental ajoute six à huit semaines et augmente les attentes salariales, entraînant une inflation des coûts qui dépasse les moyennes commerciales. L'entreposage fait face à des pénuries parallèles, notamment pour le personnel certifié dans la manutention de biens gouvernementaux contrôlés. Les campus éloignés ressentent les effets en premier, car la faible densité de fret érode les économies d'échelle. Les transporteurs répondent par des primes à l'embauche, un traitement accéléré des habilitations et des projets pilotes de véhicules autonomes, mais la tension persiste et freine la scalabilité des volumes sur le marché de la logistique gouvernementale et éducative en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Transport Domine tandis que les Services à Valeur Ajoutée s'Accélèrent

Le transport a capté 45,8 % des revenus de 2024 sur le marché de la logistique gouvernementale et éducative en Amérique du Nord, soulignant le besoin incontournable de déplacements sécurisés. Au sein de cet ensemble, le transport routier gère la majeure partie des chargements quotidiens, le transport ferroviaire progresse pour les expéditions éducatives non urgentes, et le transport aérien soutient les expéditions de défense à délai critique. Les voies maritimes et les voies navigables intérieures répondent à des flux de niche tels que les échanges internationaux d'équipements de laboratoire pour étudiants, mais restent limités en capacité par les protocoles douaniers et de sécurité.

Les services à valeur ajoutée devraient progresser à un CAGR de 8,10 % (2025-2030) à mesure que les agences intègrent des audits de cybersécurité, de la documentation réglementaire et un suivi avancé dans les clauses de performance. Les prestataires se différencient en proposant des portails de conformité automatisés synchronisés avec les systèmes d'achats électroniques et en déployant des « salles blanches » préfabriquées à l'intérieur des entrepôts pour les actifs de recherche sensibles. Cette combinaison de capacités premium élève les marges et augmente progressivement le poids du mix de services dans la projection de la taille du marché de la logistique gouvernementale et éducative en Amérique du Nord.

Par Utilisateur Final : La Défense en Tête, l'Éducation Dépasse

Les agences de défense ont contribué à 32,9 % de la facturation de 2024, tirant parti de la vague d'externalisation du DoD pour les chaînes d'approvisionnement non combattantes. Les périmètres des contrats couvrent le transport de munitions, le réapprovisionnement des cantines des bases et l'entreposage de matériaux classifiés. Une vérification rigoureuse cimente des relations durables avec les fournisseurs, stabilisant les volumes de base sur le marché de la logistique gouvernementale et éducative en Amérique du Nord.

Les établissements d'enseignement supérieur sont les plus en progression avec un CAGR de 7,90 % (2025-2030), portés par les expansions de campus, les aménagements de laboratoires et les projets pilotes de micro-exécution visant à minimiser les stocks internes. Les systèmes scolaires de la maternelle à la terminale ajoutent une demande régulière liée aux politiques pour la logistique des kits repas et des matériaux pédagogiques, tandis que les gouvernements d'État et locaux varient selon la santé fiscale et les tendances d'urbanisation. Les entités quasi-gouvernementales et les partenariats public-privé émergent comme un groupe restreint mais innovant, souvent pionniers dans des projets pilotes de durabilité qui migrent ensuite vers les segments principaux du marché de la logistique gouvernementale et éducative en Amérique du Nord.

Analyse Géographique

Les États-Unis conservent 85,1 % du chiffre d'affaires de 2024 grâce au plus grand budget de défense au monde, à 430 agences fédérales et à un réseau d'enseignement postsecondaire accueillant plus de 20 millions d'étudiants. Les 110 milliards USD de fonds fédéraux pour les infrastructures réduisent les goulots d'étranglement du fret sur les itinéraires du Réseau routier stratégique, incitant les transporteurs à repositionner leurs hubs à proximité des autoroutes et des ports modernisés. La diversité des marchés publics dans 50 États oblige les transporteurs à maîtriser une mosaïque de réglementations, mais la récompense en termes de volume compense les coûts de conformité sur le marché de la logistique gouvernementale et éducative en Amérique du Nord.

Le Canada affiche une croissance stable à un chiffre moyen, soutenue par les marchés publics fédéraux bilingues, les incitations aux flottes vertes et l'intégration logistique du NORAD qui achemine le fret de défense par des corridors partagés. Les autorités provinciales de l'éducation, réparties sur une vaste géographie, exigent des solutions multimodales qui relient la route, le rail et l'air pour desservir les campus de l'île de Vancouver à Terre-Neuve.

Le Mexique progresse à un CAGR de 8,25 % jusqu'en 2030 grâce à une refonte du gouvernement numérique en 2024 et à des partenariats universitaires approfondis dans le cadre de l'ACEUM. Les flux transfrontaliers d'équipements de recherche, de manuels scolaires et de matériel d'apprentissage en ligne s'accélèrent, augmentant la demande de documentation bilingue et de sécurité conforme au CTPAT. Combinées, ces dynamiques diversifient les vecteurs de croissance et élargissent la valeur adressable dans les prévisions de la taille du marché de la logistique gouvernementale et éducative en Amérique du Nord.

Paysage Concurrentiel

Le marché de la logistique gouvernementale et éducative en Amérique du Nord présente une concurrence fragmentée avec de nombreux prestataires spécialisés en compétition sur différents segments de services et régions géographiques. UPS, FedEx et DHL tirent parti de leurs flottes mondiales et de leurs certifications ISO 28000 pour décrocher des contrats à haute valeur ajoutée, tandis que C.H. Robinson et XPO Logistics se spécialisent dans les services à valeur ajoutée riches en technologie. Les transporteurs régionaux se taillent des niches sur les itinéraires d'éducation ruraux ou les corridors transfrontaliers, s'associant souvent à des intégrateurs pour une couverture nationale.

L'investissement technologique distingue les leaders des retardataires. L'optimisation des itinéraires par intelligence artificielle, les registres de chaîne de traçabilité sur chaîne de blocs et la robotique d'entrepôt offrent des avantages quantifiables en matière de conformité et de ponctualité qui résonnent avec les tableaux de bord des agences. Les prestataires incapables de financer des mises à niveau cybernétiques continues quittent progressivement l'arène fédérale, réaffectant leurs actifs aux marchés commerciaux.

Des opportunités d'espaces blancs persistent dans la logistique du dernier kilomètre en zones rurales et le conseil en cybersécurité, où les marges dépassent la moyenne du marché de la logistique gouvernementale et éducative en Amérique du Nord de 200 à 300 points de base.

Leaders du Secteur de la Logistique Gouvernementale et Éducative en Amérique du Nord

United Parcel Service, Inc. (UPS)

FedEx

DHL Group

C.H. Robinson Worldwide, Inc.

Ryder System

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Kuehne + Nagel a ouvert un complexe de logistique routière de 432 000 pieds carrés à Laredo, au Texas, consolidant trois plateformes de transbordement et doublant la capacité États-Unis–Mexique.

- Janvier 2025 : BDP International s'est associé à Microsoft pour intégrer l'optimisation logistique par intelligence artificielle dans les contrats fédéraux, visant une amélioration de 25 % de l'efficacité des livraisons.

- Octobre 2024 : Scan Global Logistics a lancé une unité de services gouvernementaux de 25 millions USD ciblant les contrats à forte intensité d'habilitation.

- Septembre 2024 : J.B. Hunt a ajouté 20 véhicules électriques à pile à combustible Nikola Tre sur les lignes de la côte Ouest soutenant le fret de défense et d'éducation.

Périmètre du Rapport sur le Marché de la Logistique Gouvernementale et Éducative en Amérique du Nord

| Transport | Route |

| Rail | |

| Air | |

| Voies Maritimes et Navigables Intérieures | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée et Autres |

| Gouvernement Central/Fédéral |

| Gouvernement d'État et Local |

| Agences de Défense |

| Éducation Publique (Maternelle à Terminale) |

| Établissements d'Enseignement Supérieur |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Service | Transport | Route |

| Rail | ||

| Air | ||

| Voies Maritimes et Navigables Intérieures | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Utilisateur Final | Gouvernement Central/Fédéral | |

| Gouvernement d'État et Local | ||

| Agences de Défense | ||

| Éducation Publique (Maternelle à Terminale) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres | ||

| Par Pays | États-Unis | |

| Canada | ||

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la logistique gouvernementale et éducative en Amérique du Nord en 2025 ?

Le marché est évalué à 137 milliards USD en 2025 et devrait atteindre 185,1 milliards USD d'ici 2030.

Quel type de service génère le plus de revenus ?

Les services de transport contribuent à 45,8 % des revenus de 2024, reflétant leur rôle central dans le déplacement sécurisé des matériaux.

Quel segment d'utilisateurs finaux devrait croître le plus rapidement ?

Les établissements d'enseignement supérieur devraient se développer à un CAGR de 7,90 % jusqu'en 2030, à mesure que les campus ajoutent des projets de recherche et de micro-exécution.

Quel est le principal moteur de croissance dans la région ?

Le financement fédéral des infrastructures qui modernise les autoroutes et les technologies de corridors intelligents est le principal catalyseur de croissance.

Quel pays d'Amérique du Nord connaîtra la croissance la plus rapide ?

Le Mexique devrait afficher un CAGR de 8,25 % jusqu'en 2030 grâce à la numérisation des marchés publics et à l'expansion des partenariats éducatifs transfrontaliers.

Dernière mise à jour de la page le: